Determinan Struktur Modal Pada Perusahaan Sektor Properti Dan Real Estate Yang Tercatat Di Bursa Efek Indonesia Periode 2011-2015

Bebas

59

0

0

Teks penuh

(2) 2. 11 November 2010. Kantor pusat APLN beralamat di APL Tower, Jl. Letjen S. Parman Kav. 28, Jakarta Barat, Indonesia. 4.1.1.2 PT Alam Sutera Realty Tbk PT. Alam Sutera Realty Tbk adalah anak perusahaan dari grup Argo Manunggal yang bergerak di bidang property developer, didirikan oleh Harjanto Tirtohadiguno pada 3 November 1993. Awalnya perusahaan ini bernama PT. Adhihutama Manunggal, kemudian berganti nama menjadi PT. Alam Sutera Realty Tbk pada 19 September 2007. Pada tahun 1994 Perusahaan mulai mengembangkan proyek pertama di sebuah kawasan terpadu bernama Alam Sutera yang terletak di Serpong Utara, Tangerang Selatan, provinsi Banten dan berlanjut hingga saat ini. Selain itu Alam Sutera juga melakukan pengembangan ke daerah Riau, Batam, Cianjur, dan Bali. Perusahaan ini menjadi perusahaan publik dan tercatat di Bursa Efek Indonesia sejak tanggal 18 Desember 2007. Setelah lebih dari 19 tahun sejak didirikan, Perusahaan telah menjadi pengembang properti terintegrasi yang memfokuskan kegiatan usahanya dalam pembangunan dan pengelolaan perumahan, kawasan komersial, kawasan industri, dan juga pengelolaan pusat perbelanjaan, pusat rekreasi dan perhotelan. Kantor pusat ASRI terletak di Wisma Argo Manunggal, Lt. 18, Jl. Jend. Gatot Subroto Kav. 22, Jakarta 12930 – Indonesia. 4.1.1.3 PT Bekasi Asri Pemula Tbk Bekasi Asri Pemula Tbk (BAPA) didirikan tanggal 20 Oktober 1993 berdasarkan atas Akta Pendirian No.909 dari Notaris Hj. Nazli Alida Lubis SH di Bekasi dan mulai melakukan kegiatan komersial sejak tahun 2004. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan BAPA adalah dalam bidang.

(3) 3. real. estat,. perdagangan,. pembangunan,. industri,. percetakan,. agrobisnis,. pertambangan dan jasa angkutan. Kegiatan usaha yang dilakukan BAPA sampai dengan saat ini adalah real estate. PT. Bekasi Asri Pemula Tbk, merupakan perusahaan pengembang perumahan di wilayah Bekasi dan Pamulang dengan fokus segmen konsumen pada golongan menengah untuk perumahan Bumi Serpong Residen di daerah Pamulang (PT Puriayu Lestari) dan golongan bawah untuk perumahan Taman Alamanda dan Alamanda Regency (PT Karya Graha Cemerlang) di daerah Bekasi Timur. Pada tanggal 19 Desember 2007, BAPA memperoleh pernyataan efektif dari BAPEPAM-LK untuk melakukan penawaran umum perdana saham, saham-saham tersebut telah dicatatkan di Bursa Efek Indonesia pada tanggal 14 Januari 2008. Kantor pusat BAPA beralamat di Gedung Tomang Tol Lt. 2, Jalan Arjuna Nomor 1, Tanjung Duren Selatan, Jakarta Barat. 4.1.1.4 PT Sentul City Tbk Sentul City Tbk (dahulu PT Royal Sentul Highlands) didirikan 16 April 1993 dengan nama PT Sentragriya Kharisma dan memulai kegiatan komersialnya sejak tahun 1995. Perumahan ini didirikan oleh Salimin Prawiro Sumarto, dan Tommy Soeharto Kegiatan pembangunan perumahan dan infrastruktur dimulai pada Januari 1994. Pada tahun 1997, dibuka akses langsung ke kawasan ini melalui pintu gerbang tol Sentul Selatan. Sebelum bernama Sentul City, kawasan ini bernama Bukit Sentul. Perubahan nama ini didahului dengan perubahan nama pengembangnya dari PT Bukit Sentul Tbk menjadi PT Sentul City Tbk yang disahkan oleh Surat Pengesahan Menteri Hukum dan HAM No. C21373.HT.01.04.TH2006 tertanggal 20 Juli 2006. Kantor pusat BKSL berlokasi Gedung Menara Sudirman, Lantai 25, Jl.Jend.Sudirman Kav.60, Jakarta 12190 –.

(4) 4. Indonesia di kantor operasional berdomisili di Sentul City Building, Jl. MH. Thamrin Kavling 8, kawasan perumahan Sentul City, Bogor, Indonesia. 4.1.1.5 PT Bumi Serpong Damai Tbk PT Bumi Serpong Damai Tbk (BSDE) didirikan 16 Januari 1984 dan mulai beroperasi secara komersial pada tahun 1989. Kantor BSDE terletak di Sinar Mas Land Plaza, BSD Green Office Park, Tangerang. Proyek real estat BSDE berupa Perumahan Bumi Serpong Damai yang berlokasi di Kecamatan Serpong, Kecamatan Legok, Kecamatan Cisauk dan Kecamatan Pagedangan, Propinsi Banten. BSDE dan anak usaha (grup) termasuk dalam kelompok usaha PT Paraga Artamida, sedangkan pemegang saham akhir Grup adalah Sinarmas Land Limited yang berkedudukan di Singapura. Saat ini, BSDE memiliki anak usaha yang juga tercatat di Bursa Efek Indonesia (BEI), yakni PT Duta Pertiwi Tbk (DUTI). Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan BSDE adalah berusaha dalam bidang pembangunan real estate. Pada tanggal 28 Mei 2008, BSDE memperoleh pernyataan efektif dari BAPEPAM-LK untuk melakukan Penawaran Umum Perdana Saham BSDE (IPO) kepada masyarakat sebanyak 1.093.562.000 dengan nilai nominal Rp100,- per saham dengan harga penawaran Rp550,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 06 Juni 2008. 4.1.1.6 PT Ciputra Development Tbk PT. Citra Development Tbk, merupakan perusahaan yang bergerak di bidang properti perumahan dan komersial. Perusahaan berdiri pada 22 Oktober 1981. Awalnya bernama PT. Citra Habitat Indonesia. Namun pada 28 Desember 1990 berganti nama menjadi Ciputra Development seperti sekarang, yang dirintis.

(5) 5. oleh Dr. (HC) Ir. Ciputra beserta keluarga. Perusahaan yang dimiliki Ciputra ini telah memperluas operasinya dan sudah mengembangkan 33 properti perumahan dan 20 kota besar di seluruh Indonesia. Properti yang dikembangkan antara lain pusat perbelanjaan, hotel, apartemen, kompleks pergudangan dan lapangan golf. Ciputra Development memiliki reputasi yang sangat baik sebagai hasil dari nilai strategi dan tim manajemen berpengalaman untuk mendukung ekspansi bisnis. Perusahaan ini tercatat di Bursa Efek Indonesia pada 1994. Seiring dengan kesuksesan yang berhasil diraih, pada tahun 1994, Perseroan tercatat di Bursa Efek Indonesia (BEI) yang disusul oleh dua anak perusahaan yaitu PT Ciputra Surya Tbk. (CTRS) pada tahun 1999 dan PT Ciputra Property Tbk. (CTRP) pada tahun 2007. 4.1.1.7 PT Duta Anggada Realty Tbk Duta Anggada Realty Tbk (DART) didirikan tanggal 30 Desember 1983 dengan nama PT Duta Anggada Inti Pratama dan memulai kegiatan usaha komersialnya pada tahun 1984. Kantor pusat DART berlokasi di Gedung Chase Plaza, Lantai 21, Jalan Jenderal Sudirman Kav. 21, Jakarta, sedangkan proyek apartemen, perkantoran dan pusat perbelanjaan berlokasi di Jakarta dan Bali. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan DART terutama bergerak dalam bidang pembangunan real estat. Kegiatan utama DART adalah pembangunan, penjualan, penyewaan dan pengelolaan bangunan apartemen, perkantoran dan pusat perbelanjaan serta bangunan parkir dan kegiatan usaha lain yang berhubungan. Pada tahun 1990, DART memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham DART (IPO).

(6) 6. Perusahaan kepada masyarakat, Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 08 Mei 1990. 4.1.1.8 PT Intiland Development Tbk Intiland. Development. Tbk. (DILD). didirikan. oleh. Hendro. S.. Gondokusumo pada 10 Juni 1983 dengan nama PT Wisma Dharmala Sakti dan memulai kegiatan usaha komersialnya sejak 01 Oktober 1987. Setelah restrukturisasi pada 29 Juni 2007, nama perusahaan berubah menjadi PT Intiland Development Tbk. Kantor pusat DILD beralamat di Intiland Tower, Lantai Penthouse, Jl. Jenderal Sudirman Kav. 32, Jakarta 10220-Indonesia. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan DILD terutama meliputi bidang usaha pembangunan dan persewaan perkantoran. Bisnis utama Intiland meliputi: pengembangan kawasan perumahan, bangunan tinggi berkonsep (mixeduse & high rise), perhotelan dengan brand "Whiz" dan kawasan industri. Pada tanggal 21 Oktober 1989, DILD memperoleh pernyataan efektif dari Menteri Keuangan Republik Indonesia untuk melakukan Penawaran Umum Perdana Saham DILD (IPO) di Bursa Paralel kepada masyarakat sebanyak 6.000.000. Saham-saham tersebut dicatatkan pada Bursa Paralel pada tanggal 15 Januari 1990 kemudian pada tanggal 02 Agustus 1991, DILD memperoleh pernyataan efektif dari BAPEPAM-LK untuk melakukan Penawaran Umum Perdana Saham DILD (IPO) kepada masyarakat. 4.1.1.9 PT Duta Pertiwi Tbk Duta Pertiwi Tbk (DUTI) didirikan tanggal 29 Desember 1972 dan memulai kegiatan usaha komersialnya pada tahun 1981. Kantor pusat DUTI beralamat di Gedung ITC Mangga Dua Lt. 8, Jalan Mangga Dua Raya, Jakarta..

(7) 7. Induk usaha dari Duta Pertiwi Tbk adalah Bumi Serpong Damai Tbk (BSDE), sedangkan induk usaha terakhir dari Duta Pertiwi Tbk adalah Sinarmas Land Limited, yang berkedudukan di Singapura. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan DUTI meliputi usaha konstruksi dan pembangunan real estate serta perdagangan umum. Pada tanggal 26 September 1994, DUTI memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham DUTI (IPO) kepada masyarakat. 4.1.1.10 PT Megapolitan Development Tbk Megapolitan Developments Tbk (EMDE), dahulu perusahaan ini bernama PT Megapolitan Developments Corporation didirikan oleh Sudjono Barak Rimba dan Lora Melani Lowas Barak Rimba pada tanggal 10 September 1976 dan memulai aktivitas usaha komersialnya sejak tahun 1978. EMDE berdomisili di Bellagio Residence, Jl. Kawasan Mega Kuningan Barat Kav. E4 No.3, Kuningan Timur, Setia Budi, Jakarta Selatan 12950, Indonesia. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan EMDE adalah bergerak dalam bidang pembangunan real estat terutama pembangunan pertokoan dan pemukiman. Kegiatan usaha EMDE saat ini lebih difokuskan pada pengembangan dan investasi bisnis properti. Pada tanggal 30 Desember 2010, EMDE memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham EMDE (IPO) kepada masyarakat, saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 12 Januari 2011. 4.1.1.11 PT Goa Makassar Tourism Development Tbk Gowa Makassar Tourism Development Tbk (GMTD) didirikan tanggal 14 Mei 1991 dengan nama PT Gowa Makassar Tourism Development Corporation.

(8) 8. dan memulai kegiatan usaha komersialnya pada tanggal 21 Juni 1997. Kantor pusat GMTD berlokasi di Jalan Metro Tanjung Bunga Mall GTC GA-9 No. 1B Tanjung Bunga, Makassar, Sulawesi Selatan. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan GMTD terutama bergerak dalam bidang pengembangan real estate dan urban development, serta menjalankan usaha dalam bidang jasa termasuk pembangunan perumahan, apartemen, kondominium, hotel, kawasan pariwisata, dan pusat-pusat komersial lainnya, serta pembangunan sarana rekreasi dan sarana penunjang lainnya. Pada tahun 2000, GMTD memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham GMTD (IPO) kepada masyarakat sebanyak 35.538.000 dengan nilai nominal Rp500,- per saham dengan harga penawaran Rp575,- per saham. Sahamsaham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 11 Desember 2000. 4.1.1.12 PT Perdana Gapuraprima Tbk Perdana Gapuraprima Tbk (GPRA) didirikan tanggal 21 Mei 1987 oleh Gunarso Susanto Margono dengan nama PT Perdana Gapura Mas dan memulai kegiatan usaha komersialnya pada tahun 1994. Kantor pusat GPRA terletak di The Bellezza, Permata Hijau, Jl. Arteri Permata Hijau No. 34, Jakarta. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan GPRA bergerak dalam bidang pemborongan bangunan, melaksanakan, merencanakan serta mengawasi pekerjaan pembangunan rumah-rumah dan gedung-gedung serta real estate termasuk pembangunan perumahan, jual beli bangunan dan hak atas tanahnya. Pada tanggal 02 Oktober 2007, GPRA memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham GPRA (IPO).

(9) 9. kepada masyarakat sebanyak 962.000.000 dengan nilai nominal Rp100,- per saham dengan harga penawaran Rp310,- per saham dan dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 10 Oktober 2007. 4.1.1.13 PT Greenwood Sejahtera Tbk Greenwood Sejahtera Tbk (GWSA) didirikan tanggal 16 April 1990 dan memulai aktivitas usaha komersialnya sejak tahun 2010. Kantor pusat Greenwood berlokasi di Gedung TCC Batavia-Tower One Lantai 45, Jl. K.H. Mas Mansyur Kav. 126, Tanah Abang, Jakarta Pusat. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan GWSA adalah berusaha dalam bidang pembangunan dan pengembangan, investasi, perdagangan, perindustrian, jasa dan angkutan. Pada tanggal 14 Desember 2011, Perusahaan memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham GWSA (IPO) kepada masyarakat sebanyak 1.600.000.000 dengan nilai nominal Rp100,per saham saham dengan harga penawaran Rp250,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 23 Desember 2011. 4.1.1.14 PT Jaya Real Estate Tbk Jaya Real Property Tbk (JRPT) didirikan tanggal 25 Mei 1979 dan memulai kegiatan usaha komersialnya pada tahun 1980. Kantor pusat Jaya Property terletak di CBD Emerald Blok CE/A No. 1, Boulevard Bintaro Jaya Tangerang, Banten dan proyek berlokasi di Jakarta dan Tangerang. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan JRPT pengembangan kota (urban development) yang meliputi pengembangan kawasan perumahan dan industri, pembangunan infrastruktur dan fasilitas umum, penyediaan jasa-jasa.

(10) 10. pendukung, serta melakukan investasi, baik langsung dan tidak langsung melalui anak usaha maupun patungan dengan pihak-pihak lain. Pada tanggal 02 Juni 1994, JRPT memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham JRPT (IPO) kepada masyarakat. 4.1.1.15 PT Kawasan Industri Jababeka Tbk Kawasan Industri Jababeka Tbk (KIJA) didirikan tanggal 12 Januari 1989 dan memulai kegiatan usaha komersialnya pada tanggal 1989. Kantor pusat Jababeka berdomisili di Menara Batavia, Lantai 25, Jln. K.H. Mas Mansyur Kav. 126, Jakarta, Indonesia. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan KIJA meliputi usaha di bidang kawasan industri berikut seluruh sarana penunjangnya, antara lain pembangunan perumahan, apartemen, perkantoran, pertokoan, pembangunan dan instalasi pengelolaan air bersih, limbah, telepon dan listrik serta sarana-sarana lain yang diperlukan dalam menunjang pengelolaan kawasan industri, juga termasuk diantaranya penyediaan fasilitas-fasilitas olahraga dan rekreasi di lingkungan kawasan industri, ekspor dan impor barangbarang yang diperlukan bagi usaha-usaha yang berkaitan dengan pengembangan dan pengelolaan kawasan industri. Pada tanggal 05 Desember 1994, KIJA memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham KIJA (IPO) kepada masyarakat, saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 10 Januari 1995. 4.1.1.16 PT Lamicitra Nusantara Tbk Lamicitra Nusantara Tbk (LAMI) merupakan sebuah perusahaan kontraktor asal Surabaya. Dahulu LAMI bernama PT Lami Citra Persada, didirikan tanggal 29 Januari 1988 dan memulai kegiatan usaha komersialnya pada.

(11) 11. tahun 1990. Kantor pusat LAMI berdomisili di Jembatan Merah Plaza lantai 5, Jl. Taman Jayengrono, Surabaya. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan LAMI bergerak dalam bidang pembangunan dan pengelolaan properti, jasa, perdagangan dan pertokoan. Pada tanggal 29 Juni 2001, LAMI memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham LAMI (IPO) kepada masyarakat sebanyak 80.000.000 dengan nilai nominal Rp100,- per saham dengan harga penawaran Rp125,- per saham dan disertai sebanyak 160.000.000 Waran Seri I. Saham dan Waran Seri I tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 18 Juli 2001. 4.1.1.17 PT Lippo Cikarang Tbk PT Lippo Cikarang Tbk (LPCK) berdiri sejak 1987. Awalnya bernama PT Desa Dekalb. Pada 1988 ganti nama menjadi PT Gunungcermai Inti, lalu pada 1992 berganti lagi menjadi PT Lippo City Development. Baru pada 1995 perusahaan berganti nama menjadi PT Lippo Cikarang, hingga kemudian berubah status menjadi perusahaan terbuka sejak 1997. Kantor pusat LPCK berdomisili di Easton Commercial Center, Jalan Gunung Panderman Kav. 05, Lippo Cikarang, Bekasi, Indonesia. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan LPCK adalah pengembangan kota yang meliputi pengembangan kawasan perumahan dan industri, pembangunan infrastruktur dan fasilitas umum, penyediaan jasa-jasa pendukung, serta melakukan investasi, baik langsung dan tidak langsung melalui anak usaha maupun patungan dengan pihak-pihak lain. Kegiatan usaha utama Lippo Cikarang adalah pembangunan kawasan industri, perumahan dan apartemen, dan komersial (ruko, ruang pameran dan pusat perbelanjaan) serta penyediaan jasa-jasa penunjang lainnya. Pada tanggal 27 Juni.

(12) 12. 1997, LPCK memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham LPCK (IPO) kepada masyarakat. Sahamsaham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 24 Juli 1997. 4.1.1.18 PT Lippo karawaci Tbk Lippo Karawaci Tbk (LPKR) didirikan tanggal 15 Oktober 1990 dengan nama PT Tunggal Reksakencana. Lokasi kantor pusat LPKR terletak di Jl. Boulevard Palem Raya No. 7, Menara Matahari Lantai 22-23, Lippo Karawaci Central, Tangerang 15811, Banten, Indonesia. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan LPKR adalah dalam bidang real estate, pengembangan. perkotaan. (urban. development),. pembebasan/pembelian,. pengolahan, pematangan, pengurugan dan penggalian tanah; membangun sarana dan prasarana/infrastruktur; merencanakan, membangun, menyewakan, menjual, dan mengusahakan gedung-gedung, perumahan, perkantoran, perindustrian, perhotelan, rumah sakit, pusat perbelanjaan, pusat sarana olah raga dan sarana penunjang, laboratorium medik, apotik beserta fasilitasnya baik secara langsung maupun melalui penyertaan (investasi) ataupun pelepasan (divestasi) modal; menyediakan pengelolaan kawasan siap bangun, membangun jaringan prasarana lingkungan dan pengelolaannya, membangun dan mengelola fasilitas umum, dan jasa akomodasi. Lippo Karawaci memiliki anak usaha yang juga tercatat di Bursa Efek Indonesia (BEI), yakni Siloam International Hospitals Tbk (SILO) yang dimiliki secara tidak langsung melalui PT Megapratama Karya Persada. Pada tanggal 03 Juni 1996, LPKR memperoleh pernyataan efektif dari Bapepam-LK,.

(13) 13. saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 28 Juni 1996. 4.1.1.19 PT Modernland Realty Tbk PT Modern Reality Tbk didirikan pada tanggal 8 Agustus 1983. Kantor pusat MDLN terletak di Green Central City, Commercial Area, Lantai 5, Jalan Gajah Mada No. 188, Jakarta Barat, Indonesia. Perseroan ini bergerak di dalam bidang pembebasan dan pematangan tanah, pembangunan rumah, apartemen, dan bungalow yang dilengkapi dengan berbagai sarana seperti sarana olah raga dan rekreasi, rumah sakit, sekolah serta pusat pembelanjaan. Pada tanggal 18 Desember 1992, MDLN memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham MDLN (IPO) kepada masyarakat sebanyak 22.800.000 dengan nilai nominal Rp1.000,- per saham dengan harga penawaran Rp4.650,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 18 Januari 1993. 4.1.1.20 PT Metropolitan Kentjana Tbk Metropolitan Kentjana Tbk (MKPI) didirikan 29 Maret 1972 dan mulai beroperasi secara komersial pada tahun 1975. Kantor pusat MKPI berlokasi di Jalan Metro Duta Niaga Blok B5 Pondok Indah, Jakarta Selatan. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan MKPI terutama meliputi bidang real estat, pembangunan, penyewaan dan pengelolaan pusat perbelanjaan, apartemen, perkantoran, perumahan serta jasa pemeliharaan, pembersihan dan pengelolaan. Kegiatan utama MKPI adalah penyewaan ruang pusat perbelanjaan, perkantoran dan apartemen dan penjualan tanah dan bangunan. Pada tanggal 29 Juni 2009, MKPI memperoleh pernyataan efektif dari Bapepam-LK untuk.

(14) 14. melakukan Penawaran Umum Perdana Saham MKPI (IPO) kepada masyarakat sebanyak 95.000.000 dengan nilai nominal Rp100,- per saham dengan harga penawaran Rp2.100,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 10 Juli 2009. 4.1.1.21 PT Metropolitan Land Tbk Metropolitan Land Tbk (Metland) (MTLA) didirikan tanggal 16 Pebruari 1994 dan mulai beroperasi secara komersial pada Desember 1994. Kantor pusat Metland beralamat di Gedung Ariobimo Sentral Lt. 10, Jl. HR. Rasuna Said Blok X-2 Kav. 5, Jakarta, Indonesia. PT. Metropolitan Land Tbk. (MTLA) beroperasi dalam pengembangan real estate yang terletak di Jabodetabek, menargetkan pada pasar berpenghasilan menengah di Indonesia. Berdasarkan Anggaran Dasar Perusahaan,. ruang. lingkup. kegiatan. MTLA. terutama. meliputi. bidang. pembangunan perumahan dan konstruksi bangunan serta menyediakan jasa. Kegiatan. usaha. yang. dijalankan. Metland. meliputi. pembebasan. tanah,. pengembang real estat, persewaan, hotel dan penjualan tanah berikut bangunan rumah dan ruko serta melakukan investasi pada entitas anak. Pada tanggal 09 Juni 2011, MTLA memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham MTLA kepada masyarakat sebanyak 1.894.833.000. 4.1.1.22 PT Plaza Indonesia Realty Tbk Plaza Indonesia Realty Tbk (PLIN) didirikan dengan nama PT Bimantara Eka Santosa pada 05 Nopember 1983 dan mulai beroperasi secara komersial pada tahun 1990. Kantor pusat PLIN The Plaza Office Tower Lt. 10, Jl. MH. Thamrin Kav. 28-30, Jakarta Pusat. Berdasarkan Anggaran Dasar Perusahaan, ruang.

(15) 15. lingkup kegiatan PLIN terutama meliputi bidang perhotelan, pusat perbelanjaan, perkantoran dan apartemen. PLIN adalah pemilik hotel Grand Hyatt Jakarta (Hotel), Plaza Indonesia Shopping Center, The Plaza Office Tower (gedung perkantoran), Keraton at The Plaza a Luxury Collection Hotel dan Keraton Residence (apartemen). Selain itu, PLIN juga mengembangkan usaha properti melalui anak usaha, yakni PT Plaza Indonesia Jababeka, PT Plaza Nusantara Realti, PT Plaza Indonesia Urban (sebelumnya bernama PT Citra Asri Property) dan PT Sarana Mitra Investama (SMI). Pada tanggal 02 Mei 1992, PLIN memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham (IPO) PLIN kepada masyarakat sebanyak 35.000.000 dengan nilai nominal Rp1.000,- per saham dengan harga penawaran Rp4.950,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 15 Juni 1992. 4.1.1.23 PT Pudjiadi Prestige Tbk Perusahaan Induk dari PT. Pudjiadi Prestige Tbk (Perseroan) yaitu The Jayakarta Group memulai bisnisnya dari sebuah perusahaan import/export kecil yang didirikan oleh Bapak Sjukur Pudjiadi pada tahun 1952. Pudjiadi Prestige Tbk (PUDP) didirikan dengan nama PT Pudjiadi Prestige Limited pada tanggal 11 September 1980 dan memulai kegiatan usaha komersialnya pada tahun 1981. Kantor pusat PUDP terletak di Jayakarta Tower lt. 21 Jl. Hayam Wuruk 126 Jakarta. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan PUDP meliputi bidang pembangunan perumahan, perkantoran dan apartemen. Kegiatan utama PUDP adalah bergerak dalam bidang real estat, kontraktor dan penyewaan ruangan/apartement. Pada tanggal 28 September 1994, PUDP memperoleh.

(16) 16. pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham PUDP (IPO) kepada masyarakat sebanyak 26.000.000 dengan nilai nominal Rp1.000,- per saham dengan harga penawaran Rp2.500,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 18 Nopember 1994. 4.1.1.24 PT Pakuwon Jati Tbk Pakuwon Jati adalah perusahaan pengembang real estate yang berfokus di Jakarta dan Surabaya. Pakuwon Jati Tbk (PWON) didirikan tanggal 20 September 1982 dan memulai kegiatan usaha komersialnya pada bulan Mei 1986. Alexander Tedja yang merupakan pendiri sekaligus Presiden Komisaris Pakuwon Jati telah berpengalaman selama 30 tahun dalam mengembangkan bisnis properti di Indonesia. Di bawah pimpinannya, perusahaan ini berkomitmen untuk melanjutkan pertumbuhan dan kinerja prima bagi perusahaan. Kantor Jakarta Pakuwon terletak di Gandaria 8 Office Tower, Lantai 32, Jl. Sultan Iskandar Muda 8, Jakarta Selatan dan kantor Surabaya berlokasi di Eastcoast Center Lt. 5, Pakuwon Town Square – Pakuwon City, Jl. Kejawan Putih Mutiara No. 17, Surabaya. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan PWON bergerak dalam bidang pengusahaan. Yaitu pusat perbelanjaan (Tunjungan Plaza, Supermall Pakuwon Indah, Royal Plaza, Blok M Plaza), pusat perkantoran (Menara Mandiri, Gandaria 8 Office dan Eighty8), hotel dan apartemen (Sheraton Surabaya Hotel & Towers, Somerset dan Ascott Waterplace) serta real estat (Pakuwon City (dahulu Perumahan Laguna Indah), Gandaria City dan kota Kasablanka). Pada tanggal 22 Agustus 1989, PWON memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana.

(17) 17. Saham (IPO) PWON kepada masyarakat sebanyak 3.000.000 saham. Sahamsaham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 09 Oktober 1989. 4.1.1.25 PT Roda Vivatex Tbk PT. Roda Vivatex merupakan perusahaan tekstil di Indonesia. Perusahaan ini menghasilkan filament poliester. Roda Vivatex berdiri pada 27 September tahun 1980, namun mulai beroperasi sejak 1983. Kantor pusat RDTX berlokasi di Menara Standard Chartered Lt. 32 Jl. Prof. Dr. Satrio No. 164 Jakarta Selatan sedangkan pabrik berlokasi di Jl. Pahlawan Km 1, Citeureup, Bogor. Pada Juni 2002, perusahaan melakukan diversifikasi bisnis di bidang properti lewat anak perusahaannya. Kemudian pada 2008, perusahaan melakukan restrukturisasi usaha, sehingga perusahaan ini tetap fokus di industri tekstil sementara anak perusahaan yaitu PT Chitatex Peni di bidang properti. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan RDTX meliputi usaha industri dan perdagangan. Kegiatan utama RDTX meliputi usaha industri tekstil (kain), perdagangan dan investasi dalam saham, serta menjalankan usaha di bidang properti yaitu kegiatan penyewaan ruang perkantoran Menara Bank Danamon, gedung Menara Standard Chartered dan gedung Menara PHE yang berlokasi di Jl. Let. Jend. TB. Simatupang. Pada tanggal 03 April 1990, RDTX memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham RDTX (IPO) kepada masyarakat. 4.1.1.26 PT Danayasa Arthatama Tbk Danayasa Arthatama Tbk (SCBD) didirikan 01 April 1987 dan mulai beroperasi secara komersial pada tahun 1989. Kantor pusat SCBD berlokasi di.

(18) 18. Gedung Artha Graha lantai 12, Kawasan Niaga Terpadu Sudirman, Jalan Jenderal Sudirman Kavling 52-53, Jakarta Selatan. PT Danayasa Arthatama Tbk adalah anak perusahaan yang dimiliki sepenuhnya oleh PT Jakarta International Hotels and Development Tbk (JIHD), sebuah perusahaan publik di Indonesia sejak tahun 1984. Kedua perusahaan adalah bagian dari Artha Graha Network (AG Network), jaringan kemitraan swasta perusahaan yang bergerak di berbagai industri, seperti properti, perbankan, infrastruktur, perikanan, dll. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan SCBD meliputi usaha pembangunan perumahan (real-estate), perkantoran, pertokoan dan pusat niaga beserta fasilitasfasilitasnya; menyewakan bangunan-bangunan, ruangan-ruangan kantor dan ruangan-ruangan pertokoan beserta fasilitas-fasilitasnya; menyediakan sarana dan prasarana dan melaksanakan pembangunan, pengusahaan dan pengembangan pembangunan kawasan niaga terpadu. Pada tanggal 28 Maret 2002, SCBD memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham SCBD (IPO) kepada masyarakat, saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 19 April 2002. 4.1.1.27 PT Suryamas Dutamakmur Tbk Suryamas Dutamakmur Tbk (SMDM) didirikan 21 September 1989 dan mulai beroperasi secara komersial pada tahun 1993. Kantor pusat SMDM berlokasi di Sudirman Plaza Business Complex, Plaza Marein Lt. 16, Jalan Jenderal Sudirman Kav. 76-78, Jakarta. Perusahaan ini adalah salah satu dari 5 pengembang real estate terbesar di Indonesia. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan SMDM meliputi bidang perdagangan umum, real estat dan bangunan pada umumnya, antara lain sebagai developer,.

(19) 19. pemborong, perencana, penyelenggara pelaksana pembuatan gedung, rumah, jalan, jembatan, landasan dan instalatir. SMDM berusaha di bidang real estat berupa penjualan tanah serta tanah dan rumah tinggal, pengoperasian lapangan golf, country club, vila dan fasilitas resort lainnya di daerah Rancamaya, Bogor, Jawa Barat. 4.1.1.28 PT Summarecon Agung Tbk Summarecon adalah perusahaan pelopor pembangunan dan pengembangan real estate di Jakarta. Perusahaan yang didirikan oleh Soetjipto Nagaria pada tahun 1975 ini memulai bisnisnya dengan membangun kawasan di Kepala Gading Permai, Jakarta. Summarecon Agung Tbk (SMRA) didirikan tanggal 26 November 1975 dan mulai beroperasi secara komersial pada tahun 1976. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan SMRA bergerak dalam bidang pengembangan real estat, penyewaan properti dan pengelolaan fasilitas rekreasi dan restoran. Pada tanggal 1 Maret 1990, SMRA memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana SMRA kepada masyarakat. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 07 Mei 1990. 4.2. Deskripsi Variabel Penelitian. 4.2.1. Struktur Modal Struktur modal adalah perbandingan antara total hutang dengan modal. sendiri. Struktur modal dalam penelitian ini diukur dengan menggunakan long term debt ratio (LTDR). Long term debt ratio merupakan rasio utang jangka panjang terhadap total aset, rasio ini mengungkapkan bahwa semakin besar struktur modal suatu perusahaan berarti semakin besar total aset perusahaan yang.

(20) 20. di biayai dari utang jangka panjang. Rata-rata struktur modal perusahaan sampel selama periode penelitian dapat dilihat pada tabel 4.1 dibawah ini: Tabel 4.1 Struktur Modal Perusahaan Properti Dan Real Estate Tahun 2011-2015 No. Nama Perusahaan. 1 APLN 2 ASRI 3 BAPA 4 BKSL 5 BSDE 6 CTRA 7 DART 8 DILD 9 DUTI 10 EMDE 11 GMTD 12 GPRA 13 GWSA 14 JRPT 15 KIJA 16 LAMI 17 LPCK 18 LPKR 19 MDLN 20 MKPI 21 MTLA 22 PLIN 23 PUDP 24 PWON 25 RDTX 26 SCBD 27 SMDM 28 SMRA Rata-Rata Nilai Tertinggi Nilai Terendah Standar Deviasi Standar Deviasi. 2011. 2012. 2013. 2014. 2015. 0.2994 0.1425 0.1954 0.0323 0.0664 0.1448 0.1646 0.0002 0.0796 0.0281 0.0991 0.1705 0.0001 0.0802 0.2045 0.1327 0.0776 0.3612 0.1359 0.0957 0.0771 0.3668 0.0512 0.3693 0.0467 0.1465 0.2656 0.2531. 0.2993 0.2788 0.1302 0.1111 0.1979 0.1357 0.1819 0.1633 0.073 0.0762 0.2332 0.1613 0.0237 0.0819 0.2674 0.0808 0.0339 0.3989 0.183 0.1455 0.0861 0.2807 0.1055 0.3189 0.0468 0.1679 0.0626 0.1713. 0.3688 0.3727 0.1761 0.2183 0.2091 0.1601 0.2804 0.2313 0.0684 0.0975 0.3175 0.1848 0.0393 0.0674 0.2806 0.0282 0.0211 0.3924 0.2623 0.1247 0.1491 0.2791 0.088 0.2523 0.0425 0.141 0.0717 0.2902. 0.3911 0.4579 0.0804 0.1285 0.1536 0.1746 0.2715 0.3108 0.1008 0.1568 0.2277 0.1668 0.0501 0.0651 0.3317 0.0298 0.0251 0.3811 0.3263 0.1067 0.142 0.343 0.106 0.2728 0.0536 0.1962 0.0686 0.3635. 0.3439 0.4466 0.0744 0.1228 0.216 0.1978 0.2736 0.2169 0.1093 0.1357 0.1623 0.1218 0.045 0.0611 0.3815 0.0343 0.1283 0.4247 0.283 0.1038 0.1493 0.325 0.0699 0.2609 0.0491 0.1962 0.0686 0.3635. 0.3405 0.3397 0.1313 0.1226 0.1686 0.1626 0.2344 0.1845 0.08622 0.09886 0.20796 0.16104 0.03164 0.07114 0.29314 0.06116 0.0572 0.39166 0.2381 0.11528 0.12072 0.31892 0.08412 0.29484 0.04774 0.16956 0.10742 0.28832. 0.14597. 0.16060. 0.18625. 0.19579. 0.19162. 0.176044. 0.3989 0.3924 0.4579 0.0237 0.0211 0.0251 0.09549 0.11220 0.12680 0.113794. 0.4466 0.0343 0.12296. 0.39166 0.03164. 0.3693 0.0001 0.108659. RataRata. Sumber: Data diolah, 2017. Dari tabel 4.1 dapat diketahui bahwa secara umum rata-rata struktur modal pada perusahaan properti dan real estate selama periode penelitian tahun 2011-.

(21) 21. 2015 adalah sebesar 18%. Hal ini mengindikasi bahwa perusahaan Properti Dan Real Estate lebih sedikit menggunakan hutang jangka panjang dalam struktur modal mereka. Tahun 2011 rata-rata struktur modal sebesar 15%, struktur modal tertinggi yaitu PT. Plaza Indonesia Realty Tbk (PLIN) dan PT Pakuwon Jati Tbk (PWON) sebesar 37% dan terendah yaitu PT Greenwood Sejahtera Tbk (GWSA) sebesar 0%. Pada tahun 2012 rata-rata struktur modal sebesar 16%, struktur modal tertinggi yaitu PT Lippo karawaci Tbk (LPKR) sebesar 40% dan terendah yaitu PT Greenwood Sejahtera Tbk (GWSA) sebesar 2%. Pada tahun 2013 rata-rata struktur modal sebesar 19%, struktur modal tertinggi yaitu PT Lippo karawaci Tbk (LPKR) sebesar 39% dan terendah yaitu PT Lippo Cikarang Tbk (LPCK) sebesar 2%. Pada tahun 2014 rata-rata struktur modal sebesar 20%, struktur modal tertinggi yaitu PT Alam Sutera Realty Tbk (ASRI) sebesar 46% dan terendah yaitu PT Lamicitra Nusantara Tbk (LAMI) dan PT Lippo Cikarang Tbk (LPCK) sebesar 3%. Pada tahun 2015 rata-rata struktur modal sebesar 19%, struktur modal tertinggi yaitu PT Alam Sutera Realty Tbk (ASRI) sebesar 45% dan terendah yaitu PT Lamicitra Nusantara Tbk (LAMI) sebesar 3% Rata-rata struktur modal perusahaan properti dan real estate meningkat setiap tahunnya, hal tersebut menunjukkan bahwa secara umum penggunaan hutang jangka panjang sebagai pendanaan perusahaan sektor properti dan real estate juga meningkat. Nilai standar deviasi struktur modal sebesar 0,113 dengan nilai rata-rata sebesar 0,176 hal tersebut menunjukkan bahwa data struktur modal mempunyai persebaran data yang rendah atau sebaran data yang normal karena tidak melebihi nilai rata-rata perusahaan. Berdasarkan data keseluruhan, 11 dari 28 perusahaan memiliki struktur modal diatas rata-rata yaitu APLN, ASRI,.

(22) 22. DART, DILD, GMTD, KIJA, LPKR, MDLN, PLIN, PUDP dan SMRA. Sedangkan 17 perusahaan yang tersisa memiliki struktur modal dibawah rata-rata yaitu BAPA, BKSL, BSDE,CTRA, DUTI, EMDE, GPRA, GWSA, JRPT, LAMI, LPCK, MKPI, MTLA, PWON, RDTX, SCBD, dan SMDM. Perusahaan yang memiliki struktur modal tinggi artinya perusahaan tersebut lebih banyak menggunakan hutang jangka panjang dalam keputusan struktur modal. 4.2.2. Profitabilitas (profitability) Profitabilitas. merupakan. kemampuan. suatu. perusahaan. untuk. menghasilkan laba selama periode tertentu. Profitabilitas dalam penelitian ini diukur dengan menggunakan laba bersih dibandingkan dengan total aktiva. Ratarata profitabilitas perusahaan sampel selama periode penelitian dapat dilihat pada tabel 4.2 dibawah ini: Tabel 4.2 Profitabilitas Perusahaan Properti Dan Real Estate Tahun 2011-2015 NO Nama 2011 2012 2013 2014 2015 RataPerusahaan Rata 1 APLN 0.06 0.06 0.05 0.04 0.05 0.052 2 ASRI 0.1 0.11 0.06 0.07 0.04 0.076 3 BAPA 0.04 0.03 0.03 0.04 0.01 0.03 4 BKSL 0.03 0.04 0.06 0.0041 0.01 0.02882 5 BSDE 0.08 0.09 0.13 0.14 0.07 0.102 6 CTRA 0.04 0.06 0.07 0.08 0.07 0.064 7 DART 0.02 0.04 0.04 0.08 0.03 0.042 8 DILD 0.03 0.03 0.04 0.05 0.04 0.038 9 DUTI 0.08 0.09 0.1 0.09 0.07 0.086 10 EMDE 0.0028 0.0047 0.04 0.04 0.05 0.0275 11 GMTD 0.1 0.07 0.07 0.08 0.09 0.082 12 GPRA 0.04 0.04 0.08 0.06 0.05 0.054 13 GWSA 0.12 0.21 0.07 0.07 0.19 0.132 14 JRPT 0.08 0.09 0.09 0.11 0.11 0.096 15 KIJA 0.06 0.05 0.01 0.05 0.03 0.04 16 LAMI 0.09 0.07 0.09 0.06 0.24 0.11 17 LPCK 0.13 0.14 0.15 0.2 0.17 0.158 18 LPKR 0.04 0.05 0.05 0.08 0.02 0.048 19 MDLN 0.03 0.06 0.25 0.07 0.07 0.096.

(23) 23. Lanjutan Tabel 4.2 NO Nama 2011 Perusahaan 20 MKPI 0.15 21 MTLA 0.09 22 PLIN 0.02 23 PUDP 0.06 24 PWON 0.07 25 RDTX 0.11 26 SCBD 0.02 27 SMDM 0.01 28 SMRA 0.05 Rata-Rata Nilai Tertinggi Nilai Terendah. Standar Deviasi Standar Deviasi. 0.06260 0.15 0.0028 0.038577. 2012 0.14 0.1 0.06 0.06 0.1 0.1 0.02 0.02 0.07 0.07160 0.21 0.0047 0.043585. 2013. 2014. 0.13 0.1 0.09 0.1 0.01 0.08 0.07 0.04 0.12 0.15 0.13 0.14 0.32 0.02 0.01 0.01 0.08 0.09 0.08714 0.07658 0.32 0.2 0.01 0.0041 0.067979 0.04373 0.05122688. 2015. RataRata. 0.16 0.136 0.07 0.09 0.06 0.046 0.06 0.058 0.07 0.102 0.14 0.124 0.03 0.082 0.02 0.014 0.06 0.07 0.07429 0.07444 0.24 0.158 0.01 0.014 0.057117. Sumber: data diolah, 2017. Dari tabel 4.2 dapat diketahui bahwa secara umum rata-rata profitabilitas pada perusahaan properti dan real estate selama periode penelitian tahun 20112015 adalah sebesar 7%. Pada tahun 2011 rata-rata profitabilitas sebesar 6%, profitabilitas tertinggi yaitu PT Metropolitan Kentjana Tbk (MKPI) sebesar 15% dan terendah yaitu PT Megapolitan Development Tbk (EMDE) sebesar 0%. Pada tahun 2012 rata-rata profitabilitas sebesar 7%, profitabilitas tertinggi yaitu PT Greenwood Sejahtera Tbk (GWSA) sebesar 21% dan terendah yaitu PT Megapolitan Development Tbk (EMDE) sebesar 0%. Pada tahun 2013 rata-rata profitabilitas sebesar 9%, profitabilitas tertinggi yaitu PT Danayasa Arthatama Tbk (SCBD) sebesar 32% dan profitabilitas terendah dimilki oleh tiga perusahaan yaitu PT Kawasan Industri Jababeka Tbk (KIJA), PT Plaza Indonesia Realty Tbk (PLIN) dan PT Suryamas Dutamakmur Tbk (SMDM) sebesar 1%. Pada tahun 2014 rata-rata profitabilitas sebesar 8%, profitabilitas tertinggi yaitu PT Lippo Cikarang Tbk (LPCK) sebesar 20% dan terendah yaitu PT Sentul City Tbk (d.h.

(24) 24. Bukit Sentul Tbk) (BKSL) sebesar 0%. Pada tahun 2015 rata-rata profitabilitas sebesar 7%, profitabilitas tertinggi yaitu PT Lamicitra Nusantara Tbk (LAMI) sebesar 24% dan dua perusahaan dengan profitabilitas terendah yaitu PT Bekasi Asri Pemula Tbk (BAPA) dan PT Sentul City Tbk (d.h Bukit Sentul Tbk) (BKSL) sebesar 1%. Berdasarkan rata-rata profitabilitas perusahaan pertahun, perusahaan properti dan real estate mengalami peningkatan dari tahun 2011-2013, namun terus mengalami penurunan di tahun 2014 dan 2015, hal ini sejalan dengan kondisi perusahaan properti dan real estate yang sedang mengalami penurunan penjualan yang signifikan diakhir tahun 2014 dan awal tahun 2015. Berdasarkan data keseluruhan, 15 dari 28 perusahaan properti dan real estate memiliki profitabilitas diatas rata-rata yaitu, ASRI, BSDE, DUTI, GMTD, GWSA, JRPT, LAMI, LPCK, MDLN, MKPI, MTLA, PWON, RDTX, SCBD dan SMRA sedangkan 13 perusahaan yang lain berada di bawah rata-rata. Nilai standar deviasi profitabilitas perusahaan properti dan real estate sebesar 0,051 menunjukkan bahwa data variabel profitabilitas mempunyai persebaran data yang rendah atau sebaran data yang normal karena tidak melebihi nilai rata-rata perusahaan. Perusahaan yang memiliki profitabilitas positif berarti perusahaan tersebut mampu menghasilkan laba. Hal tersebut dapat terjadi karena perusahaan mampu menghasilkan penjualan dalam jumlah yang besar, sehingga menghasilkan pendapatan yang lebih besar dibandingkan dengan beban keuangan perusahaan. 4.2.3. Ukuran Perusahaan (firm size) Ukuran perusahaan (firm size) dalam penelitian ini diukur dengan nilai. logaritma natural dari total aktiva, semakin besar total aktiva perusahaan maka.

(25) 25. semakin besar ukuran perusahaan itu. Rata-rata ukuran perusahaan sampel selama periode penelitian dapat dilihat pada tabel 4.3 dibawah ini:. NO. Tabel 4.3 Ukuran Perusahaan Properti Dan Real Estate Tahun 2011-2015 Nama 2011 2012 2013 2014 2015 RataPerusaha Rata an APLN 23.11 23.44 23.7 23.89 23.92 23.612 ASRI 22.52 23.12 23.39 23.55 23.65 23.246 BAPA 25.72 25.79 25.89 25.89 25.89 25.836 BKSL 29.3 29.45 30 29.91 30.04 29.74 BSDE 30.18 30.45 30.75 30.97 31.22 30.714 CTRA 30.08 30.34 30.63 30.79 30.9 30.548 DART 22.14 22.18 22.29 22.36 22.47 22.288 DILD 29.37 29.44 29.65 29.83 29.96 29.65 DUTI 29.28 29.52 29.64 29.73 29.83 29.6 EMDE 27.52 27.51 27.57 27.8 27.81 27.642 GMTD 26.91 27.53 27.9 28.05 27.87 27.652 GPRA 27.84 27.9 27.92 28.05 28.08 27.958 GWSA 28.18 28.36 28.35 28.46 29.55 28.58 JRPT 22.13 22.33 22.54 22.62 22.75 22.474 KIJA 29.35 29.59 29.74 29.77 29.91 29.672 LAMI 20.2 20.21 20.23 20.26 20.28 20.236 LPCK 28.34 28.67 28.98 29.09 29.33 28.882 LPKR 30.54 30.84 31.07 31.26 31.35 31.012 MDLN 28.56 29.16 29.9 29.98 30.18 29.556 MKPI 28.39 28.57 28.67 29.09 29.37 28.818 MTLA 21.27 21.42 21.77 21.9 22.01 21.674 PLIN 22.17 22.1 22.14 22.24 22.26 22.182 PUDP 26.55 26.61 26.63 26.72 26.82 26.666 PWON 22.47 22.75 22.95 23.54 23.66 23.074 RDTX 27.71 27.82 28.07 28.13 28.26 27.998 SCBD 21.97 21.99 22.44 22.44 22.44 22.256 SMDM 21.62 21.69 21.87 21.87 21.87 21.784 SMRA 22.82 23.11 23.46 23.46 23.65 23.3. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 Rata-Rata Nilai Tertinggi Nilai Terendah. Standar Deviasi Standar Deviasi. 25.9371 30.54 20.2. 26.1389 30.84 20.21. 26.3621 31.07 20.23. 26.4875 31.26 20.26. 26.6189 31.35 20.28. 3.38947. 3.43175. 3.4598 3.4731 3.416169064. 3.5316. 26.3089 31.012 20.236. Sumber: Data diolah. 2017. Dari tabel 4.3 dapat diketahui bahwa secara umum rata-rata ukuran perusahaan pada perusahaan properti dan real estate selama periode penelitian.

(26) 26. tahun 2011-2015 adalah sebesar 26.3089. Pada tahun 2011 rata-rata ukuran perusahaan sebesar 25.9371, ukuran perusahaan tertinggi yaitu PT Lippo karawaci Tbk (LPKR) sebesar 30.54 dan terendah yaitu PT Lamicitra Nusantara Tbk (LAMI) sebesar 20.2. Pada tahun 2012 rata-rata ukuran perusahaan sebesar 26.1389 , ukuran perusahaan tertinggi yaitu PT Lippo karawaci Tbk (LPKR) sebesar 30.84 dan terendah yaitu PT Lamicitra Nusantara Tbk (LAMI) sebesar 20.21 . Pada tahun 2013 rata-rata ukuran perusahaan sebesar 26.3621, ukuran perusahaan tertinggi yaitu PT PT Lippo karawaci Tbk (LPKR) sebesar 31.07 dan ukuran perusahaan terendah yaitu PT Lamicitra Nusantara Tbk (LAMI) sebesar 20.23. Pada tahun 2014 rata-rata ukuran perusahaan sebesar 26.4875, ukuran perusahaan tertinggi yaitu PT Lippo karawaci Tbk (LPKR) sebesar 31.26 dan terendah yaitu PT Lamicitra Nusantara Tbk (LAMI) sebesar 20.26. Pada tahun 2015 rata-rata ukuran perusahaan sebesar 26.6189, ukuran perusahaan tertinggi yaitu PT Lippo karawaci Tbk (LPKR) sebesar 31.35 dan perusahaan dengan ukuran perusahaan terendah yaitu PT Lamicitra Nusantara Tbk (LAMI) sebesar 20.28. Nilai standar deviasi dari data ukuran perusahaan sektor properti dan real estate sebesar 3,416 dengan nilai rata-rata sebesar 26,308 menunjukkan bahwa data variabel ukuran perusahaan mempunyai persebaran data yang rendah atau sebaran data yang normal karena nilai standar deviasi jauh dibawah nilai rata-rata secara keseluruhan. Berdasarkan data keseluruhan, 12 dari 28 perusahaan memiliki rata-rata ukuran perusahaan dibawah rata-rata ukuran perusahaan sektor properti dan real estate. Sedangkan 16 dari 28 perusahaan memiliki rata-rata ukuran perusahaan diatas rata-rata ukuran perusahaan sektor properti dan real.

(27) 27. estate yaitu, BKSL, BSDE, CTRA, DILD, DUTI, EMDE, GMTD, GPRA, GWSA, KIJA, LPCK, LPKR, MDLN, MKPI, PUDP dan RDTX. Hal ini menunjukkan bahwa secara umum ukuran perusahaan sektor properti dan real estate tergolong besar dengan jumlah aset bersih diatas rata-rata industri. Ratarata ukuran perusahaan properti dan real estate juga meningkat setiap tahunnya, hal ini menunjukkan bahwa setiap tahunnya, rata-rata perusahaan properti dan real estate mengalami peningkatan total aset perusahaan yang menentukan ukuran perusahaan. 4.2.4. Tangibility Asset Pada penelitian ini aktiva tetap (tangibility aseet) dihitung dari total akitva. tetap (fixed asset) dibagi dengan total aktiva (total asset). Banyak dari teori struktur modal menyatakan bahwa jenis aktiva yang dimiliki perusahaan mempengaruhi struktur modal perusahaan. Rata-rata tangibility asset perusahaan sampel selama periode penelitian dapat dilihat pada tabel 4.4 dibawah ini: Tabel 4.4 Tangibility Asset Perusahaan Properti Dan Real Estate Tahun 2011-2015 NO 1 2 3 4 5 6 7 8 9 10 11. Nama Perusahaan APLN ASRI BAPA BKSL BSDE CTRA DART DILD DUTI EMDE GMTD. 2011 0.57 0.62 0.22 0.69 0.44 0.55 0.81 0.0005 0.54 0.43 0.4. 2012 0.56 0.64 0.19 0.66 0.5 0.53 0.82 0.89 0.53 0.44 0.35. 2013 0.56 0.81 0.2 0.38 0.48 0.52 0.79 0.82 0.57 0.43 0.62. 2014 0.54 0.81 0.26 0.29 0.6 0.53 0.83 0.73 0.56 0.46 0.3. 2015 0.6 0.86 0.27 0.62 0.53 0.52 0.91 0.72 0.52 0.53 0.57. RataRata 0.566 0.748 0.228 0.528 0.51 0.53 0.832 0.6321 0.544 0.458 0.448.

(28) 28. Lanjutan Tabel 4.4 NO Nama 2011 Perusahaan 12 GPRA 0.14 13 GWSA 0.0003 14 JRPT 0.53 15 KIJA 0.39 16 LAMI 0.3 17 LPCK 0.27 18 LPKR 0.25 19 MDLN 0.67 20 MKPI 0.91 21 MTLA 0.32 22 PLIN 0.85 23 PUDP 0.59 24 PWON 0.7 25 RDTX 0.92 26 SCBD 0.88 27 SMDM 0.91 28 SMRA 0.4 Rata-Rata Nilai Tertinggi Nilai Terendah Standar Deviasi Standar Deviasi. 0.510743 0.92 0.0003 0.26842. 2012. 2013. 2014. 2015. RataRata. 0.17 0.17 0.27 0.14 0.178 0.52 0.52 0.63 0.88 0.51006 0.59 0.65 0.66 0.61 0.608 0.38 0.39 0.39 0.32 0.374 0.53 0.47 0.47 0.46 0.446 0.16 0.18 0.15 0.22 0.196 0.22 0.23 0.21 0.19 0.22 0.58 0.79 0.8 0.76 0.72 0.88 0.92 0.75 0.63 0.818 0.42 0.48 0.43 0.44 0.418 0.82 0.78 0.75 0.73 0.786 0.59 0.69 0.65 0.61 0.626 0.64 0.6 0.67 0.71 0.664 0.9 0.95 0.89 0.79 0.89 0.83 0.69 0.79 0.85 0.808 0.62 0.61 0.66 0.68 0.696 0.44 0.53 0.64 0.61 0.524 0.55 0.56536 0.56143 0.58143 0.55379 0.9 0.95 0.89 0.91 0.89 0.16 0.17 0.15 0.14 0.178 0.215870 0.215432 0.208996 0.209774 0.22285279. Sumber: data diolah, 2017. Dari tabel 4.4 dapat diketahui bahwa secara umum rata-rata tangibility asset pada perusahaan properti dan real estate selama periode penelitian tahun 2011-2015 adalah sebesar 55%. Pada tahun 2011 rata-rata tangibility asset sebesar 51%, tangibility asset tertinggi yaitu PT Roda Vivatex Tbk (RDTX) sebesar 92% dan terendah yaitu PT Intiland Development Tbk (DILD) dan PT Greenwood Sejahtera Tbk (GWSA) dengan nilai tangibility assets yang sama yaitu sebesar 0%. Pada tahun 2012 rata-rata tangibility asset sebesar 55%, tangibility asset tertinggi yaitu PT Roda Vivatex Tbk (RDTX) sebesar 90% dan terendah yaitu PT Lippo Cikarang Tbk (LPCK) sebesar 16%. Pada tahun 2013 rata-rata tangibility.

(29) 29. asset sebesar 57%, tangibility asset tertinggi yaitu PT Roda Vivatex Tbk (RDTX) sebesar 95% dan tangibility asset terendah dimilki oleh PT Perdana Gapura Prima Tbk (GPRA) sebesar 17%. Pada tahun 2014 rata-rata tangibility asset sebesar 56%, tangibility asset tertinggi yaitu PT Roda Vivatex Tbk (RDTX) sebesar 89% dan terendah yaitu PT Lippo Cikarang Tbk (LPCK) sebesar 15%. Pada tahun 2015 rata-rata tangibility asset sebesar 58%, tangibility asset tertinggi yaitu PT Duta Anggada Realty Tbk (DART) sebesar 91% dan perusahaan dengan tangibility asset terendah yaitu PT Perdana Gapura Prima Tbk (GPRA) sebesar 14%. Nilai rata-rata tangibility asset perusahaan properti dan real estate cenderung mengalami peningkatan setiap tahunnya, meskipun pada tahun 2014 mengalami sedikit penurunan, hal tersebut menunjukkan bahwa perusahaan sektor properti dan real estate juga meningkatkan tangibility asset yang dimiliki. Nilai standar deviasi sebesar 0,222 menunjukkan bahwa data variabel tangibility asset mempunyai persebaran data yang rendah atau sebaran data yang normal karena tidak melebihi rata-ratanya. Berdasarkan nilai rata-rata setiap perusahaan pada tahun 2011-2015, 15 dari 28 perusahaan memiliki nilai rata-rata tangibility asset di bawah rata-rata industri, sedangkan 13 dari 28 perusahaan memiliki nilai tangibility asset yang lebih besar dari rata-rata industri yaitu, APLN, ASRI, DART, DILD, JRPT, MDLN, MKPI, PLIN, PUDP, PWON, RDTX, SCBD, dan SMDM. Perusahaan yang memiliki tangibility asset yang tinggi memungkinkan memilih hutang jangka panjang dalam keputusan struktur modal mereka, karena perusahaan dengan tangibility asset yang tinggi dapat menggunakan aktivanya sebagai jaminan untuk memperoleh hutang..

(30) 30. 4.2.5. Likuiditas (liquidity) Likuiditas dalam penelitian ini diukur dengan menggunakan aktiva lancar. (current asset) dibandingkan dengan hutang jangka pendek (current liabilities). Rata-rata likuiditas (liquidity) perusahaan sampel selama periode penelitian dapat dilihat pada tabel 4.5 dibawah ini: Tabel 4.5 Likuiditas Perusahaan Properti Dan Real Estate Tahun 2011-2015 NO 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27. Nama Perusahaan APLN ASRI BAPA BKSL BSDE CTRA DART DILD DUTI EMDE GMTD GPRA GWSA JRPT KIJA LAMI LPCK LPKR MDLN MKPI MTLA PLIN PUDP PWON RDTX SCBD SMDM. 2011 1.83 0.98 3.03 3.16 1.96 2.37 0.67 3.63 1.96 1.46 1.09 2.85 3.27 1.04 3.57 1.54 1.4 6.04 0.83 0.43 4.79 1.71 1.69 1.38 0.43 1.13 0.87. 2012 1.56 1.23 2.55 3.18 2.9 1.56 1.16 0.58 3.21 1.67 1.29 2.76 2.67 0.88 3.65 1.18 1.57 5.6 1.27 0.66 4.03 1.19 2.16 1.34 0.61 1.94 2.8. 2013 1.68 0.75 2.69 4.57 2.67 1.35 2.01 0.79 3.51 1.84 1.02 3.89 5.72 0.7 2.87 1.38 1.62 4.96 0.83 0.39 2.27 1.1 1.96 1.3 0.24 3.7 1.92. 2014 1.83 1.14 2.09 3 2.06 1.43 1.87 1.42 3.34 1.62 2.09 2.98 4.08 0.76 5.04 1.55 2.39 5.23 1.21 0.64 2.46 1.86 2.01 1.41 0.9 2.16 1.75. 2015 1.39 0.72 2.08 1.3 2.73 1.57 0.66 0.89 3.62 1.49 1.06 3.13 3.52 0.98 6.35 5.12 3.75 6.91 1 0.93 2.32 1.67 1.64 1.22 2.06 1.22 2.08. RataRata 1.658 0.964 2.488 3.042 2.464 1.656 1.274 1.462 3.128 1.616 1.31 3.122 3.852 0.872 4.296 2.154 2.146 5.748 1.028 0.61 3.174 1.506 1.892 1.33 0.848 2.03 1.884.

(31) 31. Lanjutan Tabel 4.5 NO Nama Perusahaan 28 SMRA Rata-Rata Nilai Tertinggi Nilai Terendah. Standar Deviasi Standar Deviasi. 2011. 2012. 2013. 2014. 2015. RataRata. 1.37 2.0171 6.04 0.43 1.34503. 1.17 2.0132 5.6 0.58 1.18526. 1.28 2.107500 5.72 0.24 1.4275039. 1.37 2.131786 5.23 0.64 1.147005. 1.65 2.25214 6.91 0.66 1.63900. 1.368 2.1043 5.748 0.61. 1.343591885. Sumber: data diolah, 2017. Dari tabel 4.5 dapat diketahui bahwa secara umum rata-rata likuiditas pada perusahaan properti dan real estate selama periode penelitian tahun 2011-2015 adalah sebesar 210%. Pada tahun 2011 rata-rata likuiditas sebesar 202%, likuiditas tertinggi yaitu PT Lippo karawaci Tbk (LPKR) sebesar 604% dan terendah yaitu PT Metropolitan Kentjana Tbk (MKPI) dan PT Roda Vivatex Tbk (RDTX) dengan nilai likuiditas yang sama yaitu sebesar 43%. Pada tahun 2012 rata-rata. likuiditas sebesar 201%, likuiditas tertinggi yaitu PT Lippo karawaci Tbk (LPKR) sebesar 560% dan terendah yaitu PT Intiland Development Tbk (DILD) sebesar 58%.. Pada tahun 2013 rata-rata likuiditas sebesar 211%, likuiditas tertinggi yaitu PT Greenwood Sejahtera Tbk (GWSA) sebesar 572% dan likuiditas terendah dimilki oleh PT Roda Vivatex Tbk (RDTX) sebesar 24%. Pada tahun 2014 rata-rata likuiditas. sebesar 213%, likuiditas tertinggi yaitu PT Lippo karawaci Tbk (LPKR) sebesar 523% dan terendah yaitu PT Metropolitan Kentjana Tbk (MKPI) sebesar 64%. Pada. tahun 2015 rata-rata likuiditas sebesar 225%, likuiditas tertinggi yaitu PT Lippo karawaci Tbk (LPKR) sebesar 691% dan perusahaan dengan likuiditas terendah yaitu PT Duta Anggada Realty Tbk (DART) sebesar 66%.. Berdasarkan rata-rata likuiditas perusahaan pertahun, perusahaan properti dan real estate mengalami penurunan dari tahun 2011-2012, namun kembali.

(32) 32. mengalami peningkatan di tahun 2013-2015, hal ini menunjukkan bahwa pada tahun 2011-2012 perusahaan mengalami penurunan kemampuan dalam memenuhi kewajibannya dengan aktiva lancar yang dimiliki perusahaan. Berdasarkan data keseluruhan, 11 dari 28 perusahaan properti dan real estate memiliki likuiditas diatas rata-rata yaitu, BAPA, BKSL, BSDE, DUTI, GPRA, GWSA, KIJA, LAMI, LPCK, LPKR, dan MTLA sedangkan 17 perusahaan yang lain berada di bawah rata-rata industri perusahaan sektor properti dan real estate tahun 2011-2015. Nilai standar deviasi likuiditas perusahaan properti dan real estate sebesar 1,343 menunjukkan bahwa data variabel likuiditas mempunyai persebaran data yang rendah atau sebaran data yang normal karena tidak melebihi nilai rata-rata perusahaan. 4.2.6. Pertumbuhan Penjualan (Sales Growth) Pada penelitian ini tingkat pertumbuhan penjualan (sales growth) diukur. menggunakan perubahan jumlah penjualan tahun tersebut terhadap tahun sebelumnya. Rasio pertumbuhan penjualan digunakan untuk mengetahui seberapa besar peningkatan jumlah penjualan tiap tahunnya. Rata-rata pertumbuhan penjualan (sales growth) perusahaan sampel selama periode penelitian dapat dilihat pada tabel 4.6 dibawah ini: Tabel 4.6 Sales Growth Perusahaan Properti Dan Real Estate Tahun 2011-2015 NO. Nama Perusahaan. 1 2 3 4. APLN ASRI BAPA BKSL. 2011 0.97 0.75 -0.44 0.03. 2012 0.23 0.77 -0.18 0.36. 2013 0.05 0.51 0.59 0.54. 2014 0.08 -0.01 0.14 -0.26. 2015 0.13 -0.23 -0.47 -0.21. RataRata 0.292 0.358 -0.072 0.092.

(33) 33. Lanjutan Tabel 4.6 NO. Nama Perusahaan. 5 BSDE 6 CTRA 7 DART 8 DILD 9 DUTI 10 EMDE 11 GMTD 12 GPRA 13 GWSA 14 JRPT 15 KIJA 16 LAMI 17 LPCK 18 LPKR 19 MDLN 20 MKPI 21 MTLA 22 PLIN 23 PUDP 24 PWON 25 RDTX 26 SCBD 27 SMDM 28 SMRA Rata-Rata Nilai Tertinggi Nilai Terendah Standar Deviasi Standar Deviasi. 2011. 2012. 2013. 2014. 2015. RataRata. 0.13 0.33 0.54 -0.02 0.11 0.218 0.29 0.53 0.53 0.25 0.19 0.358 0.2 -1 -0.02 0.55 -0.35 -0.124 0.11 0.34 0.2 0.21 0.2 0.212 0.11 0.4 0.02 -0.04 0.09 0.116 -0.39 0.1 1.07 0.38 0.05 0.242 0.6 0.27 0.25 0.05 0.01 0.236 0.26 -0.08 0.45 0.09 -0.26 0.092 1.74 1.77 -0.87 0.91 -0.52 0.606 0.15 0.23 0.19 0.47 0.11 0.23 0.92 0.22 0.96 0.02 0.12 0.448 0.24 -0.17 -0.06 0.05 0.96 0.204 1.23 0.12 0.31 0.35 0.18 0.438 0.34 0.47 0.08 0.75 -0.24 0.28 0.79 1.16 0.82 0.54 0.04 0.67 0.16 0.08 0.12 0.16 0.81 0.266 0.63 0.25 0.26 0.31 -0.03 0.284 0.12 0.88 -0.19 0.09 0.08 0.196 0.53 0.08 -0.01 -0.11 0.61 0.22 0.2 0.46 0.4 0.28 0.19 0.306 0.13 0.11 0.27 0.03 -0.02 0.104 -0.38 -0.01 2.99 -0.65 0.05 0.4 0.28 0.31 0.23 0.27 0.39 0.296 0.39 0.47 0.18 0.3 0.05 0.278 0.360357 0.303571 0.371786 0.185357 0.072857 0.258786 1.74 1.77 2.99 0.91 0.96 0.67 -0.44 -1 -0.87 -0.65 -0.52 -0.124 0.47776 0.47983 0.63609 0.306285 0.334130 0.4697565. Sumber: data diolah, 2017. Dari tabel 4.6 dapat diketahui bahwa secara umum rata-rata pertumbuhan penjualan pada perusahaan properti dan real estate selama periode penelitian tahun 2011-2015 adalah sebesar 26%. Pada tahun 2011 rata-rata pertumbuhan penjualan sebesar 36%, pertumbuhan penjualan tertinggi yaitu PT Greenwood Sejahtera Tbk (GWSA) sebesar 174% dan terendah yaitu PT Bekasi Asri Pemula Tbk.

(34) 34. (BAPA) yaitu sebesar -44%. Pada tahun 2012 rata-rata pertumbuhan penjualan. sebesar 30%, pertumbuhan penjualan tertinggi yaitu PT Greenwood Sejahtera Tbk (GWSA) sebesar 177% dan terendah yaitu PT Duta Anggada Realty Tbk (DART) sebesar -100%. Pada tahun 2013 rata-rata pertumbuhan penjualan sebesar 37%,. pertumbuhan penjualan tertinggi yaitu PT Danayasa Arthatama Tbk (SCBD) sebesar 299% dan pertumbuhan penjualan terendah dimilki oleh PT Greenwood. Sejahtera Tbk (GWSA) sebesar -87%. Pada tahun 2014 rata-rata pertumbuhan penjualan sebesar 19%, pertumbuhan penjualan tertinggi yaitu PT Greenwood Sejahtera Tbk (GWSA) sebesar 91% dan terendah yaitu PT Danayasa Arthatama Tbk (SCBD) sebesar -65%. Pada tahun 2015 rata-rata pertumbuhan penjualan sebesar. 7%, pertumbuhan penjualan tertinggi yaitu PT Lamicitra Nusantara Tbk (LAMI) sebesar 96% dan perusahaan dengan pertumbuhan penjualan terendah yaitu PT. Greenwood Sejahtera Tbk (GWSA) sebesar -52%. Nilai rata-rata pertumbuhan penjualan perusahaan properti dan real estate cenderung mengalami penurunan setiap tahunnya, meskipun pada tahun 2013 mengalami sedikit peningkatan, hal tersebut menunjukkan bahwa perusahaan sektor properti dan real estate mengalami fluktuasi pada penjualan bersih pertahun. Fluktuasi penjualan disebabkan oleh banyak faktor diantaranya yaitu permasalahan internal dan eksternal perusahaan. Beberapa perusahaan mengalami fluktuasi dalam presentasi penjualan karena kondisi pertumbuhan sektor properti dan real estate yang kurang baik atau mungkin dikarenakan menurunnya permintaan atas sektor properti. Nilai standar deviasi sebesar 0,469 menunjukkan bahwa data variabel pertumbuhan penjualan mempunyai persebaran data yang tinggi atau data memiliki keragaman yang tinggi karena melebihi nilai rata-.

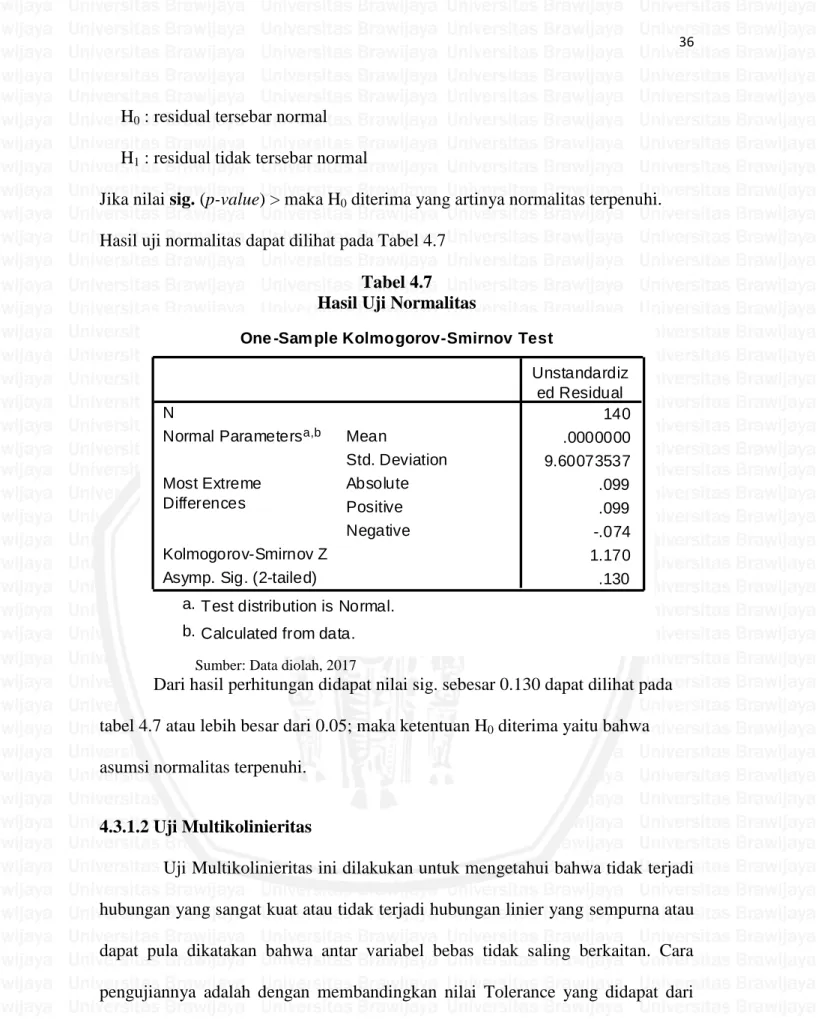

(35) 35. ratanya. Berdasarkan nilai rata-rata setiap perusahaan pada tahun 2011-2015, 14 dari 28 perusahaan memiliki nilai rata-rata tangibility asset di bawah rata-rata industri, sedangkan 14 dari 28 perusahaan memiliki nilai tangibility asset yang lebih besar dari rata-rata industri yaitu, APLN, ASRI, CTRA, GWSA, KIJA, LPCK, LPKR, MDLN, MKPI, MTLA, PWON, SCBD, SMDM, dan SMRA. Perusahaan yang memiliki pertumbuhan penjualan yang stabil dapat dengan aman mengambil lebih banyak hutang jangka panjang dalam keputusan struktur modalnya, dibandingkan dengan perusahaan yang memiliki pertumbuhan penjualan yang tidak stabil, karena perusahaan yang memiliki pertumbuhan penjualan yang tidak stabil akan mengalami kesulitan keuangan ketika perusahaan mengalami penurunan penjualan. 4.3. Analisis Hasil Penelitian. 4.3.1. Uji Asumsi Klasik Asumsi-asumsi klasik ini harus dilakukan pengujiannya untuk memenuhi. penggunaan regresi linier berganda. Setelah diadakan perhitungan regresi berganda melalui alat bantu SPSS, diadakan pengujian uji asumsi klasik regresi. Model yang baik adalah model dengan kesalahan peramalan yang seminimal mungkin, yaitu memenuhi asumsi klasik antara lain berdistribusi normal, terbebas dari multikolinearitas dan autokorelasi. Hasil pengujian disajikan sebagai berikut : 4.3.1.1 Uji Normalitas Uji ini dilakukan untuk mengetahui apakah nilai residual tersebar normal atau tidak. Prosedur uji dilakukan dengan uji Kolmogorov-Smirnov, dengan ketentuan sebagai berikut : Hipotesis yang digunakan :.

(36) 36. H0 : residual tersebar normal H1 : residual tidak tersebar normal Jika nilai sig. (p-value) > maka H0 diterima yang artinya normalitas terpenuhi. Hasil uji normalitas dapat dilihat pada Tabel 4.7 Tabel 4.7 Hasil Uji Normalitas One -Sam ple Kolmogorov-Smirnov Test. N Normal Parameters a,b Most Extreme Differences. Mean Std. Deviation Absolute Positive Negative. Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed). Unstandardiz ed Residual 140 .0000000 9.60073537 .099 .099 -.074 1.170 .130. a. Test distribution is Normal. b. Calculated from data. Sumber: Data diolah, 2017. Dari hasil perhitungan didapat nilai sig. sebesar 0.130 dapat dilihat pada tabel 4.7 atau lebih besar dari 0.05; maka ketentuan H0 diterima yaitu bahwa asumsi normalitas terpenuhi. 4.3.1.2 Uji Multikolinieritas Uji Multikolinieritas ini dilakukan untuk mengetahui bahwa tidak terjadi hubungan yang sangat kuat atau tidak terjadi hubungan linier yang sempurna atau dapat pula dikatakan bahwa antar variabel bebas tidak saling berkaitan. Cara pengujiannya adalah dengan membandingkan nilai Tolerance yang didapat dari perhitungan regresi berganda, apabila nilai tolerance < 0,1 maka terjadi multikolinearitas. Hasil uji multikolinieritas dapat dilihat pada Tabel 4.8.

(37) 37. Tabel 4.8 Hasil Uji Multikolinieritas Variabel bebas X1 X2 X3 X4 X5. Collinearity Statistics Tolerance VIF 0.894 1.119 0.885 1.130 0.876 1.141 0.959 1.043 0.922 1.085. Sumber: Data diolah,2017. Berdasarkan Tabel 4.8, berikut hasil pengujian dari masing-masing variabel bebas: 1.. Tolerance untuk Profitabilitasadalah 0.894. 2.. Tolerance untuk Ukuran Perusahaanadalah 0.885. 3.. Tolerance untuk Tangibility Asset adalah 0,876. 4.. Tolerance untukLikuiditasadalah 0,959. 5.. Tolerance untuk Pertumbuhan Penjualanadalah 0,922. Pada hasil pengujian didapat bahwa keseluruhan nilai tolerance > 0,1 sehingga dapat disimpulkan bahwa tidak terjadi multikolinearitas antar variabel bebas. Uji multikolinearitas dapat pula dilakukan dengan cara membandingkan nilai VIF (Variance Inflation Faktor) dengan angka 10. Jika nilai VIF > 10 maka terjadi multikolinearitas. Berikut hasil pengujian masing-masing variabel bebas : 1. VIF untuk Profitabilitas adalah 1,119 2. VIF untuk Ukuran Perusahaanadalah 1,130 3. VIF untuk Tangibility Assetadalah 1,141 4. VIF untuk Likuiditasadalah 1,043 5. VIF untuk Pertumbuhan Penjualanadalah 1,085.

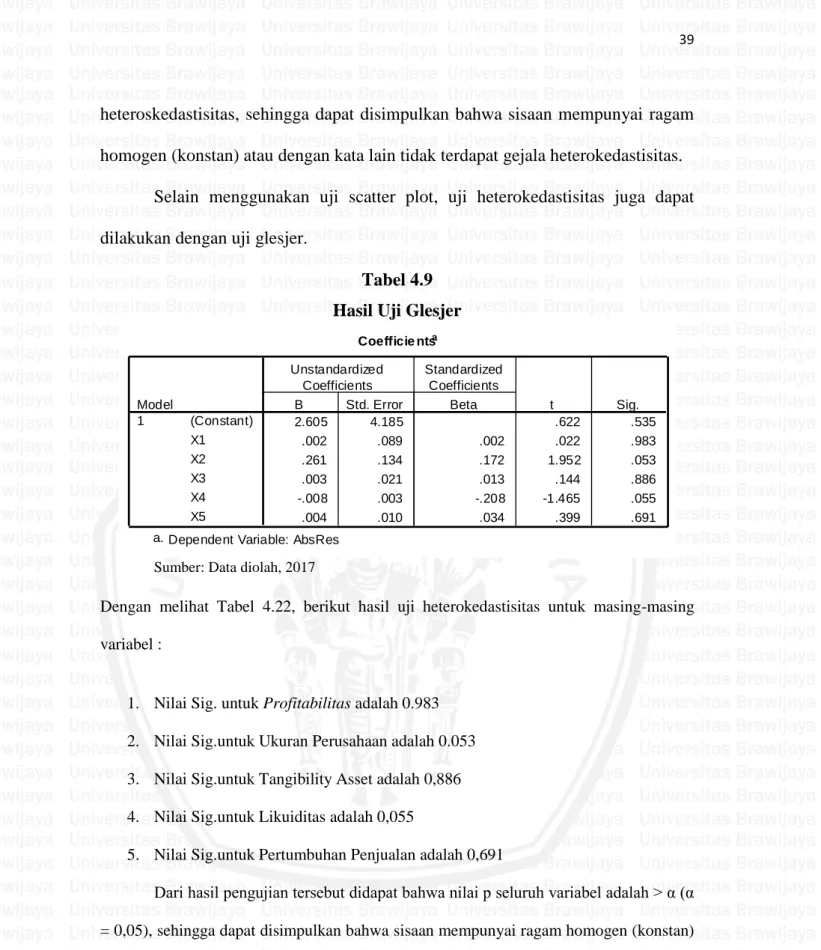

(38) 38. Dari hasil pengujian tersebut dapat disimpulkan bahwa tidak terjadi multikolinearitas antar variabel bebas. Dengan demikian dapat dinyatakan bahwa model tersebut terbebas dari multikolinearitas. 4.3.1.3 Uji Heterokedastisitas Uji heterokedastisitas digunakan untuk mengetahui apakah terjadi ketidaksamaan nilai simpangan residual akibat besar kecilnya nilai salah satu variabel bebas. Atau adanya perbedaaan nilai ragam dengan semakin meningkatnya nilai variabel bebas. Prosedur uji dilakukan dengan Uji scatter plot. Pengujian kehomogenan ragam sisaan dilandasi pada hipotesis: H0 : ragam sisaan homogen H1 : ragam sisaan tidak homogen Hasil uji heterokedastisitas dapat dilihat pada Gambar 4.1 Gambar 4.1 Hasil Uji Heterokedastisitas. Sumber: Data diolah,2017. Dari hasil pengujian tersebut didapat bahwa diagram tampilan scatterplot menyebar. dan. tidak. membentuk. pola. tertentu. maka. tidak. terjadi.

(39) 39. heteroskedastisitas, sehingga dapat disimpulkan bahwa sisaan mempunyai ragam homogen (konstan) atau dengan kata lain tidak terdapat gejala heterokedastisitas. Selain menggunakan uji scatter plot, uji heterokedastisitas juga dapat dilakukan dengan uji glesjer. Tabel 4.9 Hasil Uji Glesjer Coefficie ntsa. Model 1. (Constant) X1 X2 X3 X4 X5. Unstandardized Coefficients B Std. Error 2.605 4.185 .002 .089 .261 .134 .003 .021 -.008 .003 .004 .010. Standardized Coefficients Beta .002 .172 .013 -.208 .034. t .622 .022 1.952 .144 -1.465 .399. Sig. .535 .983 .053 .886 .055 .691. a. Dependent Variable: AbsRes. Sumber: Data diolah, 2017. Dengan melihat Tabel 4.22, berikut hasil uji heterokedastisitas untuk masing-masing variabel :. 1. Nilai Sig. untuk Profitabilitas adalah 0.983 2. Nilai Sig.untuk Ukuran Perusahaan adalah 0.053 3. Nilai Sig.untuk Tangibility Asset adalah 0,886 4. Nilai Sig.untuk Likuiditas adalah 0,055 5. Nilai Sig.untuk Pertumbuhan Penjualan adalah 0,691 Dari hasil pengujian tersebut didapat bahwa nilai p seluruh variabel adalah > α (α = 0,05), sehingga dapat disimpulkan bahwa sisaan mempunyai ragam homogen (konstan) atau dengan kata lain tidak terdapat gejala heterokedastisitas.. 4.3.1.4 Uji Autokorelasi Uji autokorelasi bertujuan untuk mengetahui korelasi antara sisaan yang diurutkan menurut waktu (seperti dalam deret waktu) atau ruang (seperti dalam.

(40) 40. data cross section). Dalam konteks regresi, model regresi linier klasik mengasumsikan bahwa tidak terdapat autokorelasi dalam sisaan ( ε i ). Hal ini memperlihatkan bahwa model klasik mengasumsikan bahwa unsur sisaan yang berhubungan dengan pengamatan tidak dipengaruhi oleh sisaan yang berhubungan dengan pengamatan lain yang mana pun Uji ini dapat dilakukan dengan menggunakan uji Durbin-Watson (DWtest). Hipotesis yang melandasi pengujian adalah:. H 0 : ρ = 0 (tidak terdapat autokorelasi di antara sisaan). H 1 : 0 (terdapat autokorelasi di antara sisaan) Statistik Durbin-Watsonyang dirumuskan oleh statistik d, yaitu:. e e d e. 2. t 1. t. 2. Banyak pengamatan. pada pembilang statistik d adalah n – 1 karena satu. pengamatan hilang dalam mendapatkan pembedaan yang berurutan. Prosedur uji Durbin-Watson adalah sebagai berikut: 1.. Dengan menggunakan Metode Kuadrat Terkecil (MKT) biasa, hitung koefisien regresi, kemudian tentukan ei.. 2.. Dengan menggunakan rumus diatas hitung statistik d. 3.. Berdasarkan banyaknya pengamatan dan peubah penjelas tentukan nilainilai kritis dL dan dU.. 4.. Terapkan kaidah keputusan: a.. Jika d < dL atau d > (4 – dL), maka H0 ditolak, yang berarti terdapat autokorelasi terhadap sisaan..

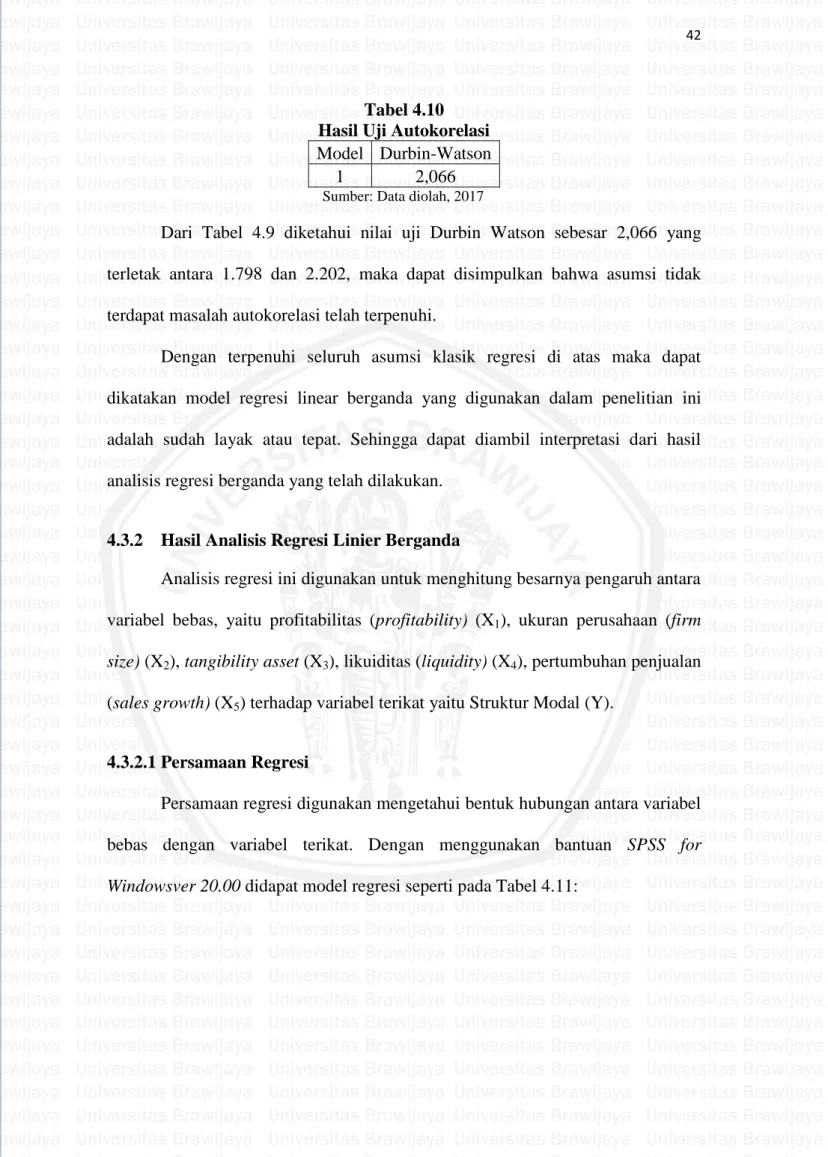

(41) 41. b.. Jika dU< d < (4 – dU), maka H0 diterima, berarti tidak terdapat auotokorelasi antar sisaan.. c.. Namun jika dL< d < dU atau (4 – dU) < d < (4 – dL), maka uji DurbinWatson tidak menghasilkan kesimpulan yang pasti (inconclusive). Untuk nilai-nilai ini, tidak dapat (pada suatu tingkat signifikansi tertentu) disimpulkan ada tidaknya autokorelasi di antara faktorfaktor gangguan.. Tolak H0. Daerah. Daerah. Terima H0. Keragu-. Keragu-. raguan. raguan. Tolak H0. d. 0. dL. dU. 2. 4 – dU. 4 – dL. 4. Keterangan: dU = Durbin-Watson Upper (batas atas dari tabel Durbin-Watson) dL = Durbin-Watson Lower (batas bawah dari tabel Durbin-Watson) Dari tabel Durbin-Watson untuk n =140 dan k = 5 (adalah banyaknya variabel bebas) diketahui nilai du sebesar 1.798 dan 4-du sebesar 2.202. Hasil uji autokorelasi dapat dilihat pada Tabel 4.9.

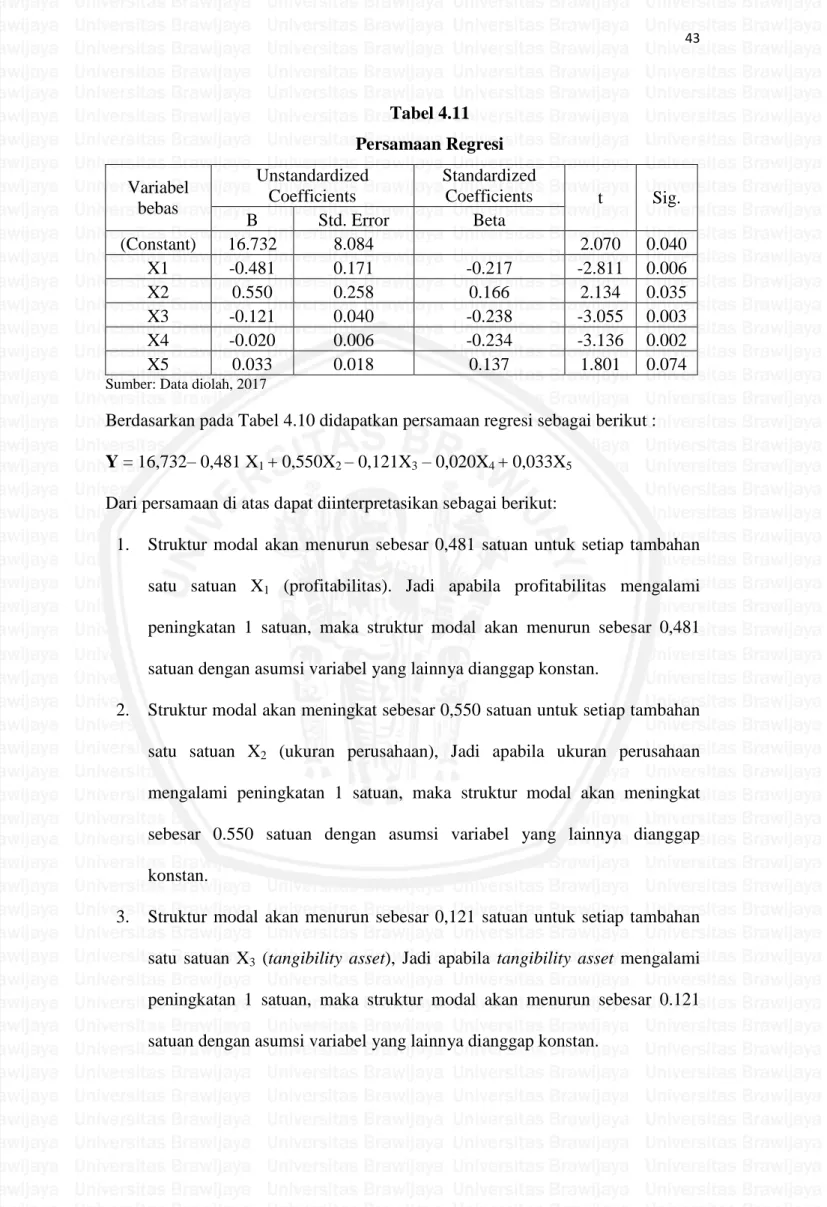

(42) 42. Tabel 4.10 Hasil Uji Autokorelasi Model Durbin-Watson 1 2,066 Sumber: Data diolah, 2017. Dari Tabel 4.9 diketahui nilai uji Durbin Watson sebesar 2,066 yang terletak antara 1.798 dan 2.202, maka dapat disimpulkan bahwa asumsi tidak terdapat masalah autokorelasi telah terpenuhi. Dengan terpenuhi seluruh asumsi klasik regresi di atas maka dapat dikatakan model regresi linear berganda yang digunakan dalam penelitian ini adalah sudah layak atau tepat. Sehingga dapat diambil interpretasi dari hasil analisis regresi berganda yang telah dilakukan. 4.3.2. Hasil Analisis Regresi Linier Berganda Analisis regresi ini digunakan untuk menghitung besarnya pengaruh antara. variabel bebas, yaitu profitabilitas (profitability) (X1), ukuran perusahaan (firm size) (X2), tangibility asset (X3), likuiditas (liquidity) (X4), pertumbuhan penjualan (sales growth) (X5) terhadap variabel terikat yaitu Struktur Modal (Y). 4.3.2.1 Persamaan Regresi Persamaan regresi digunakan mengetahui bentuk hubungan antara variabel bebas dengan variabel terikat. Dengan menggunakan bantuan SPSS for Windowsver 20.00 didapat model regresi seperti pada Tabel 4.11:.

(43) 43. Tabel 4.11 Persamaan Regresi Variabel bebas (Constant) X1 X2 X3 X4 X5. Unstandardized Coefficients B Std. Error 16.732 8.084 -0.481 0.171 0.550 0.258 -0.121 0.040 -0.020 0.006 0.033 0.018. Standardized Coefficients Beta -0.217 0.166 -0.238 -0.234 0.137. t. Sig.. 2.070 -2.811 2.134 -3.055 -3.136 1.801. 0.040 0.006 0.035 0.003 0.002 0.074. Sumber: Data diolah, 2017. Berdasarkan pada Tabel 4.10 didapatkan persamaan regresi sebagai berikut : Y = 16,732– 0,481 X1 + 0,550X2 – 0,121X3 – 0,020X4 + 0,033X5 Dari persamaan di atas dapat diinterpretasikan sebagai berikut: 1.. Struktur modal akan menurun sebesar 0,481 satuan untuk setiap tambahan satu satuan X1 (profitabilitas). Jadi apabila profitabilitas mengalami peningkatan 1 satuan, maka struktur modal akan menurun sebesar 0,481 satuan dengan asumsi variabel yang lainnya dianggap konstan.. 2.. Struktur modal akan meningkat sebesar 0,550 satuan untuk setiap tambahan satu satuan X2 (ukuran perusahaan), Jadi apabila ukuran perusahaan mengalami peningkatan 1 satuan, maka struktur modal akan meningkat sebesar 0.550 satuan dengan asumsi variabel yang lainnya dianggap konstan.. 3.. Struktur modal akan menurun sebesar 0,121 satuan untuk setiap tambahan satu satuan X3 (tangibility asset), Jadi apabila tangibility asset mengalami peningkatan 1 satuan, maka struktur modal akan menurun sebesar 0.121 satuan dengan asumsi variabel yang lainnya dianggap konstan..

(44) 44. 4.. Struktur modal akan menurun sebesar 0,020 satuan untuk setiap tambahan satu satuan X4 (likuiditas), jadi apabila likuiditas mengalami peningkatan 1 satuan, maka struktur modal akan menurun sebesar 0.020 satuan dengan asumsi variabel yang lainnya dianggap konstan.. 5.. Struktur modal akan meningkat sebesar 0,033 satuan untuk setiap tambahan satu satuan X5 (pertumbuhan penjualan), jadi apabila pertumbuhan penjualan mengalami peningkatan 1 satuan, maka struktur modal akan meningkat sebesar 0.033 satuan dengan asumsi variabel yang lainnya dianggap konstan.. 4.3.2.2 Koefisien Determinasi (R2) Untuk mengetahui besar kontribusi variabel independen Profitabilitas (X1),. Ukuran. Perusahaan. (X2),. Tangibility. Asset. (X3),. Likuiditas. (X4),Pertumbuhan Penjualan (X5) terhadap variabel dependen (Struktur Modal) digunakan nilai R2, nilai R2 seperti dalam Tabel 4.11 dibawah ini: Tabel 4.12 Koefisien Korelasi dan Determinasi R R Square Adjusted R Square 0.534 0.285 0.258 Sumber : Data primer diolah. Koefisien determinasi digunakan untuk menghitung besarnya pengaruh atau kontribusi variabel bebas terhadap variabel terikat. Dari analisis pada Tabel 4.12 diperoleh hasil adjusted R 2 (koefisien determinasi) sebesar 0,258. Artinya bahwa 25,8% variabel Struktur Modal akan dipengaruhi oleh variabel bebasnya, yaitu Profitabilitas (X1), Ukuran Perusahaan (X2), Tangibility Asset (X3), Likuiditas (X4), Pertumbuhan Penjualan (X5). Sedangkan sisanya 74,2% variabel.

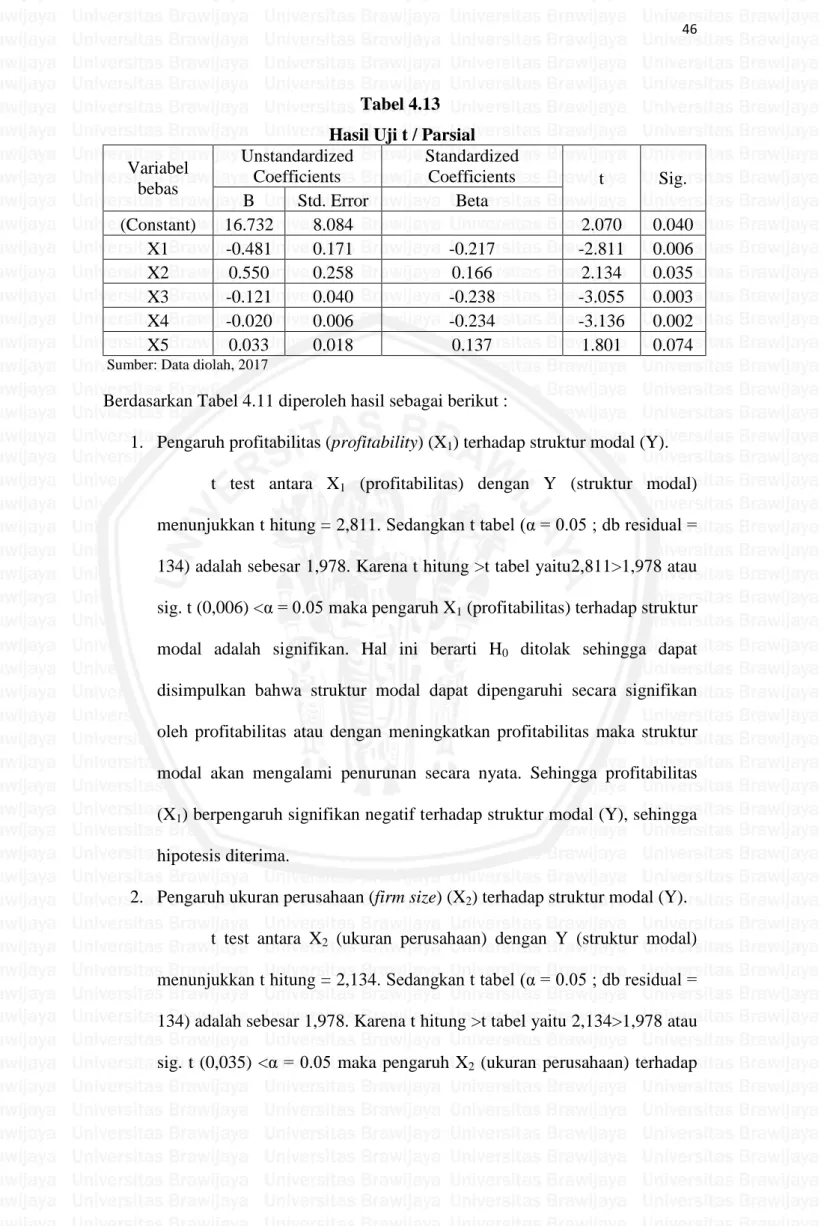

(45) 45. Struktur Modal akan dipengaruhi oleh variabel-variabel yang lain yang tidak dibahas dalam penelitian ini. Selain koefisien determinasi juga didapat koefisien korelasi yang menunjukkan besarnya hubungan antara variabel independen yaitu Profitabilitas, Ukuran Perusahaan, Tangibility Asset, Likuiditas, Pertumbuhan Penjualan terhadap variabel Struktur Modal, nilai R (koefisien korelasi) sebesar 0,534, nilai korelasi ini menunjukkan bahwa hubungan antara variabel bebas yaitu Profitabilitas (X1), Ukuran Perusahaan (X2), Tangibility Asset (X3), Likuiditas (X4), Pertumbuhan Penjualan (X5) dengan Struktur Modal termasuk dalam kategori sedang karena berada pada selang 0,4 – 0,6. 4.3.3. Pengujian Hipotesis Pengujian hipotesis merupakan bagian penting dalam penelitian, setelah. data terkumpul dan diolah. Kegunaan utamanya adalah untuk menjawab hipotesis yang dibuat dalam penelitian. Pengujian hipotesis akan dilakukan dengan uji parsial (uji t). Pengujian model regresi uji t digunakan untuk mengetahui apakah masing-masing variabel bebas secara parsial mempunyai pengaruh yang signifikan terhadap variabel terikat. Dapat juga dikatakan jika t hitung > t tabel atau -t hitung < -t tabel maka hasilnya signifikan dan berarti H0 ditolak dan H1 diterima. Sedangkan jika t hitung < t tabel atau -t hitung > -t tabel maka hasilnya tidak signifikan dan berarti H0 diteima dan H1ditolak. Hasil dari uji t dapat dilihat pada Tabel 4.11.

(46) 46. Tabel 4.13. Variabel bebas (Constant) X1 X2 X3 X4 X5. Hasil Uji t / Parsial Unstandardized Standardized Coefficients Coefficients B Std. Error Beta 16.732 8.084 -0.481 0.171 -0.217 0.550 0.258 0.166 -0.121 0.040 -0.238 -0.020 0.006 -0.234 0.033 0.018 0.137. t. Sig.. 2.070 -2.811 2.134 -3.055 -3.136 1.801. 0.040 0.006 0.035 0.003 0.002 0.074. Sumber: Data diolah, 2017. Berdasarkan Tabel 4.11 diperoleh hasil sebagai berikut : 1. Pengaruh profitabilitas (profitability) (X1) terhadap struktur modal (Y). t test antara X1 (profitabilitas) dengan Y (struktur modal) menunjukkan t hitung = 2,811. Sedangkan t tabel (α = 0.05 ; db residual = 134) adalah sebesar 1,978. Karena t hitung >t tabel yaitu2,811>1,978 atau sig. t (0,006) <α = 0.05 maka pengaruh X1 (profitabilitas) terhadap struktur modal adalah signifikan. Hal ini berarti H0 ditolak sehingga dapat disimpulkan bahwa struktur modal dapat dipengaruhi secara signifikan oleh profitabilitas atau dengan meningkatkan profitabilitas maka struktur modal akan mengalami penurunan secara nyata. Sehingga profitabilitas (X1) berpengaruh signifikan negatif terhadap struktur modal (Y), sehingga hipotesis diterima. 2. Pengaruh ukuran perusahaan (firm size) (X2) terhadap struktur modal (Y). t test antara X2 (ukuran perusahaan) dengan Y (struktur modal) menunjukkan t hitung = 2,134. Sedangkan t tabel (α = 0.05 ; db residual = 134) adalah sebesar 1,978. Karena t hitung >t tabel yaitu 2,134>1,978 atau sig. t (0,035) <α = 0.05 maka pengaruh X2 (ukuran perusahaan) terhadap.

(47) 47. struktur modal adalah signifikan pada alpha 5%. Hal ini berarti H0 ditolak sehingga dapat disimpulkan bahwa struktur modal dapat dipengaruhi secara signifikan oleh ukuran perusahaan atau dengan meningkatkan ukuran perusahaan maka struktur modal akan mengalami peningkatan signifikan. Sehingga dapat dikatakan bahwa ukuran perusahaan (firm size) (X2) berpengaruh signifikan positif terhadap struktur modal (Y), sehingga hipotesis diterima. 3. Pengaruh tangibility asset (X3) terhadap struktur modal (Y). t test antara X3 (tangibility asset) dengan Y (struktur modal) menunjukkan t hitung = 3,055. Sedangkan t tabel (α = 0.05 ; db residual = 134) adalah sebesar 1,978. Karena t hitung >t tabel yaitu 3,055>1,978 atau sig. t (0,003) <α = 0.05 maka pengaruh X3 (tangibility asset) terhadap struktur modal adalah signifikan pada alpha 5%. Hal ini berarti H0 ditolak dan H1 diterima sehingga dapat disimpulkan bahwa struktur modal dapat dipengaruhi secara signifikan oleh tangibility asset atau dengan meningkatkan tangibility asset maka struktur modal akan mengalami penurunan secara nyata. Maka dapat dikatakan bahwa tangibility asset (X3) berpengaruh signifikan negatif terhadap struktur modal (Y), sehingga hipotesis diterima. 4. Pengaruh likuiditas (liquidity) (X4) terhadap struktur modal (Y). t test antara X4 (likuiditas) dengan Y (struktur modal) menunjukkan t hitung = 3,136. Sedangkan t tabel (α = 0.05 ; db residual = 134) adalah sebesar 1,978. Karena t hitung >t tabel yaitu 3,136>1,978 atau sig. t (0,002) <α = 0.05 maka pengaruh X4 (likuiditas) terhadap struktur.

(48) 48. modal adalah signifikan pada alpha 5%. Hal ini berarti H0 ditolak sehingga dapat disimpulkan bahwa struktur modal dapat dipengaruhi secara signifikan oleh likuiditas atau dengan meningkatkan likuiditas maka struktur modal akan mengalami penurunan secara signifikan. Sehingga likuiditas (X4) berpengaruh signifikan negatif terhadap struktur modal (Y), sehingga hipotesis diterima. 5. Pengaruh pertumbuhan penjualan (sales growth) (X5) terhadap struktur modal (Y). t test antara X5 (pertumbuhan penjualan) dengan Y (struktur modal) menunjukkan t hitung = 1,801. Sedangkan t tabel (α = 0.05 ; db residual = 134) adalah sebesar 1,978. Karena t hitung <t tabel yaitu 1,801<1,978 atau sig. t (0,074) >α = 0.05 maka pengaruh X5 (pertumbuhan penjualan) terhadap struktur modal adalah tidak signifikan pada alpha 5%. Hal ini berarti H0 diterima sehingga dapat disimpulkan bahwa struktur modal dapat dipengaruhi secara tidak signifikan oleh pertumbuhan penjualan. Sehingga pertumbuhan penjualan (X5) tidak berpengaruh signifikan positif terhadap struktur modal (Y), sehingga hipotesis ditolak. 4.4. Pembahasan Hasil Penelitian. 4.4.1. Pengaruh Profitabilitas (Profitability) Terhadap Struktur Modal Hasil pengujian hipotesis yang dilakukan pada penelitian ini dengan. menggunakan sampel 28 perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia tahun 2011-2015 menunjukkan bahwa profitabilitas berpengaruh secara signifikan arah negatif terhadap struktur modal. Hasil tersebut menunjukkan bahwa profitabilitas yang semakin meningkat akan menyebabkan.

(49) 49. menurunnya struktur modal perusahaan. Hasil penelitian ini yang menunjukkan bahwa pengaruh negatif profitabilitas dengan struktur modal sesuai dengan penelitian terdahulu yang dilakukan oleh (Subagyo, 2009), (Murhadi, 2011), (Liem et al., 2013), (Finky et al., 2013), (Serghiescu dan Vaidean, 2014), (Handoo dan Sharma, 2014), (Aditya, 2015), dan (Putri, 2015). Hartono (dalam Finky et al., 2013) menyatakan semakin tinggi profitabilitas maka semakin tinggi laba yang diperoleh perusahaan, sehingga banyak dana internal yang dimiliki perusahaan dan menyebabkan penggunaan utang akan semakin sedikit. Pecking Order Theory juga menjadi teori yang mendukung hasil penelitian ini bahwa profitabilitas berpengaruh signifikan arah negatif terhadap struktur modal. Pecking Order Theory menyatakan bahwa suatu perusahaan lebih menyukai sumber dana internal dari pada dana eksternal untuk memenuhi kebutuhan modalnya, maka perusahaan yang memiliki profitabilitas tinggi berarti perusahaan tersebut memiliki tingkat keuntungan yang tinggi pula dan tidak mengalami kekurangan dana. Tingkat keuntungan yang tinggi menyebabkan perusahaan dapat menggunakan dana internal (laba ditahan) untuk memenuhi kebuthan operasional, dan hal ini berbeda dengan perusahaan dengan profitabilitas yang rendah atau dana internalnya tidak mencukupi untuk memenuhi kebutuhan pendanaanya. Brigham dan Houston (2006) juga mengatakan bahwa perusahaanperusahaan yang sangat menguntungkan sebenarnya tidak banyak membutuhkan pendanaan melalui utang. Tinggal pengembalian yang tinggi memungkinkan perusahaan tersebut untuk melakukan sebagian besar pendanaan secara internal. Hasil penelitian ini menunjukkan bahwa profitabilitas yang semakin meningkat menyebabkan menurunnya struktur modal yang diukur menggunakan.

Gambar

+2

Garis besar

Dokumen terkait

Oleh karena nilai p (signifikansi) < 0,05, maka dapat disimpulkan bahwa variabel komitmen manajemen puncak terbukti secara statistik memiliki pengaruh positif

di Sulawesi.. 2) Jaringan jalan yang disebutkan di atas harus dipelihara dengan baik. Jaringan jalan di Sulawesi harus tahan untuk semua kondisi cuaca. Baru-baru ini, beberapa

Tujuan kegiatan Program Sosialisasi Akuntansi Keuangan Berdasarkan SAK Berbasis IFRS di SMK Veteran Kota Cirebon untuk meningkatkan kemampuan dan kualitas Sumber Daya

Va r ietas beras dari Kasepuhan Halimun yang be r warna merah mem iliki kecenderu n gan kadar abu yang lebih tinggi, karena dengan perlakuan penumbukan ya ng s ama maka

“ Untuk menentukan prioritas masalah kan kami ada namanya SMD dulu atau sama Survei Mawas Diri kan, dari situ kan kita bisa liat masalah apa yang terjadi kemudian di

Pengaruh Ukuran Perusahaan, Profitabilitas, Struktur Modal dan Keputusan Investasi Terhadap Nilai Perusahaan (Studi pada Perusahaan Sektor Properti, Real Estate,

diketahui bahwa kemampuan siswa kelas VII SMP Negeri 3 Sindang tahun pelajaran 2018/2019 dalam pembelajaran berbicara teks narasi sebelum menggunakan metode