69 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

Penelitian dilakukan pada PT Bank Jabar Banten Syariah Tbk. Kantor Cabang Kota Bandung. Maksud hasil penelitian ini untuk mengetahui Pengaruh Manajemen Risiko terhadap Pemberian Pembiayaan. Pada penelitian ini kuesioner terbagi dalam dua variabel yaitu Manajemen Risiko dan Pemberian Pembiayaan.

4.1.1 Hasil Uji Validitas dan Reliabilitas Instrumen Penelitian 4.1.1.1 Hasil Uji Validitas Instrumen Penelitian

Pengujian ini dilakukan untuk menguji kesahan setiap item pernyataan pada kuesioner dalam mengukur variabelnya. Pengujian validitas dalam penelitian ini dilakukan dengan cara mengkorelasikan skor masing-masing pernyataan item yang ditunjukan kepada responden dengan total skor untuk seluruh item. Teknik korelasi yang digunakan untuk menguji validitas butir pertanyaan dalam penelitian ini adalah korelasi Pearson Product Moment. Seperti telah dijelaskan pada metodologi penelitian bahwa untuk melihat valid tidaknya suatu alat ukur digunakan pendekatan secara statistika, yaitu melalui nilai koefisien korelasi skor butir pernyataan dengan skor total butir pernyataan. Apabila nilai koefisien korelasi butir item pertanyaan yang sedang diuji lebih besar dari rtabel 0,306 maka

dapat disimpulkan bahwa item pernyataan tersebut valid. Adapun hasil uji validitas kuesioner variabel yang diteliti disajikan pada tabel 4.1 dan tabel 4.2 berikut:

Tabel 4.1

Hasil Uji Validitas Kuesioner Manajenen Risiko (X) Variabel Butir Pernyataan rhitung rtabel Keterangan

Manajemen Risiko (X) Item 1 0,489 0,306 Valid Item 2 0,660 0,306 Valid Item 3 0,766 0,306 Valid Item 4 0,574 0,306 Valid Item 5 0,571 0,306 Valid Item 6 0,658 0,306 Valid Item 7 0,683 0,306 Valid Item 8 0,622 0,306 Valid Item 9 0,546 0,306 Valid Item 10 0,531 0,306 Valid Item 11 0,493 0,306 Valid Item 12 0,403 0,306 Valid Item 13 0,675 0,306 Valid Item 14 0,607 0,306 Valid Item 15 0,730 0,306 Valid Item 16 0,812 0,306 Valid Item 17 0,793 0,306 Valid Item 18 0,648 0,306 Valid Item 19 0,588 0,306 Valid Item 20 0,789 0,306 Valid Item 21 0,555 0,306 Valid Item 22 0,610 0,306 Valid Item 23 0,691 0,306 Valid Item 24 0,423 0,306 Valid Item 25 0,482 0,306 Valid Item 26 0,596 0,306 Valid Item 27 0,554 0,306 Valid Item 28 0,532 0,306 Valid Item 29 0,899 0,306 Valid Item 30 0,764 0,306 Valid Item 31 0,692 0,306 Valid Item 32 0,761 0,306 Valid Item 33 0,771 0,306 Valid Item 34 0,708 0,306 Valid Item 35 0,660 0,306 Valid Item 36 0,571 0,306 Valid

Tabel 4.2

Hasil Uji Validitas Kuesioner Pemberian Pembiayaan (Y) Variabel Butir Pernyataan rhitung rtabel Keterangan

Pemberian Pembiayaan (Y) Item 1 0,532 0,306 Valid Item 2 0,660 0,306 Valid Item 3 0,762 0,306 Valid Item 4 0,543 0,306 Valid Item 5 0,453 0,306 Valid Item 6 0,654 0,306 Valid Item 7 0,755 0,306 Valid Item 8 0,680 0,306 Valid Item 9 0,611 0,306 Valid Item 10 0,561 0,306 Valid Item 11 0,551 0,306 Valid Item 12 0,448 0,306 Valid Item 13 0,650 0,306 Valid Item 14 0,598 0,306 Valid Item 15 0,786 0,306 Valid Item 16 0,855 0,306 Valid Item 17 0,845 0,306 Valid Item 18 0,695 0,306 Valid

Sumber : Lampiran Output Uji Validitas dan Reliabilitas

Dari kedua tabel tersebut dapat disimpulkan bahwa semua pernyataan baik variabel X maupun variabel Y tersebut memenuhi kriteria validitas yaitu nilai rhitung > nilai rtabel. Dapat dilihat nilai koefisien korelasi (r) setiap butir pernyataan

lebih besar dari nilai tabel 0,306 dan dinyatakan valid. Dengan demikian seluruh butir pernyataan dapat digunakan pada analisis selanjutnya.

4.1.1.2 Hasil Uji Reliabilitas Instrument Penelitian

Uji reliabilitas dilakukan untuk mengetahui apakah alat ukur yang dirancang dalam bentuk kuesioner dapat diandalkan, suatu alat ukur dapat diandalkan apabila alat ukur tersebut digunakan berulang kali akan memberikan hasil yang relatif sama atau tidak berbeda jauh. Untuk melihat andal tidaknya suatu alat ukur digunakan pendekatan secara statistika, yaitu melalui koefisien

reliabilitas, apabila koefisien reliabilitasnya lebih besar dari 0,70 maka secara keseluruhan pernyataan tersebut dinyatakan andal atau reliabel. Pada uji reliabilitas dalam penelitian ini menggunakan metode Alpha Cronbach’s untuk mengetahui nilai koefisien reliabilitasnya pada kuesioner yang diuji. Adapun hasil uji reliabilitas berdasarkan pada metode Alpha Cronbach’s untuk masing-masing variabel yang diteliti disajikan pada tabel 4.3 dan tabel 4.4 berikut:

Tabel 4.3

Hasil Uji Reliabilitas Kuesioner Manajemen Risiko (X)

Reliability Statistics

Cronbach's Alpha N of Items

.958 36

Sumber : data diolah dengan software SPSS v20

Berdasarkan tabel 4.3 di atas, dapat diketahui nilai koefisien reliabilitas kuesioner manajemen risiko sebesar 0,958 (Cronbach’s Alpha) dan nilai tersebut lebih besar dari 0,70. Hasil pengujian ini menunjukan bahwa butir pernyataan yang digunakan sudah reliabel sehingga dapat disimpulkan bahwa kuesioner yang digunakan untuk mengukur variabel manajemen risiko sudah memberikan hasil yang konsisten.

Tabel 4.4

Hasil Uji Reliabilitas Kuesioner Pemberian Pembiayaan

Reliability Statistics

Cronbach's Alpha N of Items

.919 18

Sumber : data diolah dengan software SPSS v20

Berdasarkan tabel 4.4 di atas, dapat diketahui nilai koefisien reliabilitas kuesioner pemberian pembiayaan sebesar 0,919 (Cronbach’s Alpha) dan nilai tersebut lebih besar dari 0,70. Hasil pengujian ini menunjukan bahwa butir

pernyataan yang digunakan sudah reliabel sehingga dapat disimpulkan bahwa kuesioner yang digunakan untuk mengukur variabel pemberian pembiayaan sudah memberikan hasil yang konsisten.

4.1.2 Analisis Deskriptif Data Penelitian

Analisis Deskriptif bertujuan untuk melihat gambaran hasil penelitian mengenai variabel manajemen risiko dan pemberian pembiayaan pada PT Bank Jabar Banten Syariah Tbk. Kantor Cabang. Agar lebih mudah menginterprestasikan variabel yang sedang diteliti, dilakukan kategorisasi terhadap rata-rata skor tanggapan responden berdasarkan rentang skor maksimum dan skor minimum dibagi jumlah kategori yang diinginkan menggunakan rumus:

Skor Maksimum-Skor Minimum Rentang Skor Kategori =

jumlah kategori

Pada penelitian ini terdapat pilihan jawaban responden sebanyak 5, maka skor maksimum yang dapat diperoleh adalah 5 dan skor minimum yang dapat diperoleh adalah1. Oleh karena itu, rentang skor kategori pada penelitian ini dapat dihitung sebagai berikut:

Rentang Skor Kategori =5 − 1

5 = 0,8

Berdasarkan perhitungan di atas maka rentang skor pada penelitian ini sebesar 0,8, sehingga interval setiap kategori dapat disusun sebagai berikut:

1. Jika memiliki kesesuaian 1,00 – 1,80 : Sangat Buruk 2. Jika memiliki kesesuaian 1,81 – 2,60 : Tidak Baik 3. Jika memiliki kesesuaian 2,61 – 3,40 : Kurang 4. Jika memiliki kesesuaian 3,41 – 4,20 : Baik

5. Jika memiliki kesesuaian 4,21 – 5,00 : Sangat Baik 4.1.2.1 Variabel Manajemen Risiko

Manajemen risiko pada PT Bank Jabar Banten Syariah Tbk. Kantor Cabang diukur menggunakan 8 dimensi, yaitu lingkungan internal, penetapan tujuan, identifikasi kejadian, penilaian risiko, respon risiko, kegiatan pengendalian, informasi dan komunikasi serta pemantauan, kedelapan dimensi tersebut dioperasionalisasikan menjadi 36 butir pernyataan. Berikut ini akan disajikan dan dijelaskan kecenderungan jawaban dari responden terhadap variabel manajemen risiko dengan pendekatan distribusi frekuensi dan presentase:

1) Lingkungan Internal

Lingkungan Internal pada PT Bank Jabar Banten Syariah Tbk. Kantor Cabang dioperasionalisasikan menjadi 13 butir pernyataan. Tabel 4.5 berikut ini menyajikan distribusi tanggapan responden mengenai lingkungan internal pada Kantor Cabang Bank Jabar Banten Syariah.

Tabel 4.5

Tanggapan Responden Mengenai Lingkungan Internal N o Pernyataan Alternatif Jawaban Me an Sko r S S S N T S S T S 1

Manajemen Bank BJB Syariah Kantor Cabang sudah memahami bahwa Bank wajib menerapkan manajemen risiko secara efektif kepada perusahannya dan dilakukan secara individu maupun konsolidasi

n 1 23 3 3 0 3.73 % 3, 3 76 ,7 10 ,0 10 ,0 0, 0 2

Manajemen Bank BJB Syariah Kantor

Cabang sudah memahami bahwa Bank adanya penerapan proses identifikasi, pengukuran, pemantauan, pengendalian risiko, dan sistem informasi manajemen risiko serta sistem pengendalian intern yang menyeluruh

n 8 16 6 0 0 4.07 % 26 ,7 53 ,3 20 ,0 0, 0 0, 0

Cabang sudah memahami kondisi keuangan Bank, organisasi Bank, dan risiko yang timbul dari perubahan faktor eksternal dan internal dalam menyusun strategi manajemen risiko

% 13 ,3 43 ,3 40 ,0 3, 3 0, 0 4

Manajemen Bank BJB Syariah Kantor Cabang sudah memahami bahwa Bank menerapkan tingkat risiko yang akan diterima dan limit risikonya

n 6 17 6 1 0 3.93 % 20 ,0 56 ,7 20 ,0 3, 3 0, 0 5

Manajemen Bank BJB Syariah Kantor Pusat memiliki tanggung jawab atas pelaksanaan kebijakan manajemen risiko dan objek yang dapat berdampak pada kinerja perusahaan

n 6 21 2 1 0 4.07 % 20 ,0 70 ,0 6, 7 3, 3 0, 0 6

Manajemen Bank BJB Syariah Kantor Pusat dalam mengevaluasi dan memutuskan transaksi memerlukan persetujuan Direksi

n 0 15 9 6 0 3.30 % 0, 0 50 ,0 30 ,0 20 ,0 0, 0 7

Manajemen Bank BJB Syariah Kantor Pusat sudah memastikan peningkatan kompetensi sumber daya manusia terkait dengan manajemen risiko n 0 20 9 1 0 3.63 % 0, 0 66 ,7 30 ,0 3, 3 0, 0 8

Manajemen Bank BJB Syariah Kantor Pusat sudah menyetujui dan mengevaluasi atas pelaksanaan kebijakan manajemen risiko

n 3 18 8 1 0 3.77 % 10 ,0 60 ,0 26 ,7 3, 3 0, 0 9

Manajemen Bank BJB Syariah Kantor Pusat sudah mengambil tindakan-tidakan sesuai dengan integritas dan nilai-nilai etika

n 6 19 5 0 0 4.03 % 20 ,0 63 ,3 16 ,7 0, 0 0, 0 10

Manajemen Bank BJB Syariah Kantor Pusat sudah mengambil tindakan-tindakan sesuai dengan keahliannya dalam melaksanakan tugas-tugasnya n 2 21 6 1 0 3.80 % 6, 7 70 ,0 20 ,0 3, 3 0, 0 11

Manajemen Bank BJB Syariah Kantor Cabang sudah memahami bahwa Bank memiliki satuan kerja manajemen risiko dalam pelaksanaan proses dan sistem manajemen risiko yang lebih efektif sesuai dengan struktur organisasi

n 1 19 8 2 0 3.63 % 3, 3 63 ,3 26 ,7 6, 7 0, 0 12

Manajemen Bank BJB Syariah Kantor Cabang sudah memahami bahwa Bank memiliki tingkat pertanggungjawaban dan tingkatan delegasi wewenang yang jelas

n 2 22 5 1 0 3.83 % 6, 7 73 ,3 16 ,7 3, 3 0, 0 13

Manajemen Bank BJB Syariah Kantor Pusat sudah menerapkan adanya peningkatan kompetensi sumber daya manusia yang terkait dengan Manajemen Risiko dan sudah dikelola oleh sumber daya manusia memiliki

pengetahuan, pengalaman, dan kehalian di bidang manajamen risiko

n 1 19 9 1 0 3.67 % 3, 3 63 ,3 30 ,0 3, 3 0, 0 Grand Mean 3,78

Berdasarkan tabel 4.5 menyatakan bahwa adanya 13 indikator, nilai skor tertinggi sebesar 4.07 yang termasuk dalam kategori baik, kemudian nilai skor terendah sebesar 3,40 termasuk dalam kategori baik yang secara rata-rata skor hasil (grand mean) adalah 3,78 dan masih ada 7 indikator dibawah rata-rata. Sehingga ini perlu ditingkatkan.

2) Penetapan Tujuan

Penetapan Tujuan pada PT Bank Jabar Banten Syariah Tbk. Kantor Cabang dioperasionalisasikan menjadi 5 butir pernyataan. Tabel 4.6 berikut ini menyajikan distribusi tanggapan responden mengenai penetapan tujuan pada PT Bank Jabar Banten Syariah Tbk. Kantor Cabang.

Tabel 4.6

Tanggapan Responden Mengenai Penetapan Tujuan N o Pernyataan Alternatif Jawaban Me an Sko r S S S N T S S T S 14 Manajemen Bank BJB Syariah Kantor Cabang

sudah memahami bahwa Bank memiliki tujuan pada level strategis (top management) berbasis risiko pada setiap aktivitas

operasional, pelaporan, dan kepatuhan atas aturan n 1 12 15 2 0 3.40 % 3, 3 40 ,0 50 ,0 6, 7 0, 0

15 Manajemen Bank BJB Syariah Kantor Cabang sudah memahami bahwa Bank memiliki kebijakan manajemen risiko dalam menyusun strategi. Contoh: kondisi keuangan, organisasi, perubahan faktor ekternal dan faktor internal

n 4 15 10 1 0 3.73 % 13 ,3 50 ,0 33 ,3 3, 3 0, 0 16 Manajemen Bank BJB Syariah Kantor Cabang

sudah memahami bahwa Bank menerapkan manajemen risiko sesuai dengan tujuan, kebijakan usaha, ukuran, dan kompleksitas usaha serta kemampuan perusahannya

n 6 12 9 3 0 3.70 % 20 ,0 40 ,0 30 ,0 10 ,0 0, 0 17 Manajemen Bank BJB Syariah Kantor Cabang n 9 12 9 0 0 4.00

sudah memahami bahwa Bank memiliki penyampaian laporan-laporan dalam kondisi yang berpotensi menimbulkan kerugian yang signifikan terhadap kondisi keuangan Bank kepada Otoritas Jasa Keuangan dan sudah menerapkan format, tata cara pelaporan, dan pengenaan saksi mengenai pelaporan bank

% 30 ,0 40 ,0 30 ,0 0, 0 0, 0

18 Manajemen Bank BJB Syariah Kantor Cabang sudah memahami bahwa Bank menerapkan kebijakan manajemen risiko dan penetapan limit risiko terhadap laporan atau informasi

n 6 20 4 0 0 4.07 % 20 ,0 66 ,7 13 ,3 0, 0 0, 0 Grand Mean 3,78

Sumber: hasil pengolahan kuesioner

Berdasarkan tabel 4.6 menyatakan bahwa adanya 5 indikator, nilai skor tertinggi sebesar 4,07 yang termasuk dalam kategori baik, kemudian nilai skor terendah sebesar 3,40 termasuk dalam kategori baik yang secara rata-rata skor hasil (grand mean) adalah 3,78 dan masih ada 3 indikator dibawah rata-rata. Sehingga ini perlu ditingkatkan.

3) Identifikasi Kejadian

Identifikasi Kejadian pada PT Bank Jabar Banten Syariah Tbk. Kantor Cabang dioperasionalisasikan menjadi 2 butir pernyataan. Tabel 4.7 berikut ini menyajikan distribusi tanggapan responden mengenai identifikasi kejadian pada PT Bank Jabar Banten Syariah Tbk. Kantor Cabang.

Tabel 4.7

Tanggapan Responden Mengenai Identifikasi Kejadian N o Pernyataan Alternatif Jawaban Me an Sko r S S S N T S S T S 19 Manajemen Bank BJB Syariah Kantor Cabang

sudah memahami bahwa Bank melakukan identifikasi karakteristik risiko yang melekat pada bank dan risiko dari produk serta kegiatan usaha Bank

n 1 19 8 2 0 3.63 % 3, 3 63 ,3 26 ,7 6, 7 0, 0 20 Manajemen Bank BJB Syariah Kantor Cabang n 4 22 4 0 0 4.00

sudah memahami bahwa Bank melakukan identifikasi, pengukuran, pemantauan, dan pengendalian Bank didukung oleh sistem informasi yang tepat waktu dan laporan yang akurat % 13 ,3 73 ,3 13 ,3 0, 0 0, 0 Grand Mean 3,82

Sumber: hasil pengolahan kuesioner

Berdasarkan tabel 4.7 menyatakan bahwa adanya 5 indikator, nilai skor tertinggi sebesar 4,00 yang termasuk dalam kategori baik, kemudian nilai skor terendah sebesar 3,63 termasuk dalam kategori baik yang secara rata-rata skor hasil (grand mean) adalah 3,82 dan masih ada 1 indikator dibawah rata-rata. Sehingga ini perlu ditingkatkan.

4) Penilaian Risiko

Penilaian Risiko pada PT Bank Jabar Banten Syariah Tbk. Kantor Cabang dioperasionalisasikan menjadi 2 butir pernyataan. Tabel 4.8 berikut ini menyajikan distribusi tanggapan responden mengenai penilaian risiko pada PT Bank Jabar Banten Syariah Tbk. Kantor Cabang.

Tabel 4.8

Tanggapan Respoden Mengenai Penilaian Risiko N o Pernyataan Alternatif Jawaban Me an Sko r S S S N T S S T S 21 Manajemen Bank BJB Syariah Kantor

Cabang sudah memahami bahwa Bank menetapkan penilaian risiko sesuai dengan peringkat serta menentukan limit dan penetapan toleransi risiko

n 6 20 4 0 0 4.07 % 20 ,0 66 ,7 13 ,3 0, 0 0, 0

22 Manajemen Bank BJB Syariah Kantor Cabang sudah memahami bahwa Bank menilai risiko yang berada diluar control manajemen dan berasal dari faktor ekternal n 5 17 8 0 0 3.90 % 16 ,7 56 ,7 26 ,7 0, 0 0, 0 Grand Mean 3,99

Berdasarkan tabel 4.8 menyatakan bahwa adanya 2 indikator, nilai skor tertinggi sebesar 4,07 yang termasuk dalam kategori baik, kemudian nilai skor terendah sebesar 3,90 termasuk dalam kategori baik yang secara rata-rata skor hasil (grand mean) adalah 3,99. Dari ke 2 indikator ini perlu peningkatan secara terus-menurus agar lebih baik.

5) Respon Risiko

Penilaian Risiko pada PT Bank Jabar Banten Syariah Tbk. Kantor Cabang dioperasionalisasikan menjadi 3 butir pernyataan. Tabel 4.9 berikut ini menyajikan distribusi tanggapan responden mengenai respon risiko pada PT Bank Jabar Banten Syariah Tbk. Kantor Cabang.

Tabel 4.5

Tanggapan Responden Mengenai Respon Risiko N o Pernyataan Alternatif Jawaban Me an Sko r S S S N T S S T S 23 Manajemen Bank BJB Syariah Kantor Cabang

sudah memahami bahwa Bank menetapkan sistem pengendalian intern dalam penerapan manajemen risiko n 6 14 10 0 0 3.87 % 20 ,0 46 ,7 33 ,3 0, 0 0, 0 24 Manajemen Bank BJB Syariah Kantor Cabang

sudah memahami bahwa Bank

mendokumentasikan prosedur dan penetapan limit risiko n 6 14 10 0 0 3.87 % 20 ,0 46 ,7 33 ,3 0, 0 0, 0 25 Manajemen Bank BJB Syariah Kantor Cabang

sudah memahami bahwa Bank menyusun rencana darurat jika terjadi kondiri terburuk

n 3 19 6 2 0 3.77 % 10 ,0 63 ,3 20 ,0 6, 7 0, 0 Grand Mean 3,84

Sumber: hasil pengolahan kuesioner

Berdasarkan tabel 4.9 menyatakan bahwa adanya 3 indikator, nilai skor tertinggi sebesar 3,87 yang termasuk dalam kategori baik, kemudian nilai skor terendah sebesar 3,77 termasuk dalam kategori baik yang secara rata-rata skor

hasil (grand mean) adalah 3,84 dan masih ada 1 indikator dibawah rata-rata. Sehingga ini perlu ditingkatkan.

6) Kegiatan Pengendalian

Kegiatan Pengendalian pada PT Bank Jabar Banten Syariah Tbk. Kantor Cabang dioperasionalisasikan menjadi 8 butir pernyataan. Tabel 4.10 berikut ini menyajikan distribusi tanggapan responden mengenai kegiatan pengendalian pada PT Bank Jabar Banten Syariah Tbk. Kantor Cabang.

Tabel 4.6

Tanggapan Responden Mengenai Kegiatan Pengendalian N o Pernyataan Alternatif Jawaban Me an Sko r S S S N T S S T S 26 Manajemen Bank BJB Syariah Kantor Cabang

sudah memahami bahwa Bank melakukan identifikasi, pengukuran, pemantauan, dan pengendalian Bank didukung oleh sistem informasi yang tepat waktu dan laporan yang akurat n 2 21 7 0 0 3.83 % 6, 7 70 ,0 23 ,3 0, 0 0, 0

27 Manajemen Bank BJB Syariah Kantor Cabang sudah memahami bahwa Bank dalam sistem pengendalian mampu secara tepat waktu dalam mendeteksi kelemahan dana penyimpangan yang terjadi

n 2 16 10 1 1 3.57 % 6, 7 53 ,3 33 ,3 3, 3 3, 3

28 Manajemen Bank BJB Syariah Kantor Cabang sudah memahami bahwa Bank melakukan evaluasi risiko dan penyempurnaan proses pelaporan perubahan kegiata usaha, produk, transaksi, faktor risiko, teknologi informasi, dan sistem informasi manajemen risiko yang bersifat material n 2 13 14 0 1 3.50 % 6, 7 43 ,3 46 ,7 0, 0 3, 3

29 Manajemen Bank BJB Syariah Kantor Cabang sudah memahami bahwa Bank me-review kembali prosedur penilaian kegiatan oprasional secara efektif, independen, dan objektif n 5 14 10 1 0 3.77 % 16 ,7 46 ,7 33 ,3 3, 3 0, 0 30 Manajemen Bank BJB Syariah Kantor Cabang

sudah memahami bahwa Bank melaksanakan pengujian dan kaji ulang yang memadai terhadap sistem informasi manajemen risiko

n 4 18 8 0 0 3.87 % 13 ,3 60 ,0 26 ,7 0, 0 0, 0 31 Manajemen Bank BJB Syariah Kantor Cabang n 3 19 8 0 0 3.83

sudah memahami bahwa Bank memproses informasi mengenai manajemen risiko yang mencangkup laporan atau informasi lainnya

% 10 ,0 63 ,3 26 ,7 0, 0 0, 0 32 Manajemen Bank BJB Syariah Kantor Cabang

sudah memahami bahwa Bank melaksanakan sistem pengendalian intern secara efektif pada pelaksanaan kegiatan usaha dan operasional di seluruh jenjang organisasi bank

n 2 18 9 1 0 3.70 % 6, 7 60 ,0 30 ,0 3, 3 0, 0

33 Manajemen Bank BJB Syariah Kantor Cabang sudah memahami bahwa Bank menetapkan jalur pelaporan dan melakukan pemisahan fungsi yang jelas dari satuan kerja yang memiliki rumpun yang sama. Contoh: Pada unit keuangan, bagian pencatatan anggaran dipisahkan dengan bagian realisasi anggaran

n 4 16 8 2 0 3.73 % 13 ,3 53 ,3 26 ,7 6, 7 0, 0 Grand Mean 3,73

Sumber: hasil pengolahan kuesioner

Berdasarkan tabel 4.10 menyatakan bahwa adanya 8 indikator, nilai skor tertinggi sebesar 3,87 yang termasuk dalam kategori baik, kemudian nilai skor terendah sebesar 3,50 termasuk dalam kategori baik yang secara rata-rata skor hasil (grand mean) adalah 3,73 dan masih ada 3 indikator dibawah rata-rata. Sehingga ini perlu ditingkatkan.

7) Informasi dan Komunikasi

Informasi dan Komunikasi pada PT Bank Jabar Banten Syariah Tbk. Kantor Cabang dioperasionalisasikan menjadi 1 butir pernyataan. Tabel 4.11 berikut ini menyajikan distribusi tanggapan responden mengenai informasi dan komunikasi pada PT Bank Jabar Banten Syariah Tbk. Kantor Cabang.

Tabel 4.11

Tanggapan Responden Mengenai Informasi dan Komunikasi N o Pernyataan Alternatif Jawaban Me an Sko r S S S N T S S T S 34 Manajemen Bank BJB Syariah Kantor Pusat

sudah menerapkan dalam menyusun kebijakan yang ditulis secara komperhensif dan dapat dikomunikasikan pada setiap tingkat sesuai dengan otoritasnya n 2 13 7 8 0 3.30 % 6, 7 43 ,3 23 ,3 26 ,7 0, 0

Sumber: hasil pengolahan kuesioner

Berdasarkan tabel 4.11 menyatakan bahwa adanya 1 indikator, yang secara

mean skor sebesar 3,30. Dari ke 1 indikator ini perlu peningkatan secara

terus-menurus agar lebih baik. 8) Pemantauan

Pemantauan pada PT Bank Jabar Banten Syariah Tbk. Kantor Cabang dioperasionalisasikan menjadi 1 butir pernyataan. Tabel 4.12 berikut ini menyajikan distribusi tanggapan responden mengenai pemantauan pada PT Bank Jabar Banten Syariah Tbk. Kantor Cabang.

Tabel 4.12

Tanggapan Responden Mengenai Pemantauan N o Pernyataan Alternatif Jawaban Me an Sko r S S S N T S S T S 35 Manajemen Bank BJB Syariah Kantor Pusat

sudah melakukan evaluasi sesuai dengan asumsi, sumber data, dan prosedur digunakan untuk mengukur risiko secara berulang-ulang

n 8 16 6 0 0 4.07 % 26 ,7 53 ,3 20 ,0 0, 0 0, 0 36 Manajemen Bank BJB Syariah Kantor Pusat

sudah mengevaluasi pertanggungjawaban Direksi atas pelaksanaan kebijakan Mnajemen risiko yang terkait dengan pemenuhan Prinsip Syariah n 6 21 2 1 0 4.07 % 20 ,0 70 ,0 6, 7 3, 3 0, 0 Grand Mean 4,07

Berdasarkan tabel 4.12 menyatakan bahwa adanya 2 indikator, dari ke 2 indikator sama dengan nilai skor sebesar 4,07 dan secara rata-rata skor hasil (grand mean) adalah 4,07 dan tidak ada indikator dibawah rata-rata. Dari ke 2 indikator ini perlu peningkatan secara terus-menurus agar lebih baik.

Tabel 4.7

Rekapitulasi Skor Variabel Manajemen Risiko (X)

No Dimensi Mean Skor Kategori

1 Lingkungan Internal 3,78 Baik

2 Penetapan Tujuan 3,78 Baik

3 Identifikasi Kejadian 3,82 Baik

4 Penilaian Risiko 3,99 Baik

5 Respon Risiko 3,84 Baik

6 Kegiatan Pengendalian 3,73 Baik

7 Informasi dan Komunikasi 3,30 Baik

8 Pemantauan 4,07 Baik

Rata – Rata 3,79 Baik

Sumber: hasil pengolahan kuesioner

Berdasarkan tabel 4.13 melalui rata-rata hitung dari 36 pernyataan yang diajukan mengenai variabel manajemen risiko (X), maka diperoleh rata-rata sebesar 3,79 dan berada pada interval 3,41 – 4,20, sehingga dapat diketahui bahwa persepsi responden mengenai manajemen risiko (X) termasuk dalam kategori “Baik”. Apabila digambarkan menggunakan garis kontinum rata-rata hitung untuk persepsi responden mengenai variabel manajemen risiko akan tampak seperti berikut ini:

Gambar 4.1

Garis Kontimum Variabel Manajemen Risiko (X) 4.1.2.2 Variabel Pemberian Pembiayaan

Pemberian Pembiayaan pada PT Bank Jabar Banten Syariah Tbk. Kantor Cabang diukur menggunakan 5 dimensi yaitu character, capacity, capital,

collateral, dan condition of economy, yang merupakan prinsip pemberian

pembiayaan yang lebih dikenal dengan 5C. Kelima dimensi tersebut dioperasionalisasikan menjadi 18 butir pernyataan. Berikut ini akan disajikan dan dijelaskan kecenderungan jawaban dari responden terhadap variabel pemberian pembiayaan dengan pendekatan distribusi frekuensi dan presentase:

1) Character

Penilaian Character pada PT Bank Jabar Banten Syariah Tbk. Kantor Cabang dioperasionalisasikan menjadi 5 butir pernyataan, Berikut tabel 4.14 menyajikan distribusi tanggapan responden mengenai penilaian character dalam pemberian pembiayaan pada PT Bank Jabar Banten Syariah Tbk. Kantor Cabang.

Tabel 4.14

Tanggapan Responden Mengenai Penilaian Character N o Pernyataan Alternatif Jawaban Me an Sko r S S S N T S S T S Sangat Buruk 1,00

Buruk Cukup Baik Sangat Baik

1,80 2,60 3,40 4,20 5,00

1 Dalam pemberian pembiayaan Manajemen Bank BJB Syariah mempertimbangkan watak dan sifat dari calon debitur

n 1 23 3 3 0 3.73 % 3, 3 76 ,7 10 ,0 10 ,0 0, 0 2 Dalam memberikan pembiayaan Manajemen

Bank BJB Syariah perlu memperhatikan kehidupan pribadi maupun lingkungan usaha atau pekerjaannya n 8 16 6 0 0 4.07 % 26 ,7 53 ,3 20 ,0 0, 0 0, 0 3 Manajemen Bank BJB Syariah perlu

mengenal calon debitur lebih dekat dengan mencari informasi kepada rekan atau tetangga calon debitur n 4 13 12 1 0 3.67 % 13 ,3 43 ,3 40 ,0 3, 3 0, 0 4 Manajemen Bank BJB Syariah selalu

memperhatikan catatan BI Checking (Sistem Informasi Debitur) dalam memberikan pembiayaan n 6 17 6 1 0 3.93 % 20 ,0 56 ,7 20 ,0 3, 3 0, 0 5 Manajemen Bank BJB Syariah meminta

keterangan mengenai kegiatan usaha kepada calon debitur n 6 21 2 1 0 4.07 % 20 ,0 70 ,0 6, 7 3, 3 0, 0 Grand Mean 3,89

Sumber: hasil pengolahan kuesioner

Berdasarkan tabel 4.14 menyatakan bahwa adanya 5 indikator, nilai skor tertinggi sebesar 4,07 yang termasuk dalam kategori baik, kemudian nilai skor terendah sebesar 3,67 termasuk dalam kategori baik yang secara rata-rata skor hasil (grand mean) adalah 3,89 dan masih ada 2 indikator dibawah rata-rata. Sehingga ini perlu ditingkatkan.

2) Capacity

Penilaian Capacity pada PT Bank Jabar Banten Syariah Tbk. Kantor Cabang dioperasionalisasikan menjadi 4 butir pernyataan, Berikut tabel 4.15 menyajikan distribusi tanggapan responden mengenai penilaian capacity dalam pemberian pembiayaan pada PT Bank Jabar Banten Syariah Tbk. Kantor Cabang.

Tabel 4.15

Tanggapan Responden Mengenai Penilaian Capacity N o Pernyataan Alternatif Jawaban Me an Sko r S S S N T S S T S

6 Dalam pemberian pembiayaan apabila calon debitur yaitu seorang pegawai, Manajemen Bank BJB Syariah perlu meminta slip gaji dan fotokopi buku tabungan tiga bulan terakhir

n 0 15 9 6 0 3.30 % 0, o 50 ,0 30 ,0 20 ,0 0, 0 7 Jika calon debitur memiliki usaha, Manajemen

Bank BJB Syariah perlu melihat laporan keuangan usaha calon debitur

n 0 20 9 1 0 3.63 % 66 ,7 30 ,0 3, 3 0, 0 0, 0 8 Manajemen Bank BJB Syariah perlu

melakukan survey ke lokasi usaha calon debitur n 3 18 8 1 0 3.77 % 10 ,0 60 ,0 26 ,7 3, 3 0, 0 9 Manajemen Bank BJB Syariah selalu menilai

perkembangan usaha calon debitur dari waktu ke waktu n 6 19 5 0 0 4.03 % 20 ,0 63 ,6 16 ,7 0, 0 0, 0 Grand Mean 3,68

Sumber: hasil pengolahan kuesioner

Berdasarkan tabel 4.15 menyatakan bahwa adanya 4 indikator, nilai skor tertinggi sebesar 4,03 yang termasuk dalam kategori baik, kemudian nilai skor terendah sebesar 3,30 termasuk dalam kategori baik yang secara rata-rata skor hasil (grand mean) adalah 3,68 dan masih ada 2 indikator dibawah rata-rata. Sehingga ini perlu ditingkatkan.

3) Capital

Penilaian Capital pada PT Bank Jabar Banten Syariah Tbk. Kantor Cabang dioperasionalisasikan menjadi 2 butir pernyataan, Berikut tabel 4.16 menyajikan distribusi tanggapan responden mengenai penilaian capital dalam pemberian pembiayaan pada PT Bank Jabar Banten Syariah Tbk. Kantor Cabang.

Tabel 4.16

Tanggapan Responden Mengenai Penilaian Capital N o Pernyataan Alternatif Jawaban Me an Sko r S S S N T S S T S 10 Manajemen Bank BJB Syariah mengecek

kesesuaian dari jumlah uang muka yang dibayarkan oleh calon debitur dengan aturan pembiayaan n 2 21 6 1 0 3.80 % 6, 7 70 ,0 20 ,0 3, 3 0, 0 11 Manajemen Bank BJB Syariah perlu meminta n 1 19 8 2 0 3.63

data rinci mengenai jumlah dan sumber dari masing-masing penghasilan calon debitur

% 3, 3 63 ,3 26 ,7 6, 7 0, 0 Grand Mean 3,72

Sumber: hasil pengolahan kuesioner

Berdasarkan tabel 4.16 menyatakan bahwa adanya 2 indikator, nilai skor tertinggi sebesar 3,80 yang termasuk dalam kategori baik, kemudian nilai skor terendah sebesar 3,63 termasuk dalam kategori baik yang secara rata-rata skor hasil (grand mean) adalah 3,72 dan masih ada 1 indikator dibawah rata-rata. Sehingga ini perlu ditingkatkan.

4) Collateral

Penilaian Collateral pada PT Bank Jabar Banten Syariah Tbk. Kantor Cabang dioperasionalisasikan menjadi 4 butir pernyataan, Berikut tabel 4.17 menyajikan distribusi tanggapan responden mengenai penilaian collateral dalam pemberian pembiayaan pada PT Bank Jabar Banten Syariah Tbk. Kantor Cabang.

Tabel 4.17

Tanggapan Responden Mengenai Penilaian Collateral N o Pernyataan Alternatif Jawaban Me an Sko r S S S N T S S T S 12 Manajemen Bank BJB Syariah selektif dalam

memilih penjamin pembiayaan calon debitur disesuaikan dengan kualifikasi calon debitur sesuai dengan prosedur yang berlaku

n 2 22 5 1 0 3.83 % 6, 7 73 ,3 16 ,7 3, 3 0, 0 13 Manajemen Bank BJB Syariah selalu

mengutamakan jaminan sebagai persyaratan utama dalam proses pengambilan keputusan pemberian pembiayaan kepada calon debitur

n 1 19 9 1 0 3.67 % 3, 3 63 ,3 30 ,0 3, 3 0, 0 14 Manajemen Bank BJB Syariah meminta

jaminan/agunan sebagai persyaratan dalam proses pemberian pembiayaan kepada calon debitur n 1 12 15 2 0 3.40 % 3, 3 40 ,0 50 ,0 6, 7 0, 0 15 Dalam memberikan pembiayaan, Manajemen

Bank BJB Syariah perlu mengecek jaminan yang diberikan marketable (mudah diperjual belikan atau diminati banyak orang)

n 4 15 10 1 0 3.73 % 13 ,3 50 ,0 33 ,3 3, 3 0, 0 Grand Mean 3,66

Sumber: hasil pengolahan kuesioner

Berdasarkan tabel 4.17 menyatakan bahwa adanya 4 indikator, nilai skor tertinggi sebesar 3,83 yang termasuk dalam kategori baik, kemudian nilai skor terendah sebesar 3,40 termasuk dalam kategori baik yang secara rata-rata skor hasil (grand mean) adalah 3,66 dan masih ada 1 indikator dibawah rata-rata. Sehingga ini perlu ditingkatkan.

5) Condition of Economy

Penilaian Condition of Economy pada PT Bank Jabar Banten Syariah Tbk. Kantor Cabang dioperasionalisasikan menjadi 3 butir pernyataan, Berikut tabel 4.18 menyajikan distribusi tanggapan responden mengenai penilaian condition of

economy dalam pemberian pembiayaan pada PT Bank Jabar Banten Syariah Tbk.

Kantor Cabang.

Tabel 4.18

Tanggapan Responden Mengenai Penilaian Condition of Economy N o Pernyataan Alternatif Jawaban Me an Sko r S S S N T S S T S 16 Manajemen Bank BJB Syariah perlu

melakukan survei terhadap lingkungan usaha calon debitur n 6 12 9 3 0 3.70 % 20 ,0 40 ,0 30 ,0 10 ,0 0, 0 17 Pada usaha calon debitur seorang pengusaha,

Manajemen Bank BJB Syariah perlu melihat apakah usaha calon debitur tidak bertentangan dengan Undang-Undang atau Kebiakan Pemerintah yang berlaku

n 9 12 9 0 0 4.00 % 30 ,0 40 ,0 30 ,0 0, 0 0, 0 18 Pada calon debitur seorang pegawai,

Manajemen Bank BJB Syariah perlu mengaitkan tempat kerja calon debitur dan kondisi ekonomi saat ini dan mendatang

n 6 20 4 0 0 4.07 % 20 ,0 66 ,7 13 ,3 0, 0 0, 0 Grand Mean 3,92

Berdasarkan tabel 4.18 menyatakan bahwa adanya 3 indikator, nilai skor tertinggi sebesar 4,07 yang termasuk dalam kategori baik, kemudian nilai skor terendah sebesar 3,70 termasuk dalam kategori baik yang secara rata-rata skor hasil (grand mean) adalah 3,92 dan masih ada 1 indikator dibawah rata-rata. Sehingga ini perlu ditingkatkan.

Tabel 4.19

Rekapitulasi Skor Variabel Pemberian Pembiayaan (Y)

No Dimensi Mean Skor Kategori

1 Character 3,89 Baik

2 Capacity 3,68 Baik

3 Capital 3,72 Baik

4 Collateral 3,66 Baik

5 Condition of Economy 3,92 Baik

Rata – Rata 3,77 Baik

Sumber: hasil pengolahan kuesioner

Berdasarkan tabel 4.19 melalui rata-rata hitung dari 18 pernyataan yang diajukan mengenai variabel pemberian pembiayaan (Y), maka diperoleh rata-rata sebesar 3,77 dan berada pada interval 3,41 – 4,20, sehingga dapat diketahui bahwa persepsi responden mengenai pemberian pembiayaan (Y) termasuk dalam kategori “Baik”. Apabila digambarkan menggunakan garis kontinum rata-rata hitung untuk persepsi responden mengenai variabel pemberian pembiayaan akan tampak seperti berikut ini:

Gambar 4. 2

Garis Kontimum Variabel Pemberian Pembiayaan (Y) 4.1.3 Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis menggunakan analisis regresi sederhana, ada beberapa asumsi yang harus terpenuhi agar kesimpulan dari regresi tersebut tidak bias, diantaranya adalah uji normalitas dan uji heterskedestisitas. Semua tahapan pengujian tersebut dilakukan dengan bantuan Software SPSS IBM

Statistics 20.

1. Uji Normalitas

Uji Normalitas digunakan untuk menguji normal apakah dalam model regresi, variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah yang memiliki distribusi data normal atau mendekati normal. Terdapat dua cara untuk melihat apakah data terdistribusi normal, yaitu:

1) Uji Kolmogorov Smirnov dilakukan dengan bantuan SPSS, dalam uji ini pedoman yang digunakan dalam pengambilan keputusan adalah:

a. Jika nilai signifikan > 0,05, maka data tersebut berdistribusi normal. b. Jika nilai signikan < 0,05, maka data tersebut tidak berdistribusi

normal. Sangat Buruk

1,00

Buruk Cukup Baik Sangat Baik

1,80 2,60 3,40 4,20 5,00

Berikut hasil pengujian normalitas dengan uji Kolmogorov Smirnov, berdasarkan hasil pengolahan data, didapat hasil sebagai berikut:

Tabel 4.20

Hasil Pengujian Asumsi Normalitas dengan Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 30

Normal Parametersa,b Mean 0E-7

Std. Deviation 3.96175673

Most Extreme Differences

Absolute .175

Positive .175

Negative -.147

Kolmogorov-Smirnov Z .959

Asymp. Sig. (2-tailed) .317

a. Test distribution is Normal. b. Calculated from data.

Sumber: Hasil output SPSS

Tabel 4.20 menunjukan bahwa nilai probabilitas (Asymp.sig.2-tailed) yang diperoleh dari uji Kolmogrov-Smirnov sebesar 0,317. Karena nilai probabilitas pada uji Kolmogrov-Smirnov masih lebih besar dari tingkat kekeliruan 5% (0,05), maka disimpulkan bahwa data berdistribusi normal.

2) Grafik Normality Probability Plot, dasar pengambilan keputusan yang dilakukan yaitu:

a. Apabila data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal menunjukkan pola distribusi normal.

b. Apabila data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis maka pola tidak menunjukkan distribusi normal.

Berikut hasil pengujian normalitas dengan grafik Normality Probability

Plot, berdasarkan hasil pengelohan data, didapatkan hasil sebagai berikut:

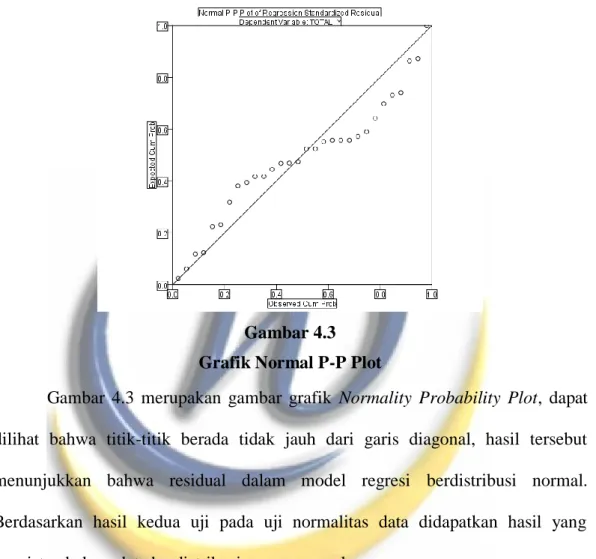

Gambar 4.3 Grafik Normal P-P Plot

Gambar 4.3 merupakan gambar grafik Normality Probability Plot, dapat dilihat bahwa titik-titik berada tidak jauh dari garis diagonal, hasil tersebut menunjukkan bahwa residual dalam model regresi berdistribusi normal. Berdasarkan hasil kedua uji pada uji normalitas data didapatkan hasil yang konsisten bahwa data berdistribusi sacara normal.

2. Uji Heteroskedastisitas

Uji Heteroskedastisitas ini bertujuan untuk menguji homogenitas varians residual dari satu pengematan ke pengamatan yang lain. Model regresi yang baik mensyaratkan terbatas dari masalah heteroskedastisitas. Salah satu cara untuk mendeteksi heteroskedastisitas adalah dengan meliat grafik sctterplot antara nilai prediksi variabel dependen yaitu ZPRED dengan nilai residualnya SRESID. Dasar pengambilan keputusan ada atau tidaknya heteroskedastisitas adalah:

a) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian meyempit), hal tersebut mengindikasikan adanya heteroskedisitas.

b) Jika tidak ada pola yang jelas, serta titik-titik yang ada menyebar di atas dan dibawah angka 0 pada sumbu Y, hal tersebut mengindikasikan model terbebas dari masalah heteroskedisitas.

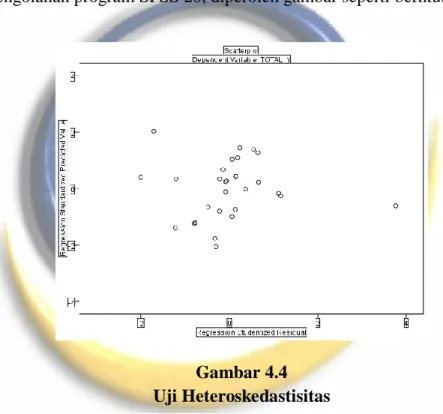

Hasil pengolahan program SPSS 20, diperoleh gambar seperti berikut:

Gambar 4.4 Uji Heteroskedastisitas

Grafik scatterplot terlihat bahwa titik-titik menyebar secara acak serta tersebar merata baik diatas maupun dibawah angka 0 pada sumbu Y, sehingga dapat disimpulkan bahwa tidak terjadi heterokedaktisitas pada model regresi. 4.1.4 Analisis Hasil Penelitian

4.1.4.1 Analisis Koefisien Korelasi

Analisis korelasi digunakan untuk mengukur seberapa kuat hubungan antara manajemen risiko dan pemberian pembiayaan. Berdasarkan hasil penolahan

data diperoleh koefisien korelasi antara manajemen risiko dengan pemberian pembiayaan pada PT Bank Jabar Banten Syariah Tbk. Kantor Cabang sebagai berikut:

Tabel 4.21

Korelasi antara Manajemen Risiko dengan Pemberian Pembiayaan

Correlations TOTAL_X TOTAL_Y Pearson Correlation Sig. (2-tailed) N Pemberian Pembiayaan Manajemen Risiko 1000 .924 .924 1000 Pemberian Pembiayaan Manajemen Risiko .000 .000 Pemberian Pembiayaan Manajemen Risiko 30 30 30 30 **. Correlation is significant at the 0.01 level (2-tailed).

Sumber: hasil output SPSS

Tabel 4.21 menyatakan bahwa nilai koefisien kolerasi antara manajamen risiko dengan pemberian pembiayaan adalah 0,924. Data ini menunjukkan terdapat hubungan yang erat/kuat antara manajemen risiko dengan pemberian pembiayaan pada PT Bank Jabar Banten Syariah Tbk. Kantor Cabang. Nilai korelasi bertanda positif menunjukkan bahwa semakin baik manajemen risiko akan diikuti dengan semakin objektifnya pemberian pembiayaan.

4.1.4.2 Analisis Persamaan Regresi Linier Sederhana

Analisis ini dimaksudkan untuk mengetahui adanya pengaruh antara variabel manajemen risiko (X) terhadap variabel pemberian pembiayaan (Y). Tujuannya untuk meramalkan atau memperkirakan nilai variabel dependen dalam hubungannya dengan nilai variabel lain. Dari hasil perhitungan dengan

menggunakan SPSS versi 20 diperoleh output dan persamaan dengan regresi sederhana sebagai berikut:

Tabel 4.22

Hasil Analisis Regresi Linear Sederhana

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 5.873 3.709 1.583 .125 Manajemen Risiko .464 .036 .924 12.827 .000 a. Dependent Variable: Y Sumber: hasil output SPSS

Berdasarkan hasil pengelolahan data seperti disajikan pada tabel 4.22 maka dapat dibentuk persamaan regresi variabel manajemen risiko terhadap pemberian pembiayaan sebagai berikut:

Y = a + bX + e Dimana : Y = Pemberian Pembiayaan

a = Nilai intersep (konstanta) X = Manajemen Risiko b = Koefisien Regresi e = error term

Y = 5,873 + 0,464 + e Persamaan di atas dapat diartikan sebagai berikut:

a = 5,873 : artinya jika manajemen risiko (X) bernilai nol (0), maka pemberian pembiayaan (Y) akan bernilai 5,873.

b = 0,464 : artinya jika manajemen risiko (X) meningkat sebesar satu satuan, maka pemberian pembiayaan (Y) akan meningkat sebesar 0,464 satuan.

4.1.4.3 Analisis Koefisien Determinasi

Setelah didapat nilai koefisien korelasi, kemudian dilakukan perhitungan persentase pengaruh variabel X terhadap variabel Y digunakan rumus Koefisien Determinasi (KD) sebagai berikut:

KD = r2 x 100% Dimana:

KD = koefisien determinasi

r2 = koefisien korelasi product moment Tabel 4.8

Hasil Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate 1 .924a .855 .849 4.032 a. Predictors: (Constant), X b. Dependent Variable: Y

Sumber: hasil output pengolahan SPSS

Pada tabel 4.23 di atas dapat dilihat bahwa nilai koefisien korelasi manajemen risiko dengan pemberian pembiayaan adalah sebesar 0,924 (nilai R). Selain koefisien korelasi, pada tabel diatas juga disajikan nilai Adjusted R Square (0,849) yang dikenal dengan istilah koefisien determinasi (KD). Koefisien determinasi sebesar 84,9% menunjukkan bahwa 84,9% objektivitas pemberian pembiayaan pada PT Bank Jabar Banten Syariah Tbk. Kantor Cabang disebabkan oleh manajemen risiko. Dengan kata lain pelaksanaan manajemen risiko memberikan pengaruh sebesar 84,9% terhadap pemberian pembiayaan. Sedangkan sisanya yaitu sebesar 15,1 % merupakan pengaruh faktor lain di luar variabel manajemen risiko.

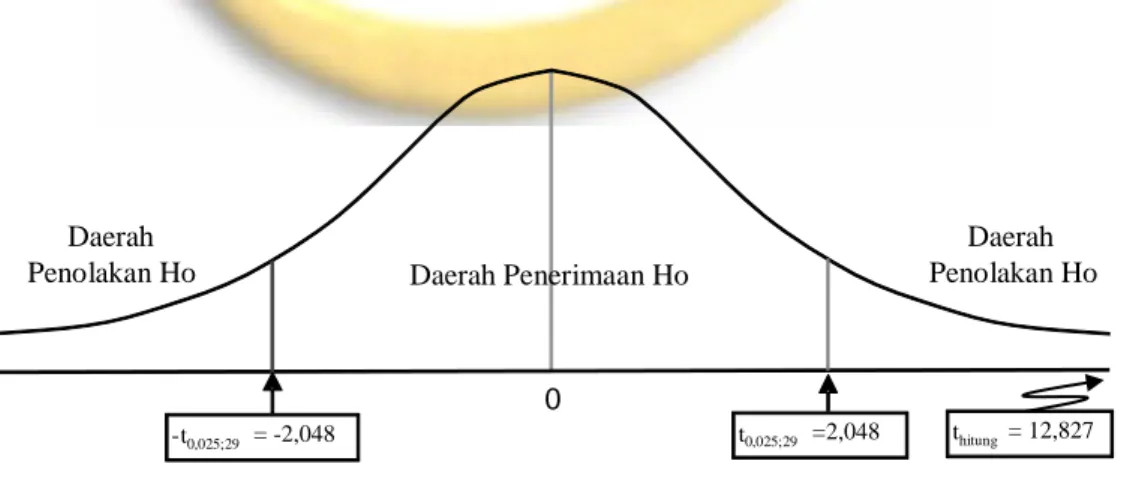

4.1.4.4 Pengujian Hipotesis (Uji-t)

Pengujian ini pada dasarnya bertujuan untuk menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen. Hal ini dapat dilihat dari nilai significant dari hasil perhitungan. Apabila nilai sig. t < tingkat signifikan (0,05), maka variabel independen secara individu berpengaruh terhadap variabel dependen. Sebaliknya jika nilai sig. t > tingkat signifiksn (0,05), maka variabel independen secara individu tidak berpengaruh terhadap variabel dependen. Selanjutnya untuk membuktikan apakah manajemen risiko berpengaruh terhadap pemberian pembiayaan maka dilakukan pengujian dengan hipotesis statistik sebagai berikut:

Ho: = 0 Manajemen risiko tidak berpengaruh terhadap pemberian pembiayaan pada PT Bank Jabar Banten Syariah Tbk. Kantor Cabang

Ha: 0 Manajemen risiko berpengaruh terhadap pemberian pembiayaan pada PT Bank Jabar Banten Syariah Tbk. Kantor Cabang

Statistik uji yang digunakan untuk menguji hipotesis diatas adalah uji t, nilai tabel yang digunakan sebagai nilai kritis sebesar 2,048 yang diperoleh dari tabel t pada = 0.05 dan derajat bebas 28 untuk pengujian dua arah. Kriteria uji yang digunakan adalah sebagai berikut.

Jika nilai absolut thitung> ttabel maka H0 ditolak (signifikan)

Jika nilai absolut thitung ≤ ttabel, maka H0 tidak berhasil ditolak (tidak

Tabel 4.9 Pengujian Hipotesis

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 5.873 3.709 1.583 .125 Manajemen Risiko .464 .036 .924 12.827 .000 a. Dependent Variable: Y

Sumber: hasil output pengolahan SPSS

Berdasarkan hasil pengolahan seperti disajikan pada tabel 4.24 dapat dilihat nilai thitung variabel manajemen risiko adalah sebesar 12,827 dengan nilai

signifikansi mendekati nol. Karena nilai thitung variabel manajemen risiko lebih

besar dari nilai ttabel (2,048), maka pada tingkat kekeliruan 5% diputuskan untuk

menolak Ho sehingga Ha diterima. Dengan demikian dapat disimpulkan bawa terdapat pengaruh yang signifikan dari manajemen risiko terhadap pemberian pembiayaan pada PT Bank Jabar Banten Syariah Tbk. Kantor Cabang. Secara visual grafik daerah penolakan dan penerimaan Ho pada uji pengaruh manajemen risiko terhadap pemberian pembiayaan dapat dilihat pada gambar berikut.

Gambar 4.3

Grafik Daerah Penerimaan dan Penolakan Ho

(Pengaruh Manajemen Risiko Terhadap Pemberian Pembiayaan) Daerah Penolakan Ho Daerah

Penolakan Ho Daerah Penerimaan Ho

0

t0,025;29 =2,048

Pada grafik diatas dapat dilihat nilai thitung (12,827) jatuh pada daerah

penolakan Ho, sehingga disimpulkan bahwa manajemen risiko berpengaruh terhadap pemberian pembiayaan. Hasil penelitian ini memberikan bukti empiris bahwa pada PT Bank Jabar Banten Syariah Tbk. Kantor Cabang semakin baik manajemen risiko akan membuat pemberian pembiayaan semakin objektif.

4.2 Pembahasan

4.2.1 Manajemen Risiko (X) pada PT Bank Jabar Banten Syariah Tbk. Kantor Cabang

Berdasarkan hasil analisis mengenai Manajemen Risiko secara keseluruhan sudah baik yaitu sebesar 3,79, tetapi masih terdapat beberapa item pernyataan pada beberapa indikator yang memiliki nilai dibawah rata-rata serta mempunyai nilai paling rendah. Dengan penjelasan sebagai berikut:

Tabel 4.25

Kertas Kerja Manajemen Risiko (Variabel X)

No. Deskriptif Pembahasaan Kesimpulan Saran

1. Lingkungan Internal: a. Kantor Cabang

sudah memahami bahwa Bank wajib menerapkan manajemen risiko secara efektif kepada perusahannya dan dilakukan secara individu maupun konsolidasi b. Kantor Cabang sudah memahami kondisi keuangan Bank, organisasi Bank, dan risiko yang timbul dari perubahan faktor eksternal dan internal dalam menyusun strategi Belum optimalnya Kantor Cabang memahami dalam penerapan manajemen risiko yang dilakukan kepada individu ataupun konsolidasi dan memahami dalam menyusun strategi manajemen risiko dari perubahan faktor eksternal dan intenal, dan Kantor Cabang kurang memahami bahwa bank Indikator ini masih perlu diperbaiki dan ditingkatkan kembali, karena hal tersebut belum sesuai dengan teori yang terkait atau melandasinya dari peraturan OJK mengenai penerapan bank syariah Meningkatkan pemahaman dengan memberikan: pelatihan, pembinaan, evaluasi, pengawasan, dan memberikan aturan-aturan yang wajib diterapkan pada kantor cabang yang ada pada kantor pusat mengenai manajemen risiko

manajemen risiko c. Kantor Pusat dalam

mengevaluasi dan memutuskan transaksi memerlukan persetujuan Direksi d. Kantor Pusat sudah

memastikan peningkatan kompetensi sumber daya manusia terkait dengan manajemen risiko

e. Kantor Pusat sudah menyetujui dan mengevaluasi atas pelaksanaan kebijakan manajemen risiko f. Kantor Cabang sudah memahami bahwa Bank memiliki satuan kerja manajemen risiko dalam pelaksanaan proses dan sistem manajemen risiko yang lebih efektif sesuai dengan struktur organisasi g. Kantor Pusat sudah

menerapkan adanya peningkatan

kompetensi sumber daya manusia yang terkait dengan Manajemen Risiko dan sudah dikelola oleh sumber daya manusia memiliki pengetahuan, pengalaman, dan kehalian di bidang manajamen risiko kantor cabang memiliki satuan kerja manajemen risiko dalam pelaksanaan proses dan sistem manajemen risiko yang lebih efektif. Kantor pusat kurangnya memberikan evaluasi, peningkatan kompetensi SDM, pelaksanaan kebijakan manajemen risiko kepada Kantor Cabang 2. Penetapan Tujuan: a. Kantor Cabang sudah memahami Belum optimalnya Kantor Cabang Indikator ini masih perlu diperbaiki dan Meningkatkan pemahaman dengan

bahwa Bank

memiliki tujuan pada level strategis (top management) berbasis risiko pada setiap aktivitas operasional, pelaporan, dan kepatuhan atas aturan b. Kantor Cabang sudah memahami bahwa Bank memiliki kebijakan manajemen risiko dalam menyusun strategi. Contoh: kondisi keuangan, organisasi, perubahan faktor ekternal dan faktor internal c. Kantor Cabang sudah memahami bahwa Bank menerapkan manajemen risiko sesuai dengan tujuan, kebijakan usaha, ukuran, dan kompleksitas usaha serta kemampuan perusahannya memahami adanya tujuanya level strategis, dan menerapkan manajemen risiko sesuai dengan tujuan, kebijakam, usaha, ukuran, dan kompleksitas usaha ditingkatkan kembali, karena hal tersebut belum sesuai dengan teori yang terkait atau melandasinya dari peraturan OJK mengenai penerapan bank syariah memberikan: pelatihan, pembinaan, evaluasi, pengawasan, agar kantor cabang memahami seluruh manajemen risiko sesuai dengan tujua, kebijakan, usaha, ukuran, dan kompleksitas 3. Identifikasi Kejadian: a. Kantor Cabang sudah memahami bahwa Bank melakukan identifikasi karakteristik risiko yang melekat pada bank dan risiko dari produk serta

kegiatan usaha Bank

Belum optimalnya Kantor Cabang memahami dalam melakukan setiap kejadian identifikasi risiko yang melekat, dan risiko dari produk dan kegiatan usahanya Indikator ini masih perlu diperbaiki dan ditingkatkan kembali, karena hal tersebut belum sesuai dengan teori yang terkait atau melandasinya dari peraturan OJK mengenai penerapan bank syariah. Meningkatkan pemahaman dengan memberikan: pelatihan, pembinaan, evaluasi, pengawasan, agar unit manajemen risiko kantor cabang melakukan setiap kejadian identifikasi risiko.

4. Penilaian Risiko: a. Kantor Cabang

sudah memahami bahwa Bank menilai risiko yang berada diluar control manajemen dan berasal dari faktor ekternal Belum optimalnya Kantor Cabang memahami dalam menilai risiko yang berada diluar control manajemen atau berapa pada faktor ekternal Indikator ini masih perlu diperbaiki dan ditingkatkan kembali, karena hal tersebut belum sesuai dengan teori yang terkait atau melandasinya dari peraturan OJK mengenai penerapan bank syariah. Meningkatkan pemahaman dengan memberikan: pelatihan, pembinaan, evaluasi, pengawasan, agar unit manajemen kantor cabang memahami adanya risiko dari faktor ekternal dan perlunya pengontrolan 5. Respon Risiko: a. Kantor Cabang sudah memahami bahwa Bank menyusun rencana darurat jika terjadi kondisi terburuk Belum optimalnya Kantor Cabang memahami dalam menyusun rencana darurat jika terjadi kondisi buruk Indikator ini masih perlu diperbaiki dan ditingkatkan kembali, karena hal tersebut belum sesuai dengan teori yang terkait atau melandasinya dari peraturan OJK mengenai penerapan bank syariah. Meningkatkan pemahaman dengan memberikan: pelatihan, pembinaan, evaluasi, pengawasan, agar unit manajemen kantor cabang dalam penyusunan rencana jika terjadi kondisi yang tidak diinginkan 6. Kegiatan Pengendalian: a. Kantor Cabang sudah memahami bahwa Bank dalam sistem pengendalian mampu secara tepat waktu dalam mendeteksi kelemahan dana penyimpangan yang terjadi b. Kantor Cabang sudah memahami bahwa Bank melakukan evaluasi risiko dan Belum optimalnya Kantor Cabang memahami dalam mendekteksi kelamahan data penyimpangan, dan kantor cabang kurang mengoptimalkan mengenai proses pelaporan perubahan kegiatan, usaha, produk, transaksi, faktor risiko, Indikator ini masih perlu diperbaiki dan ditingkatkan kembali, karena hal tersebut belum sesuai dengan teori yang terkait atau melandasinya dari peraturan OJK mengenai penerapan bank syariah. Meningkatkan pemahaman dengan memberikan: pelatihan, pembinaan, evaluasi, pengawasan, agar unit manajemen kantor cabang lebih efektif dalam proses pelaporan dalam manajemen

penyempurnaan proses pelaporan perubahan kegiata usaha, produk, transaksi, faktor risiko, teknologi informasi, dan sistem informasi manajemen risiko yang bersifat material c. Kantor Cabang sudah memahami bahwa Bank melaksanakan sistem pengendalian intern secara efektif pada pelaksanaan kegiatan usaha dan operasional di seluruh jenjang organisasi bank tekbologi, informasi, dan sistem informasi manajemen risiko yang bersifat material, dan kurangnya pelaksanaan sistem pengendalian intern yang lebih efektif

risiko

4.2.2 Pemberian Pembiayaan (Y) pada PT Bank Jabar Banten Syariah Tbk. Kantor Cabang

Berdasarkan hasil analisis mengenai Pemberian Pembiayaan secara keseluruhan sudah baik yaitu sebesar 3,77, tetapi masih terdapat beberapa item pernyataan pada beberapa indikator yang memiliki nilai dibawah rata-rata serta mempunyai nilai paling rendah. Dengan penjelasan sebagai berikut:

Tabel 4.26

Kertas Kerja Pemberian Pembiayaan (Variabel Y)

No. Deskriptif Pembahasaan Kesimpulan Saran

1. Character:

a. Dalam pemberian pembiayaan Bank mempertimbangkan watak dan sifat dari calon debitur

b. Bank perlu mengenal calon debitur lebih dekat dengan mencari informasi kepada rekan atau tetangga

Belum optimalnya bank melakukan analisis terhadap watak atau sifat calon debitur Indikator ini masih perlu diperbaiki dan ditingkatkan kembali, karena hal tersebut belum sesuai dengan teori yang terkait atau melandasinya. Meningkatkan pemahaman dengan memberikan: pelatihan, pembinaan, evaluasi, pengawasan, agar bank melakukan pencarian

calon debitur informasi kepada rekan atau tenggan calon debitur sebelum melakukan proses pemberian pembiayaan 2. Capacity: a. Dalam pemberian pembiayaan apabila calon debitur yaitu seorang pegawai, Bank perlu meminta slip gaji dan fotokopi buku tabungan tiga bulan terakhir b. Jika calon debitur

memiliki usaha, Bank perlu melihat laporan keuangan usaha calon debitur Belum optimalnya bank melakukan permintaan slip gaji dan fotocopy buku tabungan tiga bulan terakhir, dan bank tidak melihat laporan keuangan usaha calon debitur Indikator ini masih perlu diperbaiki dan ditingkatkan kembali, karena hal tersebut belum sesuai dengan teori yang terkait atau melandasinya. Meningkatkan pemahaman dengan memberikan: pelatihan, pembinaan, evaluasi, pengawasan, agar bank melakukan pengecekan tentang laporan keuangan usaha calon debitur sebeluum melakukan proses pemberian pembiayaan 3. Capital:

a. Bank perlu meminta data rinci mengenai jumlah dana sumber dari masing-masing penghasilan calon debitur Belum optimalnya bank melakukan permintaan data mengenai sumber dana dari masing-masing penghasilan calon debitur Indikator ini masih perlu diperbaiki dan ditingkatkan kembali, karena hal tersebut belum sesuai dengan teori yang terkait atau melandasinya. Meningkatkan pemahaman dengan memberikan: pelatihan, pembinaan, evaluasi, pengawasan, agar bank melakukan permintaan data mengenai sumber dana penghasilan calon debitur sebelum melakukan proses pemberian pembiayaan 4. Collateral: a. Bank meminta Belum optimalnya Indikator ini masih perlu Meningkatkan pemahaman

jaminan/agunan sebagai persyaratan dalam proses pemberian pembiayaan kepada calon debitur bank melakukan permintaan jaminan/agunan sebagai proses pemberian pembiayaan diperbaiki dan ditingkatkan kembali, karena hal tersebut belum sesuai dengan teori yang terkait atau melandasinya. dengan memberikan: pelatihan, pembinaan, evaluasi, pengawasan, agar bank melakukan permintaan jaminan/agunan sebelum melakukan proses pemberian pembiayaan 5. Condition of Economy: a. Bank perlu melakukan 105survey terhadap lingkungan usaha calon debitur

Belum optimalnya bank melakukan survey kepada calon debitur terhadap lingkungannya Indikator ini masih perlu diperbaiki dan ditingkatkan kembali, karena hal tersebut belum sesuai dengan teori yang terkait atau melandasinya. Meningkatkan pemahaman dengan memberikan: pelatihan, pembinaan, evaluasi, pengawasan, agar bank melakukan survey yang lebih teliti sebelum melakukan pemberian pembiayaan 4.2.3 Pengaruh Manajemen Risiko Terhadap Pemberian Pembiayaan

Berdasarkan hasil penyebaran kuesioner, diperoleh hasil yang menunjukan bahwa sebagian besar menytakan setuju terhadap variabel Manajemen Risiko dengan nilai rata-rata 3,79 sedangkan pada variabel Pemberian Pembiyaan memiliki rata-rata 3,77.

Hasil uji regresi sederhana diperoleh persamaan Y = 5,873 + 0,464 + e , yang menunjukkan apabila variabel manajemen risiko (X) bernilai (0), maka pemberian pembiayaan (Y) akan bernilai sebesar 5,873. Variabel manajemen risiko (X) mempunyai koefisien regresi bertanda posifit sebesar 0,464, hasil ini

berarti apabila variabel manajemen risiko (X) meningkat sebesar satu satuan, maka pemberian pembiayaan (Y) akan meningkat sebesar 0,464.

Hasil uji korelasi menunjukkan adanya hubungan yang kuat sebesar 0,924. Sedengkan besarnya pengaruh Manajemen Risiko terhadap Pemberian Pembiayaan 84,9%, dan sisanya yaitu 15,1% dipengaruhi oleh faktor lain di luar variabel manajemen risiko.

Berdasarkan hasil uji-t diperoleh nilai thitung sebesar 12,827 dengan alpha

(α) yaitu 5%. Selain itu dapat dilihat hasil perbandingan antara thitung dan ttabel yang

masing-masing menunjukkan nilai thitung sebesar 12,827, sedangkan ttabel sebesar

2,048. Dikarekan nilai thitung lebih besar daripada ttabel (12,827 > 2,048) maka H0

ditolak dan H1 diterima, yang artinya terdapat pengaruh yang signifikan antara

Manajemen Risiko dan Pemberian Pembiayaan pada PT Bank Jabar Banten Syariah Tbk. Kantor Cabang. Penelitian ini mendukung penelitian terdahulu yaitu Nur Afni Yunita (2018), Rafelika Citra Pradhia (2018), Azani (2017).