4.1 Data Penelitian

4.1.1 Deskripsi Objek Penelitian

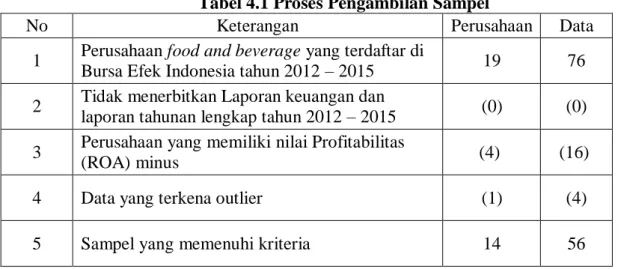

Objek pada penelitian ini adalah perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia periode 2012 – 2015 yang mengeluarkan data keuangan. Jumlah perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia periode 2012 – 2015 adalah sebanyak 19 perusahaan. Teknik pengambilan sampel yang digunakan adalah teknik purposive sampling agar mendapatkan sampel yang representatif (mewakili) sesuai dengan kriteria yang ditentukan. Maka diperoleh sebanyak 76 data penelitian. Proses sampling yang dilakukan beserta kriteria yang ditetapkan sebagai berikut :

Tabel 4.1 Proses Pengambilan Sampel

No Keterangan Perusahaan Data

1 Perusahaan food and beverage yang terdaftar di

Bursa Efek Indonesia tahun 2012 – 2015 19 76 2 Tidak menerbitkan Laporan keuangan dan

laporan tahunan lengkap tahun 2012 – 2015 (0) (0) 3 Perusahaan yang memiliki nilai Profitabilitas

(ROA) minus (4) (16)

4 Data yang terkena outlier (1) (4)

5 Sampel yang memenuhi kriteria 14 56

Berdasarkan tabel 4.1 sampel yang dapat diteliti pada penelitian ini sebanyak 56 data penelitian perusahaan food and beverage. Berikut daftar perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia tahun 2012 – 2015 :

Tabel 4.2

Daftar Sampel Penelitian

Sumber : ICMD IDX Tahun 2012-2015

4.2 Analisis Data

4.2.1 Uji Statistik Deskriptif

Uji statistik deskriptif menunjukan deskripsi dari suatu data yang dapat dilihat dari nilai maksimum, nilai minimum, nilai rata-rata (mean), dan standar deviasi. Uji statistik deskriptif ini akan mendeskripsikan nilai-nilai dari semua variabel penelitian, yaitu : struktur modal (DER), profitabilitas (ROA), ukuran perusahaan (lnTotal Aset), dan nilai perusahaan (PBV). Berikut adalah uji statistik deskriptif pada masing-masing variabel:

No Nama Perusahaan

1 (INDF) Indofood Sukses Makmur Tbk 2 (ICBP) Indofood CBP Sukses Makmur Tbk 3 (MYOR) Mayora Indah Tbk

4 (AISA) Tiga Pilar Sejahtera Food Tbk 5 (TBLA) Tunas Baru Lampung Tbk

6 (ULTJ) Ultrajaya Milk Industry & Trading Company Tbk 7 (FAST) Fast Food Indonesia Tbk

8 (ROTI) Nippon Indosari Corpindo Tbk 9 (STTP) Siantar TOP Tbk

10 (CEKA) Wilmar Cahaya Indonesia/ Cahaya Kalbar Tbk 11 (DLTA) Delta Djakarta Tbk

12 (SKBM) Sekar Bumi Tbk

13 (ADES) Akasha Wira International Tbk 14 (SKLT) Sekar Laut Tbk

Tabel 4.3

Hasil Analisis Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Der 56 ,22 2,46 1,0179 ,49617

Roa 56 ,01 ,31 ,0943 ,06358

Size 56 26,24 32,15 28,6220 1,53058

Pbv 56 ,63 10,48 3,4120 2,32082

Valid N (listwise) 56

Sumber: Data sekunder yang diolah SPSS

Berdasarkan tabel 4.3 menunjukan bahwa nilai rata-rata (mean) pada masing-masing memiliki hasil positif. Variabel Profitabilitas menunjukan nilai maksimum sebesar 0,31 dan nilai minimum sebesar 0,01. Nilai rata-rata (mean) pada variabel profitabilitas sebesar 0,0943 lebih besar dari standar deviasi yaitu 0,06358 yang artinya data profitabilitas tersebut stabil, merata dan tidak terjadi penyimpangan.

Variabel struktur modal menunjukan nilai maksimum sebesar 2,46 dan nilai minimum sebesar 0,22. Nilai rata-rata (mean) pada variabel struktur modal sebesar 1,0179 lebih besar dari standar deviasi yaitu 0,49617 yang artinya data struktur modal (DER) tersebut stabil, merata dan tidak terjadi penyimpangan.

Variabel ukuran perusahaan menunjukan nilai maksimum sebesar 32,15 dan nilai minimum sebesar 26,24. Nilai rata-rata (mean) pada variabel ukuran perusahaan sebesar 28,6220 lebih besar dari standar deviasi yaitu 1,53058 yang artinya data struktur modal tersebut stabil, merata dan tidak terjadi penyimpangan.

Variabel Nilai Perusahaan menunjukan nilai maksimum sebesar 10,48 dan nilai minimum sebesar 0,63. Nilai rata-rata (mean) pada variabel nilai perusahaan sebesar 3,4120 lebih besar dari standar deviasi yaitu 2,32082 yang artinya data nilai perusahaan tersebut stabil, merata dan tidak terjadi penyimpangan.

4.2.2 Uji Asumsi Klasik

4.2.2.1 Uji Normalitas

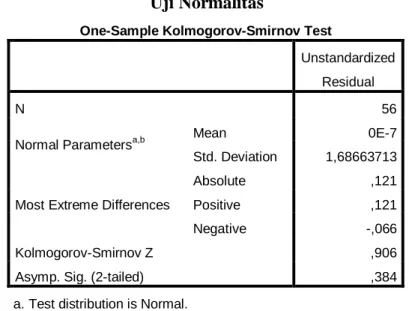

Uji Normalitas berfungsi untuk mengetahui apakah model regresi berdistribusi normal atau tidak. Uji normalitas merupakan suatu keharusan karena uji t dan uji F mengasumsikan bahwa nilai residual harus berdistribusi normal. Berikut hasil pengujian normalitas untuk semua variabel :

Hasil uji normalitas pengaruh struktur modal, profitabilitas, dan ukuran perusahaan terhadap nilai perusahaan sebagai berikut :

Tabel 4.4 Uji Normalitas

Sumber: Data sekunder yang diolah SPSS

Hasil uji normalitas pada One-Sample Kolmogorov-Smirnov Test menunjukan nilai Kolmogorov-Smirnov sebesar 0,906 dengan nilai signifikansi sebesar 0,384. Nilai signifikansi ini lebih besar (>) dari 0,05 (5%) yang menunjukan bahwa variabel yang digunakan dalam penelitian ini berdistribusi normal.

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 56

Normal Parametersa,b Mean 0E-7

Std. Deviation 1,68663713

Most Extreme Differences

Absolute ,121

Positive ,121

Negative -,066

Kolmogorov-Smirnov Z ,906

Asymp. Sig. (2-tailed) ,384

a. Test distribution is Normal. b. Calculated from data.

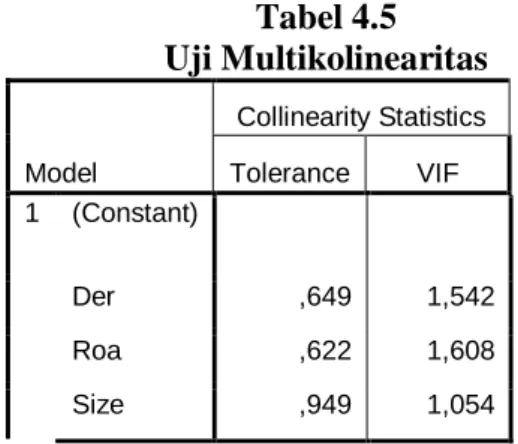

4.2.2.2 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji ada tidaknya korelasi anta variabel bebas (independen). Model regresi yang baik adalah yang tidak terjadi multikolinearitas, artinya tidak terjadi korelasi diantara variabel bebas. Hasil pengujian multikolinearitas dapat dilihat berdasarkan nilai tolerance dan VIF. Jika nilai tolerance lebih dari (>) 0,1 dan nilai VIF kurang dari (<) 10, maka antar variabel independen tidak terjadi multikolinearitas dan sebaliknya. Berikut hasil pengujian multikolinearitas untuk semua variabel :

Hasil uji normalitas pengaruh struktur modal, profitabilitas, dan ukuran perusahaan terhadap nilai perusahaan sebagai berikut :

Tabel 4.5 Uji Multikolinearitas Model Collinearity Statistics Tolerance VIF 1 (Constant) Der ,649 1,542 Roa ,622 1,608 Size ,949 1,054 a. Dependent Variable: PBV Sumber: Data sekunder yang diolah SPSS

Hasil uji multikolinearitas pada tabel 4.6 menunjukan bahwa nilai tolerance pada variabel struktur modal, profitabilitas, dan ukuran perusahaan lebih dari (>) 0,1 dan nilai VIF kurang dari (<) 10, sehingga dapat disimpulkan bahwa pada variabel strukur modal, profitabilitas, dan ukuran perusahaan tidak terjadi multikolinearitas atau bebas dari multikolinearitas.

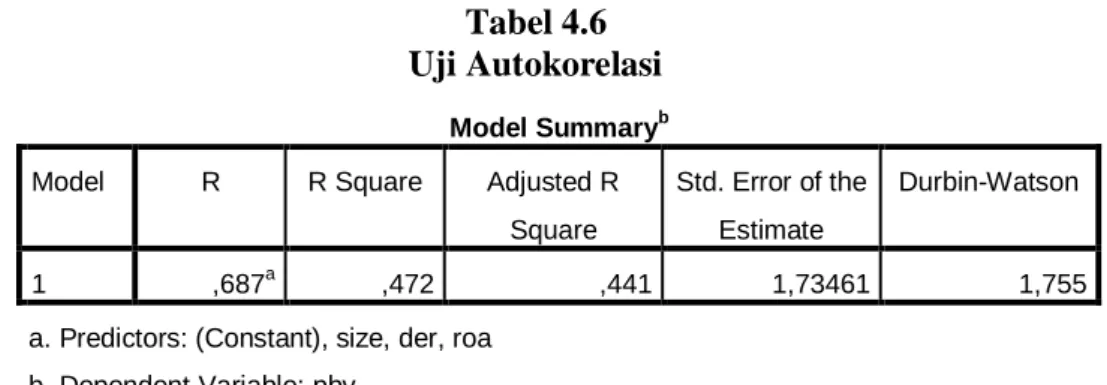

4.2.2.3 Uji Autokorelasi

Uji autokorelasi dilakukan untuk menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Analisis terhadap masalah autokorelasi dilakukan dengan pengujian Durbin Watson dengan ketentuan sebagai berikut:

a. Jika d < dl, berarti terdapat autokorelasi positif. b. Jika d > (4 – dl), berarti terdapat autokorelasi negatif. c. Jika du < d < (4 – du), berarti tidak dapat autokorelasi. d. Jika dl < d < du atau (4 – dl), berarti tidak dapat disimpulkan. e. Jika 4-du < dw < 4-dl, berarti ada dalam daerah keragu-raguan.

Berikut hasil pengujian autokorelasi untuk semua variabel :

Hasil uji normalitas pengaruh struktur modal, profitabilitas, dan ukuran perusahaan terhadap nilai perusahaan sebagai berikut :

Tabel 4.6 Uji Autokorelasi

Sumber : Data sekunder yang diolah SPSS

Dari hasil uji autokorelasi diatas menunujukkan bahwa angka durbin watson sebesar 1,755. Dengan jumlah sampel n=56 dan 3 variabel independen k=3 maka didapatkan nilai batas atas (du) sebesar 1,6830 dan batas bawah (dL) sebesar 1,4581.

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 ,687a ,472 ,441 1,73461 1,755

a. Predictors: (Constant), size, der, roa b. Dependent Variable: pbv

Selanjutnya didapatkan nilai 4-du sebesar 2,317. Dari tabel 4.6 terlihat bahwa nilai Durbin-Watson sebesar 1,755 yang berarti nilai Durbin-Watson lebih dari (>) du (1,6830) dan kurang dari (<) 4-du (2,317). Sehingga dapat disimpulkan bahwa model regresi tidak terjadi autokorelasi.

4.2.2.4 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varian residual suatu penelitian ke penelitian lain. Suatu model regresi yang baik adalah yang bebas dari heteroskedastisitas. Hasil uji heteroskedastisitas dapat dilihat pada penjelasan dibawah ini :

Hasil uji normalitas pengaruh struktur modal, profitabilitas, dan ukuran perusahaan terhadap nilai perusahaan sebagai berikut :

Gambar 4.1

Dari gambar scatterplot diatas menunjukkan bahwa plot yang terbentuk tidak memiliki pola yang jelas, serta titik-titik menyebar diatas dan dibawah sumbu Y. Sehingga disimpulkan bahwa tidak terjadi heteroskedastisitas dalam model regresi.

4.2.3 Analisis Regresi Liniear Berganda

Analisis ini bertujuan untuk mengetahui arah hubungan antara variabel independen dan variabel dependen, yang akan menunjukkan kenaikan dan penurunan dari hubungan tersebut. Berikut hasil analisis regresi liniear berganda pada penelitian ini :

Hasil uji normalitas pengaruh struktur modal, profitabilitas, dan ukuran perusahaan terhadap nilai perusahaan sebagai berikut :

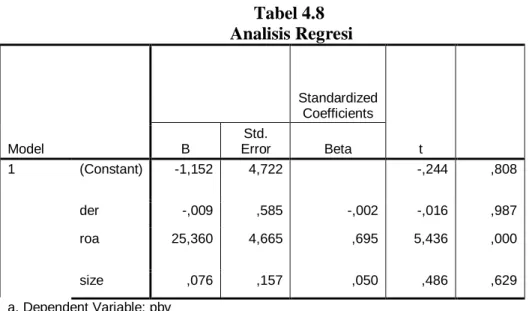

Tabel 4.8 Analisis Regresi Model Standardized Coefficients t B Std. Error Beta 1 (Constant) -1,152 4,722 -,244 ,808 der -,009 ,585 -,002 -,016 ,987 roa 25,360 4,665 ,695 5,436 ,000 size ,076 ,157 ,050 ,486 ,629 a. Dependent Variable: pbv

Sumber : Data Sekunder yang diolah SPSS

Berdasarkan hasil regresi maka dapat dibuat persamaan linear antara struktur modal, profitabilitas dan ukuran perusahaan terhadap nilai perusahaan sebagai berikut:

Persamaan regresi tersebut mempunyai arti sebagai sebagai berikut:

a. Konstanta ( ) (nilai mutlak Y), apabila semua variabel independen tidak mengalami perubahan, maka nilai perusahaan bernilai -1,152.

b. Koefisien regresi struktur modal ( ) = -0,009, nilai negatif yang didapat memberi arti setiap ada peningkatan struktur modal 1 satuan maka akan menurunkan nilai perusahaan sebesar 0,009 satuan.

c. Koefisien regresi profitabilitas ( ) = 25,360, nilai positif yang didapat memberi arti setiap ada peningkatan profitabilitas 1 satuan maka akan meningkatkan nilai perusahaan sebesar 25,360 satuan.

d. Koefisien regresi ukuran perusahaan ( ) = 0,076, nilai positif yang didapat memberi arti setiap ada peningkatan profitabilitas 1 satuan maka akan meningkatkan nilai perusahaan sebesar 0,076 satuan.

4.2.4 Uji Determinasi

Pengujian ini bertujuan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independen. Nilai semakin mendekati nol menunjukkan kemampuan variabel independen dalam menjelaskan variabel dependen terbatas . Dan sebaliknya semakin mendekati 1 menunjukkan kemampuan variabel independen dalam menjelaskan variabel dependen semakin baik, atau variabel independen memberikan hampir semua informasi yang dibutuhkan untuk menjelaskan variabel dependen.

Hasil uji normalitas pengaruh struktur modal, profitabilitas, dan ukuran perusahaan terhadap nilai perusahaan sebagai berikut :

Tabel 4.9

Koefisien Determinasi

Hasil koefisien determinasi persamaan pertama dapat dilihat pada Adjusted R Square sebesar 0,441 (44,1%). Hal ini menunjukan bahwa struktur modal, profitabilitas, dan ukuran perusahaan mampu menjelaskan nilai perusahaan sebesar 44,1%. Sementara untuk 55,9% dijelaskan oleh variabel lain yang tidak diteliti atau diluar model. Sehingga dapat ditarik kesimpulan bahwa kemampuan kedua variabel independen dalam menjelaskan variabel dependen masih terbatas.

4.2.5 Uji F

Uji statistic F bertujuan untuk menunjukkan pengaruh secara besama-sama dari semua variabel independen terhadap variabel dependen yang dimasukkan dalam model.

Hasil uji normalitas pengaruh struktur modal, profitabilitas, dan ukuran perusahaan terhadap nilai perusahaan sebagai berikut :

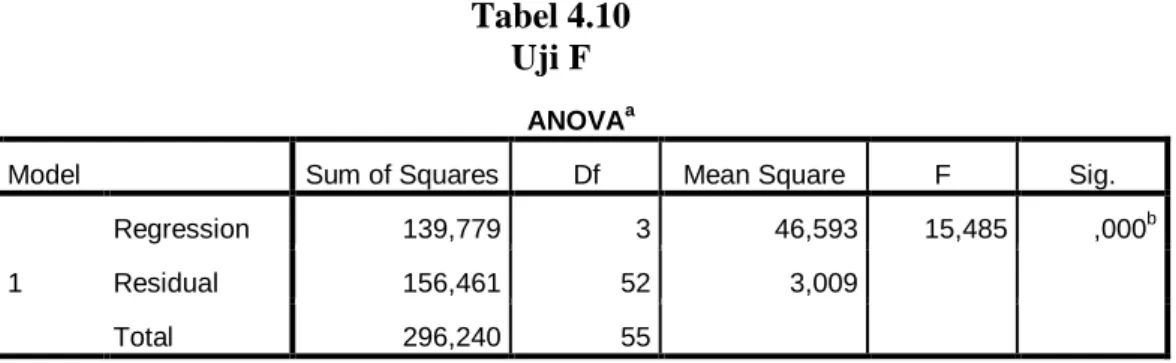

Tabel 4.10 Uji F

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 ,687a ,472 ,441 1,73461 1,755

a. Predictors: (Constant), size, der, roa b. Dependent Variable: pbv

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 139,779 3 46,593 15,485 ,000b

Residual 156,461 52 3,009

Sumber: Data sekunder yang diolah SPSS

Hasil uji F pada tabel 4.15 meunjukan nilai F hitung sebesar 15,485 dan nilai probabilitas signifikansi sebesar 0,000. Nilai probabilitas signifikansi ini kurang dari (<) 0,05, sehingga menunjukan bahwa variabel struktur modal, profitabilitas, dan ukuran perusahaan secara bersama-sama berpengaruh terhadap ukuran perusahaan.

4.2.6 Uji Hipotesis (Uji t)

Pengujian terhadap hipotesis yang diajukan dapat dibuktikan dari hasil uji t, yang bertujuan untuk menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel. Berikut hasil uji t pada penelitian ini yang akan menjawab diterima atau ditolaknya hipotesis penelitian :

Hasil uji normalitas pengaruh struktur modal, profitabilitas, dan ukuran perusahaan terhadap nilai perusahaan sebagai berikut :

a. Hasil uji t bisa dilihat di tabel 4.8 variabel struktur modal memiliki nilai signifikansi sebesar 0,987 dan memiliki hubungan yang negatif terhadap nilai perusahaan. Dapat diketahui bahwa nilai signifikansi lebih dari (>) dari 0,05, sehingga H1 ditolak, atau dapat disimpulkan bahwa struktur modal tidak berpengaruh signifikan terhadap nilai perusahaan.

b. Hasil uji t variabel profitabilitas memiliki nilai signifikansi sebesar 0,000 dan memiliki hubungan yang positif terhadap nilai perusahaan. Dapat diketahui bahwa nilai signifikansi kurang dari (<) dari 0,05, sehingga H2 a. Dependent Variable: pbv

diterima, atau dapat disimpulkan bahwa profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan.

c. Hasil uji t variabel ukuran perusahaan memiliki nilai signifikansi sebesar 0,629 dan memiliki hubungan yang negatif terhadap nilai perusahaan. Dapat diketahui bahwa nilai signifikansi lebih dari (>) dari 0,05, sehingga H3 ditolak, atau dapat disimpulkan bahwa ukuran perusahaan tidak berpengaruh signifikan terhadap nilai perusahaan.

4.3 Pengujian Hipotesis dan Pembahasan

4.3.1 Pengaruh Struktur Modal terhadap Nilai Perusahaan

Berdasarkan hasil pengujian pengaruh antara struktur modal terhadap nilai perusahaan menunjukan nilai signifikansi sebesar 0,987. Dari hasil ini H1 pada penelitian ini ditolak, sehingga dapat disimpulkan bahwa struktur modal tidak berpengaruh signifikan terhadap nilai perusahaan.

Secara teori mengacu pada telaah teori yang digunakan dalam penelitian ini adalah trade-off theory. Dimana hal ini berarti PT. Sekar Bumi menggunakan hutangnya lebih besar dari modal sendiri. Penggunaan hutang yang tinggi akan menyebabkan timbulnya biaya kebangkrutan, biaya keagenan, beban bunga yang semakin besar dan sebaginya. Apabila biaya kebangkrutan semakin besar, tingkat keuntungan yang disyaratkan oleh pemegang saham juga semakin tinggi. Biaya modal hutang juga akan semakin tinggi karena pemberi pinjaman akan membebankan bunga yang tinggi sebagai kompensasi kenaikan risiko kebangkrutan. Oleh karena itu, perusahaan akan terus menggunakan hutang apabila manfaat hutang (penghematan pajak dari hutang) masih lebih besar dibandingkan dengan biaya

kebangkrutan. Jika biaya kebangkrutan lebih besar dibandingkan dengan penghematan pajak dari hutang, perusahaan akan menurunkan tingkat hutangnya. Tingkat hutang yang optimal terjadi pada saat tambahan penghematan pajak sama dengan tambahan biaya kebangkrutan. Sehingga pada teori Trade Off menjelaskan bahwa sebelum mencapai titik maksimum, hutang akan lebih murah daripada penjualan saham karena adanya tax shield. Implikasinya adalah semakin tinggi hutang maka akan semakin nilai perusahaan. Namun setelah mencapai titik maksimum, penggunaan hutang oleh perusahaan menjadi tidak menarik karena perusahaan harus menanggung biaya keagenan, kebangkrutan serta biaya bunga yang menyebabkan nilai perusahaan turun.

4.3.2 Pengaruh Profitabilitas terhadap Nilai Perusahaan

Berdasarkan hasil pengujian pengaruh antara profitabiitas terhadap nilai perusahaan menunjukan nilai signifikansi sebesar 0,000. Dari hasil ini H2 pada penelitian ini diterima, sehingga dapat disimpulkan bahwa profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan.

Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Wulandari (2013) yang menyatakan bahwa profitabilitas berpengaruh terhadap nilai perusahaan. Hal ini dikarenakan profitabilitas merupakan faktor utama penilaian investor terhadap perusahaan, yang bisa dilihat dari seberapa besar laba yang dihasilkan perusahaan. Hasil penelitian ini juga sesuai dengan penelitian yang dilakukan Dj, et al (2012) yang menyatakan bahwa profitabilitas berpengaruh positif signifikan terhadap nilai perusahaan. Profitabilitas menunjukan keuntungan bersih yang dapat dihasilkan oleh perusahaan pada saat menjalankan operasinya. Semakin besar

keuntungan bersih yang diperoleh perusahaan, semakin besar kemampuan perusahaan membagi dividen kepada para pemegang saham. Semakin besar dividen yang dibagi, akan semakin tinggi nilai perusaahaannya. Selain profit yang tinggi memberikan prospek yang baik terhadap perusahaan, profit perusahaan yang tinggi akan memicu investor dalam meningkatkan permintaan saham. Dari permintaan saham yang meningkat ini menyebabkan nilai perusahaan meningkat pula.

Return On Assets (ROA) merupakan penilaian profitabilitas atas total assets, dengan cara membandingkan laba setelah pajak dengan rata-rata total aktiva. Semakin tinggi tingkat Return On Assets (ROA) maka akan memberikan efek terhadap volume penjualan saham, artinya tinggi rendahnya Return On Assets (ROA) akan mempengaruhi minat investor dalam melakukan investasi sehingga akan mempengaruhi volume penjualan saham perusahaan begitu pula sebaliknya. Moniaga (2013)

4.3.3 Pengaruh Ukuran Perusahaan terhadap Nilai Perusahaan

Berdasarkan hasil pengujian pengaruh antara ukuran perusahaan terhadap nilai perusahaan menunjukan nilai signifikansi sebesar 0,629. Dari hasil ini H3 pada penelitian ini ditolak, sehingga dapat disimpulkan bahwa ukuran perusahaan tidak berpengaruh signifikan terhadap nilai perusahaan.

Penelitian yang mendukung hasil penelitian ini adalah Marhamah (2013) yang menyatakan bahwa ukuran perusahaan tidak berpengaruh terhadap nilai perusahaan. Ukuran perusahaan tidak berpengaruh terhadap nilai perusahaan, hal ini terjadi karena investor sekarang lebih tertarik dengan perusahaan yang melakukan kegiatan CSR. Selain itu perusahaan juga akan mendapat perlakuan yang lebih baik

dari pemerintah, dukungan dari kelompok aktivis, masyarakat dan mendapat pemberitaan yang baik dari media sehingga keberlanjutan usaha (going concern) dan kegiatan operasi perusahaan tidak akan terganggu.

Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecilnya perusahaan menurut berbagai cara antara lain dengan total aktiva, log size, nilai pasar saham, dan lain-lain. Besar kecilnya perusahaan akan mempengaruhi kemampuan dalam menanggung risiko yang mungkin timbul dari berbagai situasi yang dihadapi perusahaan. Ukuran perusahaan dapat tercermin dari total aset yang dimiliki oleh perusahaan. Perusahaan besar memiliki kemudahan untuk memasuki pasar modal, sehingga memudahkan perusahaan untuk mendapat tambahan dana. Hal ini akan dianggap investor sebagai prospek yang baik pada perusahaan tersebut sehingga akan dapat menarik minat investor untuk menanamkan modalnya. Investor akan mempertimbangkan ukuran perusahaan dalam menanamkan modal, karena perusahaan yang besar dianggap telah berkembang dan memiliki kinerja yang baik. Apabila total aktiva perusahaan meningkat maka nilai perusahaan tersebut juga ikut meningkat.

Ukuran perusahaan secara parsial tidak berpengaruh signifikan dengan arah hubungan positif terhadap nilai perusahaan. Berdasarkan hasil tersebut dapat disimpulkan bahwa setiap kenaikan ukuran perusahaan akan selalu diikuti dengan peningkatan nilai perusahaan, dan sebaliknya (Rahmawati, et al 2015). Perusahaan besar memiliki risiko yang lebih rendah daripada perusahaan kecil. Hal ini dikarenakan perusahaan besar memiliki kontrol yang lebih baik terhadap kondisi pasar, sehingga mereka mampu menghadapi persaingan ekonomi. Selain itu perusahaan-perusahaan besar mempunyai lebih banyak sumberdaya untuk

meningkatkan nilai perusahaan karena memiliki akses yang lebih baik terhadap sumber-sumber informasi eksternal dibandingkan dengan perusahaan kecil Yunita (2011).