BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian sebab akibat (causal research) yang bertujuan untuk menguji hipotesis dan merupakan penelitian yang menjelaskan fenomena dalam bentuk hubungan antar variabel Erlina (2008 : 20). Dengan kata lain, tujuan utama penelitian adalah mengindentifikasikan hubungan sebab akibat antara berbagai variabel. Tujuan dalam penelitian ini adalah pengujian hipotesis dan menjelaskan hubungan variabel-variabel yang diteliti yaitu, insentif pajak, insentif non pajak dan presentase jumlah saham yang disetor sebagai variabel independen dan variabel dependennya adalah manajemen laba.

3.2 Tempat Penelitian

Penelitian ini yang digunakan oleh penelitan adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Maka data yang digunakan oleh peneliti bersumber dari data yang disediakan oleh Bursa Efek Indonesia (BEI), melalui media internet pada situs Bursa Efek Indonesia yaitu www.idx.co.id.

3.3 Batasan Operasional

Batasan operasional yaitu penarikan batasan yang menjelaskan ciri-ciri spesifik dengan lebih subtantif dari suatu konsep. Hal ini bertujuan untuk mencapai suatu alat ukur yang sesuai dengan hakikat variabel yang sudah

didefinisikan konsepnya. Adapun yang menjadi batasan dalam dalam penelitian ini adalah bahwa data yang digunakan adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2012-2015. Selain itu, variabel independen yang mempengaruhi manajemen laba terdiri dari insentif pajak, insentif non pajak dan presentase jumlah saham yang disetor pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2012-2015.

3.4 Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah menjelaskan karakteristik dari obyek ke dalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan diopesrasionalkan ke dalam penelitian. Dengan definisi oprasional, peneliti dapat mengumpulkan, mengukur, atau menghitung informasi melalui logika empiris (Erlina, 2011 : 48). Variabel-variabel yang digunakan pada penelitian ini yaitu variabel independen (bebas) dan variabel dependen (terikat).

3.4.1 Variabel Dependen

Variabel dependen adalah variabel yang sering disebut variabel terikat atau variabel tidak bebas. Variabel ini merupakan perhatian utama dalam sebuah penelitian. Variabel ini dijelaskan atau dipengaruhi oleh variabel independen (Erlina, 2011:36). Variabel dependen yang digunakan dalam penelitian ini adalah manajemen laba.

3.4.1.1 Manajemen Laba

model yang dikembangkan oleh stubben (dalam Nur’ini, 2012). Variabel dependen yang digunakan dalam penelitian ini adalah manajemen laba. Manajemen laba adalah tindakan yang tidak melaporkan keadaan laba yang sebenarnya. Yang sering dikenal sebagai suatu proses perekayasaan laba yang dilakukan oleh manajemen dengan cara mengendalikan komponen-komponen dalam laporan keuangan Hamijaya (2016). Hal ini disebabkan oleh manajer yang memiliki kebebasan dalam menentukan metode akuntansi yang digunakan. Manajemen laba dalam penelitian ini diproksikan dengan conditional revenue model yang diperkenalkan oleh Stubben (dalam Nur’aini, 2012 : 22) atas dasar ketidakpuasan model akrual yang umum digunakan saat ini. Conditional revenue model ini, menitikberatkan pada pendapatan yang memiliki hubungan secara langsung dengan piutang. Stubben (2010) melakukan penelitian mengenai kemampuan model akrual dan model pendapatan untuk mendeteksi manajemen laba yang disimulasikan dan manajemen laba aktual. Stubben mengambil sampel data manajemen laba manipulasi dari seluruh perusahaan (kecuali sektor keuangan dan asuransi). Kemudian dilakukan manipulasi terhadap pendapatan dan bebannya. Model akrual dan model revenue pun diuji dalam mendeteksi manipulasi tersebut. Hasil menunjukkan bahwa model revenue lebih kuat dalam mendeteksi manipulasi pendapatan dan beban tersebut. Sedangkan untuk manajemen laba aktual, Stubben mengambil sampel perusahaan yang telibat kasus

hukum dengan SEC kemudian melakukan pendeteksian dengan menggunakan model akrual dan model revenue. Hasil juga menunjukkan bahwa model revenue lebih tidak bias dalam mendeteksi manajemen laba.

Perhitungan conditional revenue model:

ARit = α + β1 ΔRit + β2 ΔRit×SIZEit + β3 ΔRit×AGE it + β4 ΔRit×AGE_SQ it + β5 ΔRit×GRR_Pit + β6 ΔRit×GRR_Nit + β7 ΔRit×GRMit + β8 ΔRit×GRM_SQit +ε it

Keterangan :

AR = Piutang akhir tahun R = Pendapatan tahunan

SIZE = Natural log dari total aset akhir tahun AGE = Umur perusahaan (tahun)

GRR_P GRR_N GRM SQ Δ ɛ 1. Perubahan Pendapatan

Model kedua sebagai proksi dari manajemen laba adalah model revenue dari Stubben (2010). Perubahan pendapatan diperoleh dari :

(pendapatan tahun t − pendapatan tahun t − 1) Rata − rata total aset

2. Size

=Industry median adjusted revenue growth (0 = if Negative)

=Industry median adjusted revenue growth (0 = if positive)

=Margin kotor yang disesuaikan pada akhir tahun fiskal = Kuadrat dari variabel

= Perubahan tahunan = Eror

Size merupakan ukuran perusahaan yang diperoleh melalui natural log dari total asset.

3. Age

Age adalah umur perusahaan. Tanggal listing (pencatatan) atau tanggal IPO (Initial Public Offering) untuk menghitung umur perusahaan (AGE). Ukuran age ini diperoleh dengan me-natural log-kan umur perusahaan. Dan kemudian untuk age square dengan mengkuadratkan hasil dari natural log umur perusahaan. 4. Growth Rate in Revenue (GRR)

Pendapatan tahun t – pendapatan tahun t − 1 Pendapatan tahun t − 1

GRR terdiri dari GRR_P dan GRR_N. Untuk GRR_P, jika GRR bernilai negatif maka GRR_P sama dengan 0 sedangkan untuk GRR_N, jika GRR bernilai positif maka GRR_N sama dengan 0.

5. Gross Margin (GRM)

Laba kotor untuk menghitung Gross Margin (GRM) Pendapatan − Harga pokok penjualan

Pendapatan

Untuk GRM_SQ hanya mengkuadratkan GRM. 3.4.2 Variabel Independen

Variabel independen variabel yang sering disebut variabel stimulus dan prediktor yang mempengaruhi perubahan dalam variabel dependen, atau yang menyebabkan terjadinya variasi bagi variabel tak bebas (variabel

dependen) dan mempunyai hubungan positif dan negatif bagi variabel dependen lainnya Erlina (2011 : 37). Variabel independen yang digunakan dalam penelitian ini adalah insentif pajak yang diproksikan dengan perencanaan pajak (taxplan), beban pajak tangguhan, aktiva pajak tangguhan; variabel insentif non pajak yang diproksikan dengan kepemilikan manajerial, ukuran perusahaan, tingkat utang, dan persentase jumlah saham yang disetor.

3.4.2.1 Insentif Pajak

Insentif pajak merupakan keringanan pembayaran pajak terkait adanyanpenurunan tarif pajak penghasilan badan berdasarkan UU No. 36 Tahun 2008. Insentif pajak pada penelitian ini diproksikan dengan menggunakan :

a. Perencanaan Pajak (Taxplan)

Perencanaan pajak merupakan upaya yang dilakukan manager untuk meminimalkan beban pajak perusahaan di tahun berjalan maupun di masa depan. Perencanaan pajak dalam penelitian ini dihitung dengan menggunakan rumus Hamijaya (2016), Larassanti (2015); Midiastuty, dkk (2015), Widyawanti (2014). a. Tahun 2012 𝑇𝐴𝑋𝑃𝐿𝐴𝑁 = 2012 25% 𝑃𝑇𝐼 − 𝐶𝑇𝐸 : 2 𝑇𝐴2012 Keterangan : : Perencanaan pajak

Taxplan PTI CTE

TA : Total Asset (Total aset)

b. Beban Pajak Tangguhan

Beban pajak tangguhan merupakan akun dalam laporan laba rugi yang timbul karena adanya perbedaan temporer, yaitu laba menurut akuntansi berbeda dengan laba menurut pajak.

Beban pajak tangguhan dihitung dengan menggunakan rumus (Hamijaya, 2016; Pindiharti, 2011).

𝐷𝑇𝐸𝑖𝑡 = 𝐷𝑇𝐸𝑡 𝑇𝐴𝑡 1 Keterangan : DTE TA

c. Aktiva Pajak Tangguhan

Aktiva pajak tangguhan adalah saldo akun di neraca sebagai manfaat pajak yang jumlahnya merupakan jumlah estimasi yang akan dipulihkan pada priode yang akan datang akibat adanya perbedaan sementara antara Standar Akuntansi Keuangan dengan peraturan perpajakan dan akibat adanya saldo kerugian yang dapat di kompensasikan di priode mendatang Waluyo (2008 :

= Defferred Tax Expense (beban pajak tangguhan)

217). Aktiva pajak tagguhan menggunakan rumus Pindiharty (2011) 𝐴𝑃𝑇𝑖𝑡 = 𝐴𝑃𝑇𝑡 ~−𝐴𝑃𝑇 1 𝑡 ~ 𝐴𝑃𝑇~𝑡 1 Keterangan :

APT = Aktiva pajak tangguhan 3.4.2.2 Insentif Non Pajak

Insentif non pajak merupakan fasilitas yang diberikan selain dari pajak. Insentif pajak dalam penelitian ini diukur dengan menggunakan proksi :

a. Kepemilikan manajerial

Kepemilikan managerial adalah jumlah kepemilikan saham oleh pihak manajemen dari seluruh modal saham perusahaan yang dikelola. Kepemilikan managerial pada penelitian ini dihitung dengan menggunakan rumus (Larassanti, 2015) :

MGTOWN = % Kepemilikan dewan direksi Saham yang beredar Keterangan : MGTOWN : Kepemilikan manajerial b. Ukuran Perusahaan

Ukuran perusahaan adalah suatu skala yang mencerminkan besar atau kecilnya suatu perusahaan. Ukuran perusahaan dalam penelitian ini diukur dengan

(2016); Larrasanti (2015); Midiastuty, dkk, (2015); Slamet dan Wijayanti (2012) :

SIZE = log (nilai total aset) Keterangan :

Size = Ukuran Perusahaan c. Tingkat Utang

Tingkat utang diberi simbol debt. Debt menggambarkan tingkat utang yang dimiliki perusahaan. Tingkat utang diukur dengan rumus utang berbanding terbalik dengan laba sehingga jika utang semakin besar maka laba akan semakin kecil. Sebaliknya, jika utang semakin kecil maka laba akan semakin besar dengan penambahan beban bunga. Tingkat utang dalam penelitian ini diukur dengan menggunakan rumus (Larassanti, 2015; Midiastuty, 2015) :

DEBT = Hutang jangka panjang Total aset

d. Persentase Jumlah Saham yang Disetor

Sesuai dengan UU No. 36 tahun 2008 perusahaan yang memiliki minimal 40% saham yang diperdagangkan di BEI akan memperoleh keuntungan berupa penurunan tarif 5% lebih rendah. Hal ini akan membuat pajak yang dibayarkan menjadi lebih kecil karena memperoleh penurunan tarif. Pajak yang semakin rendah akan

membuat laba semakin tinggi. Persentase jumlah saham yang disetor dalam penelitian diukur dengan menggunakan variabel dummy. Jika saham disetor perusahaan yang diperdagangkan di BEI kurang dari 40% maka diberi angka 0, dan jika saham disetor perusahaan yang diperdagangkan di BEI lebih besar atau sama dengan 40% maka diberi angka 1. Variabel ini diberi simbol STOCK.

Tabel 3.1

Definisi Operasional dan Pengukuran Variabel Variabel Definisi Operasional Pengukuran Skala Insentif Pajak (X1) Insentif pajak merupakan keringanan pembayaran pajak terkait adanyanpenurunan tarif pajak penghasilan badan berdasarkan UU No. 36 Tahun 2008.

Perencanaan Pajak (TAXPLAN) TAXPLAN = (25%. 𝑃𝑇𝐼 − 𝐶𝑇𝐸) 2012 : 2 TA2012 Ket :

TAXPLAN : Perencanaan Pajak PTI : Pre-tax Income

CTE : Current portion of total Tax Expense (beban pajak kini

Rasio

Beban Pajak Tangguhan 𝐷𝑇𝐸𝑖𝑡 =

𝐷𝑇𝐸𝑡 𝑇𝐴𝑡 1

Ket :

DTE : Deffered Tax Expense (Beban pajak tangguhan)

TA : Total Asset

Aktiva Pajak Tangguhan 𝐴𝑃𝑇𝑖𝑡 = 𝐴𝑃𝑇𝑡~𝐴𝑃𝑇 1 𝑡 ~ 𝐴𝑃𝑇~𝑡 1 Ket :

APT : Aktiva Pajak Tangguhan

Rasio

Insentif Non Pajak (X2)

Insentif non pajak merupakan fasilitas yang diberikan selain dari pajak.

Kepemilikkan managerial

𝑀𝐺𝑇𝑂𝑊𝑁% 𝐾𝑒𝑝𝑒𝑚𝑖𝑙𝑖𝑘𝑎𝑛 𝑑𝑒𝑤𝑎𝑛 𝑑𝑖𝑟𝑒𝑘𝑠𝑖 𝑆𝑎ℎ𝑎𝑚 𝑦𝑎𝑛𝑔 𝑏𝑒𝑟𝑒𝑑𝑎𝑟

Rasio

Ukuran Perusahaan

SIZE = log (nilai buku total aset)

Rasio Tingkat Utang 𝐷𝐸𝐵𝑇 = 𝐻𝑢𝑡𝑎𝑛𝑔 𝑗𝑎𝑛𝑔𝑘𝑎 𝑝𝑎𝑛𝑗𝑎𝑛𝑔 𝑇𝑜𝑡𝑎𝑙 𝑎𝑠𝑒𝑡 Rasio Presentase Jumlah Saham yang Disetor (X3) Sesuai dengan UU No. 36 tahun 2008 perusahaan yang memiliki minimal 40% saham yag diperdagangkan di BEI akan memperoleh keuntungan berupa penurunan tarif 5% lebih rendah. Hal ini akan membuat

pajak yang

dibayarkan menjadi lebih kecil karena karena memperoleh penurunan tarif.

STOCK =Jika saham yang disetor perusahaan yang diperdagangkan di BEI < 40% maka 0, dan jika saham disetor perusahaan yang diperdagangkan di BEI ≥ 40% maka 1 Nominal Manajemen Laba (Y) Manajemen laba adalah tindakan manajemen yang tidak melaporkan keadaan laba yang

Indikator untuk variabel ini diproksikan dengan: discretionary revenuedengan menggunakan conditional revenue model. ARit = α + β1 ΔRit + β2 ΔRit×SIZEit + β3 ΔRit×AGE it + β4 ΔRit×AGE_SQ it + β5

Variabel Definisi Operasional

Pengukuran Skala

sebenarnya. ΔRit×GRR_Pit + β6 ΔRit×GRR_Nit + β7 ΔRit×GRMit + β8 ΔRit×GRM_SQit +ε it

3.5 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas : obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2011 : ). Populasi dalam penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2012 hingga 2015 sejumlah 144 perusahaan.

Menurut Erlina (2011 : 82) sampel adalah bagian dari populasi yang digunakan untuk memperkirakan karakteristik populasi. Sampel yang diambil dari populsi haruslah representatif atau mewakili. Erlina (2011 : 82) Jika sampel kurang representatif, akan mengakibatkan nilai yang dihitung dari sampel tidak cukup tepat untuk menduga nilai populasi sesungguhnya. Metode penentuan sampel yang digunakan pada penelitian ini adalah metode purposive sampling. Purposive sampling adalah penarikan sampel berdasarkan kriteria. Beberapa kriteria atau pertimbangan sebagai pemilihan sampel didalam penelitian ini adalah sebagai berikut:

1. Perusahaan manufakur yang terdaftar di BEI selama periode 2012-2015. 2. Perusahaan manufaktur yang menyediakan laporan keuangan 2012-2015 3. Perusahaan manufaktur yang mempublikasikan data laporan keuangannya

4. Perusahaan manufaktur yang tidak mengalami kerugian selama periode 2012-2015 karena perusahaan yang mengalami kerugian tidak dikenakan pembayaran pajak.

5. Perusahaan manufaktur yang memiliki kelengkapan data yang diperlukan selama periode 2012-2015.

Tabel 3.2

Perhitungan Jumlah sampel

Keterangan

Jumlah Pelanggaran

Kriteria

Akumulasi Perusahaan manufaktur yang terdaftar di

BEI selama periode 2012-2015 144

Perusahaan manufaktur yang tidak

menyediakan laporan keuangan (16) 128

Perusahaan manufaktur yang tidak mempublikasikan data laporan

keuangannya dalam bentuk rupiah selama periode 2012-2015

(16) 112

Perusahaan manufaktur yang mengalami

kerugian selama periode 2012-2015 (43) 69

Perusahaan manufaktur yang tidak memiliki kelengkapan data yang diperlukan selama periode 2012-2015

(48) 21

Jumlah akhir sampel penelitian 21

Jumlah Tahun Penelitian 4

Jumlah Penelitian 84

Sumber : Data sekunder yang diolah, 2017

Berikut ini adalah daftar perusahaan manufaktur yang terpilih sebagai sampel:

Tabel 3.3

Sampel Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2012-2015

No Kode Nama Perusahaan

No Kode Nama Perusahaan 2. AMFG Asahimas Flat Glass Tbk

3. BTON Beton Jaya Manunggal Tbk 4. CTBN Citra Turbindo Tbk

5. LION Lion Metal Works Tbk 6. LMSH Lionmesh Prima Tbk 7. PICO Pelangi Indah Canindo Tbk 8. DPNS Duta Pertiwi Nusantara Tbk 9. INCI Intan Wijaya International Tbk 10. SRSN Indo Acitama Tbk

11. TRST Trias Sentosa Tbk 12. ASII Astra International Tbk 13. AUTO Astra Auto Part Tbk 14. PBRX Pan Brothers Tbk

15. INDF Indofood Sukses Makmur Tbk 16. SKBM Sekar Bumi Tbk

17. SKLT Sekar Laut Tbk

18. ULTJ Ultra Jaya Milk Industry Tbk 19. GGRM Gudang Garam Tbk

20. TSPC Tempo Scan Pacific Tbk 21. TCID Mandom Indonesia Tbk Sumber: www.idx.co.id

3.6 Metode Pengumpulan Data

Pengumpulan data dalam penelitian ini yaitu melalui metode dokumentasi atau studi pustaka. Metode dokumentasi adalah metode pengumpulan data melalui dokumen-dokumen yang ada atau catatan-catatan yang tersimpan seperti buku, jurnal, penelitian, maupun sumber lainnya. Metode dokumentasi dalam penelitian

ini adalah mengambil data laporan keuangan tahunan/annual report yang dipublikasikan melalui website resmi Bursa Efek Indonesia (BEI) melalui alamat www.idx.co.id dan referensi dari peneliti sebelumnya.

3.7 Teknik Analisis Data

Data yang digunakan dalam penelitian ini antara lain adalah analisis statistik deskriptif, uji asumsi klasik, dan pengujian hipotesis. Data yang siap diolah akan dilakukan pengujian statistik dengan menggunakan program SPSS. Untuk menguji hipotesis yang telah dirumuskan, maka dalam penelitian ini menggunakan metode analisis data sebagai berikut:

3.7.1 Analisis Statistik Deskriptif

Statistik deskriptif digunakan untuk mengetahui karakteristik sampel yang digunakan dan menggambarkan variabel-variabel dalam penelitian. Analisis statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari jumlah, sampel, nilai minimum, nilai maksimum, nilai rata-rata (mean), dan standar deviasi dari semua variabel Ghojali (2011 : 19). Statistik deskriptif dalam penelitian ini akan memberikan gambaran distribusi data seluruh variabel dalam penelitian ini, yaitu AR, Taxplan, APT, DTE, MGTOWN, Debt, Size, Stock.

3.7.2 Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk mengetahui apakah hasil analisis regresi yang digunakan untuk mengetahui apakah hasil analisis regresi yang digunakan untuk menganalisis dalam penelitian terbebas dari penyimpangan.

Uji asumsi klasik ini meliputi uji normalitas, multikolnieritas, heteroskedastisitas, dan autokorelasi. Adapun masing-masing pengujian tersebut dapat dijelaskan sebagai berikut:

3.7.2.1 Uji Normalitas

Uji normalitas menurut Erlina (2008:154), uji ini berguna untuk tahap awal dalam metode pemilihan analisis data.Uji normalitas dilakukan untuk mentukan alat statistik yang digunakan sehingga kesimpulan yang diambil dapat dipertanggung jawabkan. Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Model dikatakan baik jika memiliki distribusi data normal ataupun mendekati normal. Uji normalitas dapat dilakukan melalui analisa grafik histogram dan grafik normal probability plot. Distribusi data dikatakan normal jika garis tren pada histogram berbentuk lonceng dan garis trend pada grafik normal probablity plot tidak melenceng jauh dari garis trend. Analisis statistik dilakukan dengan uji Kolmogorov Smirnov. Jika nilai signifikansi > 0,05 maka data berdistribusi normal.

3.7.2.2 Uji Multikolinearitas

Uji multikolinearitas adalah keadaan dimana terdapat hubungan linear atau korelasi antara masing-masing variabel independen dalam model regresi Erlina (2011:103). Adanya hubungan yang linear antara variabel bebas akan menimbulkan kesulitan untuk memisahkan pengaruh masing-masing variabel bebas terhadap variabel

terikatnya. Oleh karena itu, peneliti perlu benar-benar membuktikan dan menyatakan bahwa masing-masing variabel independen tidak memiliki hubungan yang linear atau bersifat multikolinearitas. Pengujian multikolinearitas dilakukan dengan melihat nilai dari variance inflation factor (VIF) dari hasil regresi. Jika VIF > 10, maka terjadi gejala multikolinearitas diantara variabel independen, sedangkan jika nilai VIF < 10 maka variabel dalam penelitian tidak memiliki gejala multikolinearitas.

3.7.2.3 Uji Heteroskedastisitas

Uji heteroskedastisitas merupakan keadaan dimana seluruh faktor pengganggu tidak memiliki varian yang sama untuk seluruh varian pengamatan atas variabel independen. Pengujian terhadap kemungkinan adanya heteroskedatisitas dalam penelitian ini dilakukan dengan uji Gletser. Metode ini menggunakan nilai mutlak residual (ei), hasil regresi yang kemudian diregresikan dengan masing-masing variabel independen. Dari hasil regresi tersebut diperoleh nilai signifikan/probability value diatas tingkat signifikan 5% dengan demikian tidak terjadi heteroskedastisitas.

3.7.2.4 Uji Autokorelasi

Menurut Ghojali (2011 : 110) “uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya)”. Jika terjadi korelasi, maka dinamakan ada problem

autokorelasi Ghojali (2011 : 110). Untuk mendeteksi ada tidaknya autokorelasi dalam penelitian inidigunakan uji Durbin-Watson (DWTest), maka tabel uji DW sebagai berikut:

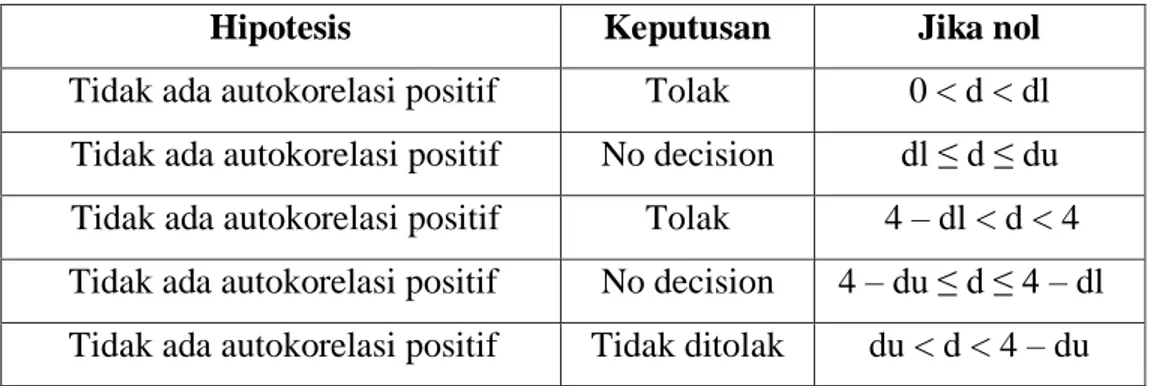

Tabel 3.4 Uji Autokorelasi

Hipotesis Keputusan Jika nol

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No decision dl ≤ d ≤ du Tidak ada autokorelasi positif Tolak 4 – dl < d < 4 Tidak ada autokorelasi positif No decision 4 – du ≤ d ≤ 4 – dl Tidak ada autokorelasi positif Tidak ditolak du < d < 4 – du Sumber : Ghojali (2011:111)

Model regresi yang baik adalah model regresi yang bebas dari masalah autokorelasi.

3.7.2.5 Uji Analisis Regresi Linear Berganda

Menurut Ghojali, 2012 (dalam Larassanti, 2015 :52) analisis regresi linier berganda digunakan untuk mengukur pengaruh antara lebih dari satu variabel (variabel bebas) terhadap variabel terikat. Rumus statistik yang digunakan adalah sebagai berikut:

CRMit

Keterangan : CRMit

TAXPLANit

DTEit

= α 0+β1 TAXPLANit+β2 DTEit +β3 APTit +β4MGTOWNit +

β5DEBTit+ β6SIZEit+ β7STOCKit+ εit

= Conditional Revenue Model perusahaan i pada periode pengamatan t

= Perencanaan pajak yang dilakukan perusahaan i pada periode

periode pengamatan t

MGTOWNit

DEBTit = Tingkat utang perusahaan i pada periode

pengamatan t

SIZEit = Ukuran perusahaan i pada periode pengamatan t

STOCKit = Persentase saham disetor yg diperdagangkan di BEI perusahaan pada periode pengamatan t

α = Kontanta

β1, β2, β3 ... = Koefisien penjelas variabel

3.8 Pengujian Hipotesis

Untuk menguji hipotesis dalam penelitian ini digunakan uji uji signifikan parameter individual (Uji Statistk t) dan uji signifikansi simultan (Uji Statistik F).

3.8.1 Uji Koefisien Determinasi

Menurut Ghozali, 2013 (dalam larassanti, 2015 : 66) “Pada intinya untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Koefisien Determinasi (R²) digunakan untuk mengetahui presentase perubahan variabel tidak bebas (Y) yang disebabkan oleh variabel bebas (X)”. Dasar uji ini adalah:

- Jika R² semakin besar, maka presentase perubahan variabel tidak bebas (Y) yang disebabkan oleh variabel bebas (X) semakin tinggi.

- Jika R² semakin kecil, maka presentase perubahan variabel tidak bebas (Y) yang disebabkan oleh variabel bebas (X) semakin rendah.

Hasil Koefisien Determinasi (R²) didapat dengan melihat angka pada tampilan output SPSS pada kolom adjusted R Square. Secara sistematis jika nilai R2 = 1, maka adjusted R2 = R2 = 1 sedangkan jika nilai R2 = 0, maka adjusted R2 = (1-k)/(n-k). Jika k > 1 maka adjusted akan bernilai negatif Ghojali, 2012 (dalam larassanti,2015). 3.8.2 Uji Statistik t

Uji statistik t digunakan untuk menunjukkan apakah terdapat pengaruh masing-masing independen yang digunakan terhadap variabel dependen Ghojali (2011 : ). Pengujian dilakukan dengan menggunakan

= Kepemilikan manajerial perusahaan i pada periode pengamatan t

significance level 0,05 (α = 5%), maka t tabelnya adalah 1,645. Penerimaan atau penolakkan hipotesis dilakukan dengan kriteria sebagai berikut:

1. Jika nilai signifikan > 0,05, maka hipotesis ditolak (koefisien regresi tidak signifikan).

2. Jika nilai signifikan ≤ 0,05, maka hipotesis diterima (koefisien regresi signifikan).

Ini berarti bahwa secara parsial variael independen tersebut mempunyai pengaruh yang signifikan terhadap variabel dependen.

3.8.3 Uji Signifikan Simultan (Uji Statistik F)

Uji signifikan F menunjukkan apakah terdapat pengaruh secara simultan antaravariabel independen dan variabel dependen yang digunakan. Pengujian dilakukan dengan menggunakan significance level 0,05 (α = 5%). Keputusan tau penolakan hipotesis adalah sebagai berikut:

1. Jika nilai signifikan > 0,05, maka hipotesis ditolak (koefisien regresi tidak signifikan).

Ini berarti bahwa secara simultan variabel independen tersebut tidak mempunyai pengaruh yang signifikanterhadap variabel dependen.

2. Jika nilai sigifikan < 0,05, maka hipotesis diterima (koefisien regresi signifikan.

Ini berarti bahwa terdapat pengaruh secara simultan variabel independen terhadap variabel dependennya (Ghojali, 2011).

BAB IV

HASIL DAN PEMBAHASAN

4.1 Analisis Statistik Deskriptif

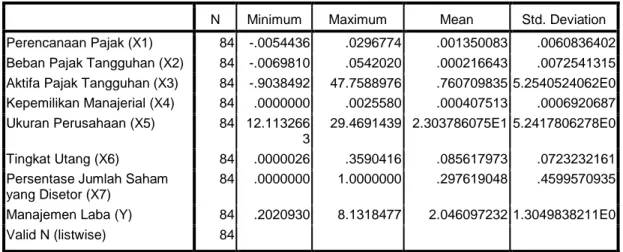

Analisis statistik deskriptif digunakan untuk mengetahui deskripsi suatu data yang dilihat dari nilai maksimum, nilai minimum, nilai rata-rata (mean), dan nilai standar deviasi, dari variabel perencanaan pajak, beban pajak tangguhan, aset pajak tangguhan, kepemilikan manajerial, ukuran perusahaan, tingkat utang, persentase jumlah saham yang disetor, dan manajemen laba.

Tabel 4.1 Statistik Deskriptif dari Perencanaan Pajak, Beban Pajak Tangguhan, Aset Pajak Tangguhan, Kepemilikan Manajerial, Ukuran Perusahaan, Tingkat Utang, Persentase Jumlah Saham yang Disetor, dan

Manajemen Laba

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Perencanaan Pajak (X1) 84 -.0054436 .0296774 .001350083 .0060836402

Beban Pajak Tangguhan (X2) 84 -.0069810 .0542020 .000216643 .0072541315 Aktifa Pajak Tangguhan (X3) 84 -.9038492 47.7588976 .760709835 5.2540524062E0 Kepemilikan Manajerial (X4) 84 .0000000 .0025580 .000407513 .0006920687

Ukuran Perusahaan (X5) 84 12.113266

3

29.4691439 2.303786075E1 5.2417806278E0

Tingkat Utang (X6) 84 .0000026 .3590416 .085617973 .0723232161

Persentase Jumlah Saham yang Disetor (X7)

84 .0000000 1.0000000 .297619048 .4599570935

Manajemen Laba (Y) 84 .2020930 8.1318477 2.046097232 1.3049838211E0

Valid N (listwise) 84

Sumber : Hasil olahan SPSS,2017

Berdasarkan Tabel 4.1 diketahui nilai rata-rata perencanaan pajak/Taxplan dari 84 perusahaan adalah 0.00135 dan nilai standar deviasi dari perencanaan pajak adalah 0.00608. Sementara nilai minimum dari perencanaan pajak adalah -0.00544 dan nilai maksimum dari perencanaan pajak adalah 0.02968. Nilai

minimum dari variabel perencanaan pajak terletak pada baris ke-52, sementara nilai maksimum dari variabel perencanaan pajak terletak pada baris ke-29.

Diketahui nilai rata-rata dari beban pajak tangguhan (DTE) adalah 0.00022 dan nilai standar deviasi dari beban pajak tangguhan adalah 0.00725. Sementara nilai minimum dari beban pajak tangguhan adalah -0.00698 dan nilai maksimum dari beban pajak tangguhan adalah 0.05420. Nilai minimum dari variabel beban pajak tangguhan terletak pada baris ke-13, sementara nilai maksimum dari variabel beban pajak tangguhan terletak pada baris ke-29.

Diketahui nilai rata-rata dari aset pajak tangguhan (APT) adalah 0.76071 dan nilai standar deviasi dari aset pajak tangguhan adalah 5.25405. Sementara nilai minimum dari aset pajak tangguhan adalah -0.90385 dan nilai maksimum dari aset pajak tangguhan adalah 47.75890. Nilai minimum dari variabel aset pajak tangguhan terletak pada baris ke-18, sementara nilai maksimum dari variabel aset pajak tangguhan terletak pada baris ke-39.

Diketahui nilai rata-rata dari kepemilikan manajerial/Mgtown adalah 0.00041 dan nilai standar deviasi dari kepemilikan manajerial adalah 0.00069. Sementara nilai minimum dari kepemilikan manajerial adalah 0.00000 dan nilai maksimum dari kepemilikan manajerial adalah 0.00256. Nilai minimum dari variabel kepemilikan manajerial terletak pada baris ke-43, sementara nilai maksimum dari variabel kepemilikan manajerial terletak pada baris ke-6.

Diketahui nilai rata-rata dari ukuran perusahaan/Size adalah 23.03786 dan nilai standar deviasi dari ukuran perusahaan adalah 5.24178. Sementara nilai minimum dari ukuran perusahaan adalah 12.11327 dan nilai maksimum dari

ukuran perusahaan adalah 29.46914. Nilai minimum dari variabel ukuran perusahaan terletak pada baris ke-12, sementara nilai maksimum dari variabel ukuran perusahaan terletak pada baris ke-83.

Diketahui nilai rata-rata dari tingkat utang/Debt adalah 0.08562 dan nilai standar deviasi dari tingkat utang adalah 0.07232. Sementara nilai minimum dari tingkat utang adalah 0.00000 dan nilai maksimum dari tingkat utang adalah 0.35904. Nilai minimum dari variabel tingkat utang terletak pada baris ke-14, sementara nilai maksimum dari variabel tingkat utang terletak pada baris ke-35.

Diketahui nilai rata-rata dari jumlah saham/Stock adalah 0.29762 dan nilai standar deviasi dari jumlah saham adalah 0.45996. Sementara nilai minimum dari jumlah saham adalah 0.00000 dan nilai maksimum dari jumlah saham adalah 1.00000. Nilai minimum dari variabel jumlah saham terletak pada baris ke-1, sementara nilai maksimum dari variabel jumlah saham terletak pada baris ke-5.

Diketahui nilai rata-rata dari manajemen laba adalah 2.04610 dan nilai standar deviasi dari manajemen laba adalah 1.30498. Sementara nilai minimum dari manajemen laba adalah 0.20209 dan nilai maksimum dari manajemen laba adalah 8.13185. Nilai minimum dari variabel manajemen laba terletak pada baris ke-65, sementara nilai maksimum dari variabel manajemen laba terletak pada baris ke-6.

4.2.1 Uji Normalitas

Dalam penelitian ini, uji normalitas terhadap residual dengan menggunakan uji Kolmogorov-Smirnov. Tingkat signifikansi yang digunakan

𝛼 = 0,05. Dasar pengambilan keputusan adalah melihat angka probabilitas 𝑝, dengan ketentuan sebagai berikut (Ghozali, 2013).

Jika nilai probabilitas 𝑝 ≥ 0,05, maka asumsi normalitas terpenuhi Jika probabilitas < 0,05, maka asumsi normalitas tidak terpenuhi.

Tabel 4.2 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 84

Normal Parametersa,,b Mean .0000000

Std. Deviation 1.17974803

Most Extreme Differences Absolute .107

Positive .107

Negative -.072

Kolmogorov-Smirnov Z .979

Asymp. Sig. (2-tailed) .293

a. Test distribution is Normal. b. Calculated from data.

Sumber: Hasil olahan SPSS, 2017

Perhatikan bahwa berdasarkan Tabel 4.2, diketahui nilai probabilitas p atau Asymp. Sig. (2-tailed) sebesar 0,293. Karena nilai probabilitas p, yakni 0,293, lebih besar dibandingkan tingkat signifikansi, yakni 0,05. Hal ini berarti asumsi normalitas dipenuhi.

Gambar 4.1 Uji Normalitas dengan Pendekatan Normal Probability Plot Sumber: Hasil olahan SPSS

Berdasarkan hasil uji normalitas dengan normal probability plot (Gambar 4.1) titik-titik cenderung menyebar dekat dengan garis diagonal. Hal ini berarti data telah memenuhi asumsi normalitas.

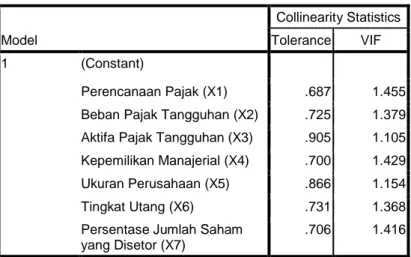

4.2.2 Uji Multikolinearitas

Untuk memeriksa apakah terjadi multikolinearitas atau tidak dapat dilihat dari nilai variance inflation factor (VIF). Nilai VIF yang lebih dari 10 diindikasi suatu variabel bebas terjadi multikolinearitas (Ghozali, 2013).

Tabel 4.3 Uji Multikolinearitas

Model

Collinearity Statistics Tolerance VIF

1 (Constant)

Perencanaan Pajak (X1) .687 1.455

Beban Pajak Tangguhan (X2) .725 1.379

Aktifa Pajak Tangguhan (X3) .905 1.105 Kepemilikan Manajerial (X4) .700 1.429

Ukuran Perusahaan (X5) .866 1.154

Tingkat Utang (X6) .731 1.368

Persentase Jumlah Saham yang Disetor (X7)

.706 1.416

Sumber: data olahan SPSS,2017 Berdasarkan Tabel 4.3, diketahui:

- Diketahui nilai VIF dari variabel perencanaan pajak adalah 1.455 < 10, maka diindikasi tidak terjadi multikolinearitas.

- Diketahui nilai VIF dari variabel beban pajak tangguhan adalah 1.379 < 10, maka diindikasi tidak terjadi multikolinearitas.

- Diketahui nilai VIF dari variabel aset pajak tangguhan adalah 1.105 < 10, maka diindikasi tidak terjadi multikolinearitas.

- Diketahui nilai VIF dari variabel kepemilikan manajerial adalah 1.429 < 10, maka diindikasi tidak terjadi multikolinearitas.

- Diketahui nilai VIF dari variabel ukuran perusahaan adalah 1.154 < 10, maka diindikasi tidak terjadi multikolinearitas.

- Diketahui nilai VIF dari variabel tingkat utang adalah 1.368 < 10, maka diindikasi tidak terjadi multikolinearitas.

- Diketahui nilai VIF dari variabel jumlah saham adalah 1.416 < 10, maka diindikasi tidak terjadi multikolinearitas.

Karena seluruh nilai VIF tidak lebih dari 10, maka diindikasi tidak terjadi multikolinearitas.

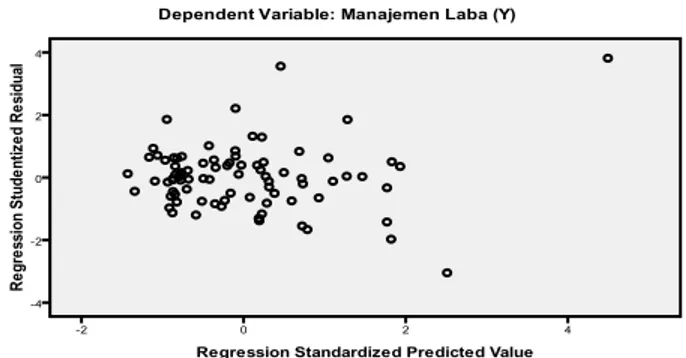

4.2.3 Uji Heteroskedastisitas

Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatter plot antara SRESID pada sumbu Y, dan ZPRED pada sumbu X. (Ghozali, 2013). Ghozali (2013) menyatakan dasar analisis adalah jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur, maka mengindikasikan telah terjadi heteroskedastisitas. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Gambar 4.2 Uji Heteroskedastisitas Sumber: data olahan SPSS,2017

Perhatikan bahwa berdasarkan Gambar 4.2, tidak terdapat pola yang begitu jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

4.2.4 Uji Autokorelasi

Uji autokorelasi dalam penelitian ini digunakan uji Durbin-Watson. Berikut hasil berdasarkan uji Durbin-Watson.

Tabel 4.4 Uji Autokorelasi dengan Uji Durbin-Watson

Model Durbin-Watson

1 1.705

Sumber: Hasil olahan SPSS, 2017

Nilai statistik dari uji Durbin-Watson yang lebih kecil dari 1 atau lebih besar dari 3 diindikasi terjadi autokorelasi.

Berdasarkan Tabel 4.4, nilai dari statistik Durbin-Watson adalah 1,705. Perhatikan bahwa karena nilai statistik Durbin-Watson terletak di antara 1 dan 3, yakni 1 < 1,705 < 3, maka asumsi non-autokorelasi terpenuhi. Dengan kata lain, tidak terjadi gejala autokorelasi yang tinggi pada residual.

4.3 Hasil Pengujian Hipotesis

Dalam pengujian hipotesis akan dilakukan pengujian koefisien determinasi (𝑅2), pengujian signifikan simultan (uji-F) maupun secara parsial (uji-t).

4.3.1 Analisis Koefisien Determinasi

Koefisien determinasi (𝑅2) merupakan suatu nilai (nilai proporsi) yang mengukur seberapa besar kemampuan variabel-variabel bebas yang digunakan dalam persamaan regresi, dalam menerangkan variasi variabel tak bebas.

Tabel 4.5 Koefisien Determinasi

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .427a .183 .107 1.2328819936E0 1.705

a. Predictors: (Constant), Persentase Jumlah Saham yang Disetor (X7), Aktifa Pajak Tangguhan (X3), Beban Pajak Tangguhan (X2), Ukuran Perusahaan (X5), Tingkat Utang (X6), Kepemilikan Manajerial (X4), Perencanaan Pajak (X1)

b. Dependent Variable: Manajemen Laba (Y)

Sumber: Hasil olahan SPSS, 2017

Berdasarkan Tabel 4.5, diketahui nilai koefisien determinasi (R-Square) adalah 0.183. Nilai tersebut dapat diartikan variabel perencanaan pajak, beban pajak tangguhan, aset pajak tangguhan, kepemilikan manajerial, ukuran perusahaan, tingkat utang, dan persentase jumlah saham yang disetor, secara bersama-sama dapat menerangkan atau menjelaskan variasi (variation) nilai perusahaan sebesar 18,3%, sisanya sebesar 81,7% dijelaskan oleh variabel atau faktor lainnya.

4.3.2 Uji Signifikansi Pengaruh Simultan (Uji 𝑭)

Uji F bertujuan untuk menguji pengaruh variabel bebas secara bersama-sama atau simultan terhadap variabel tak bebas manajemen laba.

Tabel 4.6 Uji Pengaruh Simultan dengan Uji 𝑭

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 25.828 7 3.690 2.427 .027a

Residual 115.520 76 1.520

Total 141.348 83

a. Predictors: (Constant), Persentase Jumlah Saham yang Disetor (X7), Aktifa Pajak Tangguhan (X3), Beban Pajak Tangguhan (X2), Ukuran Perusahaan (X5), Tingkat Utang (X6), Kepemilikan Manajerial (X4), Perencanaan Pajak (X1)

b. Dependent Variable: Manajemen Laba (Y)

Sumber: Hasil olahan SPSS, 2017

Berdasarkan Tabel 4.6 diatas, dapat dilihat nilai probabilitas (Sig.) 0,027 lebih kecil dari 0,05 maka perencanaan pajak, beban pajak tangguhan, aset pajak tangguhan, kepemilikan manajerial, ukuran perusahaan, tingkat utang, dan persentase jumlah saham yang disetor secara bersama-sama berpengaruh terhadap manajemen laba. Jika membandingkan nilai F hitung dengan F tabel

diketahui bahwa nilai F hitung lebih besar dari nilai F tabel (2,427 > 2,149), Maka

perencanaan pajak, beban pajak tangguhan, aset pajak tangguhan, kepemilikan manajerial, ukuran perusahaan, tingkat utang, dan persentase jumlah saham yang disetor secara simultan berpengaruh signifikan terhadap manajemen laba.

Df1 = jumlah variabel X = X1, X2, X3, X4, X5, X6, X7 = 7 Df2 = jumlah pengamatan – jumlah variabel = 84 – 8

(X1,X2,X3,X4,X5,X6,X7,Y) = 76

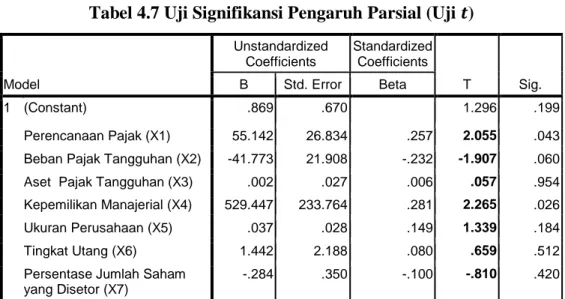

4.3.3 Analisis Regresi Linear Berganda dan Uji Signifikansi Pengaruh Parsial (Uji t)

Tabel 4.7 menyajikan nilai koefisien regresi, serta nilai statistik t untuk pengujian pengaruh secara parsial.

Tabel 4.7 Uji Signifikansi Pengaruh Parsial (Uji 𝒕)

Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) .869 .670 1.296 .199 Perencanaan Pajak (X1) 55.142 26.834 .257 2.055 .043

Beban Pajak Tangguhan (X2) -41.773 21.908 -.232 -1.907 .060

Aset Pajak Tangguhan (X3) .002 .027 .006 .057 .954

Kepemilikan Manajerial (X4) 529.447 233.764 .281 2.265 .026

Ukuran Perusahaan (X5) .037 .028 .149 1.339 .184

Tingkat Utang (X6) 1.442 2.188 .080 .659 .512

Persentase Jumlah Saham yang Disetor (X7)

-.284 .350 -.100 -.810 .420

Sumber: Hasil olahan SPSS, 2017

Berdasarkan Tabel 4.7, diperoleh persamaan regresi linear berganda sebagai berikut.

CRMit = 0,869 + 55,142 TAXPLAN – 41,773 DTE + 0,002 APT + 0,529,447

MGTOWN + 0,037 DEBT + 1,442 SIZE – 0,284 STOCK

Berdasarkan persamaan regresi linear berganda di atas, diketahui:

- Nilai koefisien regresi dari perencanaan pajak adalah 55.142, yakni bernilai positif. Nilai tersebut dapat diinterpretasikan perencanaan pajak berpengaruh positif terhadap manajemen laba.

- Nilai koefisien regresi dari beban pajak tangguhan adalah -41.773, yakni bernilai negatif. Nilai tersebut dapat diinterpretasikan beban pajak tangguhan berpengaruh negatif terhadap manajemen laba.

- Nilai koefisien regresi dari aset pajak tangguhan adalah 0.002, yakni bernilai positif. Nilai tersebut dapat diinterpretasikan aset pajak tangguhan berpengaruh positif terhadap manajemen laba.

- Nilai koefisien regresi dari kepemilikan manajerial adalah 529.447, yakni bernilai positif. Nilai tersebut dapat diinterpretasikan manajemen laba berpengaruh positif terhadap manajemen laba.

- Nilai koefisien regresi dari ukuran perusahaan adalah 0.037, yakni bernilai positif. Nilai tersebut dapat diinterpretasikan ukuran perusahaan berpengaruh positif terhadap manajemen laba.

- Nilai koefisien regresi dari tingkat utang adalah 1.442, yakni bernilai positif. Nilai tersebut dapat diinterpretasikan tingkat utang berpengaruh positif terhadap manajemen laba.

Nilai koefisien regresi dari persentase jumlah saham yang disetor adalah -0.284, yakni bernilai negatif. Nilai tersebut dapat diinterpretasikan persentase jumlah saham berpengaruh negatif terhadap perencanaan pajak.

Berdasarkan uji signifikansi pengaruh parsial diatas, diketahui:

a. Nilai konstanta sebesar 0,869 menunjukkan bahwa apabila variabel independen yaitu insentif pajak yang diukur melaui proksi( perencanaan pajak, beban pajak tangguhan, aset pajak tangguhan), variabel non insentif pajak yang diukur melalui proksi (kepemilikan manajerial, ukuran perusahaan, tingkat utang, dan persentase jumlah saham yang disetor) dianggap konstan.

b. Pengujian perencanaan pajak terhadap manajemen laba menunjukkan signifikansi sebesar 0,043 yang berarti lebih kecil dari 0,05 (0,043 < 0,05) dan jika dilihat dari nilai thitung (2,055) yang lebih besar dari ttabel (1,991), dapat disimpulkan

bahwa perencanaan pajak berpengaruh signifikan (secara statistika) terhadap manajemen laba pada tingkat signifikansi 5%.

c. Pengujian beban pajak tangguhan menunjukkan signifikansi sebesar 0,060 yang berarti lebih besar dari 0,05 (0,060 > 0,05) dan jika dilihat dari nilai

thitung (-1,907) yang lebih kecil dari ttabel (1,991), dapat disimpulkan bahwa beban pajak tangguhan tidak berpengaruh signifikan (secara statistika) terhadap manajemen laba pada tingkat signifikansi 5%.

d. Pengujian aset pajak tangguhan menunjukkan signifikansi sebesar 0,0954 yang berarti lebih besar dari 0,05 (0.954 > 0,05) dan jika dilihat dari thitung (0,057) lebih kecil dari ttabel (1,991), dapat disimpulkan bahwa aset pajak tangguhan tidak berpengaruh signifikan (secara statistika) terhadap manajemen laba pada tingkat signifikansi 5%.

e. Pengujian kepemilikan manajerial menunjukkan signifikansi sebesar 0,026 yang berarti lebih kecil dari 0,05 (0,026 < 0,05) dan jika dilihat dari thitung

(2,265) lebih besar dari ttabel (1,991), dapat disimpulkan bahwa kepemilikan manajerial berpengaruh signifikan (secara statistika) terhadap manajemen laba pada tingkat signifikansi 5%.

f. Pengujian ukuran perusahaan menunjukkan signifikansi sebesar 0,0184 yang berarti lebih besar dari 0,05 (0,184 > 0,05) dan jika dilihat dari thitung

(1,339) lebih kecil dari ttabel (1,991), dapat disimpulkan bahwa ukuran perusahaan tidak berpengaruh signifikan (secara statistika) terhadap manajemen laba pada tingkat signifikansi 5%.

g. Pengujian tingkat utang menunjukkan signifikansi sebesar 0,512 yang berarti lebih besar dari 0,05 (0,512 > 0,05) dan jika dilihat dari thitung

(0,659) lebih kecil dari ttabel (1,991), dapat disimpulakan bahwa tingkat utang tidak berpengaruh signifikan (secara statistika) terhadap manajemen laba pada tingkat signifikansi 5%.

h. Pengujian persentase jumlah saham yang disetor menunjukkan signifikansi sebesar 0,420 yang berarti lebih besar dari 0,05 (0.420 > 0,05) dan jika dilihat dari thitung (0.810) lebih kecil dari ttabel (1,991), dapat disimpulkan bahwa tidak berpengaruh signifikan (secara statistika) terhadap manajemen laba pada tingkat signifikansi 5%. Gambar 4.4 merupakan perhitungan nilai t tabel.

Df = 76 (Jumlah pengamatan 84 – 8 (X1, X2,X3,X4,X5,X6,X7,Y)

Gambar 4.4 Menghitung t tabel dengan Rumus TINV dalam Microsoft Excel

4.4 Pembahasan Hasil Penelitian

Pembahasan atas hasil pengujian statistik yang diperoleh dalam penelitian ini adalah sebagai berikut:

4.4.1 Pengaruh Insentif Pajak, Insentif Non Pajak,dan Persentase Jumlah Saham yang Disetor Terhadap Manjamen Laba

Dari hasi pengujian secara simultan yang dilakukan, diketahui bahwa variabel insentif pajak yang diproksikan dengan (perencanaan pajak, beban

pajak tangguhan, dan aset pajak tangguhan), Insentif non pajak yang diproksikan dengan (Kepemilikan manjerial, ukuran perusahaan, tingkat utang dan persentase jumlah saham yang disetor) berpengaruh secara bersama-sama terhadap manajemen laba, berdasarkan pengujian statistik diperoleh nilai F hitung sebesar 2,427 lebih besar dari nilai F tabel sebesar 2,149 dengan tingkat signifikansi sebesar 0,027 lebih kecil dari 0,05. Dengan demikian, secara statistik perencanaan pajak, beban pajak tangguhan, aset pajak tangguhan, kepemilikan manjerial, ukuran perusahaan, tingkat utang dan persentase jumlah saham yang disetor berpengaruh secara simultan terhadap manajemen laba, sehingga hipotesis diterima.

Dari hasil pengujian secara parsial yang dilakukan, diketahui bahwa variabel perencanaan pajak berpengaruh signifikan terhadap manjemen laba. Berdasarkan pengujian statistik dengan diperoleh tingkat signifikan sebesar 0,043 yang berarti lebih kecil dari 0,05 dan nilai thitung (2,055) yang lebih besar dari

ttabel (1,991). Dengan demikian, secara statistik perencanaan pajak bahwa perencanaan pajak berpengaruh signifikan terhadap manajemen laba. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Sumomba (2010) serta Wijaya dan Martani (2011). Kedua peneliti ini berhasil menunjukkan bahwa perencanaan pajak berpengaruh terhadap praktik manajemen laba. Alasan yang dapat digunakan untuk menjelaskan hasil penelitian ini adalah Peran perancanaan pajak merupakan salah satu tindakan manajemen pajak sehingga dengan melakukan perencanaan pajak berarti manajemen sudah berusaha untuk meminimalkan beban pajak yang dibayarkan. Jadi, dalam merespon

penurunan tarif pajak penghasilan, perusahaan yang agresif dalam hal perencanaan pajaknya cenderung akan melakukan manajemen laba, agar dapat mengurangi beban pajak yang harus dibayarkan. Peran perancanaan pajak secara konseptual juga dapat dijelaskan dalam teori kepatuhan. Teori kepatuhan menurut (Nurmantu, 2005:148) dapat didefinisikan “sebagai suatu keadaan dimana wajib pajak memenuhi semua kewajiban perpajakan dan melaksanakan hal perpajakannya”. Oleh karena itu manajemen akan lebih berhati-hati dalam mengawasi dan mengevaluasi sehingga dapat mengetahui sejauh mana unit bisnis melakukan pemenuhan kewajiban perpajakannya sesuai dengan peraturan perpajakan yang berlaku; meminimalisasikan terjadinya transaksi yang dapat menimbulkan risisko permasalahan perpajakan. Dengan demikian, hipotesis pertama diterima.

Dari hasil pengujian secara parsial yang dilakukan, diketahui bahwa variabel beban pajak tangguhan tidak berpengaruh signifikan tehadap manajemen laba. Berdasarkan pengujian statistik dengan diperoleh tingkat signifikan 0,060 yang berarti lebih besar dari 0,05 dan nilai thitung (-1,907) yang

lebih kecil dari ttabel (1,991). Dengan demikian, secara statistik tidak berpengaruh terhadap manajemen laba. Hasil penelitian ini tidak sejalan dengan hasil penelitian yang dilakukan oleh Wijaya dan Martani (2011) dan Pindiharty (2011) yang menyatakan bahwa pajak tangguhan berpengaruh terhadap manjemen laba. Namun hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh Septiana, dkk (2016 : 6) yang menyatakan bahwa beban pajak tangguhan tidak berpengaruh signifikan terhadap manajemen laba. Hal ini dapat dijelaskan bahwa kemampuan beban pajak tangguhan yang hanya dapat mencerminkan efek pajak yang ditimbulkan oleh perbedaan temporer antara

akuntansi dan pajak sehingga apabila perusahaan diindikasikan melakukan manajemen laba yang memunculkan perbedaan permanen, beban pajak tangguhan tidak dapat mendeteksi aktivitas manajemen laba tersebut. Dengan demikian, hipotesis kedua ditolak.

Dari hasil pengujian secara parsial yang dilakukan, diketahui bahwa variabel aset pajak tangguhan tidak berpengaruh signifikan. Berdasarkan pengujian statistik dengan diperoleh tingkat signifikan 0,0954 yang berarti lebih besar dari 0,05 dan nilai thitung (0,057) lebih kecil dari ttabel (1,991). Dengan demikian, secara statistik aset pajak tangguhan tidak berpengaruh terhadap manajemen laba. Hasil penelitian ini tidak sejalan dengan hasil penelitian yang dilakukan oleh Pindiharti (2011) dan Timurianaa dan Muhammad (2011) yang menyatakan bahwa aset pajak tangguhan memiliki pengaruh terhadap manjemen laba. Namun hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh Hamijaya (2016 : 72) yang menyatakan bahwa “aset pajak tangguhan tidak berpengaruh signifikan” Alasannya adalah keputusan manajer untuk mempermainkan angka aset pajak tangguhan dapat berdampak buruk pada perusahaan. Apabila manajer menggunakan aset pajak tangguhan untuk melakukan manajemen laba, maka hal tersebut akan berdampak pada laporan keuangan fiskalnya karena jumlah aset pajak tangguhan yang dilaporkan dalam laporan keuangan komersial dalam jangka panjang harus sesuai dengan laporan keuangan fiskal sehingga manajer harus berhati-hati dan berpikir lebih keras agar jumlah aset pajak tangguhan yang direkayasa tidak mengakibatkan beban pajak yang lebih besar di masa depan. Hal itulah yang mengakibatkan manajer

enggan untuk merekayasa angka aset pajak tangguhan dalam melakukan manajemen laba. Dengan demikian, hipotesis ketiga ditolak.

Dari hasil pengujian secara parsial yang dilakukan, diketahui bahwa variabel kepemilikan manajerial berpengaruh signifikan tehadap manajemen laba. Berdasarkan pengujian statistik dengan diperoleh tingkat signifikan 0,026 yang berarti lebih kecil dari 0,05 dan nilai thitung (2,265) lebih besar dari nilai

ttabel (1,991), dapat disimpulkan bahwa kepemilikan manajerial berpengaruh signifikan terhadap manajemen laba. Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh Hardini (2013) yang menunjukkan bahwa kepemilikan majerial untuk perusahaan profit firm berpengaruh terhadap manajemen laba. Hal ini dapat dijelaskan bahwa terjadinya agency conflict disebabkan oleh pemisahan kepemilikan dan penegndalian perusahaan (Wijayanti, 2012). Jadi, Semakin besar proporsi kepemilikan manajemen pada perusahaan, maka manajemen cenderung berusaha lebih giat untuk kepentingan pemegang saham yang tidak lain adalah dirinya sendiri. Hal baiknya, kepemilikan saham manajerial akan membantu penyatuan kepentingan antar manajer dengan pemegang saham. Kepemilikan manajerial akan mensejajarkan kepentingan manajemen dengan pemegang saham, sehingga manajer ikut merasakan secara langsung manfaat dari keputusan yang diambil dan ikut pula menanggung kerugian sebagai konsekuensi dari pengambilan keputusan yang salah. Oleh karena itu, berapapun saham yang dimiliki oleh manajerial mempengaruhi praktik manajemen laba yang dilakukan perusahaan. Dengan demikian, hipotesis keempat diterima.

Dari hasil pengujian secara parsial yang dilakukan, diketahui bahwa variabel ukuran perusahaan tidak berpengaruh signifikan. Berdasarkan pengujian statistik dengan diperoleh tingkat signifikan 0,0184 yang berarti lebih besar dari 0,05 dan nilai dari thitung (1,339) lebih kecil dari nilai ttabel (1,991). Dengan demikian, secara statistik ukuran perusahaan tidak berpengaruh signifikan terhadap manajemen laba. Hasil penelitian ini tidak sejalan dengan hasil penelitian yang dilakukan oleh Tierya (2015) dan Hardini (2013) yang menunjukkan bahwa ukuran perusahaan berpengaruh terhadap manajemen laba. Namun penelitian ini sejalan dengan penelitian yang dilakukan oleh Slamet dan Wijayanti (2016) yang menyatakan bahwa bahwa ukuran perusahaan tidak berpengaruh signifikan terhadap manajemen laba yang dilakukan perusahaan. Hal ini dapat dijelaskan bahwa manajemen laba yang dilakukan perusahaan tidak dipengaruhi oleh besar kecilnya perusahaan. Adapun hasil penelitian yang dilakukan dalam (Hamijaya, 2016 : 78) yang menyatakan “Ukuran perusahaan berpengaruh negatif terhadap discretionary accrual “. Hal ini diduga karena baik perusahaan besar maupun perusahaan kecil bisa melakukan praktik tindakan manajemen laba tanpa memperhatikan ukuran perusahaan tersebut apakah perusahaan itu tergolong perusahaan besar maupun perusahaan kecil. Dengan demikian, hipotesis kelima ditolak.

Dari hasil pengujian secara parsial yang dilakukan, diketahui bahwa variabel tingkat utang tidak berpengaruh signifikan. Berdasarkan pengujian statistik dengan diperoleh tingkat signifikan 0,512 yang berarti lebih besar dari 0,05 dan nilai dari thitung (0,659) lebih kecil dari nilai ttabel (1,991), Dengan

demikian, secara statistik tingkat utang tidak berpengaruh signifikan terhadap manajemen laba. Hasil penelitian ini tidak sejalan dengan hasil penelitian Hardini (2013) dan Tierya (2012) yang membuktikan bahwa tingkat utang berpengaruh signifikan terhadap manajemen laba. Namun peelitian ini sejalan dengan penelitian yang dilakukan oleh Larassanti (2015 : 77) yang menunjukkan tingkat utang perusahaan tidak memiliki pengaruh yang signifikan terhadap praktik manajemen laba yang dilakukan perusahaan guna mendapat keuntungan pajak. Hal ini dapat dijelaskan bahwa semakin kecil tingkat hutang yang dimiliki perusahaan, maka akan semakin besar motivasi manajemen laba perusahaan. Dan apabila perusahaan cenderung meningkatkan hutang yang berakibat meningkatnya bunga pinjaman dimana dapat mengurangi laba perusahaan sehingga para investor tidak tertarik dalam menanamkan modalnya diperusahaahn tersebut. Dan juga, Jika laba perusahaan kecil dan hutang perusahaan besar maka perusahaan cenderung melakukan manajemen laba dengan menurunkan utang perusahaan untuk menarik investor dalam menanamkan modalnya diperusahaan. Dengan demikian, hasil hipotesis keenam ditolak.

Dari hasil pengujian secara parsial yang dilakukan, diketahui bahwa variabel persentase jumlah saham yang disetor tidak berpengaruh signifikan. Berdasarkan pengujian statistik dengan diperoleh tingkat signifikan 0,420 yang berarti lebih besar dari 0,05 dan nilai dari thitung (0.810) lebih kecil dari ttabel (1,991). Dengan demikian, secara statistik persentase jumlah saham yang disetor tidak berpengaruh signifikan terhadap manajemen laba. Hasil penelitian ini tidak sejalan dengan pernyataan (Larassanti, 2016) yang menyatakan bahwa “Manajer akan memanfaatkan penurunan tarif tersebut

untuk melakukan manajemen laba agar pajak yang dibayarkan menjadi semakin rendah”. Walaupun menurut UU No.36 Tahun 2008 mengenai Pajak Penghasilan bahwa tarif pajak penghasilan untuk perusahaan yang telah go public dan menyetorkan sahamnya ke BEI lebih dari 40% maka akan menguntungkan perusahaan yang mendapatkan penurunan tarif sebesar 5% dari tarif pajak penghasilan badan biasanya (25%), tidak menjadikan banyak perusahaan dalam melakukan tindakan manajemen laba. Tetapi dengan adanya temuan di dalam penelitian, dapat disimpulkan bahwa manajemen laba yang dilakukan oleh perusahaan sampel ternyata tidak dipengaruhi oleh ketentuan mengenai peraturan ini. Dengan kata lain, berapapun jumlah persentase saham disetor perusahaan yang diperdagangkan di BEI, tidak mempengaruhi manajemen laba yang dilakukan oleh perusahaan. Dengan demikian, hipotesis ketujuh ditolak.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dijelaskan sebelumnya, maka peneliti mengambil kesimpulan sebagai berikut:

1. Berdasarkan hasil uji simultan (Uji F), seluruh variabel bebas, yakni perencanaan pajak, beban pajak tangguhan, aset pajak tangguhan, kepemilikan manajerial, ukuran perusahaan, tingkat utang, dan persentase jumlah saham yang disetor secara simultan berpengaruh signifikan terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

2. Secara parsial diketahui bahwa perencanaan pajak dan kepemilikan manjerial berpengaruh positif dan signifikan terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) sedangkan beban pajak tangguhan, aset pajak tangguhan, ukuran perusahaan, dan persentase jumlah saham yang disetor tidak berpengaruh terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

5.1 Saran

Berdasarkan kesimpulan yang telah dijelaskan sebelumnya, maka penulis memberikan saran sebagai berikut:

1. Penelitian selanjutnya perlu mencari sampel perusahaan yang lebih banyak, kalau bisa bukan hanya perusahaan yang terdaftar di BEI saja sehingga hasilnya dapat digeneralisasikan ke industri lain.

2. Sebaiknya peneliti selanjutnya menyempurnakan penelitian ini dengan menambah variabel lain secara teori terhadap manjemen laba yang dirasa perlu mendapatkan hasil penelitian yang lebih baik lagi.