BAB 1 PENDAHULUAN - ANALISIS DEVIASI PERHITUNGAN PAJAK BADAN OLEH WAJIB PAJAK DENGAN PEMERIKSA PAJAK PADA PT.XX - Unika Repository

Teks penuh

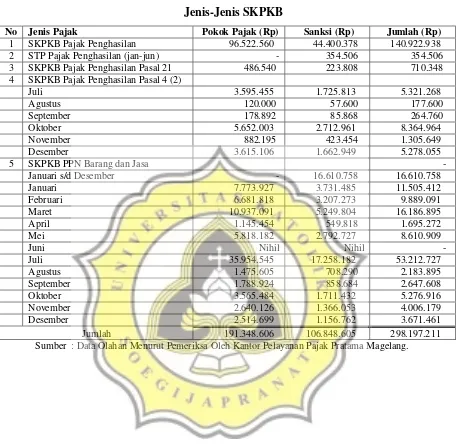

Gambar

Dokumen terkait

“ Pajak merupakan kontribusi wajib kepada Negara yang terutang oleh pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapat

28 tahun 2007, pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak

“Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang- Undang , dengan tidak mendapatkan imbalan

“Pajak adalah kontribusi wajib pajak kepada negara ol eh yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-undang, dengan tidak

Pajak adalah kontribusi wajib kepada kas negara yang terutang oleh orang. pribadi atau badan yang bersifat memaksa berdasarkan

16 Tahun 2009 pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapat

”Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang dengan tidak mendapatkan imbalan

Pajak adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung