BAB II

TINJAUAN PUSTAKA

2.1 Rasio keuangan

2.1.1 Pengertian Rasio Keuangan

Analisis rasio merupakan suatu bentuk atau cara yang umum digunakan dalam menganalisis laporan financial suatu perusahaan. Dengan menggunakan alat analisis berupa rasio ini akan dapat menjelaskan atau memberi gambaran kepada penganalisa tentang baik buruknya keadaan atau posisi keuangan suatu perusahaan. Penganalisa harus mampu untuk menyesuaikan faktor-faktor yang ada pada periode atau waktu ini dengan faktor-faktor dimasa yang akan datang yang mungkin akan mempengaruhi posisi keuangan atau hasil operasi perusahaan yang bersangkutan (Munawir, 2002)

2.1.2 Jenis-jenis Rasio Keuangan

Menurut Nugroho (2003) ada beberapa rasio keuanganyang sering dipakai oleh seorang analisis dalam mencapai tujuannya, yaitu rasioprofitabilitas yang digunakan untuk mengukur kemampuan perusahaanmemperoleh laba dalam hubungannya dengan penjualan, total aktiva maupunmodal sendiri dan rasio likuiditas, untuk mengukur kemampuan perusahaan dalammemenuhi kewajiban keuangan jangka pendek tepat pada waktunya. Brigham danDaves (2001) menggolongkan rasio keuangan menjadi rasiolikuiditas, rasio solvabilitas (leverage ratio), rasio aktivitas dan rasio profitablitas.Weygandt et. Al (1996) menggolongkan rasio keuangankedalam tiga macam rasio likuiditas,profitabilitas dan solvency.Secara umum,rasio keuangan dapat dikelompokkan menjadi rasio likuiditas, rasio leverage, rasio aktivitas dan rasio profitabilitas (Riyanto, 1995).

1) Rasio Likuiditas

Rasio ini menunjukkan kemampuan perusahaan dalam menyelesaikankewajiban jangka pendeknya (kurang dari satu tahun). Menurut Munawir (2004)rasio likuiditas dapat dibagi menjadi tiga: a. Current Ratio (CR) yaitu perbandingan antara aktiva lancar dan

hutang lancar

c. Working Capital to Total Asset (WCTA) yaitu perbandingan antaraaktiva lancar dikurangi hutang lancar terhadap jumlah aktiva. 2) Rasio Solvabilitas/Leverage

Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi kewajibanjangka panjangnya. Rasio ini dapat diproksikan dengan {(Ang (1997), Mahfoedz (1994) dan Ediningsih (2004)}:

a. Debt Ratio (DR) yaitu perbandingan antara total hutang dengan totalasset.

b. Debt to Equity Ratio (DER) yaitu perbandingan antara jumlah hutanglancar dan hutang jangka panjang terhadap modal sendiri. c. Long Term Debt to Equity Ratio (LTDER) yaitu perbandingan

antarahutang jangka panjang dengan modal sendiri.

d. Times Interest Earned (TIE) yaitu perbandingan antara pendapatansebelum pajak (earning before tax, selanjutnya disebut EBIT) terhadap bunga hutang jangka panjang.

e. Current Liability to Inventory (CLI) yaitu perbandingan antara hutanglancar terhadap persediaan.

3) Rasio Aktivitas

Menurut Ang (1997) rasio ini menunjukkan kemampuan serta efisiensiperusahaan dalam memanfaatkan aktiva yang dimilikinya atau perputaran(turnover) dari aktiva-aktiva. Rasio aktivitas dapat diproksikan dengan:

a. Total Asset Turnover (TAT) yaitu perbandingan antara penjualan bersihdengan jumlah aktiva.

b. Inventory Turnover (IT) yaitu perbandingan antara harga pokokpenjualan dengan persediaan rata-rata.

c. Average Collection Period (ACP) yaitu perbandingan antara piutangrata-rata dikalikan 360 dibanding dengan penjualan kredit. d. Working Capital Turnover (WCT) yaitu perbandingan antara

penjualan bersih terhadap modal kerja. 4) Rasio Profitabilitas

Menurut Husnan dan Pudjiastuti (1994) rasio profitabilitas/rentabilitasdigunakan untuk mengukur efisiensi suatu perusahaan dalam menggunakanaktivanya, efisiensi ini dikaitkan dengan penjualan yang berhasil diciptakan.Rasio profitabilitas dapat diproksikan dengan:

a. Net Profit Margin (NPM) yaitu perbandingan antara laba bersih setelah pajak (NIAT) terhadap total penjualannya.

c. Return on Asset (ROA) yaitu perbandingan antara laba setelah pajakdengan jumlah aktiva.

d. Return on Equity (ROE) yaitu perbandingan antara laba setelah pajak terhadap modal sendiri.

2.2 Laporan Keuangan

Laporan keuangan digunakan untuk mengetahui perkembangan suatuperusahaan dan kondisi keuangan perusahaan. Pada dasarnya, laporan keuanganmerupakan hasil dari proses pencatatan, penggolongan dan peringkasan darikejadian-kejadian yang bersifat keuangan dengan cara setepat-tepatnya sebagaialat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaandengan pihak-pihak yang berkepentingan. Pihak-pihak yang berkepentinganterhadap laporan keuangan maupun perkembangan suatu perusahaan adalah(Munawir, 2004):

(1) Pemilik perusahaan

(2) Manajer

Bagi seorang manajer, laporan keuangan merupakan alat pertanggungjawabankepada pemilik perusahaan atas kepercayaan yang diberikan kepadanya.Selain itu, laporan keuangan digunakan untuk mengukur tingkat biaya dariberbagai kegiatan perusahaan, menilai hasil kerja tiap-tiap divisi yang telahdiberi wewenang dan tanggung jawab terhadap tugasnya dan menentukankebijakan atau prosedur baru untuk mencapai hasil yang lebih baik.

(3) Kreditur

Para kreditur sebelum mengambil keputusan untuk memberi atau menolakpermintaan kredit dari suatu perusahaan, perlu mengetahui terlebih dulu posisikeuangan dari perusahaan yang bersangkutan. Laporan keuangan diperlukan untuk mengukur kemampuan perusahaan dalam membayar hutang, bebanbunga, juga untuk mengetahui apakah kredit yang akan diberikan itu cukupmendapat jaminan dari perusahaan tersebut.

(4) Investor

(5) Pemerintah

Pemerintah berkepentingan terhadap laporan keuangan suatu perusahaan untuk menentukan besarnya pajak yang harus ditanggung perusahaan tersebut.

(6) Karyawan

Karyawan memerlukan laporan keuangan untuk mengetahui kemampuanperusahaan dalam memberi upah/gaji dan jaminan sosial dan menilai apakah pemberian bonus cukup layak dibandingkan dengan tingkat keuntungan yangdicapai perusahaan pada periode tertentu.

2.2.1 Tujuan Laporan Keuangan

Menurut PSAK (2004)tujuan laporan keuangan untuk tujuan umum adalah menyediakan informasi yang menyangkut posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi serta menunjukkan kinerja yang telah dilakukan manajemen (stewardship) atau pertanggungjawaban manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepadanya.

Dalam rangka mencapai tujuan tersebut suatu laporan keuangan menyajikan informasi mengenai perusahaan meliputi:

1. Aktiva 2. Kewajiban 3. Ekuitas

2.2.2 Komponen Laporan Keuangan

PSAK No. 1 (Revisi 1998) :Penyajian Laporan Keuangan dalam paragraf 07 mengatur bahwa laporan keuangan yang lengkap terdiri atas komponen-kompenen berikut ini :

a. neraca,

b. laporan laba rugi,

c. laporan perubahan ekuitas, d. laporan arus kas, dan

e. catatan atas laporan keuangan.

Sedangkan menurut PSAK No. 1 (Revisi 2009) yang efektif mulai berlaku untuk periode tahun buku yang dimulai pada atau setelah tanggal 1 Januari 2011, laporan keuangan yang lengkap harus meliputi komponen-komponen berikut ini:

a. laporan posisi keuangan (neraca) pada akhir periode b. laporan laba rugi komprehensif selama periode c. laporan perubahan ekuitas selama periode d. laporan arus kas selama periode

e. catatan atas laporan keuangan, berisi ringkasan kebijakan akuntansi penting dan informasi penjelasan lain; dan

keuangan, atau ketika entitas mereklasifikasi pos-pos dalam laporan keuangannya.

Jika kita bandingkan persyaratan menurut PSAK No.1 (revisi 1998) dengan PSAK No. (revisi 2009), kita dapat melihat adanya perbedaan untuk persyaratan laporan laba rugi dimana menurut PSAK No. 1 (revisi 2009), entitas harus menyajikan laporan laba rugi komprehensif.

Adapun format laporan laba rugi komprehensif yang dimaksud adalah laporan laba rugi seperti yang disajikan dalam praktek penyajian laporan keuangan selama ini yang sesuai dengan PSAK No.1 (revisi 1998) ditambah dengan pendapatan komprehensif lain yang berisikanpos-pos pendapatan dan beban (termasuk penyesuaian reklasifikasi) yang tidak diakui dalam laporan laba rugi.

2.3Laba

2.3.1 Pengertian Laba

Laba adalah ringkasan hasil aktivitas operasi usaha yang dinyatakan dalam istilah keuangan.Laba merupakan informasi perusahaan yang paling diminati dalam pasar uang. Laba juga merupakan pengukuran atas perubahan kekayaan pemegang saham (perubahan nilai) maupun estimasi laba masa depan.

ukuran perubahan laba yang dihasilkan oleh perusahaan tersebut. Oleh karena itu, laporan keuangan merupakan alat yang dapat digunakan untuk mengevaluasi kinerja perusahaan ( Putri, 2011).

2.3.2 Sifat-sifat Laba

Pada awal abad XX Fisceer, Lindahl dan Hick dalam Hidayanti (2007)menjelaskan sifat-sifat laba ekonomi, yang mencakup tiga tahap :

1. Physical income, yaitu konsumen barang dan jasa pribadi yang sebenarnya memberikan kesenangan fisik dan pemenuhan kebutuhan, laba jenis ini tidak dapat diukur.

2. Real income, yaitu ungkapan kejadian yang memberikan peningkatan terhadap kesenangan fisik. Ukuran yang dapat digunakan untuk real income ini adalah cost of living.

3. Money income, merupakan hasil uang yang diterima dan dimaksudkan untuk konsumsi dalam memenuhi kebutuhan hidup.

2.3.3 Informasi Laba

atau lebih kecil dibandingkan dengan rencana laba yang semula ingin dicapai.Rencana laba dapat berupa laba yang dianggarkan atau standar laba atau paling tidak laba pada periode sebelumnya.

Penyimpangan realisasi laba dengan rencana laba yang perlu dianalisis dan diinvestigasi sebab-sebab penyimpangannya sehingga dapat dipakai sebagai alat untuk tujuan :

1. Memberikan petunjuk kepada manajemen tentang eleman apa yang menyimpang, berapa jumlah penyimpangannya dan bagaimana pengaruh laba yang ingin dicapai perusahaan, apa sebab penyimpangan tersebut, dapat dikendalikan oleh pusat kegiatan tertentu atau tidak. 2. Memberikan petunjuk pada manajemen guna menyusun anggaran laba

periode berikutnya. Dengan investigasi terhadap penyimpangan yang timbul manajemen dapat menilai apakah rencana laba merupakan pengukur yang baik untuk menilai atau mengevaluasi realisasi laba, apakah ternyata laba tidak tepat maka akibatnya tidak dapat dipakai sebagai alat evaluasi dalam menentukan rencana kepada periode berikutnya harus lebih teliti.

2.3.4 Tujuan Pelaporan Laba

1. Sebagai indikator efisiensi penggunaan dana perusahaan yang diwujudkan dalam tingkat kembali.

2. Sebagai pengukur prestasi manajemen.

3. Sebagai dasar penentuan besarnya pengenaan pajak.

4. Sebagai alat pengendalian alokasi sumber daya ekonomi suatu Negara. 5. Sebagai dasar kompensasi dan pembagian bonus.

6. Sebagai alat motivasi manajemen dalam pengendalian perusahaan. 7. Sebagai dasar untuk kenaikan kemakmuran.

8. Sebagai dasar pembagian dividen.

2.4 Pertumbuhan Laba

2.4.1 Pengertian Pertumbuhan Laba

Menurut Ikatan Akuntan Indonesia (2007), Penghasilan bersih (laba) seringkali digunakan sebagai ukuran kinerja atau sebagai dasar bagi ukuran yang lain seperti imbalan investasi (return on investment) atau penghasilan per saham (earnings per share).

Maka dalam memprediksi pertumbuhan laba dalam penelitian ini menggunakan rumus pertumbuhan laba bersih sebagai berikut : (Ningsih, 2008)

PL= 100%

T ahun Laba n Pertumbuha T ahun Laba n Pertumbuha -T ahun Laba n Pertumbuha 1 -t 1 -t t x Dimana :

PL = Pertumbuhan Laba t = Periode Tahun ini

t-1 = Periode Tahun sebelumnya

2.5 Kerangka Pemikiran

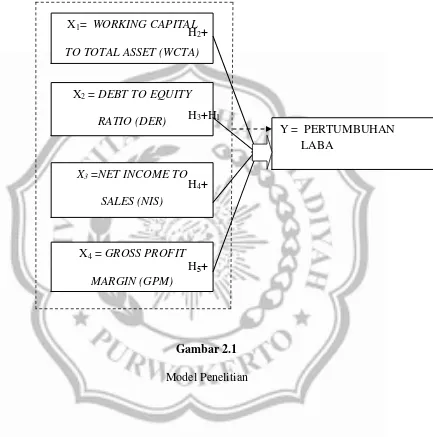

Variabel independen penelitian yang dipakai oleh peneliti adalah variabel rasio keuangan yang dalam penelitian rasio Work Capital Total To Asset (WCTA), Debt To Equity Ratio (DER), Net income To Sales (NIS), Gross Profit Margin (GPM). Sedangkan variabel dependennya adalah Perubahan laba.

penjualan saham. Keuntungan dapat direalisasikan pada seberapa menguntungkan perusahaan pada saat ini dan di masa yang akan datang. Dengan melihat laporan keuangan perusahaan yang mengindikasikan seberapa bagus manajemen perusahaan dalam menggunakan sumber daya yang tersedia.Rasio keuangan adalah alat yang digunakan untuk memprediksi laba perusahaan di masa yang akan datang.

Informasi akuntansi dalam bentuk laporan keuangan banyak memberikan manfaat bagi pengguna apabila laporan tersebut dianalisis lebih lanjut sebelum dimanfaatkan sebagai alat bantu pembuat keputusan. Laporan keuangan fundamental seperti neraca, laba rugi, laporan arus kas merupakan elemen-elemen penting yang dapat digunakanuntuk menilai kinerja perusahaan dalam satu periode tertentu. Belum dapat dikatakan bermanfaat informasi akuntansi dalam bentuk laporan keuangan, bila informasi tersebut tidak dapat membantu pengguna dalam pembuatan keputusan bisnis, maka informasi tersebut perlu diproses lebih lanjut. Salah satu bentuk pemprosesan informasi akuntansi adalah dalam bentuk rasio. Didasarkan pada asumsi bahwa informasi akuntansi dalam bentuk rasio bermanfaat bagi investor. Informasi akuntansi dalam bentuk rasio harus dapat membantu pengguna dalam proses pembuatan keputusan (Hougton dan Woodliff, 1987 ).

bagaimana kinerja suatu perusahaan.Faktor-faktor yang mempengaruhi pertumbuhan laba diantaranya adalah rasio likuiditas, leverage dan profitabilitas. Rasio tersebut diproksikan dengan variabel working capital to total asset (WCTA), debt to equity ratio (DER), net income to sales (NIS) dan gross profit margin (GPM). Penelitian yang telah dilakukan oleh Salsiyah (2011)menunjukkan bahwa pengaruh GPM, NPM, TDTCA, WCTA dan TATO berpengaruh secara simultan terhadap perubahan laba.Penelitian oleh Sari (2007) menyatakan bahwa Deb to Equty Ratio (DER) secara simultan berpengaruh terhadap pertumbuhan laba. Sedangkan penelitian yang dilakukan oleh Demawan dan Amir (2011) menunjukkan bahwa Net Income to Sales (NIS) berpengaruh simultan dan dapat digunakan untuk memprediksi perubahan laba satu tahun ke depan.

2008).Penelitian terhadap variabel WCTA telah dilakukan oleh Salsiyah (2011)yang menyatakan bahwa WCTA bertanda positif dan tidak signifikan terhadap perubahan laba, sedangkan penelitian Nurjanti Takarini dan Erni Ekawati (2003) dalam Salsiyah (2011) menyatakan bahwa WCTA berpengaruh positif signifikan terhadap perubahan laba.

Rasio leverage merupakan salah satu indikator dalam menilai perusahaan karena dapat digunakan untuk menilai resiko – resiko yang akanterjadi pada perusahaan. Perusahaan yang mempunyai solvabilitas yang tinggi akan memiliki risiko menderita kerugiaan yang besar akan tetapi mempunyai kesempatan yang besar untuk memperoleh laba yang lebih besar. Untuk menghindari terjadinya multikolinearitas maka dalam rasio ini yang dipilih adalah Debt To Equity Ratio (DER). Variabel DER mengukur seberapa jauh perusahaan dibiayai oleh hutang, dimana semakin tinggi nilai rasio ini menggambarkan gejala yang kurang baik bagi perusahaan (Husnan, 1997). Penelitian yang dilakukan oleh Mustarsyidah (2009) tentang pengaruh perubahan DER, CR, TATO, dan ROA terhadap perubahan laba di masa yang akan datang, menyatakan bahwa rasio DER berpengaruh positif terhadap perubahan laba di masa yang akan datang.

sejauh mana kemampuan perusahaan dalam menghasilkan laba bersih pada tingkat penjualan tertentu (Suwarno, 2004). Semakin tinggi nilai rasio ini maka laba bersih yang dihasilkan juga akan meningkat, karena penjualan bertambah lebih besar daripada biaya usahanya (Suwarno, 2004). Sedangkan variabel GPM adalah rasio yang digunakan untuk mengukur tingkat kembalian keuntungan kotor terhadap penjualan bersihnya (Salsiyah, 2011). Semakin tinggi nilai rasio ini maka laba bersih yang dihasilkan perusahaan akan semakin meningkat (Meythi, 2005).Selanjutnya dalam penelitian yang dilakukan oleh Meythi (2005) yang meneliti tentang rasio keuangan yang paling baik untuk memprediksi pertumbuhan laba, menyatakan bahwa NIS berpengaruh positif terhadap perubahan laba yang akan datang. Penelitian yang dilakukan oleh Salsiyah (2011) menyatakan bahwa secara parsial Gross Profit Margin (GPM) berpengaruh positif terhadap perubahan laba.

X2 = DEBT TO EQUITY RATIO (DER) X1= WORKING CAPITAL TO TOTAL ASSET (WCTA)

X3 =NET INCOME TO SALES (NIS)

X4 = GROSS PROFIT MARGIN (GPM)

Y = PERTUMBUHAN LABA

H2+

H3+H1

H4+

H5+

Gambar 2.1

2.5.1 HIPOTESIS PENELITIAN

Dari uraian dan penjelasan rumusan masalah dan kerangka pemikiran diatas, dapat disimpulkan hipotesis yang akan diuji dalam penelitian ini adalah :

H1 : Work Capital To Total Asset (WCTA), Debt To Equity Ratio (DER), Net income To Sales (NIS),Gross Profit Margin (GPM) berpengaruh secara simultan terhadap pertumbuhan laba.

H2 : Work Capital To Total Asset (WCTA) berpengaruh positif terhadappertumbuhan laba.

H3 : Debt To Equity Ratio (DER) berpengaruh positif terhadap pertumbuhan laba.

H4 : Net income To Sales (NIS)berpengaruh positif terhadap pertumbuhan laba.