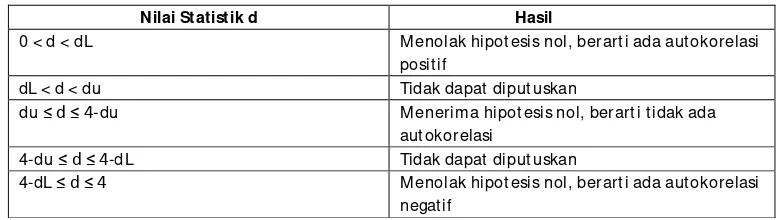

BAB III METODELOGI PENELITIAN - PENGARUH CAR, NPL, BOPO DAN LDR TERHADAP KINERJA KEUANGAN BANK UMUM SWASTA NASIONAL DEVISA (PERIODE 2009 – 2011) - Repository Fakultas Ekonomi UNJ

Teks penuh

Gambar

Dokumen terkait

Proses menganalisis dari karakteristik yang ada pada siswa, aspek perilaku, keterampilan, dan motivasi belajar matematika dari siswa tersebut. Melalui bahan ajar Majalah

Matriks SCMC yang mana dapat membentuk gel sehingga dapat menghambat pelepasan obat dari tablet lepas lambat ranitidin HCl.Empat formula yang berbeda menggunakan sodium

Dari persamaan regresi diatas, dapat dilihat bahwa variabel pelayanan (X 4 ) sebesar 0,245 mempunyai tanda positif yang berarti variabel tersebut mempunyai pengaruh positif

Jam 15.00 Koordinator Umum menyiapkan laporan keluar masuk barang dari sales, persediaan barang, pengiriman barang ke konsumen, dan laporan keuangan untuk di laporkan ke Pemimpin

Penelitian ini bertujuan untuk menguji pengaruh variabel reputasi auditor, reputasi underwriter, jenis industri, return on equity, dan financial leverage terhadap

Berdasarkan hasil penelitian tersebut dapat disimpulkan bahwa layanan penguasaan konten dengan teknik modelling dapat meningkatkan etika berbicara sopan siswa

High penetration power.. 4531 ©Hak Cipta MPSM Negeri Perlis [Lihat sebelah SULIT Bahagian B No Soalan Jawapan Markah.. 9 a) A phenomenon when light travel through

Dalam proses penetapan rencana strategis ini dilakukan sinkronisasi dan verifikasi oleh Badan Perencanaan dan Pembangunan (Bappeda) Provinsi DKI Jakarta yang bertujuan untuk