BAB IV

PEMBAHASAN DAN HASIL PENGUJIAN

IV.1 Analisis Kinerja Keuangan Perusahaan

Kinerja merupakan hasil yang dicapai oleh perusahaan. Salah satu teknik untuk menggambarkan kinerja keuangan adalah analisa rasio. Rasio-rasio ini menggambarkan hubungan atau perimbangan pos tertentu dengan pos lainnya pada laporan keuangan. Angka-angka rasio keuangan ini setelah dihitung harus diintepretasikan, supaya bisa digunakan untuk menilai secara umum kinerja keuangan perusahaan dari segi likuiditas, profitabilitas, leverage, aktivitas dan nilai pasar.

IV.1.1 Analisis Likuiditas PT Telekomunikasi Indonesia (Persero) Tbk. (Telkom)

1. Current Ratio

Berdasarkan tabel lampiran 1 dapat disimpulkan bahwa Telkom selalu mempertahankan supaya current ratio perusahaannya supaya tidak melebihi

current liabilities untuk menghindari adanya idle current assets. Hal ini menyebabkan current ratio Telkom rata-rata lebih rendah dibandingkan

current liabilities-nya. Nilai tertinggi current ratio Telkom adalah 1.09 pada kuartal 1 tahun 2006 dan terendah pada kuartal 2 tahun 2008, yaitu 0.54.

Nilai current ratio Telkom ini lebih rendah dibandingkan rata-rata industrinya dan perusahaan-perusahaan pesaingnya. Para perusahaan pesaingnya rata-rata mempunyai rasio ini di atas satu. Contohnya Indosat yang current ratio-nya melebihi satu secara berturut-turut dari periode kuartal

1 tahun 2004 sampai kuartal 3 tahun 2006. Bahkan, Infoasia current ratio-nya ada yang mencapai 12.45.

Current ratio Telkom yang rendah di bawah satu menandakan rendahnya kemampuan Telkom dalam memenuhi kewajiban jangka pendeknya dibandingkan perusahaan-perusahaan pesaingnya. Untuk lebih jelasnya perbandingan pergerakan antara current ratio Telkom dengan perusahaan telekomunikasi lainny dapat dilihat pada gambar 4.1 di bawah ini. Gambar 4.1.1.1 Perbandingan Current Ratio Telkom dengan Perusahaan Sejenis dan

Rata-rata Industri

Sumber: data diolah oleh penulis

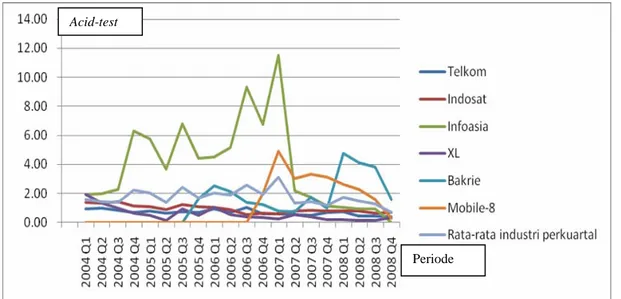

2. Acid-Test Ratio

Berdasarkan tabel lampiran 2 dalam lampiran dapat disimpulkan bahwa Telkom memiliki acid-test ratio yang cenderung stabil, tapi mengalami penurunan mulai tahun 2007 di mana hampir semua acid-test ratio yang dimilikinya di bawah satu, yang berarti kurangnya kemampuan Telkom untuk segera memenuhi kewajiban jangka pendeknya. Nilai tertinggi

CR

dari acid-test ratio Telkom adalah 1.03 pada kuartal 3 tahun 2008 dan terendah adalah 0.44 untuk kuartal 3 tahun 2008.

Nilai acid-test ratio Telkom ini lebih rendah dibandingkan rata-rata industrinya dan perusahaan-perusahaan pesaingnya kecual XL yang mengalami penurunan drastis nilai rasionya pada tahun 2006 sampai 2008. Para perusahaan pesaingnya rata-rata mempunyai rasio ini di atas satu. Contohnya Indosat yang acid-test ratio-nya melebihi Telkom. Bakrie yang baru listing akhir 2005 rata-rata acid-test ratio-nya melebihi satu. Bahkan, Infoasia acid-test ratio -nya ada yang mencapai 11.52.

Acid-test ratio Telkom yang rendah di bawah satu menandakan rendahnya kemampuan Telkom dalam memenuhi kewajiban jangka pendeknya dengan menggunakan aktiva-aktivanya yang paling likuid dibandingkan perusahaan-perusahaan pesaingnya. Untuk lebih jelasnya perbandingan antara acid-test ratio Telkom dengan perusahaan telekomunikasi lainnya dapat dilihat pada gambar 4.2 di bawah ini.

Gambar 4.1.1.2 Perbandingan Acid-test Ratio Telkom dengan Perusahaan Sejenis dan Rata-rata Industri

Sumber: data diolah oleh penulis Acid-test

IV.1.2 Analisis Profitability PT Telekomunikasi Indonesia (Persero) Tbk. 1. Net Profit Margin

Dengan melihat tabel lampiran 3 dalam lampiran dapat disimpulkan bahwa net profit margin Telkom sangat baik, bahkan di atas perusahaan-perusahaan telekomunikasi lainnya untuk hampir semua periode. Selain itu, net profit margin Telkom juga stabil. Hal ini berarti laba yang dihasilkan Telkom dari pendapatannya adalah tertinggi untuk industri telekomunikasi. Jika menggunakan data kumulatif yang terdapat pada laporan keuangan maka nilai tertinggi yang dicapai oleh Telkom adalah 17, 85% pada kuartal dua tahun 2004. Sementara nilai net profit margin tertinggi yang dicapai adalah 29,28% ada kuartal satu tahun 2006.

Net profit margin dengan data kumulatif Telkom hanya pada kuartal satu tahun 2006 saja di bawah XL yang net profit margin-nya mencapai 36,53%.

Sementara itu, jika menggunakan data non-kumulatif dapat dilihat jika dibandingkan dengan perusahaan lain net profit margin Telkom per kuartal baik, karena sedikit di atas perusahaan lain dan rata-rata industrinya. Nilai net profit margin Telkom terendah dicapai oleh Telkom adalah 12,37% pada kuartal empat tahun 2004 dan tertinggi pada kuartal satu tahun 2006, yaitu 29,28%. Untuk lebih jelasnya lihat gambar di bawah ini.

Gambar 4.1.2.1 Perbandingan Net Profit Margin Telkom dengan Perusahaan Telekomunikasi Lainnya dan Rata-rata Industri dengan Data Kumulatif

Sumber: data diolah oleh penulis

Gambar 4.1.2.2 Perbandingan Net Profit Margin Telkom dengan Perusahaan Telekomunikasi Lainnya dan Rata-rata Industri dengan Data Nonkumulatif

Sumber: data diolah oleh penulis

Periode

Periode NPM Noncummulative

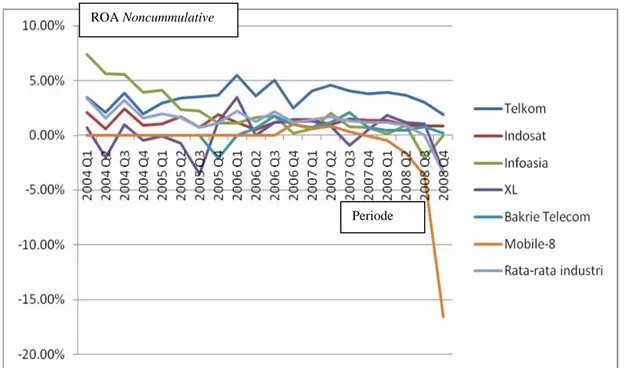

2. Return on Assets

Berdasarkan tabel lampiran 4 yang terdapat pada lampiran dapat disimpulkan bahwa return on assets dengan menggunakan data kumulatif Telkom adalah baik. Hal ini dapat dilihat pada tabel di lampiran di mana kecuali tahun 2004 yang berada di bawah Infoasia, hampir semua periode

return on assets-nya berada di atas rata-rata industri dan perusahaan telekomunikasi lainnya. Rasio tertinggi yang dicapai Telkom dengan data kumulatif adalah 16,50% pada kuartal empat tahun 2007. Sementara rasio terendah adalah pada kuartal satu tahun 2005, yaitu 2,97%.

Berdasarkan tabel yang terdapat pada lampiran dapat disimpulkan bahwa return on assets dengan menggunakan data nonkumulatif Telkom adalah baik. Sama seperti data kumulatif, di mana kecuali tahun 2004 yang berada di Infoasia, hampir semua periode return on assets-nya berada di atas rata-rata industri dan perusahaan telekomunikasi lainnya. Rasio tertinggi yang dicapai Telkom dengan data nonkumulatif adalah 5,49% pada kuartal satu tahun 2006. Sementara rasio terendah adalah pada kuartal empat tahun 2004, yaitu 1,97%.

Berdasarkan pembahasan di atas dapat disimpulkan bahwa tingkat pengembalian atas aktiva-aktiva Telkom adalah baik, yang dapat dilihat dari tingkat return on assets Telkom yang lebih tinggi dibandingkan perusahaan telekomunikasi lainnya dan rata-rata industri, baik dengan menggunakan data kumulatif maupun yang tidak kumulatif. Untuk lebih jelasnya dapat dilihat pada gambar di bawah ini.

Gambar 4.1.2.3 Perbandingan Return on Assets Telkom dengan Perusahaan Telekomunikasi Lainnya dan Rata-rata Industri dengan Data Kumulatif

Sumber: data diolah oleh penulis

Gambar 4.1.2.4 Perbandingan Return on Assets Telkom dengan Perusahaan Telekomunikasi Lainnya dan Rata-rata Industri dengan Data Nonkumulatif

Sumber: data diolah oleh penulis

Periode Periode

ROA Noncummulative ROA Cummulative

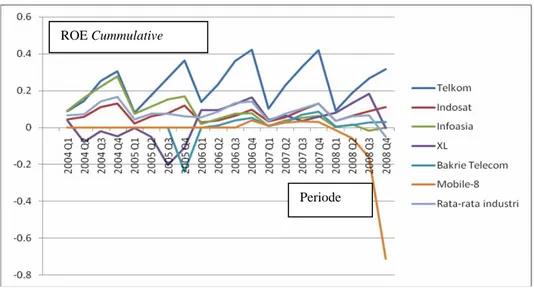

3. Return on Equity

Berdasarkan tabel lampiran 5 yang terdapat di lampiran dapat disimpulkan bahwa dengan menggunakan data kumulatif return on equity

Telkom adalah baik. Hal ini dapat dilihat dengan hampir pada seluruh periode return on equity-nya berada di atas rasio rata-rata industri dan perusahaan telekomunikasi lainnya. Rasio tertinggi yang dicapai Telkom dengan data kumulatif adalah 42,35% pada kuartal empat tahun 2006. Sementara rasio terendah adalah pada kuartal satu tahun 2005, yaitu 8,07%.

Berdasarkan tabel 4.5 yang terdapat di lampiran dapat disimpulkan bahwa dengan menggunakan data nonkumulatif return on equity Telkom adalah baik. Hal ini dapat dilihat dengan hampir pada seluruh periode

return on equity-nya berada di atas rasio rata-rata industri dan perusahaan telekomunikasi lainnya. Rasio tertinggi yang dicapai Telkom dengan data nonkumulatif adalah 13,83% pada kuartal empat tahun 2004. Sementara rasio terendah adalah pada kuartal satu tahun 2004, yaitu 5,59%.

Berdasarkan pembahasan di atas dapat disimpulkan bahwa tingkat pengembalian atas ekuitas Telkom adalah baik, yang dapat dilihat dari tingkat return on equity Telkom yang lebih tinggi dibandingkan perusahaan telekomunikasi lainnya dan rata-rata industri, baik dengan menggunakan data kumulatif maupun yang tidak kumulatif. Untuk lebih jelasnya dapat dilihat pada gambar di bawah ini. Selain itu, hal ini disebabkan kemampuan dasar untuk menghasilkan laba Telkom sudah tinggi dan adanya penggunaan kewajiban sebagai sumber dana, yang

menyebabkan nilai ekuitas menurun sehingga laba untuk setiap rupiah ekuitas meningkat. Untuk lebih jelasnya silakan lihat gambar perbandingan ROE Telkom dengan perusaan telekomunikasi lainnya di bawah ini.

Gambar 4.1.2.5 Perbandingan Return on Equity Telkom dengan Perusahaan Telekomunikasi Lainnya dan Rata-rata Industri dengan Data Kumulatif

Sumber: data diolah oleh penulis

Gambar 4.1.2.6 Perbandingan Return on Equity Telkom dengan Perusahaan Telekomunikasi Lainnya dan Rata-rata Industri dengan Data Nonkumulatif

Sumber: data diolah oleh penulis

Periode

Periode ROE Noncummulative

IV.1.3 Analisis Leverage PT Telekomunikasi Indonesia (Persero) Tbk.

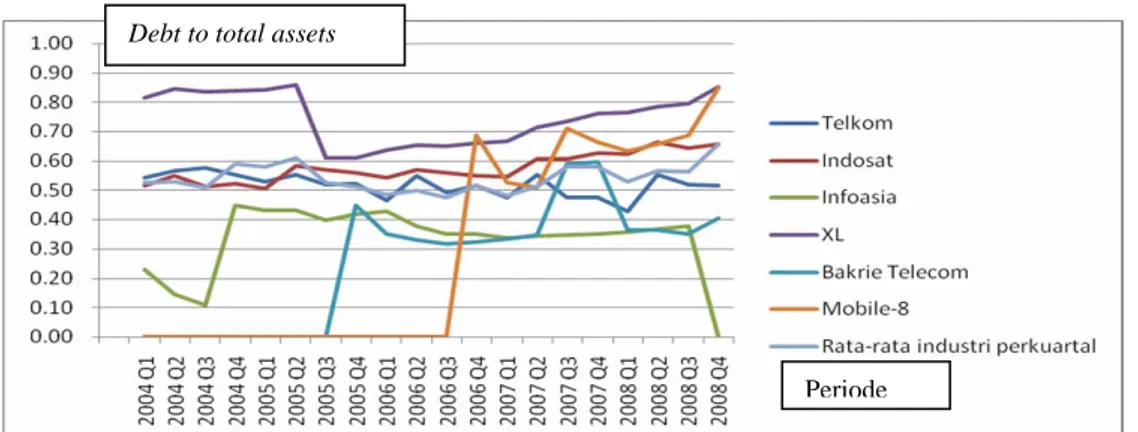

Debt to Total Assets Ratio

Debt to total assets ratio menggambarkan seberapa bagian dari aktiva yang ada bersumber dari kewajiban. Berdasarkan tabel lampiran 6 pada lampiran disimpulkan bahwa Telkom memiliki debt to total assets ratio yang stabil dan rendah dengan nilai tertinggi 0.58 pada kuartal 3 tahun 2004 dan terendah 0.43 pada kuartal 1 tahun 2008. Hal ini menunjukkan bahwa hanya sebagian dari aktiva Telkom yang dibiayai dengan kewajiban, sisanya dengan menggunakan ekuitas yang tentu saja membuat resiko Telkom atas kewajiban tidak terlalu besar.

Jika dibandingkan dengan perusahaan lain Telkom mempunyai debt to total assets ratio yang baik. Akan tetapi masih di bawah Infoasia yang mempunyai range antara 0.11 sampai 0.43. Sementara yang paling tinggi

debt to total assets ratio-nya adalah XL dengan range antara 0.61 sampai 0.85. Hal ini berarti resiko perusahaan akibat dari kewajiban milik Telkom lebih rendah dibandingkan XL, tetapi lebih tinggi dibanding Infoasia. Untuk lebih jelasnya lihat grafik di bawah ini.

Gambar 4.1.3 Perbandingan Debt to Total Assets Ratio Telkom dengan Perusahaan Telekomunikasi Lainnya dan Rata-rata Industri

Sumber: data diolah oleh penulis

Periode Debt to total assets

IV.1.4 Analisis Aktivitas PT Telekomunikasi Indonesia (Persero) Tbk.

Assets Turnover

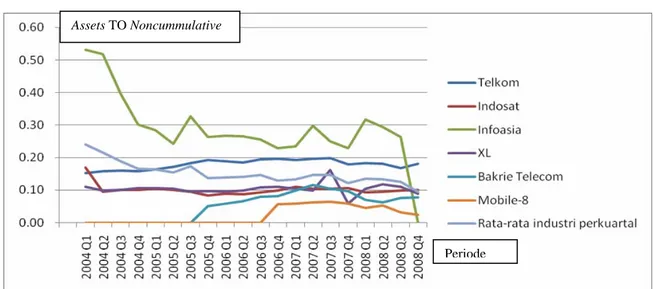

Berdasarkan tabel lampiran 7 pada lampiran dapat diambil kesimpulan bahwa kemampuan Telkom dalam mengelola aktiva untuk menghasilkan penjualan adalah baik hal ini dapat dilihat dari rasio assets turnover Telkom yang hampir selalu berada di atas XL, Indosat, Bakrie dan Mobile-8 dan rata-rata industrinya, baik dengan menggunakan data penjualan yang kumulatif maupun yang tidak. Rasio assets turnover

terendah untuk Telkom ada pada kuartal satu tahun 2004 dengan nilai rasio 0,15 kali. Sementara itu, nilai rasio tertinggi dicapai pada kuartal empat tahun 2006 dan 2007 dengan nilai rasio 0,76 kali. Telkom hanya berada di bawah Infoasia untuk assets turnover.

Perubahan rasio yang dihitung dengan menggunakan data penjualan yang tidak kumulatif, dengan mengurangkan total penjualan sekarang dengan periode sebelumnya adalah baik. Hal ini dikarenakan assets turnover

tidak kumulatif Telkom lebih tinggi dibandingkan dengan perusahaan-perusahaan lain yang sejenis, kecuali Infoasia dan rata-rata industri lebih tinggi untuk hampir semua kuartal. Assets turnover Telkom berada di antara 0,15 kali sampai 0,20 kali. Nilai ini lebih tinggi dibandingkan Indosat yang berada di antara 0,08 kali sampai 0,17 kali, kemudian XL yang nilainya antara 0,06 kali sampai 0,12 kali dan Bakrie Telecom dan Mobile-8 yang masing-masing berada di antara -0,01 kali sampai 0,12 kali, dan di antara 0,03 kali sampai 0,06 kali. Untuk lebih jelasnya lihat grafik di bawah ini.

Gambar 4.1.4.1 Perbandingan Assets Turnover Telkom dengan Perusahaan Telekomunikasi Lainnya dan Rata-rata Industri dengan Data Kumulatif

Sumber: data diolah oleh penulis

Gambar 4.1.4.2 Perbandingan Assets Turnover Telkom dengan Perusahaan Telekomunikasi Lainnya dan Rata-rata Industri dengan Data Nonkumulatif

Sumber: data diolah oleh penulis

Periode

Periode Assets TO Noncummulative

IV.1.5 Analisis Nilai Pasar PT Telekomunikasi Indonesia (Persero) Tbk.

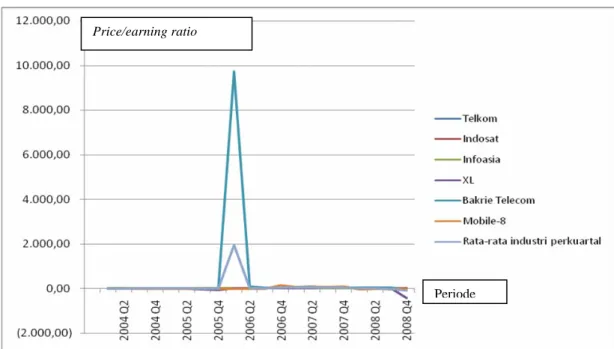

1. Price/Earning Ratio(P/E Ratio)

Rasio P/E ini menggambarkan berapa rupiah yang dibayar investor untuk setiap rupiah laba periode berjalan. Rasio ini dihitung dengan membagi harga saham penutupan untuk akhir kuartal dengan jumlah saham beredar tertimbang untuk masing-masing kuartal. Rasio ini lebih tinggi untuk perusahaan yang kemungkinan pertumbuhannya tinggi dan rendah untuk perusahaan yang resikonya tinggi. Berdasarkan tabel lampiran 8 yang terdapat dalam lampiran dapat dilihat bahwa rasio P/E Telkom cukup stabil tapi pada hampir pada seluruh periode berada di bawah perusahaan telekomunikasi lainnya. Nilai tertinggi yang rasio P/E Telkom adalah pada kuartal empat pada tahun 2006, sebesar 18,50 kali pada kuartal dan terendah adalah 5,05 kali pada kuartal satu tahun 2004. Nilai rasio P/E Telkom memang tidak terlalu tinggi tapi stabil. Berbeda dengan beberapa perusahaan seperti XL, Infoasia dan Mobile-8 yang tinggi tapi mengalami beberapa kali kerugian sehingga rasio P/E – nya beberapa kali negatif akibat mengalami kerugian. Untuk XL terjadi pada kuartal tiga dan empat tahun 2005 dengan rasio P/Enya adalah -46,63 kali dan -71,09 kali dan pada kuartal empat tahun 2008 dengan rasio -431,72 kali. Sementara Infoasia karena krisis global pada kuartal tiga tahun 2008 mengalami rugi, sehingga rasio P/Enya negatif sebesar -29,87 kali. Mobile-8 pada tahun 2008 merugi berturut-turut dari kuartal satu sampai empat dengan rasio P/E-nya -34,26 kali, 11,66 kali, 4,08 kali, dan 0,95 kali. Sementara Telkom dan Indosat terus-menerus menghasilkan laba, walaupun mengalami penurunan.

Mengenai pertumbuhan Telkom yang digambarkan rasio P/E adalah rendah merupakan hal yang wajar, karena Telkom sudah merupakan perusahaan terbesar di bidang telekomunikasi, sehingga wajar pertumbuhannya perusahaan lambat. Lalu, rasio yang tidak terlalu tinggi juga menggambarkan bahwa investasi di dalam Telkom mempunyai

earning per share (EPS) yang lebih tinggi dibandingkan perusahaan telekomunikasi lainnya, sehingga tingkat pengembaliannya lebih tinggi. Hal ini lebih baik dibandingkan Bakrie Telecom yang EPS-nya ada yang rendah sehingga menghasilkan rasio P/E yang terlalu tinggi yang berarti tingkat laba untuk tiap saham terlalu rendah, di mana rasio P/E-nya adalah 9.736,64 dengan harga saham Rp 160 dan EPS-nya 0,04. Dengan pertimbangan ini maka disimpulkan bahwa rasio P/E Telkom cukup baik, karena walaupun tidak tinggi tapi stabil. Untuk lebih jelasnya lihatlah gambar di bawah ini

Gambar 4.1.5.1 Perbandingan Price/Earning Ratio(P/E Ratio) Telkom dengan Perusahaan Telekomunikasi Lainnya dan Rata-rata Industri

Sumber: data diolah oleh penulis

Periode Price/earning ratio

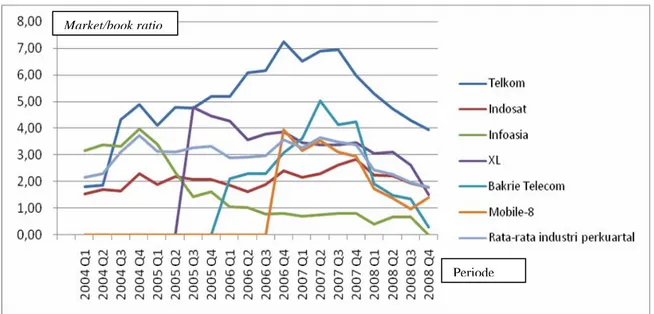

2. Market/Book Value Ratio

Berdasarkan tabel lampiran 9 yang terdapat pada lampiran dapat dilihat bahwa market/book value ratio Telkom adalah yang tertinggi dengan kisaran berada di antara 1,81 kali sampai 7,26 kali. Nilai ini berada di atas perusahaan lain dan juga rata-rata industri. Nilai

market/book value ratio perusahaan antara lain 1,54 kali sampai 2,84 kali untuk Indosat; 0,41 kali sampai 3,98 kali untuk Infoasia; 1,51 kali sampai 4,77 kali untuk XL; 0,29 kali sampai 5,02; antara 0,98 kali sampai 3,94 kali untuk mobile-8; dan untuk rata-rata industri antara 0,47 kali sampai 0,69 kali.

Tingginya market/book value ratio Telkom menggambarkan tingginya pandangan investor terhadap Telkom dibandingkan perusahaan-perusahaan telekomunikasi lainnya. Hal ini juga menggambarkan tingginya tingkat pengembalian atas ekuitas Telkom. Hal tersebut dikarenakan perusahaan yang memiliki tingkat pengembalian yang tinggi biasanya menjual sahamnya dengan penggandaan nilai buku yang lebih tinggi dibandingkan perusahaan lain yang tingkat pengembaliannya rendah. Untuk lebih jelasnya lihat gambar di bawah ini

Gambar 4.1.5.2 Perbandingan Market/Book Ratio Telkom dengan Perusahaan Telekomunikasi Lainnya dan Rata-rata Industri

Sumber: data diolah oleh penulis

IV.2 Analisis Kinerja Harga Saham

Berdasarkan tabel lampiran 10 dapat dilihat bahwa harga saham Telkom pada saat akhir periode laporan keuangan mempunyai kinerja yang cukup baik dengan mengalami penurunan hanya pada kuartal 1 tahun 2005, kuartal 1 tahun 2007 dan pada kuartal 4 tahun 2007 sampai tahun 2008. Harga saham pada tahun 2008 mulai mengalami penurunan karena adanya krisis global. Selain pada periode-periode di atas, harga saham pada periode-periode lainnya cenderung mengalami peningkatan.

Mengenai masalah pertumbuhan harga saham per kuartal, Telkom pertumbuhannya sangat fluktuatif, bahkan pernah terjadi penurunan beberapa kali. Penurunan yang paling tinggi adalah pada akhir kuartal dua tahun 2008 sebesar -24,35% dan pertumbuhan tertinggi adalah pada akhir kuartal empat tahun 2006, yaitu sebesar 19,53%. Tingkat pertumbuhan harga saham jika dibandingkan dengan IHSG cukup baik karena harga saham Telkom pada akhir periode kuartalan selama tahun 2004-2007 mempunyai kecenderungan tumbuh, walaupun ada beberapa periode yang

Periode Market/book ratio

pertumbuhannya belum setinggi IHSG Contohnya kuartal empat tahun 2004, kuartal tiga tahun 2006, kuatal dua 2007. Hal ini berarti saham Telkom masih lumayan menguntungkan sampai tahun 2008. Lalu, penurunan harga saham yang terjadi pada Telkom tidak sebesar IHSG, kecuali pada kuartal dua tahun 2008. Untuk lebih jelasnya lihat gambar di bawah ini.

Gambar 4.2.1 Perbandingan Harga Saham Telkom dengan IHSG

Sumber: data diolah oleh penulis

Gambar 4.2.2 Perbandingan Pertumbuhan Harga Saham Telkom dengan Pertumbuhan IHSG

Sumber: data diolah oleh penulis

Periode

Periode Growth

IV.3 Pengujian Sensitivitas Kinerja Keuangan terhadap Harga Saham

IV.3.1 Sensitivitas Rasio Keuangan Secara Individual Terhadap Harga Saham Telkom

IV.3.1.1 Statistik Deskriptif

Tabel 4.3.1.1 Statisitik Deskriptif Seluruh Rasio dan Harga Saham

Descriptive Statistics Mean Std. Deviation N StockPrice 7090,0000 2409,66257 20 CurrentRatio ,7890 ,16613 20 AcidTestRatio ,7020 ,18127 20 NPM_Noncummulative ,1955 ,04617 20 ROA_Noncummulative .0355 .00999 20 ROE_Noncummulative ,0920 ,02353 20 NPM_Cummulative ,2095 ,02837 20 ROA_Cummulative ,0910 ,04266 20 ROE_Cummulative ,2395 ,11095 20 DebtToAssetsRatio ,5200 ,03798 20 AssetsTO_NonCumData ,1790 ,01518 20 AssetsTO_Cummulative ,4445 ,20987 20 MarketBookRatio 5,2415 1,12793 20 PriceEarningRatio 13,8975 2,22959 20

Berdasarkan statistic desktriptif di atas, maka diketahui nilai rata-rata dan penyimpangan dari nilai rata-rata (standar deviasi) dari harga saham dan rasio-rasio keuangan yang menjadi variabel independen.

IV.3.1.2 Uji Asumsi Klasik

IV.3.1.2.1 Uji Heteroskedatisitas • CR Terhadap Harga Saham

Gambar 4.3.1.2.1.1 Diagram Pencar CR terhadap Harga Saham Telkom

Diagram pencar ternyata tidak membentuk pola-pola tertentu yang teratur, melainkan acak, sehingga regresi tidak mengalami gangguan heteroskedastisitas.

• Acid-test Ratio Terhadap Harga Saham

Gambar 4.3.1.2.1.2. Diagram Pencar Acid-test Ratio terhadap Harga Saham Telkom

Diagram pencar ternyata tidak membentuk pola-pola tertentu yang teratur, melainkan acak, sehingga regresi tidak mengalami gangguan heteroskedastisitas.

• NPM Noncummulative Terhadap Harga Saham

Gambar 4.3.1.2.1.3. Diagram Pencar NPM Noncummulative terhadap Harga Saham Telkom

Diagram pencar ternyata tidak membentuk pola-pola tertentu yang teratur, melainkan acak, sehingga regresi tidak mengalami gangguan heteroskedastisitas.

• ROA Noncummulative Terhadap Harga Saham

Gambar 4.3.1.2.1.4. Diagram Pencar ROA Noncummulative terhadap Harga Saham Telkom

Diagram pencar ternyata tidak membentuk pola-pola tertentu yang teratur, melainkan acak, sehingga regresi tidak mengalami gangguan heteroskedastisitas.

• ROE Noncummulative Terhadap Harga Saham

Gambar 4.3.1.2.1.5. Diagram Pencar ROE Noncummulative terhadap Harga Saham Telkom

Diagram pencar ternyata tidak membentuk pola-pola tertentu yang teratur, melainkan acak, sehingga regresi tidak mengalami gangguan heteroskedastisitas.

• NPM Cummulative Terhadap Harga Saham

Gambar 4.3.1.2.1.6. Diagram Pencar NPM Cummulative terhadap Harga Saham Telkom

Diagram pencar ternyata tidak membentuk pola-pola tertentu yang teratur, melainkan acak, sehingga regresi tidak mengalami gangguan heteroskedastisitas.

• ROA Cummulative Terhadap Harga Saham

Gambar 4.3.1.2.1.7. Diagram Pencar ROA Cummulative terhadap Harga Saham Telkom

Diagram pencar ternyata tidak membentuk pola-pola tertentu yang teratur, melainkan acak, sehingga regresi tidak mengalami gangguan heteroskedastisitas.

• ROE Cummulative Terhadap Harga Saham

Gambar 4.3.1.2.1.8. Diagram Pencar ROE Cummulative terhadap Harga Saham Telkom

Diagram pencar ternyata tidak membentuk pola-pola tertentu yang teratur, melainkan acak, sehingga regresi tidak mengalami gangguan heteroskedastisitas.

• Debt to Total Assets Ratio Terhadap Harga Saham

Gambar 4.3.1.2.1.9. Diagram Pencar Debt to Total Assets Ratio

terhadap Harga Saham Telkom

Diagram pencar ternyata tidak membentuk pola-pola tertentu yang teratur, melainkan acak, sehingga regresi tidak mengalami gangguan heteroskedastisitas.

• Assets Turnover Noncummulative Terhadap Harga Saham Gambar 4.3.1.2.1.10. Diagram Pencar Assets Turnover

Diagram pencar ternyata tidak membentuk pola-pola tertentu yang teratur, melainkan acak, sehingga regresi tidak mengalami gangguan heteroskedastisitas.

• Assets Turnover Cummulative Terhadap Harga Saham

Gambar 4.3.1.2.1.11. Diagram Pencar Assets Turnover Cummulative

terhadap Harga Saham Telkom

Diagram pencar ternyata tidak membentuk pola-pola tertentu yang teratur, melainkan acak, sehingga regresi tidak mengalami gangguan heteroskedastisitas.

• Price/Earning Ratio Terhadap Harga Saham

Gambar 4.3.1.2.1.12. Diagram Pencar Price/Earning Ratio terhadap Harga Saham Telkom

Diagram pencar ternyata tidak membentuk pola-pola tertentu yang teratur, melainkan acak, sehingga regresi tidak mengalami gangguan heteroskedastisitas.

• Market/Book Ratio Terhadap Harga Saham

Gambar 4.3.1.2.1.13. Diagram Pencar Market/Book Ratio terhadap Harga Saham Telkom

Diagram pencar ternyata tidak membentuk pola-pola tertentu yang teratur, melainkan acak, sehingga regresi tidak mengalami gangguan heteroskedastisitas.

IV.3.1.2.2 Uji Otokorelasi

Tabel 4.3.1.2.2 Tabel Hasil Uji Otokorelasi Rasio Keuangan Secara Individu

DW Tabel, 5%, n=20, k=1 Rasio

DW

Hitung DL DU Otokorelasi

Current ratio 0,562 1,2 1,41 Terjadi

Acid-test ratio 0,414 1,2 1,41 Terjadi

NPM noncummulative 0,226 1,2 1,41 Terjadi

ROA noncummulative 0,551 1,2 1,41 Terjadi

ROE noncummulative 0,294 1,2 1,41 Terjadi

NPM cummulative 0,313 1,2 1,41 Terjadi

ROA cummulative 0,479 1,2 1,41 Terjadi

ROE cummulative 0,368 1,2 1,41 Terjadi

Debt to total assets ratio 0,989 1,2 1,41 Terjadi

Assets turnover noncummulative 0,663 1,2 1,41 Terjadi

Assets turnover cummulative 0,252 1,2 1,41 Terjadi

Price/earning ratio 0,449 1,2 1,41 Terjadi

Market/book ratio 0,417 1,2 1,41 Terjadi

Sumber: data yang diolah oleh penulis

Berdasarkan tabel di atas dapat dilihat tidak ada rasio keuangan yang lolos uji otokorelasi, karena nilai Durbin-Watson yang dihitung tidak melebihi DU untuk sampel berjumlah dua puluh dengan satu variabel independen. Hal ini menyebabkan ketidaktepatan dari interval keyakinan dan hasil pengujian signifikansi t-test.

IV.3.1.2.3 Uji Multikolinearitas

Tabel 4.3.1.2.3 Tabel Hasil Uji Multikolinearitas Rasio Keuangan Secara Individual

Rasio VIF Tolerance Multikolinearitas

Current ratio 1 1 tidak terjadi

Acid-test ratio 1 1 tidak terjadi

NPM noncummulative 1 1 tidak terjadi

ROA noncummulative 1 1 tidak terjadi

ROE noncummulative 1 1 tidak terjadi

NPM cummulative 1 1 tidak terjadi

ROA cummulative 1 1 tidak terjadi

ROE cummulative 1 1 tidak terjadi

Debt to total assets ratio 1 1 tidak terjadi

Assets turnover noncummulative 1 1 tidak terjadi

Assets turnover cummulative 1 1 tidak terjadi

Price/earning ratio 1 1 tidak terjadi

Market/book ratio 1 1 tidak terjadi

Sumber: data yang diolah oleh penulis

Berdasarkan tabel di atas dapat disimpulkan bahwa semua rasio keuangan yang akan diuji secara individual tidak mengalami gangguan multikolinearitas karena VIF dan Tolerance yang bernilai sama-sama satu dalam ujian multikolinearitas

IV.3.1.3 Pengujian Hipotesis

Tabel 4.3.1.3 Tabel Hasil Pengujian Hipotesis

Rasio Konstanta Koefisien

regresi

t-hitung t-tabel Sig

Derajat Ketidak-percayaan Hasil Current ratio 12.812,048 -7.252,279 -2,449 -1,734 0,025 0,050 Ho diterima

Acid-test ratio 11.311,760 -6.013,903 -2,152 -1,734 0,045 0,050 Ho diterima NPM noncummulative 5.460,149 8.336,832 0,686 1,734 0,501 0,050 Ho diterima ROA noncummulative 3.800,396 92.664,908 1,765 1,734 0,095 0,050 Ho diterima ROE noncummulative 4.858,650 24.253,802 1,034 1,734 0,315 0,050 Ho diterima

NPM cummulative 896,772 29.561,948 1,575 1,734 0,133 0,050 Ho diterima

ROA cummulative 4.886,842 24.210,526 2,013 1,734 0,059 0,050 Ho diterima ROE cummulative 5.203,449 7.877,039 1,651 1,734 0,116 0,050 Ho diterima

Debt to total assets

ratio 28.416,642 -41.012,800 -3,594 -1,734 0,002 0,050 Ho diterima

Assets turnover

noncummulative -16.349,600 130.947,500 6,196 1,734 0,000 0,050 Ho ditolak

Assets turnover

cummulative 5.678,177 3.176,205 1,221 1,734 0,238 0,050 Ho diterima

Price/earning ratio 579,316 488,552 3,782 1,734 0,001 0,050 Ho ditolak

Market/book ratio 182,348 1.365,014 6,528 1,734 0,000 0,050 Ho ditolak Sumber: data yang diolah oleh penulis

Berdasarkan hasil t-test dan perbandingan signifikansi dengan derajat ketidakpercayaan diperoleh hasil bahwa rasio keuangan yang diketahui koefisien regresinya mempunyai sensitivitas signifikan terhadap harga saham adalah assets turnover noncummulative,

price/earning ratio, dan market/book ratio. Sementara itu, rasio-rasio lainnya tidak mempunyai sensitivitas yang signifikan terhadap harga saham.

IV.3.1.4 Diskusi Hasil Penelitian

Berdasarkan hasil pengujian hipotesis diperoleh koefisien regresi untuk assets turnover noncummulative sebesar 130.947,500. Hal ini berarti perubahan assets turnover noncummulative sebesar satu menyebabkan perubahan harga saham sebesar Rp 130.947,500. Lalu,

price/earning ratio mempunyai koefisien regresi sebesar 488,552, sehingga perubahan price/earning sebesar satu menyebabkan perubahan harga saham sebesar Rp 488,552. Lalu, market/book ratio mempunyai koefisien regresi sebesar 1.365,014, sehingga perubahan market/book ratio sebesar satu menyebabkan perubahan harga saham sebesar Rp 1.365,014.

Akan tetapi, karena data mengalami otokorelasi, maka tidak diketahui seberapa tepat pengujian sensitivitas koefisien regresi dengan

t-test dan uji signifikansi tersebut. Penyebab terjadinya otokorelasi adalah data observasi yang digunakan saling terkorelasi dan kesalahan spesifikasi, yaitu misalnya terabaikannya suatu variabel penting atau bentuk fungsi yang tidak tepat.

IV.3.2 Sensitivitas Rasio Keuangan Secara Bersamaan Terhadap Harga Saham Telkom

Berdasarkan hasil pengujian dengan regresi sederhana diperoleh hasil bahwa assets turnover noncummulative, price/earning ratio, dan

market/book ratio atau aktivitas dan nilai pasar bersensitivitas terhadap harga saham Telkom. Pengujian atas ketiga rasio tersebut akan dilanjutkan dengan menggunakan regresi berganda untuk melihat bagaimana sensitivitas ketiga rasio tersebut terhadap harga saham Telkom bila digunakan secara bersamaan.

IV.3.2.1 Uji Asumsi Klasik

IV.3.2.1.1 Uji Heteroskedatisitas

Gambar 4.3.2.1.1 Diagram Pencar Assets Turnover Noncummulative, Price/Earning Ratio dan Market/Book Ratio terhadap Harga Saham

Telkom

Diagram pencar ternyata tidak membentuk pola-pola tertentu yang teratur, melainkan acak, sehingga regresi tidak mengalami gangguan heteroskedastisitas.

IV.3.2.1.2 Uji Otokorelasi

Tabel 4.3.2.1.2. Tabel Hasil Uji Otokorelasi Rasio Assets Turnover Noncummulative, Price/Earning Ratio dan Market/Book Ratio

Model Summary(b)

Model R R Square

Adjusted R Square

Std. Error of

the Estimate Durbin-Watson

1 .863(a) .745 .698 1325.09149 .520

a Predictors: (Constant), MarketBookRatio, PriceEarningRatio, AssetsTO_NonCumData

b Dependent Variable: StockPrice

Berdasarkan tabel di atas diperoleh nilai Durbin-Watson sebesar 0,520. Sementara itu, nilai Durbin-Watson untuk sampel berjumlah dua puluh dengan tiga variabel independen adalah

dL=1,00 dan dU=1,68. Jika dibandingkan, maka hasilnya adalah DW tabel < dL, terjadi otokorelasi. Hal ini menyebabkan ketidaktepatan dari interval keyakinan dan hasil pengujian signifikansi t-test dan F-test.

IV.3.2.1.3 Uji Multikolinearitas

Tabel 4.3.2.1.3 Tabel Hasil Uji Multikolinearitas Assets Turnover Noncummulative, Price/Earning Ratio dan Market/Book Ratio

Berdasarkan tabel di atas dapat disimpulkan bahwa semua rasio keuangan yang akan diuji mengalami gangguan multikolinearitas, VIF dan tolerance-nya tidak mendekati satu.

IV.3.2.2 Pengujian Hipotesis

Tabel 4.3.2.2 Tabel Hasil Pengujian Hipotesis

Coefficients(a) Model Unstandardized Coefficients Standardized Coefficients t Sig.

B Std. Error Beta B Std. Error

1 (Constant) -8183.206 6360.133 -1.287 .217 AssetsTO_NonCum

Data 62512.160 43812.029 .394 1.427 .173 PriceEarningRatio -10.588 200.796 -.014 -.053 .959 MarketBookRatio 834.825 685.416 .513 1.218 .241

a Dependent Variable: StockPrice

Berdasarkan tabel di atas diperoleh nilai t hitung. Kemudian, nilai t tabel untuk derajat kebebasan sebesar 18 dengan tingkat ketidakpercayaan sebesar 5% adalah 1,734. Untuk assets turnover

noncummulative dan market/book ratio kondisinya adalah t hitung < t tabel dan sig > 5% sehingga Ho diterima. Kemudian, untuk

price/earning ratio, –t hitungnya < -t tabelnya, tetapi sig > 5%, sehingga Ho diterima. Hal ini berarti ketiga rasio tersebut yang tidak mempunyai sensitivitas yang signifikan dalam regresi berganda. IV.3.2.3 Diskusi Hasil Penelitian

Berdasarkan pengujian di atas didapat hasil yang berbeda dengan hasil regresi sederhana. Hal ini disebabkan adanya multikolinearitas dalam regresi, di mana salah satu cirinya adalah biasanya regresi mempunyai persamaan dengan nilai R2 yang tinggi atau sangat tinggi, F hitung tinggi, tetapi banyak variabel bebas yang tidak signifikan (t hitungnya rendah). Multikolinearitas terjadi karena adanya variabel-variabel independen yang terkorelasi satu sama lainnya. Multikolinearitas menyebabkan berubahnya nilai postif dalam regresi sederhana menjadi negatif dalam regresi berganda atau sebaliknya