BAB I PENDAHULUAN 1.1 Latar Belakang

Dengan dikeluarkannya Undang – Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah dan Umdang – Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan dari Pemerintah Pusat ke Pemerintah Daerah, maka daerah diberi kewenangan untuk mengurus rumah tangganya sendiri. Salah satu kewenangan tersebut adalah dengan mengelola keuangan secara mandiri. Untuk dapat mengelola keuangannya setiap daerah harus mendapat dukungan dari sumber – sumber keuangan yang berasal dari Pendapatan Asli Daerah, Dana Perimbangan, Pinjaman Daerah, dan lain – lain Pendapatan yang Sah.

Dari keempat sumber keuangan tersebut, salah satu sumber yang paling dapat dioptimalkan oleh pemerintah daerah adalah Pendapatan Asli Daerah (PAD). Pendapatan Asli Daerah adalah semua pendapatan yang berasal dari sumber ekonomi asli daerah. Optimalisasi pendapatan asli daerah ini dapat diupayakan oleh setiap daerah dengan memanfaatkan kekayaan daerah yang mereka miliki.

Pendapatan Asli Daerah yang dimiliki setiap daerah berbeda – beda. Daerah yang memiliki kekayaan alam dan kemajuan di bidang industri akan memiliki Pendapatan Asli Daerah yang berbeda dengan daerah yang lebih unggul di bidang pariwisatanya. Hal tersebut mengakibatkan terjadinya

ketimpangan Pendapatan Asli Daerah. Daerah yang kaya akan memiliki PAD yang tinggi sedangkan daerah yang tertinggal hanya akan memilik PAD yang rendah.

Dalam rangka meningkatkan optimalisasi terhapat PAD, maka dikeluarkan Undang – Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribudi Daerah. Dengan dikeluarkannya undang – undang ini pemerintah daerah diberikan kewenangan sepenuhnya untuk mengelola pajak daerah dan retribusi daerah. Salah satu pajak daerah yang pengelolaannya diserahkan sepenuhnya kepada daerah melalui Undang – Undang Nomor 28 Tahun 2009 ini adalah Pajak Bumi dan Bangunan Perkotaan dan Perdesaan (PBB-P2). Dengan penyerahan PBB-P2 sebagai pajak daerah diharapkan setiap kota atau kabupaten mampu meningkatkan pendapatan asli daerahnya serta mengurangi ketergantungan kota atau kabupaten dari pendapatan yang berasal dari pemerintah pusat.

Penyerahan pengelolaan PBB-P2 yang sebelumnya merupakan pajak pusat menjadi pajak daerah ini dilakukan dengan berbagai pertimbangan. Dalam Pedoman Umum Pengelolaan PBB-P2 yang diterbitkan oleh Direktorat Jendral Pajak (DJP) disebutkan beberapa alasan pendaerahan PBB-P2. Pertama, secara konseptual PBB-P2 dapat dipungut daerah karena lebih bersifat lokal, visibilitas, serta objek pajak tidak dapat berpindah - pindah, dan terdapat hubungan yang erat antara pembayar pajak dengan yang menikmati pajak tersebut. Kedua Pengahilan PBB-P2 kepada daerah diharapkan mampu meningkatkan PAD dan memeperbaiki struktur APBD.

Ketiga, pengalihan PBB-P2 kepada daerah dapat meningkatkan pelayanan kepada masyarakat dan memperbaiki aspek transparansi dan akuntabilitas dalam pengelolaannya. Keempat berdasarkan praktek di banyak negara PBB-P2 termasuk dalam jenis local tax.

Berdasarkan Pasal 180 angka 5 Undang – Undang 28 Tahun 2009, masa transisi pengalihan PBB-P2 menjadi pajak daerah dimulai sejak tanggal 1 Januari 2010 sampai dengan 31 Desember 2013. Selama masa transisi tersebut, daerah yang telah siap melakukan pemungutan diperbolehkan memberlakukan pemungutan dengan sebelumnya menentukan Peraturan Daerah terkait pemungutuan PBB-P2. Sebaliknya daerah yang belum menetapkan peraturan daerah mengenai PBB-P2 sampai dengan batas masa transisi yaitu tanggal 31 Desember 2013, maka daerah tersebut tidak diperkenankan melakukan pemungutan PBB-P2, dan masyarakat daerah tersebut tidak dibebani kewajiban untuk membayar PBB-P2.

Guna mengatur tahapan persiapan pengalihan tersebut pada tanggal 30 November 2010 ditetapkan Peraturan Bersama Menteri Keuangan dan Menteri dalam Negeri Nomor 213/PMK.07/2010 dan Nomor 58 Tahun 2010 tentang tahapan persiapan pengalihan PBB-P2 sebagai pajak daerah. Dalam peraturan ini diatur mengenai tugas dan tanggung jawab (Kementrian Keuangan, Kementrian Dalam Negeri dan Pemda), batas waktu penyerahan data, batas waktu penyelesaian persiapan dan pengalihan kewenangan pemungutan PBB-P2 oleh pemda, serta pemantauan dan pembinaan. Namun masih terdapat beberapa kendala seperti permasalahan data piutang,

pelayanan PBB-P2 yang belum terseleaikan dan mekanisme restitusi PBB-P2 yang pajaknya dibayar ketika dikelola Pemerintah Pusat namun putusan pengadilan terjadi setelah PBB-P2 dikelola daerah. Kendala – kendala tersebut berimbas pada pencabutan Peraturan Bersama Menteri Keuangan dan Menteri dalam Negeri Nomor 213/PMK.07/2010 dan Nomor 58 Tahun 2010 dan digantikan dengan Peraturan Bersama Menteri Keuangan dan Menteri dalam Negeri Nomor 15/PMK.07/2014 dan Nomor 10 Tahun 2014 tentang Tahapan Persiapan Pengalihan PBB-P2 menjadi Pajak Daerah.

Sejalan dengan berbagai undang – undang dan peraturan di atas, Pemerintah Kabupaten Bantul sebagai salah satu Kabupaten di Indonesia mengeluarkan peraturan yang mengatur tentang pemungutan PBB-P2 tersebut. Peraturan tersebut yaitu, Peraturan Daerah Bantul Nomor 18 Tahun 2011 tentang Pajak Bumi dan Bangunan Perdesaan dan Perkotaan, Peraturan Bupati Kabupaten Bantul Nomor 37 Tahun 2012 Tata Cara Pembayaran dan Penyetoran PBB-P2, Peraturan Bupati Bantul Nomor 38 Tahun 2012 tentang Tata Cara Pengajuan dan Penyelesaian Keberatan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan, serta Peraturan Bupati Bantul Nomor 45 Tahun 2012 tentang Tata Cara Pemberian Pengurangan PBB-P2. Melalui peraturan tersebut secara resmi PBB-P2 mulai dikelola oleh Pemerintah Kabupaten Bantul pada 1 Januari 2013. Selanjutnya untuk pemungutan dan pengelolaan PBB-P2 akan dilaksanakan oleh Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah (DPPKAD). Mulai tahun 2013 pula akun PBB-P2 akan muncul pada sisi penerimaan pada bagian Penerimaan Asli Daerah.

1.2 Rumusan Masalah

Berdasar latar belakang masalah telah dipaparkan, maka rumusan permasalahan yang diajukan dalam penelitian ini sebagai berikut :

1. Bagaimana pengaruh pengalihan pengelolaan PBB-P2 pada tingkat evektivitas pendapatan PBB Kabupaten Bantul?

2. Bagaimana pengaruh pengalihan pengelolaan PBB-P2 pada tingkat kontibusi PBB-P2 terhadap PAD Kabupaten Bantul?

1.3 Tujuan Penelitian

Dari latar belakang dan rumusan masalah yang telah ditentukan, tujuan dari penelitian ini yaitu :

Memperoleh bukti tentang pengaruh pengalihan pengelolaan PBB-P2 terhadap tingkat efektifitas pendapatan PBB Kabupaten Bantul.

Memperoleh bukti tentang pengaruh pengalihan PBB-P2 terhadap tingkat kontribusi PAD Kabupaten Bantul, serta berapa besar peningkatan PAD dari sektor pajak setiap tahunnya.

1.4 Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah :

1. Bagi Peneliti, hasil penelitian ini dapat menambah pengetahuan dan pemahaman mengenai pengaruh dari pengaruh pengalihan PBB-P2 terhadap peningkatan PAD di Kabupaten Bantul, bagaimana bentuk pengalihannya serta peraturan apa saja yang menjadi dasar dari pengalihan ini.

2. Bagi Praktisi, hasil penelitian ini diharapkan dapat memberikan masukan bagi Pemerintahan Daerah Kabupaten Bantul dan pemerintah daerah lainnya, serta dapat menjadi acuan dalam pembuatan kebijakan mengenai PBB-P2 di masa yang akan datang sehingga dapat lebih meningkatkan kesejahteraan rakyat.

3. Bagi Akademisi, hasil penelitian ini diharapkan dapat menjadi bahan masukan bagi akademisi dalam mengembangkan ilmu pengetahuan di bidang Akuntansi Pemerintahan khususnya mengenai pengalihan PBB-P2, bagaimana bentuk pengalihannya, peraturan – peraturan yang menjadi dasar pengalihan serta pengaruh pengalihan tersebut terhadap peningkatan PAD.

4. Hasil penelitian ini diharapkan dapat menyempurnakan penelitian – penelitian sejenis berikutnya.

1.5 Sistematika Penulisan

Sistematika penulisan dalam penyusunan tugas akhir ini adalah sebagai berikut:

1. Bab I merupakan Pendahuluan yang terdiri atas latar belakang, rumusan masalah, tujuan penelitian, sistematika penulisan serta kerangka pemikiran. 2. Bab II Gambaran Umum Penulisan terdiri atas gambaran umum mengenai aktivitas umum dari topik penulisan, kajian teori yang relevan dengan penelitian terdiri atas konsep perpajakan, konsep pendapatan asli daerah, dan PBB-P2, metodologi yang digunakan untuk menganalisi tulisan, jenis dan sumber data yang digunakan dalam penelitian.

3. Bab III Analisis dan Pembahasan Data, dalam bab ini akan disajikan mengenai deskripsi data yang digunakan dalam penelitian sekaligus hasil analisis penelitian yang telah dilakukan.

4. Bab IV Kesimpulan dan Saran berisikan rangkuman pokok pembahasan dalam penelitian serta saran atau rekomendasi berdasarkan kesimpulan penelitian.

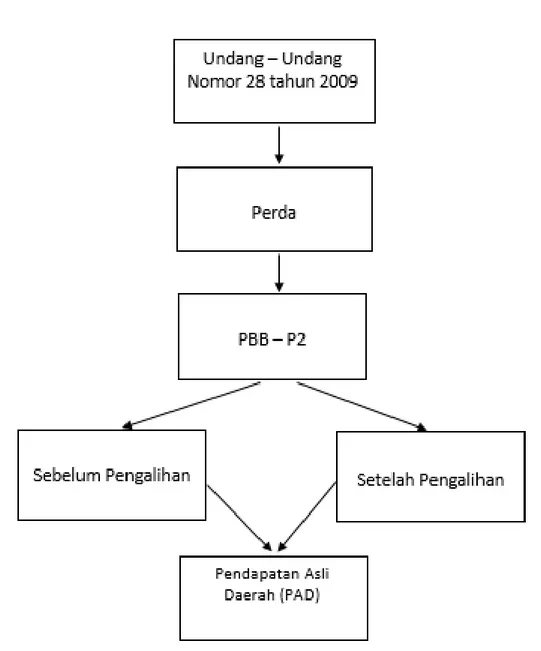

1.6 Kerangka Pemikiran

Dengan diterbitkannya Undang – undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, secara resmi PBB-P2 dialihkan menjadi pajak daerah. Dengan pengalihan ini, diharapkan pemerintah daerah dapat semakin mengoptimalkan potensi masing – masing daerahnya untuk meningkatkan pembangunan daerah. Dalam peraturan ini, masa transisi

pengalihan PBB-P2 menjadi pajak daerah dimulai sejak tanggal 1 Januari 2010 sampai dengan 31 Desember 2013. Selama masa transisi ini, pemerintah daerah yang sudah siap melakukan pengalihan diperbolehkan untuk daerah yang telah siap melakukan pemungutan dengan sebelumnya menentukan Peraturan Daerah terkait pemungutuan PBB-P2. Sebaliknya daerah yang belum menetapkan peraturan daerah mengenai PBB-P2 sampai dengan batas masa transisi yaitu tanggal 31 Desember 2013, maka daerah tersebut tidak diperkenankan melakukan pemungutan PBB-P2, dan masyarakat daerah tersebut tidak dibebani kewajiban untuk membayar PBB-P2

Sejalan dengan undang – undang tersebut, Pemerintah Daerah Kabupaten Bantul melalui Peraturan Bupati Bantul Nomor 18 Tahun 2011 tentang Pajak Bumi dan Bangunan Perdesaan dan Perkotaan secara resmi menetapkan PBB-P2 menjadi Pendapatan Asli Daerah. Melalui peraturan daerah tersebut PBB-P2 secara resmi akan masuk ke dalam pendapatan asli daerah mulai dengan tahun 2013.

Dalam penelitian ini akan dibahas mengenai bagaimana pengaruh pengalihan PBB-P2 terhadap PAD Kabupaten Bantul. Berikut ini adalah kerangka pemikiran dalam penelitian ini :