PENDAHULUAN a. Latar belakang - View Journal

Teks penuh

Gambar

Garis besar

Dokumen terkait

Brosur Diklat Kewirausahaan Mahasiswa yang memperoleh nilai terbaik dengan ranking bagus dalam pre-requisite test perkuliahan Kewirausahaan (KWU), dan sudah berpengalaman

Sampel 1 (kiri) dibuat dengan melarutkan kitosan sisik ikan bandeng ke dalam asam asetat terlebih dahulu hingga larutan menjadi homogen yang kemudian dicampurkan

11. Teman-teman SDN Dinoyo VI khususnya Dear, Reo, Ardi, Yoga, Aris, Manggala, Ratna, Nova, Nanang, Riska dan teman-teman sd yang lain tidak bisa disebutkan satu

Di Indonesia Undang- Undang Nomor 36 Tahun 2009 (ketentuan khusus) lebih spesifik aturannya di dalam kasus pengguguran kandungan korban pemerkosaan dari pada

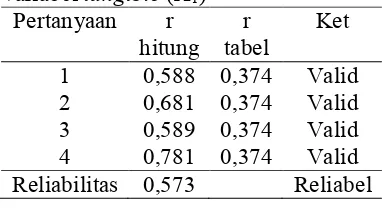

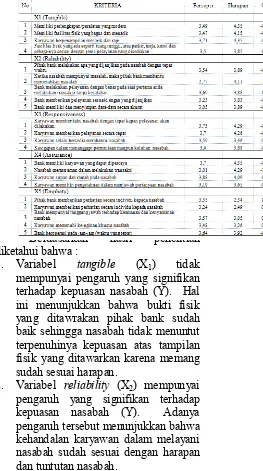

Hasil penelitian tingkat kepuasan pasien pada aspek tangible berdasarkan pekerjaan diperoleh hasil sebagian besar kepuasan dirasakan oleh responden yang bekerja (82,1%)..

Apa yang mempertahankan keutuhan lengkung gen dari suatu spesies, yang menyebabkan anggota-anggota spesises tersebut lebih mirip satu sama lain dibandingkan

Proses retort dilakukan pada suhu di atas ?90o A $1?1o C' baik untuk kaleng logam maupun Proses retort dilakukan pada suhu di atas ?90o A $1?1o C' baik untuk kaleng logam

“… dengan berdasar kepada: ke-Tuhanan, dengan kewajiban menjalankan syari’at Islam bagi pemeluk-pemeluknya, menurut dasar kemanusiaan yang adil dan beradab, persatuan Indonesia,