Jur nal Riset Manajemen dan Bi snis (JRMB) Fakul tas Ekonomi UNIAT Vol.2, S1, September 2017: 201 – 214 P-ISSN 2527–7502 E-ISSN 2581-2165

PENGARUH

KARAKTERISTI K

PERUSAHAAN

TERHADAP

PENGUNGKAPAN

TANGGUNG

JAWAB

SOSIAL

DENGAN

KEPEMILI KAN INSTITUSI ONAL SEBAGAI VARIABEL MODERASI

Niki Ratnasari

1, Iren Meita

2 1-2Akuntansi, Fakultas Bisnis Intitut Teknologi dan Bisnis Kalbis, Jakarta, Indonesia

E-mail kor espondensi: 1nikiratnasari02@gmail.com, 2iren.meita@kalbis.ac.id companies list ed i n Indonesia St ock Exchange (IDK) 2011-2015. Resear ch sampling used pur posi ve sampling t echnique. Ther e r esponsi bi lit y. Meanwhil e, i nst it utional ow ner ship weakens t he effect of fir m si ze on t he di sclosur e of soci al r esponsibilit y. While, instit uti onal owner ship weakens t he effect of fi rm age and lever age on t he discl osur e of social r esponsi bilit y.

Peneli tian ini ber tujuan untuk menganalisi s pengar uh kar akter i st ik per usahaan ter hadap pengungkapan cor por at e social r esponsibil ity dengan kepemilikan institusional sebagai var iabel moder ati ng. Popul asi dalam penel itian i ni adal ah per usahaan manufaktur yang t er daftar di Bur sa Efek I ndonesia (IDK) 2011-2015, menggunakan tekni k pur posive sampling sehi ngga di per oleh 22 sampel yang memenuhi kr it er i a. Regr esi li ni er ber ganda di gunakan unt uk menguji hipotesi s. Hasil penelitian menunjukkan bahwa ukur an per usahaan, umur per usahaan, dan pengar uh ber pengar uh si gnifi kan ter hadap tanggung jawab sosial per usahaan; dan ukur an per usahaan secar a simultan, umur per usahaan, dan pengar uh ber pengar uh signifikan t er hadap tanggung j awab sosial perusahaan. Sementar a i tu, kepemilikan i nsti tusi onal melemahkan pengar uh ukur an per usahaan ter hadap pengungkapan tanggung jaw ab sosial. Sementar a, kepemil ikan i nsti tusi onal melemahkan pengar uh usia per usahaan dan pengar uh t er hadap pengungkapan tanggung jaw ab sosial.

1.

Pendahuluan

Isu mengenai tanggung jawab sosi al per usahaan atau Cor por at e Soci al Responsibilit y (CSR) di Indonesia telah banyak dibicar akan dan menjadi pusat per hati an bagi masyar akat dan pemer intah. Cor por at e Social Responsibili t y (CSR) adalah sebuah bentuk kegiat an t anggung jawab sosial per usahaan ter hadap l ingkungan di sekitar mer eka ber oper asi.

Salah satu kejadian monumental ter jadi sebagai t ragedi alam nasi onal adalah sembur an lumpur lapindo, Sidoar jo akibat kel alaian ekspl oi tasi migas. Bencana ini, melantar kan penduduk lebih dar i satu kecamatan, ser ta ti dak sedi ki t per usahaan har us kehilangan usaha dengan mer umahkan r ibuan kar yaw an (Hadi, 2011:11-13). Dengan adanya per isti wa t er sebut, menujukkan bahw a masih lemahnya pelaksanaan dan pener apan kegiatan CSR di Indonesia.

Untuk it u, pemer int ah telah mengeluar kan beber apa per at ur an undang-undang di mana setiap per usahaan di Indonesia w aji b untuk melakukan per t anggung jawaban sosial sesuai dengan yang telah di at ur , ant ar a l ain: Per atur an pemer intah No. 47 Tahun 2012 tent ang Tanggung Jawab Sosial Dan Lingkungan Per ser oan Ter batas pasal 4, yang beri si:

“Tanggung jawab sosi al dan li ngkungan dil aksanakan oleh Dir eksi ber dasar kan r encana kerj a t ahunan Per ser oan set el ah mendapat kan per set ujuan Dewan Komisar is at au RUPS sesuai dengan anggar an dasar Per ser oan, kecuali dit ent ukan lain dalam per at ur an per undang-undangan” (www.hukumonl ine.com, 22 Febr uar i 2017).

Namun, seti ap per usahaan memil iki faktor -faktor yang ber beda-beda dalam melakukan pengungkapan per t anggungjawaban sosi al meski pun per usahaan ter sebut masih dalam satu jeni s usaha yang sama. Faktor -faktor yang ber beda dalam mempengar uhi pengungkapan per tanggungjawaban sosial per usahaa disebut dengan kar akater istik per usahaan. Dalam hal ini, peneliti memili h ukur an (size) per usahaan, umur (age) per usahaan dan lever age sebagai kar akter istik per usahaan.

Ukur an per usahaan ser ingkal i dijadikan var iabel dalam melakukan pengungkapan tanggung jawab sosial. Kebanyakan per usahaan besar akan melakukan mengungkapkan infor masi lebih banyak dar i pada per usahaan kecil. Hal ter sebut, kar ena per usahaan besar akan menghadapi r esi ko pol itik yang lebih besar di banding per usahaan keci l (Nugroho, 2016:6). Hasil peneli tian sebelumnya yang dil akukan ol eh Nur siam dan Gemitasar i (2013:196), menyatakan bahwa ada hubungan signifikan ant ar a ukur an per usahaan ter hadap pengungkapan tanggung jawab sosial. Sement ar a Putr i (2009:1) tidak menemukan hubungan signi fikan antar a kedua var iabel ter sebut.

Umur per usahaan menunjukkan sudah ber apa lama per usahaan mampu ber t ahan dar i awal mul ai per usahaan sampai sekar ang. Hasil penel itian yang dilakukan ol eh Yusuf (2011:571), menyatakan bahwa umur per usahaan ber pengar uh t er hadap pengungkapan tanggung jawab sosial. Faktor lainnya yang dapat mempengar uhi adal ah Lever age. Menur ut Mar diyanto (2009:247), lever age yang mampu menghasi lkan l aba yang lebi h besar tetapi , lever age juga dapat menimbulkan potensi ker ugian. Apabi la tingkat l ever age tinggi at au besar , maka per usahaan cender ung untuk mengur angi tingkat lever age atau mengur angi pr opor si ut angnya dan begi tu juga sebaliknya. Adanya hubungan yang ti dak signifikan antar a lever age ter hadap pengungkapan tanggung jawab sosi al yang di lakukan oleh Dewi dan Pr iyadi (2015:18). Hal ber beda yang di lakukan oleh Yusuf (2011:571), yang menyat akan adanya hubungan si gnifikan ant ar a lever age ter hadap pengungkapan tanggung jaw ab sosial.

Adnantar a (2013:107) bahwa kepemili kan i nsti tusi onal ber pengar uh t er hadap pengungkapan tanggung jaw ab sosial.

Selain dar i faktor -faktor yang tel ah diur aikan t er sebut, adanya pengungkapan t anggung jawab sosi al yang dil akukan oleh per usahaan maka akan memper lihatkan adanya sisi per tanggungjawaban ol eh per usahaan yang ditunjukkan dalam lapor an t ahunan per usahaan. Per usahaan yang melakukan pengungkapan tanggung jaw ab sosial dihar apkan akan memper oleh signal balik dar i par a st akeholder. Hal ini ber maksud bahwa per usahaan yang mener apkan per tanggungjawaban mendapat kan r espon posit if atau sinyal posi tif dar i par a st akeholder. Dengan demi kian, muncul teor i sinyal dapat memper kuat per usahaan untuk memil iki tanggung jawab ter hadap lingkungan sekitar nya.

Per umusan masalah dal am peneli tian i ni adalah apakah ukur an perusahaan ber pengar uh ter hadap pengungkapan tanggung jaw ab sosi al ; apakah umur per usahaan ber pengar uh ter hadap pengungkapan t anggung jawab sosi al; apakah lever age ber pengar uh ter hadap pengungkapan tanggung jawab sosi al ; apakah umur per usahaan, ukur an per usahaan, dan lever age ber pengar uh ter hadap pengungkapan tanggung jawab sosi al ; apakah kepemili kan institusional memper kuat atau memper l emah pengar uh ukur an per usahaan ter hadap pengungkapan tanggung j awab sosial; apakah kepemili kan institusional memper kuat at au memper lemah pengar uh umur per usahaan ter hadap pengungkapan t anggung jaw ab sosial , dan apakah kepemili kan instit usional memper kuat atau memper lemah pengar uh leverage ter hadap pengungkapan tanggung jawab sosial.

2.

Litelature Review

Akibat aktivitas-aktivitas per usahaan yang tidak ber tanggung j awab telah menyebabkan ker ugian bagi beber apa pihak, khusus untuk masyar akat sekitar . Ol eh kar ena itu, per usahaan dituntut untu k tidak hanya ber tanggung jawab at as pi hak pemi lik (shar eholder) saja tetapi juga har us ber t anggung jawab atas sosi al (st akeholder). Menur ut Hadi (2011:93), st akeholder adalah semua pihak bai k inter nal maupun ekst er nal yang memil iki hubungan bai k ber sifat mempengar uhi maupun di pengar uhi , ber sifat langsung maupun t idak l angsung oleh per usahaan.

Menur ut Luk et al. (2005) dal am Hadi (2011:93) menyat akan bahwa “St akeholder is a gr oup or an indi vidual who can affect, or be affect ed by, t he success or failur e of an or ganizat ion”

Definisi ter sebut mener angkan bahw a, st akehol der mer upakan pihak int er nal maupun ekster nal, seper t i: pemer i ntah, per ushaan pesaing, masyar akat seki tar , li ngkungan i nter nasi onal, lembaga di luar per usahaan, lembaga pemer hati l ingkungan, par a peker ja per usahaan, kaum minor i tas dan lain sebgaainya yang keber adaanya sangat mempengar uhi dan dipengar uhi per usahaan (Hadi , 2011:93-94).

Per usahaan hendaknya menjaga r eput asi nya, yaitu dengan menggeser pol a or i entasi (t ujuan) yang semula semata-mat a diukur dengan economic measur ement yang cender ung shar eholder or ient at i on ke ar ah memper hitungkan faktor sosi al sebagai wujud kepeduli an dan keber pihakan ter hadap masalah sosial kemasyar akat an (st akehol der or ient ation) (Hadi, 2011:95).

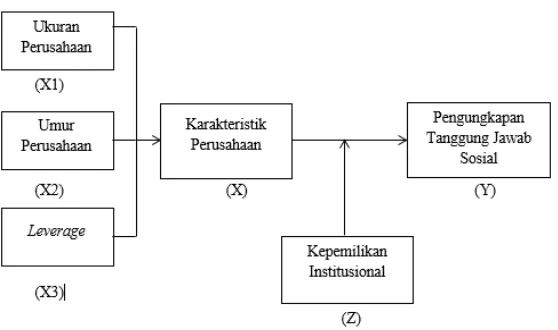

Ker angka pemi kir an dan hipotesi s dalam peneli tian ini adalah bagaimana pengar uh var iabel X1, X2, dan X3 ter hadap var iabel Y baik secar a par sial dan simult an. Selain itu, ber kai tan juga dengan bagaimana var iabel Z memper kuat atau memper l emah var i abel X1, X2, dan X3 ter hadap var i abel Y secar a par si al. Model penel itian i ni dapat dil ihat pada Gambar 1.

Gambar 1 Model Penel itian Sumber : Dat a Telah Diolah Peneliti

3.

Metode

3.1. Desain Penelitian

Peneliti an ini adalah penel itian kuant itatif yang mer upakan dat a sekunder . Penel itian kuant itatif adalah suatu car a unt uk menguji sasar an t eor i dengan mengkaji hubungan ant ar a beber apa var i abel. Beber apa vari abel ini dapat diukur , khususnya dalam beber apa instr umen, sehingga dat a yang sudah ditandai dengan nomor bisa dianali sis dengan menggunakan pr osedur st atisti k (Cr eswell , 2014:352). Data yang digunakan dalam peneliti an adalah data sekunder . Datanya ber upa lapor an keuangan dan lapor an tahunan per usahaan pada tahun 2011 sampai 2015 yang ter daftar di Bur sa Efek Indonesia (BEI). Alasan peneliti memilih data pada tahun 2011 sampai 2015, kar ena lapor an keuangan tahunan per usahaan pada t ahun 2011 sampai 2015 adalah data ter bi tan ter bar u dar i per usahaan. Dat a peneliti an diper ol eh dar i websit e Bur sa Efek Indonesia (BEI).

3.2. Populasi dan Sampel

Populasi dar i peneliti an i ni adalah per usahaan LQ45 yang t er daftar di Bur sa Efek Indonesi a (BEI). Per i ode amat an selama 5 tahun, yai tu pada per iode 2011 sampai 2015. Tekni k pengambilan sampel pada penel itian ini adalah nonpr obabilit y dengan menggunakan tekni k pur posi ve sampli ng. Sampel yang di gunakan adalah per usahaan LQ45 yang ter daftar di Bur sa Efek Indonesi a (BEI) sesuai dengan kr i ter ia-kr iter ia yang telah di tetapkan ol eh peneliti . Dalam peneliti an ini, total sampel ter dir i dar i 22 sampel yang telah dipilah sesuai dengan kr i ter i a yang ditentukan penelit i.

3.3. Pengukuran

Menur ut Char i r i dan Ghozali (2007:93) dalam Bahr i dan Cahyani (2016), pengungkapan at au di sclosure dapat diar tikan sebagai pember i an i nfor masi ber manfaat bagi pihak-pihak yang ber kepentingan ter hadap infor masi ter sebut.

Pengungkapan tanggung jaw ab sosial pada lapor an tahunan per usahaan di ukur menggunakan proksi CSRD ber dasar kan indikat or Global Repor t ing initiative (GRI ) ver si 3.1 yang di per oleh dar i wesbsite r esmi (w ww.global r epor ting.or g). Global Repor t i ng I ni tiat ive (GRI) mer upakan ker angka pelapor an untuk membuat lapor an tahunan yang t er dir i dar i pr i nsip-pr insip pelapor an, panduan pel apor an dan standar pengungkapan ( Putr i, 2009:12). Tot al i tem pengungkapan sejumlah 84 item. Indi kator -indi kator t er sebut ter di r i dar i ekonomi, li ngkungan dan sosi al .

Nil ai 1 = Jika ter dapat infor masi mengenai pengungkapan tanggung jawab sosial pada lapor an t ahunan per usahaan

Nil ai 0 = Jika tidak ter dapat infor masi mengenai pengungkapan tanggung jawab sosial pada lapor an tahunan per usahaan

Rumus per hitungan indeks CSRD, sebagai ber i kut:

= ∑

Keter angan:

CSRDIj = Indeks pengungkapan tanggung jawab sosial per usahaan

∑Xij = Jumlah item yang diungkapkan per usahaan. Jika 1 = diungkapkan; 0 = tidak diungkapkan Nj = Juml ah kr it er i a pengungkapan tanggung jawab sosial untuk per usahaan

Ukuran Perusahaan (Variabel Independen)

Ukur an per usahaan diukur ber dasar kan dengan l ogar it ma dar i total aktiva per usahaan pada akhi r tahun, kar ena nil ai dan sebar annya yang besar dibandingkan vari abel yang lain (Fahr i qzi ,2010:43). Ber ikut adal ah r umus ukur an per usahaan: Size = l ogTotal Akti va per usaan

Umur Perusahaan ( Variabel Independen)

Umur per usahaan menunjukkan bahw a per usahaan tet ap eksis dan mampu ber sai ng (Apr il liani, 2017:5). Umur per usahaan dihitung dar i tahun per t ama kali per usahaan li st ed (ter daftar ) di BEI hi ngga tahun saat dijadikan sampel penel itian ( Putr i, 2009:13). Ber ikut adal ah r umus umur per usahaan: Age = Tahun ke n penelitian – tahun pertama kali tercatat di BEI

Lever age ( Variabel I ndependen)

Lever age adal ah alat pengukur besar nya akti va yang dibi ayai dengan hutang yang ber asal dar i kr editur yang digambar kan dengan modal (Apr ill iani, 2017:5). Dal am penelit ian ini, tingkat lever age diukur dengan Debt To Equit y Rat io(DER).

Ber ikut adal ah r umus debt t o equi t y r at io:

= %

Kepemilikan I nstitusional (Variabel Moderasi)

Kepemi likan institusional diukur ber dasar kan juml ah kepemi likan saham yang di mili ki oleh institusi yang dibandingkan dengan jumlah saham yang ber edar yang dilihat dar i lapor an keuangan per usahaan LQ45, selama per i ode penelit ian.

Ber ikut r umus kepemilikan institusional :

. = 100%

3.4. Metode Analisis Data

Analisis Regresi Linier Berganda

Uji r egr esi ber ganda di lakukan untuk menget ahui pengar uh var iabel X dengan var i abel Y dan var i abel Z. Dengan per samaan model r egr esi, sebagai ber ikut:

Y = α + β1X1+ β1X1Z + ε

Keter angan:

Y = Pengungkapan Tanggung Jawab Sosial α = Konstant a

β1, β2, β3 = Koefisi en r egr esi

X1 = Ukur an Per usahaan

X2 = Umur Per usahaan

X3 = Lever age

Z = Kepemili kan Institusional ε = Er r or

4.

Hasil dan Pembahasan

4.1.Uji Asumsi Hasil Uji Normalitas

Menur ut Ghozali (2016:134), uji nor malit as dil akukan unt uk mengetahui apakah dalam model r egr esi, var i abel pengganggu atau r esidual memil iki distr ibusi nor mal. Gambar 2 adal ah hasil uji nor malitas dengan gr afik Hi stogr am, Gambar 3 adalah hasil uji nor mal itas dengan Pr obabilit y Plot, dan Gambar 4 adal ah hasil uji nor malitas Kolmogr ov-Smirnov.

Sumber : Output SPSS 23

Gambar 2. Uji Nor mal itas dengan Hi st ogr am dan P-P Plot

Ber dasar kan t ampilan gambar 2 dapat disimpul kan bahwa model r egr esi t el ah memenuhi asumsi nor malitas, kar ena gr afi k Hi st ogr am menunjukkan pol a dengan distr ibusi nor mal dan gr afik Nor mal Pr obabilit y Pl ot ter lihat ti tik-ti tik menyebar mengikuti ar ah gar is diagonal. Ol eh kar ena i tu model r egr esi l ayak unt uk dijadikan dal am peneliti an i ni.

Hasil Uji Multikolinieritas

Tabel 1 Hasil Uji Multikolinieritas

Colli near ity Stati stics

Mode l

Toler ance VIF

1 (constant)

Ukur an Per usahaan .985 1.015

Umur Per usahaan .957 1.045

Lever age .915 1.093

Kepemi likan Institusional .961 1.041

Sumber : Dat a Telah Diolah peneliti

Ber dasar kan Tabel 1 menunjukkan bahwa var iabel ukur an per usahaan, umur per usahaan, lever age, dan kepemil ikkan instit usional memili ki nilai t oler ance sebesar 0,985, 0,957, 0,915, dan 0,961. Nilai VIF dar i masing-masing var iabel menunjukkan hasi l 1,015, 1,045, 1,093, dan 1,041, sehingga dapat di simpulkan bahw a ti dak ter jadi mult ikol inear it as.

Hasil Uji Autokorelasi

Menur ut Ghozal i (2016:107), uji autokor elasi menguji apakah dalam model r egr esi linear memiliki kor elasi antar a kesalahan pengganggu pada per i ode t dengan kesalahan pengganggu pada per iode t-1 (sebelumnya). Uji i ni di lakukan untuk menguji apakah t er dapat autokor elasi at au ti dak. Dalam pengujian i ni menggunakan Uji Dur bi n Wat son (DW Test). Ji ka angka Dur bin Watson di antar a -2 hi ngga +2, maka tidak ter jadi autokor elasi.

Tabel 2 Hasil Uji Autokorelasi

Model Dur bi n-Watson

1 1.191

Sumber : Dat a Telah Diolah Peneliti

Ber dasar kan Tabel 2 menunjukkan bahwa hasi l Dur bin-Wat son sebesar 1,191 at au yang ber ar ti ni lai ter sebut ter letak diantar a -2 sampai dengan +2, sehingga dapat disi mpulkan bahwa tidak ter jadi autokor elasi.

Hasil Uji Heteroskedastisitas

Uji heter oskedast isitas untuk menget ahui apakah model r egr esi ter jadi adanya keti daksamaan var i ance dar i satu var iabel pengamat an ke pengamatan yang lain. Model r egr esi yang bai k adalah tidak ter jadi heter oskedast isitas (Ghozali, 2016:134). Dalam uji heter oskedasti si tas i ni menggunakan uji scat t er plot dan uji whi t e.

Uji Scatter Plot

Sumber : Output SPSS 23 Gambar 3 Hasil Uji Scat t er Plot

Menur ut Ghozal i (2016:136), dar i hasil gambar 4 menunjukkan bahw a ti tik-ti tik menyebar secar a acak dan tidak membent uk pola ser ta ter sebar baik diat as maupun di bawah angka 0 pada sumbu Y. dengan hasil ter sebut, maka dapat di simpulkan tidak ter jadi heter oskedastisi tas.

4.2. Hasil Analisis Linear Regresi Berganda

Uji r egr esi li near ber ganda di lakukan untuk mengetahui sejauhmana hubungan antar a var iabel independen ter hadap var iabel dependen dan dengan var iabel moder asi. Ber ikut i ni adalah hasil per hitungan r egr esi li near ber ganda dengan menggunakan SPSS 23 sebagai ber i kut:

Tabel 3 Hasil Persamaan 1 Coefficient sa

Unst andar dized Coefficients

Model B

1 (Constant ) -.611

Ukur an per usahaan -.037

Moder at 1 .028

Sumber : Dat a Telah Diolah Peneliti

Dengan per samaan anali si s r egr esi ber ganda yang di r umuskan sebagai ber ikut:

Y = 0,611 – 0,037X1 + 0,028X1Z + ε

Tabel 4 Hasil Persamaan 2

Coefficientsa

Unstandar dized Coefficients

Model B

1 (Constant ) .698

Umur per usahaan -.022

Moder at2 .011

Sumber : Dat a Telah Diolah Peneliti

Dengan per samaan anali si s r egr esi ber ganda yang di r umuskan sebagai ber ikut:

Y = 0,698 – 0,022X2 + 0,011X2Z + ε

Dar i per samaan di atas dapat menujukkan bahw a nilai konstanta sebesar 0,698, dengan ar ti bahw a jika umur per usahaan t et ap at au konst an, maka pengungkapan tanggung jaw ab sosi al sebesar 0,698. Nilai koefisi en r egr esi var iabel ukur an per ushaan sebesar -0,022, dengan ar ti an bahw a jika umur per usahaan semaki n r endah, dengan asumsi var iabel yang lain tetap at au konst an, maka akan ter jadi penur unan pengungkapan tanggung jaw ab sosial akan sebesar 0,022. Nilai koefisien r egr esi moder asi dimana kepemil ikan institusional sebesar 0,011 memi liki efek positif. Dalam hal i ni semakin tinggi moder asi kepemil ikan institusional maka pengar uh umur per usahaan t er hadap pengungkapan t anggung jawab sosial akan mengalami peni ngkatan.

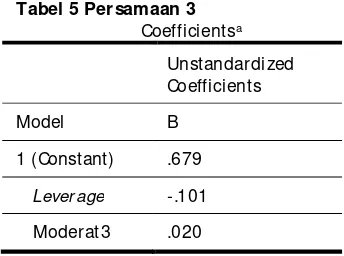

Tabel 5 Persamaan 3 Coefficient sa

Unstandardized Coeffici ents

Model B

1 (Constant) .679

Lever age -.101

Moder at 3 .020

Sumber : Dat a Telah Diolah Peneliti

Dengan per samaan anali si s r egr esi ber ganda yang di r umuskan sebagai ber ikut:

Y = 0,679 – 0,101X3 + 0,020X3Z + ε

Hasil Uji Hipotesis

Uji hipot esi s mer upakan suatu pr osedur yang akan menghasi lkan suatu keputusan, yai tu keput usan dalam mener ima at au menolak hipotesi s ini (Misbahuddin dan Hasan, 2013:38). Pengujian hi potesis yang digunakan dalam peneli tian ini adal ah uji signifikansi simultan (Uji F), uji koefisien r egr esi par sial (Uji t ), uji koefisien det er mi nasi (R2), dan uji Moder at ed Regressi on Analysis ( MRA).

Uji Signifikansi Simultan (Uji F)

Uji F dilakukan untuk menget ahui apakah model r egr esi yang digunakan dal am penel iti i ni layak at au ti dak. Ber ikut ini adalah uji signifikansi simultan (uji F), yait u

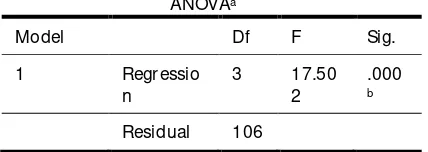

Tabel 6 Hasil Uji F

ANOVAa

Model Df F Sig.

1 Regr essi o n

3 17.50 2

.000

b

Residual 106

Sumber : Dat a Telah Diolah Peneliti

Ber dasar kan t abel 8, hasil dar i ol ah data spss diatas didapat kan bahw a nil ai sig-f sebesar 0,000 < 0,05, maka model r egr esi dapat digunakan untuk menunjukkan pengar uh var iabel i ndependen ter hadap var iabel dependen atau dapat dinyatakan bahw a ukur an per usahaan, umur per usahaan, dan lever age secar a ber sama-sama ber pengar uh ter hadap pengungkapan tanggung jaw ab sosi al .

Uji Koefisien Regresi Parsial (Uji t)

Menur ut Ghozali (2016:97), Uji stati stik t pada dasar nya menunjukkan seber apa jauh pengar uh var i abel penjelas/ i ndependen secar a indi vi dual dalam mener angkan var iasi var iabel dependen.

Tabel 7 Hasil Uji t

Coeffi cientsa

Model Sig.

1 (Const ant) .000

Ukur an per usahaan .002

Umur Per usahaan .000

Lever age .000

Sumber : Dat a Telah Diolah peneliti

Pada Tabel 9, menunjukkan hasi l uji t vari abel ukur an perusahaan (X1) memil iki nilai signi fikansi 0,002 < 0,05. Var i abel umur perusahaan (X2) memi liki nilai si gnifikansi 0,000 < 0,05. Var iabel lever age (X3) memil iki nilai si gnifikansi 0,000 < 0,05. Hasil ter sebut menujukkan seti ap var iabel ber pengar uh secar a signifikan ter hadap pengungkapan tanggung jawab sosi al (Y).

Uji Koefisien Determinasi (R2)

Menur ut Ghozal i (2016:95), uji koefisien det er mi nasi (R Squar e at au R2) ber tujuan untuk mengukur

Tabel 8 Hasil Koefisien Determinasi

Model Summary

Model Adjusted R Squar e

1 .312

Sumber : Data Telah Diolah Peneli ti

Ber dasar kan Tabel 10 menunjukkan bahwa ni lai R squar e sebesar 0,312 at au 31,2 % yang ber ar ti var i asi dar i keti ga var i abel bebas, yait u ukur an per usahaan, umur per usahaan, dan l ever age mempengar uhi var i asi var i abel t er i kat ( pengungkapan t anggung jawab sosial). Sedangkan si sanya 68,8 % dapat dijelaskan ol eh var iabel l ai nnya yang ti dak dimasukkan dalam model r egr esi.

Uji Interaksi atau Moder ated Regr ession Analysis ( MRA)

Uji inter aksi adal ah salah satu apl ikasi per hitungan unt uk r egr esi li near ber ganda dimana ter dapat per samaan yang mengandung unsur per kali an dua atau lebi h var iabel independen. Hasil dar i uji MRA adal ah:

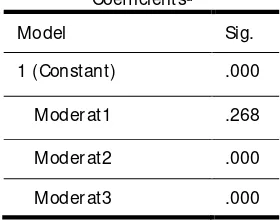

Tabel 9 Hasil Uji MRA

Coefficient sa

Model Sig.

1 (Constant ) .000

Moder at1 .268

Moder at2 .000

Moder at3 .000

Sumber : Dat a Telah Diolah Peneliti

Jika nil ai si gnifikan <0,05, maka var iabel moder asi mampu memoder asi var iabel independen ter hadap var iabel dependen. Var i abel moder at 1 adalah nilai hubungan antar a ukur an per usahaan (X1) ter hadap pengungkapan t anggung jawab sosial (Y) dengan kepemil ikan institusional (Z). Var iabel moder at 2 adalah nilai hubungan ant ar a umur per usahaan ( X2) t er hadap pengungkapan tanggung jawab sosi al (Y) dengan kepemil ikan i nsti tusional (Z). Var iabel 3 adalah ni lai hubungan antar a lever age (X3) ter hadap pengungkapan t anggung jawab sosial (Y) dengan kepemilikan institusional (Z).

Ber dasar kan hasil di at as, nilai signi fikan moder at 1 menujukkan hasil yang tidak signi fikan, yaitu 0,268, sedangkan moder at 2 dan moder at 3 menunjukkan hasil signi fikan sebesar 0,000 dan 0,000.

Nil ai koefi si en par ameter pada var i abel moder at 1, 2, dan 3 menunjukkan hasil apakah var i abel kepemil ikan i nsti tusi onal (Z) dapat memper kuat atau memper lemah ukuran per usahaan (X1), umur per usahaan (X2), lever age (X3) ter hadap pengungkapan t anggung jawab sosi al (Y).

5.

Keter batasan dan Agenda Penelitian Mendatang

Peneliti an ini hanya mangambil per iode selama 5 tahun. Dihar apkan untuk penelit i selanjutnya dapat diper luas atau memper sempit per iode peneli tian. Di har apkan penel itian selanjut nya untuk menggunakan st andar pengungkapan tanggung jaw ab sosial dengan ver si ter bar u, yaitu GRI tanggung jawab sosi al ; apakah umur per usahaan, ukur an per usahaan, dan lever age ber pengar uh ter hadap pengungkapan tanggung jawab sosi al ; apakah kepemili kan institusional memper kuat atau memper l emah pengar uh ukur an per usahaan ter hadap pengungkapan tanggung j awab sosial; apakah kepemili kan institusional memper kuat at au memper lemah pengar uh umur per usahaan ter hadap pengungkapan t anggung jaw ab sosial , dan apakah kepemili kan instit usional memper kuat atau memper lemah pengar uh leverage ter hadap pengungkapan tanggung jawab sosial.

Ber dasar kan hasil analisi s dapat disimpulkan : per tama, ukur an per usahaan ber pengar uh signi fikan ter hadap pengungkapan tanggung j awab sosial. Kedua, ukur an per usahaan ber pengar uh signi fikan ter hadap pengungkapan tanggung jawab sosial . Ket iga, l ever age ber pengar uh signifikan ter hadap pengungkapan tanggung jawab sosi al . Ke-empat, ukur an per usahaan, umur per usahaan, dan lever age secar a ber samaan ber pengar uh signi fikan ter hadap pengungkapan t anggung jaw ab sosi al . Keli ma, kepemili kan insti tusi onal memper lemah pengar uh ukur an per usahaan ter hadap pengungkapan tanggung jaw ab sosial. Ke-enam, kepemilikan inst itusional memper kuat pengar uh umur per usahaan ter hadap pengungkapan tanggung jaw ab sosial. Ketujuh, kepemilikan institusional memper kuat pengar uh lever age ter hadap pengungkapan tanggung jawab sosial.

Ber dasar kan kesimpulan ter sebut maka, unt uk per usahaan dapat lebih memper hati kan dan melakukan pengungkapan tanggung jawab sosial, sehi ngga tidak hanya untuk memper hatikan kepenti ngan sendir i mel ai nkan kepenti ngan sosial. Untuk i nvestor dan calon investor perusahaan yang ber kategor i hi gh pr ofile yang t er daftar di Bur sa Efek Indonesia agar lebi h seksama dan lebih memper hati kan aspek pengungkapan tanggung j awab sosial per usahaan sebagai per timbangan untuk melakukan investasi.

Daftar Pustaka

Adnantar a, K. F. (2013). “Pengar uh Str uktur Kepemilkan Saham Dan Cor por at e Soci al Responsibilit y Pada Nil ai Per usahaan”. Jur nal Buletin Studi Ekonomi, Vol. 18, No. 2. Agustus 2013.

Ansofino, et al. (2016). Buku Ajar Ekonometr i ka. Yogyakar ta: Deepubli sh.

Bahr i, S. dan Cahyani, F. A. (2016). Pengar uh Kiner ja Li ngkungan Ter hadap Cor por at e Financial Per for mance Dengan Cor por at e Social Responsibilit y Di sclosur e Sebagai Var iabel Int er vening (Studi Empir i s pada Per usahaan Manufaktur yang Ter daftar di BEI)”. Jur nal Ekonomi: Univer si tas Kadiri. Vol. 1, No. 2, September .

Bangun, N. et al. (2012) .”Pengar uh Kepemilikan Manajer ial , Kepemil ikan I nsti tusi onal dan Pr ofit abil itas ter hadap Pengungkapan Cor por at e Soci alResponsibilit y pada Per usahaan yang Ter daftar di Bur sa Efek Indonesia”.Jur nal Akuntansi.Vol 12, No. 2.

Cr eswell , J.W. (2014). Resear ch Design:Pendekatan Kuali tatif, Kuantitati f, dan Mix.Yogyakar ta: Pustaka Pelajar

Fahr iqzi, A. (2011). “Faktor -Faktor yang Mempengar uhi Pengungkapan Cor por at e Social Responsi bilit y (CSR) Dal am Lapor an Tahunan Per usahaan (Studi Empir is pada Per usahaan Manufakt ur yang Ter daftar dalam Bur sa Efek Indonesi a)”. Fakultas Ekonomi. Univer si tas Diponegoro.

Ghozali, Imam (2016). Apli kasi Anali si s Multivar iat e Dengan Pr ogr am IBM SPSS 23. Semar ang: Badan Pener bit Univer si tas Di ponegor o.

Hadi , N. (2011). Cor por at e Social Responsibilit y. Yogyakar ta: Gr aha Ilmu.

Hendr iksen, E. (1998). Account ing Theor y. Fift h Edi tion. Diter jemahkan oleh Her man Wibowo: Teor i Akunti ng. Buku Satu, Edisi Kelima. Inter aksara, Bat am.

Her iwati, H. (2015). “Cor por at e Gover nance, Kar akt er i stik Per usahaan dan Pengungkapan Corpor at e Social Responsibilit y”. Jur nal Riset Akuntansi dan Per pajakan. Vol. 2, No. 2, Desember 2015, hal 203-217.

Mar diyanto, H. (2009). “Inti Sar i Manajemen Keuangan”. Pener bit: PT. Gr amedia Widiasar ana Indonesia.

Misbahuddin dan Hasan, I. (2013). Analisis Data Peneli tian dengan St ati stik. Jakar ta: Bumi Aksar a. Mubar ok, et al . ( 2015). “Pengar uh Kuantitas Penaw ar an Saham, Umur Per usahaan, Ukur an

Per usahaan ter hadap Ret ur n Saham 7 Har i Setel ah I po St udi Kasus Per usahaan Ter daftar I PO Per iode 2010-2012”.

Nasir , A. et al. “Pengar uh Kepemil ikan Manajer ial , Lever age, Pr ofitabili tas, Ukur an, Dan Umur Per usahaan Ter hadap Pengungkapan Infor masi Per tanggungj awaban Sosial Per usahaan Pada Per usahaan Food And Bever age Yang Ter daftar Di BEI”. Jur nal Ekonomi. Vol. 21, No. 4. Nur siam dan Gemitasar i, R. (2013). “Anali sis Faktor-Faktor Yang Mempengar uhi Pengungkapan

Tanggung Jawab Sosial Per usahaan ( Studi Empi r is pada Per usahaan Manufaktur yang Ter daftar di Bur sa Efek Indonesia Tahun 2009-2011)”. Pr oceedi ng Seminar Nasional dan Call For Paper s Sancall 2013, 978–979.

Nugr oho, I. A. (2016). “ Pengar uh Kar akter isti k Per usahaan dan Cor por at e Gover nance Ter hadap Pengungkapan Cor por at e Social Responsibili t y Pada Per usahaan Manufaktur Di BEI Tahun 2010-2014”. Sur akar t a.

Nur khin, A. (2010). “Cor por at e Gover nance dan Pr ofitabili tas, Pengar uhnya Ter hadap Pengungkapan CSR Sosial Per usahaan”. Jur nal Dinamika Akuntansi , Vol. 2, Mar et 2010. Ongkowi bowo, D.T. dan Hat ane, S.E. (2015). “Pengar uh Mar ket ingActivit y Ter hadap Pr ofitabili ty

dan Mar ket Value Per usahaan Retai l dan Pr oduksi Besar ” . Business Account i ng Review. Vol. 3. No. 1. Januar i 2015.

Putr i, C. D. (2009) “ Pengar uh Cor por at e Gover nance dan Kar akter istik Per usahaan Ter hadap Pengungkapan Tanggung Jawab Sosial Per usahaan Di Dalam Sust ainabi lit y Repor t (Studi Empir is Per usahaan yang Li st ed di BEI per iode 2008-2011)”. Fakultas Ekonomi. Univer si tas Neger i Padang.

Sar i , Y. D. (2013). I mplementasi Cor por at e Social Responsibilit y (CSR) Ter hadap Si kap Komuni tas Pada Pr ogr am Per usahaan (Studi Kuanti tatif I mplement asi CSR Ter hadap Sikap Komuni tas Pada Pr ogr am “St r eet Chil dr en Sponsor shi p” Migas Hess Indonesi a). Jur nal Ilmu Komunikasi (JIK), Vol. 3, No. 2. Pp.106-130.

Sawi r , A. (2004). Kebijakan Pendanaan dan Restr uktur isasi Per usahaan. Pener bit : PT Gr amedi a Pustaka Utama. Jakar ta.

Set yar ini, Y. & Par amitha, M. (2011). “Pengar uh Mekani sme Good Cor por at e Gover nance Ter hadap Cor por at e Social Responsi bilit y”. Jur nal Kewir ausahaan, Vol. 5, No. 2, Desember 2011.

Sugiyono. (2012). “Metodologi Penelit ian Pendidikan Pendekat an Kuant itatif Kualitati f”. Bandung. Alfabeta.

Suli styanto, H. S. (2012). Manajemen Laba (Teor i dan Model Empir is). Penebit: PT. Gr amedi a Wi di asar ana Indonesia. Jakar t a.

Wijaya, M. (2012). “Faktor -Faktor Yang Mempengar uhi Pengungkapan Tanggung Jawab Sosial Pada Per usahaan Manufaktur Yang Ter daftar Di Bur sa Efek Indonesia”. Jur nal Ilmi ah Mahasi swa Akuntansi, Vol. 1, No. 1, Januar i 2012.

Wolk, H. I . et al. (2013). “Account ing Theor y: concept ual i ssues in a polit ical and economi c envir onment”. By: SAGE Publicat ions, I nc.

Yusuf, M. (2011). Analisa Pengar uh Kar akter istik Per usahaan Ter hadap Tingkat Pegungkapan Tanggung Jaw ba Sosial Per usahaan Pada Per usahaan Hi gh Pr ofile Yang Ter catat Di Bur sa Efek I ndonesia Per iode 2005-2007)”. Binus Business Review, Vol. 2, No. 1. Mei 2011.

[ Online] . Di akses 15 Febr uar i 2017 dar i www.i dx.co.id

[ Online] . Di akses 22 Febr uar i 2017 dar i www.hukumonline.com