commit to user

PENGARUH KOMITMEN PROFESIONAL TERHADAP PERILAKU DISFUNGSIONAL AUDIT DENGAN VARIABEL INTERVENING

KOMITMEN ORGANISASI

(Studi Empiris pada Kantor Akuntan Publik di Wilayah Surakarta dan Yogyakarta)

Skripsi

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-syarat untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh:

YUYUN FAUZIA ATMAJATI NIM. F1310100

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

commit to user

ivHALAMAN PERSEMBAHAN

Karya ini penulis persembahkan kepada:

© Allah SWT

© Kedua orang tua

© Adikku

© Someone special

© Sahabatku “ALL IS WELL” (Ria, Tina)

© Teman-teman S1 Non reguler Akuntansi

commit to user

v MOTTOü “Man Jadda Wajada”: barang siapa yang bersungguh-sungguh, dia akan

mendapatkan (mahfudzoh)

ü “Man Shobaro Dzofiro”: siapa yang bersabar, dia pasti akan sukses

(mahfudzoh)

ü “Man Yazra’ Yahsud”: siapa yang menanam, dia akan menuai (mahfudzoh)

ü Sesungguhnya Allah tidak mengubah keadaan suatu kaum sehingga mereka

mengubah keadaan yang ada pada diri mereka sendiri (Q.S Ar-Ra’d: 11) ü Mimpi adalah kunci untuk kita menaklukkan dunia (laskar pelangi)

ü Kita tidak akan tahu apa yang akan terjadi jika kita tidak berani mencoba,

commit to user

vi KATA PENGANTARAssalamu’alaikum Wr.Wb.

Alhamdulillahhirobbil’alamin, segala puji hanya bagi Allah SWT atas segala

limpahan rahmat dan karunia-Nya sehingga penulis bisa menyelesaikan skripsi yang

berjudul “Pengaruh Komitmen Profesional terhadap Perilaku Disfungsional Audit

dengan Variabel Intervening Komitmen Organisasi (Studi Empiris pada Kantor

Akuntan Publik di Wilayah Surakarta dan Yogyakarta)”. Skripsi ini disusun untuk

memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta. Dalam penyusunan skripsi

ini, penulis mendapatkan banyak bantuan, bimbingan, motivasi dan saran dari

berbagai pihak. Oleh karena itulah penulis mengucapkan terima kasih kepada:

1. Dr. Wisnu Untoro, M.S. selaku Dekan Fakultas Ekonomi Universitas Sebelas

Maret Surakarta.

2. Drs. Santoso Tri Hananto, M.Si., Ak. selaku Ketua Program Studi Sarjana (S1)

Akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Prof. Dr. Rahmawati, M.Si., Ak. selaku dosen pembimbing skripsi atas

bimbingan, koreksi, dan saran sehingga skripsi ini dapat terselesaikan dengan

baik.

4. Drs. M. Agung Prabowo, M.Si., Ph.D., Ak. selaku dosen pembimbing

akademik.

5. Seluruh dosen dan segenap karyawan yang telah membantu dan memfasilitasi

commit to user

vii6. Bapak dan ibuku, “Ponirin, S.Pd. dan Sumiyati, S.Pd.” yang tak pernah berhenti

mendoakan, memberikan kasih sayang dan menjadi sumber motivasi bagi

penulis untuk melakukan segalanya yang terbaik.

7. Adikku tersayang Sutrisno Raharjo Hadi Atmaja terima kasih atas doa yang

selalu diberikan kepada penulis dalam penulisan skripsi ini.

8. Reza S K yang selalu memberi doa dan perhatian dalam penulisan skripsi ini.

9. Fatimah Achmad dan Herdiana Pravitasari Indramika teman seperjuangan

“scriptsweet”. Terimakasih atas semua bantuan yang diberikan, baik saat kuliah

sampai saat suka duka penyusunan “script” yang berakhir “so sweet”.

10. Ria dan Tina selaku sahabat sejak kuliah D3 yang sampai sekarang selalu

memberikan doa dan semangat untuk segala kesuksesan kita.

11. Semua kawan-kawanku Hapsari, Intan, Lia (Chil), Nisya, Arsi, Vita (Itha),

Putri, Gitta, Greaty, Mas Adit, Herman, Prihanto, Dion, Tohadi, Febri yang

pernah menjadi satu kelompok selama masa kuliah S1 ini dan Mas Bobby yg

sudah membantu memfasilitasi permasalahan kuliah.

12. Semua pihak yang tidak bisa disebutkan satu persatu.

Penulis menyadari sepenuhnya atas kekurangan dalam penulisan skripsi ini,

untuk itu kritik dan saran yang membangun sangat penulis harapkan demi keutuhan

skripsi ini. Semoga skripsi ini dapat bermanfaat bagi semua pihak.

Wassalamu’alaikum Wr.Wb.

Surakarta, Mei 2012

commit to user

viii DAFTAR ISIHALAMAN PERSETUJUAN PEMBIMBING ... Error! Bookmark not defined. HALAMAN PENGESAHAN... Error! Bookmark not defined.

commit to user

ixB. Populasi, Sampel dan Teknik Pengambilan SampelError! Bookmark not defined.

C. Definisi Operasional dan Pengukuran Variabel ... Error! Bookmark not defined.

b. Karakteristik Responden Berdasarkan Pendidikan ... Error! Bookmark not defined.

commit to user

xid. Karakteristik Responden Berdasarkan Lama Bekerja .... Error! Bookmark not defined.

3. Diskripsi Variabel Penelitian ... Error! Bookmark not defined. a. Perilaku Disfungsional Audit Error! Bookmark not defined. b. Komitmen Profesional... Error! Bookmark not defined. c. Komitmen Organisasi ... Error! Bookmark not defined. B. Analisis Data ... Error! Bookmark not defined. 1. Uji Validitas ... Error! Bookmark not defined. a. Uji Validitas Variabel Perilaku Disfungsional Audit ... Error! Bookmark not defined.

b. Uji Validitas Variabel Komitmen Profesional ... Error! Bookmark not defined.

c. Uji Validitas Variabel Komitmen Organisasi ... Error! Bookmark not defined.

commit to user

xiii1. Implikasi Teoritis ... Error! Bookmark not defined. 2. Implikasi Praktis ... Error! Bookmark not defined. DAFTAR PUSTAKA

commit to user

xiv DAFTAR TABELTabel 4.1 Daftar Kantor Akuntan Publik di Wilayah Daerah Istimewa Yogyakarta pada Tahun 2012 ... Error! Bookmark not defined. Tabel 4.2 Daftar Kantor Akuntan Publik di Wilayah Surakarta pada Tahun 2012 ... Error! Bookmark not defined. Tabel 4.3 Rincian Penyebaran Kuesioner pada Kantor Akuntan Publik Wilayah DIY dan Surakarta... Error! Bookmark not defined. Tabel 4.4 Rincian Pengiriman dan Pengambilan Kuesioner... Error! Bookmark not defined.

Tabel 4.5 Responden Berdasarkan Jenis Kelamin ... Error! Bookmark not defined. Tabel 4.6 Pendidikan Responden ... Error! Bookmark not defined. Tabel 4.7 Responden Berdasarkan Jabatan ... Error! Bookmark not defined. Tabel 4.8 Responden Berdasarkan Lama Bekerja ... Error! Bookmark not defined. Tabel 4.9 Statistik deskriptif variabel penelitian ... Error! Bookmark not defined. Tabel 4.10 Distribusi frekuensi variabel perilaku disfungsional audit ... Error! Bookmark not defined.

Tabel 4.11 Distribusi frekuensi variabel komitmen profesional Error! Bookmark not defined.

Tabel 4.12 Distribusi frekuensi variabel komitmen organisasi.. Error! Bookmark not defined.

Tabel 4.13 Uji Validitas Variabel Perilaku Disfungsional Audit ... Error! Bookmark not defined.

Tabel 4.14 Uji Validitas Variabel Komitmen Profesional ... Error! Bookmark not defined.

Tabel 4.15 Uji Validitas Variabel Komitmen Profesional ... Error! Bookmark not defined.

commit to user

Tabel 4.17 Uji Validitas Variabel Perilaku Disfungsional Audi Error! Bookmark not defined.

commit to user

xvicommit to user

xvii DAFTAR GAMBARGambar 2.1 Model Penelitian ... Error! Bookmark not defined. Gambar 3.1 Model Diagram Jalur... Error! Bookmark not defined. Gambar 4.1 Hasil Uji Heterokedastisitas – Persamaan Regresi KP dan KO ... Error! Bookmark not defined.

Gambar 4.2 Hasil Uji Heterokedastisitas – Persamaan Regresi KP, KO dan PDA ... Error! Bookmark not defined. Gambar 4.3 Hasil Uji Normalitas Data Persamaan Regresi KP dan KO ... Error! Bookmark not defined.

Gambar 4.4 Hasil Uji Normalitas Data Persamaan Regresi KP, KO dan PDA .. Error! Bookmark not defined.

commit to user

xvDAFTAR LAMPIRAN

1. Surat Ijin Penulisan Skripsi

2. Surat Permohonan Ijin Memperoleh Data dan Informasi untuk Penyusunan

Skripsi dari Fakultas

3. Surat Permohonan Pengisian Kuesioner Penelitian

4. Kuesioner Penelitian

5. Daftar Jawaban Responden

6. Hasil Olah Data SPSS

a. Analisis Deskriptif Statistik Responden

b. Analisis Deskriptif Statistik Variabel

c. Uji Kualitas Data

d. Uji Asumsi Klasik

ABSTRAK

PENGARUH KOMITMEN PROFESIONAL TERHADAP PERILAKU DISFUNGSIONAL AUDIT DENGAN VARIABEL INTERVENING

KOMITMEN ORGANISASI

(Studi Empiris pada Kantor Akuntan Publik di Wilayah Surakarta dan Yogyakarta)

YUYUN FAUZIA ATMAJATI F1310100

Tujuan penelitian ini adalah untuk menguji pengaruh komitmen profesional terhadap perilaku disfungsional audit dengan komitmen organisasi sebagai variabel

intervening.

Teknik pengambilan sampel dilakukan dengan teknik judgment sampling. Sampel dalam penelitian ini adalah auditor yang bekerja pada KAP di wilayah DIY dan Surakarta. Berdasarkan pada beberapa penelitian-penelitian terdahulu maka didapatkan rumusan masalah sebagai berikut: (1) Apakah terdapat pengaruh positif antara komitmen profesional terhadap komitmen organisasi, (2) Apakah terdapat pengaruh negatif antara komitmen organisasi terhadap perilaku disfungsional audit, (3) Apakah terdapat pengaruh negatif antara komitmen profesional terhadap perilaku disfungsional audit, (4) Apakah terdapat pengaruh tidak langsung antara komitmen profesional terhadap perilaku disfungsional audit melalui komitmen organisasi. Teknik analisis dilakukan dengan regresi dan path analysis setelah dilakukan uji validitas, reliabilitas dan uji asumsi klasik.

Hasil analisis dapat disimpulkan bahwa: (1) Hasil pengujian instrumen menunjukkan semua item valid dan reliabel setelah dua item pertanyaan dihapus karena tidak valid, (2) Hasil uji asumsi klasik bebas dari penyakit sehingga hasil analisis regresi bebas dari bias, (3) komitmen profesional berpengaruh positif secara langsung terhadap komitmen organisasi, (4) komitmen organisasi berpengaruh positif secara langsung terhadap perilaku disfungsional audit, (5) komitmen profesional tidak berpengaruh secara langsung terhadap perilaku disfungsional audit. (7) komitmen profesional tidak berpengaruh secara langsung terhadap perilaku disfungsional audit tetapi memiliki pengaruh tidak langsung terhadap perilaku disfungsional audit melalui komitmen organisasi sebagai variabel pemediasi.

commit to user

ABSTRACTTHE EFFECT PROFESSIONAL COMMITMENT TO DYSFUNCTIONAL AUDIT BEHAVIOR WITH ORGANIZATIONAL COMMITMENT AS

INTERVENING VARIABLE

(Empirical Study on Public Accountant in Surakarta and Yogyakarta)

YUYUN FAUZIA ATMAJATI F1310100

The purpose of this study is to examine the influences of professional commitment to dysfunctional audit behavior with organizational commitment as intervening variable.

The sampling technique is done by judgment sampling technique. The sample in this study is the auditors who work on the public accounting firms in the Yogyakarta and Surakarta area. Based on several previous studies, the problems are stated as follows: (1) Is there any positive influence between professional commitment to organizational commitment? (2) Is there any negative effects between the organization commitment to dysfunctional audit behavior? (3) Is there any negative effects between professional commitment to dysfunctional audit behavior? (4) Is there any indirect influence between professional commitment to dysfunctional audit behavior through organizational commitment? The technique analysis is done by regression analysis and path analysis after doing the test of validity, reliability and classic assumption test.

The results of the analysis can be concluded that: (1) The test instrument shows all items valid and reliable after two items are removed as not valid question, (2) the classical assumption test result free from the disturbance so that the result of the regression analysis is free from bias, (3) professional commitment direct positive effect on organizational commitment, (4) organizational commitment directly positive effect to the dysfunctional audit behavior, (5) professional commitment does not have directly affect to the behavior of dysfunctional audit. (7) professional commitment does not have directly affect to the behavior of dysfunctional audit but has indirect effect on the behavior of dysfunctional audit through organizational commitment as a intervening variable.

commit to user

1 BAB IPENDAHULUAN

A. Latar Belakang Masalah

Aktivitas di Bursa Efek Indonesia kini mengalami perkembangan yang

sangat pesat. Perkembangan ini salah satunya berdampak pada peningkatan

permintaan akan audit laporan keuangan secara efektif dan efisien. Setiap perusahaan

go public diwajibkan untuk menyampaikan laporan keuangan yang disusun sesuai

dengan standar akuntansi keuangan dan telah diaudit oleh akuntan publik yang

terdaftar di Badan Pengawas Pasar Modal (BAPEPAM). Badan Pengawas Pasar

Modal mewajibkan laporan keuangan harus diaudit karena laporan keuangan sebagai

bentuk pertanggungjawaban manajemen kepada pemilik saham dan juga pengambilan

keputusan.

Kepercayaan para pemakai laporan keuangan auditan terhadap profesi

akuntan publik sangat bergantung pada kualitas audit yang dihasilkan KAP. Auditor

mempunyai tanggung jawab yang besar terhadap pihak-pihak yang berkepentingan

dengan laporan keuangan suatu perusahaan termasuk masyarakat. Auditor juga

merupakan pihak yang mempunyai kualifikasi untuk memeriksa dan menguji apakah

laporan keuangan telah disajikan secara wajar sesuai dengan Prinsip Akuntansi

Berterima Umum (PABU). Kualitas audit adalah probabilitas seorang auditor untuk

menemukan dan melaporkan pelanggaran yang terjadi dalam laporan keuangan yang

commit to user

program audit merupakan faktor penting yang berpengaruh terhadap kualitas audit

yang dihasilkan kantor akuntan publik (Kelley dan Margheim, 1990; Malone dan

Robert, 1996; Donelly, Quirin dan O’Bryan, 2003; Silaban, 2009).

Standar umum audit mewajibkan akuntan publik untuk memiliki keahlian

dan pelatihan teknis yang memadai serta kualitas pribadi yang memadai sebagai

seorang auditor. Kualitas pribadi tersebut akan tercermin dari perilaku

profesionalnya. Perilaku profesional akuntan publik salah satunya diwujudkan dalam

bentuk menghindari perilaku disfungsional audit. Perilaku disfungsional yang

dimaksud disini adalah perilaku menyimpang yang dilakukan oleh seorang auditor

dalam bentuk manipulasi, kecurangan ataupun penyimpangan terhadap standar audit.

Perilaku disfungsional audit merupakan perilaku menyimpang auditor yang dapat

secara langsung maupun tidak langsung mereduksi atau mengurangi kualitas audit

(Kelley dan Margheim, 1990; Otley dan Pierce, 1996; Sujana dan Sawarjuwono,

2006).

Penelitian ini merupakan pengembangan penelitian audit dengan memeriksa

faktor-faktor spesifik yang berkontribusi terhadap perilaku disfungsional audit (PDA)

sehubungan dengan komitmen organisasi (KO) dan komitmen profesional (KP).

Tingkat komitmen organisasi dan profesional auditor dapat memberikan beberapa

wawasan pada cara kerja dan kontrol perusahaan yang muncul untuk

mempengaruhinya. Komitmen organisasi dan komitmen profesional mewakili dari

Pada penelitian yang dilakukan Paino, Azlan dan Syed (2011), menemukan

bahwa komitmen organisasi merupakan salah satu faktor yang secara signifikan

berpengaruh terhadap perilaku disfungsional audit tertentu. Penelitian tersebut

menghasilkan bukti yang konsisten dengan Kalbers dan Fogarty (1995),

Restuningdiah (2009) bahwa terdapat pengaruh positif antara komitmen profesional

dan komitmen organisasi. Selain itu, hasil penelitiannya juga konsisten dengan hasil

sebelumnya oleh Aranya, Lachman dan Armenic (1982), Otley dan Pierce (1996)

serta Restuningdiah (2009) bahwa komitmen organisasi merupakan fungsi dari

komitmen profesional dan memiliki pengaruh yang signifikan terhadap kepuasan

kerja.

Berkenaan dengan perilaku disfungsional audit tertentu yang dipelajari,

komitmen profesional ditemukan berpengaruh positif untuk meninjau dokumen yang

dangkal, penerimaan penjelasan klien yang lemah dan berkurangnya untuk bekerja.

Penelitian tersebut mengidentifikasi komitmen organisasi berpengaruh penting

terhadap perilaku disfungsional audit serta memperluas penelitian sebelumnya

dengan menunjukkan bahwa terdapat hubungan yang signifikan antara komitmen

organisasi dan perilaku disfungsional audit baik secara langsung maupun tidak

langsung. Komitmen profesional telah dianggap sebagai variabel penting untuk

mempelajari efek dari komitmen organisasi terhadap perilaku disfungsional audit.

Efek intervensi komitmen organisasi pada hubungan antara komitmen

profesional dan perilaku disfungsional audit didukung dalam penelitian Paino et al.

commit to user

hubungan antara komitmen profesional dan perilaku disfungsional audit. Terlepas

dari efek tidak langsung, komitmen organisasi juga memiliki pengaruh langsung

positif yang dignifikan pada perilaku disfungsional audit.

Hasil penelitian yang dilakukan Paino et al. (2011) memperluas penelitian

sebelumnya yang menunjukkan bahwa hubungan antara komitmen organisasi dan

perilaku disfungsional audit yang signifikan baik efek secara langsung maupun tidak

langsung. Komitmen profesional telah dianggap sebagai variabel penting untuk

mempelajari efek dari komitmen organisasi terhadap perilaku disfungsional audit

sebagaimana dipelajari oleh Aranya et al. (1982) dan Restuningdiah (2009).

Pada penelitian ini, peneliti mencoba melakukan replikasi penelitian yang

dilakukan Paino et al. (2011) yaitu dengan menguji kembali variabel komitmen

organisasi dan komitmen profesional yang akan dikaitkan dengan tingkat perilaku

disfungsional audit di Indonesia, khususnya di KAP wilayah Surakarta dan

Yogyakarta. Penelitian ini menjadi penting dengan alasan kultur yang berbeda antara

Malaysia dengan Indonesia membawa perilaku yang berbeda pula. Pengetahuan

tentang faktor-faktor penyebab perilaku disfungsional audit sangat membantu dalam

meningkatkan kualitas opini audit, sehingga respon yang kurang positif dari para

pemakai laporan keuangan dapat diminimalisir.

B. Perumusan Masalah

Untuk menemukan jawaban yang tepat atas suatu masalah, masalah yang

pernyataan yang jelas, tepat dan ringkas atau persoalan yang diinvestigasi untuk

menemukan jawaban, atau solusi (Sekaran, 2006:92).

Berdasarkan uraian diatas, penelitian ini merupakan pengembangan dari

beberapa penelitian terdahulu, dimana penelitian ini bermaksud menguji pengaruh

variabel komitmen profesional terhadap perilaku disfungsional audit dengan variabel

komitmen organisasi sebagai variabel intervening. Masalah yang diteliti selanjutnya

dapat dirumuskan sebagai berikut:

1. Untuk mengetahui bukti empiris pengaruh positif komitmen profesional

terhadap komitmen organisasi.

2. Untuk mengetahui bukti empiris pengaruh negatif komitmen organisasi

terhadap perilaku disfungsional audit.

3. Untuk mengetahui bukti empiris pengaruh negatif komitmen profesional

terhadap perilaku disfungsional audit.

4. Untuk mengetahui bukti empiris pengaruh tidak langsung komitmen

profesional terhadap perilaku disfungsional audit melalui komitmen

organisasi.

C. Tujuan Penelitian

Sesuai dengan perumusan masalah, penelitian ini mempunyai tujuan sebagai

berikut:

1. Menguji adanya pengaruh positif komitmen profesional terhadap

commit to user

2. Menguji adanya pengaruh negatif komitmen organisasi terhadap perilaku

disfungsional audit.

3. Menguji adanya pengaruh negatif komitmen profesional terhadap perilaku

disfungsional audit.

4. Menguji adanya pengaruh tidak langsung komitmen profesional terhadap

perilaku disfungsional audit melalui komitmen organisasi.

D. Manfaat Penelitian

Penelitian ini diharapkan memberikan manfaat bagi berbagai pihak:

1. Bagi Praktisi

Untuk meningkatkan kesadaran oleh badan-badan profesional di

negara berkembang khususnya di Indonesia tentang isu penurunan

kualitas audit dan perilaku disfungsional audit. Selain itu, membantu

mengaudit perusahaan-perusahaan di negara berkembang untuk lebih

memahami bahaya dari dampak perilaku mereka dan untuk

mengidentifikasi kemungkinan cara yang lebih baik mengelola masalah

perilaku disfungsional audit. 2. Bagi Akademisi

Memberikan kontribusi untuk literatur audit dan literatur perilaku

sehubungan dengan aspek organisasi. Berkaitan dengan studi yang ada

studi sebelumnya dengan memeriksa faktor-faktor khusus yang

commit to user

8 BAB IITELAAH PUSTAKA

A. Landasan Teori

1. Perilaku Disfungsional Audit

Seorang auditor dalam melaksanakan tugasnya harus mengikuti standar

audit yang terdiri dari standar umum, standar pekerjaan lapangan dan standar

pelaporan serta kode etik akuntan. Namun pada kenyataannya dilapangan,

auditor banyak melakukan penyimpangan terhadap standar audit dan kode etik.

Penelitian-penelitian terdahulu menunjukkan bukti bahwa terdapat ancaman

terhadap penurunan kualitas audit sebagai akibat dari perilaku disfungsional

audit yang kadang-kadang dilakukan auditor dalam praktik audit (misalnya;

Kelley dan Margheim, 1990; Otley dan Pierce, 1996; Silaban, 2009). Persoalan

perilaku disfungsional audit telah menyebar luas terutama setelah terjadinya

kasus Enron, dan penelitian sebelumnya masih gagal menjelaskan

penyebab-penyebab yang menimbulkan perilaku disfungsional audit tersebut dengan

bukti-bukti yang kuat dan cukup (Otley dan Pierce, 1995) dalam Sitanggang

(2007). Perilaku disfungsional audit adalah perilaku yang dimiliki auditor

dalam melakukan setiap tindakan selama proses pelaksanaan program audit

yang dapat mereduksi kualitas audit baik secara langsung maupun tidak

2003). Implikasi dari adanya perilaku disfungsional audit adalah auditor akan

cenderung menghasilkan audit yang kurang berkualitas dan dapat menyesatkan

para pengguna laporan tersebut.

Perilaku disfungsional audit dapat berpengaruh langsung dan tidak

langsung terhadap kualitas audit secara bersama-sama (Otley dan Pierce, 1995;

Donelly et al., 2003). Perilaku-perilaku yang mereduksi kualitas audit secara

langsung dilakukan melalui tindakan-tindakan seperti; penghentian prematur

atas prosedur audit, mengurangi pekerjaan audit dari program audit, tidak

meneliti kesesuaian perlakuan akuntansi yang diterapkan klien, review yang

dangkal terhadap dokumen klien, menerima penjelasan klien yang kurang

memadai (Kelley dan Margheim, 1990; Otley dan Pierce, 1996; Pierce dan

Sweeney, 2004). Tindakan-tindakan seperti yang disebutkan diatas dapat

mereduksi kualitas audit secara langsung karena auditor memilih untuk tidak

melaksanakan seluruh tahapan program audit secara cermat dan seksama.

Dalam literatur auditing, tindakan-tindakan yang disebutkan diatas

dikelompokkan sebagai perilaku reduksi audit (Kelley dan Margheim, 1990;

Malone dan Robert, 1996; Otley dan Pierce, 1996) dalam Silaban (2009).

2. Komitmen Profesional

Komitmen profesional merupakan kekuatan relatif dari identifikasi serta

keterlibatan seorang individu terhadap profesinya (Aranya dan Ferris, 1984)

commit to user

persepsi yang berintikan loyalitas, tekad dan harapan seseorang dengan dituntun

oleh sistem nilai atau norma yang akan mengarahkan orang tersebut untuk

bertindak atau bekerja sesuai prosedur-prosedur tertentu dalam upaya

menjalankan tugasnya dengan tingkat keberhasilan yang tinggi (Larkin, 1990

dalam Trisnaningsih, 2003). Komitmen profesional seseorang dapat

diwujudkan dalam tiga karakteristik berikut; (1) suatu kepercayaan dan

penerimaan atas tujuan-tujuan serta nilai-nilai profesi, (2) suatu kemauan untuk

melakukan usaha yang sungguh-sungguh demi kepentingan profesinya, (3)

suatu keinginan untuk memelihara dan mempertahankan keanggotaan dalam

profesi (Aranya, Pollock dan Amernic, 1981) dalam Ujianto dan Alwi (2005).

3. Komitmen Organisasi

Komitmen yang tidak kalah penting harus dimiliki oleh seorang auditor,

selain komitmen profesional adalah komitmen organisasi. Komitmen anggota

organisasi menjadi hal yang penting bagi sebuah organisasi dalam menciptakan

kelangsungan usaha organisasi tersebut. Komitmen menunjukkan keinginan

karyawan sebuah perusahaan untuk tetap tinggal dan bekerja serta mengabdikan

diri bagi perusahaan.

Konsep komitmen organisasi telah didefinisikan dan diukur dengan

berbagai cara yang berbeda. Menurut Khikmah (2005) komitmen organisasi

adalah hubungan antar karyawan dengan organisasi yang ditunjukkan adanya

dan tujuan organisasi serta bersedia untuk berusaha keras demi tercapainya

tujuan dan kelangsungan organisasi. Menurut Hatmoko (2006), komitmen

organisasi adalah loyalitas karyawan terhadap organisasi yang dilakukan

dengan cara menerima sasaran-sasaran, nilai-nilai organisasi, bersedia atau

memiliki kemampuan untuk berusaha menjadi bagian dari organisasi dan

bertahan di dalam organisasi tempat bekerja.

Komitmen organisasi memiliki tiga komponen berikut; (1) Komitmen

afektif, terjadi apabila karyawan ingin menjadi bagian dari organisasi karena

adanya ikatan emosional atau merasa mempunyai nilai dengan organisasi, (2)

Komitmen kontinu, yaitu kemauan individu untuk tetap bertahan dalam

organisasi karena tidak menemukan pekerjaan lain atau karena rewards

ekonomi tertentu, (3) Komitmen normatif, timbul dari nilai-nilai diri karyawan.

B. Pengembangan Hipotesis

1. Pengaruh komitmen profesional (KP) terhadap komitmen organisasi (KO)

Keterkaitan antara komitmen profesional dan komitmen organisasi dapat

memberikan pemahaman yang lebih baik tentang penyebab perilaku

disfungsional audit. Komitmen profesional dan komitmen organisasi tidak

mungkin independen satu sama lain (Otley dan Pierce, 1996) dalam Paino et al.

(2011). Hubungan antara komitmen profesional dan komitmen organisasi

memiliki sifat yang kompleks, seperti beberapa hasil penelitian yang

commit to user

sementara ada juga beberapa hasil penelitian yang memberikan bukti adanya

korelasi positif antara kedua komitmen (Kalbers dan Forgaty, 1995;

Restuningdiah, 2009).

Hasil penelitian dari Paino et al. (2011) didukung oleh penelitian Kalbers

dan Forgaty (1995) serta Restuningdiah (2009) yang menunjukkan bahwa

terdapat korelasi positif antara komitmen profesional dan komitmen organisasi.

Komitmen organisasi secara positif berkorelasi dengan dengan semua perilaku

disfungsional audit tertentu dan merupakan salah satu faktor yang berkorelasi

secara signifikan dengan semua perilaku disfungsional audit tertentu. Hasil

temuan tersebut juga konsisten dengan penelitian sebelumnya yang dibuat oleh

Aranya et al. (1982), Otley dan Pierce (1996) serta Restuningdiah (2009) yang

menyatakan bahwa komitmen organisasi mungkin merupakan fungsi dari

komitmen profesional dan memiliki pengaruh yang signifikan terhadap

kepuasan kerja. Oleh karena itu, hipotesis berikut diuji:

H1: Terdapat pengaruh positif komitmen profesional (KP) terhadap komitmen organisasi (KO)

2. Pengaruh komitmen organisasi (KO) terhadap perilaku disfungsional audit (PDA)

Komitmen organisasi didefinisikan sebagai dukungan terhadap tujuan

organisasi dan keinginan untuk mengerahkan segala usaha untuk organisasinya

bekerja (Porter et al. 1974) dalam Maryanti (2005). Hal tersebut dihubungkan

dengan perilaku disfungsional audit seperti resistensi untuk berubah dan rasa

enggan untuk meninggalkan organisasi karena merasa tidak mampu (Aranya

dan Ferris, 1984; Maryanti 2005; Paino et al. 2011).

Hasil penelitian Lincoln dan Kalleberg (1990) dalam Paino et al. (2011)

menegaskan, karyawan yang memiliki komitmen yang tinggi akan

menggunakan segala usaha atas nama organisasinya bahkan saat usaha tersebut

tidak langsung berkontribusi pada kompensasi yang diterima atau peluang karir.

Menurut Donnely et al. (2003), jika setiap individu tersebut menganggap

perilaku tertentu sebagai disfungsional, mereka kemungkinan kurang dapat

menerima perilaku tersebut. Individu yang memiliki tingkat komitmen

organisasi yang rendah kemungkinan lebih memilih untuk mengejar

kepentingan pribadinya daripada kepentingan organisasi. Dengan demikian,

individu yang memiliki tingkat komitmen organisasi yang lebih rendah

memiliki kecenderungan menerima perilaku disfungsional untuk tujuan

promosi diri.

Komitmen individu untuk kantor akuntan publiknya tercermin oleh

kekuatan identifikasi seseorang terhadap organisasi. Hal ini didukung dengan

penelitian Otley dan Pierce (1996) dalam Paino et al. (2011) yang menyatakan

bahwa komitmen profesional tercermin oleh kekuatan identifikasi dengan

profesi. Walaupun komitmen organisasi sering dikaitkan dengan perilaku

commit to user

perilaku disfungsional seperti resistensi untuk berubah dan keengganan untuk

meninggalkan karena kurangnya kemampuan juga telah dikaitkan dengan

komitmen organisasi. Temuan Malone dan Robert (1996) dan Donnelly et al.

(2003) menyatakan bahwa auditor yang memiliki komitmen organisasi yang

lebih rendah akan cenderung melakukan perilaku disfungsional audit

dibandingkan dengan auditor yang memiliki komitmen organisasi yang tinggi.

Maka dari itu, hipotesis berikut ini diuji:

H2: Terdapat pengaruh negatif komitmen organisasi (KO) terhadap perilaku disfungsional audit (PDA).

3. Pengaruh komitmen profesional (KP) terhadap perilaku disfungsional audit (PDA)

Komitmen profesional adalah loyalitas individu pada profesinya seperti

yang dipersepsikan oleh individu tersebut (Trisnaningsih, 2003). Menurut

penelitian Jeffrey dan Weatherholt dalam Sasongko (2004) komitmen

profesional dapat diartikan sebagai intensitas identifikasi dan keterlibatan

individu dengan profesi tertentu. Identifikasi yang dilakukan memerlukan

beberapa kesepakatan antara individu dengan tujuan dan nilai profesi termasuk

nilai moral dan etika. Komitmen profesional dapat digambarkan sebagai fokus

karir terhadap komitmen pekerjaan yang menekankan pada pentingnya profesi

Temuan penelitian yang dilakukan Silaban (2009) mengemukakan bahwa

terdapat hubungan negatif yang signifikan antara komitmen profesional dengan

perilaku disfungsional audit yang mereduksi kualitas audit. Risiko melakukan

perilaku reduksi kualitas audit yang tinggi harus diimbangi dengan komitmen

profesional yang kuat sehingga perilaku tersebut dapat dihindari dalam

pelaksanaan program audit.

Hasil penelitian Indarto (2011) menunjukkan bahwa semakin tinggi

komitmen profesional yang dimiliki auditor, maka semakin kecil

kecenderungan auditor dalam melakukan penghentian prematur atas prosedur

audit. Hasil deskripsi variabel menjelaskan bahwa komitmen profesional yang

dimiliki auditor berada pada posisi tinggi yang berarti auditor mempunyai

komitmen yang tinggi terhadap profesinya, sehingga auditor tidak akan

melakukan penghentian prematur atas prosedur audit yang merupakan salah

satu perilaku disfungsional audit yang mereduksi kualitas audit. Hasil penelitian

tersebut mendukung hasil penelitian yang dilakukan oleh Herningsih (2001).

Berbeda dengan penelitian yang dilakukan Nugroho (2008) dan Wahyudi

Lucyanda dan Suhud (2011) menunjukkan hasil bahwa komitmen profesional

tidak memiliki pengaruh terhadap penghentian prematur atas prosedur audit

dikarenakan masa kerja auditor belum terlalu lama.

Sementara itu, penelitian Paino et al. (2011) menunjukkan bahwa

tingginya tingkat komitmen profesional dikaitkan dengan rendahnya tingkat

commit to user

penelitian ini didukung oleh penelitian Wahyudi et al. (2011). Berdasarkan

adanya perbedaan hasil penelitian diatas, maka untuk menguji kembali

pengaruh komitmen profesional terhadap perilaku disfungsional audit

dirumuskan hipotesis sebagai berikut:

H3: Terdapat pengaruh negatif komitmen profesional (KP) terhadap perilaku disfungsional audit (PDA).

4. Pengaruh komitmen profesional (KP) terhadap perilaku disfungsional audit (PDA) melalui komitmen organisasi (KO)

Efek dari komitmen profesional terhadap perilaku disfungsional audit

kemudian diukur dengan variabel intevening komitmen organisasi. Hasil

umumnya mendukung hipotesis yang dikembangkan dan memberikan bukti

tambahan untuk membantu dalam menjelaskan hubungan antara komitmen

profesional dan perilaku disfungsional audit. Komitmen profesional telah

dianggap sebagai variabel penting untuk mempelajari efek dari komitmen

organisasi terhadap perilaku disfungsional audit sebagaimana yang dipelajari

oleh Aranya et al. (1982) dan Paino et al. (2011).

Hasil penelitian Paino et al. (2011), menunjukkan bahwa terdapat efek

mediasi parsial komitmen profesional pada hubungan antara komitmen

organisasi dan perilaku disfungsional audit. Hal ini berarti bahwa, terlepas dari

efek tidak langsung, komitmen organisasi juga memiliki efek langsung positif

mengkonfirmasi saran dari penelitian sebelumnya bahwa komitmen organisasi

merupakan fungsi dari komitmen profesional. Untuk memasukkan efek tidak

langsung dari komitmen profesional pada hubungannya antara komitmen

organisasi dan perilaku disfungsional audit, hipotesis berikut diuji:

H4: Terdapat pengaruh tidak langsung komitmen profesional (KP) terhadap perilaku disfungsional audit (PDA) melalui komitmen organisasi (KO).

C. Review Penelitian Terdahulu

Penelitian yang berhubungan dengan komitmen organisasi, komitmen

profesional dan perilaku disfungsional audit dilakukan oleh Paino et al. (2011)

yang memberikan hasil bahwa komitmen organisasi merupakan prediktor yang

lebih baik untuk faktor-faktor yang berkontribusi terhadap perilaku

disfungsional audit serta terdapat hubungan positif antara komitmen profesional

dan komitmen organisasi. Sedangkan hubungan terbalik antara komitmen

profesional dan perilaku disfungsional audit yaitu tingginya tingkat komitmen

profesional dihubungkan dengan rendahnya tingkat perilaku audit tidak

didukung. Selain itu, hasil penelitian lain menjelaskan bahwa terdapat efek

intervensi komitmen organisasi terhadap hubungan antara komitmen

profesional dan perilaku disfungsional audit serta memberikan bukti tambahan

untuk membantu dan menjelaskan hubungan antara komitmen profesional dan

commit to user

organisasi juga memiliki efek langsung positif yang signifikan terhadap

perilaku disfungsional audit. Temuan tersebut mengkonfirmasi saran dari

penelitian sebelumnya bahwa komitmen organisasi merupakan fungsi dari

komitmen profesional.

Hasil penelitian Paino et al. (2011) juga didukung oleh penelitian yang

juga memberikan bukti konsisten dengan Kalbers dan Fogarty (1995),

Restuningdiah (2009) bahwa terdapat korelasi positif antara komitmen

profesional dan komitmen organisasi. Komitmen organisasi dikatakan sebagai

salah satu faktor yang secara signifikan berkorelasi dengan semua perilaku

disfungsional audit tertentu. Temuan tersebut juga konsisten dengan temuan

sebelumnya oleh Aranya et al. (1982), Otley dan Pierce (1996) serta

Restuningdiah (2009) bahwa komitmen organisasi merupakan fungsi dari

komitmen profesional dan dalam pengembangan komitmen profesional

mendahului pengembangan komitmen untuk setiap organisasi tertentu, dan

dengan temuan yang dilaporkan oleh peneliti yang sama bahwa komitmen

organisasi auditor memiliki pengaruh yang signifikan atas kepuasan kerja.

Komitmen profesional telah dianggap sebagai variabel penting untuk

mempelajari efek dari komitmen organisasi terhadap perilaku disfungsional

audit sebagaimana telah dipelajari oleh Aranya et al. (1982) dan Paino et al.

(2011).

Penelitian sebelumnya juga telah meneliti hubungan antara komitmen

H3 (-)

H2 (-)

PDA KP

KO

H1 (+)

individu menjadi berkomitmen untuk organisasi sebagai hasil dari akumulasi

investasi yang telah mereka buat dalam organisasinya (Farrell dan Rusbult,

1981) dalam Paino et al. (2011). Seiring berjalannya waktu, akumulasi investasi

individu yang lebih besar menjadi lebih berkomitmen pada organisasi.

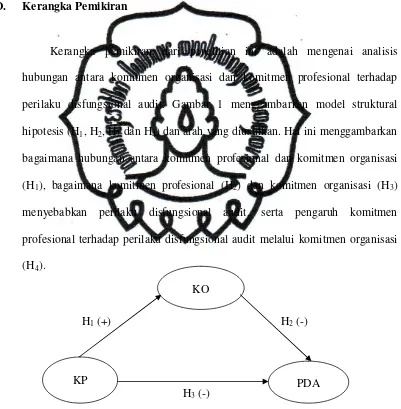

D. Kerangka Pemikiran

Kerangka pemikiran dari penelitian ini adalah mengenai analisis

hubungan antara komitmen organisasi dan komitmen profesional terhadap

perilaku disfungsional audit. Gambar 1 menggambarkan model struktural

hipotesis (H1, H2, H3 dan H4) dan arah yang diusulkan. Hal ini menggambarkan

bagaimana hubungan antara komitmen profesional dan komitmen organisasi

(H1), bagaimana komitmen profesional (H2) dan komitmen organisasi (H3)

menyebabkan perilaku disfungsional audit, serta pengaruh komitmen

profesional terhadap perilaku disfungsional audit melalui komitmen organisasi

(H4).

commit to user

20 BAB IIIMETODE PENELITIAN

A. Desain Penelitian

Penelitian merupakan proses menemukan solusi masalah setelah melakukan

studi yang mendalam dan menganalisis faktor situasi (Sekaran, 2006:4). Tingkat

keketatan ilmiah dalam sebuah studi penelitian bergantung pada bagaimana ketelitian

peneliti memilih alternatif desain yang tepat dan mempertimbangkan desain

khususnya. Desain penelitian dari studi ini adalah: 1. Tujuan penelitian

Tujuan dari penelitian ini merupakan pengujian hipotesis, yaitu

untuk menguji pengaruh komitmen profesional terhadap perilaku

disfungsional audit melalui komitmen organisasi.

2. Jenis investigasi

Jenis investigasi penelitian ini merupakan studi korelasional karena

penelitian ini dimaksudkan untuk mengungkapkan permasalahan berupa

hubungan antarvariabel.

3. Tingkat intervensi peneliti

Tingkat intervensi penelitian ini berada pada tingkat intervensi

minimum pada arus kerja yang normal. Tingkat intervensi minimum ini

menyebarkan kuesioner tanpa ada intervensi oleh peneliti dalam aktivitas

kantor akuntan publik.

4. Konteks studi

Berdasarkan jenis investigasi dan tingkat intervensi peneliti, maka

konteks studi dalam penelitian ini termasuk dalam eksperimen lapangan

dengan situasi tidak diatur dengan intervensi minimal peneliti.

5. Unit analisis

Sampel yang digunakan pada penelitian ini adalah sampel secara

individu, dimana sampel yang digunakan adalah individu dari

masing-masing kelompok responden, yaitu kelompok akuntan publik di Daerah

Istimewa Yogyakarta dan Surakarta. 6. Horizon waktu studi

Horizon waktu yang digunakan dalam penelitian ini adalah

cross-sectional study atau one-shot study, dimana data dikumpulkan hanya

sekali dalam satu periode dalam rangka menjawab pertanyaan peneliti.

B. Populasi, Sampel dan Teknik Pengambilan Sampel

Populasi mengacu pada keseluruhan kelompok orang, kejadian atau hal

minat yang ingin peneliti investigasi (Sekaran, 2006:121). Pada penelitian ini

kerangka sampelyang digunakan Populasi dan sampel untuk kelompok responden

tersebut adalah akuntan publik yang bekerja di KAP Daerah Istimewa Yogyakarta

commit to user

Kerangka sampel (frame sampling) merupakan suatu daftar unit-unit yang

ada pada populasi yang akan diambil sampelnya (daftar anggota populasinya).

Kerangka sampel pada penelitian ini berupa daftar KAP di Daerah Istimewa

Yogyakarta dan Surakarta yang masih aktif pada tahun 2012. Teknik pengambilan

sampel menggunakan metode pertimbangan tertentu (judgment sampling), yaitu

melibatkan pemilihan subjek yang berada di tempat yang paling menguntungkan atau

dalam posisi terbaik untukmemberikan informasi yang diperlukan (Sekaran,

2006:137).

Jumlah sampel minimum yang akan diteliti adalah 30 auditor, hal ini sesuai

dengan rules of thumb yang dikemukakan oleh Roscoe (1975) dalam Sekaran

(2006:160). Dari masing-masing responden, mereka yang mengembalikan kuesioner

dan diisi lengkap akan dijadikan sampel penelitian.

C. Definisi Operasional dan Pengukuran Variabel

1. Variabel Dependen

Variabel dependen dalam penelitian ini adalah perilaku disfungsional

audit. Perilaku disfungsional audit adalah setiap tindakan yang dilakukan

auditor selama pelaksanaan program audit yang dapat mereduksi kualitas audit

baik secara langsung maupun tidak langsung (Kelley dan Margheim, 1990;

Otley dan Pierce, 1996) dalam Silaban (2009). Perilaku disfungsional audit

diukur dengan menggunakan instrumen yang terdiri dari lima perilaku

dan Pierce (1996) serta Kelley dan Margheim (1990) dalam Paino et al. (2011).

Instrumen ini terdiri dari 5 (lima) item pertanyaan dengan skala interval dari

angka 1 sampai dengan 5. Lima perilaku disfungsional audit tersebut diwakili

oleh PDA 1 yang mewakili “review yang dangkal terhadap dokumen klien”;

PDA 2 mewakili “menerima penjelasan klien yang kurang memadai”; PDA 3

mewakili “mengurangi pekerjaan audit dari program audit”; PDA 4 mewakili

“tidak meneliti kesesuaian perlakuan akuntansi yang diterapkan klien”; PDA 5

mewakili “penghentian prematur atas prosedur audit”. Tindakan-tindakan

seperti yang disebutkan di atas secara langsung mereduksi kualitas audit karena

auditor memilih untuk tidak melaksanakan seluruh tahapan program audit

secara cermat dan seksama.

2. Variabel Independen

Variabel independen dalam penelitian ini adalah komitmen profesional.

Komitmen profesional didefinisikan sebagai tingkat loyalitas individu pada

profesinya seperti yang dipersepsikan oleh individu tersebut. Variabel

komitmen profesional diukur dengan menggunakan instrumen yang

dikembangkan oleh Hall (1968) dalam Trisnaningsih (2003). Instrumen ini

terdiri dari 18 (delapan belas) item pertanyaan dengan skala interval dari angka

commit to user

3. Variabel InterveningVariabel intervening dalam penelitian ini adalah komitmen organisasi.

Komitmen organisasi didefinisikan sebagai kekuatan yang bersifat relatif dari

individu dalam mengidentifikasi keterlibatan dirinya ke dalam organisasi

(Trisnaningsih, 2007). Variabel komitmen organisasi diukur dengan

menggunakan instrumen yang dikembangkan oleh Meyer dan Allen (1984),

telah direplikasi oleh Trisnaningsih (2003). Instrumen terdiri dari 12 (dua belas)

pertanyaan dengan skala interval dari angka 1 sampai dengan 5.

D. Instrumen Penelitian

Instrumen penelitian merupakan media dalam pengumpulan data. Seperti

yang diuraikan sebelumnya, variabel-variabel yang diuji pada penelitian ini diukur

dengan menggunakan pertanyaan-pertanyaan yang diadopsi dari instrumen-instrumen

yang digunakan pada penelitian-penelitian terdahulu. Pertanyaan-pertanyaan dalam

kuesioner dibuat dengan menggunakan skala 1 sampai dengan 5 untuk mendapatkan

rentang jawaban sangat setuju sampai jawaban sangat tidak setuju dengan memberi

tanda cek (Ö) atau tanda silang (´) pada kolom yang dipilih. Kuesioner dengan bentuk

ini lebih menarik responden karena kemudahannya dalam memberi jawaban dan juga

waktu yang digunakan untuk menjawab akan lebih singkat.

Kuesioner dikatakan reliabel jika jawaban responden konsisten saat diajukan

pertanyaan yang sama pada waktu yang berbeda. Untuk menguji kualitas data yang

E. Sumber Data

Sumber data yang digunakan dalam penelitian ini meliputi:

a. Data primer yaitu data yang diperoleh dari tangan pertama oleh peneliti yang

berkaitan dengan variabel minat untuk tujuan spesifik studi (Sekaran,

2006:60). Data primer diperoleh dengan menggunakan daftar pertanyaan

yang terdapat dalam kuesioner dan telah terstruktur dengan tujuan untuk

mengumpulkan informasi dari auditor yang bekerja pada KAP sebagai

responden dalam penelitian ini.

b. Data sekunder yaitu data yang mengacu pada informasi yang dikumpulkan

dari sumber yang telah ada (Sekaran, 2006:61). Data sekunder dalam

penelitian ini mengacu pada telaah literatur yang menunjukkan landasan

teoritis. Data sekunder diperoleh dengan mengumpulkan data yang

berhubungan dengan pokok bahasan penelitian dengan cara membaca dan

mempelajari buku-buku dan bahan tertulis lainnya.

F. Metode Pengumpulan Data

Data dikumpulkan dengan menggunakan metode kuesioner. Kuesioner

adalah daftar pertanyaan yang telah dirumuskan sebelumnya yang akan responden

jawab, biasanya dalam alternatif yang didefinisikan dengan jelas (Sekaran, 2006:82).

Kuesioner diantar secara langsung ke KAP dengan jangka waktu pengembalian 2

minggu terhitung sejak kuesioner diterima oleh responden. Pengiriman kuesioner

commit to user

kuesioner bisa lebih tinggi, sedangkan untuk pengambilan kuesioner peneliti juga

mengambil sendiri secara langsung.

G. Metode Analisis Data

Data penelitian akan dianalisis dengan menggunakan analisis yang meliputi

statistik deskriptif, uji kualitas data, uji aumsi klasik dan uji hipotesis.

1. Statistik Deskriptif

Statistik deskriptif digunakan untuk memberikan gambaran

mengenai demografis responden yang meliputi rata-rata (mean), median,

modus dan standar deviasi jawaban responden terkait skenario yang

diberikan.

2. Uji Kualitas Data

Pengumpulan data dilakukan dengan menggunakan kuesioner,

sehingga kualitas kuesioner, kesungguhan responden dalam menjawab

pertanyaan-pertanyaan dan faktor situasional merupakan hal yang sangat

penting dalam penelitian ini. Keabsahan suatu hasil penelitian sangat

a. Uji Validitas

Uji validitas digunakan untuk mengukur valid atau tidaknya

suatu kuesioner dalam mengukur suatu konstruk dan apakah

dimensi-dimensi yang diukur secara sungguh-sungguh mampu

menjadi item-item dalam pengukuran (Ghozali, 2009:49; Sekaran,

2006:42). Uji validitas pada penelitian ini dilakukan dengan

menghitung korelasi antara skor masing-masing butir pertanyaan

dengan total skor pertanyaan. Jika koefisien korelasi (r) bernilai

positif dan lebih besar dari r tabel, maka dinyatakan bahwa butir

pertanyaan tersebut valid atau sah. Jika sebaliknya, bernilai negatif,

atau positif namun lebih kecil dari r tabel, maka butir pertanyaan

dinyatakan invalid dan harus dihapus.

b. Uji Reliabilitas

Uji reliabilitas dimaksudkan untuk menguji konsistensi

kuesioner dalam mengukur suatu konstruk yang sama (Sekaran,

2006:40). Reliabilitas instrumen penelitian dalam penelitian ini diuji

dengan menggunakan koefisien Cronbach’s Alpha. Jika nilai

koefisien alpha lebih besar dari 0,6 maka disimpulkan bahwa

instrumen penelitian tersebut handal atau reliabel (Ghozali,

commit to user

3. Uji Asumsi KlasikSebelum melakukan pengujian hipotesis perlu dilakukan pengujian

untuk mendeteksi ada tidaknya penyimpangan terhadap asumsi klasik atas

persamaan regresi yang digunakan. Dalam penelitian ini asumsi klasik

yang dianggap penting adalah:

1) Tidak terjadi multikolonieritas antar variabel independen

2) Tidak terjadi heterokedastisitas atau varian variabel pengganggu

yang konstan

3) Memiliki distribusi normal

Sedangkan untuk uji autokorelasi tidak perlu dilakukan karena data

yang digunakan dalam penelitian ini adalah data silang waktu

(crossection), bukan merupakan data yang berasal dari beberapa periode

yang berurutan (time series). Masalah autokorelasi relatif jarang terjadi

pada data silang waktu karena gangguan pada observasi yang berbeda

berasal dari individu atau kelompok yang berbeda (Ghozali, 2009:100).

Oleh karena itu pengujian-pengujian yang perlu dilakukan adalah sebagai

berikut:

a. Uji Multikolonieritas

Adanya multikolonieritas merupakan pelanggaran dalam

asumsi klasik. Multikolonieritas maksudnya tidak boleh terjadi

untuk menguji apakah model regresi ditemukan adanya korelasi

antar variabel independen. Model regresi yang baik seharusnya

tidak terjadi korelasi diantara variabel independen. Uji

multikolonieritas dapat dilakukan dengan dua cara yaitu dengan

melihat VIF (Variance Inflation Factors) dan nilai toleransi. Jika

VIF < 10 dan nilai toleransi > 0.10 maka tidak terjadi gejala

multikolonieritas (Ghozali, 2009:95).

b. Uji Heterokedastisitas

Model regresi yang baik adalah yang homokedastisitas atau

tidak terjadi heterokedastisitas. Uji heterokedastisitas bertujuan

menguji apakah dalam model regresi terjadi ketidaksamaan

variance dari residual satu pengamatan ke pengamatan lain. Jika

variance dari residual satu pengamatan ke pengamatan lain tetap,

maka disebut homokedastisitas dan jika berbeda disebut

heterokedastisitas.

Untuk mendeteksi ada atau tidaknya heteroskedastisitas dapat

dilakukan dengan melihat grafik plot antara nilai prediksi variabel

dependen dengan residualnya. Dasar analisis grafik plot jika ada

pola tertentu, seperti titik-titik yang ada membentuk pola tertentu

yang teratur (bergelombang, melebar kemudian menyempit), maka

commit to user

yang jelas, serta titik-titik menyebar diatas dan dibawah angka 0

dibawah sumbu Y, maka tidak terjadi heteroskedastisitas (Ghozali,

2009:126).

Untuk melengkapi hasil analisis grafik plot digunakan uji

glejser. Jika variabel independen signifikan secara statistik

mempengaruhi variabel dependen, maka ada indikasi terjadi

heteroskedastisitas (Ghozali, 2009:129).

c. Uji Normalitas

Model regresi yang baik adalah yang memiliki distribusi data

normal atau mendekati normal. Uji normalitas dilakukan untuk

mengetahui apakah dalam model regresi, variabel dependen dan

variabel independen keduanya mempunyai distribusi normal atau

tidak. Untuk menguji apakah data terdistribusi normal atau tidak

dapat dilakukan dengan analisis grafik dan uji statistik. Analisis

grafik merupakan cara yang mudah untuk mendeteksi normalitas

yaitu dengan melihat penyebaran data (titik) pada sumbu diagonal

dari grafik normal probability plot. Pengambilan keputusana dalam

uji normalitas menggunakan analisis grafik, jika data menyebar

disekitar garis diagonal dan mengikuti garis diagonal, maka model

diagonal dan atau tidak mengikuti arah garis diagonal, maka model

regresi tidak memenuhi asumsi normalitas (Ghozali, 2009:149).

Untuk melengkapi hasil analisis grafik normal probability

plot digunakan uji statistik non-parametrik Kolmogorov-Smirnov

(K-S). Pada uji statistik one-sample Kolmogorov-Smirnov dapat

dilihat probabilitas signifikan terhadap variabel. Jika probabilitas

signifikan diatas 0.05, maka variabel tersebut terdistribusi secara

normal (Ghozali, 2009:152).

4. Uji Hipotesis

a. Uji Regresi Linear

Variabel dalam penelitian ini dikelompokkan ke dalam tiga

variabel, yaitu variabel independen, variabel dependen dan variabel

intervening. Variabel intervening memiliki dua fungsi, yaitu sebagai

variabel independen dan variabel dependen. Variabel intervening

berfungsi sebagai variabel independen untuk melihat pengaruh

variabel independen dengan variabel dependen melalui variabel

intervening, dan berfungsi sebagai variabel dependen untuk melihat

kelayakan variabel tersebut sebagai pemediasi.

Teknik pengujian hipotesi di dalam penelitian ini dilakukan

dengan program SPSS for Windows 17.0. Pengujian ini dilakukan

commit to user

yang ditetapkan sebelumnya berdasarkan teori. Adapun model

untuk mengetahui peran komitmen organisasi dalam hubungan

komitmen profesional pada perilaku disfungsional audit

menggunakan analisis persamaan regresi yaitu:

Hipotesis satu (H1)

KO = a + b1KP + e1 ... (persamaan 1)

Hipotesis dua (H2) dan tiga (H3)

PDA = a + b1KP + b2KO + e2 ... (persamaan 2)

Keterangan:

PDA = perilaku disfungsional audit

a = konstanta

b1, b2 = koefisien regresi

KP = komitmen profesional

KO = komitmen organisasi

e1, e2 = eror

Langkah-langkah untuk menguji hipotesis adalah dengan uji

signifikansi parameter individual (uji t statistik). Uji t digunakan

untuk menguji pengaruh tingkat signifikansi koefisien variabel

independen terhadap variabel dependen. Untuk pengujian dilakukan

1. Perumusan hipotesis

Hipotesis satu

H0 : Tidak terdapat pengaruh positif komitmen

profesional (KP) terhadap komitmen organisasi (KO)

H1 : Terdapat pengaruh positif komitmen profesional

(KP) terhadap komitmen organisasi (KO)

Hipotesis dua

H0 : Tidak terdapat pengaruh negatif komitmen organisasi

(KO) terhadap perilaku disfungsional audit (PDA)

H1 : Terdapat pengaruh negatif komitmen organisasi (KO)

terhadap perilaku disfungsional audit (PDA)

Hipotesis tiga

H0 : Tidak terdapat pengaruh negatif komitmen

profesional (KP) terhadap perilaku disfungsional

audit (PDA)

H1 : Terdapat pengaruh negatif komitmen profesional

(KP) terhadap perilaku disfungsional audit (PDA 2. Menentukan level of significance (α) sebesar 0.05 atau 5%.

3. Kesimpulan jawaban hipotesis didasarkan pada kriteria

sebagai berikut:

H0 : apabila p-value > 0.05, maka H0 diterima

commit to user

Pengujian hipotesis selanjutnya yaitu dengan uji nilai F.

Pengujian ini dilakukan untuk mengetahui apakah semua variabel

independen yang diamati berpengaruh signifikan terhadap variabel

dependen. Pengujian ini dilakukan dengan uji ANOVA pada tingkat

keyakinan 95%. Model dikatakan fit jika p-value nilai F < 0.05.

b. Uji Path Analysis

Variabel intervening merupakan variabel antara yang

berfungsi memediasi hubungan antara variabel independen dengan

variabel dependen. Untuk menguji pengaruh variabel intervening

digunakan metode analisis jalur (Path Analysis). Menurut Riduwan

dan Kuncoro (2008:2), model analisis jalur digunakan untuk

menganalisis pola hubungan antar variabel dengan tujuan untuk

mengetahui pengaruh langsung maupun tidak langsung beberapa

variabel eksogen (bebas) terhadap variabel endogen (terikat).

Diagram jalur memberikan secara eksplisit hubungan

kausalitas antar variabel berdasarkan pada teori. Anak panah

menunjukkan hubungan antar variabel. Di dalam menggambarkan

diagram jalur, yang perlu diperhatikan adalah anak panah berkepala

satu yang merupakan hubungan regresi. Hubungan langsung terjadi

jika satu variabel mempengaruhi variabel lain tanpa ada variabel

variabel independen akan ada anak panah yang menuju ke variabel

mediasi dan berfungsi menjelaskan jumlah varian yang tidak dapat

dijelaskan oleh variabel lain (Ghozali, 2009: 211).

Langkah-langkah untuk menguji analisis jalur (path analysis)

menurut Riduwan dan Kuncoro (2008:116) adalah sebagai berikut:

1. Merumuskan hipotesis dan persamaan struktural

Hipotesis empat

H0 : Tidak terdapat pengaruh tidak langsung komitmen

profesional (KP) terhadap perilaku disfungsional

audit (PDA) melalui komitmen organisasi (KO)

H1 : Terdapat pengaruh tidak langsung komitmen

profesional (KP) terhadap perilaku disfungsional

audit (PDA) melalui komitmen organisasi (KO)

2. Menghitung koefisien jalur yang didasarkan pada koefisien

regresi

Sesuai dengan pembahasan rumusan masalah dan tujuan

masalah pada penelitian ini, hipotesis dari penelitian antara

variabel dependen dalam penelitian ini adalah perilaku

disfungsional audit (PDA), variabel independen yaitu

komitmen profesional (KP) dan variabel intervening yaitu

komitmen organisasi (KO). Untuk menguji hipotesis ini

commit to user

komitmen profesional (KP) dapat berpengaruh langsung

terhadap PDA, tetapi dapat juga pengaruhnya tidak langsung

yaitu melalui KO lebih dahulu baru kemudian ke PDA. Jadi

semakin tinggi komitmen profesional akan membawa

pengaruh KO dan dengan pengaruh tersebut akan membawa

pengaruh pula terhadap PDA, sehingga:

- Pengaruh langsung KP ke PDA = p1

- Pengaruh tidak langsung KP ke KO ke

PDA = p2 x p3

- Total pengaruh (korelasi KP ke PDA) = p1 + (p2 x p3)

Dari persamaan diatas, maka dapat digambarkan diagram

jalur sebagai berikut:

Koefisien jalur adalah standarizdized koefisien regresi.

Koefisien jalur dihitung dengan membuat dua persamaan

struktural yaitu persamaan regresi yang menunjukkan Gambar 3.1 Model Diagram Jalur

p1

p3 p2

PDA KP

hubungan yang dihipotesiskan. Berdasarkan model penelitian

diatas, maka persamaannya adalah sebagai berikut:

Hipotesis empat (H4)

KO = a + b1KP + e1 ... (persamaan 1) PDA = a + b1KP + b2KO + e2 ... (persamaan 2)

Standardized koefisien untuk komitmen profesional

pada persamaan (1) akan memberikan nilai p2. Sedangkan

koefisien untuk komitmen profesional dan komitmen

organisasi pada persamaan (2) akan memberikan nilai p1 dan

p3.

3. Menghitung koefisien jalur secara simultan

4. Menghitung koefisien jalur secara individu

5. Meringkas dan menyimpulkan

a. Jika nilai probabilitas signifikansi lebih kecil atau sama

dengan 0.05 (sig ≤ 0.05) maka H0 ditolak, dan H1

diterima, artinya signifikan.

b. Jika nilai probabilitas signifikansi lebih besar atau sama

dengan 0.05 (sig ≥ 0.05) maka H0 diterima, dan H1

commit to user

38 BAB 4PEMBAHASAN

A. Analisis Pendahuluan

1. Deskripsi Obyek Penelitian

Obyek dalam penelitian ini adalah responden yang merupakan auditor di

KAP wilayah Daerah Istimewa Yogyakarta dan Surakarta yang diperoleh

dengan teknik judgement sampling. Data diperoleh melalui penyebaran

kuesioner secara langsung kepada responden pada setiap KAP. Kuesioner yang

disampaikan pada responden disertai surat permohonan untuk menjadi

responden dan penjelasan mengenai tujuan penelitian.

Kuesioner penelitian diserahkan langsung ke setiap kantor akuntan publik

yang ada di Daerah Istimewa Yogyakarta dan Surakarta kemudian diambil

langsung setelah kuesioner selesai diisi. Jangka waktu lamanya pengembalian

kuesioner setelah diisi adalah 2 minggu dihitung mulai dari kuesioner

diserahkan. Kerangka sampel yang berupa daftar KAP di Daerah Istimewa

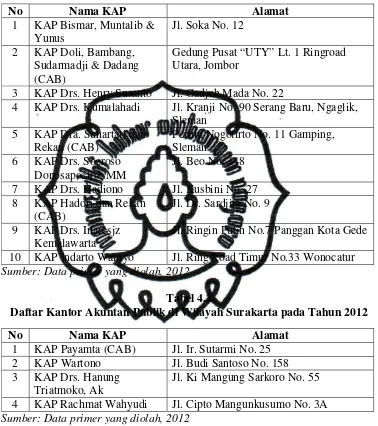

Yogyakarta dan Surakarta yang masih aktif tahun 2012 dalam tabel 4.1 dan

Tabel 4.1

Daftar Kantor Akuntan Publik di Wilayah Daerah Istimewa Yogyakarta pada Tahun 2012

No Nama KAP Alamat

1 KAP Bismar, Muntalib & Yunus

Jl. Soka No. 12

2 KAP Doli, Bambang, Sudarmadji & Dadang (CAB)

Gedung Pusat “UTY” Lt. 1 Ringroad Utara, Jombor

3 KAP Drs. Henry Susanto Jl. Gadjah Mada No. 22

4 KAP Drs. Kumalahadi Jl. Kranji No. 90 Serang Baru, Ngaglik, Sleman

5 KAP Dra. Suhartati dan Rekan (CAB)

Perum Nogotirto No. 11 Gamping, Sleman

Jl. Ringin Putih No.7 Panggan Kota Gede

10 KAP Indarto Waluyo Jl. Ring Road Timur No.33 Wonocatur

Sumber: Data primer yang diolah, 2012

Tabel 4.2

Daftar Kantor Akuntan Publik di Wilayah Surakarta pada Tahun 2012

No Nama KAP Alamat

1 KAP Payamta (CAB) Jl. Ir. Sutarmi No. 25 2 KAP Wartono Jl. Budi Santoso No. 158 3 KAP Drs. Hanung

Triatmoko, Ak

Jl. Ki Mangung Sarkoro No. 55

4 KAP Rachmat Wahyudi Jl. Cipto Mangunkusumo No. 3A

Sumber: Data primer yang diolah, 2012

Kuesioner yang telah diisi oleh responden, selanjutnya diteliti

kelengkapannya dan data yang tidak lengkap disisihkan. Dari responden

tersebut, jumlah kuesioner yang disebarkan 67 dan yang kembali sebanyak 52,

commit to user

adalah sebanyak 48 responden. Tabel 4.3 dan tabel 4.4 berikut merupakan

rincian dan ringkasan pengiriman dan pengambilan kuesioner.

Tabel 4.3

Rincian Penyebaran Kuesioner pada Kantor Akuntan Publik Wilayah DIY dan Surakarta 1 KAP Bismar, Muntalib

& Yunus

Sumber: Data primer yang diolah, 2012

Tabel 4.4

Rincian Pengiriman dan Pengambilan Kuesioner

Kuesioner Jumlah

Kuesioner yang disebar 67

Kuesioner yang kembali 52

Kuesioner tidak diisi 4

Kuesioner yang dapat digunakan 48

2. Deskripsi Responden

Berdasarkan hasil tanggapan responden, maka dibawah ini akan

dijelaskan terlebih dahulu mengenai identitas responden. Deskripsi responden

auditor diidentifikasikan dengan jenis kelamin, pendidikan, jabatan dan lama

bekerja.

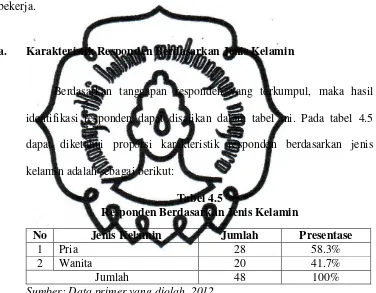

a. Karakteristik Responden Berdasarkan Jenis Kelamin

Berdasarkan tanggapan responden yang terkumpul, maka hasil

identifikasi responden dapat disajikan dalam tabel ini. Pada tabel 4.5

dapat diketahui proporsi karakteristik responden berdasarkan jenis

kelamin adalah sebagai berikut:

Tabel 4.5

Responden Berdasarkan Jenis Kelamin

No Jenis Kelamin Jumlah Presentase

1 Pria 28 58.3%

2 Wanita 20 41.7%

Jumlah 48 100%

Sumber: Data primer yang diolah, 2012

Berdasarkan Tabel 4.5 dapat diketahui bahwa responden adalah

auditor yang bekerja di wilayah Daerah Istimewa Yogyakarta dan

Surakarta yang terdiri dari 28 responden (58.3%) berjenis kelamin pria

dan 20 responden (41.7%) berjenis kelamin wanita. Berdasarkan

informasi tersebut dapat diketahui bahwa sebagian besar responden dalam