STRATEGIK PENGEMBANGAN STIE INABA

strategi periode tahun 2012 hingga tahun 2022. Visi STIE INABA adalah menjadi PTS sepuluh terbaik di Indonesia. Tetapi untuk mewujudkan visi ini, strategi STIE INABA dirancang dari penusunan visi, misi, tujuan dan deskripsi kegiatan. Rencana strategis STIE INABA tidak dilakukan dengan analisa SWOT yang dapat menghasilkan alternatif strategi, sehingga tidak dapat diterjemahkan ke dalamempat perspektif dari BSC. Dalam perspektif keuangan STIE INABA

masih mengandalkan

penerimaan dari mahasiswa, bukan dari pemanfaatan profesionalisme dan pendapatan lainnya. Perspektif pelanggan adalah mahasiswa bisnis dan komunitas. Perspektif bisnis internal yaitu akademik, penelitian dan pengabdian kepada masyarakat. Sedangkan perspektif belajar dan tumbuh ditemukan profesionalisme karyawan dan Dosen. Hasil dari rencana strategis STIE INABA

belum ditemukan

keterpaduan/kohern sesuai dengan visi yang diinginkan.

I. PENDAHULUAN A. Latar Belakang

Sebuah organisasi untuk mampu bersaing di dalam industri harus memiliki kompetensi agar memiliki daya saing. Kini tidak hanya organisasi profit yang dituntut untuk memliki daya saing organisasi nonprofit (nirlaba) juga dituntut untuk bekerja secara professional laiknya organisasi swasta. Sebuah organisasi dituntut memiliki misi yang jelas (Drucker, 1993), serta mampu bertahan dengan perubahan lingkungannya (Armitage, 1992). Karena itu organisasi yang bergerak dalam bidang pendidikan seperti STIE INABA perlu untuk membuat perencanaan strategik dalam menjalankan organisasinya. Perencanaan strategik merupakan proses yang digunakan untuk mengevaluasi peluang dan resiko serta menentukan kekuatan dan kelemahan dalam usaha untuk mendefinisikan misi perusahaan, membentuk sasaran jangka panjang dan merumuskan strateginya (Durbin & Ireland (1993) dan Hellriegel & Slocum (1992)).

Perencanaan strategik termasuk konsep yang relatif baru bagi organisasi nirlaba (Bryson (1995) dan Nawawi (2000)). Perencanaan strategik dibutuhkan agar organisasi dapat menawarkan kualitas layanan yang lebih baik bagi customernya serta untuk keberlangsungan organisasinya. Organisasi nirlaba memiliki orang orang yang terfokus pada pencapaian sasaran spesifik organisasinya (Ireland: 1999:96-99). Kegiatan mereka memang terbatas pada anggaran dan kebutuhan yang konstan untuk meningkatkan dana melalui sumbangan dan bantuan. Ketika membahas tentang kualitas, maka hal pertama yang harus diperhatikan adalah menghapus konsep mengenai; 1) pandangan organisasi nirlaba yang tidak bisa berjalan layaknya organisasi bisnis, 2) organisasi nirlaba tidak dapat mengukur kinerjanya dan 3) teknik peningkatan kualitas tidak dapat diaplikasikan pada organisasi nirlaba.

Untuk dapat bersaing dan bertahan, organisasi nirlaba perlu mengadopsi paradigma operasional dari organisasi bisnis. American Red Cross sebagai contoh, menggunakan lima bagian dari organisasi bisnis untuk mengidentifikasi elemen-elemen kritis operasinya beserta hubungan kausalitas diantara elemen-elemen tersebut.

Model tersebut meliputi:

1) hasil keuangan dan sustainability,

4) proses internal dan kualitas serta

5) donor dan wewenang (Ireland: 1999:96-99).

Berdasarkan hal ini terlihat adanya peranan Balanced Scorecard (atau biasa disebut dengan BSC) di dalamnya. BSC merupakan penerjemahan strategi kedalam tindakan (Kaplan dan Norton, 1996), yang terdiri dari empat perspektif yaitu perspektif keuangan, perspektif customer, perspektif proses bisnis internal dan perspektif proses pembelajaran dan pertumbuhan. BSC berfungsi sebagai pengukuran kinerja organisasi, bahkan kini telah meluas menjadi bagian dari sistem manajemen strategi (Mulyadi, 2001).

Walaupun BSC beranjak dari organisasi bisnis (for profit), tetapi dapat juga diterapkan pada organisasi nirlaba. Kaplan & Norton menyatakan meskipun fokus utama dan aplikasi BSC pada sektor profit (swasta), peluang scorecard untuk meningkatkan kinerja manajemen pemerintahan dan organisasi nirlaba bahkan lebih besar.

Penelitian ini dilakukan pada STIE INABA. STIE INABA adalah salah satu PTS di kopertis wilayah IV, STIE INABA tentu perlu mempersiapkan diri untuk mampu bersaing di dalam lingkungan pendidikan khususnya di Jawa Barat dan universitas-universitas lainnya di Indonesia. Gagasan otonomi kampus untuk lebih memandirikan PTS agar dapat lebih bertumbuh dan berkembang dalam realisasi "PTS Nasional", harus dimulai dari momentum awal. Kelengahan ketidakjelasan manajemen otonomi kampus yang terlalu lama dapat membuat jebakan kejenuhan rektorat berkepanjangan yang berakibat pada kebuntuan pada komitmen dan spirit yang mula-mula. Bahkan, akan semakin memupus impian PTS dengan keunggulan dalam hal kualitas pendidikan, pengajaran, penelitian, pelayanan, kesejahteraan pendidik, "kebebasan finansial" dan demokratisasi (Tung, 2004).

sumber daya yang terbatas. "Melakukan lebih banyak dengan kemampuan terbatas" dan "melakukan segala sesuatu dengan lebih cerdas" menjadi model prinsip-prinsip dalam manajemen dan tata kelola universitas. Kompetisi internal di sektor universitas menjadi lebih tajam dan lebih intensif.

Upaya persiapan diri STIE INABA tentunya diperlukan kajian-kajian strategik yang komprehensif, sehingga dapat dihasilkan rencana strategik dan cara-cara implementasi yang tepat di dalam organisasi. Kebanyakan organisasi begitu bagus dalam membuat perencanaan organisasinya, namun tidak sedikit yang kebingungan dalam implementasi karena adanya gap antara strategi yang direncanakan dengan implementasi, target-target yang tercapai belum mampu mewujudkan visi organisasi, dengan kata lain strategi tidak dapat diterjemahkan dengan baik (Ulrich, 1997). Dengan menggunakan metode studi kasus, penelitian ini berupaya mengkaji perencanaan strategik STIE INABA dalam perspektif Balanced Scorecard.

B. Perencanaan Strategik

Perencanaan strategik merupakan proses yang digunakan untuk mengevaluasi peluang dan resiko serta menentukan kekuatan dan kelemahan dalam usaha untuk mendefinisikan misi perusahaan, membentuk sasaran jangka panjang dan merumuskan strateginya (Durbin

& Ireland (1993) dan Hellriegel & Slocum (1992)). Dikatakan “strategik”

karena melibatkan persiapan cara terbaik untuk merespon lingkungan

organisasi dan dikatakan “perencanaan” karena meliputi maksud

pembuatan tujuan dan pengembangan pendekatan pencapaiannya. Jadi

perencanaan strategik adalah sekumpulan keputusan tentang “What to do” dan “Why to do it” serta “How to do it” (King, 1998:35).

C. Proses dalam Perencanaan Strategik

Menurut Hellriegel & Slocum (1992:259) terdapat delapan langkah dalam proses perencanaan strategik

1) Mengembangkan misi dan sasaran organisasi.

2) Mendiagnosa peluang dan ancaman, bisa disebut dengan lingkungan eksternal.

mendayagunakan kelebihan atau kekuatan dan mengatasi kelemahan atau hambatan yang dimiliki dalam menghadapi dan menghindari hambatan atau tantangan yang diidentifikasi terdapat di lingkungan eksternal tersebut. Pada langkah perencanaan strategik ini dilakukan analisis SWOT dan mengidentifikasi isu-isu strategik (Bryson,1995: 68). 4) Menghasilkan alternatif strategi.

5) Menentukan tindakan yang harus diambil untuk mencapai sasaran organisasi.

6) Pengembangan rencana taktis yang ditujukan untuk mengimplemetasikan rencana strategik.

7) Mengontrol dan menilai hasil yang dilakukan.

D. Balanced Scorecard sebagai Penerjemah Strategi

Pada mulanya BSC dibentuk untuk menjawab masalah pengukuran kinerja perusahaan. Dahulu, kinerja suatu perusahaan cukup diukur dari sudut keuangannya, misalnya: Return on Capital Employed (ROCE), Return on Investment (ROI), Return on Equity (ROE), dst. Akan tetapi, pengukuran dari sudut ini saja sudah tidak memadai lagi, karena pengukuran keuangan

hanya menceritakan ‘kisah masa lalu’ dengan tidak mempertimbangkan

kondisi perusahaan saat ini, bagaimana investasi jangka panjang, juga bagaimana menjalin hubungan dengan customernya (Kaplan & Norton, 1996:7).

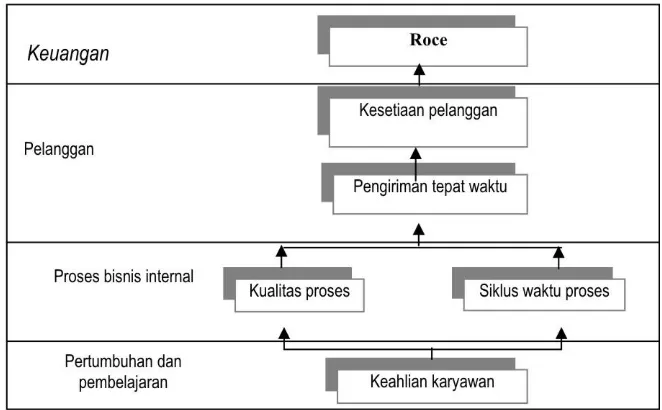

BSC menjabarkan strategi kedalam empat perspektif yaitu perspektif keuangan, perspektif customer, perspektif proses operasi internal dan perspektif pembelajaran dan pertumbuhan. Keempat perspektif BSC yang telah dijelaskan tersebut menyiratkan hubungan kausalitas (cause and effect relationship) satu sama lain. Sebagai contoh, pada organisasi profit, bila suatu perusahaan ingin mencapai ROCE (sebagai kinerja perspektif keuangan), maka pemicu ukurannya dapat berupa penjualan berulang dan ekspansi penjualan pada customernya. Hasilnya berupa loyalitas yang tinggi dari customer. Loyalitas di sini adalah bagian dari perspektif customer. Loyalitas customer ini dapat dicapai melalui pengiriman produk yang tepat waktu yang diharapkan pada akhirnya dapat meningkatkan kinerja keuangannya. Jadi baik loyalitas dan pengiriman tepat waktu merupakan bagian dari perspektif customer.

akhirnya peningkatan kualitas dan pengurangan waktu siklus operasi dapat dicapai dengan pelatihan dan peningkatan keahlian karyawan operasi perusahaan. Tujuan ini merupakan bagian dari perspektif terakhir yaitu proses belajar dan bertumbuh.

Gambar 1 menunjukkan hubungan kausalitas yang digambarkan Kaplan & Norton (1996:1).

Gambar 1. Hubungan Kausalitas

Sumber: Kaplan, Robert S. & David P. Norton (1996:129)

E. Hambatan dalam Implementasi BSC

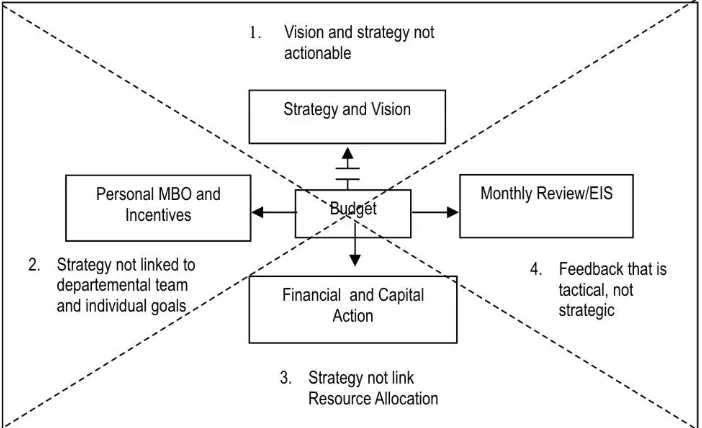

Sebelum hadirnya BSC, hambatan utama dari manajemen strategi adalah implementasi strategi itu sendiri. Hambatan ini diidentifikasi oleh Norton (dalam Pla, 1999) ke dalam beberapa poin berikut:

1. Hanya 5% karyawan yang memahami strategi perusahaan (ini merupakan hambatan visi)

2. 85% tim eksekutif menghabiskan kurang dari satu jam tiap bulannya untuk mendiskusikan strategi (hambatan manajemen)

3. 60% organisasi tidak menghubungkan anggaran dengan strateginya (hambatan sumber dayanya), serta

Kaplan & Norton (1996) menjabarkan hambatan implementasi strategi kepada empat (lihat Gambar 2). Hambatan pertama dan utama adalah Visi dan strategi yang tidak dapat dilaksanakan. Hambatan ini terjadi ketika organisasi tidak dapat menerjemahkan visi dan strateginya ke dalam bentuk yang dapat dipahami dan dilaksanakan.

Gambar 2. The four Barriers to Strategic Implementation Sumber: Kaplan, Robert S. & David P. Norton (1996:192)

II. METODE PENELITIAN

Penelitian ini menerapkan metodologi studi kasus untuk menggali informasi yang dibutuhkan. Studi kasus merupakan metodologi penelitian kualitatif, di mana penelitian kualitatif berakar pada latar alamiah sebagai keutuhan, mengandalkan manusia sebagai alat penelitian, memanfaatkan metode kualitatif, mengadakan analisis data secara induktif, mengarahkan sasaran penelitiannya pada usaha menemukan teori dari dasar, bersifat deskriptif, lebih mementingkan proses dari pada hasil, membatasi studi dengan fokus, memiliki seperangkat kriteria untuk memeriksa keabsahan data, rancangan penelitiannya bersifat sementara dan hasil penelitiannya disepakati oleh kedua belah pihak: peneliti dan subyek penelitian (Moleong, 2000:27).

A. Pemilihan kasus, penentuan perolehan data.

Pada dasarnya studi kasus terdiri dari dua jenis yaitu single case dan multiple case. Penelitian ini merupakan single case yang diterapkan pada satu situs penelitian yaitu STIE INABA . Yin (1994) menyatakan multi sumber bukti dalam studi kasus bisa menempatkan investigator pada ruang isu mengenai sejarah, sikap dan perilaku. Keuntungannya adalah adanya pengembangan pertemuan jalur-jalur penyelidikan, seperti proses triangulasi.

Multi sumber bukti penelitian ini adalah sebagai berikut: 1. Dokumentasi.

2. Rekaman arsip; Rekaman arsip ini dapat dalam bentuk manual atau terkomputerisasi, berupa catatan organisasi, bagan organisasi, program kerja STIE INABA dll.

3. Wawancara, Wawancara merupakan sumber informasi yang penting dalam studi kasus. Bentuk wawancara dapat berupa Open-ended dan Wawancara terfokus. Informan kunci dalam wawancara terfokus adalah orang-orang yang berada dalam struktur organisasi STIE INABA 4. Observasi langsung, data yang diperlukan dalam observasi berkaitan

dengan pengamatan langsung pola kerja STIE INABA.

B. Teknik Analisis Data

Melalui proses evaluasi dan analisis, peneliti mulai terbuka terhadap peluang peluang dan pandangan yang ada. Dengan penggunaan multi sumber bukti dan teknik analisis akan tersedianya peluang untuk dilakukannya triangulasi data untuk memperkuat temuan-temuan dan simpulan-simpulan penelitian. Teknik Analisis Data adalah dengan menggunakan teknik explanation-building (Soy, 1997), dapat dispesifikasikan sebagai berikut;

1. Perspektif Keuangan: sumber-sumber dana 2. Perspektif customer;

3. Perspektif proses operasi internal;

4. Perspektif Pembelajaran dan pertumbuhan; menganalisis sumberdaya manusia

III. PEMBAHASAN

A. Analisis Perencanaan Strategik dalam Perspektif Balanced Scorecard Pada STIE INABA.

Berdasarkan temuan dalam pengumpulan data, STIE INABA telah memiliki perencanaan strategik (selanjutnya disingkat renstra) yang telah dijalankan pada periode 2001-2005. Saat ini STIE INABA sedang merancang renstra untuk periode 2005-2025. Proses penyusunan perencanaan strategik dilakukan dengan cara; merancang visi dan misi kemudian tujuan. Selanjutnya tujuan tersebut dijabarkan kedalam sasaran yang berisi uraian kegiatan dan indikator pencapaian, serta cara mencapai tujuan dan sasaran yang berisi kebijakan dan program kerja. Hanya saja penjabaran tujuan ke dalam sasaran tanpaknya tidak menghasilkan suatu strategi organisasi yang jelas yang didahului analisis lingkungan internal dan eksternal yang lebih mendetil serta analisis lingkungan makro dan mikro.

Hasil analisis pada renstra STIE INABA ditemukan, STIE INABA belum menerapkan Balanced Scorecard di dalam renstranya. Sehingga tidak tanpak dengan jelas focus strategi pada pespektif keuangan, perspektif customer, perspektif proses bisnis/intern dan perspektif proses pertumbuhan dan pembelajaran.

Berdasarkan hal ini penelitian ini mencoba menganalisis dan mengelompokkan kegiatan-kegiatan dalam renstra STIE INABA yang terdapat di dalam keempat perspektif di dalam Salanced Scorecard. Berdasarkan pengamatan dan analisis perencanaan strategik, maka dapat dianalisis berdasarkan perspektif Balanced Scorecard sebagai berikut;

B. Perspektif Keuangan di dalam Perencanaan Strategik STIE INABA Sumber keuangan STIE INABA diperoleh dari iuran mahasiswa. Manajemen keuangan STIE INABA dilakukan dengan menggunakan sistem satu pintu. Ketentuan penggunaan keuangan didasarkan pada peraturan yang berlaku.

Walaupun dilakukan melalui sistem satu pintu, akan tetapi dalam hal perencanaan dan penggunaan dana, kewenangannya tetap didesentralisasikan ke unit kerja. Penggalangan dana di luar SPP diperoleh melalui hibah. Hal ini dikarenakan banyaknya tersedia sponsor pemberi hibah baik dai pemerintah pusat dan daerah. Namun penggalangan dana dari pendayagunaan kepakaran masih belum efektif. Sedangkan STIE INABA masih belum berhasil menggalang dana dari usaha komersialisasi dan usaha produktif/komersial.

C. Perspektif customer di dalam Perencanaan Strategik STIE INABA Customer dalam penelitian ini tidak sama dengan consumer (diterjemahkan ke dalam bahasa Indonesia menjadi konsumen) adalah orang yang memanfaatkan produk atau jasa yang dihasilkan oleh seseorang atau suatu tim. Konsumen susu bayi adalah bayi, sedangkan pelanggan produk tersebut adalah ibu bayi. Customer mencakup pelanggan (repeat buyer), pembeli sekali (one-time buyer), maupun konsumen (consumer) (Mulyadi: 2001:224). Berdasarkan penjabaran ini maka di dalam penelitian ini istilah customer tidak diterjemahkan sebagai pelanggan dan dicetak dengan huruf miring.

bahwa pihak yang dilayani berdasarkan misi STIE INABA (Tri Dharma PT) adalah mahasiswa, dunia usaha dan masyarakat.

Mahasiswa adalah objek pendidikan yang menggunakan jasa pendidikan yang disediakan STIE INABA. Mahasiswa harus membayar sejumlah SPP untuk menempuh pendidikan di STIE INABA. Dunia Usaha adalah pihak yang menggunakan jasa profesionalitas atau keilmuan STIE INABA. Hanya saja saat ini baru sebatas hubungan pendidikan dan bukan hubungan bisnis. Dunia usaha selama ini hanya menjadi objek penelitian baik skripsi dan penelitian dosen. Jasa STIE INABA yang digunakan dunia usaha dalam hal kepakaran juga belum banyak. Hasil Iptek STIE INABA juga belum mampu merambah dunia bisnis sehingga belum menghasilkan pemasukan keuangan bagi STIE INABA. Sedangkan masyarakat adalah objek pengabdian dosen STIE INABA. Masyarakat tidak disebutkan secara spesifik dalam hal ini, karena memang beragam tergantung kepada bidang ilmu yang diabdikan.

D. Perspektif Proses Bisnis/Intern di dalam Perencanaan Strategik STIE INABA

Pembahasan perspektif ini berkaitan dengan masalah inovasi, proses operasi manajemen dan proses pelayanan “purna” jual dalam konteks membina hubungan dengan customer. Perspektif proses operasi internal merupakan penunjang keberhasilan implementasi strategi pada perspektif customer.

a. Analisis Proses Inovasi.

Berdasarkan pengamatan dan analisis renstra STIE INABA terlihat banyak inovasi yang dilakukan STIE INABA, diantaranya inovasi dibidang IT, STIE INABA juga telah merancang hompage. STIE INABA juga telah memiliki paket Sistem Informasi Manajemen STIE INABA.

b. Analisis Proses Operasi Manajemen

berkembang dengan adanya bidang kerjasama, perencanaan dan fokus kepada pengembangan IT.

c. Analisis Proses Pelayanan “Purna Jual” (Postsale Service).

Proses pelayanan “purna jual” dilakukan untuk mempertahankan

customer. STIE INABA memiliki Ikatan Keluarga Alumni STIE INABA. Hanya saja potensi alumni belum dapat dimanfaatkan penuh untuk memberikan kontribusi kepada STIE INABA, oleh karena pelayanan purna jual yang diberikan juga belum mampu memberikan ikatan yang erat kepada alumni untuk berpartisipasi dalam mengembangkan STIE INABA.

E. Perspektif Pembelajaran dan Pertumbuhan di dalam Perencanaan Strategik STIE INABA

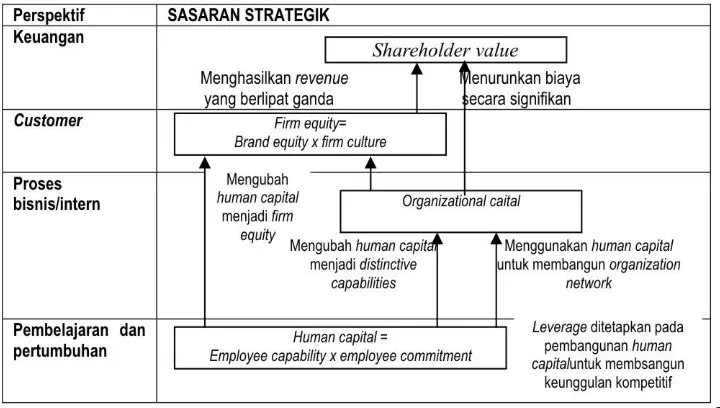

Perusahaan memerlukan dua modal untuk memuasi customer yaitu; employee capability dan employee commitment. Human capital dimanfaatkan untuk membangun firm equity dengan mendesain dan memproduksi produk dan jasa yang menghasilkan value terbaik bagi customer

(1). Human capital juga dimanfaatkan untuk membangun organizational capital untuk menghasilkan proses yang cost effective

(2). Proses yang cost effective akan menurunkan biaya dalam jumlah yang cukup signifikan

(3) dan akan meningkatkan produktivitas, sehingga melipatgandakan pendapatan

(4). Firm equity akan melipatgandakan penjualan, sehingga digabung dengan penurunan biaya dari proses yang cost effective, akan diwujudkan pelipatgandaan shareholder value (Mulyadi, 2001:66-67).

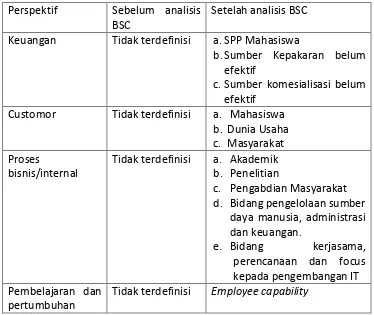

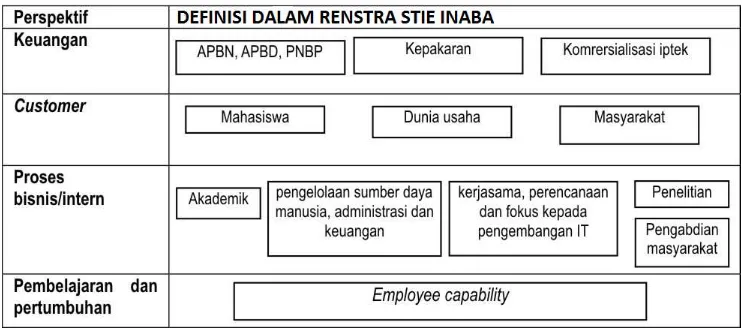

Berdasarkan analisis tersebut dapat disimpulkan bahwa renstra STIE INABA yang dibangun belum efektif, sehingga renstra yang dihasilkan tidak komprehensif dan koheren dalam mewujudkan visi organisasi dalam perspektif Balanced Scorecard. Tabel 1 menunjukkan perbandingan renstra STIE INABA tanpa adanya Balanced Scorecard dan setelah dianalisis dengan menggunakan Balanced Scorecard.

Perspektif Sebelum analisis BSC

Setelah analisis BSC

Keuangan Tidak terdefinisi a.SPP Mahasiswa

b.Sumber Kepakaran belum efektif

c.Sumber komesialisasi belum efektif

Customor Tidak terdefinisi a. Mahasiswa b. Dunia Usaha c. Masyarakat Proses

bisnis/internal

Tidak terdefinisi a. Akademik b. Penelitian

c. Pengabdian Masyarakat d. Bidang pengelolaan sumber

daya manusia, administrasi dan keuangan.

e. Bidang kerjasama, perencanaan dan focus kepada pengembangan IT Pembelajaran dan

pertumbuhan

Tidak terdefinisi Employee capability

Tabel 1. Perbandingan renstra STIE INABA dengan analisis Balanced Scorecard (BSC). Perspektif Sebelum analisis BSC Setelah analisis BSC

perspektif proses bisnis/intern dan kegiatan pada perspektif proses bisnis/intern ditunjang oleh kegiatan pada perspektif Pembelajaran dan pertumbuhan.

Berdasarkan analisis penelitian ini maka diperoleh hasil sebagai berikut :

renstra STIE INABA belum dilakukan secara tepat sesuai dengan proses perencanaan strategik. Renstra yang dirancang diawali dari penyusunan visi, misi, tujuan kemudian langsung disusun uraian kegiatan. Pada renstra STIE INABA tidak dilakukan analisis lingkungan dan analisis SWOT secara mendalam yang dapat menghasilkan alternatif strategi. Sehingga perancangan renstra STIE INABA tidak berdasarkan strategi. Strategi penting dalam pencapaian visi agar sesuai dengan perkembangan lingkungan.

G Gambar 3. Rationale diantara empat sasaran strategik

Sumber: Mulyadi, 2001:67

Gambar 4. Renstra STIE INABA dalam perspektif BSC

Berdasarkan temuan ini maka penelitian ini menyarankan agar penyusunan renstra STIE INABA disesuaikan dengan tahapan dalam proses perencanaan strategik, agar adanya strategi yang jelas dalam mewujudkan visinya. Kemudian perlu diaplikasikan BSC agar strategi dapat diterjemahkan dan kinerja manajemen dapat diukur dengan baik.

IV. SIMPULAN DAN SARAN A. Kesimpulan

1. Pada perspektif keuangan terlihat renstra tidak menunjukkan upaya pencapaian kinerja keuangan. Padahal dengan visi STIE INABA menuju perguruan tinggi sepuluh terbaik harus didukung kinerja keuangan yang baik. Dengan demikian bila STIE INABA ingin menuju 10 PTS terbaik di Indonesia maka perspektif keuangan perlu dipertimbangkan di dalam renstra STIE INABA.

2. Pada perspektif customer renstra STIE INABA tidak mengidentifikasi dengan jelas siapa customer STIE INABA. Hal ini sangat penting karena kinerja keuangan ditunjang dari penyampaian pelayanan/jasa kepada customer.

4. Pada perspektif pembelajaran dan pertumbuhan juga belum terlihat adanya pengembangan human capital yang baik. Karena kinerja dari ketiga perspektif diatas ditentukan oleh kinerja yang berada pada posisi paling bawah ini.

5. Hasil analisis mendeteksi dan mengelompokkan uraian kerja pada renstra STIE INABA dalam perspektif Balanced Scorecard, dan ternyata memang belum saling menunjang antar sesama kinerja, sehingga renstra STIE INABA belum komprehensif dan koheren satu sama lain. Hal ini disebabkan renstra STIE INABA belum melalui proses perencanaan strategik yang tepat. Renstra yang disusun tidak berdasarkan analisis lingkungan yang kemudian dihasilkan analisis strategi. Strategi ini sangat penting dalam menjalankan renstra agar sesuai dengan tuntutan perubahan lingkungan. Tanpa adanya strategi tersebut, maka tidak ada penerjemahan visi, misi, tujuan dan strategi kedalam empat perspektif penting dalam manajemen organisasi (BSC). Sehingga sulit mengukur kinerja dan menysuaikannya dengan pencapaian visi.

B. Saran

1. Perancangan renstra STIE INABA perlu dilakukan ssecara tepat sesuai dengan tahapan dalam proses perancangan perencanaan strategik. 2. Renstra STIE INABA sebaiknya mengidentifikasi dengan jelas

perspektif keuangannya, siapa saja customernya dalam perspektif customer, bagaimana proses bisnis/internnya serta perspektif pertumbuhan dan pembelajarannya.

DAFTAR PUSTAKA

Armitage, Jack L, 1992. Strategic Management For Public Accounting, The CPA Journal. P:70

Bryson, John M, 1995. Stratgeci Planning for Public and Nonprofit Organization. Rev. Ed, San Fransisco: Jossey – Bass.

Drucker, Peter F., (1993). Managing The Non-Profit Organization, Practices & Principles. London: Butterworth-Heinemann.

Durbin, Andrew J. & R. Duane Ireland, (1993). Management and Organization. Second Edition, Cincinnati, Ohio: South-Western Publishing, Co.

Hellriegel, Don & John W. Slocum, 1992. Management. Sixth Edition. Massachusetts: Addison – Wesley Publishing Company Inc.

Ireland, Samuel S, 1999. Quality and Nonprofit Organizations. Quality Progress. Vol:32, Iss:3, March, p:96-99.

Kaplan, Robert S. & David P. Norton, 1996. The Balanced Scorecard Translate Strategi into Action. Boston, Massachusetts: Harvard Business School Press.

Keumala Hayati, Asep Unik, JMB_Vol_4_No, 3 mei 2008, Perencanaan Strategik STIE INABA Dalam Perspektif BCS.

King, Karen N, 1998. How are Nonprofit Using Strategic Planning ?, Survey After Vital Clues

Mok, Ka-ho. 2005. The quest for world class university: Quality assurance and international benchmarking in Hong Kong. Journal Quality Assurance in Education. Volume 13, Issue: 4. Pp: 277–304

Moleong, Lexy J, 2000. Metodologi Penelitian Kualitatif. Bandung: PT Remaja Rosdakarya.

Mulyadi, 2001. Balanced scorecard. Alat Manajemen Kontemporer untuk Pelipatgandaan Kinerja Keuangan. Salemba empat. Jakarta.

Nawawi, H. Hadari, 2000. Manajemen Strategi, Organisasi Nonprofit Bidang Pemerintahan dengan Ilustrasi di Bidang Pendidikan. Bulaksumur, Yogyakarta: Gadjah Mada University Press.

Pla, Ruth Le, 1999. Balancing Out The Scores. New Zealand Marketing Magazine, July, vol. 18, issue 6, p:37.

Soy, Sue. 1997. The Case Study as a Research Method Uses & Users of Information–LIS391.D1-Spring.

Tung, Khoe Yung. 2004. Akuntabilitas dan Kualitas Universitas BHMN. http://cdc.eng.ui.ac.id/article/articleview/1148/1/41/

Ulrich, Dave, 1997. Human Resource Champions; The Next Agenda for Adding Value and Delivering Results. Boston, Massachusetts: Harvard Business School Press.

Vekantraman, Ganesh & Michael Gering, 2000. The Balanced Scorecard. Ivey Business Journal, January-february, Vol:64, issu:3, p:10.

Yin, Robert K. 1994. Conducting Case Studies: Collecting The Evidence (Chapter 4) in Case Study Research: Design Methodes, Second Edition. ThousandOaks. CA: Sage Publications

<http://www.ecp.buffalo.edu/~iyin/f2000/pd512/yinch4

Riwayat Hidup :

Yoyo Sudaryo. SE. MM. lahir di Ciamis, 09 Desember 1969 Pendidikan Terakhir S2

Magister Manajemen Unpad 1996, Sekarang menjadi Dosen di YIM STIE INABA.