Jurnal Bingkai Ekonomi

https://stie-aka.ac.id/journal/index.php/jbe3/index

Pengaruh Profitabilitas, Struktur Modal, Likuiditas Dan

Ukuran Perusahaan Terhadap Nilai Perusahaan

Fitri Dwi Jayanti Fakultas Ekonomika dan Bisnis Universitas Selamat Sri (UNISS) Kendal

fitridj82@gmail.com

Info Artikel ________________

Sejarah Artikel: Diterima : 6 Maret 2018 Disetujui : 25 Juni 2018 Dipublikasikan : 1 Agustus 2018

________________

Keywords : Profitability; Capital Structure; Liquidity; Firm Size and Value of Company ____________________

Abstrak

Tujuan dari penelitian ini adalah untuk menganalisis pengaruh profitabilitas, struktur modal, likuiditas dan ukuran perusahaan terhadap nilai perusahaan. Sampel penelitian ini adalah perusahaan manufaktur yang terdaftar pada Bursa Efek Indonesia (BEI) tahun 2013-2016. Teknik pengambilan sampel dengan menggunakan metode purposive sampling. Jumlah sampel dalam penelitian ini sebanyak 56 perusahaan atau 224 data selama empat tahun. Setelah melakukan uji normalitas, terdapat beberapa data yang harus dihilangkan atau outlier, data yang digunakan menjadi 211. Teknik analisis yang digunakan adalah Analisis Linier Berganda dengan tingkat signifikansi α=5%. Hasil penelitian ini menunjukkan bahwa variabel profitabilitas yang diukur dengan rasio Return On Equity (ROE) dan variabel ukuran perusahaan yang diukur dengan rasio Log natural (Ln) dari total aset berpengaruh terhadap nilai perusahaan (PBV). Sedangkan variabel struktur modal yang diukur dengan rasio Debt to Equity Ratio (DER) dan likuiditas yang diukur dengan rasio Current Ratio (CR) tidak berpengaruh terhadap nilai perusahaan (PBV).

Kata Kunci : Profitabilitas; Struktur Modal; Likuiditas; Ukuran Perusahaan dan Nilai Perusahaan.

ABSTRACT

The purpose of this research is to analyzing the effect of profitability, capital structure, liquidity, and firm size on value of company. The sample of this research is a manufacturing companies listed on the Indonesia Stock Exchange on period of 2013-2016. The sampling technique used purposive sampling method. The number of sampels in this research as 56 companies or 224 data for four years. After performing the normality test, there are some data that must be removed or outlier, data that used to be 211. Analitycal techniques used are the Multiple Regression Analysis with a significance level α = 5%. The results of this research indicates that variabels profitability measured by Return On Equity (ROE) ratio and firm size variabels measured by Log natural (Ln) ratio from total asset have infuence to value of company (PBV). Meanwhile the variabels capital structure measured by the ratio Debt to Equity Ratio (DER) and liquidity measured by the ratio Current Ratio (CR) do not effect on value of company (PBV).

Alamat korespondensi :

Universitas Selamat Sri (UNISS) Kendal E-mail: fitridj82@gmail.com

PENDAHULUAN

Keinginan dan harapan perusahaan

adalah tetap menjaga dan

mempertahankan kelangsungan hidup

perusahaan. Perusahaan akan

meningkatkan kemampuannya untuk bisa

bersaing dengan perusahaan lain.

Menganalisis kondisi keuangan

perusahaan adalah salah satu cara bagi para calon investor yang akan membeli saham perusahaan untuk mendapatkan keuntungan yang besar dari investasinya. Perusahaan harus memiliki prospek pertumbuhan yang baik di pasar modal. Kinerja perusahaan yang baik akan mempengaruhi nilai perusahaan. Semakin baik kinerja perusahaan, maka akan

mempengaruhi kepercayaan investor

untuk menanamkan saham diperusahaan yang bersangkutan.

Tingkat pengembalian investasi

yang tinggi kepada pemegang saham menandakan nilai saham yang meningkat, hal tersebut menandakan bahwa nilai

perusahaan telah meningkat pula.

Semakin tinggi nilai perusahaan maka akan semakin sejahtera pula pemiliknya (Husnan, 2000). Berbagai penelitian yang telah dilakukan untuk mengevaluasi kinerja perusahaan di pasar modal adalah dengan menggunakan rasio keuangan yang diperoleh dari laporan keuangan. Salah satu dasar pertimbangan dalam

pengambilan keputusan berinvestasi

adalah dengan melihat laporan keuangan

yang merupakan sumber berbagai

informasi bagi investor. Kinerja keuangan inilah yang digunakan sebagai signal (signaling theory) bagi investor untuk mengetahui kinerja perusahaan. Teori ini menjelaskan mengenai dasar mengapa

perusahaan menyampaikan dan

memberikan informasi laporan keuangan kepada pihak eksternal. Brigham dan Houston (2001) menyatakan bahwa signal adalah suatu tindakan yang dilakukan oleh perusahaan untuk memberikan

gambaran atau petunjuk bagi investor tentang kondisi perusahaan dan prospek perusahaan. Salah satu cara dalam mengurangi asimetri informasi adalah dengan memberikan sinyal kepada pihak luar yang berupa informasi laporan keuangan yang dapat dipercaya. Kualitas laporan keuangan menunjukkan informasi yang benar dan jujur mengenai kondisi

keuangan perusahaan yang dapat

mempengaruhi investor dan kreditor atau

pihak yang berkepentingan dalam

pengambilan keputusan dalam

berinvestasi.

Nilai perusahaan pada dasarnya dapat diukur melalui beberapa aspek, salah satunya adalah dengan melihat rasio harga pasar terhadap nilai buku perusahaan (Price to Book Value) yang menunjukkan bahwa tingkat kemampuan perusahaan menciptakan nilai relatif

terhadap jumlah modal yang

diinvestasikan. Price to Book Value

(PBV) yang tinggi mencerminkan harga saham yang tinggi dibandingkan dengan nilai buku per lembar saham sehingga menciptakan nilai perusahaan yang baik.

Harga pasar saham menunjukkan

penilaian sentral dari seluruh pelaku pasar, barometer kinerja manajemen perusahaan dapat dinilai dari harga pasar saham (Gultom, et al 2013).

Profitabilitas adalah kemampuan

perusahaan untuk memperoleh

keuntungan dari usahanya (Sunyoto, 2013). Profitabilitas mempunyai arti

penting didalam mempertahankan

kelangsungan hidup perusahaan dalam jangka panjang, dengan profitabilitas yang tinggi maka kelangsungan hidup perusahaan juga akan lebih terjamin. Nilai suatu perusahaan dapat dipengaruhi dari profitabilitas perusahaan. Profit sebuah perusahaan merupakan harapan bagi investor. Investor akan melihat seberapa besar laba yang diperoleh perusahaan, karena dengan profit yang

mencerminkan pembagian laba yang menjadi haknya yaitu seberapa banyak yang diinvestasikan kembali dan seberapa banyak yang dibayarkan sebaga deviden kepada mereka. Dalam penelitian ini,

profitabilitas diukur dengan

menggunakan rasio Return On Equity

(ROE) yang menunjukkan kemampuan perusahaan dalam menghasilkan laba

bersih untuk pengembalian ekuitas

pemegang saham. Return On Equity

(ROE) merupakan rasio keuangan yang digunakan untuk mengukur profitabilitas dari ekuitas. Penelitian yang dilakukan oleh Wirawati (2008) yang menunjukkan

bahwa variabel Return On Equity (ROE)

berpengaruh positif dan signifikan

terhadap Price to Book Value (PBV).

Profit yang tinggi akan memberikan indikasi prospek perusahaan yang baik sehingga dapat memicu investor untuk ikut meningkatkan permintaan saham.. permintaan saham yang meningkat akan

menyebabkan nilai perusahaan

meningkat. Akan tetapi hasil penelitian ini tidak sesuai dengan penelitian yang

dilakukan oleh Astriani (2014)

disimpulkan bahwa profitabilitas tidak berpengaruh terhadap nilai perusahaan.

Debt to Equity Ratio (DER) adalah rasio yang digunakan untuk menunjukkan seberapa besar perusahaan memakai pendanaan yang diperoleh melalui hutang jika dibandingkan dengan pendanaan yang diperoleh melalui modal sendiri

(Horne dan John, 2012:169). Rasio Debt

to Equity Ratio (DER) dapat digunakan calon investor sebagai dasar untuk

menanamkan investasinya kedalam

perusahaan karena rasio ini

menggambarkan modal sendiri, total hutang, dan total aset dimana ketiganya dimanfaatkan untuk meihat tingkat risiko,

tingkat pengembalian (return) dan

pendapatan (revenue) yang akan diterima oleh perusahaan. tingkat risiko, tingkat pengembalian (return) dan pendapatan

(revenue) perusahaan dapat

mempengaruhi tinggi rendahnya

permintaan akan saham, dimana hal tersebut juga akan mempengaruhi nilai perusahaan (Dewi, et al., 2014). Wijaya et al. (2010) menyatakan bahwa keputusan pendanaan berpengaruh positif terhadap nilai perusahaan. Sedangkan, Azizah (2016) menyatakan bahwa keputusan pendanaan tidak berpengaruh terhadap nilai perusahaan, Noerirawan dan Muid (2012) menyatakan bahwa keputusan

pendaan yang diukur dengan Debt to

Equity Ratio (DER) berpengaruh negatif

tidak signifikan terhadap nilai

perusahaan, sebab hutang yang terlalu

tinggi pada struktur modal akan

berdampak pada kurangnya kepercayaan publik terhadap perusahaan.

Likuiditas adalah kemampuan

perusahaan dalam memenuhi kewajiban

jangka pendeknya. Likuiditas

menunjukkan kemampuan suatu

perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi,

atau kemampuan perusahaan untuk

memenuhi kewajiban keuangan pada saat ditagih (Munawir, 2001). Likuiditas akan mempengaruhi besar kecilnya dividen yang dibayarkan kepada para pemegang saham. Dividen merupakan arus kas keluar, maka semakin besar jumlah kas yang tersedia maka dianggap baiknya likuiditas perusahaan, semakin besar pula kemampuan perusahaan untuk membayar dividen (Harjito dan Martono, 2007).

Tingkat likuidtas yang tinggi

memperkecil kegagalan perusahaan

dalam memenuhi kewajiban finansial jangka pendek kepada kreditur dan

berlaku pula sebaliknya. Tinggi

rendahnya rasio ini akan mempengaruhi minat investor untuk mengivestasikan dananya. Semakin besar rasio ini maka

efisien perusahaan dalam

mendayagunakan aktiva lancar

perusahaan (Munawir, 2001).

Ukuran perusahaan

perusahaan yang dapat dinyatakan dengan total aset atau total penjualan bersih. Semakin besar total aktiva maupun penjualan maka semakin besar pula

ukuran suatu perusahaan. Ukuran

perusahaan yang besar menunjukkan perusahaan mengalami perkembangan sehingga investor akan merespon positif dan nilai perusahaan akan meningkat (Sujoko dan Soebiantoro, 2007). Hasil penelitian Azizah (2016) menyatakan bahwa ukuran perusahaan berpengaruh positif terhadap nilai perusahaan, semakin tinggi ukuran suatu perusahaan maka

akan semakin tinggi pula nilai

perusahaan. Hal ini sesuai dengan penelitian yang dilakukan oleh Bernandhi dan Muid (2014), akan tetapi hasil penelitian tidak sesuai dengan penelitian yang dilakukan oleh Sri dan Wirajaya (2013) yang memberikan hasil bahwa

variabel ukuran perusahaan tidak

berpengaruh terhadap nilai perusahaan.

Penelitian ini dilakukan pada

perusahaan manufaktur karena

perusahaan-perusahaan dalam indsutri manufaktur memiliki jumlah yang paling

banyak dibandingkan perusahaan

diindustri lainnya, sehingga dianggap mewakili semua industri. Berdasarkan

penelitian-penelitian terdahulu yang

memiliki hasil yang berbeda-beda maka

peneliti tertarik untuk melakukan

penelitian kembali untuk membuktikan apa sajakah faktor yang mempengaruhi nilai perusahaan. Penelitian ini bertujuan

untuk menguji apakah faktor

profitabilitas, struktur modal, likuiditas, dan ukuran perusahaan berpengaruh

terhadap nilai perusahaan pada

perusahaan manufaktur yang terdaftar dalam Bursa Efek Indonesia (BEI) pada tahun 2013-2016. Perbedaan periode pengamatan dan variabel dalam penelitian ini dimaksudkan untuk mendapatkan hasil penelitian yang lebih baik.

METODE

Penelitian ini menggunakan

pendekatan kuantitatif. Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder yang

diperlukan adalah berupa laporan

keuangan (laba rugi dan neraca)

perusahaan tahun 2013-2016 yang

diperoleh dari website www.idx.co.id.

Teknik pengumpulan data sekunder adalah data yang diperoleh secara tidak langsung oleh pihak yang melaksanakan penelitian. Teknik pengumpulan data yang digunakan dalam penelitian ini

adalah teknik dokumentasi. Teknik

dokumentasi yaitu teknik pengumpulan data yang dilakukan dengan mempelajari

atau mengumpulkan catatan atau

dokumen yang berkaitan dengan masalah yang diteliti, yaitu data dokumentasi dari

perusahaan manufaktur yang go publik di

Bursa Efek Indonesia periode 2013-2016. Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2013-2016. Jumlah sampel

ditentukan dengan menggunakan

purposive sampling. Adapun kriteria

sampel yang ditetapkan adalah

perusahaan manufaktur yang

mempublikasikan laporan keuangan pada tahun 2013-2016 secara berturut-turut,

perusahaan menerbitkan laporan

keuangan dengan nilai mata uang rupiah, perusahaan memiliki nilai laba positif. Jumlah sampel dalam penelitian ini sebanyak 56 perusahaan atau 224 data selama empat tahun. Setelah melakukan uji normalitas, terdapat beberapa data

yang harus dihilangkan atau outlier,

sehingga data yang digunakan menjadi 211 data.

Teknik Analisis Data

Teknik analisis data yang

digunakan dalam penelitian ini adalah regresi linier berganda. Analisis regresi

menganalisis seberapa besar pengaruh variabel independen terhadap variabel dependen. Persamaan fungsi regresi inier berganda adalah sebagai berikut :

Y = α + β1X1 + β2X2 + β3X3 +β4X4 + e

Variabel dependen dalam penelitian ini adalah nilai perusahaan yang diukur dengan rasio Price to Book Value (PBV). Variabel independen dalam penelitian ini adalah profitabilitas yang diukur dengan

rasio Return On Equity (ROE), struktur yang dinyatakan dalam jutaan rupiah sehingga membuat digit terlalu besar, nilai dan sebarannya yang juga besar dari

variabel lain sehingga dapat

menyebabkan fultuasi data yang

berlebihan.

HASIL DAN PEMBAHASAN

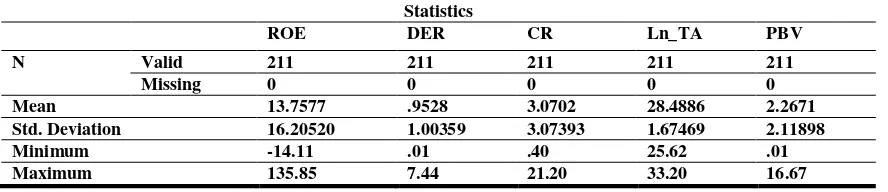

Statistika Deskriptif

Tabel 1 menyajikan hasil ouput SPSS

mengenai deskripsi atau gambaran

mengenai data tentang variabel

independen yaitu profitabilitas yang

diukur dengan rasio Return On Equity

(ROE), struktur modal yang diukur dengan rasio Debt to Equity Ratio (DER), likuiditas yang diukur dengan rasio

Current Ratio (CR), dan ukuran

perusahaan yang diukur dengan Log natural (Ln) dari total aset yang dilihat dari nilai rata-rata (mean), standar deviasi, minimum, dan maximum. Jumlah

sampel sebanyak 211 data. Nilai Return

On Equity (ROE) mempunyai nilai mean sebesar 13.7577, standar deviasi sebesar 16.20520, nilai minimum -14.11, dan nilai maximumnya adalah 135.85. Nilai Debt to Equity Ratio (DER) mempunyai nilai mean sebesar 0.9528, standar deviasi sebesar 1.00359, nilai minimum 0.01, dan nilai maximumnya adalah 7.44. Nilai Current Ratio (CR) mempunyai nilai mean sebesar 3.0702, standar deviasi sebesar 3.07393, nilai minimum 0.40, dan nilai maximumnya adalah 21.20. Nilai Ln_TA mempunyai nilai mean sebesar 28.4886, standar deviasi sebesar 1.67469,

nilai minimum 25.62, dan nilai

maximumnya adalah 33.20. variabel dependen dalam penelitian ini adalah

rasio Price to Book Value (PBV)

mempunyai nilai mean sebesar 2.2671, standar deviasi sebesar 2.11898, nilai minimum 0.01, dan nilai maximumnya adalah 16.67.

Tabel 1. Hasil Uji Statistik Deskriptif

Statistics

ROE DER CR Ln_TA PBV

N Valid 211 211 211 211 211

Missing 0 0 0 0 0

Mean 13.7577 .9528 3.0702 28.4886 2.2671

Std. Deviation 16.20520 1.00359 3.07393 1.67469 2.11898

Minimum -14.11 .01 .40 25.62 .01

Maximum 135.85 7.44 21.20 33.20 16.67

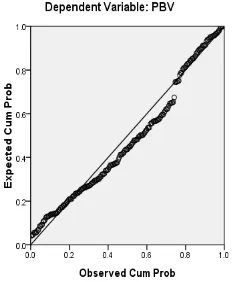

Uji Normalitas

Uji normalitas digunakan untuk

melihat apakah suatu data telah

terdistribusi normal atau tidak. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik. ( Ghozali, 2013). Analisis grafik dengan

melihat hasil output SPSS grafik

histogram dan Normal P Plot of

Regression Standardized Residual. Berikut hasil uji normalitas dengan melihat dari

grafik histogram dan Normal P Plot of

Regression Standardized Residual :

Gambar 1. Hasil Uji Normalitas Grafik Histogram

Gambar 2. Hasil Uji Hasil Uji NormalP Plot of Regression Standardized Residual

Gambar 1 menunjukkan bahwa

grafik histogram menunjukkan pola

berdistribusi normal. Gambar 2

menunjukkan bahwa titik-titik menyebar sekitar garis diagonal dan penyebarannya mengikuti arah garis diagonal, maka model regresi layak dipakai, karena telah memenuhi asumsi normalitas.

Tabel 2. Hasil Uji Normalitas dengan uji statistik

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 211

Normal

Parametersa

Mean .0000000

Std. Deviation 1.34331158

Most Extreme

Differences

Absolute .091

Positive .091

Negative -.047

Kolmogorov-Smirnov Z 1.316

Asymp. Sig. (2-tailed) .063 Sumber : Data yang diolah, tahun 2018

Pengujian secara statistik

sebagaimana ditampilkan pada tabel 2, dapat dilihat dari nilai signifikan variabel, jika nilai signifikan variabel > 0,05 maka data normal, dalam penelitian ini nilai signifikan variabel berada diatas 0,05 yang mana berarti data tersebut terdistribusi normal.

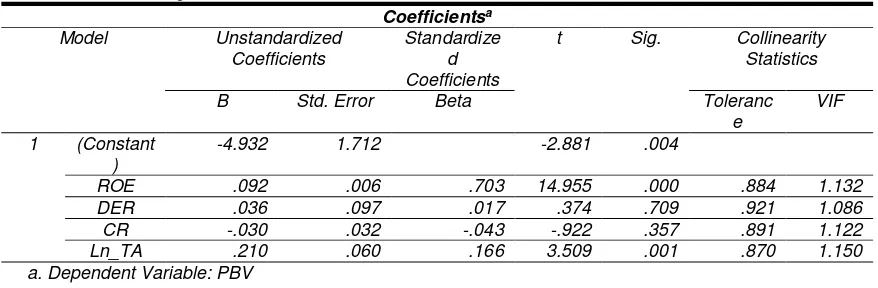

Uji Multikolonieritas

Uji multikolonieritas digunakan untuk melihat apakah dalam model regresi

terdapat korelasi antar variabel

independennya. Untuk mendeteksi ada tidaknya multikolonieritas dapat dilakukan

dengan cara melihat nilai tolerance dan

Tabel 3. Hasil Uji Multikolonieritas

a. Dependent Variable: PBV

Sumber : Data yang diolah, tahun 2018

Suatu data dikatakan tidak

mengalami multikolonieritas apabila nilai tolerance >0,10 dan nilai VIF <10 maka dapat dikatakan bahwa model dalam penelitian bebas dari multikolonieritas. Output SPSS diatas memperlihatkan

bahwa nilai tolerance dari variabel ROE,

DER, CR, Ln_TA >0,10 dan nilai VIF <10, sehingga dapat dikatakan bahwa model dalam penelitian ini bebas dari adanya multikolonieritas.

Uji Autokorelasi

Autokorelasi adalah hubungan yang terjadi antara residual dari pengamatan satu dengan pengamatan lain. Model regresi yang baik adalah yang tidak terjadi

autokorelasi. Uji autokorelasi yang

digunakan dalam penelitian ini adalah Durbin Watson. Hasil uji autokorelasi dapat dilihat pada tabel 4 berikut ini :

Tabel 4. Hasil Uji Autokorelasi

Model Summaryb

a. Predictors: (Constant), Ln_TA, DER, CR, ROE b. Dependent Variable: PBV

Sumber : Data yang diolah, tahun 2018

Berdasarkan tabel 4 diatas diketahui nilai DW sebesar 2.067, nilai du pada

tabel sebesar 1.80305 nilai dl sebesar 1.74513 dan nilai 4-du adalah 2.19695. Apabilai nilai du<d<4-du, maka tidak ada autokorelasi positif atau negatif yang

berarti tidak terdapat autokorelasi.

Berdasarkan hasil uji autokorelasi diatas, dapat disimpulkan bahwa 1.80305 < 2.067 < 2.19695, maka dapat disimpulkan bahwa tidak terdapat autokorelasi.

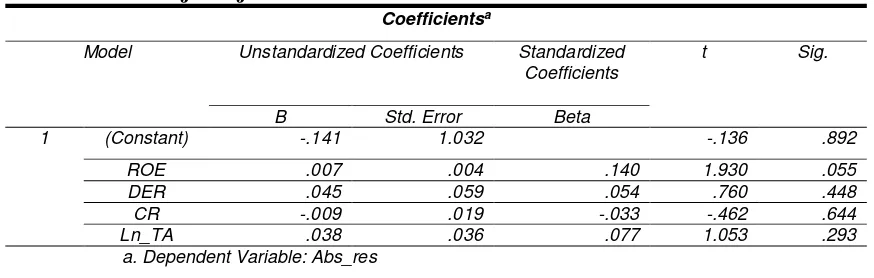

Uji Heteroskedastisitas

Uji heterokedastisitas bertujuan

untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variabel independen signifikan secara statistik mempengaruhi variabel dependen, maka ada indikasi terjadi heterokedastisitas (Ghozali, 2013).

Berdasarkan hasil pengujian dengan menggunakan uji glejser terlihat bahwa semua variabel independen mempunyai

tingkat koefisien signifikansi >0.05,

Tabel 5. Hasil Uji Glejser

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -.141 1.032 -.136 .892

ROE .007 .004 .140 1.930 .055

DER .045 .059 .054 .760 .448

CR -.009 .019 -.033 -.462 .644

Ln_TA .038 .036 .077 1.053 .293

a. Dependent Variable: Abs_res

Sumber : Data yang diolah, tahun 2018

Uji Model

Bertujuan untuk mengukur

besarnya presentasi pengaruh variabel bebas terhadap variabel terikat. Hasil pengujian koefisien determinasi dapat dilihat pada tabel 6 berikut :

Tabel 6. Hasil Uji Koefisien Determinasi

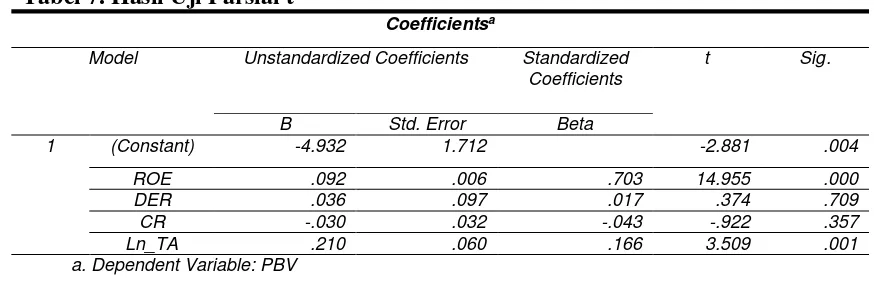

sig t > tingkat signifikansi (0.05) maka hipotesis ditolak. Hasil pengujian hipotesis tersebut menghasilkan persamaan analisis regresi berganda berikut ini :

Nilai Perusahaan = -4.932 + 0.092 Profitabilitas + 0.036 StrukturModal - 0.030 Likuiditas + 0.210 Ukuran Perusahaan + e.

Sumber : Data yang diolah, tahun 2018

Hasil Output SPSS pada tabel 6

menunjukkan bahwa nilai Adjusted R Square sebesar 0,590. Hal ini berarti nilai perusahaan dapat dijelaskan oleh variabel profitabilitas, struktur modal, likuiditas, dan ukuran perusahaan sebesar 59%. Sementara sekitar 41% dijelaskan oleh variabel lain yang tidak dikategorikan dalam model.

Pengujian Hipotesis

Hasil pengujian hipotesis pada tabel 7 dengan menggunakan uji t-Test yang dilakukan untuk menguji pengaruh dari

masing-masing variabel independen

terhadap variabel dependen. Apabila nilai sig t < tingkat signifikansi (0.05) maka hipotesis diterima, sedangkan apabila nilai

Model Summary

Mo

del

R R

Squar

e

Adjusted

R Square

Std. Error

of the

Estimate

1 .773a .598 .590 1.35629

Pengujian Hipotesis Tabel 7. Hasil Uji Parsial t

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

a. Dependent Variable: PBV

Sumber : Data yang diolah, tahun 2018

Hipotesis kesatu menguji pengaruh profitabilitas yang diukur dengan rasio Return On Equity (ROE) terhadap nilai perusahaan (PBV). Berdasarkan hasil pada tabel 7 diatas memperoleh nilai sig 0.000 < 0.05, yang berarti bahwa hipotesis

kesatu dinyatakan diterima. Hasil

penelitian ini konsisten dengan hasil penelitian yang dilakukan oleh Hamidy, et. Al (2015) dan Hasania, et.al (2016). Investor akan meningkatkan permintaan saham apabila profitabilitas perusahaan meningkat, investor akan tertarik dengan Return On Equity (ROE) yang tinggi karena rasio ini menunjukkan perhitungan pengembalian terhadap ekuitas yang

ditanamkan oleh investor. Apabila

profitabilitas meningkat maka harga

saham perusahaan meningkat sehingga menambah nilai perusahaan (PBV). Hal ini bertolak belakang dengan hasil penelitian yang dilakukan oleh Manoppo dan Fitty (2016) yang menyimpulkan bahwa profitabilitas tidak berpengaruh terhadap nilai perusahaan.

Hipotesis kedua menguji pengaruh struktur modal yang diukur dengan rasio Debt to Equity Ratio (DER) terhadap nilai perusahaan (PBV). Berdasarkan hasil pada tabel 7 diatas memperoleh nilai sig 0.709 > 0.05, yang berarti bahwa hipotesis kedua

dinyatakan ditolak. Keputusan pendanaan

tidak mampu meningkatkan nilai

perusahaan. Investor dalam menanamkan

modalnya pada perusahaan, keputusan pendanaan tidak menjadi faktor langsung. Investor lebih mengutamakan informasi bagaimana pihak manajemen perusahaan menggunakan dana tersebut sebagai modal perusahaan dengan efektif dan efisien untuk mencapai nilai tambah bagi nilai perusahaan. Hal ini sesuai dengan teori yang dikemukakan oleh Modigliani dan Miller bahwa seberapapun banyaknya

penggunaan hutang tidak akan

berpengaruh terhadap harga saham dan

nilai perusahaan. Investor lebih

mempertimbangkan faktor lainnya dalam

mengambil sebuah keputusan untuk

berinvestasi seperti mempertimbangkan laba perusahaan atau rasio profitabilitas. Hasil penelitian ini didukung oleh penelitian Azizah (2016) dan Gultom, et.al (2013).

Hipotesis ketiga menguji pengaruh likuiditas yang diukur dengan rasio

Current Ratio (CR) terhadap nilai

perusahaan (PBV). Berdasarkan hasil pada tabel 7 diatas memperoleh nilai sig 0.357 > 0.05, yang berarti bahwa hipotesis

ketiga dinyatakan ditolak. Hasil penelitian

ini didukung oleh hasil penelitian

Febrianti (2012) dan Gultom, et.al (2013) yang menyatakan bahwa likuiditas tidak berpengaruh terhadap nilai perusahaan.

Tinggi rendahnya rasio ini tidak

Hipotesis keempat menguji pengaruh ukuran perusahaan yang diukur dengan rasio Log natural (Ln) dari total aset terhadap nilai perusahaan (PBV). Berdasarkan hasil pada tabel 7 diatas memperoleh nilai sig 0.001 < 0.05, yang

berarti bahwa hipotesis keempat

dinyatakan diterima. Perusahaan yang

lebih besar dapat dengan mudah

memperoleh akses ke pasar modal. Kemudahan untuk mengakses ke pasar

modal berarti perusahaan memiliki

fleksibilitas dan kemampuan untuk

mendapatkan dana yang lebih besar. Dengan kemudahan tersebut ditangkap oleh investor sebagai sinyal positif dan prospek yang baik sehingga ukuran perusahaan bisa memberikan pengaruh yang positif terhadap nilai perusahaan.

Ukuran perusahaan yang besar

menunjukkan bahwa perusahaan

mengalami perkembangan sehingga

investor akan merespon positif dan nilai perusahaan akan meningkat.

Hasil penelitian ini tidak sejalan dengan hasil penelitian yang dilakukan oleh Manoppo dan Fitty (2016), Languju (2016) dan Rahmawati (2015) yang menyatakan bahwa ukuran perusahaan

tidak berpengaruh terhadap nilai

perusahaan. Ukuran perusahaan bukan merupakan pertimbangan utama bagi para investor dalam berinvestasi.

SIMPULAN DAN SARAN

Hasil penelitian ini menunjukkan bahwa variabel profitabilitas yang diukur dengan rasio Return On Equity (ROE) dan variabel ukuran perusahaan yang diukur dengan rasio Log natural (Ln) dari total

aset berpengaruh terhadap nilai

perusahaan (PBV). Sedangkan variabel struktur modal yang diukur dengan rasio Debt to Equity Ratio (DER) dan likuiditas

yang diukur dengan rasio Current Ratio

(CR) tidak berpengaruh terhadap nilai perusahaan (PBV). Saran yang dapat diberikan bagi investor agar lebih cermat

dalam memilih perusahaan untuk

menginvestasikan modalnya dengan

melihat beberapa rasio yang signifikan dan tidak signifikan terhadap nilai perusahaan. Bagi manajemen, harus meningkatkan kinerja perusahaan agar para investor terus berinvestasi diperusahaan yang nantinya akan meningkatkan harga saham dan berdampak baik pada nilai perusahaan.

Bagi peneliti yang akan datang,

diharapkan menelaah kembali dan

menambah beberapa rasio yang terindikasi mempengaruhi nilai perusahaan dan obyek peellitian perlu diperluas dengan lebih mengamati setiap sektor industri.

DAFTAR PUSTAKA

Astriani, Eno Fuji. 2014. Pengaruh Kepemelikan Manajerial, Leverage, Profitabilitas, Ukuran Perusahaan dan Investment Opportunity Set Terhadap Nilai Perusahaan. Jurnal Ekonomi. Vol.2 (1)

Azizah, Silfiana dan Maswar Patuh Priyadi (2016). Pengaruh Faktor Internal dan Eksternal Perusahaan Terhadap Nilai Perusahaan Pada Sektor Manufaktur. Jurnal Ilmu dan Riset Akuntansi. Vol. 5 (10). ISSN : 2460-0585 Bernandhi, R. Dan A. Muid. 2014. Pengaruh

Kepemilikan Manajerial, Kepemilikan Institusional, Kebijakan Dividen, Leverage, dan Ukuran Perusahaan Terhadap Nilai Perusahan. Diponegoro Journal Of Accounting 3 (1) : 1-14 Brigham, E.F. dan J.F. Houston. 2001. Manajemen

Keuangan. Edisi Bahasa Indonesia. Jakarta : Penerbit Erlangga

Dewi, Inggi Rovita, Siti Ragil Handayani dan Nila Firdaus Nuzula. 2014. Pengaruh Struktur Modal Terhadap Nilai Perusahaan. Jurnal Administrasi Bisnis (JAB). Vol.17 (1)

Febrianti, Meiriska. Faktor-Faktor yang Mempengaruhi Nilai Perusahaan pada Industri Pertambangan di Bursa Efek Indonesia. Jurnal Bisnis dan Akuntansi. Vol.14 (2) : 141-156

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate dengan Program IBM SPSS 21. Semarang : Badan Penerbit Universitas Diponegoro. Gultom, Robinhot, Agustina dan Sri Widia Wijaya.

2013. Analisis Faktor-Faktor Yang Mempengaruhi Nilai Perusahaan Pada Perusahaan Farmasi di ursa Efek Indonesia. Jurnal Wira Ekonomi Mikrosil. Vol.3 (01) Hamidy, Rahman Rusdi, I Gusti Bagus Wiksuana dan

Universitas Udayana : 665-682. ISSN : 2337-3067

Harjito, Agus dan Martono. 2007. Manajemen Keuangan. Yogyakarta: Ekonosia

Hasania, Zuhria, Sri Murni dan Yunita Mandagie. 2016. Pengaruh Current Ratio, Ukuran Perusahaan, Struktur Modal, dan ROE Terhadap Nilai Perusahaan Farmasi yang Terdaftar di Bursa Efek Indonesia. Jurnal Berkala Ilmiah Efisiensi. Vol.16 (03)

Husnan, Suad. 2000. Manajemen Keuangan Teori dan Penerapan. Edisi Ketiga. Yogyakarta : UPP AMP YKPN

Languju, Octavia. 2016. Pengaruh Return On Equity, Ukuran Perusahaan, Price Earning Ratio dan Struktur Modal Terhadap Nilai Perusahaan Property and Real Estate Terdaftar di Bursa Efek Indonesia. Jurnal Berkala Ilmiah Efisiensi. Vol.16 (02).

Manoppo, Heven dan Fitty Valdi Arie. 2016. Pengaruh Struktur Modal, Ukuran Perusahaan dan Profitabilitas terhadap Nilai Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia. Jurnal EMBA. Vol.4 (2) : 485-497. ISSN : 2303-1174

Munawir. 2001. Analisa Laporan Keuangan.Yogyakarta : Liberty.

Noerirawan, R. Dan A. Muid. 2012. Pengaruh Faktor Internal dan Eksternal Perusahaan terhadap Nilai

Perusahaan. Diponegoro Journal Of Accounting I (2) : 1-12

Rahmawati, Siti Hamda. Analisis Faktor-Faktor yang Mempengaruhi Nilai Perusahaan (Studi Empiris pada Perusahaan-Perusahaan yang Terdaftar di BEI Tahun 2010-2012. Jom FEKON Vol.2 (1) Sri, A. Dan A. Wirajaya. 2013. Pengaruh Struktur

Modal, Profitabilitas dan Ukuran Perusahaan Pada Nilai Perusahaan. Jurnal Akuntansi Universitas Udayana. Vol.4 (2).

Sujoko dan Ugy Soebiantoro. 2007. Pengaruh Struktur Kepemilikan Saham, Leverage, Faktor Intern dan Faktor Ekstern terhadap Nilai Perusahaan. Jurnal Manajemen dan Kewirausahaan. Vol. 9 (1) : pp 41-48

Sunyoto, Danang. 2013. Analisis Laporan Keuangan Bisnis. Jakarta: Salemba Empat

Wijaya, L.R.P., Bandi dan A.Wibawa. 2010. Pengaruh Keputusan Investasi, Keputusan Pendanaan, dan Kebijakan Dividen Terhadap Nilai Perusahaan. Simposium Nasional Akuntansi 1. Purwokerto Wirawati, Ni Gusti Putu. 2008. Pengaruh Faktor

Fundamental Perusahaan terhadap Price to Book Value dalam Penilaian Saham di Bursa Efek Jakarta dalam Kondisi Krisis Moneter. Buletin Studi Ekonomi. Vol.13. (1) : 92-102

www.idx.co.id