No. Daftar FPEB 085/UN40.7.D1/LT/2014

PENGARUH PENGENDALIAN INTERN TERHADAP

EFEKTIVITAS PENGELOLAAN DANA ZAKAT PADA

LEMBAGA AMIL ZAKAT (LAZ) DI KOTA BANDUNG

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi

Disusun Oleh:

ELIZA ROSE YUNIAR SUANDI NIM. 0901163

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

No. Daftar FPEB 085/UN40.7.D1/LT/2014

LEMBAR PENGESAHAN

PENGARUH PENGENDALIAN INTERN TERHADAP EFEKTIVITAS PENGELOLAAN DANA ZAKAT PADA LEMBAGA AMIL ZAKAT (LAZ)

DI KOTA BANDUNG

SKRIPSI Oleh:

Eliza Rose Yuniar Suandi 0901163

Telah disetujui dan disahkan oleh:

Pembimbing I Pembimbing II

Dr. Arim, S.E., M.Si, Ak Elis Mediawati, S.Pd., S.E., M.Si.

19690327 200112 1 002 19820123200501 2 002

Mengetahui,

Ketua Program Studi Akuntansi Fakultas Pendidikan Ekonomi dan Bisnis

No. Daftar FPEB 085/UN40.7.D1/LT/2014

PENGARUH PENGENDALIAN INTERN TERHADAP EFEKTIVITAS PENGELOLAAN DANA ZAKAT PADA LEMBAGA AMIL ZAKAT (LAZ)

DI KOTA BANDUNG

Oleh

Eliza Rose Yuniar Suandi

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Eliza Rose Yuniar Suandi 2014 Universitas Pendidikan Indonesia

Februari 2014

Hak Cipta dilindungi undang-undang.

Eliza Rose Yuniar Suandi, 2014

Pengaruh Pengendalian Intern Terhadap Efektivitas Pengelolaan Dana Zakat Pada Lembaga Amil Zakat (LAZ) Di Kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH PENGENDALIAN INTERN TERHADAP EFEKTIVITAS

PENGELOLAAN DANA ZAKAT PADA LEMBAGA AMIL ZAKAT (LAZ) DI KOTA BANDUNG

Pembimbing I : Dr. Arim, S.E., M.Si., Ak. Pembimbing II : Elis Mediawati, S.Pd., S.E., M.Si.

ABSTRAK

Indonesia merupakan Negara dengan jumlah penduduk muslim terbesar di dunia sehingga memiliki potensi zakat yang cukup besar. Akan tetapi, pada kenyataannya terdapat gap antara realisasi zakat dengan potensi zakat. Hal ini dikarenakan masih kurangnya kepercayaan masyarakat untuk menyalurkan dana zakatnya melalui lembaga amil zakat.

Dalam mencapai tujuan pengendalian intern, manajemen harus menerapkan komponen-komponen pengendalian intern dalam setiap aktivitas operasi. Di dalam COSO disebutkan bahwa komponen-komponen pengendalian intern terdiri dari lingkungan pengendalian, penaksiran resiko, aktivitas pengendalian, informasi dan komunikasi, serta pemantauan.

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh pengendalian intern terhadap efektivitas pengelolaan dana zakat. Penelitian ini dilakukan kepada lembaga amil zakat (LAZ) yang terdapat di kota Bandung. Penelitian ini dilakukan di kota Bandung karena Pemerintah kota Bandung mencanangkan diri menjadi kota zakat lantaran besarnya potensi zakat.

Metode penelitian yang digunakan dalam penelitian ini adalah metode deskriptif dan asosiatif dengan pendekatan kuantitatif. Analisis data menggunakan analisis korelasi yang terdiri dari Korelasi Pearson Product Moment, koefisien Cronbach Alpha, dan koefisien determinasi. Data yang digunakan merupakan data primer berupa kuesioner yang dibagikan kepada manajer lembaga amil zakat (LAZ).

Hasil pengujian hipotesis menyimpulkan bahwa penerapan pengendalian intern dan juga pengelolaan dana zakat pada lembaga amil zakat (LAZ) telah berjalan dengan baik. Selain itu, pengendalian intern dan efektivitas pengelolaan dana zakat memiliki hubungan yang rendah dengan nilai korelasi sebesar 0,264. Sedangkan pengaruh pengendalian intern dan efektivitas pengelolaan dana zakat yang ditunjukkan oleh koefisien determinasi sebesar 15,29% dan sisanya sebesar 84,71% dipengaruhi oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini.

Eliza Rose Yuniar Suandi, 2014

Pengaruh Pengendalian Intern Terhadap Efektivitas Pengelolaan Dana Zakat Pada Lembaga Amil Zakat (LAZ) Di Kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

THE INFLUENCE OF INTERNAL CONTROL TO THE EFFECTIVENESS OF MANAGEMENT IN ZAKAT FUND INSTITUTIONS (LAZ) IN

BANDUNG

Supervisors I : Dr.. Arim, S.E., M.Si., Ak. Supervisors II : Elis Mediawati, S.Pd., S.E., M.Si.

ABSTRACT

Indonesia is the country with the largest Muslim population in the world that has the potential for a sizeable charity. However, in reality there is a gap between the realization of the potential of zakat alms. This is due to the lack of public confidence in zakat funds through amil zakat institutions.

In pursuit of internal control purpose, management must implement the components of internal control in each operating activities. In the COSO noted that the components of internal control consists of the control environment, risk assessment, control activities, information and communication, and monitoring.

This study aims to determine how the effect of the effectiveness of internal control of the management of zakat funds. This study was conducted to amil zakat institutions (LAZ) are located in Bandung. This research was conducted in Bandung because Bandung city government launched city of zakat because of the large potential of zakat.

The method used in this research is descriptive and associative with a quantitative approach. Analysis of data using correlation analysis consisted of Pearson Product Moment Correlation, Cronbach Alpha Coefficients, and the coefficient of determination. The data used is primary data in the form of the qustionnaires distributed to managers of zakat fund institutions (LAZ).

The results of hypothesis testing concluded that the application of internal control and the management of zakat funds amil zakat institutions (LAZ) has been going well. In addition, the effectiveness of internal control and management of zakat funds have a low correlation with the correlation value of 0.264. While the influence of the effectiveness of internal control and management of zakat funds indicated by the determination coefficient of 15.29% and the remaining 84.71% is influenced by other factors not examined in this study.

Eliza Rose Yuniar Suandi, 2014

Pengaruh Pengendalian Intern Terhadap Efektivitas Pengelolaan Dana Zakat Pada Lembaga Amil Zakat (LAZ) Di Kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR ISI

LEMBAR PENGESAHAN

PERNYATAAN KEASLIAN NASKAH ABSTRAK

ABSTRACT

KATA PENGANTAR ... i

UCAPAN TERIMA KASIH ... ii

DAFTAR ISI... v

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 8

1.3 Maksud dan Tujuan Penelitian ... 9

1.4 Kegunaan Penelitian... 9

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1 Kajian Pustaka ... 11

2.1.1 Pengendalian Intern... 11

2.1.1.1Pengertian Pengendalian Intern ……….. 11

2.1.1.2 Komponen Pengendalian Intern ………. 14

2.1.1.3 Tujuan Pengendalian Intern ……… 16 2.1.1.4 Keterbatasan Pengendalian Intern ………. . 18 2.1.1.5 Pihak yang Bertanggung Jawab atas Pengendalian Intern……. . 19

2.1.2 Efektivitas ... 21

2.1.2.1 Pengertian Efektivitas ……… 21

Eliza Rose Yuniar Suandi, 2014

Pengaruh Pengendalian Intern Terhadap Efektivitas Pengelolaan Dana Zakat Pada Lembaga Amil Zakat (LAZ) Di Kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.1.4 Organisasi Pengelola Zakat ... 23

2.1.4.1 Pengertian Organisasi Pengelola Zakat ……… . 23

2.1.4.2 Karakteristik Organisasi Pengelola Zakat ……… 23

2.1.4.3 Jenis-jenis Dana yang Terdapat pada Organisasi Pengelola Zakat ………. 24 2.1.4.4 Tugas Pokok Organisasi Pengelola Zakat ……… 27 2.1.5 Zakat... 28

2.1.5.1 Pengertian Zakat ……… 28

2.1.5.2 Jenis Zakat ……….. 30

2.1.5.3 Penerima Zakat ……… 30

2.1.5.4 Hikmah Zakat ………. 33

2.1.6 Hubungan Pengendalian Intern dengan Efektivitas Pengelolaan Dana Zakat ... 34

2.2 Pembahasan Hasil Penelitian yang Relevan ... 36

2.3 Kerangka Pemikiran ... 39

2.4 Hipotesis ... 43

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 44

3.2 Metode Penelitian... 44

3.2.1 Desain Penelitian... 44

3.2.2 Definisi dan Operasionalisasi Variabel ... 45

3.2.2.1Definisi Variabel ………. 45

3.2.2.2 Operasionalisasi Variabel ………. 46

3.2.3 Populasi dan Sampel Penelitian ... 48

3.2.4 Teknik Pengumpulan Data ... 50

3.2.5 Skala Pengukuran ... 50

Eliza Rose Yuniar Suandi, 2014

Pengaruh Pengendalian Intern Terhadap Efektivitas Pengelolaan Dana Zakat Pada Lembaga Amil Zakat (LAZ) Di Kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2.7 Uji Instrumen Penelitian ... 52

3.2.7.1 Pengujian Validitas ... 53

3.2.7.2 Pengujian Reliabilitas ……….... 54

3.2.8 Teknis Analisis Data dan Rancangan Pengujian Hipotesis ……… 55 3.2.8.1 Teknis Analisis Data ……….. 55

3.2.8.1.1 Uji Normalitas ……… 55

3.2.8.2 Pengujian Hipotesis…….…….………. 56

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil penelitian... 60

4.1.1 Gambaran Umum Objek Penelitian ... 60

4.1.1.1 Rumah Zakat Indonesia ………. 60

4.1.1.2 Pusat Zakat Umat PERSIS ………. 61

4.1.1.3 Percikan Iman ………. 62

4.1.1.4 DPU DT ………. 63

4.1.1.5 Dompet Dhuafa Bandung ……….. 63

4.1.1.6 Mizan Amanah ……….. 64

4.1.1.7 Pos Keadilan Peduli Ummat (PKPU) ……… 65

4.1.1.8 Rumah Yatim ………. 66

4.1.1.9 Rumah Amal Salman ITB ……….. 67

4.1.1.10 LAZISMU ………….……….. 68 4.1.2 Struktur Organisasi Lembaga Amil Zakat (LAZ) ……… ……….. 69

4.1.3 Gambaran Umum Responden ... 69

4.1.4 Deskripsi dan Data Variabel Penelitian ... 73

4.1.4.1 Uji Validitas ... 73

4.1.4.2 Uji Reliabilitas ... 75

Eliza Rose Yuniar Suandi, 2014

Pengaruh Pengendalian Intern Terhadap Efektivitas Pengelolaan Dana Zakat Pada Lembaga Amil Zakat (LAZ) Di Kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.1.4.5 Gambaran Variabel Pengendalian Intern ……….….. 82 4.1.4.6 Gambaran Variabel Efektivitas Pengelolaan Dana Zakat …… 87

4.1.4.7 Uji Normalitas Data ………. 92

4.1.4.8 Korelasi Pearson Product Moment ……… 93

4.1.4.9 Pengujian Hipotesis ……… 95

4.2 Pembahasan ... 96

4.2.1Pengendalian Intern pada Lembaga Amil Zakat (LAZ) di kota Bandung 97

4.2.2Efektivitas Pengelolaan Dana Zakat pada Lembaga Amil Zakat (LAZ) di kota Bandung ... 98

4.2.3 Pengaruh Pengendalian Intern terhadap Efektivitas Pengelolaan Dana Zakat ... 99

BAB V SIMPULAN DAN SARAN

5.1 Simpulan ... 105

5.2 Saran ... 106

Eliza Rose Yuniar Suandi, 2014

Pengaruh Pengendalian Intern Terhadap Efektivitas Pengelolaan Dana Zakat Pada Lembaga Amil Zakat (LAZ) Di Kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran ... 43

Eliza Rose Yuniar Suandi, 2014

Pengaruh Pengendalian Intern Terhadap Efektivitas Pengelolaan Dana Zakat Pada Lembaga Amil Zakat (LAZ) Di Kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR TABEL

Tabel 2.1 Pembahasan Hasil Penelitian yang Relevan ... 37

Tabel 3.1 Operasionalisasi Variabel ... 47

Tabel 3.2 Daftar Lembaga Amil Zakat ... 49

Tabel 3.3 Skor Jawaban ... 51

Tabel 3.4 Interpretasi Skor ... 51

Tabel 3.5 Pedoman untuk Memberikan Interpretasi terhadap Koefisien Korelasi …….. 57

Tabel 4.1 Daftar Kuesioner yang telah Didistribusikan dan Dapat Diolah ... 70

Tabel 4.2 Data Responden Penelitian ... 71

Tabel 4.3 Kelompok Responden Berdasarkan Usia ... 71

Tabel 4.4 Kelompok Responden Berdasarkan Tingkat Pendidikan ... 72

Tabel 4.5 Kelompok Responden Berdasarkan Lama Bekerja ... 72

Tabel 4.6 Validitas Variabel Pengendalian Intern ... 74

Tabel 4.7 Validitas Variabel Efektivitas Pengelolaan Dana Zakat ... 75

Tabel 4.8 Hasil Pengujian Reliabilitas ... 76

Tabel 4.9 Frekuensi Jawaban Pengendalian Intern ... 77

Tabel 4.10 Deskriptif Statistik Pengendalian Intern pada LAZ di kota Bandung ... 79

Tabel 4.11 Frekuensi Jawaban Efektivitas Pengelolaan Dana Zakat ... 80

Tabel 4.12 Deskriptif Statistik Efektivitas Pengelolaan Dana Zakat pada LAZ di kota Bandung ………... 82

Tabel 4.13 Frekuensi Jawaban Lingkungan Pengendalian ... 82

Tabel 4.14 Frekuensi Jawaban Penilaian Resiko ... 84

Tabel 4.15 Frekuensi Jawaban Aktivitas Pengendalian ... 84

Tabel 4.16 Frekuensi Jawaban Informasi dan Komunikasi ... 85

Tabel 4.17 Frekuensi Jawaban Pemantauan ... 86

Tabel 4.18 Frekuensi Jawaban Syariat Islam ... 87

Tabel 4.19 Frekuensi Jawaban Amanah ... 88

Tabel 4.20 Frekuensi Jawaban Kemanfaatan ... 88

Tabel 4.21 Frekuensi Jawaban Keadilan ... 89

Tabel 4.22 Frekuensi Jawaban Kepastian Hukum ... 90

Tabel 4.23 Frekuensi Jawaban Terintegrasi ... 91

Tabel 4.24 Frekuensi Jawaban Akuntabilitas ... 91

Tabel 4.25 One Sample Kolmogorov-Smirnov Test ... 93

Eliza Rose Yuniar Suandi, 2014

Pengaruh Pengendalian Intern Terhadap Efektivitas Pengelolaan Dana Zakat Pada Lembaga Amil Zakat (LAZ) Di Kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB I

PENDAHULUAN

1.1 Latar Belakang

Indonesia merupakan Negara dengan jumlah penduduk muslim terbesar di

dunia sehingga memiliki potensi zakat yang cukup besar. www.bisnis.com melansir

bahwa Badan Amil Zakat Nasional (Baznas) memproyeksikan penghimpunan zakat

nasional melalui lembaga yang diatur oleh undang-undang itu mencapai Rp 3 triliun

pada 2013 atau tumbuh 42,85% dibandingkan dengan tahun lalu. Namun

penghimpunan zakat nasional sebesar itu masih sangat jauh dari optimal. Mengingat

hasil penelitian Baznas, Institut Pertanian Bogor (IPB), dan Bank Pembangunan

Islam (IDB), potensi zakat nasional tahun ini sebesar Rp 217 triliun. Akan tetapi, dari

laporan Baznas terungkap bahwa dari potensi zakat tersebut yang bisa terserap dan

dikelola oleh lembaga itu baru mencapai Rp 2,73 triliun atau hanya sekitar 1% saja.

Kondisi besarnya potensi zakat tersebut mendorong tumbuh dan

berkembangnya organisasi pengelola zakat di Indonesia, baik dikelola oleh

masyarakat maupun pemerintah. Sejak dikeluarkannya UU No. 38 tahun 1999

tentang Pengelolaan Zakat yang kemudian disempurnakan dalam UU No. 23 tahun

2011, sampai saat ini sudah ada 180 Lembaga Amil Zakat (LAZ) yang tercatat

2

Eliza Rose Yuniar Suandi, 2014

Pengaruh Pengendalian Intern Terhadap Efektivitas Pengelolaan Dana Zakat Pada Lembaga Amil Zakat (LAZ) Di Kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

oleh pemerintah, serta belum ditambah lagi dengan lembaga amil zakat lainnya yang

belum terdaftar dalam anggota FOZ maupun BAZ.

Pertumbuhan dan perkembangan organisasi zakat serta potensi zakat di

Indonesia ternyata tidak berbanding lurus dengan penurunan angka kemiskinan di

Indonesia. Terlepas dari kontroversi kevalidan data tentang kemiskinan, angka

kemiskinan di Indonesia dari tahun ke tahun semakin meningkat, kalaupun terjadi

penurunan angka kemiskinan maka laju peningkatan penerimaan dana ziswaf (zakat,

infaq, shadaqah, dan wakaf) tidak sebanding dengan laju penurunan angka

kemiskinan di Indonesia. Semakin banyak LAZ/BAZ di Indonesia ternyata angka

kemiskinan di Indonesia tidak turun secara signifikan. Kondisi ini menyiratkan

adanya satu masalah besar atas pengelolaan zakat di Indonesia, yaitu adanya

ketidakefektifan pengelolaan zakat di Indonesia. Salah satu upaya yang harus

dilaksanakan segera adalah melakukan sinergisitas pengelolaan dana ziswaf yang

dikelola oleh berbagai organisasi pengelola zakat di Indonesia.

Menurut Menteri Sosial, Salim Segaf Al Jufri dalam Republika (4 Mei 2012),

sistem penyaluran zakat di Indonesia banyak yang belum tepat. Jika zakat disalurkan

dengan cara yang benar dan tepat, Pemerintah berharap hal tersebut dapat membantu

mengentas kemiskinan. Salim mengatakan, selama ini banyak yang salah dengan

sistem pemberian zakat di Indonesia. Menurutnya banyak orang masih memberikan

atau membagikan zakat secara langsung. Padahal cara tersebut dinilai Salim tidak

3

Eliza Rose Yuniar Suandi, 2014

Pengaruh Pengendalian Intern Terhadap Efektivitas Pengelolaan Dana Zakat Pada Lembaga Amil Zakat (LAZ) Di Kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Pengelolaan dana zakat yang terkumpul dari para muzakki akan menjadi amat

bermanfaat apabila tersalurkan dengan baik dan juga tepat sasaran kepada mustahiq

yang berhak menerimanya. Akan tetapi terdapat beberapa ketidakefektifan

penyaluran zakat seperti yang tertulis dalam csr.pkpu.or.id; penyebaran yang tidak

merata, ketidakmerataan peyaluran ini menyebabkan kurangnya kepercayaan

masyarakat untuk menyalurkan zakatnya lewat lembaga penyalur zakat, dan

ketidakprofesionalan amil zakat justru bisa menghambat fungsi zakat untuk

mengentaskan kemiskinan.

Fenomena diatas seharusnya dapat dijadikan sebagai pendorong bagi

Lembaga Amil Zakat (LAZ) untuk lebih menggalakkan lagi penyaluran zakat

melalui lembaga resmi pengelola zakat. Sosialisasi ini harus dilakukan secara terus

menerus melalui berbagai media dan juga tidak hanya terbatas pada bulan Ramadhan

saja. (Didin Hafidhuddin, 2007:86)

Dalam rangka memasyaratkan zakat tidak cukup hanya dilakukan sosialisasi.

Perlu adanya penguatan terhadap lembaga-lembaga zakat karena merekalah ujung

tombak dalam pemasyarakatan itu. Tanpa adanya lembaga zakat yang kuat dan

profesional, tidak mungkin kita mengharapkan zakat dapat memasyarakat dengan

baik. Dengan kata lain, lembaga-lembaga zakat ini perlu diberikan perhatian lebih

karena di tangan merekalah program zakat akan berhasil.

Di Indonesia, pengelolaan zakat diatur berdasarkan Undang-Undang No. 23

4

Eliza Rose Yuniar Suandi, 2014

Pengaruh Pengendalian Intern Terhadap Efektivitas Pengelolaan Dana Zakat Pada Lembaga Amil Zakat (LAZ) Di Kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

zakat bertujuan untuk meningkatkan efektivitas dan efisiensi pelayanan dalam

pengelolaan zakat dan juga meningkatkan manfaat zakat untuk mewujudkan

kesejahteraan masyarakat dan penanggulangan kemiskinan.

Dikemukakan dalam buku Fiquz Zakat dalam Hafidhuddin (2007:97), bahwa

zakat itu harus dikelola oleh amil (lembaga) yang profesional, amanah,

bertanggungjawab, memiliki pengetahuan yang memadai tentang zakat, dan memiliki

waktu yang cukup untuk mengelolanya (misalnya untuk melakukan sosialisasi,

pendataan muzakki dan mustahiq, dan penyaluran yang tepat sasaran, serta

pelaporan yang transparan).

Namun menurut Fadilah (2012:2), terdapat kendala bagi optimalnya

pengelolaan potensi zakat di Indonesia yang sangat besar. Kendala tersebut

berdampak pada rendahnya kinerja Organisasi Pengelola Zakat (OPZ) khususnya

LAZ. Masalah-masalah tersebut antara lain; badan pengelola zakat dianggap tidak

profesional karena belum menerapkan prinsip akuntabilitas dan transparansi (Hamid,

2009:10 dalam Sri Fadilah 2012:3), pengelola dana zakat dianggap belum memiliki

sumber daya manusia (SDM) yang kualitasnya optimal, yaitu berkompeten (kaffah),

amanah, dan memiliki etos kerja tinggi (himmah) (Azzaini, 2008:9 dalam Sri Fadilah

2012:3), sistem birokrasi dan good governance masih lemah berkaitan dengan

pengelolaan zakat di Indonesia sehingga berdampak pada rendahnya akuntabilitas dan

transparansi LAZ (Jahar, 2006:7 dalam Sri Fadilah 2012:3).

Selain masalah belum optimalnya pengelolaan zakat, masalah lainnya adalah;

5

Eliza Rose Yuniar Suandi, 2014

Pengaruh Pengendalian Intern Terhadap Efektivitas Pengelolaan Dana Zakat Pada Lembaga Amil Zakat (LAZ) Di Kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

pengumpulan, pendistribusian dan pendayagunaan zakat, pengawasan dan pelaporan,

korelasi zakat dengan pajak, peran serta masyarakat, dan juga sanksi dan sengketa

zakat (survey CID Dompet Dhuafa dan LKIHI-FHUI, 2008: 11-16 dalam Sri Fadilah

2012:3).

Terdapat kasus penyelewengan dana Badan Amil Zakat Daerah (Bazda) yang

terjadi di Kabupaten Kampar. Dana zakat yang digelapkan merupakan dana zakat

para PNS Kampar yang berzakat. Diduga dana sebesar Rp 1 miliar yang terkumpul

tersebut digelapkan di periode saat kepengurusan periode 2010. (www.halloriau.com)

Selain itu, kasus penyelewengan dana zakat lainnya terjadi di Jantho, Aceh Besar,

Aceh. Dalam kasus tersebut, mantan kepala Baitul Mal Aceh Besar yang kini

menjabat kepala Baitul Mal Provinsi Aceh, Dr. Armiadi Musa, MA, telah ditetapkan

sebagai tersangka kasus penyelewengan dana zakat, infak, dan sedekah (ZIS) Aceh

Besar tahun 2010 dan 2011. Pengungkapan kasus ini merupakan tindak lanjut dari

Laporan Hasil Pemeriksaan (LHP) BPK RI pada tahun 2012 yang menyimpulkan

bahwa zana zakat tahun 2011 sebesar Rp 7 miliar yang dihimpun Unit Pengumpul

Zakat (UPZ) telah digunakan tanpa mengikuti mekanisme ABK, sesuai Qanun Aceh

Nomor 7/2010 tentang Baitul Mal.

Zakat yang dihimpun Baitul Mal dari masyarakat seharusnya disetor ke kas

pemerintah daerah sebagai salah satu sumber pendapatan daerah (PAD). Sementara

untuk penyalurannya juga harus melalui bendahara umum daerah (BAD). Artinya,

Baitul Mal tidak dibenarkan mengelola langsung dana zakat tersebut, seperti yang

6

Eliza Rose Yuniar Suandi, 2014

Pengaruh Pengendalian Intern Terhadap Efektivitas Pengelolaan Dana Zakat Pada Lembaga Amil Zakat (LAZ) Di Kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dengan adanya kasus penyelewengan dana zakat seperti yang terjadi di

Kabupaten Kampar dan juga Jantho, Aceh Besar, maka akan mengurangi

kepercayaan masyarakat terhadap organisasi pengelola dana zakat. Selain itu,

penyelewengan dana zakat dapat terjadi dikarenakan kurangnya pengawasan terhadap

pengelolaan dana zakat dalam lembaga tersebut sehingga ada celah bagi oknum yang

tidak bertanggung jawab.

Dalam Chapra (2008, 70) keberadaan kontrol internal yang efektif sangat

diperlukan bagi keamanan dan kesehatan lembaga keuangan. Beberapa sistem

tertentu dapat membantu dalam merealisasikan tujuan lembaga, serta untuk

meningkatkan profitabilitasnya dalam jangka panjang. Kontrol internal juga sangat

diperlukan untuk memastikan pengawasan manajemen dan meningkatkan budaya

yang sehat dalam lembaga. Semua hal tersebut dibutuhkan untuk mengakui dan

menilai resiko, mendeteksi permasalahan dalam lembaga, serta untuk mengkoreksi

kelemahan internal. Pengalaman telah menunjukkan bahwa keberadaan kontrol

internal yang efektif mampu melindungi dan memberikan deteksi dini terhadap

permasalahan yang akan dihadapi.

Penerapan sistem pengendalian internal terhadap kinerja organisasi diperlukan

untuk menciptakan kinerja organisasi yang baik yang merupakan tujuan dari setiap

perusahaan. Oleh karena itu, keberhasilan suatu entitas dalam mencapai tujuannya

merupakan suatu peran yang dihasilkan oleh sistem pengendalian internal yang

berlaku di dalam entitas tersebut. Akan tetapi, sebuah sistem tidak akan berjalan

7

Eliza Rose Yuniar Suandi, 2014

Pengaruh Pengendalian Intern Terhadap Efektivitas Pengelolaan Dana Zakat Pada Lembaga Amil Zakat (LAZ) Di Kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

atasan hingga bawahan diperlukan kerja sama yang baik demi tercapainya hasil akhir

yang baik.

Dengan diberlakukannya sistem pengendalian intern yang baik di dalam suatu

entitas, dalam hal ini Lembaga Amil Zakat, maka diharapkan dapat tercapainya

tujuan sistem pengendalian intern itu sendiri, yang meliputi keandalan pelaporan

keuangan, efektifitas dan efisiensi operasi serta kesesuaian dengan undang-undang

serta peraturan yang berlaku. Selain itu, dengan terwujudnya sistem pengendalian

intern yang efektif, maka tata kelola zakat yang baik bisa terwujud.

Penelitian dengan pembahasan mengenai sistem pengendalian intern telah

banyak dibahas pada penelitian-penelitian sebelumnya. Terkait mengenai penelitian

ini, penulis menemukan beberapa penelitian terdahulu yang membahas mengenai

sistem pengendalian intern pada Lembaga Amil Zakat (LAZ) untuk mendukung

penelitian penulis. Diantaranya adalah hasil penelitian terdahulu dari Ida Anida

(2011) mengenai Pengaruh Pengendalian Intern terhadap Efektivitas Pendayagunaan

Dana Zakat. Hasil penelitian Ida Anida menjelaskan bahwa Pelaksanaan

Pengendalian Intern pada Dompet Dhuafa Bandung berpengaruh dalam menunjang

Efektivitas Pendayagunaan Dana Zakat. pengendalian intern mempunyai korelasi

yang kuat dan positif terhadap efektivitas pendayagunaan dana zakat, ditunjukkan

oleh angka hasil korelasi yang kuat yaitu sebesar 0,763. Ini berarti bahwa apabila

pengendalian intern diterapkan dengan baik dan berhasil, maka efektivitas

8

Eliza Rose Yuniar Suandi, 2014

Pengaruh Pengendalian Intern Terhadap Efektivitas Pengelolaan Dana Zakat Pada Lembaga Amil Zakat (LAZ) Di Kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

penerapan pengendalian intern, akan tetapi bila pengendalian internnya tidak berhasil

maka efektifitas dari pendayagunaan dana zakat tidak akan terwujud.

Penelitian ini dilakukan di kota Bandung karena Pemerintah kota Bandung

mencanangkan diri menjadi kota zakat lantaran besarnya potensi zakat, ujar mantan

Walikota Bandung Dada Rosada (www.AntaraJawabarat.com, 20 Desember 2009).

Menurutnya, pertimbangan kota Bandung dijadikan sebagai kota zakat karena potensi

zakat di kota Bandung terbilang cukup tinggi. Seperti dilansir dalam

www.tribunnews.com, potensi zakat fitrah di kota Bandung tahun 2012 bisa

mencapai Rp 32 miliar. Ketua Badan Amil Zakat (BAZ) Kota Bandung, Maman

Abdurrachman, mengatakan bahwa potensi itu merupakan hasil perhitungan jika

diasumsikan jumlah muzakki 80 persen dari warga kota Bandung yang beragama

islam.

Berdasarkan latar belakang tersebut, penulis merasa tertarik untuk menyusun

skripsi dengan judul “PENGARUH PENGENDALIAN INTERN TERHADAP

EFEKTIVITAS PENGELOLAAN DANA ZAKAT PADA LEMBAGA AMIL

ZAKAT (LAZ) DI KOTA BANDUNG”.

1.2 Rumusan Masalah

Berdasarkan paparan diatas, penulis akan merumuskan masalah sebagai

berikut:

1. Bagaimana pengendalian intern pada Lembaga Amil Zakat (LAZ) di kota

9

Eliza Rose Yuniar Suandi, 2014

Pengaruh Pengendalian Intern Terhadap Efektivitas Pengelolaan Dana Zakat Pada Lembaga Amil Zakat (LAZ) Di Kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2. Bagaimana efektivitas pengelolaan dana zakat pada Lembaga Amil Zakat

(LAZ) di kota Bandung.

3. Bagaimana pengaruh pengendalian intern terhadap efektivitas pengelolaan

dana zakat pada Lembaga Amil Zakat (LAZ) di kota Bandung.

1.3 Maksud dan Tujuan Penelitian

Maksud dan tujuan penelitian ini adalah:

1. Untuk mengetahui bagaimana pengendalian intern pada Lembaga Amil

Zakat (LAZ) di kota Bandung.

2. Untuk mengetahui bagaimana keefektivitasan pengelolaan dana zakat

pada Lembaga Amil Zakat (LAZ) di kota Bandung.

3. Untuk mengetahui bagaimana pengaruh pengendalian intern terhadap

efektivitas pengelolaan dana zakat pada Lembaga Amil Zakat (LAZ) di

Kota Bandung.

1.4Kegunaan Penelitian

Kegunaan penelitian ini diharapkan memberikan beberapa kegunaan, yaitu:

1. Bagi peneliti, sebagai tambahan wawasan mengenai pengaruh pengendalian

intern terhadap efektifitas pengelolaan dana zakat pada Lembaga Amil Zakat

(LAZ) di kota Bandung.

2. Bagi kalangan akademisi dan praktisi, untuk menambah pengetahuan dan

wawasan atas apa yang telah dilakukan oleh peneliti dan diharapkan dapat

dijadikan bahan referensi bagi pihak lain yang akan melakukan penelitian

10

Eliza Rose Yuniar Suandi, 2014

Pengaruh Pengendalian Intern Terhadap Efektivitas Pengelolaan Dana Zakat Pada Lembaga Amil Zakat (LAZ) Di Kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3. Bagi calon peneliti selanjutnya, sebagai tambahan referensi untuk melakukan

penelitian selanjutnya yang sejenis terutama dalam hal sistem pengendalian

Eliza Rose Yuniar Suandi, 2014

Pengaruh Pengendalian Intern Terhadap Efektivitas Pengelolaan Dana Zakat Pada Lembaga Amil Zakat (LAZ) Di Kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan sasaran untuk mendapatkan suatu data. Menurut

Sugiyono (2010:13), definisi dari objek penelitian yaitu: “Sasaran ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu tentang sesuatu hal objektif,

valid, dan reliabel tentang suatu hal (variabel tertentu)”.

Pada penelitian ini yang menjadi objek penelitian adalah pengendalian

internal dan efektivitas pengelolaan dana zakat. Penelitian ini dilaksanakan pada

Lembaga Amil Zakat (LAZ) yang berada di Kota Bandung.

3.2 Metode Penelitian 3.2.1 Desain Penelitian

Menurut Ikhsan (2008:45), desain penelitian merupakan kerangka kerja untuk

memenuhi tujuan dan menjawab pertanyaan. Pada pengertian sempit, desain

penelitian hanya sebatas pengumpulan dan analisa data saja. Dalam pengertian yang

lebih luas, desain penelitian mencakup pemilihan berbagai jenis metode, teknik,

45

Eliza Rose Yuniar Suandi, 2014

Pengaruh Pengendalian Intern Terhadap Efektivitas Pengelolaan Dana Zakat Pada Lembaga Amil Zakat (LAZ) Di Kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Metode yang digunakan dalam penelitian mengenai pengaruh pengendalian

intern terhadap efektivitas pengelolaan dana zakat pada lembaga amil zakat di kota

Bandung ini adalah metode deskriptif dan asosiatif dengan pendekatan kuantitatif.

Metode deskriptif menurut Sugiyono (2011:21) adalah metode yang digunakan untuk

menggambarkan atau menganalisis hasil penelitian tetapi tidak digunakan untuk

membuat kesimpulan yang lebih luas. Sedangkan metode asosiatif adalah untuk

menjelaskan hubungan kausal dan pengaruh antara variabel-variabel melalui

pengujian hipotesis (Sugiyono, 2012:56).

3.2.2 Definisi dan Operasionalisasi Variabel

Dalam suatu penelitian, variabel-variabel yang digunakan harus mampu

diukur dan didefinisikan dengan baik untuk mendukung pendeskripsian atau

pengujian, kemudian variabel tersebut disajikan dalam bentuk operasionalisasi

variabel. Variabel penelitian pada dasarnya adalah segala sesuatu yang berbentuk apa

saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi

tentang hal tersebut, kemudian ditarik kesimpulannya. (Sugiyono, 2013:38)

3.2.2.1Definisi Variabel

Sesuai dengan judul penelitian, yaitu “Pengaruh Pengendalian Intern terhadap

Efektivitas Pengelolaan Dana Zakat”, maka penulis melakukan pengujian dengan

menggunakan dua variabel sebagai berikut:

46

Eliza Rose Yuniar Suandi, 2014

Pengaruh Pengendalian Intern Terhadap Efektivitas Pengelolaan Dana Zakat Pada Lembaga Amil Zakat (LAZ) Di Kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Menurut Sugiyono (2013:39), variabel independen adalah variabel

yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya

variabel dependen (terikat). Variabel independen dalam penelitian ini adalah

Pengendalian Intern (X). Adapun pengertian dari pengendalian intern adalah

proses yang diimplementasikan oleh dewan komisaris, pihak manajemen,

dan mereka yang berada di bawah arahan keduanya, untuk memberikan

jaminan yang wajar bahwa tujuan pengendalian dicapai dengan pertimbangan

efektivitas dan efisiensi operasional organisasi, keandalan pelaporan

keuangan, dan kesesuaian dengan hukum dan peraturan yang berlaku.

b. Variabel dependen (Y)

Menurut Sugiyono (2013:39), variabel terikat merupakan variabel

yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas.

Variabel dependen dalam penelitian ini adalah Efektivitas Pengelolaan Dana

Zakat (Y). Adapun efektivitas pengelolaan dana zakat adalah tercapainya

tujuan mengenai tersalurkannya dana zakat kepada 8 ashnaf atau mustahiq

secara tepat sasaran.

3.2.2.2 Operasionalisasi Variabel

Definisi operasional menurut Saifuddin Azwar (2012:74) adalah suatu definisi

mengenai variabel yang dirumuskan berdasarkan karakteristik-karakteristik variabel

47

Eliza Rose Yuniar Suandi, 2014

Pengaruh Pengendalian Intern Terhadap Efektivitas Pengelolaan Dana Zakat Pada Lembaga Amil Zakat (LAZ) Di Kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

menekankan kriteria hipotetik menjadi definisi operasional disebut dengan

operasionalisasi variabel penelitian.

Untuk memahami penggunaan variabel dalam penelitian ini, penulis

memberikan batasan-batasan atas variabel diteliti dengan operasionalisasi sebagai

berikut:

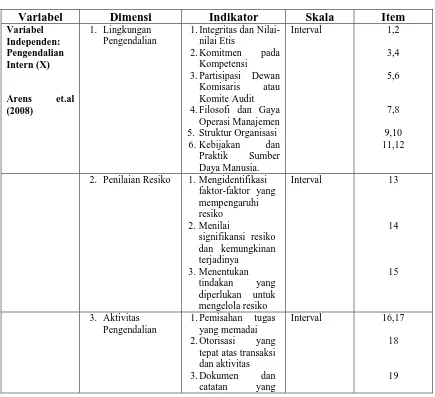

Tabel 3.1

Operasionalisasi Variabel

Variabel Dimensi Indikator Skala Item

Variabel

48

Eliza Rose Yuniar Suandi, 2014

Pengaruh Pengendalian Intern Terhadap Efektivitas Pengelolaan Dana Zakat Pada Lembaga Amil Zakat (LAZ) Di Kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

memadai

4.Pengendalian fisik atas aktiva dan 5. Pemantauan 1.Pemantauan

berkelanjutan

3.2.3 Populasi dan Sampel Penelitian

Populasi menurut Sugiyono (2013:80) adalah wilayah generalisasi yang terdiri

atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Berdasarkan definisi diatas, peneliti menjadikan 10 Lembaga Amil Zakat yang berada

49

Eliza Rose Yuniar Suandi, 2014

Pengaruh Pengendalian Intern Terhadap Efektivitas Pengelolaan Dana Zakat Pada Lembaga Amil Zakat (LAZ) Di Kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sedangkan sampel menurut Sugiyono (2013:81) adalah bagian dari jumlah

dan karakteristik yang dimiliki oleh populasi tersebut. Dalam penelitian ini, peneliti

menggunakan teknik sampel jenuh dikarenakan jumlah populasi yang relatif kecil.

Sampling jenuh dalam Sugiyono (2013:85) adalah teknik penentuan sampel bila

semua anggota populasi digunakan sebagai sampel. Hal ini sering dilakukan bila

jumlah populasi relatif kecil, kurang dari 30 orang. Istilah lain dari sampel jenuh

adalah sensus, dimana semua anggota populasi dijadikan sampel.

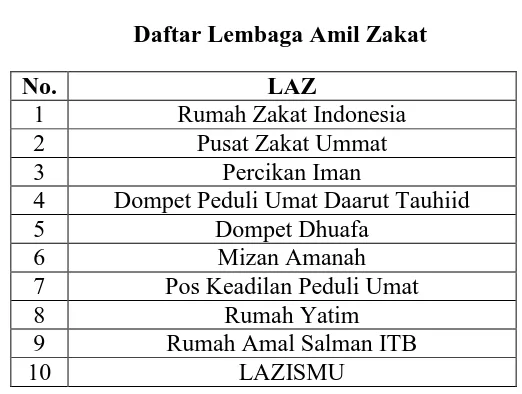

Populasi dan sampel dalam penelitian ini adalah LAZ yang berada di kota

Bandung yang berjumlah 10 LAZ, yaitu:

Tabel 3.2

Daftar Lembaga Amil Zakat

No. LAZ

1 Rumah Zakat Indonesia

2 Pusat Zakat Ummat

3 Percikan Iman

4 Dompet Peduli Umat Daarut Tauhiid

5 Dompet Dhuafa

6 Mizan Amanah

7 Pos Keadilan Peduli Umat

8 Rumah Yatim

9 Rumah Amal Salman ITB

50

Eliza Rose Yuniar Suandi, 2014

Pengaruh Pengendalian Intern Terhadap Efektivitas Pengelolaan Dana Zakat Pada Lembaga Amil Zakat (LAZ) Di Kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2.4 Teknik Pengumpulan Data

Metode pengumpulan data yang dilakukan dalam penelitian ini adalah dengan

menggunakan metode kuesioner. Metode ini menggunakan penyebaran kuesioner

yang telah disusun secara terstruktur. Sejumlah pertanyaan tertulis disampaikan pada

responden untuk ditanggapi sesuai dengan kondisi yang dialami oleh responden yang

bersangkutan.

Penyebaran dan pengumpulan kuesioner dilakukan secara langsung oleh

peneliti dengan cara mengantar kuesioner langsung ke lembaga amil zakat yang

berada di kota Bandung. Dalam kuesioner ini, nantinya akan digunakan model

pertanyaan tertutup dimana jawaban sudah disediakan dan responden hanya memilih

jawaban yang telah disediakan.

3.2.5 Skala Pengukuran

Alat ukur yang digunakan untuk mengukur hasil pengisisan kuesioner oleh

responden adalah dengan menggunakan skala numerik. Jawaban setiap instrumen

yang menggunakan skala numerik mempunyai gradasi yang dapat berupa kata-kata.

51

Eliza Rose Yuniar Suandi, 2014

Pengaruh Pengendalian Intern Terhadap Efektivitas Pengelolaan Dana Zakat Pada Lembaga Amil Zakat (LAZ) Di Kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tabel 3.3

Menurut Sugiyono (2012:141), kriteria interpretasi skor berdasarkan jawaban

responden dapat ditentukan sebagai berikut, skor maksimum setiap kuesioner adalah

5 dan skor minimum adalah 1 atau berkisar antara 20% sampai 100%. Maka jarak

antara skor yang berdekatan adalah 16%. ((100%-20%)/5). Sehingga dapat diperoleh

kriteria sebagai berikut:

Tabel 3.4 Interpretasi Skor

Hasil Kategori

20%-35.99% Tidak Baik / Tidak Efektif

36%-51.99% Kurang Baik/Efektif

52%-67.99% Cukup Baik/Efektif

68%-83.99% Baik/ Efektif

84%-100% Sangat Baik/ Sangat Efektif

Sumber: Sugiyono (2012:133)

Interpretasi skor ini diperoleh dengan cara membandingkan skor item yang

diperoleh berdasarkan jawaban responden dengan skor tertinggi jawaban kemudian

dikalikan 100%.

52

Eliza Rose Yuniar Suandi, 2014

Pengaruh Pengendalian Intern Terhadap Efektivitas Pengelolaan Dana Zakat Pada Lembaga Amil Zakat (LAZ) Di Kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Skor item diperoleh dari hasil perkalian antara nilai skala pertanyaan dengan

jumlah responden yang menjawab pada nilai tersebut. Sementara skor tertinggi

diperoleh dari jumlah nilai skala pertanyaan paling tinggi dikalikan dengan jumlah

responden secara keseluruhan. Dalam penelitian ini, nilai skala yang paling tinggi

adalah 5 dan jumlah responden secara keseluruhan adalah 10, sehingga skor tertinggi

adalah 10 x 5 = 50 untuk masing-masing item pertanyaan.

3.2.6 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer. Data

primer dalam penelitian ini berupa:

1. Karakteristik responden yaitu jenis kelamin, usia, jenjang pendidikan, dan

lama bekerja.

2. Jawaban kuesioner responden atas pelaksanaan pengendalian intern dan

pengelolaan dana zakat pada lembaga amil zakat di kota Bandung.

3.2.7 Uji Instrumen Penelitian

Komitmen pengukuran dan pengujian suatu kuesioner atau hipotesis sangat

bergantung pada kualitas data yang dipakai dalam pengujian tersebut. Data penelitian

tidak akan berguna jika instrument yang digunakan untuk mengumpulkan data

penelitian tidak memiliki reliability (tingkat keandalan) dan validity (tingkat

kebenaran/keabsahan yang tinggi). Pengujian pengukuran tersebut masing-masing

53

Eliza Rose Yuniar Suandi, 2014

Pengaruh Pengendalian Intern Terhadap Efektivitas Pengelolaan Dana Zakat Pada Lembaga Amil Zakat (LAZ) Di Kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

reliabilitas kuesioner dalam penelitian ini menggunakan program IBM SPSS Statistics

20.

3.2.7.1 Pengujian Validitas

Uji validitas adalah suatu ukuran yang menunjukkan tingkat keandalan atau

kesahihan suatu alat ukur (Riduwan, (2012:73). Menurut Sugiyono (2012:172), valid

berarti instrument tersebut dapat digunakan untuk mengukur seberapa nyata suatu

pengujian atau instrumen. Pengukuran dikatakan valid jika mengukur dengan nyata

dan benar. Pengujian validitas data dalam penelitian ini dilakukan secara statistik

yaitu menghitung korelasi antara masing-masing pertanyaan dengan skor total dengan

menggunakan metode Product Moment Pearson Correlation. Adapun rumus Product

Moment Pearson Correlation:

∑ ∑ ∑

√ ∑ ∑ ∑ ∑

Keterangan:

r : koefisien korelasi antara x dan y

n : jumlah subjek

X : skor item X

Y : skor item Y

∑ : jumlah skor item

∑ : jumlah skor total

∑ : jumlah kuadrat skor item

∑ : jumlah kuadrat skor total

54

Eliza Rose Yuniar Suandi, 2014

Pengaruh Pengendalian Intern Terhadap Efektivitas Pengelolaan Dana Zakat Pada Lembaga Amil Zakat (LAZ) Di Kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu rh > rt maka instrumen tersebut valid

rh < rt maka instrumen tersebut tidak valid

Pengujian dilakukan dengan cara mengkorelasikan antara skor item setiap

butir pertanyaan dengan skor total, selanjutnya interpretasi dari koefisien korelasi

yang dihasilkan, bila korelasi tiap faktor tersebut positif dan besarnya lebih dari sama

dengan 0,3 maka dapat disimpulkan bahwa instumen tersebut memiliki validitas

konstruksi yang baik (Sugiyono, 2012:177-178).

3.2.7.2 Pengujian Reliabilitas

Uji reliabilitas berguna untuk menetapkan apakah instrumen dalam kuesioner

dapat digunakan lebih dari satu kali, paling tidak oleh responden yang sama (Husein

Umar, 2008:54). Reliabilitas instrumen diperlukan untuk mendapatkan data sesuai

dengan tujuan pengukuran. Instrumen dapat dikatakan handal (reliable) bila memiliki

koefisien Cronbach Alpha yang semakin mendekati 1 (>60), semakin tinggi koefisien

internal reliabilitasnya (Nunally, 1967 dalam Imam Ghazali, 2007:42).

Uji reliabilitas instrumen dilakukan dengan menggunakan rumus koefisien

Cronbach Alpha, yaitu:

[ ∑ ]

Keterangan:

55

Eliza Rose Yuniar Suandi, 2014

Pengaruh Pengendalian Intern Terhadap Efektivitas Pengelolaan Dana Zakat Pada Lembaga Amil Zakat (LAZ) Di Kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu k : jumlah item pertanyaan

∑

: jumlah varian item pertanyaan

: total varians

Kriteria keputusan:

rh > rt maka instrumen tersebut reliabel

rh < rt maka instrumen tersebut tidak reliabel (Husein Umar, (2008:56).

3.2.8 Teknik Analisis Data dan Rancangan Pengujian Hipotesis.

3.2.8.1 Teknik Analisis Data 3.2.8.1.1 Uji Normalitas

Uji normalitas berguna untuk mengetahui apakah variabel dependen,

independen atau keduanya berdistribusi normal, mendekati normal atau tidak. Jika

datanya tidak berdistribusi normal maka analisis nonparametrik yang digunakan, jika

datanya berdistribusi normal maka analisis parametrik yang dapat digunakan,

termasuk regresi. Mendeteksi apakah data berdistribusi normal atau tidak, dapat

diketahui dengan menggambarkan penyebaran data melalui sebuah grafik. Jika

datanya menyebar disekitar garis diagonal dan mengikuti arah garis diagonalnya,

maka regresi memenuhi asumsi normalitas. (Sugiyono, 2004 :173)

Karena variabel penelitiannya ada dua, maka pengujian normalitas data juga

meliputi dua data untuk dua variabel tersebut. Pengujian normalitas data dapat

56

Eliza Rose Yuniar Suandi, 2014

Pengaruh Pengendalian Intern Terhadap Efektivitas Pengelolaan Dana Zakat Pada Lembaga Amil Zakat (LAZ) Di Kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Statistics 20. Metode pengambilan keputusan untuk uji normalitas yaitu jika

signifikansi > α = 0,05 maka data tersebut berdistribusi normal dan sebaliknya, jika

signifikansi < α = 0,05 maka data tersebut tidak berdistribusi normal. (Imam Ghozali,

2007:34)

3.2.8.2Pengujian Hipotesis

Setelah melakukan uji normalitas, maka yang selanjutnya adalah pengujian

terhadap hipotesis. Adapun pengujian yang dilakukan yaitu sebagai berikut:

a. Uji Korelasi Pearson Product Moment

Analisis korelasi pearson product moment digunakan untuk menentukan

bagaimana kuatnya hubungan suatu variabel dengan variabel lain yang dalam

penelitian ini adalah hubungan antara pengendalian intern (X) efektivitas pengelolaan

dana zakat (Y). Adapun rumus pearson product moment adalah :

∑ ∑ ∑

√ ∑ ∑ ∑ ∑

Keterangan:

: koefisien korelasi antara x dan y

n : jumlah subjek

X :skor item X

Y :skor item Y

57

Eliza Rose Yuniar Suandi, 2014

Pengaruh Pengendalian Intern Terhadap Efektivitas Pengelolaan Dana Zakat Pada Lembaga Amil Zakat (LAZ) Di Kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

∑ : jumlah skor total

∑ : jumlah kuadrat skor item

∑ : jumlah kuadrat skor total

Kriteria keputusan:

-rtabel < rhitung < + rtabel, maka H0 diterima. (Sugiyono , (2012:248)

Adapun pedoman interpretasi terhadap koefisien korelasi adalah sebagai berikut:

Tabel 3.5

Pedoman untuk Memberikan Interpretasi terhadap Koefisien Korelasi

Interval Koefesien Tingkat Hubungan

0,00-0,199 Sangat rendah

0,20-0,399 Rendah

0,40-0,599 Sedang

0,60-0,799 Kuat

0,80-1,000 Sangat kuat

(Sumber: Sugiyono, 2012:231)

Untuk menguji hipotesis, dilakukan melalui hipotesis statistik berikut:

Ho: 0: pengendalian intern (X) tidak berpengaruh positif terhadap

efektivitas pengelolaan dana zakat (Y).

Ha: : pengendalian intern (X) berpengaruh positif terhadap

58

Eliza Rose Yuniar Suandi, 2014

Pengaruh Pengendalian Intern Terhadap Efektivitas Pengelolaan Dana Zakat Pada Lembaga Amil Zakat (LAZ) Di Kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu b. Uji Signifikansi

Menurut Suharyadi dan Purwanto (2009:163) yang dimaksud dengan

uji signifikansi adalah sebagai berikut :

uji signifikansi koefisien korelasi dimaksudkan untuk menguji apakah besarnya atau kuatnya hubungan antarvariabel yang diuji sama dengan nol. Apabila besarnya hubungan sama dengan nol, hal tersebut menunjukkan bahwa hubungan antarvariabel sangat lemah dan tidak berarti. Sebaliknya, apabila hubungan antarvariabel secara signifikan berbeda dengan nol, maka hubungan tersebut kuat dan berarti.

Menurut Riduwan (2012:76) uji signifikansi berfungsi apabila peneliti

ingin mencari makna pengaruh variabel X terhadap Y, rumusnya adalah :

√

Keterangan :

t = nilai t hitung

r = Koefisien korelasi Pearson Product Moment

n = Banyaknya responden

Untuk melihat pengaruh antara pengendalian intern dengan efektivitas

pengelolaan dana zakat akan dilakukan pengujian hipotesis sebagai berikut:

H0 : Tidak ada pengaruh positif dan signifikan antara pengendalian intern

dan efektivitas pengelolaan dana zakat.

Ha : Ada pengaruh positif dan signifikan antara pengendalian intern dan

59

Eliza Rose Yuniar Suandi, 2014

Pengaruh Pengendalian Intern Terhadap Efektivitas Pengelolaan Dana Zakat Pada Lembaga Amil Zakat (LAZ) Di Kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Dengan kriteria keputusan:

Jika thitung <t tabel ; maka Ho diterima dan Ha ditolak

Jika thitung > t tabel ; maka Ho ditolak dan Ha diterima.

c. Koefisien determinasi

Koefisien determinasi digunakan untuk mencari besarnya pengaruh variabel

independen. Untuk mengetahui besarnya koefisien determinan, dapat dihitung dengan

menggunakan rumus:

KD = r2x 100 %

Riduwan (2012:76)

Keterangan:

KD = Koefisien determinan

Eliza Rose Yuniar Suandi, 2014

Pengaruh Pengendalian Intern Terhadap Efektivitas Pengelolaan Dana Zakat Pada Lembaga Amil Zakat (LAZ) Di Kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dikemukakan

sebelumnya, maka dapat diambil beberapa kesimpulan yang menjadi jawaban atas

tujuan penelitian ini, yaitu sebagai berikut:

1. Penerapan pengendalian intern pada lembaga amil zakat di kota Bandung

telah berjalan dengan baik, hal ini dapat dilihat dari terpenuhinya

komponen-komponen dalam pengendalian intern yang meliputi lingkungan pengendalian,

penilaian resiko, aktivitas pengendalian, informasi dan komunikasi, serta

pemantauan.

2. Pengelolaan dana zakat pada lembaga amil zakat telah terlaksana dengan baik,

hal ini dapat dilihat dari terpenuhinya indikator-indikator dalam efektivitas

pengelolaan dana zakat yaitu meliputi syariat islam, amanah, kemanfaatan,

keadilan, kepastian hukum, terintegrasi, dan akuntabilitas.

3. Hasil penelitian ini menunjukkan bahwa terdapat pengaruh yang rendah antara

pengendalian intern terhadap efektivitas pengelolaan dana zakat dan lebih

banyak dipengaruhi oleh faktor-faktor yang tidak diikutsertakan dalam

106

Eliza Rose Yuniar Suandi, 2014

Pengaruh Pengendalian Intern Terhadap Efektivitas Pengelolaan Dana Zakat Pada Lembaga Amil Zakat (LAZ) Di Kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

5.2 Saran

Adapun saran dalam penelitian ini yaitu sebagai berikut:

1. Pengendalian intern pada lembaga amil zakat (LAZ) di kota Bandung telah

berjalan dengan baik, namun jika dilihat dari komponen informasi dan

komunikasi dapat dikatakan masih belum terealisasi secara maksimal,

sehingga perlu ditingkatkan lagi sistem penyampaian informasi kepada semua

personil yang terlibat dalam pelaporan keuangan tentang bagaimana aktivitas

mereka, baik yang berada di dalam maupun di luar organisasi. Komunikasi ini

mencakup sistem pelaporan penyimpangan kepada pihak yang lebih tinggi

dalam entitas. Sehingga apabila komponen informasi dan komunikasi telah

terealisasi dengan baik, maka akan meminimalisasi penyimpangan pada

lembaga.

2. Bagi peneliti selanjutnya, peneliti menyarankan untuk menambah variabel

penelitian dan juga menambah objek penelitian tidak hanya terbatas di kota

Eliza Rose Yuniar Suandi, 2014

Pengaruh Pengendalian Intern Terhadap Efektivitas Pengelolaan Dana Zakat Pada Lembaga Amil Zakat (LAZ) Di Kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR PUSTAKA

Ahmad Sayuti. (2009). Bandung Dicanangkan Sebagai Kota Zakat. [Online]. Tersedia:http://www.antarajawabarat.com/lihat/berita/19702/lihat/kategori/94/ Kesra. [29 Agustus 2013]

Al-Zuhayly, Wahbah. (1995). Zakat Kajian Berbagai Mazhab. Bandung: Remaja Rosdakarya.

Andi Zulfayani. (2011). Studi Evaluatif atas Sistem Pengendalian Intern Pengelolaan

Zakat pada Lembaga Amil Zakat Nasional Baitul Maal Hidayatullah (BMH) Cabang Makassar. Skripsi pada Universitas Hasanuddin Makassar.

Arens et.al. (2008). Auditing dan Jasa Assurance Pendekatan Trerintegrasi Jilid 1. Jakarta: Penerbit Erlangga.

. (2003). Auditing dan Pelayanan Verifikasi edisi kesembilan. Jakarta: PT.

Indeks Kelompok Gramedia.

Arens, A. Alvin dan James K. Loebbecke. (- ). Auditing. Jakarta: Salemba Empat. (Penerjemah : Amir Abadi Yusuf).

Arfan Ikhsan. (2008). Metodologi Penelitian Akuntansi Keperilakuan. Yogyakarta. Graha Ilmu.

Aul. (2012). Pengurus Kecewa Penyeleweng Zakat Belum Terungkap. Hallo Riau. [Online]. Tersedia:http://www.halloriau.com/read-hukrim-27755-2012-08-12- pengurus- kecewa-penyeleweng-zakat-belum-terungkap.html. [28 Agustus 2013]

Chapra, M. Umer & Habib Ahmed. (2008). Corporate Governance Lembaga

Keuangan Syariah. Jakarta: Bumi Aksara.

Dewi Agustina. (2014, 9 Januari). Kepala Baitul Mal Tersangka Penyelewengan

Dana Zakat. Tribun News. [Online]. Tersedia: http://www.tribunnews.com/regional/2014/01/09/kepala-baitul-mal-tersangka-penyelewengan-dana-zakat. [1 April 2014]

Didin Hafidhuddin. (2007). Agar Harta Berkah dan Bertambah, Gerakan

Membudayakan Zakat, Infaq, Sedekah, dan Wakaf. Jakarta. Gema insan.

Gita Amanda. (2012). Mensos: Pembagian Zakat di Indonesia Belum Tepat.

Eliza Rose Yuniar Suandi, 2014

Pengaruh Pengendalian Intern Terhadap Efektivitas Pengelolaan Dana Zakat Pada Lembaga Amil Zakat (LAZ) Di Kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

m/12/05/04/ m3i2w3-mensos-pembagian-zakat-di-indonesia-belum-tepat. [22 Juni 2013]

Harianja, Hertauli R. (2010). Penerapan Pengendalian Intern pada Heifer

International Indonesia. Skripsi pada Universitas Sumatra Utara Medan.

Husein Umar. (2008). Desain Penelitian Akuntansi Keperilakuan:Cara Mudah

Menyusun Skripsi dan Tesis, dilengkapi dengan Contoh pada Setiap Tahapan Kerja dan Contoh Lengkap Draft Laporan untuk Dikritisi. Jakarta: Raja

Grafindo Persada.

Ibnu Syamsi. (1995). Pokok-pokok Organisasi dan Manajemen. Jakarta: Rineka Cipta.

Ida Anida. (2011). Pengaruh Pengendalian Intern terhadap Efektivitas

Pendayagunaan Dana Zakat pada Yayasan Dompet Dhuafa Bandung. Skripsi

pada Universitas Komputer Bandung.

Imam Ghozali. (2007). Aplikasi Analisis Multivariat dengan Program SPSS. Semarang. Badan Penerbit UNDIP.

Mu’inan Rafi. (2011). Potensi Zakat (dari Konsumtif – Karitatif ke Produktif – Berdayaguna) Perspektif Hukum Islam. Yogyakarta: Cipta Pustaka.

Mulyadi. (2001). Sistem Akuntansi edisi 3. Jakarta: Salemba Empat.

Mulyadi dan Kanaka Puradiredja. (1998). Auditing. Jakarta: Salemba Empat.

Noven Suprayogi. (2010). Sinergisitas Pengelolaan Zakat. [Online]. Tersedia: http://novensuprayogi.blogspot.com/2010/03/sinergisitas-pengelolaan

zakat.html. [22 Juni 2013]

Purbayu Budi Santosa dan Ashari. (2005). Analisis Statistik dengan Microsoft Excel

dan SPSS. Yogyakarta. Andi.

Pusat Bahasa Departemen Pendidikan Nasional. 2008. Kamus Besar Bahasa

Indonesia. Jakarta: Pusat Bahasa.

R. Ait Novatiani dan Ilham Feriansyah. (2011). Pengaruh Penerapan Pengendalian

Intern terhadap Peningkatan Kepercayaan Masyarakat (Studi Kasus pada Lembaga Amil Zakat (Rumah Zakat)). Bandung: Unikom.

Rayasa, Yulisa Aviantie. (2011). Pengaruh Akuntabilitas dan Transparansi Laporan

Eliza Rose Yuniar Suandi, 2014

Pengaruh Pengendalian Intern Terhadap Efektivitas Pengelolaan Dana Zakat Pada Lembaga Amil Zakat (LAZ) Di Kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Zakat (LAZ) di Kota Bandung. Skripsi pada Fakultas Pendidikan Ekonomi

dan Bisnis UPI Bandung.

Riduwan. (2012). Dasar-dasar Statistika. Bandung: Alfabeta.

Romney, Marshall B dan Paul John Steinbart. (2006). Accounting Information

Systems. Jakarta: Salemba Empat. Jakarta. (Penerjemah : Dewi Fitriasari dan

Deny Arnos Kwary).

Saifuddin Azwar. (2012). Metode Penelitian. Yogyakarta: Pustaka Pelajar.

Singarimbun, Masri dan Efendi Sofyan. (1995). Metode Penelitian Survey, Edisi

Revisi. Jakarta. LP3ES.

Sri Fadilah. (2012). Pengaruh Implementasi Pengendalian Intern dan “Total Quality

Manajement” terhadap Kinerja Organisasi. Vol.XXVIII, No. 1 (Juni, 2012):

19-30.

Sri Nurhayati dan Wasilah. (2011). Akuntansi Syariah di Indonesia. Jakarta: Salemba Empat.

Sugiyono. (2013). Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung. Alfabeta.

Supriyono. (2000). Sistem Pengendalian Manajemen. Jakarta: Erlangga.

Soewarno Handayaningrat. (1996). Azas-azas Organisasi Manajemen. Jakarta: Mas Agung.

Eliza Rose Yuniar Suandi, 2014

Pengaruh Pengendalian Intern Terhadap Efektivitas Pengelolaan Dana Zakat Pada Lembaga Amil Zakat (LAZ) Di Kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tukiran Taniredja dan Hidayati Mustafidah. (2012). Penelitian Kuantitatif sebagai

Pengantar. Bandung. Alfabeta.

Undang-Undang No. 23 Tahun 2011 tentang Pengelolaan Zakat.

Wahtini. (2012). Dimana Peran Zakat dalam Mengentas Kemiskinan. [Online]. Tersedia:http://csr.pkpu.or.id/article/di-mana-peran-zakat-dalam-mengentas kemiskinan. [24 Juni 2013]

http://mizanamanah.org [21 November 2013]

http://www.dompetdhuafa.org [21 November 2013]

http://rumahamal.org/ [21 November 2013]

http://new.pkpu.or.id [21 November 2013]

http://www.rumah-yatim.org/ [21 November 2013]

http://www.lazismu.org [21 November 2013]

http://www.percikaniman.org/ [21 November 2013]

http://pzu.or.id/ [21 November 2013]

http://www.rumahzakat.org/ [21 November 2013]

. Pengertian Zakat. [Online].