ABSTRACT

Quality is one of the most important factors that must be considered by any company to be able to survive in the competition which grew rapidly in the business world. In order to improve the quality of a product, the company have to calculate all costs and activities which related to the achievement of quality. Based on these problems, this research tries to identify and analyze the implementation of quality costs, and the influence of quality costs in partially and simultaneously on defective products and earnings in PT. Jaya Pratama Sentosa. Data analysis methods used in this research is descriptive analysis , and hypothesis testing using data normality test, simple regression and linear regression, correlation, F-test, T-test, coefficient of determination test, heterokedasticity test, and multicollinearity test. The results showed the implementation of quality cost has been done well. Partially, prevention, appraisal and the internal failure costs does not significantly affect with defective product, internal failure costs significantly affect with defective product, and simultaneously, concluded that quality cost positively significant influence of defective product. Partially, Prevention and external failure costs significantly affect to earnings, appraisal and internal failure costs does not significantly affect to earnings, and simultaneously, concluded that quality cost is not significantly affect to earnings.

ABSTRAK

Kualitas merupakan salah satu faktor penting yang harus diperhatikan oleh setiap perusahaan untuk dapat bertahan ditengah persaingan yang semakin pesat dalam dunia bisnis. Untuk dapat meningkatkan kualitas suatu produk, perusahaan harus memperhitungkan setiap biaya dan aktivitas yang berkaitan dengan pencapaian kualitas. Berkenaan dengan hal tersebut, maka penelitian ini mencoba untuk mengetahui dan menganalisis penerapan biaya kualitas, serta pengaruh biaya kualitas secara parsial dan simultan terhadap produk rusak dan laba pada PT. Jaya Pratama Sentosa. Metode analisis data yang digunakan dalam penelitian ini adalah analisis deskriptif dengan pengujian hipotesis menggunakan uji normalitas data, regresi linear sederhana, korelasi, uji F, uji T, koefisien determinasi, uji heterokedastisitas dan uji multikolerasi. Hasil penelitian menunjukkan penerapan biaya kualitas telah dilakukan dengan baik. Secara parsial biaya pencegahan, biaya penilaian dan biaya kegagalan internal tidak berpengaruh secara signifikan terhadap produk rusak, biaya kegagalan internal berpengaruh secara signifikan terhadap produk rusak, sementara secara simulan disimpulkan bahwa biaya kualitas berpengaruh positif secara signifikan terhadap produk rusak. Secara parsial Biaya pencegahan dan biaya kegagalan eksternal berpengaruh secara signifikan terhadap laba, biaya penilaian dan biaya kegagalan internal tidak berpengaruh secara signifikan terhadap laba, sementara secara simulan disimpulkan bahwa biaya kualitas tidak berpengaruh secara signifikan terhadap laba.

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iii

KATA PENGANTAR ... iv

ABSTRACT ... vii

ABSTRAK ... viii

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xiv

DAFTAR TABEL ... xv

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah Penelitian ... 3

1.3 Tujuan Penelitian ... 3

1.4 Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA, RERANGKA PEMIKIRAN, DAN PENGEMBANGAN HIPOTESIS ... 5

2.1 Tinjauan Pustaka... 5

2.1.1 Pengertian Biaya ... 5

2.1.2.1Pengertian Pengendalian Kualitas ... 6

2.1.3 Definisi Biaya Kualitas ... 7

2.1.3.1 Kategori Biaya Mutu ... 8

2.1.4 Produk Rusak ... 10

2.1.5 Laba ... 10

2.1.5.1 Pengertian Laba ... 10

2.1.5.2 Jenis-Jenis Laba ... 11

2.2 Penelitian Terdahulu ... 11

2.3 Rerangka Pemikiran ... 13

2.4 Pengembangan Hipotesis ... 17

BAB III METODE PENELITIAN... 18

3.1 Objek Penelitian ... 18

3.2 Jenis Penelitian ... 18

3.3 Operasionalisasi Variabel Penelitian ... 18

3.3.1 Variabel Bebas (X) ... 19

3.3.2 Vabiabel Terikat (Y) ... 19

3.4 Teknik Pengumpulan Data ... 20

3.5 Metode Analisis Data ... 21

3.5.1 Analisis Deskriptif ... 21

3.5.2 Uji Normalitas Data ... 22

3.5.3 Uji Multikolinearitas... 22

3.5.4 Uji heteroskedastisitas ... 22

3.5.6 Analisis Korelasi... 23

3.5.7 Regresi Sederhana dan Regresi Berganda ... 24

3.5.8 Uji F ... 24

3.5.9 Uji T ... 25

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 26

4.1 Hasil Penelitian ... 26

4.1.1Gambaran Umum Perusahaan ... 26

4.1.1.1 Sejarah Singkat Perusahaan ... 26

4.1.1.2 Struktur Organisasi Perusahaan ... 27

4.1.1.3 Sistem Kerja Perusahaan ... 31

4.1.2 Analisis Data... 32

4.1.2.1 Biaya Kualitas... 32

4.1.2.2 Produk Rusak dan Laba ... 33

4.1.3 Analisis Deskriptif ... 33

4.1.4 Pengaruh Biaya Pencegahan, Biaya Penilaian, Biaya Kegagalan Internal dan Biaya Kegagalan Eksternal Secara Parsial Terhadap Produk Rusak ... 34

4.1.4.1 Uji Normalitas Data ... 34

4.1.4.2 Uji Multikolinearitas... 34

4.1.4.3 Uji Heterokedastisitas ... 36

4.1.4.4 Regresi Berganda ... 36

4.1.4.5 Uji Koefisien Determinasi (R2) ... 39

4.1.5 Pengaruh Biaya Pencegahan, Biaya Penilaian,

Biaya Kegagalan Internal dan Biaya Kegagalan Eksternal

Secara Parsial Terhadap Laba... 41

4.1.5.1 Uji Normalitas Data ... 41

4.1.5.2 Uji Multikolinearitas... 42

4.1.5.3 Uji Heterokedastisitas ... 43

4.1.5.4 Regresi Berganda ... 44

4.1.5.5 Uji Koefisien Determinasi (R2) ... 46

4.1.5.6 Uji Korelasi... 47

4.1.6 Pengaruh Biaya Pencegahan, Biaya Penilaian, Biaya Kegagalan Internal dan Biaya Kegagalan Eksternal Secara Simultan Terhadap Produk Rusak ... 48

4.1.6.1 Uji Normalitas Data ... 48

4.1.6.2 Uji Heterokedastisitas ... 49

4.1.6.3 Regresi Sederhana ... 50

4.1.6.4 Uji Koefisien Determinasi (R2) ... 51

4.1.7 Pengaruh Biaya Pencegahan, Biaya Penilaian, Biaya Kegagalan Internal dan Biaya Kegagalan Eksternal Secara Simultan Terhadap Laba ... 52

4.1.7.1 Uji Normalitas Data ... 52

4.1.7.2 Uji Heterokedastisitas ... 53

4.1.7.3 Regresi Sederhana ... 54

Biaya Kegagalan Internal dan Biaya Kegagalan Eksternal

secara Parsial terhadap Produk Rusak ... 56

4.2.2 Pengaruh Biaya Pencegahan, Biaya Penilaian, Biaya Kegagalan Internal dan Biaya Kegagalan Eksternal secara Parsial terhadap Laba... 57

4.2.3 Pengaruh Biaya Pencegahan, Biaya Penilaian, Biaya Kegagalan Internal dan Biaya Kegagalan Eksternal secara Simultan terhadap Produk Rusak ... 58

4.2.4 Pengaruh Biaya Pencegahan, Biaya Penilaian, Biaya Kegagalan Internal dan Biaya Kegagalan Eksternal secara Simultan terhadap Laba ... 59

4.3 Keterbatasan Penelitian ... 59

BAB V KESIMPULAN DAN SARAN ... 61

5.1 Kesimpulan ... 61

5.2 Saran ... 62

DAFTAR PUSTAKA ... 63

LAMPIRAN ... 65

DAFTAR GAMBAR

DAFTAR TABEL

Halaman

Tabel 1.1 Data Produk Rusak PT. Jaya Pratama Sentosa ... 2

Tabel 3.1 Operasionalisasi Variabel... 20

Tabel 4.1 Perincian Jumlah Karyawan ... 27

Tabel 4.2 Analisis Deskriptif ... 33

Tabel 4.3 Uji Normalitas Data ... 34

Tabel 4.4 Uji Multikolinearitas ... 35

Tabel 4.5 Uji Heterokedastisitas ... 36

Tabel 4.6 Uji F ... 37

Tabel 4.7 Uji T ... 38

Tabel 4.8 Uji Koefisien Determinasi (R2) ... 39

Tabel 4.9 Uji Korelasi ... 40

Tabel 4.10 Uji Normalitas Data ... 42

Tabel 4.11 Uji Multikolinearitas ... 42

Tabel 4.12 Uji Heterokedastisitas ... 43

Tabel 4.13 Uji F ... 44

Tabel 4.14 Uji T ... 45

Tabel 4.15 Uji Koefisien Determinasi (R2) ... 47

Tabel 4.16 Uji Korelasi ... 48

Tabel 4.17 Uji Normalitas Data ... 49

Tabel 4.18 Uji Heterokedastisitas ... 50

Tabel 4.19 Uji F ... 51

Tabel 4.20 Uji T ... 52

Tabel 4.22 Uji Normalitas Data ... 53

Tabel 4.23 Uji Heterokedastisitas ... 54

Tabel 4.24 Uji F ... 55

DAFTAR LAMPIRAN

Halaman

Lampiran A Laporan Biaya Kualitas Tahun 2009... 65

Lampiran B Laporan Biaya Kualitas Tahun 2010... 65

Lampiran C Laporan Biaya Kualitas Tahun 2011... 66

Lampiran D Laporan Biaya Kualitas Tahun 2012... 66

Lampiran E Laporan Biaya Kualitas Tahun 2013... 67

Lampiran F Laporan Biaya Kualitas Tahun 2009-2013 ... 67

Lampiran G Laporan Produk Rusak dan Laba Tahun 2009 ... 68

Lampiran H Laporan Produk Rusak dan Laba Tahun 2010 ... 68

Lampiran I Laporan Produk Rusak dan Laba Tahun 2011 ... 69

Lampiran J Laporan Produk Rusak dan Laba Tahun 2012 ... 69

Lampiran K Laporan Produk Rusak dan Laba Tahun 2013 ... 70

Lampiran L Laporan Produk Rusak dan Laba Tahun 2009-2013... 70

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Ditengah persaingan yang semakin pesat dalam dunia bisnis, kualitas merupakan salah satu faktor penting yang harus diperhatikan oleh setiap perusahaan untuk dapat bertahan. Peningkatan kualitas merupakan salah satu cara untuk meningkatkan kepuasan konsumen, mengurangi biaya produksi, meningkatkan produktivitas/mengurangi produk rusak, meningkatkan penjualan dan pada akhirnya dapat meningkatkan laba.

Untuk dapat meningkatkan kualitas, perusahaan harus memperhitungkan setiap biaya dan aktivitas yang berkaitan dengan pencapaian kualitas. Menurut Hansen dan Mowen (2006:7), biaya-biaya yang berkaitan dengan pencapaian kualitas dibagi menjadi dua yaitu biaya pengendalian (biaya pencegahan dan biaya deteksi/penilaian) dan biaya kegagalan (biaya kegagalan internal dan biaya kegagalan eksternal). Semakin rendah biaya kualitas suatu perusahaan maka semakin baik kualitas produk yang dihasilkan perusahaan tersebut.

BAB I PENDAHULUAN 2

Pratama Sentosa cukup luas, yang berarti juga bahwa volume produksi yang tinggi mengalami peningkatan dari waktu ke waktu.

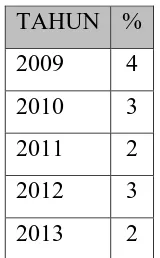

Dalam proses produksinya, PT. Jaya Pratama Sentosa masih terdapat penyimpangan yaitu berupa produk rusak. Apabila jumlah produk rusak terus meningkat maka dapat berdampak pada laba perusahaan. Produk rusak tersebut jumlahnya terus meningkat dan berdampak pada peningkatan laba perusahaan. Untuk mengatasi masalah tersebut, perusahaan harus dapat menekan jumlah produk rusak seminimal mungkin. Alternatif yang dapat digunakan perusahaan dalam mengendalikan jumlah produk rusak yaitu dengan mengeluarkan biaya kualitas yang terdiri dari biaya pencegahan, biaya penilaian, biaya kegagalan internal dan biaya kegagalan eksternal. Dari survei yang penulis lakukan, jumlah produk rusak pada PT. Jaya Pratama Sentosa, jumlahnya selalu berfluktuatif dalam setiap tahunnya. Persentase produk rusak yang terjadi di PT. Jaya Pratama Sentosa yaitu antara 2% - 4% dari produk jadi. Kecenderungan produk rusak dalam perusahaan ini adalah terletak di bagian produksi, yaitu operator mesin jahit, obras, overdeck, dan tekstil. Data Produk Rusak Tahun 2009-2013 :

Tabel 1.1 Data Produk Rusak PT. Jaya Pratama Sentosa

TAHUN %

BAB I PENDAHULUAN 3

dipergunakan untuk peningkatan kualitas. Biaya-biaya yang berkaitan dengan peningkatan kualitas tersebut berasal dari perawatan mesin, entertaint pegawai dan peningkatan upah pegawai. Berdasarkan uraian di atas, penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Biaya Kualitas terhadap Produk Rusak dan Laba pada PT. Jaya Pratama Sentosa”.

1.2 Identifikasi Masalah Penelitian

Berdasarkan latar belakang yang telah diuraikan di atas, maka penulis dapat mengidentifikasikan permasalahan sebagai berikut :

1. Bagaimana penerapan biaya kualitas PT. Jaya Pratama Sentosa ?

2. Seberapa besar pengaruh biaya pencegahan, biaya penilaian, biaya kegagalan internal dan biaya kegagalan eksternal terhadap produk rusak secara parsial dan simultan pada PT. Jaya Pratama Sentosa ?

3. Seberapa besar pengaruh biaya pencegahan, biaya penilaian, biaya kegagalan internal dan biaya kegagalan eksternal terhadap laba secara parsial dan simultan pada PT. Jaya Pratama Sentosa ?

1.3 Tujuan Penelitian

Tujuan yang ingin dicapai dari penelitian ini adalah :

1. Mengetahui penerapan biaya kualitas PT. Jaya Pratama Sentosa

BAB I PENDAHULUAN 4

3. Mengetahui besarnya pengaruh biaya pencegahan, biaya penilaian, biaya kegagalan internal dan biaya kegagalan eksternal terhadap laba secara parsial dan simultan pada PT. Jaya Pratama Sentosa

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat sebagai berikut :

1. Bagi Perusahaan. Sebagai bahan masukan dalam menyusun perencanaan dan pengendalian biaya kualitas, mengetahui pengaruh biaya kualitas secara persial dan simultan terhadap produk rusak dan laba.

2. Bagi Penulis. Menambah wawasan dan pengetahuan yang lebih luas mengenai pengaruh biaya kualitas secara parsial dan simultan terhadap produk rusak dan laba.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

1. Penerapan biaya kualitas PT. Jaya Pratama Sentosa sudah baik. Hal tersebut dapat dilihat dari hasil olah data yang menunjukkan penurunan biaya kualitas setiap tahunnya. Walaupun biaya kualitas tidak secara langsung dipisahkan ke dalam akun biaya pencegahan, biaya penilaian, biaya kegagalan internal dan biaya kegagalan eksternal. Namun disajikan dalam bentuk umum biaya dalam perusahaan.

2. Secara parsial biaya pencegahan, biaya penilaian dan biaya kegagalan eksternal tidak berpengaruh secara signifikan terhadap produk rusak. Biaya kegagalan internal berpengaruh secara signifikan terhadap produk rusak. Sementara secara simulan biaya pencegahan, biaya penilaian, biaya kegagalan internal dan biaya kegagalan eksternal berpengaruh positif secara signifikan terhadap produk rusak. 3. Secara parsial biaya pencegahan, dan biaya kegagalan eksternal berpengaruh

BAB V KESIMPULAN DAN SARAN 62

5.2Saran

DAFTAR PUSTAKA

Agus Ahyari, Drs. (2002). Manajemen Produksi, Edisi Keempat, Buku Kedua, Penerbit BPFE, Yogyakarta.

A.V. Feigenbaum. (1992). Kendali Mutu Terpadu. Edisi Ketiga, Jilid Kesatu, Penerbit Erlangga, Jakarta.

Carter, Wiliam K dan Milton F. Usry. (2006). Akuntansi Biaya, Edisi Keempatbelas, Buku Kesatu, Penerbit Salemba Empat, Jakarta.

Gitayuda, M. Boy Singgih., Makhmud Zulkifli., dan Prasetyo Nugroho. (2013). Pelaporan Biaya Kualitas untuk Meminimalkan Terjadinya Resiko Produk Cacat dalam Meningkatkan Profitabilitas Perusahaan pada CV. Kapuas Inti Sarana Surabaya, diakses dari http://e-journal.dikti.go.id/ pada tanggal 13 Januari 2015.

Hansen dan Mowen. (2000). Management Accounting. Edisi Keempat, Jilid Kedua, Penerbit Erlangga, Jakarta.

Hansen dan Mowen. (2006). Management Accounting. Edisi Ketujuh, Buku Kedua, Penerbit Salemba Empat, Jakarta.

Hansen dan Mowen. (2007). Management Accounting. Edisi Kedelapan, Buku Kesatu, Penerbit Salemba Empat, Jakarta.

Harahap, Sofyan Syafri. (2001). Teori Akuntansi Keuangan, Penerbit PT. Raja Grafindo Persada, Jakarta.

Heizer, Jay. & Barry. Render. (2006). Manajemen Operasi, Edisi Ketujuh, Jilid Kedua, Penerbit Salemba Empat, Jakarta.

Herawati, Sinta Dewi., dan Indri Cahya Lestari. (2012). Tinjauan atas Perlakuan Akuntansi untuk Produk Cacat dan Produk Rusak pada PT. Indo Pasific, 4 April 2012 diakses dari http://repository.widyatama.ac.id/ pada tanggal 13 Desember 2014.

Kurniawan, Albert. (2014). Metode Riset Untuk Ekonomi&Bisnis, Penerbit Alfabeta, Bandung.

DAFTAR PUSTAKA 64

Mulyadi. (2000). Akuntansi Biaya, Edisi Kelima, Buku 1, Penerbit Aditya Media, Yogyakarta.

Perwitasari, F, D., W Roesalli., dan T Ekowati. (2009). Analisis Profitabilitas Perusahaan Ayam Petelur PT Suni Tama Perdana Desa Kertosari Kecamatan Singorojo Kabupaten Kendal, diakses dari www.unwahas.ac.id/publikasiilmiah pada tanggal 20 Januari 2015.

Romdahon, Sutrisno Badhri. (2012). Pengendalian Kualitas Produk dengan model SQC, 26 November 2012 diakses dari http://journal.unwidha.ac.id/ pada tanggal 13 Desember 2014.

Santosa&Ashari. (2005). Analisis Statistik denganMicrosoft Excel dan SPSS, Penerbit Any Offset, Yogyakarta.

Soemarso S, R. (1992). Akuntansi Suatu Pengantar, Edisi Keempat, Penerbit Rineka Cipta, Jakarta.

Sugiyono. (2012). Metode Penelitian Kuantitatif kualitatif dan R&D, Penerbit Alfabeta, Bandung.

Suliyanto. (2009). Metode Riset Bisnis, Penerbit Andi, Yogyakarta.

Suwardjono. (2011). Akuntansi Pengantar, Edisi Ketiga, Penerbit BPFE, Yogyakarta.

Tim Dosen Statistika I. (2009). Modul Statistika I, Universitas Kristen Maranatha, Bandung.

Tim Dosen Statistika II. (2010). Modul Statistika II, Universitas Kristen Maranatha, Bandung.