1 ABSTRAK

HUBUNGAN PERSEPSI PENGETAHUAN WAJIB PAJAK, PERSEPSI KEMUDAHAN PENGISIAN SPT, PERSEPSI KESADARAN WAJIB PAJAK,

PERSEPSI KEGUNAAN E-FILING DENGAN PERSEPSI KEPATUHAN PENYAMPAIAN SPT TAHUNAN WAJIB PAJAK ORANG PRIBADI

Studi Kasus di Kantor Pelayanan Pajak Pratama Pangkalan Bun

Yevi Theresia NIM: 122114093 Universitas Sanata Dharma

Yogyakarta 2016

Penelitian ini bertujuan untuk mengetahui hubungan Persepsi Pengetahuan Wajib Pajak, Persepsi Kemudahan Pengisian SPT, Persepsi Kesadaran Wajib Pajak, Persepsi Kegunaan E-filing dengan Persepsi Kepatuhan Penyampaian SPT Tahunan Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak Pratama Pangkalan Bun.

Jenis penelitian ini adalah studi kasus. Teknik pengambilan sampel yang digunakan adalah convenience sampling. Pengumpulan data dalam penelitian ini dilakukan dengan penyebaran kuesioner. Alat analisis data yang digunakan untuk mengkaji hubungan antar variabel adalah korelasi Spearman Rank.

Hasil pengujian korelasi Spearman Rank menunjukkan bahwa terdapat hubungan positif yang cukup kuat antara Persepsi Pengetahuan Wajib Pajak, Persepsi Kemudahan Pengisian SPT, Persepsi Kesadaran Wajib Pajak, Persepsi Kegunaan E-filing dengan Persepsi Kepatuhan Penyampaian SPT Tahunan Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak Pratama Pangkalan Bun.

2 ABSTRACT

THE RELATIONSHIP AMONG TAXPAYERS’ KNOWLEDGE PERCEPTION,

EASE OF USE OF SPT’s FILING PERCEPTION, TAXPAYERS’ AWARENESS PERCEPTION, E-FILING FUNCTION PERCEPTION WITH ANNUAL SPT’S

COMPLIANCE OF INDIVIDUAL TAXPAYERS PERCEPTION A case study at Kantor Pelayanan Pajak Pratama Pangkalan Bun

Yevi Theresia NIM: 122114093 Sanata Dharma University

Yogyakarta 2016

This study was aimed to find out the relationship among taxpayers’ knowledge perception, ease of use of SPT’s filing perception, taxpayers’ awareness perception, e-filing function perception with annual SPT’s compliance of individual taxpayers’ perception at Kantor Pelayanan Pajak Pratama Pangkalan Bun.

This study was a case study. Convenience sampling was used as the sampling technique in this study. This study used questionnaire as data gathering. The data analysis was done by using Spearman Rank correlation test to discover the association among variables.

The result showed positive and strong correlation among taxpayers’ knowledge perception, ease of use of SPT’ filing perception, taxpayers’ awareness perception, e-filing function perception with annual SPT’s compliance of individual taxpayers perception at Kantor Pelayanan Pajak Pratama Pangkalan Bun.

HUBUNGAN PERSEPSI PENGETAHUAN WAJIB PAJAK, PERSEPSI KEMUDAHAN PENGISIAN SPT, PERSEPSI KESADARAN WAJIB

PAJAK, PERSEPSI KEGUNAAN E-FILING DENGAN PERSEPSI KEPATUHAN PENYAMPAIAN SPT TAHUNAN WAJIB PAJAK ORANG

PRIBADI

Studi Kasus di Kantor Pelayanan Pajak Pratama Pangkalan Bun

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh: Yevi Theresia NIM : 122114093

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

HUBUNGAN PERSEPSI PENGETAHUAN WAJIB PAJAK, PERSEPSI KEMUDAHAN PENGISIAN SPT, PERSEPSI KESADARAN WAJIB

PAJAK, PERSEPSI KEGUNAAN E-FILING DENGAN PERSEPSI KEPATUHAN PENYAMPAIAN SPT TAHUNAN WAJIB PAJAK ORANG

PRIBADI

Studi Kasus di Kantor Pelayanan Pajak Pratama Pangkalan Bun

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh: Yevi Theresia NIM : 122114093

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

LEMBAR PERSEMBAHAN

“Sebab itu janganlah kamu kuatir akan hari besok, karena hari besok mempunyai kesusahannya sendiri. Kesusahan sehari cukuplah untuk sehari”. [Matius 6:34]

“Tuhan akan mengangkat engkau menjadi kepala dan bukan menjadi ekor, engkau akan tetap naik dan bukan turun, apabila engkau mendengarkan perintah

Tuhan, Allahmu, yang kusampaikan pada hari ini kaulakukan dengan setia.” [Ulangan 28:13]

Tuhan, ku percaya janjiMu dalam hidupku. Kau beri kemenangan Tuhan, Kau slalu setia di dalam hidupku. Kau berharga bagiku.

Kaulah jaminan dalam hidupku. [Maria Shandi]

Segala sesuatu yang terbaik memang membutuhkan waktu yang sedikit lebih lama. Kesabaran bukanlah kegagalan. Kesabaran adalah satu-satunya jalan untuk

mencapai tujuan. Kita mungkin tidak memahami jalan Tuhan itu, tetapi kita percaya bahwa apapun yang terjadi saat ini, Tuhan selalu menjadikan segala

sesuatu indah pada waktuNya. [N.N]

Ku persembahkan untuk:

Tuhan Yesus Alm. Papahku Andrias Kuswo, dan Mamahku Ester Susatya Kakakku Yulia Christiana, Kak Nehemia, Kak Yopie, Kak Iin, dan keempat keponakanku

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada saya sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

Dalam proses penyelesaikan skripsi ini penulis memperoleh bantuan, bimbingan, dukungan, dan arahan dari berbagai pihak. Oleh karena itu, penulis mengucapkan terima kasih kepada:

1. Drs. J. Eka Priyatma, M. Sc, Ph. D., selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian di Universitas Sanata Dharma kepada penulis.

2. Drs. YP. Supardiyono, M.Si., Akt., QIA., CA., selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian di Program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma kepada penulis.

3. M. Trisnawati R., S.E., M.Si., Ak., QIA., CA., selaku pembimbing Skripsi yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xiii

HALAMAN DAFTAR GAMBAR ... xv

HALAMAN DAFTAR LAMPIRAN ... xvi

ABSTRAK ... xvii

1. Pengertian Pajak Penghasilan (PPh) ... 9

2. Undang-undang Pajak Penghasilan (PPh) ... 10

3. Subjek Pajak ... 10

C. Nomor Pokok Wajib Pajak (NPWP) ... 11

1. Pengertian NPWP ... 11

2. Fungsi NPWP ... 11

D. Surat Pemberitahuan (SPT) ... 12

1. Definisi Surat Pemberitahuan (SPT) ... 12

2. Fungsi Surat Pemberitahuan (SPT) ... 12

3. Jenis Surat Pemberitahuan (SPT) ... 13

4. Ketentuan Penyampaian SPT Tahunan ... 15

5. Batas Waktu Penyampaian Surat Pemberitahuan ... 16

E. Kepatuhan Wajib Pajak Orang Pribadi... 16

1. Pengertian Wajib Pajak ... 16

2. Pengertian Kepatuhan Perpajakan ... 16

3. Pengertian Kepatuhan Wajib Pajak ... 17

x

5. Faktor-faktor yang mempengaruhi Kepatuhan

Wajib Pajak ... 18

6. Upaya Meningkatkan Kepatuhan Wajib Pajak ... 20

7. Indikator Kepatuhan Wajib Pajak ... 21

F. Pengetahuan Wajib Pajak ... 22

1. Pengertian Pengetahuan Wajib Pajak ... 22

2. Indikator Pengetahuan Wajib Pajak ... 23

G. Kemudahan Pengisian SPT ... 26

1. Pengertian Kemudahan Pengisian SPT ... 26

2. Indikator Kemudahan Pengisian SPT ... 26

H. Kesadaran Wajib Pajak... 28

1. Pengertian Kesadaran Wajib Pajak ... 28

2. Faktor-faktor yang mempengaruhi Kesadaran Wajib Pajak ... 29

3. Indikator Kesadaran Wajib Pajak ... 30

I. Kegunaan E-filing ... 31

1. Pengertian E-filing ... 31

2. Kegunaan E-filing ... 33

3. Indikator Kegunaan E-filing ... 35

J. Persepsi ... 36

D. Definisi Operasional Variabel ... 44

1. Persepsi Pengetahuan Wajib Pajak ... 44

2. Persepsi Kemudahan Pengisian SPT ... 44

3. Persepsi Kesadaran Wajib Pajak ... 44

4. Persepsi Kegunaan E-filing ... 45

5. Persepsi Kepatuhan Penyampaian SPT Tahunan Wajib Pajak Orang Pribadi ... 45

J. Teknik Pengujian Instrumen... 51

1. Uji Validitas ... 51

xi

K. Teknik Analisis Data ... 52

1. Deskripsi Karakteristik Responden ... 52

2. Deskripsi Variabel Penelitian ... 53

3. Uji Normalitas Data ... 53

4. Uji Korelasi Spearman Rank ... 54

BAB IV GAMBARAN UMUM KPP PRATAMA PANGKALAN BUN 56 A. Sejarah dan Profil Singkat KPP ... 56

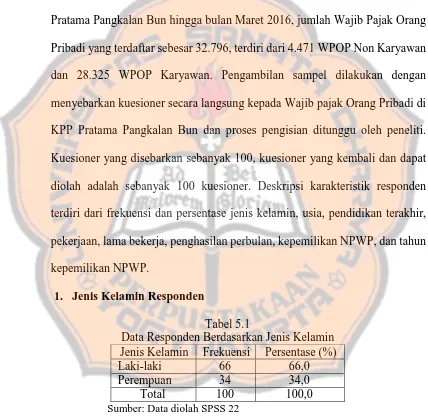

A. Deskripsi Karakteristik Responden ... 63

1. Jenis Kelamin Responden ... 63

2. Usia Responden ... 64

3. Pendidikan Terakhir Responden ... 64

4. Pekerjaan Responden ... 65

5. Lama Bekerja ... 66

6. Penghasilan per bulan ... 67

7. Kepemilikan NPWP ... 68

8. Tahun Kepemilikan NPWP ... 68

B. Deskripsi Variabel Penelitian ... 69

1. Persepsi Pengetahuan Wajib Pajak ... 70

2. Persepsi Kemudahan Pengisian SPT ... 70

3. Persepsi Kesadaran Wajib Pajak ... 71

4. Persepsi Kegunaan E-filing ... 72

5. Persepsi Kepatuhan Wajib Pajak Orang Pribadi ... 72

C. Pengujian Instrumen ... 73

1. Uji Validitas ... 73

1. Variabel Persepsi Pengetahuan Wajib Pajak ... 73

2. Variabel Persepsi Kemudahan Pengisian SPT ... 74

3. Variabel Persepsi Kesadaran Wajib Pajak ... 74

4. Variabel Persepsi Kegunaan E-filing ... 75

5. Variabel Persepsi Kepatuhan Wajib Pajak Orang Pribadi ... 75

2. Uji Reliabilitas ... 76

1. Variabel Persepsi Pengetahuan Wajib Pajak ... 76

2. Variabel Persepsi Kemudahan Pengisian SPT ... 76

3. Variabel Persepsi Kesadaran Wajib Pajak ... 77

4. Variabel Persepsi Kegunaan E-filing ... 77

5. Variabel Persepsi Kepatuhan Wajib Pajak Orang Pribadi ... 78

D. Analisis Data ... 78

xii

2. Korelasi Spearman Rank ... 80

a. Hubungan Persepsi Pengetahuan Wajib Pajak dengan Persepsi Kepatuhan WPOP ... 80

b. Hubungan Persepsi Kemudahan Pengisian SPT dengan Persepsi Kepatuhan WPOP ... 81

c. Hubungan Persepsi Kesadaran Wajib Pajak dengan Persepsi Kepatuhan WPOP ... 82

d. Hubungan Persepsi Kegunaan E-filing dengan Persepsi Kepatuhan WPOP ... 83

E. Pembahasan ... 84

1. Hubungan Persepsi Pengetahuan Wajib Pajak dengan Persepsi Kepatuhan WPOP ... 85

2. Hubungan Persepsi Kemudahan Pengisian SPT dengan Persepsi Kepatuhan WPOP ... 87

3. Hubungan Persepsi Kesadaran Wajib Pajak dengan Persepsi Kepatuhan WPOP ... 89

4. Hubungan Persepsi Kegunaan E-filing dengan Persepsi Kepatuhan WPOP ... 92

BAB VI PENUTUP ... 96

A. Kesimpulan ... 96

B. Keterbatasan Penelitian ... 97

C. Saran ... 97

DAFTAR PUSTAKA ... 98

xiii

DAFTAR TABEL

Halaman

Tabel 1.1 Kepatuhan Penyampaian SPT Tahunan PPH OP ... 2

Tabel 2.1 Tarif Pajak ... 25

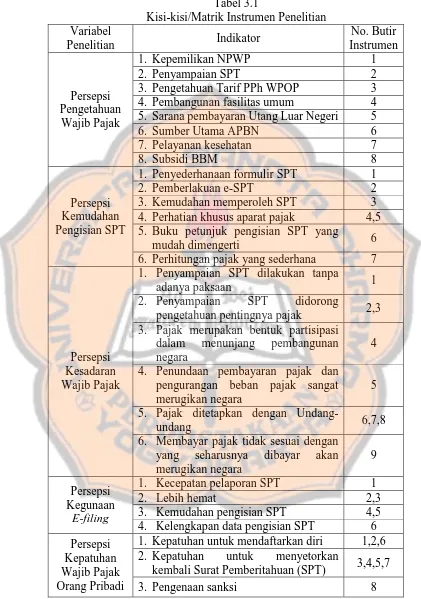

Tabel 3.1 Kisi-kisi/Matrik Instrumen Penelitian ... 50

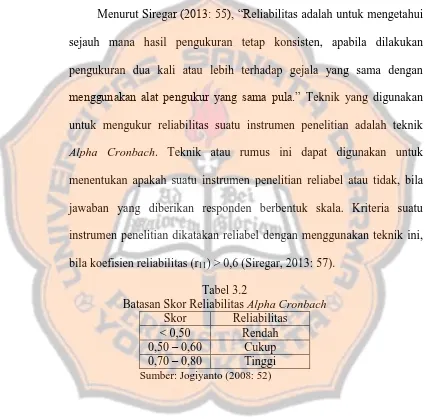

Tabel 3.2 Batasan Skor Reliabilitas Alpha Cronbach ... 52

Tabel 3.3 Tingkat Korelasi dan Kekuatan Hubungan ... 55

Tabel 4.1 Sebaran Pegawai KPP Pratama Pangkalan Bun ... 62

Tabel 5.1 Data Responden berdasarkan Jenis Kelamin ... 63

Tabel 5.2 Data Responden berdasarkan Usia ... 64

Tabel 5.3 Data Responden berdasarkan Tingkat Pendidikan ... 64

Tabel 5.4 Data Responden berdasarkan Pekerjaan ... 65

Tabel 5.5 Data Responden berdasarkan Lama Bekerja ... 66

Tabel 5.6 Data Responden berdasarkan Tingkat Penghasilan ... 67

Tabel 5.7 Data Responden berdasarkan Kepemilikan NPWP ... 68

Tabel 5.8 Data Responden berdasarkan Tahun Kepemilikan NPWP ... 68

Tabel 5.10 Deskripsi Variabel Penelitian ... 69

Tabel 5.11 Rekapitulasi Jawaban Responden Persepsi Pengetahuan WP... 70

Tabel 5.12 Rekapitulasi Jawaban Responden Persepsi Kemudahan Pengisian SPT ... 71

Tabel 5.13 Rekapitulasi Jawaban Responden Persepsi Kesadaran WP ... 71

Tabel 5.14 Rekapitulasi Jawaban Responden Persepsi Kegunaan E-filing ... 72

Tabel 5.15 Rekapitulasi Jawaban Responden Persepsi Kepatuhan WP ... 72

Tabel 5.16 Hasil Uji Validitas Variabel Persepsi Pengetahuan Wajib Pajak .. 73

Tabel 5.17 Hasil Uji Validitas Variabel Persepsi Kemudahan Pengisian SPT ... 74

Tabel 5.18 Hasil Uji Validitas Variabel Persepsi Kesadaran Wajib Pajak ... 74

Tabel 5.19 Hasil Uji Validitas Variabel Persepsi Kegunaan E-filing ... 75

Tabel 5.20 Hasil Uji Validitas Variabel Persepsi Kepatuhan Wajib Pajak ... 75

xiv

Tabel 5.22 Hasil Uji Reliabilitas Variabel Persepsi Kemudahan Pengisian SPT ... 76 Tabel 5.23 Hasil Uji Reliabilitas Variabel Persepsi Kesadaran Wajib Pajak . 77 Tabel 5.24 Hasil Uji Reliabilitas Variabel Persepsi Kegunaan E-filing... 77 Tabel 5.25 Hasil Uji Reliabilitas Variabel Persepsi Kepatuhan Wajib Pajak . 78 Tabel 5.26 Hasil Uji Normalitas... 79 Tabel 5.27 Rekapitulasi Uji Normalitas ... 79 Tabel 5.28 Uji Korelasi Persepsi Pengetahuan WP terhadap Persepsi

Kepatuhan WP... 80 Tabel 5.29 Uji Korelasi Persepsi Kemudahan Pengisian SPT terhadap

Persepsi Kepatuhan WP ... 81 Tabel 5.30 Uji Korelasi Persepsi Kesadaran WP terhadap Persepsi

Kepatuhan WP... 82 Tabel 5.31 Uji Korelasi Persepsi Kegunaan E-filing terhadap Persepsi

xv

DAFTAR GAMBAR

xvi

DAFTAR LAMPIRAN

LAMPIRAN 1 Surat Ijin Penelitian ... 103

LAMPIRAN 2 Kuesioner Penelitian ... 104

LAMPIRAN 3 Tabulasi Data Kuesioner ... 115

LAMPIRAN 4 Hasil Pengolahan Data Responden ... 128

LAMPIRAN 5 Hasil Pengolahan Data Variabel Penelitian ... 131

LAMPIRAN 6 Hasil Pengujian Validitas ... 134

LAMPIRAN 7 Hasil Pengujian Reliabilitas ... 140

LAMPIRAN 9 Hasil Pengujian Normalitas ... 143

LAMPIRAN 9 Hasil Pengujian Korelasi ... 146

xvii ABSTRAK

HUBUNGAN PERSEPSI PENGETAHUAN WAJIB PAJAK, PERSEPSI KEMUDAHAN PENGISIAN SPT, PERSEPSI KESADARAN WAJIB PAJAK,

PERSEPSI KEGUNAAN E-FILING DENGAN PERSEPSI KEPATUHAN PENYAMPAIAN SPT TAHUNAN WAJIB PAJAK ORANG PRIBADI

Studi Kasus di Kantor Pelayanan Pajak Pratama Pangkalan Bun

Yevi Theresia NIM: 122114093 Universitas Sanata Dharma

Yogyakarta 2016

Penelitian ini bertujuan untuk mengetahui hubungan Persepsi Pengetahuan Wajib Pajak, Persepsi Kemudahan Pengisian SPT, Persepsi Kesadaran Wajib Pajak, Persepsi Kegunaan E-filing dengan Persepsi Kepatuhan Penyampaian SPT Tahunan Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak Pratama Pangkalan Bun.

Jenis penelitian ini adalah studi kasus. Teknik pengambilan sampel yang digunakan adalah convenience sampling. Pengumpulan data dalam penelitian ini dilakukan dengan penyebaran kuesioner. Alat analisis data yang digunakan untuk mengkaji hubungan antar variabel adalah korelasi Spearman Rank.

Hasil pengujian korelasi Spearman Rank menunjukkan bahwa terdapat hubungan positif yang cukup kuat antara Persepsi Pengetahuan Wajib Pajak, Persepsi Kemudahan Pengisian SPT, Persepsi Kesadaran Wajib Pajak, Persepsi Kegunaan E-filing dengan Persepsi Kepatuhan Penyampaian SPT Tahunan Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak Pratama Pangkalan Bun.

xviii ABSTRACT

THE RELATIONSHIP AMONG TAXPAYERS’ KNOWLEDGE PERCEPTION,

EASE OF USE OF SPT’s FILING PERCEPTION, TAXPAYERS’ AWARENESS PERCEPTION, E-FILING FUNCTION PERCEPTION WITH ANNUAL SPT’S

COMPLIANCE OF INDIVIDUAL TAXPAYERS PERCEPTION A case study at Kantor Pelayanan Pajak Pratama Pangkalan Bun

Yevi Theresia NIM: 122114093 Sanata Dharma University

Yogyakarta 2016

This study was aimed to find out the relationship among taxpayers’ knowledge perception, ease of use of SPT’s filing perception, taxpayers’ awareness perception, e-filing function perception with annual SPT’s compliance of individual taxpayers’ perception at Kantor Pelayanan Pajak Pratama Pangkalan Bun.

This study was a case study. Convenience sampling was used as the sampling technique in this study. This study used questionnaire as data gathering. The data analysis was done by using Spearman Rank correlation test to discover the association among variables.

The result showed positive and strong correlation among taxpayers’ knowledge perception, ease of use of SPT’ filing perception, taxpayers’ awareness perception, e-filing function perception with annual SPT’s compliance of individual taxpayers perception at Kantor Pelayanan Pajak Pratama Pangkalan Bun.

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pajak merupakan sumber penerimaan utama negara yang digunakan untuk membiayai pengeluaran pemerintah dan pembangunan. Semakin besar pengeluaran pemerintah untuk pembiayaan negara maka penerimaan negara juga akan semakin besar. Langkah pemerintah untuk meningkatkan penerimaan dari sektor perpajakan dimulai dengan reformasi perpajakan pada tahun 1983, Indonesia telah mengalami perubahan sistem dan mekanisme pemungutan pajak dari Official Assessment System menjadi Self Assessment

System. Self Assessment System memberikan kepercayaan penuh kepada Wajib

Pajak untuk melaksanakan hak dan kewajibannya, mulai dari mendaftarkan diri sebagai Wajib Pajak, menghitung, memungut, memotong, menyetorkan, serta melaporkan sendiri pajak penghasilan terutang. Self Assessment System menuntut adanya peran serta masyarakat terutama para Wajib Pajak untuk melaksanakan kewajiban perpajakannya. Hal ini menjadikan kepatuhan menjadi hal penting dalam upaya meningkatkan penerimaan pajak.

kriteria Wajib Pajak dapat dikatakan patuh, salah satunya adalah ketepatan dalam menyampaikan Surat Pemberitahuan (SPT).

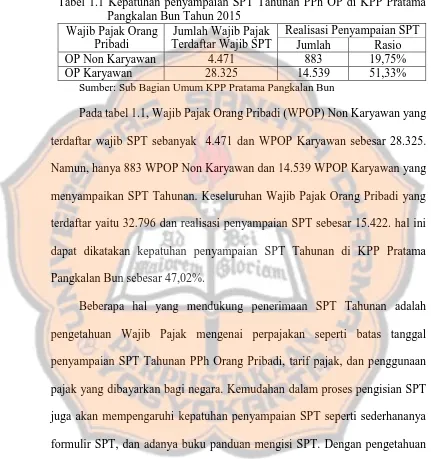

Tabel 1.1 Kepatuhan penyampaian SPT Tahunan PPh OP di KPP Pratama

Sumber: Sub Bagian Umum KPP Pratama Pangkalan Bun

Pada tabel 1.1, Wajib Pajak Orang Pribadi (WPOP) Non Karyawan yang terdaftar wajib SPT sebanyak 4.471 dan WPOP Karyawan sebesar 28.325. Namun, hanya 883 WPOP Non Karyawan dan 14.539 WPOP Karyawan yang menyampaikan SPT Tahunan. Keseluruhan Wajib Pajak Orang Pribadi yang terdaftar yaitu 32.796 dan realisasi penyampaian SPT sebesar 15.422. hal ini dapat dikatakan kepatuhan penyampaian SPT Tahunan di KPP Pratama Pangkalan Bun sebesar 47,02%.

menyikapi meningkatnya kebutuhan komunitas Wajib Pajak yang tersebar di seluruh Indonesia akan tingkat pelayanan yang harus semakin baik, membengkaknya biaya pemrosesan laporan pajak, dan keinginan untuk mengurangi beban proses administrasi laporan pajak menggunakan kertas, Direktorat Jendral Pajak telah mengeluarkan aplikasi DJP online e-Filing Pajak yang bisa diakses melalui situsnya yang berfungsi untuk mempermudah Wajib Pajak untuk melaporkan SPT Pajak secara online melalui internet.

Berdasarkan latar belakang tersebut, peneliti bermaksud melakukan penelitian dengan judul, “Hubungan Persepsi Pengetahuan Wajib Pajak, Persepsi Kemudahan Pengisian SPT, Persepsi Kesadaran Wajib Pajak, Persepsi Kegunaan E-Filing dengan Persepsi Kepatuhan Penyampaian SPT Tahunan Wajib Pajak Orang Pribadi”.

B. Rumusan Masalah

Berdasarkan latar belakang di atas, rumusan masalah dalam penelitian ini, yaitu:

1. Bagaimana hubungan persepsi pengetahuan Wajib Pajak dengan persepsi kepatuhan penyampaian SPT Tahunan Wajib Pajak Orang Pribadi? 2. Bagaimana hubungan persepsi kemudahan pengisian SPT dengan persepsi

kepatuhan penyampaian SPT Tahunan Wajib Pajak Orang Pribadi? 3. Bagaimana hubungan persepsi kesadaran Wajib Pajak dengan persepsi

4. Bagaimana hubungan persepsi kegunaan e-filing dengan persepsi kepatuhan penyampaian SPT Tahunan Wajib Pajak Orang Pribadi?

C. Tujuan Penelitian

1. Untuk mengetahui hubungan persepsi pengetahuan Wajib Pajak dengan persepsi kepatuhan penyampaian SPT Tahunan Wajib Pajak Orang Pribadi.

2. Untuk mengetahui hubungan persepsi kemudahan pengisian SPT dengan persepsi kepatuhan penyampaian SPT Tahunan Wajib Pajak Orang Pribadi.

3. Untuk mengetahui hubungan persepsi kesadaran Wajib Pajak dengan persepsi kepatuhan penyampaian SPT Tahunan Wajib Pajak Orang Pribadi.

4. Untuk mengetahui hubungan persepsi kegunaan e-filing dengan persepsi kepatuhan penyampaian SPT Tahunan Wajib Pajak Orang Pribadi.

D. Manfaat Penelitian

1. Bagi Kantor Pelayanan Pajak (KPP) Pratama Pangkalan Bun

2. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat memberikan tambahan pengetahuan dan bacaan serta bahan referensi di bidang perpajakan bagi pihak yang berminat terhadap topik perpajakan.

3. Bagi Penulis

Dalam penelitian yang dilaksanakan, penulis dapat mengetahui secara langsung hubungan masing-masing variabel dengan tingkat kepatuhan Wajib Pajak Orang Pribadi. Selain itu, penelitian ini juga memberikan tambahan pengetahuan dan wawasan bagi penulis dalam mempraktikkan teori yang telah dipelajari selama masa perkuliahan.

E. Sistematika Penulisan

Bab I : Pendahuluan

Bab ini menjelaskan mengenai latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II : Landasan Teori

Bab III : Metode Penelitian

Bab ini menjelaskan jenis penelitian, tempat dan waktu penelitian, subjek dan objek penelitian, data penelitian, teknik pengumpulan data, populasi dan sampel, variabel penelitian, instrumen penelitian, teknik pengujian instrumen, dan teknik analisis data.

Bab IV : Gambaran Umum KPP Pratama

Bab ini menjelaskan sejarah dan profil singkat KPP Pratama Pangkalan Bun, Visi, Misi, Nilai-nilai Kementrian Keuangan, Tugas dan Fungsi, Struktir Organisasi, dan Sumber Daya Manusia di KPP Pratama Pangkalan Bun.

Bab V : Analisis Data dan Pembahasan

Bab ini terdiri atas deskripsi karakteristik responden, deskripsi variabel penelitian, pengujian instrumen, analisis data, dan pembahasan.

Bab VI : Penutup

7 BAB II

LANDASAN TEORI

A. Pajak

1. Definisi Pajak

Berdasarkan Undang-Undang Nomor 16 Tahun 2009, pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Menurut Prof. Dr. Rochmat Soemitro, SH dalam Mardiasmo (2011:1) dan Sari (2013:34), pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum. Dari definisi tersebut, dapat disimpulkan bahwa pajak memiliki unsur-unsur:

a. Iuran dari rakyat kepada negara;

b. Berdasarkan undang-undang pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanaannya;

d. Digunakan untuk membiayai rumah tangga negara, yakni pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas.

Menurut Anderson, W.H (Sari 2013:35), pajak adalah pembayaran yang bersifat paksaan kepada negara yang dibebankan pada pendapatan kekayaan seseorang yang diutamakan untuk membiayai pengeluaran negara.

2. Fungsi Pajak

Fungsi pajak dibagi menjadi dua (Mardiasmo 2011:1), yaitu:

a. Fungsi penerimaan (budgetair), sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya.

b. Fungsi mengatur (regulerend), sebagai alat untuk mengukur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi.

3. Sistem Pemungutan Pajak

Menurut Sari (2013: 78) sistem pemungutan pajak, yaitu: a. Official Assessment System

b. Self Assessment System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada Wajib Pajak untuk menentukan (menghitung dan menetapkan) sendiri besarnya pajak yang terutang dan membayarnya sesuai dengan ketentuan yang telah ditetapkan dalam peraturan yang berlaku. Ciri-cirinya yaitu wewenang untuk menentukan besarnya pajak terutang ada pada Wajib Pajak sendiri; Wajib Pajak aktif; mulai dari menghitung, menyetor, dan melaporkan sendiri pajak terutang; dan fiskus tidak ikut campur dan hanya mengawasi.

c. With Holding System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan Wajib Pajak yang bersangkutan) untuk menentukan (menghitung dan menetapkan) besarnya pajak yang terutang oleh Wajib Pajak. Ciri-cirinya adalah wewenang menentukan besarnya pajak yang terutang ada pada pihak ketiga.

B. Pajak Penghasilan (PPh)

1. Pengertian Pajak Penghasilan (PPh)

kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapai dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apapun.

2. Undang-undang Pajak Penghasilan (PPh)

Undang-Undang Pajak Penghasilan (PPh) Nomor 36 Tahun 2008 dalam Mardiasmo (2011:155) mengatur pengenaan Pajak Penghasilan terhadap subjek pajak berkenaan dengan penghasilan yang diterima atau diperolehnya dalam tahun pajak. Subjek pajak akan dikenai pajak apabila menerima atau memperoleh penghasilan. Subjek Pajak tersebut disebut Wajib Pajak. Wajib Pajak dikenai pajak atas penghasilan yang diterima atau diperolehnya selama satu tahun atau dapat dikenai pajak untuk penghasilan dalam bagian tahun pajak apabila kewajiban pajak subjektifnya dimulai atau berakhir dalam tahun pajak.

3. Subjek Pajak

Berdasarkan Undang-Undang Nomor 36 Tahun 2008 Pasal 2, yang menjadi subjek pajak adalah:

a. 1) Orang pribadi;

2) Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak;

b. Badan;

C. Nomor Pokok Wajib Pajak (NPWP)

1. Pengertian NPWP

Nomor Pokok Wajib Pajak adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya (Mardiasmo, 2011: 25). 2. Fungsi NPWP

Fungsi dari NPWP antara lain sebagai berikut (Sari, 2013: 180) a. Sarana dalam administrasi perpajakan.

b. Tanda pengenal diri atau identitas WP dalam melaksanakan hak dan kewajiban perpajakannya.

c. Dicantumkan dalam setiap dokumen perpajakan. Setiap dokumen perpajakan sebagai contoh Surat Setoran Pajak (SSP), Faktur Pajak, Surat Pemberitahuan, harus mencantumkan NPWP.

d. Menjaga ketertiban dalam pembayaran pajak dan dalam pengawasan administrasi perpajakan.

e. Untuk mendapatkan pelayanan dari instansi-instansi tertentu yang mewajibkan pencantuman NPWP dalam dokumen yang diajukan, seperti Dokumen Impor.

D. Surat Pemberitahuan (SPT)

1. Definisi Surat Pemberitahuan

Menurut Undang-Undang Nomor 28 Tahun 2007 Pasal 1 ayat 11 tentang Surat Pemberitahuan adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan. 2. Fungsi Surat Pemberitahuan

Menurut Mardiasmo (2011: 31) dan Sari (2013: 193) menjelaskan fungsi Surat Pemberitahuan bagi Wajib Pajak Pajak Penghasilan adalah sebagai sarana untuk melaporkan dan mempertanggungjawabkan penghitungan jumlah pajak yang sebenarnya terutang dan untuk melaporkan tentang:

a. Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri dan/atau melalui pemotongan atau pemungutan pihak lain dalam satu tahun pajak atau bagian tahun pajak;

b. Penghasilan yang merupakan objek pajak dan atau bukan objek pajak; c. Harta dan kewajiban;

3. Jenis Surat Pemberitahuan

Menurut Mardiasmo (2011: 34), secara garis besar SPT dibedakan menjadi dua, yaitu:

a. Surat Pemberitahuan Masa adalah Surat Pemberitahuan untuk suatu Masa Pajak;

b. Surat Pemberitahuan Tahunan adalah Surat Pemberitahuan untuk suatu tahun pajak atau bagian tahun pajak.

Surat Pemberitahuan meliputi:

a. SPT Tahunan Pajak Penghasilan;

Menurut Diana (2010: 125), jenis SPT Tahunan adalah: 1) 1770

Surat Pemberitahuan yang digunakan untuk melaporkan besarnya Pajak Penghasilan yang terutang dalam suatu tahun pajak oleh Wajib Pajak Orang Pribadi yang mendapat penghasilan dari pekerjaan bebas.

2) 1770S

3) 1770SS

Surat Pemberitahuan yang digunakan untuk melaporkan besarnya Pajak Penghasilan yang terutang dalam suatu tahun pajak oleh Wajib Pajak Orang Pribadi yang mendapat penghasilan hanya dari satu pemberi kerja, dan maksimum penghasilan adalah 60 juta rupiah setahun.

4) 1721

Surat Pemberitahuan yang digunakan untuk melaporkan besarnya Pajak Penghasilan Pasal 21 dan atau Pasal 26 yang telah dipotong oleh Pemotong Pajak PPh Pasal 21 dan atau PPh pasal 26. 5) 1771

Surat Pemberitahuan yang digunakan untuk melaporkan besarnya Pajak Penghasilan yang terutang dalam suatu Tahun Pajak oleh Wajib Pajak Badan.

b. SPT Masa yang terdiri dari: 1) SPT Masa Pajak Penghasilan; 2) SPT Masa Pajak Pertambahan Nilai;

3) SPT Masa Pajak Pertambahan Nilai bagi Pemungut Pajak Pertambahan Nilai.

4. Ketentuan penyampaian Surat Pemberitahuan

a. Tempat dan cara pengambilan Surat Pemberitahuan

Dalam PMK No. 243/PMK.03/2014 tentang Surat Pemberitahuan Bab IV menjelaskan SPT berbentuk formulir kertas (hardcopy) dapat diambil secara langsung di Kantor Pelayanan Pajak dan tempat lain yang ditetapkan oleh Direktorat Jenderal Pajak, seperti Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan (KP2KP), Kantor Wilayah DJP, Kantor Pusat DJP, atau dapat diunduh di situs Dirjen Pajak http://www.pajak.go.id.

b. Ketentuan tentang pengisian Surat Pemberitahuan

Surat Pemberitahuan wajib diisi secara benar, lengkap, jelas, dan harus ditandatangani. Dalam hal ini SPT diisi dan ditandatangani oleh selain Wajib Pajak harus dilampiri surat kuasa khusus. Untuk Wajib Pajak Badan, SPT harus ditandatangani oleh pengurus/direksi atau kuasanya.

c. Ketentuan tentang penyampaian Surat Pemberitahuan

5. Batas waktu penyampaian Surat Pemberitahuan

Menurut Sari (2013:199) batas waktu penyampaian SPT yaitu:

a. Surat Pemberitahuan Masa, paling lama 20 (dua puluh) hari setelah akhir Masa Pajak.

b. Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi, paling lama 3 (tiga) bulan setelah berakhirnya tahun pajak. c. Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak Badan,

paling lama 4 (empat) bulan setelah akhir tahun pajak.

E. Kepatuhan Wajib Pajak Orang Pribadi

1. Pengertian Wajib Pajak

Berdasarkan Undang-Undang Nomor 16 Tahun 2009 Pasal 1 ayat 2 menjelaskan bahwa Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

2. Pengertian Kepatuhan Perpajakan

Ada dua macam kepatuhan, yaitu kepatuhan formal dan kepatuhan material. Kepatuhan formal adalah suatu keadaan dimana Wajib Pajak memenuhi kewajiban secara formal sesuai dengan ketentuan dalam undang-undang perpajakan. Kepatuhan material adalah suatu keadaan dimana Wajib Pajak secara substantive atau hakekatnya memenuhi semua ketentuan material perpajakan, yakni semua isi dan jiwa undang-undang perpajakan.

3. Pengertian Kepatuhan Wajib Pajak

Menurut penelitian Subagyo (2014) dalam Putri (2014), kepatuhan Wajib Pajak merupakan pemenuhan kewajiban perpajakan yang dilakukan oleh Wajib Pajak dalam rangka memberikan kontribusi bagi pembangunan dewasa ini yang diharapkan di dalam pemenuhannya diberikan secara sukarela. Kepatuhan Wajib Pajak adalah ketika Wajib Pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya, kewajiban perpajakan meliputi mendaftarkan diri, menghitung, dan membayar pajak terutang, membayar tunggakan dan menyetorkan kembali surat pemberitahuan (Nurhidayah, 2015: 19).

4. Kriteria Wajib Pajak Patuh

a. Tepat waktu dalam menyampaikan Surat Pemberitahuan

Penyampaian Surat Pemberitahuan Tahunan selama 3 (tiga) Tahun Pajak terakhir yang wajib disampaikan sampai dengan akhir tahun sebelum tahun penetapan Wajib Pajak dengan kriteria tertentu dilakukan tepat waktu;

b. Tidak mempunyai tunggakkan pajak untuk semua jenis pajak, kecuali tunggakkan pajak yang telah memperoleh izin mengangsur atau menunda pembayaran pajak. Keadaan Wajib Pajak pada tanggal 31 Desember tahun sebelum penetapan sebagai Wajib Pajak dengan kriteria tertentu;

c. Laporan keuangan diaudit oleh Akuntan Publik atau lembaga pengawasan keuangan pemerintah dengan pendapat Wajar Tanpa Pengecualian selama 3 (tiga) tahun berturut-turut; dan

d. Tidak pernah dipidana karena melakukan tindak pidana di bidang perpajakan berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap dalam jangka waktu 5 (lima) tahun terakhir. 5. Faktor-faktor yang mempengaruhi Kepatuhan Wajib Pajak

Ada beberapa faktor yang mempengaruhi kepatuhan Wajib Pajak, antara lain (Safri, 2013: 10):

a. Pemahaman terhadap sistem Self Assessment dan ketepatan membayar pajak

adanya peran serta aktif dari masyarakat dalam pemenuhan kewajiban perpajakan. Sistem self assessment memberikan kepercayaan penuh kepada wajib pajak untuk menghitung, memperhitungkan, menyetor, dan melaporkan seluruh pajak yang menjadi kewajibannya. Dengan kata lain, wajib pajak menentukan sendiri besarnya pajak yang terutang (Supadmi, 2006). Hal ini dapat digunakan untuk mengukur perilaku wajib pajak, yaitu seberapa besar tingkat kepatuhan wajib pajak dalam melaksanakan kewajiban mengisi dan menyampaikan Surat Pemberitahuan (SPT) secara benar dan tepat, semakin tinggi tingkat kebenaran dalam menghitung, ketepatan menyetor serta menyampaikan Surat Pemberitahuan (SPT) secara benar dan tepat, maka diharapkan semakin tinggi pula tingkat kepatuhan wajib pajak dalam melaksanakan dan memenuhi kewajibannya.

b. Kualitas Pelayanan

Pelayanan yang berkualitas harus dapat memberikan 4K, yaitu keamanan, kenyamanan, kelancaran, dan kepastian hukum. Kualitas pelayanan dapat diukur dengan kemampuan memberikan pelayanan memuaskan dan dapat memberikan pelayanan dan tanggapan, kemampuan, kesopanan dan sikap dapat dipercaya yang dimiliki oleh aparat pajak.

c. Tingkat Pendidikan

peraturan perundang- undangan di bidang perpajakan yang berlaku. Pendidikan yang rendah juga akan tercermin dari masih banyaknya wajib pajak terutama orang pribadi yang tidak melakukan pembukuan. Tingkat pendidikan rendah juga akan berpeluang wajib pajak enggan melaksanakan kewajiban perpajakan karena kurangnya pemahaman mereka terhadap sistem perpajakan yang berlaku.

d. Persepsi Wajib Pajak terhadap sanksi perpajakan.

Sanksi perpajakan diberikan kepada wajib pajak agar wajib pajak mempunyai kesadaran dan patuh terhadap kewajiban pajak. Sanksi perpajakan dalam undang-undang perpajakan berupa sanksi administrasi (denda dan bunga) dan sanksi pidana. Adanya sanksi perpajakan diharapkan dapat meningkatkan kepatuhan wajib pajak. 6. Upaya Pemerintah untuk meningkatkan Kepatuhan Wajib Pajak

Beberapa upaya yang dilakukan pemerintah untuk terus meningkatkan kepatuhan Wajib Pajak baik dengan cara ekstensifikasi maupun intensifikasi antara lain (www.pajak.go.id):

a. Menerbitkan dan mengirimkan surat teguran, imbauan, surat tagihan pajak;

b. Memberikan sosialisasi perpajakan yang menyangkut pelaksanaan hak dan kewajiban perpajakan;

d. Menjadikan masyarakat sadar pajak merupakan upaya yang dilakukan pemerintah untuk meningkatkan kepatuhan Wajib Pajak dalam memenuhi kewajiban pajaknya sehingga akan berdampak pada peningkatan penerimaan negara dari sektor pajak.

Beberapa upaya yang dilakukan pemerintah untuk mewujudkan kesadaran pajak sehingga Wajib Pajak semakin patuh terhadap kewajiban perpajakannya antara lain dengan meningkatkan kualitas pelayanan kantor pajak, memudahkan wajib pajak memenuhi kewajiban administrasi perpajakan seperti layanan e-SPT, mengadakan sosialisasi perpajakan yang akan memberikan pemahaman kepada Wajib Pajak terkait hak dan kewajiban mereka, dan menyederhanakan sistem perpajakan yang diterapkan serta melakukan pemeriksaan untuk menentukan pajak terutang (Rustiyaningsih, 2011: 52).

7. Indikator Kepatuhan Wajib Pajak

Indikator kepatuhan Wajib Pajak menurut Sri dan Ita (2009) dalam Nurhidayah (2015) adalah:

a. Kepatuhan untuk mendaftarkan diri.

b. Kepatuhan dalam perhitungan dan pembayaran pajak terutang. Pajak yang telah dihitung kemudian disetorkan ke kas negara melalui bank atau kantor pos dengan menggunakan formulir Surat Setoran Pajak (SSP).

c. Kepatuhan dalam pembayaran tunggakan pajak.

Tunggakan pajak merupakan pajak terutang yang belum dilunasi oleh Wajib Pajak setelah jatuh tempo tanggal pengenaan denda.

d. Kepatuhan untuk menyetorkan kembali SPT.

Wajib Pajak diwajibkan untuk mengisi dan menyampaikan SPT kepada KPP dengan batas waktu penyampaian untuk SPT Masa paling lambat 20 hari setelah akhir masa pajak, sedangkan untuk SPT tahunan paling lambat 3 bulan untuk Wajib Pajak Orang Pribadi dan 4 bulan untuk Wajib Pajak Badan setelah akhir tahun pajak. Wajib Pajak akan dikenakan sanksi administrasi apabila terlambat atau tidak menyampaikan SPT.

F. Pengetahuan Wajib Pajak

1. Pengertian Pengetahuan Wajib Pajak

memperhitungkan, membayar, melaporkan sendiri pajak yang terutang. Dengan adanya sistem ini diharapkan para Wajib Pajak menghitung sesuai dengan ketentuan perpajakan dan pemerintah menggunakan hal ini guna membangun negara (Hardiningsih, 2011).

Menurut Doli (2009: 9), pengetahuan Wajib Pajak merupakan pemahaman Wajib Pajak secara menyeluruh terhadap segala peraturan perpajakan. Selanjutnya pemahaman tersebut diimplementasikan terhadap suatu sikap patuh dalam melaksanakan kewajiban perpajakan.

2. Indikator Pengetahuan Wajib Pajak

Menurut Widayati dan Nurlis (2010) dalam Lestari (2014) untuk mengetahui pengetahuan dan pemahaman Wajib Pajak terhadap peraturan perpajakan, meliputi: pengetahuan mengenai kepemilikan NPWP, batas tanggal penyampaian SPT, tarif pajak, dan pengetahuan manfaat pajak. dalam pernyataan diatas pengetahuan yang dimiliki Wajib Pajak dapat diukur melalui pengetahuan, mengenai:

1. Pengetahuan mengenai kepemilikan NPWP.

2. Batas waktu penyampaian Surat Pemberitahuan

Batas waktu penyampaian SPT menurut Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP) sebagaimana telah diubah terakhir dengan Undang-undang Nomor 16 Tahun 2009, yaitu:

a. Untuk Surat Pemberitahuan Masa, paling lama 20 (dua puluh) hari setelah akhir masa pajak;

b. Untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak orang pribadi, paling lama 3 (tiga) bulan setelah akhir Tahun Pajak.

c. Untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak badan, paling lama 4 (empat) bulan setelah akhir Tahun Pajak.

3. Pengetahuan mengenai tarif pajak

Menurut Peraturan Menteri Keuangan Nomor 122/PMK.010/2015 tentang Penyesuaian Besarnya Penghasilan Tidak Kena Pajak (PTKP) disesuaikan menjadi sebagai berikut:

a. Rp36.000.000,00 setahun untuk diri Wajib Pajak Orang Pribadi. b. Rp3.000.000,00 tambahan untuk Wajib Pajak yang kawin. c. Rp36.000.000,00 tambahan untuk seorang istri yang

d. Rp3.000.000,00 tambahan untuk setiap anggota keluarga sedarah dan semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, paling banyak tiga (3) orang untuk setiap keluarga.

Dalam Fikriningrum (2012), Penghasilan Kena Pajak (PKP) adalah penghasilan yang melebihi Penghasilan Tidak Kena Pajak dan tarif pajak. Dengan mengetahui dan memahami mengenai tarif pajak yang berlaku, maka akan dapat mendorong Wajib Pajak untuk dapat menghitung kewajiban pajak sendiri secara benar.

Tabel 2.1 Tarif Pajak

Lapisan Penghasilan Kena Pajak Tarif Pajak Sampai dengan Rp. 50.000.000,00 5% Di atas Rp. 50.000.000,00 – Rp. 250.000.000,00 15% Di atas Rp. 250.000.000,00 - Rp. 500.000.000,00 25%

Di atas Rp. 500.000.000,00 30%

Sumber: Undang-Undang Nomor 36 Tahun 2008 Tentang Pajak Penghasilan pada pasal 17 ayat 1(a).

4. Pengetahuan Manfaat Pajak

Tinggi rendahnya pengetahuan manfaat pajak terhadap kesediaan membayar pajak dapat diketahui dari pengukuran sebagai berikut (Anggraeni, 2011):

a. Pengetahuan manfaat pajak dalam pembangunan fasilitas umum. b. Pengetahuan manfaat pajak untuk sarana pembayaran utang luar

negeri.

d. Pengetahuan manfaat pajak dalam pelayanan kesehatan oleh pemerintah.

e. Pengetahuan manfaat pajak untuk subsidi BBM.

G. Kemudahan Pengisian SPT

1. Pengertian Kemudahan Pengisian SPT

Menurut Adam Smith (Diaz Priantara, 2009: 4) dalam Anggraeni (2011: 37), kemudahan dalam proses pengisian Surat Pemberitahuan termasuk dalam asas convenience mengandung arti bahwa pemungutan pajak harus memperhatikan saat-saat dan waktu yang tepat yang memungkinkan Wajib Pajak dengan mudah memenuhi kewajibannya.

Proses pengisian SPT menganut self assessment system, dimana Wajib Pajak diberikan kepercayaan untuk menghitung, memperhitungkan, dan menetapkan besarnya jumlah Pajak Penghasilan yang terutang dan melporkannya ke Kantor Pelayanan Pajak. Menurut Doli (2009: 10), untuk dapat menghitung, memperhitungkan dan menetapkan besarnya jumlah Pajak Penghasilannya, hal utama yang dibutuhkan Wajib Pajak adalah kemudahan.

2. Indikator Kemudahan Pengisian SPT

Indikator dari kemudahan itu bisa dilihat melalui:

c. Kemudahan memperoleh SPT

Perolehan SPT harus dipermudah agar kemauan Wajib Pajak dalam penyampaian SPT dapat terlaksana. Dimana fasilitas-fasilitas yang harus dilengkapi oleh Kantor Pelayanan Pajak (KPP) dalam memperoleh SPT sehingga tidak menimbulkan keengganan Wajib Pajak dalam menyampaikan SPT.

d. Perhatian khusus aparat pajak

Perhatian khusus dari aparat pajak melalui bantuan dan pengarahan yang diberikan ketika Wajib Pajak sedang melakukan pengisian SPT.

e. Buku petunjuk pengisian yang mudah dimengerti

Buku petunjuk pengisian yang mudah dimengerti dalam membantu proses pengisian SPT akan mendorong Wajib Pajak dalam menjalankan kewajibannya.

f. Perhitungan pajak yang sederhana

H. Kesadaran Wajib Pajak

1. Pengertian Kesadaran Wajib Pajak

Kesadaran Wajib Pajak adalah suatu kondisi dimana Wajib Pajak mengetahi, memahami, dan melaksanakan ketentuan perpajakan yang berlaku dengan benar, sukarela, dan bersungguh-sungguh dalam memenuhi kewajiban pajaknya (Hidayati, 2014). Kesadaran perpajakan adalah suatu sikap sadar terhadap fungsi pajak, berupa konstelasi komponen kognitif, afektif dan konatif, yang berinteraksi dalam memahami, merasakan dan berperilaku terhadap makna dan fungsi pajak. kesadaran perpajakan berkonsekuensi logis untuk Wajib Pajak, yaitu kerelaan Wajib Pajak memberikan kontribusi dana untuk pelaksanaan fungsi perpajakan, dengan cara melaksanakan kewajiban perpajakannya (Anggraeni, 2011: 38).

2. Faktor-faktor yang mempengaruhi Kesadaran Wajib Pajak

Faktor-faktor yang mempengaruhi kesadaran wajib pajak didapatkan

beberapa faktor internal yang dominan membentuk perilaku kesadaran Wajib

Pajak untuk patuh yaitu (Safri, 2013: 15):

a. Persepsi Wajib Pajak

Kesadaran Wajib Pajak untuk memenuhi kewajiban pajaknya akan

semakin meningkat jika dalam masyarakat muncul persepsi positif

terhadap pajak. Torgler (2008) menyatakan bahwa kesadaran pembayar

pajak untuk patuh membayar pajak terkait dengan persepsi yang meliputi

paradigma akan fungsi pajak bagi pembiayaan pembangunan, kegunaan

pajak dalam penyediaan barang publik, juga keadilan (fairness) dan

kepastian hukum dalam pemenuhan kewajiban perpajakan.

b. Tingkat Pengetahuan dalam Kesadaran Membayar Pajak

Tingkat pengetahuan dan pemahaman pembayar pajak terhadap

ketentuan perpajakan yang berlaku berpengaruh pada perilaku kesadaran

pembayar pajak. Wajib Pajak yang tidak memahami peraturan perpajakan secara jelas cenderung akan menjadi Wajib Pajak yang tidak taat, dan sebaliknya semakin paham Wajib Pajak terhadap peraturan perpajakan, maka semakin paham pula Wajib Pajak terhadap sanksi yang akan diterima bila melalaikan kewajiban perpajakannya.

c. Kondisi Keuangan Wajib Pajak

Kondisi keuangan merupakan faktor ekonomi yang berpengaruh

perusahaan yang tercermin dari tingkat profitabilitas (profitability) dan

arus kas (cash flow).

3. Indikator Kesadaran Wajib Pajak

Indikasi dari tingkat kesadaran Wajib Pajak ini dapat dinilai melalui: a. Penyampaian SPT dilakukan tanpa adanya paksaan

Kesadaran merupakan keinginan secara sukarela untuk menjalankan kewajiban. Sebagai warga negara (yang baik), kewajibannya adalah memenuhi kewajiban perpajakan, termasuk menyampaikan SPT.

b. Penyampaian SPT didorong pengetahuan pentingnya pajak

Penyampaian SPT didorong oleh pengetahuan akan pentingnya peranan pajak untuk membiayai pembangunan negara.

c. Pajak merupakan bentuk partisipasi dalam menunjang pembangunan negara

d. Penundaan pembayaran pajak dan pengurangan beban pajak sangat merugikan negara

Wajib pajak mau membayar pajak karena memahami bahwa penundaan pembayaran pajak dan pengurangan beban pajak berdampak pada kurangnya sumber daya finansial yang dapat mengakibatkan terhambatnya pembangunan negara.

e. Pajak ditetapkan dengan Undang-undang

Kesadaran bahwa pajak ditetapkan dengan Undang-undang dan dapat dipaksakan. Wajib Pajak akan membayar karena pembayaran pajak disadari memiliki landasan hukum yang kuat dan merupakan kewajiban mutlak setiap warga negara.

f. Membayar pajak tidak sesuai dengan yang seharusnya dibayar akan merugikan negara.

I. Kegunaan E-filing

1. Pengertian E-filing

E-filing adalah suatu cara penyampaian SPT atau pemberitahuan

perpanjangan SPT Tahunan yang dilakukan secara online yang realtime melalui website Direktorat Jenderal Pajak (www.pajak.go.id) atau Penyedia Jasa Aplikasi atau Application Service Provider (ASP). Menurut Fidel (2010: 56) dalam Nurhidayah (2015) e-filing adalah suatu cara penyampaian SPT yang dilakukan melalui sistem online dan realtime.

suatu layanan penyampaian SPT secara elektronik baik untuk Orang Pribadi maupun Badan melalui internet pada website Direktorat Jenderal Pajak atau penyedia jasa aplikasi kepada Kantor Pajak dengan memanfaatkan internet, sehingga Wajib Pajak tidak perlu mencetak semua formulir laporan dan menunggu tanda terima secara manual.

Berdasarkan Keputusan Direktorat Jenderal Pajak Nomor Kep-88/PJ/2004 tentang Penyampaian Surat Pemberitahuan secara Elektronik dalam pasal 1, Direktur Jenderal Pajak memutuskan bahwa “Wajib Pajak

dapat menyampaikan Surat Pemberitahuan secara elektronik melalui perusahaan penyedia jasa aplikasi (Application Service Provider) yang ditunjuk oleh Direktur Jenderal Pajak.” Dalam pasal 2 dijelaskan persyaratan sebagai perusahaan penyedia jasa aplikasi (ASP) yaitu:

a. Berbentuk badan, yaitu sekumpulan orang ataupun modal yang melakukan usaha ataupun tidak melakukan usaha yang berorientasi pada laba atau non laba.

b. Memiliki izin usaha penyedia jasa aplikasi (ASP), penyedia jasa aplikasi merupakan perusahaan yang sudah memiliki ijin dari Direktorat Jenderal Pajak sebagai perusahaan yang dapat menyalurkan penyampaian SPT secara online yang realtime.

d. Menandatangani perjanjian dengan Direktorat Jenderal Pajak, Perusahaan yang ingin menjadi perusahaan penyedia jasa aplikasi harus menandatangani perjanjian dengan Direktorat Jenderal Pajak. 2. Kegunaan E-filing

Menurut Gita (2010) dalam Nurhidayah (2015) e-filing ini sengaja dibuat agar tidak ada persinggungan Wajib Pajak dengan aparat pajak dan kontrol Wajib Pajak bisa tinggi karena merekam sendiri SPTnya. E-filing bertujuan untuk mencapai transparansi dan bisa menghilangkan praktek-praktek Korupsi, Kolusi dan Nepotisme (KKN). Dengan diterapkannya sistem e-filing diharapkan dapat memudahkan dan mempercepat Wajib Pajak dalam penyampaian SPT karena Wajib Pajak tidak perlu datang ke Kantor Pelayanan Pajak untuk pengiriman data SPT, dengan kemudahan dan lebih sederhananya proses dalam administrasi perpajakan diharapkan terjadi peningkatan dalam kepatuhan Wajib Pajak. E-filing juga dirasakan manfaatnya oleh Kantor Pajak yaitu lebih cepatnya penerimaan laporan SPT dan lebih mudahnya kegiatan administrasi, pendataan, distribusi, dan pengarsipan laporan SPT.

Sistem e-filing melalui website Direktorat Jenderal pajak dapat digunakan untuk:

kerja dan memiliki penghasilan lainnya yang bukan dari kegiatan usaha dan/atau pekerjaan bebas.

b. Melayani penyampaian SPT Tahunan PPh Wajib Pajak Orang Pribadi Formulir 1770SS. SPT ini digunakan bagi orang pribadi yang sumber penghasilannya dari satu pemberi kerja (sebagai Karyawan) dan jumlah penghasilan brutonya tidak melebihi Rp60.000.000 (enam puluh juta rupiah) setahun serta tidak terdapat penghasilan lainnya kecuali penghasilan dari bunga bank dan bunga koperasi. (www.pajak.go.id).

Menurut Nurhidayah (2015), beberapa keuntungan sistem e-filing bagi Wajib Pajak melalui situs DJP yaitu:

a. Penyampaian SPT lebih cepat karena dapat dilakukan dimana saja dan kapan saja yaitu 24 jam sehari, 7 hari dalam seminggu karena memanfaatkan jaringan internet.

b. Biaya pelaporan SPT lebih murah karena untuk mengakses situs DJP tidak dipungut biaya.

c. Perhitungan dilakukan secara cepat karena menggunakan sistem komputer.

d. Lebih mudah karena pengisian SPT dalam bentuk wizard.

e. Data yang disampaikan Wajib Pajak selalu lengkap karena terdapat validasi pengisian SPT.

g. Dokumen pelengkap (fotokopi Formulir 1721 A1/A2 atau bukti potong PPh, SSP lembar ke-3 PPh Pasal 29, Surat Kuasa Khusus, perhitungan PPh terutang bagi Wajib Pajak Kawin Pisah Harta dan/atau mempunyai NPWP sendiri, fotokopi Bukti Pembayaran Zakat) tidak perlu dikirim lagi kecuali diminta oleh KPP melalui

Account Representative (www.pajak.go.id).

3. Indikator Kegunaan E-filing

E-filling merupakan bagian dari sistem administrasi perpajakan

modern yang digunakan untuk menyampaikan surat pemberitahuan Wajib Pajak secara elektronik kepada Direktorat Jenderal Pajak yang dilakukan melalui sistem online yang realtime dengan memanfaatkan jaringan komunikasi internet. Kegunaan e-filing dapat dilihat melalui:

a. Penyampaian SPT lebih cepat

Penyampaian SPT dapat dilakukan secara cepat dan aman karena dapat dilakukan dimana saja dan kapan saja yaitu 24 jam sehari, 7 hari salam seminggu dengan memanfaatkan jaringan internet.

b. Lebih hemat

c. Kemudahan pengisian SPT

Mengisi SPT lebih mudah karena pengisian SPT dalam bentuk

wizard sehingga mudah pula untuk dipelajari bagi pemula (pengguna

yang belum pernah menggunakan e-filing). d. Kelengkapan data pengisian SPT

Data yang disampaikan Wajib Pajak selalu lengkap karena adanya validasi pengisian SPT.

J. Persepsi

Menurut Departemen Pendidikan Nasional (2008: 1061) dalam Octariani (2015: 17) persepsi adalah:

1. Tanggapan (penerimaan) langsung dari sesuatu; serapan.

2. Proses seseorang mengetahui beberapa hal melalui pancainderanya. Slameto (2010: 109) dalam Octariani (2015: 18) menyatakan bahwa:

Persepsi adalah proses yang menyangkut masuknya pesan atau informasi ke dalam otak manusia. Melalui persepsi manusia terus-menerus mengadakan hubungan dengan lingkungannya. Hubungan ini dilakukan lewat inderanya yaitu indera pengelihat, pendengar, peraba, perasa dan pencium.

1. Objek yang dipersepsi

Objek menimbulkan stimulus yang mengenai alat indera atau reseptor. Stimulus dapat datang dari luar individu yang mempersepsi, tetapi juga dapat datang dari dalam diri individu yang bersangkutan yang langsung mengenai syarat penerima yang bekerja sebagai reseptor. Namun, sebagian terbesar stimulus datang dari luar individu.

2. Alat indera, syarat, dan pusat susunan syaraf

Alat indera atau reseptor merupakan alat untuk menerima stimulus. Di samping itu juga harus ada syaraf sensoris sebagai alat untuk meneruskan stimulus yang diterima reseptor ke pusat susunan syaraf, yaitu otak sebagai pusat kesadaran. Sebagai alat untuk mengadakan respon diperlukan syaraf motoris.

3. Perhatian

Untuk menyadari atau untuk mengadakan persepsi diperlukan adanya perhatian, yaitu merupakan langkah pertama sebagai suatu persiapan dalam rangka mengadakan persepsi. Perhatian merupakan pemusatan atau konsentrasi dari seluruh aktivitas individu yang ditujukan kepada sesuatu atau sekumpulan objek.

K. Penelitian Terdahulu

Pemberitahuan (SPT) Tahunan Wajib Pajak Orang Pribadi (OP) studi pada Wajib Pajak Orang Pribadi di KPP Pratama Kepanjen. Berdasarkan uji statistik diperoleh hasil regresi berganda dan uji t secara parsial menyatakan bahwa dari kelima variabel yang diuji tiga diantaranya yaitu tingkat pengetahuan (X2), kesadaran Wajib Pajak (X3), E-filing (X4) terbukti berpengaruh terhadap kepatuhan penyampaian SPT Tahunan Wajib Pajak Orang Pribadi (Y). Sedangkan untuk variabel sanksi (X1) dan variabel pelayanan dropbox (X5) tidak berpengaruh terhadap kepatuhan penyampaian SPT Tahunan Wajib Pajak Orang Pribadi (Y). Hasil uji F dapat diketahui secara simultan faktor-faktor diatas berpengaruh positif dan signifikan terhadap kepatuhan penyampaian SPT Tahunan Wajib Pajak Orang Pribadi (Y). Sedangkan hasil perhitungan uji R diketahui bahwa sebesar 51,4% mampu menjelaskan pengaruh antara semua variabel independen terhadap variabel dependen dan sisanya sebesar 48,6% dijelaskan oleh variabel bebas lain yang tidak diamati pada penelitian.

mempengaruhi kepatuhan Wajib Pajak dalam menyampaikan Surat Pemberitahuan (SPT) Tahunan. Faktor yang paling dominan dalam mempengaruhi kepatuhan Wajib Pajak Badan dalam menyampaikan SPT Tahunan adalah tingkat kesadaran Wajib Pajak.

Penelitian yang dilakukan Desi Anggraeni (2011) meneliti tentang “Faktor-faktor yang Mempengaruhi Kemauan Wajib Pajak dalam Penyampaian SPT Tahunan Wajib Pajak Badan” di KPP Pratama Kebayoran

Lama dan pengujian yang dilakukan terhadap permasalahan dengan menggunakan model analisis faktor. Faktor-faktor yang mempengaruhi kemauan Wajib Pajak dalam penyampaian Surat Pemberitahuan (SPT) Tahunan Wajib Pajak Badan pada KPP Pratama Kebayoran Lama terdiri dari tiga faktor terbentuk dengan menggunakan uji kelayakan dengan metode

Rotated Component Matrix, yaitu faktor pertama terdiri dari kemudahan dalam

proses pengisian SPT, tingkat kesadaran Wajib Pajak Badan, dan sunset policy. Faktor kedua terdiri dari tingkat pengetahuan Wajib Pajak, sanksi dalam perpajakan, dan persepsi yang baik atas efektifitas sistem perpajakan. Faktor ketiga terdiri dari sistem monitoring pelaporan pembayaran pajak.

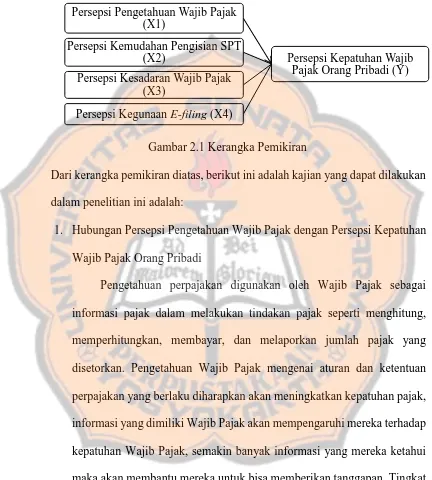

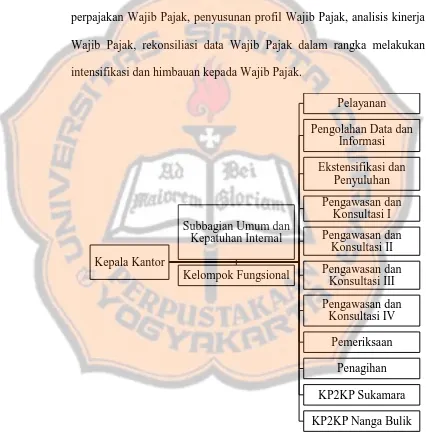

L. Kerangka Pemikiran

Variabel yang digunakan dalam penelitian ini berupa variabel dependen yaitu persepsi kepatuhan Wajib Pajak Orang Pribadi, sedangkan variabel independen yaitu persepsi pengetahuan Wajib Pajak, persepsi kemudahan

e-filing. Penjelasan variabel-variabel dituangkan dalam kerangka pemikiran

sebagai berikut:

Gambar 2.1 Kerangka Pemikiran

Dari kerangka pemikiran diatas, berikut ini adalah kajian yang dapat dilakukan dalam penelitian ini adalah:

1. Hubungan Persepsi Pengetahuan Wajib Pajak dengan Persepsi Kepatuhan Wajib Pajak Orang Pribadi

Pengetahuan perpajakan digunakan oleh Wajib Pajak sebagai informasi pajak dalam melakukan tindakan pajak seperti menghitung, memperhitungkan, membayar, dan melaporkan jumlah pajak yang disetorkan. Pengetahuan Wajib Pajak mengenai aturan dan ketentuan perpajakan yang berlaku diharapkan akan meningkatkan kepatuhan pajak, informasi yang dimiliki Wajib Pajak akan mempengaruhi mereka terhadap kepatuhan Wajib Pajak, semakin banyak informasi yang mereka ketahui maka akan membantu mereka untuk bisa memberikan tanggapan. Tingkat pengetahuan yang dimiliki Wajib Pajak akan mempengaruhi keputusan mereka untuk memenuhi kewajiban perpajakannya. (Dewi, 2013).

Persepsi Kepatuhan Wajib Pajak Orang Pribadi (Y) Persepsi Pengetahuan Wajib Pajak

(X1)

Persepsi Kemudahan Pengisian SPT (X2)

Persepsi Kesadaran Wajib Pajak (X3)

2. Hubungan Persepsi Kemudahan Pengisian SPT dengan Persepsi Kepatuhan Wajib Pajak Orang Pribadi

Doli (2009: 10), untuk dapat menghitung, memperhitungkan dan menetapkan besarnya jumlah Pajak Penghasilannya, hal utama yang dibutuhkan Wajib Pajak adalah kemudahan. Indikator dari kemudahan itu bisa dilihat dengan kesederhanaan formulir Surat Pemberitahuan yang ada saat ini, ditunjang dengan petunjuk pengisian yang mudah dimengerti, serta pemberlakuan e-SPT yang membantu memudahkan pelaporan SPT. 3. Hubungan Persepsi Kesadaran Wajib Pajak dengan Persepsi Kepatuhan

Wajib Pajak Orang Pribadi

4. Hubungan Persepsi Kegunaan E-filing dengan Persepsi Kepatuhan Wajib Pajak Orang Pribadi

E-filing adalah suatu cara penyampaian SPT atau pemberitahuan

43 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah studi kasus di Kantor Pelayanan Pajak Pratama Pangkalan Bun. Teknik studi kasus adalah salah satu teknik pengumpulan data yang dibutuhkan dengan cara menarik sampel dari unit sampel tertentu yang berhubungan dan dipelajari secara lebih mendalam (Wiyono 2011: 135).

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian ini dilaksanakan di Kantor Pelayanan Pajak (KPP) Pratama Pangkalan Bun yang terletak di Jl. H.M. Rafi’i RT. 022 RW. 09 Kelurahan

Madurejo, Pangkalan Bun, Kalimantan Tengah. 2. Waktu Penelitian

Waktu penelitian dilaksanakan pada bulan Maret 2016 sampai April 2016.

C. Subjek dan Objek Penelitian

1. Subjek penelitian adalah Wajib Pajak Orang Pribadi di ruang lingkup Kantor Pelayanan Pajak (KPP) Pratama Pangkalan Bun.

kegunaan e-filing, dan persepsi kepatuhan Wajib Pajak Orang Pribadi dalam penyampaian SPT Tahunan.

D. Definisi Operasional Variabel

1. Persepsi Pengetahuan Wajib Pajak (X1)

Pengetahuan Wajib Pajak merupakan pemahaman Wajib Pajak secara menyeluruh terhadap segala peraturan perpajakan. Selanjutnya pemahaman tersebut diimplementasikan terhadap suatu sikap patuh dalam melaksanakan kewajiban perpajakan.

2. Persepsi Kemudahan Pengisian SPT

Proses pengisian SPT menganut self assessment system, dimana Wajib Pajak diberikan kepercayaan untuk menghitung, memperhitungkan, dan menetapkan besarnya jumlah Pajak Penghasilan yang terutang dan melporkannya ke Kantor Pelayanan Pajak. Untuk dapat menghitung, memperhitungkan dan menetapkan besarnya jumlah Pajak Penghasilannya, hal utama yang dibutuhkan Wajib Pajak adalah kemudahan.

3. Persepsi Kesadaran Wajib Pajak

kontribusi dana untuk pelaksanaan fungsi perpajakan, dengan cara melaksanakan kewajiban perpajakannya.

4. Persepsi Kegunaan E-filing

E-filing adalah suatu cara penyampaian SPT atau pemberitahuan

perpanjangan SPT Tahunan yang dilakukan secara online yang realtime melalui website Direktorat Jenderal Pajak (www.pajak.go.id) atau Penyedia Jasa Aplikasi atau Application Service Provider (ASP). Dengan diterapkannya sistem e-filing diharapkan dapat memudahkan dan mempercepat Wajib Pajak dalam penyampaian SPT.

5. Persepsi Kepatuhan Penyampaian SPT Tahunan Wajib Pajak Orang

Pribadi

Kepatuhan Wajib Pajak adalah ketika Wajib Pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya, kewajiban perpajakan meliputi mendaftarkan diri, menghitung, dan membayar pajak terutang, membayar tunggakan dan menyetorkan kembali surat pemberitahuan.

E. Data Penelitian

sekunder berupa sejarah singkat dan profil KPP Pratama Pangkalan Bun, serta jumlah WPOP yang terdaftar wajib SPT dan jumlah realisasi penyampaian SPT tahun 2015.

F. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah menggunakan kuesioner. Kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawabnya (Sugiyono 2007: 199). Kuesioner dalam penelitian ini merupakan replika dari penelitian sebelumnya yang sudah dievaluasi dan dilakukan perbaikan. Kuesioner yang disebarkan berisi pernyataan-pernyataan yang bersifat tertutup. Kuesioner terdiri dari dua bagian yaitu bagian pertama berisikan pernyataan-pernyataan yang bersifat umum untuk mendapatkan data tentang responden, dan bagian kedua berisikan pernyataan-pernyataan yang berhubungan dengan variabel-variabel penelitian untuk mendapatkan data penelitian.

G. Populasi dan Sampel

Menurut Sugiyono (2007: 115), “Populasi adalah wilayah generalisasi

yang terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Populasi dalam penelitian ini adalah 32.796 Wajib Pajak

Sampel adalah suatu prosedur di mana hanya sebagian populasi saja yang diambil dan dipergunakan untuk menentukan sifat serta ciri yang dikehendaki dari suatu populasi (Siregar 2010: 145). Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah convenience sampling. Menurut Siregar (2010: 148), convenience sampling adalah teknik penentuan sampel berdasarkan kebetulan saja, anggota populasi yang ditemui peneliti dan bersedia menjadi responden untuk dijadikan sampel atau peneliti memilih orang-orang terdekat saja. Sampel yang digunakan dalam penelitian ini adalah 100 Wajib Pajak Orang Pribadi yang berada di KPP Pratama Pangkalan Bun. Hasil tersebut didapatkan dengan menggunakan rumus Slovin (Siregar, 2010: 149):

= + �� 2

Keterangan: n = Sampel

N = jumlah populasi = 32.796 orang e = perkiraan tingkat kesalahan = 10%

= + . 9. 9 , 2

= 99, 9

H. Variabel Penelitian

Menurut Sugiyono (2007: 58), variabel penelitian pada dasarnya adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya.

1. Variabel Independen

Variabel bebas adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen/terikat (Sugiyono 2007: 59). Variabel bebas dalam penelitian ini adalah persepsi pengetahuan Wajib Pajak (X1), persepsi kemudahan pengisian SPT (X2), persepsi kesadaran Wajib Pajak (X3), dan persepsi kegunaan e-filing (X4) yang dinyatakan dalam skor total hasil pengukuran pernyataan responden mengenai keempat variabel bebas tersebut yang akan dilaksanakan di ruang lingkup KPP Pratama Pangkalan Bun.

2. Variabel Dependen

Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas (Sugiyono, 2007:59). Variabel terikat dalam penelitian ini adalah persepsi kepatuhan Wajib Pajak Orang Pribadi (Y).

3. Pengukuran Variabel

Pengukuran variabel penelitian ini menggunakan skala Likert. Menurut Siregar (2010: 138), “Skala Likert adalah skala yang dapat

tentang suatu objek atau fenomena tertentu”. Menurut Sugiyono (2007: 133), pengukuran dapat dilakukan dengan memberikan skala pada masing-masing poin jawaban, yaitu:

a. SS merupakan jawaban Sangat Setuju diberi skor 5 b. S merupakan jawaban Setuju diberi skor 4

c. R merupakan jawaban Ragu-ragu diberi skor 3 d. TS merupakan jawaban Tidak Setuju diberi skor 2

e. STS merupakan jawaban Sangat Tidak Setuju diberi skor 1

Dengan mengetahui skor tertinggi dan skor terendah, maka untuk menentukan interval/rentang skor adalah (Azwar, 2009: 109):

Kategori tinggi : X ≥ Mi + Sdi

Kategori sedang : Mi –Sdi ≤ X ≤ Mi + Sdi Kategori rendah : X ≤ Mi - Sdi

Keterangan:

X = Skor Total Variabel Mi = Mean Ideal

Sdi =Standar Deviasi Ideal

I. Instrumen Penelitian