PENERAPAN PSAK NO 1 TENTANG PENYAJIAN LAPORAN KEUANGAN DAN PSAK NO 2 TENTANG LAPORAN ARUS KAS

DALAM UKM YANG TELAH GO PUBLIK

(Sebuah Meta Analisis Pada Laporan Keuangan PT. Golden Retailindo Tbk)

S K R I P S I

Diajukan Oleh: ORLANDO HOYARANDA

0913010012/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

PENERAPAN PSAK NO 1 TENTANG PENYAJIAN LAPORAN KEUANGAN DAN PSAK NO 2 TENTANG LAPORAN ARUS KAS

DALAM UKM YANG TELAH GO PUBLIK

(Sebuah Meta Analisis Pada Laporan Keuangan PT. Golden Retailindo Tbk)

S K R I P S I

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Diajukan Oleh: ORLANDO HOYARANDA

0913010012/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

USULAN PENELITIAN

PENERAPAN PSAK NO 1 TENTANG PENYAJIAN LAPORAN KEUANGAN DAN PSAK NO 2 TENTANG LAPORAN ARUS KAS

DALAM UKM YANG TELAH GO PUBLIK

(Sebuah Meta Analisis Pada Laporan Keuangan PT. Golden Retailindo Tbk)

Yang diajukan

ORLANDO HOYARANDA 0913010012/FE/EA

Telah Disetujui Untuk Diseminarkan Oleh:

Pembimbing Utama

DR. INDRAWATI Y. MM, AK Tanggal: ………. NIP: 19661017 199303 2001

Mengetahui

Ketua Program Studi Akuntansi

USULAN PENELITIAN

PENERAPAN PSAK NO 1 TENTANG PENYAJIAN LAPORAN KEUANGAN DAN PSAK NO 2 TENTANG LAPORAN ARUS KAS

DALAM UKM YANG TELAH GO PUBLIK

(Sebuah Meta Analisis Pada Laporan Keuangan PT. Golden Retailindo Tbk)

Yang diajukan

ORLANDO HOYARANDA 0913010012/FE/EA

Telah Diseminarkan dan Disetujui Untuk Menyusun Skripsi Oleh:

Pembimbing Utama

DR. INDRAWATI Y. MM, AK Tanggal: ………. NIP: 19661017 199303 2001

Mengetahui

Ketua Program Studi Akuntansi

PENERAPAN PSAK NO 1 TENTANG PENYAJIAN LAPORAN KEUANGAN DAN PSAK NO 2 TENTANG LAPORAN ARUS KAS

DALAM UKM YANG TELAH GO PUBLIK

(Sebuah Meta Analisis Pada Laporan Keuangan PT. Golden Retailindo Tbk)

Yang diajukan

ORLANDO HOYARANDA 0913010012/FE/EA

Disetujui Untuk Lisan Oleh:

Pembimbing Utama

DR. INDRAWATI Y. MM, AK Tanggal: ………. NIP: 19661017 199303 2001

Wakil Dekan 1 Fakultas Ekonomi

Universitas Pembangunan Nasional Jawa Timur

SKRIPSI

PENERAPAN PSAK NO 1 TENTANG PENYAJIAN LAPORAN KEUANGAN DAN PSAK NO 2 TENTANG LAPORAN ARUS KAS

DALAM UKM YANG TELAH GO PUBLIK

(Sebuah Meta Analisis Pada Laporan Keuangan PT. Golden Retailindo Tbk) Disusun Oleh:

ORLANDO HOYARANDA 0913010012/FE/EA

Telah Dipertahankan dan Diterima Oleh

Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

Pada Tanggal 03 Mei 2013

Pembimbing: Tim Penguji:

Pembimbing Utama: Ketua:

Dr. Indrawati Y., MM, Ak Dr. Indrawati Y., MM, Ak NIP: 19661017 199303 2001 NIP: 19661017 199303 2001

Sekretaris:

KATA PENGANTAR

Dengan mengucapkan puji syukur kepada Tuhan Yesus Kristus, karena astas segala rahmat dan karuniaNya penulis dapat berkesempatan untuk dapat melaksanakan kegiatan kuliah di UPN “Veteran” Jawa timur serta

menyelesaikan skripsi dengan judul: “PENERAPAN PSAK NO 1 TENTANG PENYAJIAN LAPORAN KEUANGAN DAN PSAK NO 2 TENTANG LAPORAN ARUS KAS DALAM UKM YANG TELAH GO PUBLIK (SEBUAH META ANALISIS PADA LAPORAN KEUANGAN PT GOLDEN RETAILINDO TBK)”.

Tujuan dari penyusunan skripsi ini untuk memenuhi salah satu syarat dalam memperoleh gelar sarjana pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. Keberhasilan penulias

menyelesaikan skripsi ini tentu tidak lepas dari bantuan berbagai pihak. Untuk itu, dalam kesempatan yang baik ini, penulis ingin menyampaikan terima kasih kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. H. Rachman A. Suwaidi, MS, selaku Pembantu Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Ibu Dr. Indrawati Y. MM. Ak, selaku dosen pembimbing yang dengan sabar membantu dan meluangkan waktu dalam membimbing penulis hingga terselesaikannya skripsi ini.

6. Seluruh dosen jurusan akuntansi dan staff Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah memberikan banyak

bekal ilmu pengetahuan.

7. Keluarga penulis tempat bernaung, orangtua yang tidak mudah puas dengan prestasi penulis dan selalu ingin penulis melakukan lebih, dan saudara penulis yang selalu memberikan dukungan dalam doa, moril dan materil sehingga terselesaikannya skripsi ini.

8. Paldano, seorang yang lebih dari sekedar sahabat, dari tanah Minang yang selalu memberikan dukungan jarak jauh dan paket-paket yang mengejutkan serta tidak segan-segan untuk menelepon dan menegur penulis yang malas. 9. Kristanto Winardi, SE, seorang teman semenjak SD yang selalu memberikan

bantuannya ketika peneliti kesulitan menyusun skripsi, dan selamat karena telah menjadi wisudawan terbaik.

10.Teman seperkumpulan, Vrischa L.O., Fia Fanny H, Natalia Dwi D., Paian Sabam S., Rizkie A.R., Rifqi A., Rosidah, dkk yang tidak dapat penulis sebutkan satu persatu, yang telah memberikan dukungan dan doanya.

Semoga Tuhan Yesus Kristus senantiasa membalas dan melimpahkan kasih karuniaNya kepada seluruh pihak yang berjasa. Terima kasih dan syalom.

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vi

DAFTAR LAMPIRAN ... vii

ABSTRAKSI ... viii

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2.Rumusan Masalah ... 11

1.3.Tujuan Penelitian ... 11

1.4.Manfaat Penelitian ... 12

1.5.Fokus Penelitian ... 13

BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu... 14

2.2. Landasan Teori ... 18

2.2.1. Kriteria UKM Menurut Beberapa Lembaga ... 18

2.2.2. Kerangka Dasar Penysunan dan Penyajian Laporan Keuangan ... 21

2.2.2.1. Tujuan Laporan Keuangan ... 21

2.2.2.2. Komponen Laporan Keuangan ... 22

2.2.2.3. Penyajian Secara Wajar ... 42

2.2.2.4. Kebijakan Akuntansi ... 43

2.2.2.6. Dasar Akrual ... 46

2.2.2.7. Konsistensi Penyajian ... 47

2.2.2.8. Materialitas dan Agregasi ... 47

2.2.2.9. Saling Hapus (Offsetting) ... 48

2.2.2.10. Informasi Komparatif ... 49

2.2.2.11. Identifikasi Laporan Keuangan ... 50

2.2.1.12. Periode Pelaporan ... 52

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 54

3.2. Sumber dan Jenis Data ... 56

3.3. Prosedur Pengumpulan Data ... 56

3.4. Teknik Analisis Data ... 57

3.5. Keabsahan Data ... 58

3.6. Desain Studi ... 64

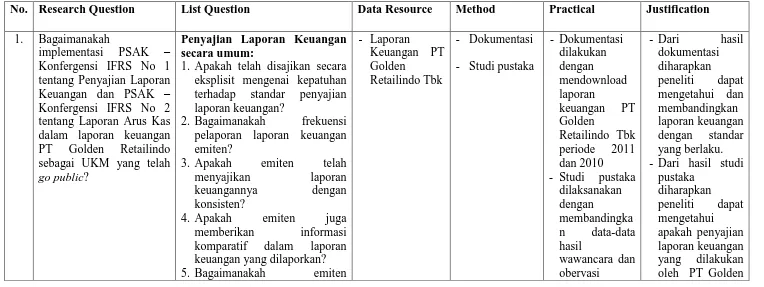

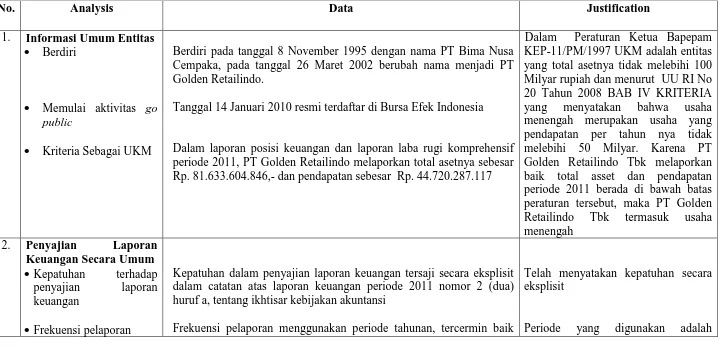

BAB IV DESKRIPSI OBYEK PENELITIAN DAN PEMBAHASAN 4.1. PT Golden Retailindo Tbk ... 69

4.2. Penerapan PSAK No. 1 dan PSAK No. 2 Tahun 2012 Konfergensi IFRS Pada UKM Yang Telah Go Public ... 71

4.2.1. Penyajian Laporan Keuangan Secara Umum ... 71

4.2.1.1. Kepatuhan Penyajian Laporan Keuangan Dengan PSAK No. 1 dan PSAK No. 2 Tahun 2012 Konfergensi IFR ... 72

4.2.1.2. Frekuensi Pelaporan ... 73

4.2.1.4. Informasi Komparatif ... 79

4.2.1.5. Kelengkapan Laporan Keuangan ... 81

4.2.1.6. Identifikasi Laporan Keuangan ... 82

4.2.2. Laporan Posisi Keuangan ... 84

4.2.2.1. Informasi Yang Disajikan Dalam Laporan Posisi Keuangan ... 84

4.2.2.2. Pembedaan Lancar dan Tidak Lancar ... 87

4.2.3. Laporan Laba Rugi Komprehensif ... 97

4.2.3.1. Penyajian Laporan Laba Rugi Komprehensif ... 97

4.2.3.1. Metode Analisis Beban ... 99

4.2.4. Laporan Perubahan Ekuitas ... 100

4.2.5. Laporan Arus Kas ... 104

4.2.5.1. Informasi Yang Disajikan Dalam Laporan Arus Kas ... 104

4.2.5.2. Transaksi Non Kas ... 105

4.3. Rekapitulasi Pembahasan ... 106

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 114

5.2. Saran ... 114

DAFTAR PUSTAKA ... 116

DAFTAR TABEL

DAFTAR LAMPIRAN

ABSTRAK

Permasalahan yang dikaji dalam penelitian skripsi ini adalah kesesuaian penerapan PSAK No 1 tentang penyajian laporan keuangan dan PSAK No 2 tentang laporan arus kas tahun 2012 konfergensi IFRS dalam penyususnan laporan keuangan UKM yang telah go publik. Dimana selama ini UKM selalu dianggap sebagai usaha masyarakat yang berukuran kecil, bahkan mikro, tidak bankable, tidak memiliki sumber daya manusia yang kompeten, tidak memiliki pelaporan keuangan yang standard, dan bahkan dianggap tidak mungkin bagi UKM untuk go public. Tujuan dari penelitian ini adalah untuk mengetahui bagaimanakah pelaporan keuangan UKM yang telah go public. Data UKM yang telah go public didapatkan dari laporan studi kasus Tim Studi Potensi Perusahaan UKM Untuk Go Public dari Bapepam LK, Departemen Keuangan Negara Kesatuan Republik Indonesia tahun anggaran 2011. Dari hasil studi tersebut didapatkan 9 UKM yang telah go public sampai akhir tahun 2011, setelah ditelusuri lebih lanjut 4 UKM telah gugur, 4 UKM telah “menjelma” menjadi perusahaan besar, dan hanya satu yang masih tersisa sebagai UKM berstatus go public. Dasar klasifikasi suatu emiten sebagai UKM didasarkan pada UU RI No. 20 Tahun 2008 BAB IV KRITERIA, dan Peraturan Ketua Bapepam KEP-11/PM/1997 (tentang perubahan peraturan IX.C.7 tahun 1996).

Pendekatan yang digunakan dalam penelitian ini adalah pendekatan kualitatif dengan menggunakan metode meta analisis. Data bersifat sekunder karena itu pengumpulan data dilakukan dengan mendownload laporan keuangan yang telah di publish di website Bursa Efek Indonesia. Analisa dilakukan dengan membandingkan data yang telah diperoleh dengan standar penyajian laporan keuangan.

Hasil penelitian menunjukkan bahwa laporan keuangan PT Golden Retailindo Tbk telah disusun sesuai dengan kriteria standar penyajian laporan keuangan, sehingga kemungkinan bagi perusahaan dalam menarik minat investor domestik maupun internasional, terbuka lebar.

ABSTRACT

The problems studied in this research is the appropriateness of prescriptions of IFRS adoption on the No. 1 financial statement presentation and IFRS No. 2 of the statement of cash flows in 2012 convergence to the new type of IFRS in financial reporting of SMEs that has been going public. Where this for SMEs is often considered as a small-sized community business, even ovens, are not bankable, do not have competent human resources, do not have the financial reporting standards, and even considered not possible for SMEs to go public. The purpose of this study was to find out how SMEs financial reporting that has been going public. SMEs’ data were obtained from the report went public case studies of SMEs Tim Study Potential To Go Public Enterprises from Bapepam LK, Department of Finance of the Republic of Indonesia 2011 budget. From the results of these studies were obtained 9 SMEs go public until the end of 2011, after more searching SMEs 4 are dead, 4 SMEs has been "transformed" into big business, and the only one that was left as a status UKM go public. Classification policy as an SME issuers based on UU RI No.. 2008 20 CHAPTER IV CRITERIA, and regulation of Bapepam KEP-11/PM/1997 (about IX.C.7 rule change in 1996).

The approach used in this study is a qualitative approach using meta-analysis methods. Secondary nature of the data because the data collection is done by downloading the financial report that has been publish on the website of Indonesia Stock Exchange. Analysis is performed by comparing the data obtained with the standard presentation of financial reports.

The results showed that the financial report of PT Golden Retailindo Tbk has been compiled in accordance with the financial statement presentation standard criteria, so it is likely to attract enterprises in domestic and international investors, wide open.

1

BAB I

PENDAHULUAN

I.1. Pendahuluan

Usaha kecil dan menengah (UKM) memegang peranan penting dalam perekonomian karena dapat menjadi ujung tombak industri nasional, menyerap tenaga kerja, menyumbang devisa dan ikut membayar pajak. Dari sudut pandang dunia, telah diketahui bahwa usaha kecil dan menengah (UKM) memainkan peran yang penting dalam perekonomian, karena UKM merupakan sumber pekerjaan primer atau menciptakan lapangan pekerjaan dan ikut berperan dalam pertumbuhan ekonomi, tidak hanya di negara berkembang namun juga dalam negara maju (Tulus Tambunan, 2008).

Dari data statistik Uni Eropa, 20 juta unit merupakan UKM, dari total 99% entitas yang tercatat (Sorin Briciu, 2012). Fokus utama Uni Eropa adalah membentuk kebijakan untuk mendukung keberhasilan UKM di Eropa. Perkembangan ini dimulai dari tahun 2008 dengan dikeluarkannya dokumen “Think Small First - The Small Business Act "

untuk mendasari program-program dukungan untuk UKM Uni Eropa.

2

Pemerintah Jepang telah mengembangkan Undang-Undang Usaha Kecil dengan fokus utama untuk mempromosikan inovasi bisnis dan bisnis baru agar bias berkembang menjadi bisnis yang independen.

India, juga menempatkan perhatian yang besar pada pengembangan UKM. Untuk membantu meningkatkan pembangunan ekonomi, pemerintah India telah mengembangkan "Undang-Undang Pembangunan Usaha Mikro, Kecil dan Menengah " sejak tahun 2006. Tindakan ini memiliki dampak yang signifikan terhadap pengembangan usaha kecil dan mengarah ke dinamika perkembangan ekonomi India selama krisis (Sorin Briciu, 2012).

Di Kanada, pengembangan UKM sendiri telah menjadi perhatian utama bagi semua orang. Hal ini dapat dilihat bahwa pemerintah Kanada memberikan fasilitas penasehat pajak dan perbankan kepada mereka yang ingin memulai atau mengembangkan bisnis, bersama dengan keuntungan lain dari penyederhanaan prosedur yang berkaitan dengan pendaftaran dan memulai bisnis baru.

negara-3

negara sosialis mantan Eropa Tengah dan Timur dan peningkatan daya tarik negara-negara akibat reformasi ekonomi dan integrasi ke struktur Euro-Atlantik, seperti dalam kasus Romania, proses globalisasi pasar telah menggiatkan turbulensi lingkungan dari sektor ini, dan kapasitas penyerapan teknologi dari ekonomi Rumania. Untuk mempertahankan pertumbuhan ekonomi dan sosial di Romania diperlukan rancangan ekonomi dan sosial seperti: a) reformasi struktural yang diperlukan untuk meningkatkan efektivitas pemerintahan; b) pemerintah Rumania harus merancang tanpa menunda tujuan baru ketahanan ekonomi dalam upaya untuk melawan dan kemudian dengan cepat meredam dampak dari krisis keuangan yang mempengaruhi perekonomian c) untuk Rumania, dana Uni Eropa dapat menjadi solusi yang sangat efisien dan Romania harus belajar dari pengalaman Polandia, yang itu satu-satunya negara Uni Eropa yang memiliki pertumbuhan ekonomi selama 2009 dengan tingkat pertumbuhan 1,7%, sementara semua negara anggota Uni Eropa lainnya berada dalam resesi.

4

dari periklanan, setiap perusahaan memiliki kesempatan untuk mendapatkan manfaat dari keragaman dari media periklanan. Iklan televisi mungkin adalah bentuk yang paling populer karena fakta menyatakan bahwa hampir setiap rumah tangga memiliki televisi. Tentunya jenis iklan ini tidak mungkin dilakukan oleh pemilik usaha kecil, karena biaya yang diminta oleh stasiun televisi (yang melakukan broadcast) relatif tinggi, hanya sedikit perusahaan yang tertarik dalam mengiklankan dengan media televisi. Iklan televisi tetap menjadi domain dari perusahaan besar karena iklan televisi memiliki kemampuan untuk menjangkau khalayak terbesar yang mencakup seluruh negeri. Selain iklan televisi, bentuk iklan yang cukup populer dan banyak digunakan adalah Internet. Terlepas dari kenyataan bahwa hampir setiap rumah tangga memiliki komputer, namun hanya 36% dari rumah tangga menyatakan memiliki akses ke Internet (www.interstats.pl). Namun, Internet adalah media yang diperkirakan memiliki peningkatan konstan dalam jangkauan dan dapat diasumsikan bahwa dalam waktu dekat akan menjadi peralatan rumah tangga yang umum seperti televisi. Iklan online adalah alat iklan efektif untuk perusahaan kecil maupun besar. Internet menawarkan banyak cara untuk mengiklankan produk atau jasa yang ditawarkan oleh perusahaan.

5

Seperti UKM lainnya di negara-negara lain, UKM di Indonesia dalam kondisi kritis tetap mampu bertahan dan menunjukkan kinerja yang kuat. Banyak orang mengatakan bahwa ekonomi kita dalam keadaan kritis. Namun, ini tidak dapat dibanding sama rata. Di beberapa wilayah Indonesia seperti Sulawesi, Kalimantan, Sumatera dan Maluku, banyak usaha kecil dan menengah yang tidak terkena dampak kritis. Justru banyak dari mereka yang menikmati hasil dari merosotnya nilai rupiah. Di sinilah suatu pandangan masa lalu yang mengatakan bahwa UKM penuh dengan resiko tidak terbukti kebenarannya. UKM mampu bertahan di tengah krisis karena : (1) sebagian besar usaha kecil menghasilkan barang-barang konsumsi (consumer goods) dengan ciri khasnya permintaan bersifat in-elastis terhadap perubahan pendapatan. Artinya, jika pendapatan masyarakat turun karena krisis, turunnya permintahan terhadap barang kecil, (2) mayoritas UKM mengandalkan pada nonbanking financial dalam aspek pendanaan. Maka ketika perbankan juga mengalami krisis, UKM tidak terpengaruh.

6

(Pendapatan Domestik Bruto/PDB) sudah mencapai 56 persen. Hal tercapai melalui pemberdayaan usaha mikro dan menengah, termasuk koperasi. Hal yang paling penting bagi Indonesia adalah bisa mengutamakan pemberdayaan usaha mikro dan kecil, karena diyakini merupakan cara yang paling tepat dalam meningkatkan penyerapan tenaga kerja di sektor kecil dan menengah. Kalau itu terjadi, maka dipastikan angka kemiskinan akan turun secara signifikan dan pemerintah sudah mengeluarkan segala macam kebijakan untuk mendorong pemberdayaan UKM.

Saat ini, perkembangan dari usaha mikro ke usaha kecil 12 persen peningkatannya. Sementara dari usaha kecil ke menengah sebesar 4 persen. Hal Ini merupakan indikator yang bagus, karena usaha yang paling mendominasi di Indonesia merupakan usaha mikro. Usaha mikro saat ini ada 52,1 juta unit dari total 52,76 juta unit usaha yang terdiri dari kecil dan menengah dan berskala besar di Indonesia. Sudah jadi komitmen pemerintah untuk mengerahkan semua daya dan pikiran khususnya menyangkut tentang kendala-kendala yang ada dalam UKM untuk diatasi. Pembiayaannya juga akan direlaksasi dan pemasaran juga kementerian Koperasi dan UKM akan memberikan pendampingan.

7

Singapura, Filipina, dan Thailand) serta satu negara di luar ASEAN, yaitu Cina. Persaingan tidak lagi hanya didominasi antar produk dalam negeri, tetapi juga akan diramaikan dengan masuknya produk dari luar negeri (ASEAN dan Cina).

Di sisi lain, tantangan persaingan dalam suatu perjanjian pasar bebas dapat menjadi sebuah kesempatan emas bagi pelaku usaha UKM untuk memperluas pasar sampai ke luar negeri dengan mengekspor produk UKM ke sesama negara ASEAN dan juga Cina. Selain itu, perdagangan bebas akan member insentif tersendiri bagi investor asing untuk menanamkan modalnya di Indonesia. Hal ini dapat menjadi salah satu faktor yang akan mendukung perkembangan perekonomian nasional karena dapat membuka akses lapangan pekerjaan baru dan mengurangi tingkat kemiskinan.

Dalam pembukaan perdagangan saham awal tahun 2013, Wakil Presiden Boediono meminta otoritas pasar modal mendorong usaha kecil menengah (UKM) atau Small and Medium Enterprises (SME) masuk ke pasar modal. Langkah ini dimaksudkan untuk memudahkan dalam pencarian pendanaan modal ketimbang harus pinjaman dari perbankan. Selama ini banyak usaha kecil dan menengah yang berpotensi besar mendukung pertumbuhan ekonomi Indonesia. Namun belum dapat memiliki akses mencari pendanaan di pasar modal Indonesia.

8

respon serius dari otoritas pasar modal. Maka merespon apa yang diharapkan Wapres, kini menjadi agenda penting bagi Otoritas Jasa Keuangan (OJK) untuk mengatur payung hukum soal hal tersebut. Tentunya, apa yang menjadi keinginan pemerintah bila sektor UKM bisa masuk ke pasar modal sesuai yang diharapkan dengan mempertimbangkan risiko dan peluang yang ada tanpa memaksakan kehendak dengan tidak didukung kajian yang matang. Didukung dengan bukti nyata masuknya sektor UKM dalam pasar modal telah di buktikan oleh industri pasar modal di negara tetangga, seperti Malaysia dan Korea.

Sebenarnya, di Indonesia sendiri, menurut penelitian Tim Studi Potensi UKM untuk go public dari Kementrian Keuangan Republik Indonesia sampai akhir tahun 2011 telah ada 9 perusahaan yang dikategorikan sebagai UKM menurut UU RI yang telah terdaftar dalam Bursa Efek Indonesia dan telah melakukan emisi saham. Sembilan emiten tersebut adalah:

No Tahun Nama Bidang Usaha

1 2003 PT Okansa Capital Tbk Perusahaan Efek 2 2004 PT Hortus Danavest Tbk Perusahaan Efek 3 2004 PT Yulie Sekurindo Tbk Perusahaan Efek

PT Sanex Qianjiang Motor Indonesia Tbk

5 2005 PT Panca Global Securities Tbk Perusahaan Efek 6 2006 PT Okansa Persada Tbk Perdagangan 7 2007 PT Laguna Cipta Griya Tbk Real Estate

8 2009 PT Inovisi Infracom Tbk Teknologi Informasi 9 2011 PT Golden Retailindo Tbk Industri Retail

2004

4 Otomotif

Tabel 1.1 Daftar Perusahaan UKM yang Melakukan Penawaran UmumPerdana di Bursa Efek Indonesia Sampai Dengan Akhir 2011

9

10

sehingga untuk bertahan dalam lingkungan persaingan yang sangat ketat UKM dinilai tidak mampu bertahan.

Sesungguhnya dengan masuknya UKM kedalam pasar modal berarti bahwa UKM memperoleh keuntungan yang cukup besar dari emisi saham yang dilakukannya. Beberapa keuntungan yang diperoleh antara lain:

1. Memperoleh sumber pendanaan baru dengan cost of fund yang relatif lebih kecil.

2. UKM menjadi lebih bankable karena setiap saat perbankan dapat mengakses laporan keuangan UKM setiap saat melalui bursa.

3. Meningkatkan competitive advantage untuk pengembangan usaha. 4. Meningkatkan kemampuan going concern, citra, dan nilai perusahaan.

11

Sejauh mana implementasi UKM yang telah go public akan SAK konfergensi IFRS terhadap laporan keuangannya akan mempengaruhi tingkat akuntabilitas laporan keuangan UKM terkait di mata investor asing. Sehingga untuk menarik minat investor asing sebaiknya UKM – UKM yang telah go public segera menerapkan SAK konfergensi IFRS.

Berdasarkan uraian yang telah disebutkan sebelumnya, peneliti tertarik untuk meneliti bagaimana implementasi PSAK – Konfergensi IFRS No 1 tentang Penyajian Laporan Keuangan dan PSAK – Konfergensi IFRS No 2 tentang Laporan Arus Kas dalam laporan keuangan UKM yang telah go public.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka dapat dirumuskan permasalahan sebagai berikut:

“Bagaimanakah implementasi PSAK – Konfergensi IFRS No 1 tentang

Penyajian Laporan Keuangan dan PSAK – Konfergensi IFRS No 2 tentang Laporan Arus Kas dalam laporan keuangan PT Golden Retailindo sebagai UKM yang telah go public?”

1.3 Tujuan Penelitian

Atas dasar rumusan masalah maka tujuan penelitian ini adalah: “Untuk mengetahui implementasi PSAK – Konfergensi IFRS No 1 tentang

12

Laporan Arus Kas dalam laporan keuangan PT Golden Retailindo sebagai UKM yang telah go public.”

1.4 Manfaat Penelitian

Adapun manfaat yang akan didapatkan dari pelaksanaan penelitian ini adalah:

1. Bagi Peneliti

a. Menambah pengetahuan peneliti yang terkait dengan penerapan PSAK No 1 tahun 2012 tentang penyajian laporan keuangan dan PSAK no 2 tahun 2012 tentang laporan arus kas pada penyajian laporan keuangan PT Golden Retailindo sebagai UKM yang telah go public.

b. Memberikan perbandingan antara teori dan praktek yang terjadi di lapangan terkait dengan penerapan PSAK No 1 tahun 2012 tentang penyajian laporan keuangan dan PSAK no 2 tahun 2012 tentang laporan arus kas pada penyajian laporan keuangan pada PT Golden Retailindo sebagai UKM yang telah go public.

2. Bagi Universitas

13

dapat digunakan sebagai referensi bagi peneliti-peneliti lain yang ingin meneliti dengan tema yang sama.

b. Sebagai rujukan yang bermanfaat untuk memberikan pengenalan, pengetahuan, serta pemahaman kepada mahasiswa akan pentingnya penerapan PSAK No 1 tahun 2012 tentang penyajian laporan keuangan dan PSAK no 2 tahun 2012 tentang laporan arus kas dalam suatu entitas usaha.

1.5 Fokus Penelitian

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Penelitian yang berhubungan dengan penerapan penilaian persediaan dan penelitian tentang UKM sudah pernah dikaji dalam beberapa skripsi. Pada bagian ini dibahas hal-hal yang berhubungan dengan penilitian yang telah dilakukan baik dalam negeri maupun luar negeri.

1. Hasil Penelitian Mihai Florin, Constantin Groza, Elena Oana Aldescu (2011)

“Using Web Technology to Improve the Accounting on Small and

Medium Enterprises. An Academic Approach to Implementation of IFRS”

Tujuan Penelitian:

Penelitian ini bertujuan untuk mendefinisikan akuntansi berbasis web, menjelaskan implikasi penerapan akuntansi berbasis web terhadap IFRS, dan implementasinya pada UKM.

Kesimpulan:

biaya perawatan, dan mudah untuk digunakan, membutuhkab kemampuan teknikal yang tidak terlalu mendalam, dan memiliki aplikasi tambahan yang beragam. Sistem tersebut merupakan solusi terintegrasi untuk pihak internal dan pihak eksternal dalam memaksimalkan fungsinya masing-masing dan memenuhi kebutuhan masing-masing dalam kepentingannya terhadap laporan keuangan. Sistem tersebut memiliki kemungkinan besar untuk terintegrasi dengan aplikasi lainnnya, terutama dengan Excel dalam menganalisa perbagian laporan keuangan.

2. Hasil penelitian Arda Fatah Hasyim dan Endah Susilowati (2011) “Implementasi Pencatatan Akuntansi Pada Franchise Bisnis Lokal”

Permasalahan:

1. Bagaimana pemahaman pelaku usaha waralaba dalam pencatatan akuntansi?

2. Bagaimana pemahaman pencatatan akuntansi pada usaha waralaba?

Kesimpulan :

sederhana, yaitu hanya pada keluar dan masuknya uang serta jumlah barang.pada dasarnya, pandangan pemahaman pencatatan keuangan oleh pengusaha waralaba sudah memahami adanya laporan keuangan dan sudah berusaha menerapkan laporan keuangan berdasarkan SAK ETAP 2009, namun pengusaha masih melakukan pencatatan sederhana yang sesuai dengan pengetahuan, kemampuan dan pemahaman pengusaha itu sendiri.

3. Hasil penelitian I Gede Handri Hermanto (2011)

“Analisis Metode Pencatatan dan Penilaian Persediaan pada Giri Mart

UPN “Veteran” Jawa Timur”

Permasalahan:

Apakah analisis metode pencatatan persediaan pada Giri Mart UPN “Veteran” Jawa Timur telah dilakukan dengan tepat atau

tidak. Kesimpulan:

Giri Mart UPN “Veteran” Jawa Timur dalam penilaian

diberikan seperti pencatatan laporan posisi persediaan yang dicatat secara global atau dikelompokkan secara umum serta tidak ada penjelasan atau perincian tentang produk-produk yang masuk sehingga kurang informasi mengenai posisi persediaan awal dan posisi persediaan akhir untuk tiap item barang. Posisi persediaan atau penempatan barang dagangan di dalam giri mart masih kurang baik, karena produk makanan penempatannya bersebelahan dengan produk oembasmi serangga dan pengharum ruangan, dan produk minuman yang ditempatkan diantara produk bayi dan pengharum pakaian, kapur barus, sabun pencuci piring, dan alat pembersih porselen dirasa kurang efektif dan kurang higieniskarena akan mempengaruhi rasa makanan.

4. Hasil Penelitian Fitriatus Sholihah (2011)

”Evaluasi Pelaksanaan Sistem dan Prosedur Akuntansi Persediaan

Obat-obatan (Studi Kasus Pada Rumah Sakit Umum Daerah Gambiran Kota Kediri)”.

Fokus penelitian:

Kesimpulan:

Instalasi farmasi RSUD Gambiran Kota Kediri saat ini sudah mempunyai sistem dan prosedur akuntansi persediaan obat-obatan yang berlaku.Dari sistem dan prosedur akuntansi persediaan obnat-obatan yang berlaku pada RSUD Gambiran Kota Kediri tersebut masih ditemukan beberapa kelemahan yang dapat merugikan RSUD Gambiran Kota Kediri.Terdapat kelemahan pada struktur organisasi, prosedur-prosedur pada sistem persediaan obat dan formulir-formulir yang ada menunjukkan bahwa sistem akuntansi persediaan obat-obatan pada RSUD gambiran Kota Kediri belum berjalan dengan baik dan perlu perbaikan.

2.2. Landasan Teori

2.2.1. Kriteria UKM Menurut Beberapa Lembaga 1. UU RI No. 20 Tahun 2008

Menurut UU RI No. 20 Tahun 2008, kriteria UKM terdapat dalam Bab IV Pasal 6 KRITERIA. Kriteria yang dimaksud adalah:

1. Kriteria Usaha Mikro adalah sebagai berikut.:

a. memiliki kekayaan bersih paling banyak Rp. 50.000.000,-(lima puluh juta rupiah), tidak termasuk tanah dan bangunan tempat usaha; atau

2. Kriteria Usaha Kecil adalah sebagai berikut::

a. memiliki kekayaan bersih lebih dari Rp. 50.000.000,- sampai dengan paling banyak Rp. 500.000.000,- (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

b. memiliki hasil penjualan tahunan lebih dari Rp. 300.000.000,- (tiga ratus juta rupiah) sampai dengan paling banyak Rp.

2.500.000.000,- ( dua milyard lima ratus juta rupiah)

3. Kriteria Usaha Menengah adalah sebagai berikut:

a. memiliki kekayaan bersih lebih dari Rp. 500.000.000,-(lima ratus juta rupiah) sampai dengan paling banyak Rp. 10.000.000,- (sepuluh milyard rupiah) tidak termasuk tanah dan bangunan tempat usaha ; atau

b. memiliki hasil penjualan tahunan lebih dari Rp. 2.500.000.000,(dua milyar lima ratus juta rupiah) sampai dengan paling banyak Rp. 50.000.000..000,-(lima puluh milyar rupiah).

2. Kementrian Negara Koperasi dan Usaha Kecil Menengah

bangunan tempat usaha, dan memiliki penjualan tahunan paling banyak Rp 1.000.000.000. Sementara itu, Usaha Menengah (UM) merupakan entitas usaha milik warga negara Indonesia yang memiliki kekayaan bersih lebih besar dari Rp 200.000.000 s.d. Rp 10.000.000.000, tidak termasuk tanah dan bangunan.

3. Badan Pusat Statistik (BPS)

Badan Pusat Statistik (BPS) memberikan definisi UKM berdasarkan kuantitas tenaga kerja. Usaha kecil merupakan entitas usaha yang memiliki jumlah tenaga kerja 5 sampai dengan 19 orang, sedangkan usaha menengah merupakan entitias usaha yang memiliki tenaga kerja 20 sampai dengan 99 orang.

4. Keputusan Menteri Keuangan No 316/KMK.016/1994 tanggal 27 Juni 1994

Berdasarkan Keputusan Menteri Keuangan Nomor 316/KMK.016/1994 tanggal 27 Juni 1994, usaha kecil didefinisikan sebagai perorangan atau badan usaha yang telah melakukan kegiatan/usaha yang mempunyai penjualan/omset pertahun setinggi-tingginya Rp 600.000.000 atau aset/aktiva setinggi-setinggi-tingginya Rp 600.000.000 (di luar tanah dan bangunan yang ditempati) terdiri dari: 1. Badan usaha (Fa, CV, PT, dan koperasi) dan

5. Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam – LK)

Regulator pasar modal, dalam hal ini Badan Pengawas Pasar Modal dan Lembaga keuangan (Bapepam-LK) memberi definisi UKM yang termaktub pada Peraturan Ketua Bapepam KEP-11/PM/1997 (tentang perubahan peraturan IX.C.7 tahun 1996) yaitu: “Perusahaan Menengah atau Kecil adalah badan hukum yang didirikan

di Indonesia yang memiliki jumlah kekayaan (total assets) tidak lebih dari Rp100.000.000.000 (seratus miliar rupiah)”.

2.2.2. Kerangka Dasar Penyusunan Dan Penyajian Laporan Keuangan 2.2.2.1.Tujuan Laporan Keuangan

Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan (PSAK No 1 Tentang Penyajian Laporan Keuangan), kinerja keuangan, perubahan posisi keuangan, dan arus kas suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam mengambil keputusan ekonomi serta menunjukkan pertanggung jawaban (stewardship) manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka. (PSAK No. 1 Th. 2012)

Dalam rangka mencapai tujuan tersebut, suatu laporan keuangan menyajikan informasi mengenai perusahaan yang meliputi: a. Asset

d. Pendapatan dan beban termasuk keuntungan dan kerugian, dan e. Arus kas

Informasi tersebut di atas beserta informasi lainnya yang terdapat dalam catatan atas laporan keuangan membantu pengguna laporan dalam memprediksi arus kas pada masa depan, khususnya dalam hal waktu dan kepastian diperolehnya kas dan setara kas.

2.2.2.2.Komponen Laporan Keuangan

Laporan keuangan yang lengkap terdiri atas komponen-komponen berikut ini (PSAK No 1 Tentang Penyajian Laporan Keuangan):

A. Laporan Posisi Keuangan (Neraca)

Perusahaan menyajikan asset lancar terpisah dari asset tidak lancar dan kewajiban jangka pendek terpisah dari kewajiban jangka panjang kecuali untuk industry tertentu yagn diatur dalan Standar Akuntansi Keuangan Khusus (PSAK No. 1 Th. 2012 tentang Penyajian Laporan Keuangan). Asset lancar disajikan menurut ukuran likuiditas, sedangkan kewajiban disajikan menurut jatuh temponya.

Perusahaan harus mengungkapkan informasi mengenai jumlah setiap asset yang akan diterima dan kewajiban yang akan dibayarkan sebelum dan sesudah 12 (dua belas) bulan dari tanggal neraca.

pendek dan kewajiban jangka panjang dalam neraca memberikan informasi yang bermanfaat dengan membedakan asset bersih sebagai modal kerja dengan asset yang digunakan untuk operasi jangka panjang. Pengklasifikasian tersebut juga meninjolkan asset yang diharapkan akan direalisasi dalam siklus operasi berjalan dan kewajiban yang akan jatuh tempo pada periode yang sama. Informasi tentang tanggal jatuh tempo asset dan kewajiban bermanfaat dalam menilai likuiditas dan solvabilitas perusahaan.

a) Aset Lancar

Suatu asset diklasifikasikan sebagai asset lancar jika asset tersebut:

a) diperkirakan akan direalisasi atau dimiliki untuk dijual atau digunakan dalam jangka waktu siklus operasi normal perusahaan, atau

b) dimiliki untuk diperdagangkan atau untuk tujuan jangka pendek dan diharapkan akan direalisasikan dalam jangka waktu 12 (dua belas) bulan dari tanggal neraca, atau

c) berupa kas atau setara kas yang penggunaannya tidak dibatasi.

Sementara asset yang tidak termasuk di dalam kategori tersebut di atas diklasifikasikan sebagai asset tidak lancar.

Asset lancar termasuk persediaan dan piutang yang dijual, dikonsumsi atau direalisasi sebagai bagian dari siklus normal operasi perusahaan walaupun asset tersebut tidak diharapkan akan direalisasi dalam jangka waktu dua belas bulan dari tanggal neraca. Surat berharga diklasifikasikan sebagai asset lancar apabila surat berharga tersebut diharapkan akan direalisasi dalam jangka waktu 12 (dua belas) bulan dari tanggal neraca dan jika lebih dari 12 (dua belas) bulan dari tanggal neraca diklasifikasikan sebagai asset tidak lancar. Untuk tujuan pengklasifikasian ini, siklus operasi diasumsikan satu tahun kecuali untuk kegiatan atau industry tertentu di mana jangka waktu yang lebih panjang jelas lebih layak. b) Kewajiban Jangka Pendek

Suatu kewajiban diklasifikasikan sebagai kewajiban jangka pendek apabila:

a) Diperkirakan akar diselesaikan dalam jangka waktu siklus normal operasi perusahaan; atau

b) Jatuh tempo dalam jangka waktu dua belas bulan setelah periode pelaporan.

c) Entitas memiliki liabilitas tersebut untuk diperdagangkan d) Entitas tidak memiliki hak tanpa syarat untuk menunda

Semua kewajiban lainnya harus diklasifikasikan sebagai kewajiban jangka panjang.

Kewajiban jangka pendek dapat diklasifikasikan dengan cara yang serupa dengan asset lancar. Beberapa kewajiban jangka pendek seperti utang dan biaya pegawai serta biaya operasi lainnya membentuk sebagian modal kerja yang digunakan dalam siklus operasi normal perusahaan. Pos-pos seperti tersebut di atas diiklasifikasikan sebagai kewajiban jangka pendek walaupun pos-pos tersebut diselesaikan dalam jangka waktu lebih dari 12 (dua belas) bulan dari tanggal neraca.

Kewajiban jangka pendek lainnya lebih sulit untuk dikaitkan dengan siklus operasi berjalan meskipun akan jatuh tempo dalam jangka waktu dua belas bulan sejak tanggal neraca. Misalnya, bagian dari kewajiban berbunga (interest bearing liabilities) yang akan jatuh tempo dalam periode berjalan, cerukan, utan deviden, pajak penghasilan, dan utang selain utang dagang. Kewajiban berbunga jangka panjang (interest bearing liabilities) yang digunakan untuk membiayai modal kerja dan tidak jatuh tempo dalam jangka waktu dua belas bulan merupakan kewajiban jangka panjang.

kewajiban tersebut akan jatuh tempo dalam jangka waktu dua belas bulan sejak tanggal neraca, apabila:

a) Kesepakatan awal perjanjian pinjaman untuk jangka waktu lebih dari dua belas bulan.

b) Perusahaan bermaksud membiayai kembali kewajibannya dengan pendanaan jangka panjang, dan

c) Maksud tersebut pada huruf (b) didukung dengan perjanjian pembiayaan kembali atau penjadwalan kembali pembayaran yang resmi disepakati sebelum laporan keuangan disetujui.

Jumlah kewajiban yang dikeluarkan dari penyajian dalam kelompok kewajiban jangka pendek beserta informasi yang mendukung penyajian tersebut harus diungkapkan dalam catatan atas laporan keuangan.

disepakati sebelum laporan keuangan yang disetujui membuktikan bahwa pada tanggal neraca, substansi kewajiban merupakan kewajiban jangka panjang.

c) Informasi yang Disajikan Dalam Laporan Posisi Keuangan

Neraca perusahaan disajikan sedemikian rupa menonjolkan berbagai unsur posisi keuangan yang diperlukan bagi penyajian secara wajar. Neraca, minimal mencakup pos-pos berikut:

a) Asset berwujud b) Asset tidak berwujud c) Asset keuangan

d) Investasi yang diperlakukan menggunakan metode ekuitas e) Persediaan

f) Piutang usaha dan piutang lainnya g) Kas dan setara kas

h) Utang usaha dan utang lainnya i) Kewajiban yang diestimasi

j) Kewajiban berbunga jangka panjang k) Hak minoritas, dan

l) Modal saham dan pos ekuitas lainnya

B. Laporan Laba Rugi Komprehensif Selama Periode

Entitas menyajikan seluruh pos pendapatan dan beban yang diakui dalam suatu periode:

(a) dalam bentuk satu laporan laba rugi komprehensif, atau (b) dalam bentuk dua laporan :

(i)laporan yang menunjukkan komponen laba rugi (laporan laba rugi terpisah); dan

(ii)laporan yang dimulai dengan laba rugi dan menunjukkan komponen pendapatan komprehensif lain (laporan dan komprehensif).

Laporan laba rugi komprehensif minimal mencakup penyajian jumlah pos-pos berikut untuk periode:

(a) pendapatan; (b) biaya keuangan;

(c) bagian laba rugi dari entitas asosiasi dan ventura bersama yang dicatat dengan menggunakan metode ekuitas;

(d) beban pajak;

(e) suatu jumlah tunggal yang mencakup total dari:

(i) laba rugi setelah pajak dari operasi yang dihentikan; dan (ii)keuntungan atau kerugian setelah pajak yang diakui dari

pelepasan aset atau kelompok lepasan dalam rangka operasi yang dihentikan;

(f) laba rugi;

(g) setiap komponen dari pendapatan komprehensif lain yang diklasifikasikan sesuai dengan sifat (selain jumlah dalam huruf (h));

(h) bagian pendapatan komprehensif lain dari entitas asosiasi dan ventura bersama yang dicatat dengan menggunakan metode ekuitas; dan total laba rugi komprehensif.

(i) total laba rugi komprehensif.

Entitas mengungkapkan pos-pos di bawah ini dalam laporan laba rugi komprehensif sebagai alokasi laba rugi untuk periode:

(a) laba rugi periode berjalan yang dapat diatribusikan kepada: (i) kepentingan nonpengendali; dan

(ii)pemilik entitas induk.

(b) Total laba rugi komprehensif periode berjalan yang dapat diatribusikan kepada:

(i) Kepentingan nonpengendali; dan (ii)Pemilik entitas induk.

Entitas menyajikan pos-pos tambahan, Judul, dan subtotal dalam laporan laba rugi komprehensif dan laporan laba rugi terpisah (jika disajikan), jika penyajian tersebut relevan untuk pemahaman kinerja keuangan entitas.

Karena dampak dari berbagai kegiatan, transaksi, dan peristiwa lain entitas berbeda dalam frekuensi, potensi keuntungan atau kerugian dan kemampuan untuk dapat diprediksi, maka pengungkapan unsur-unsur keuangan membantu pengguna laporan keuangan dalam memahami kinerja keuangan yang dicapai dan dalam membuat proyeksi kinerja keuangan masa depan. Entitas memasukkan pos-pos tambahan dalam laporan laba rugi komprehensif dan laporan laba rugi terpisah (jika disajikan), perubahan istilah yang dipakai dan perubahan urutan dari pos-pos jika hal ini diperlukan untuk menjelaskan unsur kinerja keuangan. Entitas mempertimbangkan faktor-faktor termasuk materialitas, sifat, dan fungsi dari berbagai komponen pendapatan dan beban. Misalnya, suatu institusi keuangan dapat mengubah istilah untuk memberikan informasi yang relevan dengan operasinya. Entitas tidak diperkenankan melakukan saling hapus penghasilan dan beban kecuali memenuhi kriteria.

Ketika pos-pos pendapatan atau beban adalah material, maka entitas mengungkapkan sifat dan jumlahnya secara terpisah. Keadaan yang menyebabkan pengungkapan secara terpisah atas pos-pos pendapatan dan beban adalah sebagai berikut:

(a) Penurunan nilai persediaan menjadi nilai realisasi neto atau penurunan nilai aset tetap menjadi jumlah terpulihkan, sebagaimana pembalikan atas penurunan tersebut;

(b) Restrukturisasi aktivitas entitas dan pembalikan provisi biaya restrukturisasi;

(c) Pelepasan aset tetap; (d) Pelepasan investasi; (e) Operasi yang dihentikan;

(f) Penyelesaian tuntutan hukum; dan (g) Pembalikan provisi lain.

Entitas menyajikan analisis beban yang diakui dalam laba rugi dengan menggunakan klasifikasi berdasarkan sifat atau fungsinya dalam entitas, mana yang dapat menyediakan informasi yang andal dan lebih relevan.

Bentuk pertama analisis ini adalah metode “sifat beban”.

Entitas menggabungakn beban dalam laba rugi berdasarkan sifatnya (misalnya, Penyusunan, pembelian bahan baku, biaya transportasi, imbalan kerja, dan biaya iklan), dan tidak merealokasikan menurut berbagai fungsi dalam entitas. Metode ini mudah diterapkan karena tidak memerlukan adanya alokasi beban menurut klasifikasi fungsional. Contoh dari klasifikasi dengan menggunakan metode sifat beban adalah sebagai berikut:

Pendapatan xxx

Pendapatan lain xxx

Perhubungan atas persediaan barang jadi dan barang dalam proses xxx Bahan baku imbalan kerja xxx Beban Penyusunan dan amortisasi xxx

Bahan lain xxx

Total beban (xxx)

Laba sebelum pajak xxx

Bentuk kedua analisis ini adalah metode “fungsi beban”

atau “Biaya penjualan” dan mengklasifikasikan beban berdasarkan

mengungkapkan biaya penjualan berdasarkan metode in secara terpisah dari beban lain. Metode ini dapat memberikan informasi yang lebih relevan kepada pengguna laporan keuangan dibandingkan dengan metode klasifikasi beban berdasarkan sifat, namun pengalukasian biaya berdasarkan fungsi mungkin membutuhkan pengalokasian secara arbiter dan pertimbangan yang matang. Contoh klasifikasi berdasarkan metode fungsi beban adalah sebagai berikut:.

Pendapatan xxx Beban penjualan (xxx) Laba bruto xxx Pendapatan lain xxx Beban distribusi (xxx) Beban administratif (xxx) Beban lain (xxx) Laba sebelum pajak xxx

Entitas yang mengklasifikasikan beban berdasarkan fungsi mengungkapkan informasi tambahan tentang sifat beban, termasuk beban penyusutan dan amortisasi, dan beban imbalan kerja.

mungkin berbeda, baik langsung maupun tidak langsung, dengan tingkat penjualan atau produksi entitas. Karena setiap metode penyajian memiliki manfaat untuk jenis entitas yang berbeda, pernyataan ini mensyaratkan manajemen untuk memilih penyajian yang andal dan lebih relevan. Namun demikian, karena informasi atas sifat beban bermanfaat dalam memprediksi arus kas masa depan, maka pengungkapan tambahan diperlukan Ketika metode fungsi beban digunakan.

C. Laporan Perubahan Ekuitas Selama Periode

Entitas menyajikan laporan perubahan ekuitas yang menunjukkan:

(a) total laba rugi komprehensif selama suatu periode, yang menunjukkan secara terpisah total jumlah yang dapat diatribusikan kepada pemilik entitas induk dan kepda kepentingan nonpengendali;

(b) untuk setiap komponen ekuitas, rekonsiliasi antara jumlah tercatat dan awal dan akhir periode, secara terpisah mengungkapkan masing-masing perubahan yang timbul dari:

(i) laba rugi;

(ii) masing-masing pos pendapatan komprehensif lain; dan (iii) transaksi dengan pemilik dalam kapasitasnya sebagai

kepemilikan pada entitas anak yang tidak menyebabkan hilangnya pengendalian.

Entitas menyajikan, baik dalam laporan perubahan ekuitas atau catatan atas laporan keuangan, jumlah dividen yang diakui sebagai distribusi kepada pemilik dan perubahan hak kepemilikan pada entitas anak yang tidak menyebabkan hilangnya pengendalian per saham.

Perubahan ekuitas entitas antara awal dan periode pelaporan mencerminkan naik turunnya aset neto entitas selama periode. Kecuali untuk perubahan yang timbul dari transaksi dengan pemilik dalam kapasitasnya sebagai pemilik (seperti kontribusi modal, perolehan kembali instrument ekuitas entitas dan dividen) dan biaya transaksi yang secara langsung berkaitan dengan transaksi tersebut, perubahan keseluruhan atas ekuitas selama periode yang menggambarkan jumlah total penghasilan dan beban (termasuk keuntungan dan kerugian) yang diakibatkan oleh aktivitas entitas selama periode tersebut.

D. Laporan Arus Kas Selama Periode

Entitas menyajikan arus kas dari aktivitas operasi, investasi, dan pendanaan dengan cara yang paling sesuai dengan bisnisnya. Klasifikasi menurut aktivitas memberikan informasi yang memungkinkan pengguna untuk menilai pengaruh aktivitas tersebut terhadap posisi keuangan entitas serta terhadap jumlah kas dan setara kas. Informasi tersebut dapat juga digunakan untuk mengevaluasi hubungan di antara ketiga aktivitas tersebut.

Suatu transaksi tunggal dapat meliputi beberapa arus kas yang diklasifikasikan ke dalam lebih dari satu aktivitas. Misalnya, jika pelunasan pinjaman bank meliputi pokok pinjaman dan bunga, maka unsur bunga dapat diklasifikasikan sebagai aktivitas operasi dan unsur pokok pinjaman diklasifikasikan sebagai aktivitas pendanaan.

D.1. Aktivitas Operasi

Jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator utama untuk menentukan apakah operasi entitas dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi entitas, membayar dividen, dan melakukan investasi barn tanpa mengandalkan sumber pendanaan dari luar (PSAK No 2 Tentang Laporan Arus Kas). Informasi tentang unsur tertentu arus kas historis, bersama dengan informasi lain, berguna dalam memprediksi arus kas operasi masa depan.

Laporan Arus Kas). Oleh karena itu, arus kas tersebut pada umumnya berasal dari transaksi dan peristiwa lain yang mempengaruhi penetapan laba rugi. Beberapa contoh arus kas dari aktivitas operasi adalah: (a) penerimaan kas dari penjualan barang dan pemberian jasa; (b) penerimaan kas dari royalti, fees, komisi, dan pendapatan lain; (c) pembayaran kas kepada pemasok barang dan jasa;

(d) pembayaran kas kepada dan untuk kepentingan karyawan;

(e) penerimaan dan pembayaran kas oleh entitas asuransi sehubungan dengan premi, klaim, - anuitas, dan manfaat polis lain;

(f) pembayaran kas atau penerimaan kembali (restitusi) pajak penghasilan kecuali jika dapat diidentifikasikan secara khusus sebagai bagian dari aktivitas pendanaan dan investasi; dan

(g) penerimaan dan pembayaran kas dari kontrak yang dimiliki untuk tujuan diperdagangkan atau diperjualbelikan.

Penerimaan kas dari rental dan penjualan aset tersebut diakui sebagai arus kas dari aktivitas operasi.

Entitas dapat memiliki efek dan pinjaman yang diberikan (securities and loans) untuk tujuan diperdagangkan atau diperjual-belikan, yang dalam hal ini dapat dipersamakan dengan persediaan yang khusus dibeli untuk dijual kembali (PSAK No 2 Tentang Laporan Arus Kas). Oleh karena itu, arus kas yang berasal dari pembelian dan penjualan dalam transaksi efek yang diperjualbelikan atau diperdagangkan tersebut diklasifikasikan sebagai aktivitas operasi. Sama halnya dengan pemberian kredit oleh lembaga keuangan, pada umumnya diklasifikasikan sebagai aktivitas operasi, karena berkaitan dengan aktivitas penghasil utama pendapatan lembaga keuangan tersebut.

Arus kas yang berasal dari aktivitas lembaga keuangan berikut ini dapat dilaporkan dengan dasar arus kas neto (PSAK No 2 Tentang Laporan Arus Kas):

(a) penerimaan dan pembayaran kas sehubungan dengan penerimaan dan pembayaran kembali deposito berjangka dengan jatuh tempo yang tetap;

(b) penempatan dan penarikan deposifo pada dan dari lembaga keungan lain; dan

D.2. Aktivitas Investasi

Pengungkapan terpisah arus kas yang berasal dari aktivitas investasi perlu dilakukan sebab arus kas tersebut mencerminkan penerimaan dan pengeluaran kas sehubungan dengan sumber daya yang bertujuan menghasilkan pendapatan dan arus kas masa depan (PSAK No 2 Tentang Laporan Arus Kas). Beberapa contoh arus kas yang berasal dari aktivitas investasi adalah:

(a) pembayaran kas untuk membeli aset tetap, asset tidak berwujud, dan asset jangka panjang lain, termasuk biaya pengembangan yang dikapitalisasi dan asset tetap yang dibangun sendiri;

(b) penerimaan kas dari penjualan tanah, bangunan dan, peralatan, serta asset tidak berwujud dan asset jangka panjang lain;

(c) perolehan saham atau instrument keuangan perusahaan lain;

(d) uang muka dan pinjaman yang diberikan kepada pihak lain serta pelunasannya (kecuali yang dilakuka oleh lembaga keuangan); (e) pembayaran kas sehubungan dengan futures contract, forward

contracts, option contracts, dan swap contracts kecuali apabila kontrak tersebut dilakukan untuk tujuan perdagangan, atau apabila pembayaran tersebut diklasifikasikan sebagai aktivitas pendanaan. D.3. Aktivitas Pendanaan

(PSAK No 2 Tentang Laporan Arus Kas). Beberapa contoh arus kas yang berasa dari aktivitas pendanaan adalah:

(a) penerimaan kas dari emisi saham atau instrument modal lainnya; (b) pembayaran kas kepada pemegang saham untuk menarik atau

menebus saham perusahaan

(c) penerimaan kas dari emisi obligasi, pinjaman, wesel, hipotek, dan pinjaman lainnya;

(d) pelunasan pinjaman;

(e) pembayaran kas oleh penyewa untuk mengurangi saldo kewajiban yang berkaitan dengan sewa pembiayaan.

E. Catatan Atas Laporan Keuangan

Entitas menyajikan catatan atas laporan keuangan yang menyajikan:

(a) informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi tertentu yang digunakan;

(b) mengungkapkan informasi yang disyaratkan oleh SAK yang tidak disajikan di bagain mana pun dalam laporan keuangan; dan

(c) memberikan informasi yang tidak disajikan di bagian manapun dalam laporan keuangan, tetapi informasi tersebut relevan untuk memahami laporan keuangan.

komprehensif, laporan laba rugi terpisah (jika disajikan), laporan perubahan ekuitas, dan laporan arus kas untuk informasi yang berhubungan dalam catatan atas laporan keuangan.

Entitas biasanya menyajikan catatan atas laporan keuangan dengan urutan sebagai berikut, untuk membantu pengguna memahami dan membandingkan dengan laporan keuangan entitas lainnya:

(a) pernyataan kepatuhan terhadap SAK;

(b) ringkasan kebijakan akuntansi signifikan yang diterapkan;

(c) informasi tambahan untuk pos-pos yang disajikan dalam laporan perubahan posisi keuangan dan laporan laba rugi komprehensif, laporan laba rugi terpisah (jika disajikan), laporan perubahan ekuitas dan laporan arus kas, sesuai dengan urutan penyajian laporan dan penyajian masing-masing pos; dan

(d) pengungkapan lainnya, termasuk:

(i) liabilitas kontinjensi (PSAK 57: Provisi, Liabilitas Kontinjensi, dan Aset Kontinjensi) dan komitmen kontraktual yang belum diakui; dan

(ii)pengungkapan informasi nonkeuangan, misalnya tujuan dan kebijakan manajemen risiko keuangan (PSAK 60: Instrumen Keuangan: Pengungkapan).

informasi perubahan nilai wajar yang diakui dalam laba rugi dengan informasi tentang jatuh tempo instrumen keuangan, meskipun pengungkapan pertama berhubungan dengan laporan laba rugi komprehensif atau laporan laba rugi terpisah (jika disajikan) dan yang kedua berhubungan dengan laporan posisi keuanan. Namun demikian, entitas tetap mengaja struktur yang sistematis untuk catatan atas laporan keuangan sepanjang dapat diterapkan.

Entitas dapat menyajikan catatan atas laporan keuangan yang memberikan informasi tentang dasar Penyusunan laporan keuangan dank kebijakan akuntansi tertentu sebagai bagian yang terpisah dalam laporan keuangan.

2.2.2.3. Penyajian Secara Wajar

Laporan keuangan harus menyajikan secara wajar posisi keuangan, kinerja keuangan, perubahan ekuitas, dan arus kas perusahaan dengan menerapkan PSAK secara benar disertai pengungkapan yang diharuskan PSAK dalam catatan atas laporan keuangan (PSAK No 1 Tentang Penyajian Laporan Keuangan). Informasi lain tetap diungkapkan untuk menghasilkan penyajian yang wajar walaupun pengungkapan tersebut tidak diharuskan oleh PSAK.

yang dihasilkan sedemikian rupa sehingga memberikan informasi yang relevan, andal, dapat dibandingkan, dan dapat dipahami.

PSAK dimaksudkan agar laporan keuangan menyajikan secara wajar posisi keuangan, kinerja, dan arus kas sehingga tujuan laporan keuangan tersebut dapat tercapai. PSAK mungkin tidak mengatur pengungkapan informasi tertentu padahal pengungkapan informasi tersebut diperlukan guna menyajikan laporan keuangan secara wajar. Dalam hal tersebut, perusahaan harus memberikan tambahan pengungkapan informasi yang relevan sehingga laporan keuangan dapat disajikan secara wajar.

Kecepatan inovasi dalam dunia bisnis sering mengakibatkan belum diaturnya suatu transaksi atau peristiwa dalam PSAK. Dalam kondisi tersebut, penyajian secara wajar laporan keuangan dapat dicapai dengan memilih dan menerapkan kebijakan akuntansi serta menyajikan informasi menggunakan konsep yang terdapat dalam kerangka dasar Penyusunan dan Penyajian Laporan Keuangan.

2.2.2.4. Kebijakan Akuntansi

a. Relevan terhadap kebutuhan para pengguna laporan untuk pengambilan keputusan; dan

b. Dapat diandalkan dengan pengertian:

(i) Mencerminkan kejujuran penyajian hasil dan posisi keuangan perusahaan;

(ii)Menggambarkan substansi ekonomi dari suatu kejadian atau transaksi dan tidak semata-mata bentuk hukumnya;

(iii)Netral, yaitu bebas dari keberpihakan; (iv)Mencerminkan kehati-hatian;

(v) Mencakup semua hal yang material

Kebijakan akuntansi adalah prinsip khusus, dasar, konvensi, peraturan, dan praktik yang diterapkan perusahaan dalam menyusun dan menyajikan laporan keuangan.

Apabila belum ada pengaturan oleh PSAK, manajemen menggunakan pertimbangannya untuk menetapkan kebijakan akuntansi yang memberikan informasi bermanfaat bagi pengguna laporan keuangan. Dalam melakukan pertimbangan tersebut, manajemen memperhatikan: (a) Persyaratan dan pedoman PSAK yang mengatur hal-hal yang mirip

dengan masalah terkait;

(c) Pernyataan yang dibuat oleh badan pembuat standar lain dan praktik industri yang lazim sepanjang konsisten dengan huruf (a) dan (b) paragraf ini.

2.2.2.5. Kelangsungan Usaha

Laporan keuangan harus disusun berdasarkan asumsi kelangsungan usaha (PSAK No 1 Tentang Penyajian Laporan Keuangan). Apabila laporan keuangan tidak disusun berdasarkan asumsi kelangsungan usaha maka kenyataan tersebut harus diungkapkan bersama dengan dasar lain yang digunakan dalam penyusunan laporan keuangan serta alasan mengapa asumsi kelangsungan usaha perusahaan tidak dapat digunakan.

sebelum dapat menyimpulkan bahwa asumsi kelangusungan usaha dapat digunakan.

2.2.2.6. Dasar Akrual

Perusahaan harus menyusun laporan keuangan atas dasar akrual kecuali laporan arus kas (PSAK No 1 Tentang Penyajian Laporan Keuangan). Dalam akuntansi akrual, asset, kewajiban, ekuitas, penghasilan, dan beban diakui pada saat kejadian dan bukan pada saat kas atau setara kas diterima dan dicatat serta disajikan dalam laporan keuangan pada periode terjadinya.

2.2.2.7. Konsistensi Penyajian

Penyajian dan klasifikasi pos-pos dalam laporan keuangan antar periode harus konsisten kecuali (PSAK No 1 Tentang Penyajian Laporan Keuangan):

(a) Terjadi perubahan yang signifikan terhadap sifat operasi perusahaan atau perubahan penyajian akan menghasilkan penyajian yang lebih tepat atas suatu transaksi atau peristiwa; atau

(b) Perubahan tersebut diperkenankan oleh PSAK

Akuisis atau pelepasan yang signifikan atau kajian ulang terhadap penyajian laporan keuangan mungkin akan menghasilkan kesimpulan bahwa laporan keuangan harus disajikan secara berbeda. Namun demikian perubahan penyajian dapat dilaksanakan apabila manfaat perubahan tersebut jelas atau struktur yang baru mempunyai kecenderungan akan dipergunakan seterusnya. Apabila dilakukan perubahan penyajian laporan keuangan, perusahaan harus mengklasifikasi ulang informasi komparatif.

2.2.2.8. Materialitas dan Agregasi

Pos-pos yang material disajikan terpisah dalam laporan keuangan, sedangkan yang tidak material digabungkan dengan jumlah yang memiliki sifat fungsi sejenis (PSAK No 1 Tentang Penyajian Laporan Keuangan).

dari proses penggabungan saldo dan pengklasifikasian adalah penyajian dalam laporan keuangan atau catatan atas laporan keuangan. Jika suatu klasifikasi pos tidak material, maka dapat digabungkan dengan pos lain yang sejenis dalam laporan keuangan atau dalam catatan atas laporan keuangan. Suatu pos mungkin tidak cukup material untuk disajikan terpisah dalam catatan atas laporan keuangan. Informasi dianggap material jika dengan tidak diungkapkannya informasi tersebut dapat memengaruhi pengguna laporan dalam mengambil keputusan ekonomi. Untuk menentukan materialitas suatu pos, besaran dan sifat unsur harus dianalisis dimana masing-masing dapat menjadi faktor penentu.

2.2.2.9. Saling Hapus (Offsetting)

Asset, kewajiban, pos-pos penghasilan, dan beban disajikan secara terpisah kecuali saling hapus diperkenankan dalam PSAK (PSAK No 1 Tentang Penyajian Laporan Keuangan). Saling hapus akan memengaruhi pemahaman pengguna laporan terhadap suatu transaksi yang telah dilakukan dan memengaruhi penilaian pengguna laporan atas arus kas perusahaan pada masa depan kecuali mencerminkan substansi transaksi atau peristiwa. Asset yang dilaporkan sebesar nilai setelah dikurangi dengan penyisihan tidak termasuk kategori saling hapus.

penghasilan tersebut menggambarkan substansi transaksi atau peristiwa tersebut. Contoh:

a) Keuntungan dan kerugian atas pelepasan asset tidak lancar termasuk investasi dan asset operasional dilaporakan dengan mengurangkan penerimaan dengan nilai tercatat dan beban yang timbul akibat pelepasan asset tersebut,

b) Pengeluaran yang diganti berdasarkan perjanjian kontrak dengan pihak ketiga disajikan sebesar nilai setelah dikurangi penggantian yang diterima, dan

c) Pos luar biasa disajikan sebesar nilai setelah dikurangi pajak terkait dan hak minoritas sedangkan nilai bruto disajikan pada catatan atas laporan keuangan.

2.2.2.10.Informasi Komparatif

Informasi kuantitatif harus diungkapkan secara komparatif dengan periode sebelumnya, kecuali dinyatakan lain oleh PSAK. Informasi komparatif yang bersifat naratif dan deskriptif dari laporan keuangan periode sebelumnya diungkapkan kembali apabila relevan untuk pemahaman laporan keuangan periode berjalan (PSAK No 1 Tentang Penyajian Laporan Keuangan).

sebelumnya dan masih dalam proses penyelesaian, perlu diungkapkan kembali pada periode berjalan. Pengguna laporan akan memperoleh manfaat dari informasi adanya ketidakpastian pada tanggal neraca sebelumnya dan langkah-langkah yang telah dilakukan pada periode berjalan untuk mengatasi ketidakpastian tersebut.

Apabila penyajian atau klasifikasi pos-pos dalam laporan keuangan diubah, maka penyajian periode sebelumnya direklasifikasi untuk memastikan daya banding. Sifat, jumlah, serta alasan reklasifikasi harus diungkapkan. Apabila reklasifikasi tersebut tidak praktis dilakukan, maka alasannya harus diungkapkan.

Terdapat suatu keadaan dimana reklasifikasi guna menjaga daya banding informasi komparatif dengan informasi pada periode berjalan tidak praktis dilakukan, misalnya pada periode sebelumnya data dikumpulkan sedemikian rupa sehingga tidak memungkinkan dilakukan reklasifikasi serta tidak praktis untuk menciptakan kembali informasi tersebut. Dalam keadaan demikian maka sifat penyesuaian terhadap informasi komparatif yang seharusnya dilakukan harus diungkapkan. 2.2.2.11.Identifikasi Laporan Keuangan

laporan tahunan atau dokumen lainnya. Oleh karena itu, sangat penting bagi pengguna untuk mampu membedakan laporan yang disusun sesuai dengan PSAK dari informasi lain yang juga bermanfaat bagi pengguna laporan tetapi tidak perlu disajikan sesuai dengan PSAK.

Setiap komponen laporan keuangan harus diidentifikasi secara jelas. Disamping itu, informasi berikut ini disajikan dan diulangi, bilamana perlu, pada setiap halaman laporan keuangan;

a) Nama perusahaan pelapor atau identitas lain;

b) Cakupan laporan keuangan, apakah mencakup hanya satu entitas atau beberapa entitas;

c) Tanggal atau periode yagn dicakup oleh laporan keuangan, mana yang lebih tepat bagis setiap komponen laporan keuangan;

d) Mata uang pelaporan; dan

e) Satuan angka yang digunakan dalam penyajian laporan keuangan.

2.2.2.12.Periode Pelaporan

Laporan keuangan setidaknya disajikan secara tahunan (PSAK No 1 Tentang Penyajian Laporan Keuangan). Apabila tahun buku perusahaan berubah dan laporan keuangan tahunan disajikan untuk periode yang lebih panjang atau pendek dari periode satu tahun, maka sebagai tambahan terhadap periode cakupan laporan keuangan, perusahaan harus mengungkapkan:

a) Alasan mengapa periode pelaporan selain periode satu tahunan; dan b) Fakta bahwa jumlah komparatif dalam laporan kinerja keuangan,

laporan perubahan ekuitas, laporan arus kas, dan catatan atas laporan keuangan tidak dapat diperbandingkan.

Dalam keadaan sangat luar biasa, perusahaan mungkin terpaksa atau memutuskan untuk mengubah tanggal neracanya misalnya akibat diakuisisi oleh perusahaan lain yang mempunyai tanggal neraca yang berbeda. Dalam kasus seperti ini, pengguna laporan perlu mengetahui bahwa jumlah yang disajikan pada periode berjalan dan jumlah komparatif tidak dapat dibandingkan dan alasan perubahan tanggal neraca diungkapkan.

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Pendekatan yang digunakan dalam penelitian ini adalah pendekatan kualitatif, dengan menggunakan metode studi kasus. Penelitian kualitatif adalah penelitian yang menghasilkan temuan yang tidak dapat dicapai dengan menggunakan prosedur statistik atau dengan cara kuantifikasi lainnya. Penelitian kualitatif adalah tradisi tertentu dalam ilmu pengetahuan sosial yang secara fundamental bergantung dari pengamatan pada manusia baik dalam kawasannya maupun dalam peristilahannya (Moleong, 2006:4).

Penelitian kualitatif merupakan metode penelitian yang digunakan untuk meneliti pada kondisi objek yang alamiah, (sebagai lawannya adalah eksperimen) dimana peneliti adalah instrumen kunci, teknik pengumpulan data dilakukan secara triangulasi (gabungan), analisis data bersifat induktif. Objek dalam penelitian kualitatif adalah objek alamiah (natural setting), sehingga metode ini sering disebut metode naturalistik (Sugiyono:2005).

populasi atau sampling, bahkan populasi atau samplingnya sangat terbatas. Jika data yang dikumpulkan sedah mendalam dan bisa menjelaskan fenomena yang diteliti, maka tidak perlu mencari sampling lainnya. Disini yang lebih ditekankan adalah persoalan kedalaman (kualitas) data, bukan banyaknya (kuantitas) data (Kriyantono, 2006:58).

Berdasarkan tujuan penelitian, metode penelitian yang digunakan adalah penelitian kualitatif yang bersifat deskriptif. Menurun Bungin (2001:93), penelitian kualitatif mencatat secara teliti segala gejala (fenomena) yang dilihat dan di dengar serta dibacanya (wawancara atau bukan, catatan lapangan, foto, video tape, dokumen pribadi, catatan atau memo, dokumen resmi atau bukan, dan sebagainya).

Menurut Yuhertiana, Indrawati (2009), dari berbagai definisi tentang penelitian kualitatif, diperoleh beberapa kata kunci yaitu:

1. Tidak menggunakan analisis statistic atau kuantitatif.

2. Data bersifat deskriptif berupa tulisan yang mencatat ungkapan lisan atau perilaku manusia.

3. Setting alamiah, mengamati manusia menurut dirinya sendiri. 4. Analisis data secara induktif.

5. Bertujuan untuk menemukan teori.