SKRIPSI

Diajukan oleh : Verra Dwi Ratna Sari 0712010258 / FE / EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

i

hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi ini dengan judul

“

ANALISIS

PENGARUH

RETURN ON ASSET, RETURN ON EQUITY

DAN

EARNING PER SHARE

TERHADAP HARGA SAHAM PADA PERUSAHAAN

FOOD AND BEVERAGE

YANG

GO PUBLIC

DI BURSA EFEK INDONESIA”

.

Untuk memenuhi persyaratan guna memperoleh gelar Sarjana Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

Atas bantuan dari berbagai pihak yang telah banyak berperan guna

terselesaikannya penelitian ini, penulis menghaturkan rasa hormat dan terima kasih

yang tulus kepada :

1.

Bapak Dr. Ir. Teguh Soedarto, MP Selaku Rektor Universitas Pembangunan Nasional

“Veteran” Jawa Timur.

2.

Bapak Dr. Dhani Ichsanuddin Nur, SE, MM Selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3.

Bapak Dr.Muhadjir Anwar, MM Selaku Ketua Jurusan Manajemen Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4.

Ibu Dra. Ec. Nuryanti Takarini, Msi, Selaku Dosen Pembimbing yang dengan segala

perhatian, bimbingan dan kesabarannya telah memberikan pengarahan hingga

ii

6.

Kakakku (Muhammad Zuhdi Setiawan) terima kasih buat doa dan bantuannya.

7.

Ardi Firman Sinatrya, terima kasih atas kasih sayang, dukungan, serta

nasehat-nasehat yang telah diberikan sehingga penulis bisa menyelesaikan penulisan skripsi

ini dengan penuh semangat.

8.

Semua pihak yang turut membantu dan menyediakan waktunya demi terselesainya

skripsi ini yang tidak dapat disebutkan satu persatu, terima kasih semuanya.

Semoga Allah Yang Maha Agung berkenan memberikan balasan, limpahan,

berkah, rahmat, dan karunia-Nya, Amin.

Penulis menyadari sepenuhnya bahwa skripsi ini masih banyak kekurangan

dalam isi maupun penulisannya. Oleh karena itu semua kritik dan saran yang

membangun sangat diharapkan untuk kesempurnaan penulisan selanjutnya. Akhir

kata, semoga skripsi ini dapat bermanfaat bagi pembaca baik sebagai bahan kajian

maupun sumber informasi, serta bermanfaat bagi semua pihak.

Surabaya, November 2010

iii

KATA PENGANTAR

………...……….... i

DAFTAR ISI

... iii

DAFTAR TABEL

... viii

DAFTAR GAMBAR

... ix

DAFTAR LAMPIRAN

... x

ABSTRAKSI

... xi

BAB I PENDAHULUAN

1.1 Latar Belakang... 1

1.2 Rumusan Masalah... 8

1.3 Tujuan Penelitian... 8

1.4 Manfaat Penelitian... 9

BAB II TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu………... 10

2.2 Landasan teori...

12

2.2.1 Saham……….. 11

2.2.2 Jenis Saham……….. 12

2.2.3 Harga Saham……… 13

2.2.4 Analisis Nilai saham... 15

iv

2.2.7 Manfaat Pasar Modal... 18

2.2.8 PengertianLaporan Keuangan ... 20

2.2.9 Bentuk-bentuk Laporan Keuangan... 20

2.2.10 Pengertian Rasio Keuangan...………..……... 22

2.2.11 Jenis-jenis Rasio Keuangan... 22

2.2.12 Faktor-faktor yang Mempengaruhi Harga Saham... 29

2.2.12.1 Pengaruh ROA Terhadap Harga Saham ... 29

2.2.12.2 Pengaruh ROE Terhadap Harga Saham... 30

2.2.12.3 Pengaruh EPS Terhadap Harga Saham... 32

2.3 Kerangka Konseptual...…… 33

2.4. Hipotesis... 34

BAB III METODOLOGI PENELITIAN

3.1 Definisi Operasional Dan Pengukuran Variabel... 35

3.2 Teknik Penentuan Sampel... 36

3.2.1 Populasi... 36

3.2.2 Sampel... 36

3.3 Tehnik Pengumpulan Data... 38

3.3.1 Jenis Data... 38

v

3.4.2 Uji Hipotesis………....……… 40

3.5 Uji Asumsi Klasik... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Obyek Penelitian………….……….. 45

4.1.1 Sejarah Singkat PT. Bursa Efek Indonesia... 45

4.1.2 Visi dan Misi PT. Bursa Efek Indonesia...

47

4.1.3 Struktur Organisasi PT. Bursa Efek Indonesia... 47

4.1.4 Gambaran umum Perusahaan Sampel... 48

4.1.4.1 PT. Fast Food Tbk…...………. 48

4.1.4.2 PT. Mayora Indah Tbk…...……... 49

4.1.4.3 PT.Aqua Golden Mississipi Tbk……... 49

4.1.4.4 PT. Multi Bintang Indonesia Tbk..……...…….…. 50

4.1.4.5 PT.Ultra Jaya Tbk... 51

4.1.4.6 PT. Indofood Sukses MAkmur Tbk………... 52

4.1.4.7 PT. Delta Djakarta Tbk……...…………. 53

4.1.4.8 PT. Siantar Top Tbk... 54

4.1.4.9 PT. Sekar Laut Tbk... 54

4.1.4.10 PT. Tunas Baru Tbk... 55

vi

di BEI...…... 57

4.2.3 EPS (X

3) Perusahaan Food and Beverage yang Go Publik

di BEI…...

58

4.2.4 Harga Saham (Y) Perusahaan Food and Beverage yang Go

Publik di BEI...

59

4.3 Analisis Dan Pengujian Hipotesis ……….………...…… 61

4.3.1 Asumsi-asumsi Klasik Regresi…...………... 61

4.3.1.1 Uji Autokorelasi……...…………..………... 61

4.3.1.2 Uji Multikonearitas……..……….…. 62

4.3.1.3 Uji Heteroskedesitas…..………...

63

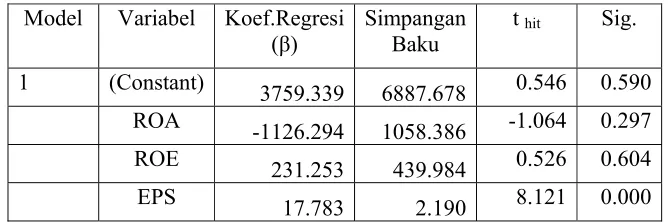

4.3.2 Analisis Regresi Berganda………...….…… 65

4.3.3 Pengujian Hipotesis dengan uji t……….. 68

4.3.4 Pembahasan……….……...…. 70

4.3.4.1 Pengaruh ROA Terhadap Harga Saham Perusahaan

Food and Beverage..……….

70

4.3.4.2

Pengaruh ROE Terhadap Harga Saham Perusahaan

Food and Beverage...………..

71

vii

viii

1.

Harga Saham Perusahaan Food and Beverage periode 2006-2008...

5

2.

ROA Perusahaan Food and Beverage yang Go Public di BEI ... 56

3.

ROE Perusahaan Food and Beverage yang Go Public di BEI...

58

4.

EPS Perusahaan Food and Beverage yang Go Public di BEI... 59

5.

Harga Saham Perusahaan Food and Beverage yang Go Public di BEI... 60

6.

Data Uji Autokorelasi... 61

7.

Data Uji Multikolinieritas...

62

8.

Data Uji Heterokedastisitas... 65

9.

Data Koefisien Regresi Linier Berganda...

66

ix

x

1.

Data Sekunder (Data-data Harga Saham, Return On Asset, Return On

Equity, Earning Per Share Pada Perusahaan Food and Beverage tahun

2006-2008).

2.

Hasil Analisis Regresi Berganda dan Hasil Asumsi Klasik.

xi

Oleh :

Verra Dwi Ratna Sari

ABSTRAKSI

Kehadiran pasar modal di Indonesia semakin memberikan kesempatan luas

bagi perusahaan untuk memperoleh dana dari masyarakat, hal ini akan membawa

pengaruh baik bagi investor maupun bagi perusahaan sendiri.Harga dari saham atau

efek lainnya berfluktuasi sesuai dengan penawaran dan permintaan terhadap efek

yang bersangkutan. Harga dari saham atau efek merupakan barometer dari pandangan

mereka mengenai masa depan industri dan ekonomi pada umumnya. Investor akan

memperoleh tingkat pengembalian yang tinggi apabila ekspektasi dan analisisnya

terhadap harga suatu saham benar, sebaliknya investor akan menderita kerugian yang

tinggi pula apabila ekspektasi dan analisisnya terhadap suatu saham tidak benar.

Keterbatasan informasi dan analisis yang dilakukan merupakan salah satu sebab

sehingga investor menderita kerugian.Rasio keuangan yang digunakan dalam

penelitian ini adalah

Return On Asset

,

Return On Equity, Earning Per Share

. Rasio

keuangan ini digunakan oleh investor untuk memprediksi harga saham di masa

datang. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh

Return On Asset

(ROA),

Return On Equity

(ROE) dan

Earning Per Share

(EPS) terhadap harga saham

pada perusahaan

Food and Beverage

yang

go public

di Bursa Efek Indonesia.

Dalam penelitian ini populasi yang dijadikan obyek adalah perusahaan

Food

and Beverage

yang

go public

di BEI sebanyak 17 perusahaan. obyek penelitian

diambil sample sebanyak 10 perusahaan

Food and Beverage

yang

go public

di BEI.

Peneliti menggunakan metode

purposive sampling.

Metode statistik yang digunakan

adalah Analisis Regresi Berganda.

Dari hasil analisis diketahui bahwa variabel

Return On Asset, Return On

Equity

secara parsial tidak berpengaruh signifikan terhadap Harga

Saham, sedangkan

Earning Per Share

berpengaruh positif dan signifikan terhadap Harga Saham.

1 BAB I PENDAHULUAN

1.1. Latar Belakang

Dalam pembangunan perekonomian suatu negara dibutuhkan biaya atau dana yang tidak sedikit. Dana tersebut dapat diperoleh dari pinjaman maupun modal sendiri, yang dalam penggunaannya dana dapat dialokasikan sebagai suatu investasi, di mana investasi di sini dapat diartikan sebagai penanaman modal untuk satu atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan harapan mendapatkan keuntungan di masa yang akan datang.

Sehubungan dengan investasi pada pasar modal, pemerintah Indonesia beranggapan bahwa pasar modal merupakan sarana yang dapat mendukung percepatan pembangunan ekonomi Indonesia. Hal ini dimungkinkan karena pasar modal menggalang pergerakan dana jangka panjang dari masyarakat (investor) yang kemudian disalurkan pada sektor-sektor yang produktif dengan harapan sektor-sektor tersebut dapat berkembang dan menghasilkan lapangan perkerjaan yang baru bagi masyarakat.

perusahaan. Sehubungan dengan hal itu, Bapepam melalui Keputusan Ketua Bapepam No. Kep. 38/PM/1996 tentang laporan tahunan, telah mewajibkan para emiten untuk menyampaikan laporan tahunan agar terdapat transparansi dalam pengungkapan berbagai informasi yang berhubungan dengan kinerja emiten yang bersangkutan melalui Keputusan Ketua Bapepam No. Kep. 38/PM/1996 tentang laporan tahunan.

Informasi yang terdapat pada laporan keuangan sangat berguna bagi pihak-pihak yang mempunyai kepentingan di perusahaan tersebut, contohnya manajemen sebagai pihak intern perusahaan menggunakan laporan keuangan sebagai dasar pengukuran kinerja perusahaan. Bagi pihak ekstern, seperti investor menggunakan laporan keuangan untuk membantu kegiatan investasi di pasar modal. Pasar modal merupakan wahana bagi pihak yang memerlukan dana (borrower) dengan pihak yang kelebihan dana (Lender).

Harga saham mencerminkan juga nilai dari suatu perusahaan. Jika perusahaan mencapai prestasi yang baik, maka saham perusahaan tersebut akan banyak diminati oleh para investor. Prestasi baik yang dicapai perusahan dapat dilihat di dalam laporan keuangan yang dipublikasikan oleh perusahaan (emiten). Emiten berkewajiban untuk mempublikasikan laporan keuangan pada periode tertentu. Laporan keuangan ini sangat berguna bagi investor untuk membantu dalam pengambilan keputusan investasi, seperti menjual, membeli, atau menanam

Untuk menilai kondisi keuangan dan prestasi perusahaan, analisis keuangan memerlukan beberapa tolak ukur. Tolak ukur yang sering dipakai adalah rasio atau indeks, yang menghubungkan dua data keuangan yang satu dengan yang lainnya. Analisis dan interprestasi dari macam-macam rasio dapat memberikan informasi yang lebih baik tentang kondisi keuangan dan prestasi keuangan perusahaan bagi para analisis yang lebih ahli dan berpengalaman dibandingkan analisis yang hanya didasarkan atas data keuangan sendiri-sendiri yang tidak berbentuk rasio.

Peneliti mengambil sampel perusahaan yang tercatat di BEI. Yaitu perusahaan yang go public di Indonesia yang tercatat di BEI dan difokuskan pada perusahaan makanan dan minuman (food and beverage) antara tahun 2006 hingga tahun 2008. BEI (Bursa Efek Indonesia). Digunakan perusahaan Food and Beverage sebagai penelitian karena saham yang berasal dari produk Food and Beverage merupakan saham yang banyak diminati oleh investor. Perusahaan Food and Beverage

mampu memberikan bagian keuntungan yang diberikan emiten kepada pemegang sahamnya.

Berikut ini adalah fenomena yang terjadi pada beberapa perusahaan food and beverage yang go public di Bursa Efek Indonesia, antara lain :

dibanding tahun sebelumnya, yaitu menjadi Rp. 124 Milyar dari Rp. 386,9 Milyar tahun 2004. penurunan ini disebabkan adanya beban kerugian sebesar Rp, 287,4 Milyar.

PT. Delta Djakarta Tbk mencatat laba bersih sebesar Rp 43,284 miliar pada tahun 2006, turun sekitar 23,26% dibanding tahun 2005 sebesar Rp 56,405 miliar. Penurunan laba bersih tersebut terkait dengan tertekannya penjualan bersih perseroan pada tahun 2006 dari Rp 432,729 miliar menjadi Rp 396,733 miliar. (www.e-bursa.com)

Dari fenomena diatas dapat dilihat bahwa hal ini yang terjadi pada sebagian perusahaan food and beverage yang go public di Bursa Efek Indonesia. Terbukti bahwa harga saham perusahaan food and beverage

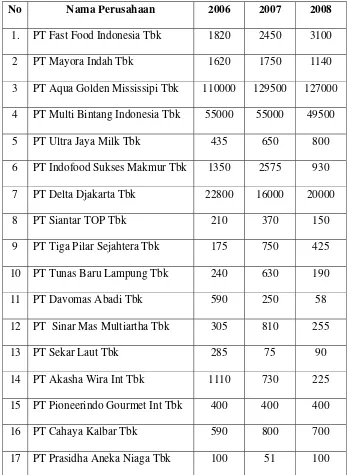

Tabel I : Harga Saham Perusahaan Food and Beverage di Bursa Efek Indonesia periode tahun 2006-2008 dalam rupiah (Rp)

No Nama Perusahaan 2006 2007 2008

1. PT Fast Food Indonesia Tbk 1820 2450 3100

2 PT Mayora Indah Tbk 1620 1750 1140

3 PT Aqua Golden Mississipi Tbk 110000 129500 127000 4 PT Multi Bintang Indonesia Tbk 55000 55000 49500 5 PT Ultra Jaya Milk Tbk 435 650 800 6 PT Indofood Sukses Makmur Tbk 1350 2575 930 7 PT Delta Djakarta Tbk 22800 16000 20000

8 PT Siantar TOP Tbk 210 370 150

9 PT Tiga Pilar Sejahtera Tbk 175 750 425 10 PT Tunas Baru Lampung Tbk 240 630 190

11 PT Davomas Abadi Tbk 590 250 58

12 PT Sinar Mas Multiartha Tbk 305 810 255

13 PT Sekar Laut Tbk 285 75 90

14 PT Akasha Wira Int Tbk 1110 730 225 15 PT Pioneerindo Gourmet Int Tbk 400 400 400

16 PT Cahaya Kalbar Tbk 590 800 700

Dari Tabel tersebut diketahui perusahaan yang memiliki harga saham terendah pada tahun 2006 adalah: perusahaan Prasidha Aneka

Niaga sebesar 100. Pada tahun 2007 adalah perusahaan Prasidha Aneka

Niaga sebesar 51 dan pada tahun 2008 hargasaham terendah didapat pada

perusahaan Davomas Abadi sebesar 58.

Para investor dalam asset financial juga mengharapkan hargayang maksimal. Harapan untuk memperoleh harga yang maksimal tersebut diusahakan agar dapat terwujud dengan mengadakan analisis dan upaya tindakan-tindakan berkaitan dengan investasi dalam sahamnya. Tingkat pengembalian yang diharapkan investor merupakan jumlah probabilitas keuntungan pada serangkaian yang mungkin terjadi. Untuk keperluan tersebut investor memerlukan alat ukur yang memadai terhadap proyeksi keuntungan perusahaan di masa mendatang dengan tingkat probabilitas yang berbeda-beda.

Beberapa variabel rasio keuangan yang mempengaruhi harga saham suatu perusahaan, dalam hal ini perusahaan food and beverage

yang go public di Bursa Efek Indonesia antara lain :

Return On Assets (ROA) menujukkan pengukuran ektivitas

kegiatan operasinya, semakin besar nilai rasio ini, semakin baik keadaan suatu perusahaan. (Sartono, 2001 : 123)

Return On Equity (ROE) mengukur kemampuan perusahaan

memperoleh laba yang tersedia bagi pemegang saham perusahaan. Rasio ini dipengaruhi oleh besar kecilnya utang perusahaan, apabila proporsi utang makin besar maka rasio ini juga akan besar. (Fakhruddin dan Hadianto, 2001 : 65).

Earning Per Share (EPS) merupakan rasio yang menunjukkan

berapa besar keuntungan (return) yang diperoleh investor atau pemegang saham per saham. semakin tinggi nilai EPS tentu saja menggembirakan pemegang saham, karena semakin besar laba yang disediakan untuk pemegang saham. (Darmadji dan Fakhruddin, 2001 : 139)

Berdasarkan latar belakang yang telah diuraikan, maka peneliti mengambil judul “ANALISIS PENGARUH RETURN ON ASSET ,RETURN ON EQUITY DAN EARNING PER SHARE TERHADAP HARGA SAHAM PADA PERUSAHAAN FOOD AND BEVERAGE YANG GO PUBLIC DI BURSA EFEK INDONESIA”

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan di atas, maka perumusan masalah yang dapat dikemukakan adalah sebagai berikut :

1. Apakah ROA (Return on Asset) berpengaruh terhadap harga saham pada perusahaan food and beverage yang go public di Bursa Efek Indonesia?

2. Apakah ROE (Return on Equity) berpengaruh terhadap harga saham pada perusahaan food and beverage yang go pulbic di Bursa Efek Indonesia?

3. Apakah EPS (Earning Per Share) berpengaruh terhadap harga saham pada perusahaan food and beverage yang go public di Bursa Efek Indonesia?

1.3. Tujuan Penelitian

Adapun tujuan penelitian yaitu :

Efek Indonesia

2. Untuk menganalisis pengaruh ROE (Return on Equity) terhadap harga saham pada perusahaan food and beverage yang go public di Bursa Efek Indonesia

3. Untuk menganalisis pengaruh EPS (Earning Per Share) terhadap harga saham pada perusahaan food and beverage yang go public di Bursa Efek Indonesia

1.4. Manfaat Penelitian

Adapun manfaat yang dapat diambil dalam penelitian ini adalah : 1. Bagi pihak investor

Penelitian ini diharapkan dapat digunakan sebagai masukan dalam melakukan prediks iharga saham, yang pada akhirnya dapat memberikan sumbangan informasi bagi pihak investor untuk mengambil keputusan membeli atau tidak saham tersebut.

2. Bagi Peneliti

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Terdapat beberapa penelitian mengenai harga saham :

1. Indah Nurmalasari (2008), “Analisis Pengaruh Rasio Profitabilitas Terhadap Harga Saham Emiten LQ 45 Yang Terdaftar di Bursa Efek Indonesia Tahun 2005-2008” [enelitian ini menganalisis terjadinya pengaruh pada harga saham.Informasi laba perusahaan yang meliputi ROA, ROE, NPM, dan EPS adalah variabel yang diduga mempengaruhi harga saham tahun 2005-2008. Unit analisis yang digunakan adalah perusahaan emiten LQ45. Hasil penelitian menunjukkan bahwa variabel Return On Asset (ROA) dan Earning

Per Share (EPS) memilki berpengaruh terhadap harga saham secara

parsial dengan tingkat signifikan sedangkan rasio keuangan yang lainnya tidak berpengaruh.Untuk rasio keuangan yang terdiri dari NPM, ROE, ROI dan EPS berpengaruh secara bersama-sama terhadap harga saham pada tahun 2005-2008.

Return On Sales, Earning Per Share dan Basic Earning Power. Sample yang digunakan adlah 45 perusahaan manufaktur. Menggunakan teknik analisis regresi berganda. Hasil penelitian menyatakan bahwa EPS berpengaruh signifikan terhadap harga saham. Sedangkan ROA,ROE,ROS,BEP dan EVA tidak berpengaruh terhadap harga saham.

Terdapat perbedaan penelitian yang dilakukan oleh Indah (2008) dan Nila (2002) tentang “Analisis pengaruh Return On

Assets,Return On Equity dan Earning Per Share Terhadap Harga

2.2. Landasan Teori

2.2.1. Saham

Saham dapat didefinisikan sebagai surat berharga sebagai bukti penyertaan atau pemilikan individu maupun institusi dalam suatu perusahaan. Apabila seorang investor membeli saham, maka ia akan menjadi pemilik dan disebut sebagai pemegang saham perusahaan tersebut. (Anoraga dan Pakarti, 2001 : 58).

Saham biasa ada dua jenis, yaitu saham atas nama dan saham atas unjuk. Untuk saham atas nama, nama pemilik saham tertera diatas saham tersebut, sedangkan saham atas unjuk yaitu nama pemilik saham tidak tertera di atas saham tersebut. Seluruh hak-hak pemegang saham akan diberikan pada penyimpanan saham tersebut.

2.2.2. Jenis Saham

Menurut Keown (1999 : 281) ada beberapa jenis saham yaitu : a. Saham Biasa (common stock)

b. Saham Preferent (preffered stock)

Menurut Keown saham preferen sering disebut sebagai sekuritas hibrida/sekuritas campuran (hybrid security) karena ia memiliki banyak karakteristik baik dari saham biasa ataupun obligasi. Saham preferen sama dengan saham biasa karena ia tidak memiliki jatuh tempo yang ditetapkan, deviden yang tidak dibayarkan tidak akan menyebabkan kebangkrutan bagi perusahaan dan deviden tidak dapat mengurangi pembayaran pajak. Dilain pihak saham preferen sama dengan obligasi karena jumlah devidennya memiliki batas tuntutan. Ukuran deviden saham preferen biasanya tetap, baik sebagai jumlah nilai mata uang.

2.2.3. Harga Saham

Menurut Halim (2003 : 11) jenis-jenis harga saham itu adalah : a. Harga Nominal

Harga nominal merupakan nilai yang ditetapkan oleh emiten untuk menilai setiap lembar saham yang dikeluarkannya. Harga nominal itu tercantum dalam lembar saham tersebut.

b. Harga Perdana

Harga perdana merupakan harga sebelum saham tersebut dicantumkan di Bursa Efek. Besarnya harga perdana ini tergantung dari persetujuan antara emiten (perusahaan penerbit saham) dan penjamin emisi (underwriter)

c. Harga Pasar

Harga pasar merupakan harga jual investor yang satu ke investor lain. Harga saham terjadi setelah saham tersebut dicatatkan ke Bursa Efek atau disebut harga pasar sekunder. Harga ini yang benar-benar mewakili perusahaan penerbitnya, karena kecil sekali kemungkinan terjadi negosiasi antara investor dan perusahaan penerbit. Harga yang diterbitkan setiap hari adalah harga pasar ini.

d. Harga Pembukaan

Harga pembukaan merupakan harga yang diminta oleh penjual dari pembeli pada saat jam bursa dibuka.

e. Harga Penutupan

f. Harga Tertinggi

Transaksi saham tidak hanya sekali atau dua kali terjadi dalam satu hari., tetapi bisa berkali-kali dan tidak terjadi pada harga yang sama. Dari harga-harga yang terjadi tentu ada harga yang paling tinggi pada satu hari bursa tersebut, harga itu disebut harga tertinggi.

g. Harga Terendah

Harga terendah merupakan harga yang paling rendah pada satu hari bursa.

h. Harga Rata-rata

Harga rata-rata merupakan harga tertinggi dan harga terendah. Harga ini bisa dicatat untuk tansaksi harian, bulanan atau tahunan.

i. Indeks Harga Saham

Indeks harga saham mencerminkan situasi umum bursa efek. Indeks harga saham merupakan ringkasan atas berbagai faktor yang berpengaruh, terutama fenomena-fenomena ekonomi, social dan politik. Indeks harga saham adalah angka Indeks Harga saham yang telah disusun dan dihitung sedemikian rupa sehingga diharapkan bisa menghasilkan trend.

2.2.4 Analisis Nilai Saham

Menurut Tandelilin (2001 : 183), dalam penilaian saham dikenal adanya tiga jenis nilai yaitu :

2. Nilai pasar, adalah nilai saham di pasar yang ditunjukkan oleh harga saham tersebut di pasar.

3. nilai instrinsik atau dikenal sebagai nilai teoritis, adalah nilai saham yang sebenarnya atau seharusnya terjadi.

2.2.5 Investasi

2.2.5.1 Pengertian Investasi

Menurut Jogiyanto (1998 : 5), investasi merupakan penundaan konsumsi sekarang untuk digunakan di dalam produksi yang efisian selama periode waktu yang tertentu.

Menurut Tandelilin (2001 : 3) definisi investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan untuk memperoleh sejumlah keuntungan di masa datang.

2.2.5.2 Tujuan Investasi

Secara lebih khusus lagi, ada beberapa alasan mengapa seseorang melakukan investasi, antara lain adalah (Tandelilin, 2001 : 4) :

1. Untuk mendapatkan kehidupan yang lebih layak dimasa datang

Seseorang yang bijaksana akan berpikir bagaimana meningkatkan taraf hidupnya dari waktu ke waktu atau setidaknya berusaha bagaimana mempertahankan tingkat pendapatannya yang ada sekarang agar tidak berkurang di masa yang akan datang.

2. Mengurangi tekanan inflasi

Dengan melakukan investasi dalam pemilikan perusahaan atau obyek lain, seseorang dapat menghindarkan diri dari risiko penurunan nilai kekayaan atau hak miliknya akibat adanya pengaruh inflasi.

3. Dorongan untuk menghemat pajak

Beberapa negara di dunia banyak melakukan kebijakan yang bersifat mendorong tumbuhnya investasi di masyarakat melalui pemberian fasilitas perpajakan kepada masyarakat yang melakukan investasi pada bidang-bidang usaha tertentu.

2.2.6 Pasar Modal

Menurut Anoraga dan Widiyanti (1995 : 20), pasar modal adalah sarana yang mempertemukan antara pihak yang memiliki kelebihan dana

(surplus funds) dengan pihak yang kekurangan dana (defisit funds),

Fungsi pasar modal sendiri adalah menyediakan fasilitas untuk memindahkan dana dari pihak yang mempunyai kelebihan dana ke pihak yang memerlukan dana.

2.2.7 Manfaat Pasar Modal

Menurut Anoraga dan Widiyanti (1995 : 29) manfaat pasar modal adalah :

a. Bagi Emiten /perusahaan :

1. Jumlah dana yang dapat dihimpun bisa berjumlah besar.

2. Dana tersebut dapat diterima sekaligus pada saat pasar perdana selesai.

3. Solvabilitas perusahaan tinggi sehingga memperbaiki citra perusahaan.

4. Ketergantungan emiten terhadap bank menjadi kecil.

5. Cash Flow hasil penjualan saham biasanya lebih besar dari harga

nominal perusahaan.

6. Emisi saham cocok untuk membiayai perusahaan yang berisiko tinggi.

7. Tidak ada beban finansial.

b. Bagi investor

1. Nilai investasi berkembang mengikuti pertumbuhan ekonomi. Peningkatan tersebut tercermin pada meningkatnya harga saham yang menjadi capital gain.

2. Memperoleh dividen bagi mereka yang memiliki atau memegang saham dan bunga tetap atau bunga yang mengambang bagi pemegang obligasi.

3. Mempunyai hak suara dalam RUPS bagi pemegang saham, mempunyai hak suara dalam RUPS bila diadakan bagi pemegang obligasi.

4. Dapat dengan mudah mengganti instrumen investasi, missal dari saham A ke saham B sehingga dapat meningkatkan keuntungan atau mengurangi resiko.

c. Bagi Pemerintah

1. Mendorong laju pembangunan 2. Mendorong investasi.

3. Penciptaan lapangan kerja

4. Memperkecil Debt Service Ratio (DSR)

d. Bagi Lembaga Penunjang

1. Menuju ke arah professional di dalam memberikan pelayananya sesuai dengan bidang tugas masing-masing.

2. Sebagai pembentuk harga dalam bursa paralel. 3. Semakin bervariasinya jenis lembaga penunjang. 4. Likuiditas efek semakin tinggi.

2.2.8 Pengertian Laporan Keuangan

Menurut Jumingan (2005 : 4), laporan keuangan pada dasarnya adalah hasil dari refleksi dari sekian banyak transaksi yang terjadi dalam suatu perusahaan. Transaksi dan peristiwa yang bersifat finansial dicatat, digolongkan dan diringkaskan dengan cara setepat-tepatnya dalam satuan uang dan kemudian diadakan penafsiran untuk berbagai tujuan.

2.2.9 Bentuk-bentuk Laporan Keuangan

Sebelum menganalisa dan menafsirkan suatu laporan keuangan, seorang penganalisa harus mempunyai pengertian yang mendalam tentang bentuk-bentuk maupun prinsip-prinsip penyusunan laporan keuangan serta masalah-masalah yang timbul dalam penyusunan laporan tersebut. Menurut Jumingan (2005 : 13) macam-macam laporan keuangan :

a. Neraca

Biasanya pada saat buku ditutup yakni akhir bulan, akhir triwulan/akhir tahun. Dengan demikian neraca terdiri dari tiga bagian utama yaitu:

1. Aktiva

Pada dasarnaya aktiva dibagi menjadi dua bagian utama yaitu aktiva lancar dan aktiva tidak lancar. Aktiva lancar adalah mencakup uang kas dan aktiva lainnya atau sumber lainnya yang diharapkan dapat direalisasikan menjadi uang kas/dijual selama jangka waktu yang normal. Aktiva tidak lancar adalah harta kekayaan perusahaan lain yang tidak termasuk pada kelompok-kelompok aktiva tersebut sebelumnya.

2. Hutang

Hutang adalah sumber modal yang berasal dari kreditur, dalam jangka waktu tertentu pihak perusahaan wajib membayar kembali atau wajib memenuhi tagihan yang berasal dari pihak luar tersebut. 3. Modal

Modal merupakan hak atau bagian yang dimiliki oleh pemilik perusahaan yang ditunjukkan dalam pos modal (modal saham), surplus dan laba yang ditahan atau kelebihan nilai aktiva yang dimiliki oleh perusahaan terhadap seluruh hutang-hutangnya. b. Laporan Rugi Laba

c. Laporan Laba ditahan

Digunakan dalam perusahaan yang berbentuk perseroan, menunjukkan suatu analisis perubahan besarnya bagian laba yang ditahan selama jangka waktu tertentu.

2.2.10 Pengertian Rasio Keuangan

Menurut Jumingan (2005 : 242), analisis rasio keuangan merupakan analisis dengan jalan membandingkan satu pos dengan pos laporan keuangan lainnya baik secara individu maupun bersama-sama guna mengetahui hubungan diantara pos tertentu, baik dalam neraca maupun laporan laba rugi.

2.2.11 Jenis-jenis Rasio Keuangan

Menurut Sutrisno (2001:247-256), jenis-jenis rasio yang sering digunakan dalam bisnis adalah :

a. Rasio Likuditas

1. Current Ratio

Current ratio adalah rasio yang membandingkan antara aktiva lancar yang dimiliki perusahaan dengan jangka pendek. Aktiva lancar disini meliputi kas, piutang dagang, efek, persediaan, dan aktiva lancar lainnya. Sedangkan hutang jangka pendek meliputi hutang wesel, hutang bank, hutang gaji, dan hutang lainnya yang harus segera dibayar. Rumus Current Ratio adalah : Current Ratio =

Lancar Hutang

Lancar Aktiva

Semakin tinggi current ratio semakin besar kemampuan perusahaan untuk melunasi hutang-hutangnya.

2. Quick Ratio atau Acid Test Ratio

Quick ratio merupakan rasio antar aktivitas lancar sesudah dikurangi persediaan dengan hutang lancer. Rasio ini menunjukkan besarnya alat likuid yang paling cepat yang bisa digunakan untuk melunasi hutang lancar, sebab untuk menjadi uang tunai (kas) memerlukan dua langkah yakni menjadi piutang terlebih dulu sebelum menjadi kas. Formulasi untuk menghitung Quick ratio adalah :

Quick Ratio =

Lancar Hutang

Persediaan

-Lancar Aktiva

3. Cash Ratio

lancar. Aktiva lancar yang bisa segera menjadi uang kas adalah afek atau surat berharga. Dengan demikian rumus untuk menghitung cash ratio adalah sebagai berikut :

Cash Ratio =

Lancar Hutang

Efek Kas

b. Rasio Leverage

Rasio-rasio yang digunakan untuk mengukur sampai seberapa jauh aktiva perusahaan dibiayai dengan utang atau dibiayai oleh pihak luar. Ada tiga rasio leverage yang bisa dimanfaatkan oleh perusahaan yakni :

1. Total Debt to Total Asset Ratio

Rasio total hutang dengan total aktiva yang biasa disebut rasio total hutang (debt ratio), mengukur prosentase besarnya dana yang berasal dana yang berasal dari hutang. Yang dimaksud dengan hutang adalah semua hutang yang dimiliki oleh perusahaan baik yang berjangka pendek maupun yang berjangka panjang. Untuk mengukur besarnya debt ratio bisa dihitung dengan rumus sebagai berikut :

Debt Ratio =

Aktiva Total

Hutang Total

x 100%

2. Debt to Equity Ratio

perusahaan, sebaliknya besarnya hutang tidak boleh melebihi modal sendiri agar beban tetapnya tidak terlalu tinggi. Untuk pendekatan konservatif besarnya hutang maksimal sama dengan modal sendiri, artinya debt to equitynya maksimal 100%. Untuk menghitung debt to equity ratio biasa menggunakan rumus sebagai berikut:

Debt to Equity Ratio =

Sendiri Modal

Hutang Total

x 100%

3. Time Interest Earned Ratio

Time interest earned ratio yang sering disebut sebagai coverage ratio merupakan rasio antara laba sebelum bunga dan pajak dengan beban bunga. Rasio ini mengukur kemampuan perusahaan memenuhi beban tetapnya berupa bunga dengan laba yang diperolehnya, atau mengukur berapa kali besarnya laba bisa menutup beban bunganya. Rumus yang digunakan adalah :

Time interest earned ratio =

bunga Beban pajak & bunga sebelum Laba

c. Rasio Aktivitas

diukur dari perputaran masing-masing elemen aktiva. Rasio aktivitas meliputi perputaran persediaan, perputaran piutang, perputaran aktiva, dan perputaran aktiva tetap.

1. Perputaran Persediaan

Persediaan merupakan komponen utama dari barang yang dijual, oleh karena itu semakin tinggi persediaan berputar semakin efektif perusahaan dalam mengelola persediaan. Perputaran persediaan (inventory tunner) dapat dihitung dengan rumus sebagai berikut : Perputaran Persediaan =

Persediaan rata -Rata Penjualan Pokok Harga

2. Perputaran Piutang

Perputaran piutang atau receivable turnover merupakan ukuran efektivitas pengelolaan piutang. Semakin cepat perputaran piutang, semakin efektif perusahaan dalam mengelola piutangnya. Piutang berkaitan dengan penjualan kredit, sehingga rumus untuk menghitung perputaran piutang adalah :

Perputaran Piutang =

Piutang rata -Rata Kredit Penjualan

3. Perputaran Aktiva Tetap

Perputaran Aktiva Tetap =

Tetap Aktiva

Penjualan

4. Perputaran aktiva

Seperti halnya perputaran aktiva tetap, perputaran aktiva atau asset

turnover merupakan ukuran efektivitas pemanfaatan aktiva dalam

menghasilkan penjualan. Semakin besar perputaran aktiva semakin efektif perusahaan mengelola aktiva.

Perputaran Aktiva =

aktiva Total

Penjualan

d. Rasio Keuntungan atau Profitability Ratio

Keuntungan merupakan hasil dari kebijaksanaan yang diambil oleh manajemen. Rasio keuntunagn untuk mengukur seberapa besar tingkat keuntungan menunjukkan semakin baik manajemen dalam mengelola perusahaan. Rasio keuntungan dapat diukur dengan beberapa indicator yakni :

1. Profit Margin

Profit margin merupakan kemampuan perusahaan untuk menghasilkan keuntungan disbandingkan dengan penjualan yang dicapai. Rumus yang digunakan adalah sebagai berikut :

Gross Profit Margin =

Penjualan Kotor Laba

x100%

Profit Margin =

Penjualan EBIT

x 100%

Net Profit Margin =

Penjualan EAT

2. Return on Asset

Return on assets juga sering disebut sebagai rentabilitas

ekonomis merupakan ukuran kemampuan perusahaan dalam

menghasilkan laba dengan semua aktiva yang dimiliki oleh perusahaan.

Return on Assets =

Aktiva Total

EAT

x 100%

3. Return on Equity

Return on Equity ini sering disebut dengan rate of return on

Net Worth yaitu kemampuan perusahaan dalam menghasilkan

keuntungan dengan modal sendiri yang dimiliki, sehingga ROE ini ada yang menyebut sebagai rentabilitas modal sendiri. Laba yang diperhitungkan adalah laba bersih setelah dipotong pajak atau EAT. Dengan demikian rumus yang digunakan adalah :

Return on Equity =

sendiri Modal

EAT

x 100%

4. Earning Per Share

Kadang-kadang pemilik juga menginginkan data keuntungan yang diperoleh untuk setiap lembar sahamnya. Earning Per Share merupakan ukuran kemampuan perusahaan untuk menghasilkan keuntungan per lembar saham pemilik. Laba yang digunakan sebagai ukuran adalah laba bagi pemilik atau EAT. EPS =

saham Lembar Jumlah

2.2.12 Faktor-faktor yang Mempengaruhi Harga Saham

2.2.12.1 Pengaruh Returnon Asset (ROA) Terhadap Harga Saham

Menurut Hardiningsih (2002), Return On Assets (ROA), digunakan untuk mengukur efektifitas perusahaan didalam menghasilkan keuntungan return bagi perusahaan dengan memanfaatkan aktiva yang dimilikinya.

Return On Asset yang semakin meningkat menunjukkan kinerja perusahaan yang semakin baik dan para pemegang saham akan memperoleh keuntungan dari deviden yang diterima semakin meningkat. Dengan semakin meningkatnya deviden yang akan diterima oleh para pemegang saham, merupakan daya tarik bagi para investor dan atau calon investor untuk menanamkan dananya ke perusahaan tersebut. Dengan semakin besarnya daya tarik tersebut maka banyak investor yang menginginkan saham perusahaan tersebut. Jika permintaan atas saham suatu perusahaan semakin banyak maka harga sahamnya akan meningkat. Dengan meningkatnya harga saham maka return yang diperoleh investor dari saham tersebut juga meningkat.

Return On Assets menujukkan seberapa banyak laba bersih yang

mana kemampuan asset-asset yang dimiliki perusahaan bisa menghasilkan laba.

Menurut Astuti (2004:37), hasil pengembalian total aktiva atau total investasi menunjukkan kinerja perusahaan untuk menghasilkan laba. Perusahaan mengharapkan adanya hasil pengembalian yang sebanding dengan dana yang digunakan. Semakin tinggi hasil pengembalian, semakin efektflah perusahaan. Semakin tinggi perusahaan akan semakin tinggi pula nilai saham perusahaan tersebut. Semakin tinggi profitabilitas perusahaan semakin besar kemampuannya dalam membayar seluruh kewajibannya termasuk didalamnya adalah deviden,

capital gain.

Berdasarkan teori diatas dapat disimpulkan bahwa ROA yang merupakan hasil pengembalian total aktiva perusahaan, menunjukkan keuntungan yang meningkat dan juga akan meningkatkan harga saham perusahaan, sehingga menarik investor untuk menanamkan modalnya di perusahaan.

2.2.12.2 Pengaruh Returnon Equity (ROE) Terhadap Harga Saham

Menurut Fakhruddin dan Hadianto (2001 : 65), Return On Equity

diperoleh bagi pemegang saham tinggi dan saham perusahaan tersebut akan diminati oleh investor sehingga harga saham akan naik.

Menurut Sutrisno (2001 : 255), ROE memberi ukuran kemampuan perusahaan dalam menghasilkan keuntungan bagi pemegang saham. Semakin tinggi ROE maka keuntungan yang diperoleh bagi pemegang saham tinggi dan saham perusahaan tersebut akan diminati oleh investor sehingga harga saham akan naik. Begitu sebaliknya, apabila ROE rendah maka keuntungan yang diperolehpun semakin rendah, sehingga harga saham turun.

Menurut Syamsuddin (2007:64) merupakan suatu pengukuran dari penghasilan yang tersedia bagi pemilik perusahaan (baik pemegamg saham biasa atau saham preferen) atas modal yang mereka investasikan di dalam perusahaan. Secara umum tentu saja semakin tinggi penghasilan yang diperoleh semakin baik kedudukan pemilik perusahaan, dan yang pada akhirnya akan menaikkan harga saham.

2.2.12.3 Pengaruh Earning Per Share (EPS) Terhadap Harga Saham

Menurut.Samsul (2006:167), EPS adalah perbandingan antara laba bersih dengan lembar saham yang terjual. Jika laba per saham tinggi, maka prospek perusahaan lebih baik. Sementara jika laba per saham rendah berarti kurang baik dan laba per saham negative berarti tidak baik Semakin banyak saham yang terjual semakin besar laba per lembar saham yang akan dibagikan pada pemegang saham

Menurut Darmadji dan Fakhrudin (2001 : 139), EPS merupakan rasio yang menunjukkan berapa besar keuntungan (retun) yang diperoleh investor atau pemegang saham. Semakin tinggi nilai EPS tentu saja menggembirakan pemegang saham karena semakin besar laba yang desediakan untuk pemegang saham, maka pemegang saham akan tertarik untuk membeli saham perusahaan sehingga dapat menguatkan harga saham.

Berdasarkan teori diatas dapat disimpulkan bahwa semakin tinggi nilai EPS (Earning Per Share) semakin besar laba yang disediakan untuk pemegang saham, maka akan tertarik untuk membeli saham perusahaan sehingga dapat meningkatkan harga saham.

2.3 Kerangka Konseptual

Astuti (2004), semakin tinggi hasil pengembalian, semakin

efektflah perusahaan. Semakin tinggi perusahaan akan semakin tinggi pula nilai saham perusahaan tersebut.

Fakhruddin dan Hadianto (2001), semakin tinggi tingkat ROE maka keuntungan yang diperoleh bagi pemegang saham tinggi dan saham perusahaan tersebut akan diminati oleh investor sehingga harga saham akan naik.

Darmaji dan Fakhrudin (2001), Semakin tinggi nilai EPS (Earning Per Share) semakin besar laba yang disediakan untuk pemegang saham, maka akan tertarik untuk membeli saham perusahaan sehingga dapat meningkatkan harga saham.

ROA (X1)

ROE (X2)

EPS (X3)

HARGA SAHAM (Y)

ANALISIS REGRESI BERGANDA

2.4. Hipotesis

Berdasarkan latar belakang, rumusan masalah dan teori diatas, dapat disimpulkan hipotesis pada penelitian ini adalah :

1. Diduga Return On Assets berpengaruh positif terhadap harga saham perusahaan Food and Beverage yang go public di BEI.

2. Diduga Return On Equity berpengaruh positif terhadap harga saham perusahaan Food and Beverage yang go public di BEI.

BAB III

METODOLOGI PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Berdasarkan permasalahan dan hipotesis yang telah dikemukakan, maka variabel-variabel yang akan dianalisis dapat dikelompokkan sebagai berikut :

a. Variabel terikat (Y) adalah harga saham

Merupakan harga per lembar saham Perusahaan Food and Beverage

yang go public di Bursa Efek Indonesia. Harga per lembar saham

ditentukan berdasarkan harga penutupan (Clossing Price) Per 31 Desember periode 2006 - 2008. Satuan ukuran yang digunakan adalah rupiah (Rp).

b. Variabel bebas (X) terdiri dari :

1. Return On Asset (X1) mengukur kemampuan perusahaan menghasilkan

laba bersih berdasarkan tingkat aset yang tertentu. Dapat dihitung dengan memperbandingkan antara EAT dengan total aktiva. Satuan yang digunakan adalah persentase, dan skalanya adalah skala rasio.

ROA =

Aktiva Total

Bersih Laba

x 100% . . (Mamduh , 2009:87)

2. Return on Equity (X2) mengukur kemampuan perusahaan dalam

menghasilkan laba berdasarkan modal saham tertentu. Return On

terhadap modal sendiri dari perusahaan. Satuan ukur dari variabel ini adalah persen (%) dan skala datanya adalah skala rasio. Return On Equity diformulasikan sebagai berikut :

Return on Equity 100%

Sendiri Modal x

LabaBersih

(Mamduh, 2009 : 87)

3. Earning per Share (X3) merupakan ukuran kemampuan perusahaan

untuk menghasilkan keuntungan per lembar saham pemilik. Earning Per Share yang dimaksud dalam penelitian ini adalah laba bersih bagi pemilik atau EAT dibagi jumlah saham yang beredar. Satuan ukur dari variabel ini adalah rupiah (Rp) dan skala datanya adalah skala rasio.

Earning Per Share diformulasikan sebagai berikut :

Earning Per Share

Saham Lembar Jumlah

EAT

(Darmadji dan

Fakhruddin 2001 : 139)

3.2.

Teknik

penentuan

sampel

3.2.1. Populasi

Dalam penelitian ini populasi yang dijadikan obyek adalah perusahaan Food and Beverages yang terdaftar pada Bursa Efek Indonesia (BEI) sebanyak 17 perusahaan.

3.2.2. Sampel

digunakan untuk menentukan sampel adalah Purposive Sampling yaitu bahwa pengambilan sampel yang dilakukan karena peneliti mempunyai tujuan atau target dalam memilih sampel berdasarkan pertimbangan dan kriteria tertentu.

Adapun kriteria pemilihan sampel perusahaan yang dipakai adalah : 1. Perusahaan food and beverage di Bursa Efek Indonesia memberikan laporan keuangan secara periodik per 31 Desember tiap tahunnya selama periode tahun 2006-2008.

2. Perusahaan food and beverage di Bursa Efek Indonesia mengalami laba pada periode tahun 2006-2008.

Berdasarkan kriteria tersebut, maka terdapat 10 perusahaan yang dapat dijadikan sebagai sampel penelitian adalah sebagai berikut :

1. PT Fast Food Indonesia Tbk 2. PT. Mayora Indah Tbk

3. PT. Aqua Golden Mississipi Tbk 4. PT Multi Bintang Indonesia Tbk 5. PT Ultra Jaya Milk Tbk

6. PT Indofood Sukses Makmur Tbk 7. PT Delta Djakarta Tbk

3.3. Teknik Pengumpulan Data

3.3.1. Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data yang diperoleh dari arsip-arsip atau dokumen-dokumen yang dikumpulkan dari instansi-instansi yang terkait dalam penelitian ini.

Adapun data sekunder yang diambil meliputi :

1. Data perkembangan harga saham perusahaan food and beverage

yang diteliti periode 2006-2008 pada BEI

2. Laporan keuangan perusahaan food and beverage yang diteliti Per 31 Desember selama periode 2006-2008 pada BEI.

3.3.2.

Sumber

Data

Sumber data yang digunakan untuk memenuhi keperluan penelitian ini di peroleh dari perusahaan food and beverage yang go public

di Bursa Efek Indonesia serta laporan keuangan dari www.idx.co.id dan

Indonesian Capital Market Directory (ICMD)

3.3.2. Pengumpulan Data

individual dan masih berlaku saat ini. Kemudian dilakukan rekapitulasi sesuai dengan kebutuhan penelitian.

3.4. Teknik Analisa dan Uji Hipotesis

3.4.1. Teknik Analisis

Sifat penelitian yang dilakukan adalah untuk melihat kejelasan pengaruh variabel bebas (Return On Assets, Return on Equity, Earning Per Share terhadap variabel terikat (harga saham).

Model statistik yang dipakai adalah model regresi linier berganda yang dirumuskan sebagai berikut :

Y = α + 1X1 + 2X2 + 3X3 + ei (Algifari, 1997 : 79)

Keterangan :

Y = Harga saham

α = Konstanta

1,..., = Koefisien regresi dari variabel bebas

X1 = ROA (Return On Assets)

X2 = ROE (Return On Equity)

X3 = EPS (Earning Per Share)

ei = Variabel pengganggu (error)

3.4.2. Uji Hipotesis

Untuk mengetahui signifikan atau tidaknya pengaruh variabel bebas yaitu : Return On Asset (ROA)(X1), Return On Equity (ROE)(X2),

Earning Per Share (EPS)(X3) secara parsial tehadap variabel terikat yaitu

harga saham (Y).maka digunakan Progam SPSS 13 dengan uji t yang memiliki prosedur. Langkah-langkah yang dilakukan dalam mengolah dan menganalisis data dengan teknik analisis regresi linier berganda adalah sebgai berikut :

Uji t

Untuk mengetahui pengaruh secara parsial antara variabel-variabel bebas dengan variabel terikat digunakan uji t dengan prosedur sebagai berikut :

1. Menentukan hipotesis yang akan diuji :

H0 : βi = 0, ( tidak ada pengaruh yang nyata antara X secara parsial

terhadap Y )

H1 : βi ≠ 0, ( ada pengaruh yang nyata antara X secara parsial

terhadap Y )

2. Penelitian ini menggunakan tingkat level signifikan 5% = 0,05 dengan derajat bebas = n – k

ـ

1 .Dimana :

n = jumlah sampel

3. Menetukan rumus distribusi t hitung :

bi

Se

bi

t

hitung

(Gujarati, 1995:78)t hitung = t hasil perhitungan βi = koefisien regresi Se(βi) = Standar error

4. Kriteria pengujian :

Apabila tingkat signifikasi koefisien > (α) 0,05/(5%) maka variabel x tidak signifikan atau tidak berpengaruh terhadap variabel y.

Apabila tingkat signifikasi koefisien < (α) 0,05/(5%) maka variabel x berpengaruh signifikan atau mempunyai pengaruh terhadap variabel y.

3.5. Uji Asumsi Klasik

Persamaan regresi harus bersifat BLUE (Best Linier Unbiased Estimator) artinya pengambilan keputusan melalui uji F dan uji t tidak bias. Untuk menghasilkan keputusan yang BLUE maka harus dipenuhi tiga asumsi dasar yang tidak boleh dilanggar oleh regresi berganda yaitu :

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar maka persamaan regresi yang diperoleh tidak lagi bersifat BLUE sehingga pengambilan keputusan melalui uji t menjadi bias.

1. Autokorelasi

Autokorelasi dapat didefinisikan sebagai korelasi antar anggota serangkaian observasi yang diurutkan menurut waktu (seperti dalam data deretan waktu) atau ruang (seperti dalam data cross sectional). Jadi dalam model regresi linier diasumsikan tidak terdapat gejala autokorelasi, artinya nilai residual (Y observasi – Y prediksi) pada waktu ke-t (еt) tidak boleh ada hubungan dengan nilai residual periode

sebelumnya (et-1). Identifikasi ada atau tidaknya gejala autokorelasi

dapat dites dengan menghitung nilai Durbin Watson (d tes) dengan persamaan :

t Nt t N t t t t

e

e

e

d

1 2 2 2 1)

(

(Gujarati, 1995 : 215)

Keterangan :

d = nilai Durbin Watso et = residual pada waktu ke-t

et-1 = residual pada waktu ke t-1 (satu periode sebelumnya)

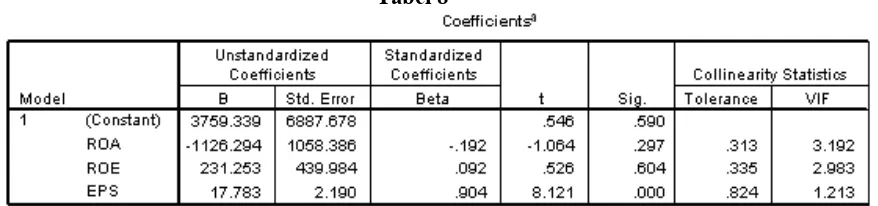

2. Multikolinearitas

Multikolinearitas berarti ada hubungan linear yang sempurna atau pasti, diantara beberapa atau semua variabel yang menjelaskan dari model regresi. Persamaan regresi linear berganda diasumsikan tidak terjadi pengaruh antar variabel bebas. Apabila ternyata ada pengaruh antar variabel bebas maka asumsi tersebut tidak berlaku lagi (terjadi bias).

Salah satu cara untuk mengetahui ada tidaknya multikolinearitas pada suatu model regresi adalah dengan melihat nilai tolerance dan VIF (Variance Inflation Factor), yaitu:

VIF menyatakan tingkat pembekalan varians. Apabila VIF < 10, maka tidak terdapat multikolinearitas dalam persamaan regresi linier. Sebaliknya Apabila nilai VIF > 10 maka terdapat multikolinearitas pada persamaan regresi linier.

3. Heteroskedastisitas

untuk sampel yang besar). Ketidakadaan efisiensi ini membuat prosedur pengujian hipotesis yang biasa nilainya diragukan.

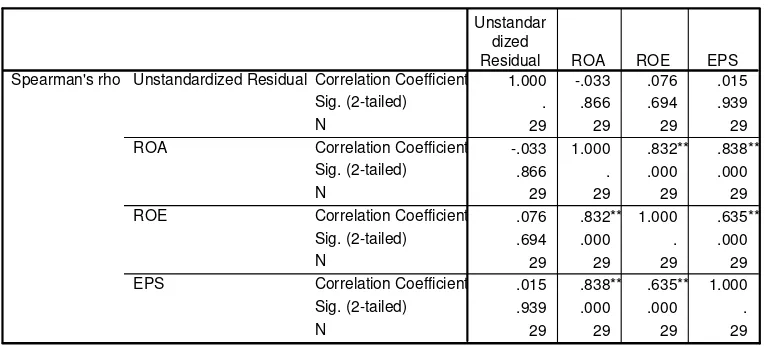

Pada regresi linier nilai residual tidak boleh ada hubungan dengan variabel bebas. Heteroskedastisitas dapat dideteksi dengan menggunakan pengujian Spearman Ranking Correlation sebagai berikut :

1

6

1

22

N

N

d

rs

i

(Gujarati, 1995 : 188)

Keterangan :

di = Perbedaan dalam rank yang ditepatkan untuk dua karakteristik

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

4.1.1. Sejarah Singkat PT. Bursa Efek Indonesia (BEI)

Pada tanggal 13 juli 1992, Bursa Efek Indonesia diswastakan dan mulai menjalankan pasar saham di Indonesia, sebuah awal pertumbuhan baru setelah terhenti sejak didirikan pada awal abad ke-19. Pada tahun 1912, dengan bantuan Kolonial Belanda, Bursa Efek pertama di Indonesia didirikan di Batavia, pusat pemerintahan colonial Belanda yang dikenal sebagai Jakarta saat ini.

Bursa Batavia sempat ditutup selama Perang Dunia pertama dan kemudian dibuka lagi pada tahun 1925. Selain Bursa Batavia, pemerintahan kolonial juga mengkeuangankan bursa paralel di Surabaya dan Semarang. Namun kegiatan bursa saham ini dihentikan lagi ketika terjadi pendudukan oleh tentara Jepang di Batavia.

Sebelum tahun 1977, bursa saham dibuka kembali dan ditangani oleh Badan Pelaksana Pasar Modal (BAPEPAM), institusi baru di bawah Departemen Keuangan. Kegiatan perdagangan dan kapitalisasi pasar sahampun mulai meningkat seiring dengan perkembangan pasar finansial dan sektor swasta. Puncak perkembangannya pada tahun 1990. Pada tahun 1991, bursa saham diswastanisasi menjadi PT. Bursa Efek Jakarta ini mengakibatkan beralihnya fungsi BAPEPAM menjadi Badan Pengawas Pasar Modal (BAPEPAM).

Tahun 1995 adalah tahun Bursa Efek Indonesia memasuki babak baru. Pada 22 Mei 1995 Bursa Efek Jakarta meluncurkan Jakarta

Automated Trading System (JATS), sebuah system perdagangan

otomatisasi yang menggantikan system perdagangan manual. System baru ini dapat memfasilitasi perdagangan saham dengan frekuensi yang lebih besar dan lebih menjamin kegiatan pasar yang fair dan transparan disbanding system perdagangan manual.

Pada Juli 2000, Bursa Efek Indonesia menerapkan perdagangan tanpa warkat (Scripless Trading) dengan tujuan untuk meningkatkan likuiditas pasar dan menghindari peristiwa saham hilang dan pemalsuan saham dan juga untuk mempercepat proses penyelesaian transaksi.

4.1.2. Visi dan Misi PT. Bursa Efek Indonesia (BEI)

a. Visi

Bursa Efek Indonesia menjadi bursa yang kompetitif dengan kredibilitas tingkat dunia. Bursa yang kompetitif adalah bursa yang memiliki kinerja baik sehingga mampu bersaing dengan bursa-bursa lain di tingkat internasional, serta dapat menciptakan suatu perdagangan yang wajar, teratur dan efisien.

b. Misi

Menjadikan Bursa Efek Indonesia sebagai penggerak utama pertumbuhan ekonomi nasional serta menjadi gerbang investasi bagi investor local maupun asing. Menjadi lembaga bursa yang berwibawa, transparan, memiliki integritas yang tinggi serta sebagai institusi yang dinamis dan tanggap terhadap perubahan pasar dan teknologi dengan tetap memperhatikan perlindungan investor.

4.1.3. Struktur Organisasi PT. Bursa Efek Indonesia (BEI)

Indonesia juga terdapat Dewan Komisaris, yang bertugas dan berfungsi melakukan pengawasan terhadap kelancaran jalannya perseroan.

PT. Bursa Efek Indonesia mempunyai direksi sebanyak empat orang, yaitu satu orang direktur utama yang juga menjadi anggota Satuan Pemeriksa Keuangan dan tiga orang anggota Direksi yang membawahi beberapa divisi operasional. Dalam menjalankan tugasnya Direktur Utama dibantu oleh tiga komite yang terdiri dari Komite Perdagangan dan Penyelesaian Transaksi Efek, Komite Pencatatan dan Komite Disiplin Anggota Bursa.

4.1.4. Gambaran Umum Perusahaan

4.1.4.1. PT. Fast Food Indonesia Tbk

menurut survey konsumen, selain itu KFC juga memproduksi beberapa makanan khas Indonesia.

4.1.4.2. PT. Mayora Indah Tbk

PT. Mayora Indah Tbk didirikan dengan akta No. 204 tanggal 17 Februari 1977 dari Notaris Poppy Savitri SH. Akta pendirian ini telah mendapat pengesahan dari Menteri Kehakiman RI tanggal 3 Januari 1978. Anggaran dasar perusahaan telah beberapa kali mengalami perubahan, antara lain mengenai maksud dan tujuan perusahaan.

Perusahaan berdomisili di Tangerang dengan pabrik berlokasi di Tangerang dan Bekasi. Kantor pusat perusahaan beralamat di Gedung Mayora, Jl. Tomang Raya No. 21-23, Jakarta.

Sesuai dengan pasal 3 anggaran dasar perusahaan, ruang lingkup kegiatan perusahaan yaitu menjalankan usaha dalam bidang industri, perdagangan serta agen/perwakilan. Saat itu perusahaan menjalankan bidang usaha industri makanan, kembang gula dan biskuit. Perusahaan mulai beroperasi secara komersial pada bulan Mei 1978. Jumlah karyawan perusahaan dan anak perusahaan pada tanggal 31 Desember 2003 dan 2004 masing-masing adalah 4.650 karyawan dan 4310 karyawan.

4.1.4.3. PT. Aqua Golden Mississipi Tbk

1973. Akta pendirian ini telah disahkan oleh Menteri Kehakiman dalam Surat Keputusan No. Y.A.5/213/22 tanggal 19 Juni 1973. Anggaran Dasar Perusahaan telah beberapa kali mengalami perubahan, dalam rangka penyesuain dengan Undang-undang No.1 tahun 1955. Perusahaan Terbatas dan Undang-undang Pasar modal No. 8 tahun 1955. Perusahaan bergerak dalam bidang industri pengolahan dan pembotolan air minum dalam kemasan. Perusahaan memulai kegiatan usaha komersialnya pada tahun 1974. Perusahaan berkedudukan di Jakarta

4.1.4.4. PT Multi Bintang Indonesia Tbk

Perusahaan didirikan pada tanggal 3 Juni 1929 berdasarkan akta notaris No. 8 dari Tjeerd Dijkstra, notaris di Medan. Perseroan berrdomisili di Indonesia dengan kantor pusat berlokasi di Ratu Plaza Building Lantai 21, Jl. Jenderal Sudirman Kav. 9, Jakarta 10270 dan pabrik berlokasi di Jl. Daan Mogot KM. 19, Tangerang 15122 dan Jl. Raya Mojosari – Pacet KM. 50, Sampang Agung, Jawa Timur. Perseroan adalah bagian dari Kelompok Heineken, pemegang saham utama adalah Heineken International B.V. Transaksi dan saldo signifikan dengan pihak-pihak yang mempunyai hubungan istimewa disajikan dalam catatan 21 atas laporan keuangan konsolidasi.

minuman lainnya dan produk lain yang relevan, pemasaran produk-produk tersebut terbatas diatas pada pasar lokal dan internasional, impor atas bahan-bahan promosi yang relevan dengan produk-produk diatas. Perseroan memperkerjakan masing-masing sejumlah 808 dan 826 karyawan.

4.1.4.5. PT Ultra Jaya Milk Tbk

PT Ultra Jaya Milk Tbk didirikan dengan akta No. 8 tanggal 2 November 1971 akta perubahan No. 71 tanggal 29 Desember 1971. Akta-akta tersebut telah mendapat persetujuan Menteri Kehakiman RI dengan Surat Keputusan No. Y.A.5/34/21 tanggal 20 Januari 1973.

hotel dan konsumen lain di seluruh wilayah Indonesia dan di ekspor ke beberapa negara.

4.1.4.6 PT Indofood Sukses Makmur Tbk

PT Indofood Sukses Makmur Tbk didirikan di Republik Indonesia pada tanggal 14 Agustus 1990 dengan nama PT Panganjaya Intikusuma, berdasarkan akta notaris Benny Kristianto, SH, No. 228. Akta pendirian ini disahkan oleh Menteri Kehakiman RI dan di umumkan dalam Berita Negara Republik Indonesia No. 12 Tambahan No. 611 tanggal 11 Februari 1992. Anggaran dasar perubahan telah beberapa kali mengalami perubahan, mengenai perubahan susunan anggota dewan komisaris dan direksi, serta perubahan wewenang dewan direksi.

Berdasarkan pasal 3 anggaran dasar perubahan, ruang lingkup kegiatan perusahaan terdiri dari produksi mie, penggilingan tepung, kemasan, jasa manajemen serta penelitian dan pengembangan. Saat ini, perusahaan terutama bergerak di bidang pembuatan mie dan penggilingan tepung terigu.

4.1.4.7. PT Delta Djakarta Tbk

Pabrik “Anker Bir” didirikan pada tahun 1932 dengan nama Archipel Brouwerij. Dalam perkembangannya, kepemimpinan dari pabrik ini telah mengalami beberapa kali perubahan sehingga berbentuk PT Delta Djakarta pada tahun 1970.

Anggaran dasar perusahaan telah mengalami beberapa kali perubahan, terakhir dengan akta notaris No. 49 tanggal 15 Juni 2004, mengenai perubahan susunan dan anggota dewan komisaris dan direksi perusahaan.

Peubahan dan pabriknya berlokasi di Jl. Inspeksi Tarum Barat, Bekasi Timur – Jawa Barat. Sesuai dengan pasal 3 anggaran dasar perusahaan, ruang lingkup kegiatan perusahaan yaitu terutama untuk memproduksi dan menjual bir pilsener dan bir hitam dengan merk “Anker”, “Carlsberg”, “San Miguel” dan “Kuda Putih”. Perusahaan telah melakukan diversifikasi dengan memproduksi dan mejual produk minuman non alkohol dengan merk “Sodaku” dan “Soda Ice”. Hasil produksi perusahaan dipasarkan di dalam dan di luar negeri.

Perusahaan mulai beroperasi sejak tahun 1933. Jumlah karyawan perusahaan dan anak perusahaan pada tanggal 31 Desamber 2004 dan 2003 masing-masing 511 orang dan 509 orang.

saham PT San Miguel Indonesia Food and Beverage (SMIFB). SMIFB akan memproduksi minuman non alkohol.

4.1.4.8. PT Siantar TOP Tbk

PT Siantar TOP Tbk didirikan berdasarkan akta No. 45 tanggal 12 Mei 1987 dari Ny. Endang Widianti, SH, Notaris di Sidoarjo dan akta perubahannya No. 64 tanggal 24 Maret 1998 dari notaris yang sama. Perseroan berdomisili di Sidoarjo, Jawa Timur dengan pabrik berloksai di Sidoarjo, Jawa Timur dan Medan, Sumatera Utara. Kantor pusat Perseroan beralamat di Jl. Tambak Sawah No. 21-23 Waru-Sidoarjo. Sesuai dengan pasal 3 anggaran dasar Perseroan terutama bergerak dalam bidang industri makanan ringan, yaitu mie (snack noodle), krupuk (crackers) dan kembang gula (candy). Perseroan mulai memproduksi secara komersil bulan September 1989. Hasil produksi Perseroan di pasarkan didalam dan di luar negeri, khususnya Asia. Jumlah karyawan perseroan rata – rata 4.500 karyawan tahun 2000 dan 3.200 karyawan tahun 1999.

4.1.4.9. PT Sekar Laut Tbk

berkedudukan di Jakarta., sedangkan pabriknya berlokasi di Jawa barat, Jawa tengah, Bali dan Sumatera utara. Perusahaan memulai usaha komersilnya pada tahun 1986.

4.1.4. 10 PT Tunas Baru Tbk

PT Tunas Baru Tbk didirikan berdasarkan akta No. 23 tanggal 22 Desember 1973 dari Halim Kuniawan SH. Notaris di teluk Betung. Akta tersebut telah mendapat pengesahan dari Menteri Kehakiman RI dengan Surat Keputusan No. Y.A.5/233/25 tanggal 10 Juli 1975.

Perusahaan berdomisili di Jakarta, dengan perkebunan yang terletak di Lampung Tengah-Terbanggi Besar dan pabrik berlokasi di Lampung, Surabaya, Tangerang, Palembang dan Kuala Enok. Kantor pusat perusahaan terletak di Wisma Budi, Jl. H.R. Rasuna Said Kav. C-6, Jakarta.

Sesuai dengan pasal 3 anggaran dasar perusahaan, ruang lingkup kegiatan perusahaan terutama meliputi bidang perkebunan, petanian dan perindustrian, termasuk bertindak sebagai pedagang eksportir dan importir.

4.2. Deskripsi Hasil Penelitian

Data yang digunakan dalam analisis ini adalah rata-rata harga saham dan laporan keuangan yang diterbitkan oleh beberapa perusahaan

Food and Beverages yang go public di Bursa Efek Indonesia periode

PT. Aqua Golden Mississipi Tbk, PT. Multi Bintang Indonesia Tbk, PT. Ultra Jaya Milk Tbk, PT. Indofood Sukses Makmur Tbk, PT. Delta Djakarta Tbk, PT. Siantar TOP Tbk, PT. Sekar Laut Tbk, PT. Tunas Baru Tbk.

4.2.1. ROA (X1) Perusahaan Food and Beverage yang go public di BEI

Return On Asset (X1) mengukur kemampuan perusahaan

menghasilkan laba bersih berdasarkan tingkat aset yang tertentu. Dapat dihitung dengan memperbandingkan antara EAT dengan total aktiva. Satuan yang digunakan adalah persentase, dan skalanya adalah skala rasio.

ROA =

Aktiva Total

Bersih Laba

[image:68.612.139.493.452.611.2]x 100%

Tabel 1 : ROA (X1) Perusahaan Food and Beverage yang go public di BEI

NO PERUSAHAAN 2006 2007 2008

1. PT. Fast Food Indonesia Tbk 19.85 22.9 21.4 2. PT. Mayora Indah Tbk 9.12 11.08 9.38 3. PT. Aqua Golden Mississipi Tbk 10.03 10.75 11.76 4. PT. Multi Bintang Indonesia Tbk 18.19 21.09 33.35 5. PT. Ultra Jaya Milk Tbk 2.07 2.87 15.44 6. PT. Indofood Sukses Makmur Tbk 7.6 6.99 6.57 7. PT. Delta Djakarta Tbk 10.52 11.25 16.86 8. PT. Siantar TOP Tbk 4.49 4.49 0.59 9. PT. Sekar Laut Tbk 5.01 1.13 3.67 10. PT. Tunas Baru Lampung Tbk 3.86 5.64 2.39

Sumber : www.idx.co.id dan Indonesian Capital Market Directory Tahun 2009.

mencatat nilai yang tertinggi sebesar 19.85 % dan 22.9 %.Dan pada tahun 2008 PT. Multi Bintang Indonesia mencatat nilai yang tertinggi sebesar 33.35 %.

Sedangkan pada tahun 2006 harga PT. Tunas Baru Lampung Tbk mencatat nilai terendah yaitu sebesar 3.86. Tahun 2007 PT. Sekar Laut Tbk

mencatat nilai terendah yaitu sebesar 1.13. Tahun 2008 PT. Siantar TOP Tbk mencatat nilai terendah yaitu sebesar 0.59.

4.2.2. ROE (X2) Perusahaan Food and Beverage yang go public di BEI

Return on Equity (X2) mengukur kemampuan perusahaan dalam

menghasilkan laba berdasarkan modal saham tertentu. ROE merupakan prosentase laba bersih setelah pajak (EAT), terhadap modal sendiri dari perusahaan. Satuan ukur dari variabel ini adalah persen (%) dan skala datanya adalah skala rasio.

ROE 100%

Sendiri Modal x

LabaBersih

Tabel 2 : ROE (X2) Perusahaan Food and Beverage yang go public di BEI

NO PERUSAHAAN 2006 2007 2008

1. PT. Fast Food Indonesia Tbk 33.3 38.2 34.8 2. PT. Mayora Indah Tbk 14.62 19.4 22.01 3. PT. Aqua Golden Mississipi Tbk 17.84 18.89 20.29 4. PT. Multi Bintang Indonesia Tbk 55.96 66.33 91.22 5. PT. Ultra Jaya Milk Tbk 3.17 4.7 23.67 6. PT. Indofood Sukses Makmur Tbk 24.85 28.98 30.59 7. PT. Delta Djakarta Tbk 13.87 14.53 22.65 8. PT. Siantar TOP Tbk 6.12 6.49 1.01 9. PT. Sekar Laut Tbk 20.16 2.14 7.32 10. PT. Tunas Baru Lampung Tbk 9.16 14.83 7.54

Sumber : www.idx.co.id dan Indonesian Capital Market Directory Tahun 2009 Dari tabel di atas diketahui bahwa pada tahun 2006 hingga tahun 2008 secara berturut - turut untuk Return On Equity PT. Multi Bintang Indonesia mencatat nilai yang tertinggi yaitu tahun 2006 sebesar 55.96 %, tahun 2007 sebesar 66.33 % dan tahun 2008 sebesar 91.22 %.

Sedangkan pada tahun 2006 harga PT. Ultra Jaya Milk Tbk mencatat nilai terendah yaitu sebesar 3.17. Tahun 2007 PT. Sekar Laut Tbk mencatat nilai terendah yaitu sebesar 2.14. Tahun 2008 PT. Siantar TOP Tbk mencatat nilai terendah yaitu sebesar 1.01.

4.2.3. EPS (X3) Perusahaan Food and Beverage yang go public di BEI

Earning per Share (X3)merupakan ukuran kemampuan perusahaan

untuk menghasilkan keuntungan per lembar saham pemilik. EPS yang dimaksud dalam penelitian ini adalah rupiah dan skala variabelnya adalah skala rasio.

EPS

Saham Lembar Jumlah

EAT

Tabel 3 : EPS (X3) Perusahaan Food and Beverage yang go public di BEI

NO PERUSAHAAN 2006 2007 2008

1. PT. Fast Food Indonesia Tbk 154.46 229.78 280.71 2. PT. Mayora Indah Tbk 122.07 184.7 255.98 3. PT. Aqua Golden Mississipi Tbk 3711.59 5007.63 6255.43 4. PT. Multi Bintang Indonesia Tbk 3492.22 4004.98 10550.88 5. PT. Ultra Jaya Milk Tbk 5.1 10.5 105.15 6. PT. Indofood Sukses Makmur Tbk 70.01 103.81 117.81 7. PT. Delta Djakarta Tbk 2703.04 2955.73 5230.34 8. PT. Siantar TOP Tbk 11.01 11.9 3.68 9. PT. Sekar Laut Tbk 6.71 8.31 6.18 10. PT. Tunas Baru Lampung Tbk 12.82 23.35 15.19

Sumber : www.idx.co.id dan Indonesian Capital Market Directory Tahun 2009 Dari tabel di atas diketahui bahwa pada tahun 2006 dan 2007 secara berturut-turut Earning Per Share PT. Aqua Golden Mississipi Tbk mencatat nilai yang tertinggi sebesar Rp. 3711,- dan Rp. 5007,-. Dan pada tahun 2008 PT. Multi Bintang Indonesia Tbk mencatat nilai yang tertinggi sebesar Rp. 10550,-.

Sedangkan pada tahun 2006 harga PT. Ultra Jaya Milk Tbk mencatat nilai terendah yaitu sebesar Rp. 5,-. Tahun 2007 PT. Sekar Laut Tbk mencatat nilai terndah yaitu sebesar Rp. 8,-. Tahun 2008 PT. Siantar TOP Tbk mencatat nilai terendah yaitu sebesar Rp. 3,-.

4.2.4. Harga Saham Perusahaan Food and Beverage yang go public BEI

Tabel 4 : Harga Saham Perusahaan Food and Beverage yang go public di BEI

NO PERUSAHAAN 2006 2007 2008

1. PT. Fast Food Indonesia Tbk 1820 2450 3100 2. PT. Mayora Indah Tbk 1620 1750 1140 3. PT. Aqua Golden Mississipi Tbk 110000 129500 127000 4. PT. Multi Bintang Indonesia Tbk 55000 55000 49500 5. PT. Ultra Jaya Milk Tbk 435 650 800 6. PT. Indofood Sukses Makmur Tbk 1350 2575 930 7. PT. Delta Djakarta Tbk 22800 16000 20000 8. PT. Siantar TOP Tbk 210 370 150 9. PT. Sekar Laut Tbk 285 75 90 10. PT. Tunas Baru Lampung Tbk 240 630 190

Sumber : www.idx.co.id dan Indonesian Capital Market Directory Tahun 2009 Dari tabel di atas diketahui bahwa pada tahun 2006 hingga tahun 2008 secara berturut - turut untuk harga saham PT. Aqua Golden Mississipi Tbk mencatat nilai yang paling tinggi yaitu tahun 2006 sebesar Rp. 110000,- , tahun 2007 sebesar Rp. 129500,- , tahun 2008 sebesar Rp. 127000,-.

4.3. Analisis dan Pengujian Hipotesis

4.3.1. Asumsi-Asumsi Klasik Regresi

Pengujian asumsi klasik ini perlu dilakukan untuk mengetahui apakah hasil estimasi regresi yang dilakukan betul-betul terbebas dari adanya gejala multikolinearitas, gejala autokorelasi dan gejala heterokedastisitas. Hasil pengujian disajikan sebagai berikut :

4.3.1.1. Uji Autokorelasi

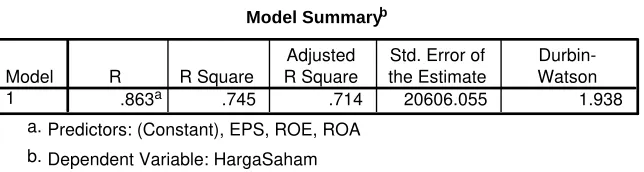

[image:73.612.176.498.401.487.2]Pada hasil analisa data yang diperoleh melalui uji asumsi klasik tentang autokorelasi dapat diketahui melalui tabel sebagai berikut:

Tabel 5

Model Summaryb

.863a .745 .714 20606.055 1.938 Model

1

R R Square

Adjusted