TATA CARA PENGHITUNGAN PENYETORAN DAN PELAPORAN PPH PASAL 4 AYAT 2.

Teks penuh

Gambar

Dokumen terkait

Pemungutan PPh Pasal 22 dan Pemotongan PPh Pasal 23 pada Badan Kepegawaian Daerah Provinsi Sumatera Utara dilakukan sesuai dengan ketentuan perpajakan yang telah disebutkan di

Pajak Penghasilan (PPh) 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan

Penghasilan yang diterima oleh wajib pajak akan dikenakan pajak pasal 21 terutang.. Penghasilan pegawai terdiri dari gaji, honorarium,

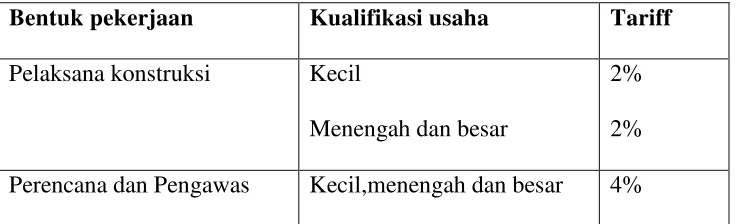

PP Nomor 40 tahun 2009 tentang Pajak Penghasilan Atas Penghasilan dari Usaha Jasa Konstruksi merupakan objek pajak yang termasuk dalam PPh Pasal 4 Ayat 2 dan

Bagi Wajib Pajak orang pribadi yang jumlah penghasilannya melebihi Penghasilan Tidak Kena Pajak (PTKP), apabila melakukan pengalihan hak atas tanah dan/atau bangunan yang

Besarnya PPh Pasal 4 ayat (2) yang harus disetor sendiri oleh Tuan B atas penghasilan yang diterimanya : Rp1.000.000.000,- x 5% = Rp50.000.000,-. CONTOH PEMOTONGAN DAN

BPR Mapalus Tumetenden Cabang Tomohon mengenai perhitungan dan pelaporan PPh Final Pasal 4 ayat 2 didapatkan hasil melalui perhitungan sampel transaksi rekening beberapa

Yudi Wahyudin Suwandi, SE., M.Si ABSTRAK Tujuan studi ini membahas tentang Pelaporan PPh Pasal 4 Ayat 2 dengan Menggunakan E-Filling yaitu untuk mengetahui Penerapan e-filling