Implementasi Kebijakan Pemungutan Pajak Bumi dan Bangunan (PBB) di Kelurahan Taman Kecamatan Taman Kabupaten Sidoarjo

SKRIPSI

Diajukan untuk memenuhi sebagai persyaratan memperoleh Gelar Sarjana pada FISIP UPN “ Veteran “ Jawa Timur

OLEH :

FIKKY RACHMAD S NPM. 0541010089

YAYASAN KESEJAHTERAAN PENDIDIKAN DAN PERUMAHAN UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK PROGRAM STUDI ILMU ADMINISTRASI NEGARA

berkat, dan anugerah-Nya sehingga penulis dapat menyelesaikan laporan skripsi dengan judul “Implementasi Kebijakan Pemungutan Pajak Bumi dan Bangunan (PBB) di Kelurahan Taman Kecamatan Taman Kabupaten Sidoarjo”.

Laporan skripsi ini disusun dalam rangka memenuhi persyaratan kurikulum Program Studi Administrasi Negara, Fakultas Ilmu Sosial dan Ilmu Politik Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Dalam kesempatan ini penulis mengucapkan terima kasih pada Ibu Dra. Diana Hertati, Msi sebagai dosen pembimbing. Tak lupa juga penulis mengucapkan terima kasih kepada pihak-pihak yang telah membantu dalam pelaksanaan sehingga penyusunan laporan skripsi ini diantaranya :

1. Dra. Ec. Hj. Suparwati, M.Si, Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. DR. Lukman Arif, M.Si, Ketua Program Studi Ilmu Administrasi Negara, Fakultas Ilmu Sosial dan Ilmu Politik Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dra Diana Hertati MSi, Sekretaris Program Studi Ilmu Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik Universitas Pembangunan Nasional “Veteran“ Jawa Timur.

4. Bapak dan Ibu Dosen Program Studi Ilmu Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik Universitas Pembangunan Nasional “Veteran“ Jawa Timur.

ii 8. Bapak Tri Sulaksono, selaku Petugas Pemungut Kelurahan Taman.

9. Ibu Puryatin, selaku Petugas Pemungut Kelurahan Taman.

10. Orang tua, serta kakak-kakak terima kasih atas bantuan do’a restu yang di berikan. 11. Buat COMPPAX and GEPUK Lover’s dan untuk sahabat dan teman-temanku yang

tidak dapat kusebutkan satu persatu yang telah banyak membantu dalam menyelesaikan skripsi ini.

12. Dan seluruh teman-teman Progdi Ilmu Administrasi Negara ’05.

Penulis menyadari bahwa penulisan laporan skripsi ini jauh dari kesempurnaan, oleh karena itu kritik dan saran dari semua pihak sangat penulis harapkan. Akhir kata semoga dengan laporan skripsi ini dapat bermanfaat dan menambah wawasan khususnya bagi penulis dan bagi fakultas pada umumnya serta para pembaca.

Surabaya, Agustus 2010

DAFTAR ISI

KATA PENGANTAR...i

DAFTAR ISI...iii

DAFTAR TABEL ...v

DAFTAR GAMBAR...vi

BAB I PENDAHULUAN...1

1.1 Latar Belakang ...1

1.2 Perumusan Masalah ...9

1.3 Tujuan Penelitian ...10

1.4 Kegunaan Penelitian ...10

BAB II KAJIAN PUSTAKA...12

2.1 Penelitian Terdahulu ...12

2.2 Landasan Teori...18

2.2.1 Kebijakan Publik...18

2.2.1.1 Pengertian Kebijakan Publik...18

2.2.1.2 Langkah-Langkah Kebijakan Publik...20

2.2.2 Implementasi Kebijakan...21

2.2.2.1 Pengertian Implementasi Kebijakan ...21

2.2.2.2 Model-Model Implementasi Kebijakan ...23

2.2.2.3 Faktor-Faktor yang Mempengaruhi Implementasi Kebijakan ...24

2.2.2.4 Pendekatan-Pendekatan Implementasi Kebijakan ...25

2.2.3 Penyuluhan...27

2.2.3.1 Pengertian Penyuluhan...27

2.2.3.2 Tujuan Penyuluhan ...28

2.2.3.3 Metode Penyuluhan ...28

2.2.4 Pengawasan...29

2.2.4.1 Pengertian Pengawasan...29

2.2.4.2 Bentuk – bentuk Pengawasan ...29

2.2.5 Pajak Bumi dan Bangunan ...30

2.2.5.1 Pengertian Pajak Bumi dan Bangunan...30

2.2.5.2 Asas Pajak Bumi dan Bangunan ...32

2.2.5.3 Subjek dan Objek Pajak Bumi dan Bangunan ...33

2.2.5.4 Pengecualian Objek Pajak Bumi dan Bangunan...33

2.3 Pemungutan Pajak Bumi dan Bangunan (PBB)...34

2.3.1 Pengertian Pemungutan ...34

2.3.2 Undang-Undang Nomor 12 Tahun 1994 Tentang Pajak Bumi dan Bangunan ...35

2.4 Kerangka Berpikir...36

BAB III METODE PENELITIAN ...38

3.1 Jenis Penelitian...38

3.2 Fokus Penelitian...39

3.3 Lokasi Penelitian...41

3.4 Sumber Data...42

3.5 Teknik Pengumpulan Data...43

3.6 Analisis Data ...45

3.7 Keabsahan Data ...48

BAB IV HASIL DAN PEMBAHASAN ...51

4.1 Gambaran Umum Obyek Penelitian ...51

4.1.1 Letak Geografis...51

4.1.2 Visi Misi dan MOTTO Kelurahan Taman...52

4.1.3 Keadaan Penduduk...53

4.1.4 Status Sosial Ekonomi ...54

4.1.5 Struktur Organisasi Kecamatan Taman ...57

4.1.6 Tugas Pokok dan Fungsi Kecamatan Taman...58

4.1.7 Struktur Organisasi Kelurahan Taman...61

4.1.8 Tugas Pokok dan Fungsi Kelurahan Taman ...62

4.1.9 Komposisi Pegawai Kelurahan Taman ...64

4.2 Hasil Penelitian ...67

4.2.1 Proses Pemungutan Pajak Bumi dan Bangunan (PBB) ...67

4.2.2 Kendala-kendala yang dapat mempengaruhi Implementasi Kebijakan Pemungutan Pajak Bumi dan Bangunan (PBB) ...77

4.3 Pembahasan...83

4.3.1 Proses Pemungutan Pajak Bumi dan Bangunan (PBB) ...83

4.3.2 Kendala-kendala yang dapat mempengaruhi Implementasi Kebijakan Pemungutan Pajak Bumi dan Bangunan (PBB) ...90

BAB V KESIMPULAN DAN SARAN ...96

5.1 Kesimpulan ...96

5.2 Saran ...98 DAFTAR LAMPIRAN

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 1.1 Target dan Realisasi PBB di Kelurahan Taman...5

Tabel 4.1 Pembagian Wilayah berdasarkan RW serta RW….………...52

Tabel 4.2 Jumlah Penduduk Kelurahan Taman berdasarkan Jenis Kelamin ...53

Tabel 4.3 Jumlah Penduduk Kelurahan Taman berdasarkan Usia...54

Tabel 4.4 Jumlah Penduduk Kelurahan Taman berdasarkan Pendidikan ...55

Tabel 4.5 Jumlah Penduduk Kelurahan Taman berdasarkan Mata Pencaharian ...56

Tabel 4.6 Komposisi Pegawai berdasarkan Jenis Jabatan...65

Tabel 4.7 Komposisi Pegawai berdasarkan tingkat Pendidikan...65

Tabel 4.8 Komposisi Pegawai berdasarkan Pangkat / Golongan...66

vii DAFTAR GAMBAR

Gambar 1. Kerangka Berpikir ...36

Gambar 2. Analisis Data ...48

Gambar 3. Struktur Organisasi Kecamatan Taman...57

KELURAHAN TAMAN KECAMATAN TAMAN KABUPATEN SIDOARJO, SKRIPSI, 2010.

Penelitian ini adalah penelitian kualitatif dan metode analisis data penelitian kualitatif adalah dengan menggunakan teknik deskriptif kualitatif dimana dalam penelitian ini digambarkan suatu fenomena dengan jalan mendeskripsikannya. Fenomena dalam penelitian ini adalah proses kebijakan pemungutan pajak bumi dan bangunan yang dimana program pemungutan tersebut tertulis dalam suatu aturan yaitu Undang-Undang Nomor 12 Tahun 1994 serta Keputusan Gubernur Nomor 51 Tahun 2002.

Perumusan masalah dalam penelitian ini adalah membuat kebijakan mengenai target yang akan dicapai dari pemasukan Pajak Bumi dan Bangunan. Target ini akan tercapai dengan baik apabila salah satunya didukung oleh partisipasi masyarakat / wajib pajak dalam membayar pajak tersebut. Akan tetapi, dalam praktek pelaksanaan pemungutan Pajak Bumi dan Bangunan ini tidak sesuai dengan apa yang terdapat dalam Undang-Undang Nomor 12 Tahun 1994 pasal 10 ayat (1) maupun pasal 11 ayat (5) tentang Pajak Bumi dan Bangunan, khususnya masalah tentang proses pembayaran yang diawali dengan penerbitan SPPT serta penyampaian SPPT dan pembayaran PBB maupun mengenai Penyuluhan serta pengawasan yang dilakukan sesuai dengan Keputusan Gubernur Nomor 51 Tahun 2002. Terutama di desa-desa / kelurahan dihadapkan pada masalah yaitu bagi kebanyakan masyarakat, Pajak Bumi dan Bangunan merupakan suatu beban sehingga masyarakat enggan untuk membayarnya. Hal ini disebabkan karena masih rendahnya sebagian kesadaran dan rasa tanggung jawab yang dimiliki wajib pajak, serta rendahnya sosialisasi tentang PBB secara langsung dari petugas-petugas yang ada di lapangan.. Tujuan dari penelitian ini adalah untuk mengetahui implementasi kebijakan pemungutan pajak bumi dan bangunan di Kelurahan Taman Kecamatan Taman Kabupaten Sidoarjo, untuk mengetahui kendala-kendala yang dapat mempengaruhi implementasi kebijakan pemungutan pajak bumi dan bangunan di Kelurahan Taman Kecamatan Taman Kabupaten Sidoarjo Situs penelitian ini adalah keberadaan dari sebuah Kelurahan Taman Kecamatan Taman kabupaten Sidoarjo. Adapun data yang digunakan dalam penelitian ini adalah data primer berupa hasil dari wawancara dari informan, sedangkan data sekunder yaitu berupa dokumen-dokumen yang diperoleh dari Kelurahan Taman maupun dari petugas pemungut tersebut. Variabel penelitian ini adalah satu yaitu kebiajakn pemungutan pajak bumi dan bangunan.

Informan dan responden dalam penelitian ini adalah pegawai Kelurahan Taman yang utamanya menangani pemungutan ini serta dari wajib pajak tersebut.

Fokus dalam penelitian ini adalah proses pemungutan pajak bumi dan bangunan serta kendala-kendala yang dapat mempengaruhi penerimaan.

Hasil dari penelitian tentang proses pemungutan pajak bumi dan bangunan belum sepenuhnya sesuai dengan yang diharapkan karena proses yang terlalu lama serta masih banyaknya kendala yang dihadapi oleh petugas pemungut pajak bumi dan bangunan.

1.1 Latar Belakang

Peranan pajak dalam pembangunan terasa sangat penting, sebab dana yang dipergunakan untuk membangun bangsa Indonesia sebagian besar dibiayai dari pendapatan pajak. Oleh sebab itu dari tahun ke tahun pemerintah terus berupaya untuk mengoptimalkan pemasukan pajak. Guna mendukung tujuan tersebut perlu adanya peraturan yang mendukung agar realisasi penerimaan pajak dapat tercapai.

Pajak sangat besar artinya, karena peranannya dapat menunjang pertumbuhan ekonomi. Untuk itu pemerintah berupaya meningkatkan penerimaan pajak, salah satunya melalui reformasi kebijakan perpajakan. Perubahan kebijakan tersebut (peraturan perundang-undangan perpajakan) mengatur sistem perpajakan secara menyeluruh yang sejalan dengan perkembangan perekonomian saat ini dan di masa yang akan datang.

Perubahan yang dilakukan dalam sistem perpajakan yaitu dari sistem official assessment menjadi sistem self assessment. Dengan adanya perubahan

sistem perpajakan tersebut diharapkan mampu meningkatkan kepatuhan wajib pajak.

Dalam sistem perpajakan secara menyeluruh, administrasi pajak harus efisien dalam pelaksanaan peraturan perundang-undangan perpajakan, yaitu tidak menyulitkan baik pemerintah dalam melakukan pemungutan pajak maupun wajib pajak dalam melakukan kewajibannya.

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum (Mardiasmo, 2003:1).

Dalam pembiayaan pembangunan suatu daerah, pemerintah daerah membutuhkan pajak sebagai salah satu sumber penerimaan daerah. Dengan adanya pemberian otonomi daerah kepada pemerintah daerah dan di keluarkannya Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah dan Undang-Undang Nomor 33 Tahun 2004 tentang perimbangan keuangan antara Pemerintah Pusat dan Daerah memberikan lebih banyak kewenangan kepada daerah dalam menjalankan fungsi pemerintahan dan untuk mengatur sumber-sumber penerimaan daerah sebagai wujud pelaksanaan otonomi daerah.

Sumber-sumber penerimaan daerah dalam pelaksanaan otonomi daerah menurut Undang-Undang Nomor 32 Tahun 2004 dan Undang-Undang Nomor 33 Tahun 2004 pasal 5 ayat (2) terdiri dari pendapatan asli daerah, dana perimbangan, dan lain-lain pendapatan asli daerah yang sah.

yang bersangkutan. PBB mempunyai wajib pajak terbesar dibandingkan dengan pajak-pajak yang lain. Di samping itu merupakan satu-satunya pajak yang mengalami kenaikan dari tahun ke tahun.

Kebijakan pemerintah yang mengatur Pajak Bumi dan Bangunan (PBB) tercantum dalam Undang-Undang Nomor 12 Tahun 1994 tentang perubahan atas Undang-Undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan.

Sesuai dengan Undang-Undang Nomor 12 Tahun 1994, bahwa pemungutan Pajak Bumi dan Bangunan diserahkan kepada daerah, sebagaimana disebutkan pada pasal 14 Undang-Undang tersebut, yaitu Menteri Keuangan dapat melimpahkan kewenangan penagihan pajak kepada Gubernur dan atau Bupati/ Walikota. Sedangkan dalam pelaksanaan selanjutnya dapat dilimpahkan kepada Camat dan Lurah selaku perangkat daerah Kabupaten/Kota.

Dengan adanya pelimpahan wewenang tersebut pemerintah daerah berusaha membuat kebijakan-kebijakan untuk mencapai target yang ditetapkan pemerintah pusat kepada masing-masing pemerintah daerah. Kebijakan yang ditetapkan pemerintah daerah antara lain adalah menetapkan target-target yang harus dicapai oleh daerah di tingkat bawahnya, sampai dengan tingkat desa/kelurahan. Dimana pemungutan di tingkat desa/kelurahan merupakan ujung tombak dari kegiatan pemungutan Pajak Bumi dan Bangunan (PBB) secara keseluruhan, karena di tingkat desa/kelurahan para petugas pemungut akan berhadapan langsung dengan masyarakat wajib pajak.

tertib terhadap hukum perpajakan dimana disebutkan hokum perpajakan tidak pandang bulu dan tidak luput dari perkecualian baik dimana saja serta siapa saja semua sama berdasarkan ketentuan hukum perpajakan yang berlaku untuk menghindari sanksi administrasi yang akan merugikan wajib pajak sendiri.

Masih cukup banyak rakyat yang tidak sadar akan kewajiban – kewajibannya, yang seharusnya mereka malu bahwa untuk kepentingan – kepentingannya, untuk kepentingan anak cucunya mereka enggan memenuhi kewajibannya yang hanya setahun sekali dan jumlahnya tidak seberapa. Dapat diumpamakan bahwa mereka yang hidup demikian adalah bagaikan benalu yang ingin hidup secara menumpang pada kehidupan orang lain yang sadar akan kewajibannya. Mereka tidak sadar untuk memenuhi kewajiban PBB-nya seakan buta atau menutup mata akan adanya jalan – jalan dan sarana perhubungan lainnya yang mereka gunakan setiap hari. Mereka buta atau sengaja membutakan dirinya terhadap segala sesuatu yang mereka perlukan, yang adanya sarana – sarana dan aparatur memerlukan sejumlah biaya besar.

Upaya untuk memperlancar penerimaan Pajak Bumi dan Bangunan para aparatur/petugas juga mempengaruhi tercapai atau tidaknya target pendapatan Pajak Bumi dan Bangunan. Dimana untuk memperlancar penarikan dan pemungutan Pajak Bumi dan Bangunan (PBB) diperlukan aparatur yang berkualitas, karena para petugas adalah para pelaku yang terlibat langsung dalam proses pemungutan Pajak Bumi dan Bangunan (PBB).

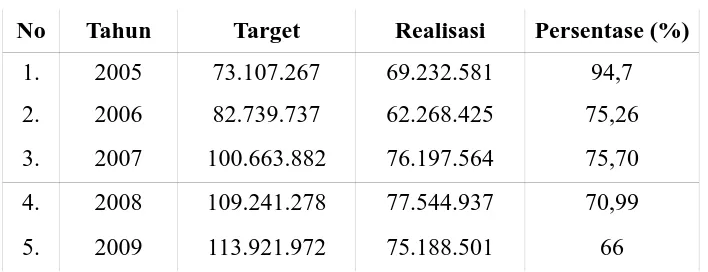

Tabel 1.1

Target dan Realisasi PBB di Kelurahan Taman

No Tahun Target Realisasi Persentase (%)

1. 2005 73.107.267 69.232.581 94,7

2. 2006 82.739.737 62.268.425 75,26

3. 2007 100.663.882 76.197.564 75,70 4. 2008 109.241.278 77.544.937 70,99

5. 2009 113.921.972 75.188.501 66

Sumber : Kantor Kelurahan Taman, 2010

Dari tabel di atas dapat dilihat bahwa dalam 5 (lima) tahun terakhir penerimaan PBB selalu gagal untuk memenuhi target PBB yang telah ditetapkan yaitu mencapai 100%. hal ini menunjukkan masih ada sebagian wajib pajak yang tidak melakukan pembayaran PBBnya karena kurangnya kesadaran dari masyarakat tersebut. Salah satu usaha dari Kelurahan untuk meningkatkan target PBB dilakukan cara pemberian penyuluhan kepada wajib pajak tentang arti pentingnya Pajak Bumi dan Bangunan guna meningkatkan kesadaran masyarakat untuk memenuhi kewajibannya dalam membayar pajak serta meningkatkan kedatangan para petugas pemungut kepada wajib pajak yang menunda pembayaran PBBnya dan melakukan pengawasan terhadap petugas pemungut yang ada di lapangan.

merealisasikan suatu sasaran atau suatu maksud tertentu.

Implementasi pemungutan Pajak Bumi dan Bangunan tidak terlepas dari usaha-usaha yang dilakukan oleh petugas pemungut Pajak Bumi dan Bangunan mulai dari penyampaian Surat Pemberitahuan Pajak Terhutang (SPPT) sampai dengan pendataan yang diterima dari hasil pemungutan Pajak Bumi dan Bangunan, termasuk di dalamnya adalah proses administrasi yang dijalankan.

Pada pelaksanaan di lapangan pemungutan Pajak Bumi dan Bangunan dapat dilihat pada pelaksanaan beberapa bagian dari proses pemungutan itu sendiri , yang meliputi : Penerbitan Surat Pemberitahuan Pajak Terhutang (SPPT) dan Penyampaian Surat Pemberitahuan Pajak Terhutang (SPPT), Pembayaran Pajak Bumi dan Bangunan, Pemberian Penyuluhan serta Pengawasan sebagai kebijakan Pemerintah dalam memenuhi target penerimaan Pajak Bumi dan Bangunan (PBB) serta kendala-kendala yang dapat mempengaruhi Implementasi Kebijakan Pemungutan Pajak Bumi dan Bangunan (PBB).

“Dalam penyampaian SPPT yang melakukan adalah pegawai dari kelurahan yang didampingi oleh petugas masing-masing RT. Penyampaian SPPT ini masih ditemukan kendala-kendala diantaranya Objek pajak tidak sesuai dengan yang dimiliki oleh wajib pajak serta rendahnya sosialisasi tentang PBB secara langsung dari petugas-petugas yang ada di lapangan”.

Dari apa yang disampaikan oleh Ibu Nurul ternyata dalam penyampaian SPPT masih belum terimplementasi secara baik sesuai UU No. 12 Tahun 1994 pasal 10 ayat (1) bahwa terdapat kendala-kendala, seperti masih rendahnya sosialisasi tentang penyampaian SPPT kepada wajib pajak.

Sementara mengenai masalah pembayaran PBB sesuai dengan UU No. 12 Tahun 1994 pasal 11 tertulis bahwa “pembayaran PBB dilakukan di bank maupun kantor pos yang telah ditunjuk oleh menteri Keuangan”. Namun kenyataannya masyarakat lebih memilih untuk membayar melalui pegawai yang datang ke wilayah masing-masing. Seperti apa yang disampaikan oleh Ibu Nurul selaku petugas loket PBB di Kecamatan pada 5 Januari 2010 yang mengatakan bahwa : “Masyarakat cenderung lebih memilih membayar melalui pegawai yang datang ke wilayah masing-masing atau ke loket yang ada di kecamatan karena dianggap cenderung tidak membuang biaya yang terlampau besar dibandingkan membayar melalui bank maupun kantor pos”.

Serta masih banyaknya ditemukan wajib pajak yang menunggak pajaknya, seperti yang diberitakan dalam harian Jawa Pos, Rabu 24 Februari 2010 bahwa masih banyak ditemukan wajib pajak yang telambat memenuhi kewajibannya.

Hal inilah yang mengakibatkan pendapatan yang diperoleh melalui PBB menurun. Masyarakat tidak memiliki inisiatif sendiri dalam melakukan pembayaran. Sementara itu masih terdapat komunikasi yang belum efektif dan sikap petugas kepada masyarakat.

Dalam Undang-Undang Nomor 34 Tahun 2000 tentang perubahan Undang-Undang Nomor 18 Tahun 1997 tentang Pajak dan Retribusi Daerah, disebutkan bahwa “Pemungutan adalah suatu rangkaian kegiatan mulai dari penghimpunan data subjek pajak dan objek pajak atau retribusi, penentuan besarnya pajak atau retribusi yang terhutang sampai pada kegiatan penagihan pajak atau retribusi kepada wajib pajak atau wajib retribusi serta pengawasan penyetorannya”.

Mengingat betapa pentingnya Pajak Bumi dan Bangunan (PBB) sebagai salah satu sumber Keuangan Negara dalam rangka untuk membiayai kegiatan-kegiatan pembangunan dan pemerintahan maka, diperlukan adanya penanganan dan perhatian yang serius dari semua pihak. Baik mengenai petugas pemungut, wajib pajak, maupun mengenai proses pelaksanaan pemungutan itu sendiri.

Sidoarjo “.

1.2 Perumusan Masalah

Setiap tahun pemerintah, baik Pemerintah Pusat maupun Pemerintah Daerah, membuat kebijakan mengenai target yang akan dicapai dari pemasukan Pajak Bumi dan Bangunan. Target ini akan tercapai dengan baik apabila salah satunya didukung oleh partisipasi masyarakat / wajib pajak dalam membayar pajak tersebut.

Akan tetapi, dalam praktek pelaksanaan pemungutan Pajak Bumi dan Bangunan ini tidak sesuai dengan apa yang terdapat dalam Undang-Undang Nomor 12 Tahun 1994 pasal 10 ayat (1) maupun pasal 11 ayat (5) tentang Pajak Bumi dan Bangunan, khususnya masalah tentang proses pembayaran yang diawali dengan penerbitan SPPT serta penyampaian SPPT dan pembayaran PBB maupun mengenai Penyuluhan serta pengawasan yang dilakukan sesuai dengan Keputusan Gubernur Nomor 51 Tahun 2002. Terutama di desa-desa / kelurahan dihadapkan pada masalah yaitu bagi kebanyakan masyarakat, Pajak Bumi dan Bangunan merupakan suatu beban sehingga masyarakat enggan untuk membayarnya. Hal ini disebabkan karena masih rendahnya sebagian kesadaran dan rasa tanggung jawab yang dimiliki wajib pajak, serta rendahnya sosialisasi tentang PBB secara langsung dari petugas-petugas yang ada di lapangan.

Kabupaten Sidoarjo?”.

1.3 Tujuan Penelitian

Tujuan dari penelitian, yaitu :

1. Untuk mengetahui implementasi kebijakan pemungutan pajak bumi dan bangunan di Kelurahan Taman Kecamatan Taman Kabupaten Sidoarjo.

2. Untuk mengetahui kendala-kendala yang dapat mempengaruhi implementasi kebijakan pemungutan pajak bumi dan bangunan di Kelurahan Taman Kecamatan Taman Kabupaten Sidoarjo.

1.4 Kegunaan Penelitian 1. Bagi Penulis

Sebagai wawasan dan pengalaman serta menambah pengetahuan bagi penulis dan pembaca.

2. Bagi Instansi

3. Bagi Fakultas

BAB II

KAJIAN PUSTAKA

2.1. Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan pihak lain yang dapat dipakai sebagai bahan pengkajian yang berkaitan dengan Implementasi Kebijakan Pemungutan Pajak Bumi dan Bangunan adalah sebagai berikut :

1. Lukitaningtyas (2003) Jurusan Adminitrasi Negara Fakultas Ilmu Administrasi Universitas Brawijaya dengan judul “Implementasi Pemungutan Pajak Hiburan dalam Meningkatkan Pendapatan Asli Daerah (suatu studi pelaksanaan pemungutan pajak hiburan pada Dinas Pendapatan Kabupaten Malang)”.

Jenis penelitian yang dipakai adalah jenis penelitian deskriptif dengan pendekatan kualitatif. Adapun focus yang pertama adalah implementasi pajak hiburan, focus kedua adalah factor-faktor yang mempengaruhi implementasi pemungutan pajak hiburan sebagai salah satu sumber pendapatan asli daerah. Teknik pengumpulan data ini memakai teknik wawancara, observasi, dan dokumentasi. Instrument penelitian ini adalah interview guide dan field note. Sedangkan untuk analisa data menggunakan teknik deskriptif kualitatif.

Hasil penelitian sistem dan prosedur pemungutan pajak hiburan telah dilakukan sebagaimana mestinya yang tercantum dalam SISDUR MAPATDA tersebut, dimana secara garis besar proses pelaksanaannya

12

secara bertahap yaitu pendaftaran, pendataan, penetapan, pembayaran dan penagihan terhadap wajib pajak dalam pelaksanaan pemungutan pajak tersebut. Kontribusi pajak hiburan terhadap penerimaan pendapatan asli daerah. Pada tahun 1999 sampai tahun 2001 mengalami peningkatan melebihi targetnya, sedangkan tahun 2002 penerimaan pendapatan asli daerah terutama pajak hiburan mengalami penurunan.

2. Widiastutik (2004) dari jurusan Administrasi Publik Fakultas Ilmu Sosial dan Ilmu Politik Universitas Pembangunan Nasional dengan judul “Hubungan Intensifikasi Pemungutan terhadap Peningkatan Pendapatan Pajak Bumi dan Bangunan (PBB) di wilayah Kecamatan Rungkut Pemerintah Kota Surabaya”.

Penelitian ini merupakan penelitian kuantitatif terhadap 2 (dua) variable yaitu variable intensifikasi pemungutaan sebagai variable bebas (x) dan peningkatan pendapatan PBB sebagai variable terikat (y) pengumulan data dilakukan dengan kuesioner, wawancara dan dokumentasi. Hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut : diduga ada hubungan antara intensifikasi pemungutan terhadap peningkatan pendapatan PBB di wilayah Kecamatan Rungkut Pemerintah Kota Surabaya.

cukup dengan membandingkan jumlah persentase antara realisasi penerimaan PBB dengan rencana penerimaan PBB tahun 2003.

Penelitian ini menggunakan unit analisis kelurahan yang ada di wilayah Kecamatan Rungkut dan semua wilayah Kecamatan Rungkut berjumlah 6 (enam) kelurahan. Sedangkan teknik penarikan sample yang digunakan adalah teknik pengambilan sampling jenuh.

Berdasarkan analisis statistic ditemukan hasil sebesar ƒ hitung 0,9714 dan ƒ tabel 0,886 pada taraf signifikansi 5%, dimana ƒ hitung (0,9714) > ƒ tabel (0,886) yang artinya terdapat hubungan yang positif dan signifikan antara intensifikasi pemungutan pendapatan PBB di wilayah Kecamatan Rungkut Pemerintah Kota Surabaya.

3. Arifuddin Sahabu (2006), dari Program Pascasarjana Universitas Brawijaya dengan judul “Implementasi Kebijakan Pemungutan Pajak Bumi dan Bangunan di Pemerintah Kota Malang”.

Bumi dan Bangunan, (2) Tidak ada penegakan hukum atas wajib pajak yang menunggak (law enforcement).

2.2 Landasan Teori 2.2.1 Kebijakan Publik

2.2.1.1 Pengertian Kebijakan Publik

Menurut Anderson dalam Tangkisilan (2003:19), merumuskan kebijakan merupakan “Arah tindakan yang mempunyai maksud yang ditetapkan oleh seorang actor atau sejumlah actor dalam mengatasi suatu masalah atau suatu perubahan”.

Menurut Fredrickson dan Hart dalam Tangkisilan (2003:19), mengatakan kebijakan adalah “Suatu tindakan yang mengarah pada tujuan yang diusulkan oleh seseorang, kelompok atau pemerintah dalam lingkungan tertentu sehubungan dengan adanya hambatan-hambatan tertentu sambil mencari peluang-peluang untuk mencapai tujuan atau mewujudkan sasaran yang diinginkan”.

Selanjutnya dapat diketahui definisi dari kebijakan publik yang dikemukakan oleh Dye dalam Winarno (2004:29), Kebijakan Publik diberi definisi “Segala yang dilakukan Pemerintah. Sebab-sebab hal tersebut dilakukan dan perbedaan yang ditimbulkan sebagai akibatnya”.

Sedangkan menurut Lester dan Stewart dalam Winarno (2004:29), memberikan usulan definisi kebijakan publik yaitu “Proses atau serangkaian keputusan atau aktivitas pemerintah yang didesain untuk mengatasi masalah publik, apakah hal itu riil ataukah masaih direncanakan (Imagined)”.

1. Kebijakan publik selalu mempunyai tujuan tertentu atau mempunyai tindakan-tindakan yang berorientasi pada tujuan;

2. Kebijakan publik berisi tindakan-tindakan pemerintah;

3. Kebijakan publik merupakan apa yang benar-benar dilakukan oleh pemerintah, jadi bukan merupakan apa yangt masih dimaksudkan untuk dilakukan;

4. Kebijakan publik yang diambil bisa bersifat positif dalam arti merupakan tindakan pemerintah mengenai segala sesuatu masalah tertentu, atau bersifat negatif dalam arti merupakan keputusan pemerintah untuk tidak melakukan sesuatu;

5. Kebijakan pemerintah setidak-tidaknya dalam arti yang positif didasarkan pada peraturan perundangan yang bersifat mengikat dan memaksa.

Menurut Udoji dalam Wahab (2005:5), kebijaksanaan negara adalah suatu tindakan bersanksi yang mengarah pada suatu tujuan tertentu yang diarahkan pada suatu masalah atau sekelompok masalah tertentu yang saling berkaitan yang mempengaruhi sebagian besar warga masyarakat.

2.2.1.2 Langkah-Langkah Kebijakan Publik

Menurut Dunn dalam Tangkisilan (2003:8), tahap-tahap kebijakan dibagi menjadi:

1. Penetapan agenda kebijakan (agenda setting)

Tahap pertama penetapan agenda kabijakan adalah menentukan masalah publik yang akan dipecahkan.

2. Formulasi Kebijakan (policy formulation)

Mengidentifikasikan kemungkinan kebijakan yabf dapat digunakan melalui prosedur forcasting untuk memecahkan masalah yang didalamnya terkandung konsekuensi dari setiap pilihan kebijakan yang akan dipilih.

3. Adopsi Kebijakan (policy adoption)

Tahap adopsi kebijakan merupakan tahap untuk menentukan pilihan kebijakan melalui dukungan para stakeholders atau pelaku yang terlibat. 4. Isi Kebijakan (policy implementation)

Implementasi berkaitan dengan berbagai kegiatan yang diarahkan untuk merealisasikan program, dimana pada posisi ini eksekutif mengatur cara untuk mrngorganisir, menginterprestasikan dan menerapkan kebijakanyang telah diseleksi.

5. Evaluasi Kebijakan (policy assessment)

ditentukan atau direncanakan dalam program kebijakan tersebut sesuai dengan ukuran-ukuran (kriteria-kriteria) yang telah ditentukan.

2.2.2 Implementasi Kebijakan

2.2.2.1 Pengertian Implementasi Kebijakan

Implementasi menurut Hartono dalam Alisjahbana (2004:45), adalah proses yang memungkinkan tujuan-tujuan ataupun sasaran-sasaran kebijakan Negara diwujudkan sebagai “outcome” hasil akhir kegiatan-kegiatan yang dilakukan oleh pemerintah.

Mazmanian dan Sabatier dalam Wahab (2002:65), menyatakan bahwa implementasi yaitu memahami apa yang senyatanya terjadi sesudah suatu program dinyatakan berlaku atau dirumuskan merupakan fokus perhatian pada suatu kebijakan.

Dengan demikian dapat disimpulkan bahwa implementasi adalah proses yang sesungguhnya tidak hanya menyangkut perilaku badan-badan administratif yang bertanggung jawab untuk melaksanakan program dan yang langsung atau tidak langsung dapat mempengaruhi perilaku dari semua pihak yang terlibat.

Menurut Subakti dalam Alisjahbana (2004:28), berdasarkan pada suatu kebijakan terlaksana, terdapat 5 (lima) tahap implementasi kebijakan, yaitu :

1. Menyediakan sumber daya bagi pelaksanaan kebijakan

2. Melaksanakan interprestasi dan penjabaran kebijakan dalam bentuk peraturan pelaksanaan dan petunjuk pelaksanaan

3. Menyusun perencanaan sejumlah langkah kegiatan pelaksanaan menurut waktu, tempat, situasi dan anggaran

4. Pengorganisasian secara rutin atas personil, anggaran dan sasaran materiil lainnya

5. Memberikan manfaat kepada individu dan masyarakat

Sedangkan menurut Wibawa dan Koryati, Hidayat dalam Tangkilisan (2004:10), mengatakan bahwa implementasi kebijakan yaitu pengejawantahan keputusan mengenai kebijakan yang mendasar, biasanya tertuang dalam suatu undang-undang, namun juga dapat berbentuk instruksi-instruksi eksekutif yang penting atau keputusan perundangan.

2.2.2.2 Model-Model Implementasi Kebijakan

Dalam implementasi kebijakan ada beberapa bentuk model implementasi yang dikenal., model ini berguna untuk menyederhanakan sesuatu bentuk dan memudahkan dalam pelaksanaan kebijakan.

Hogwood dan Gunn dalam Wahab (2004 : 71) mengemukakan model “Top Down Approach”. Menurut Hogwood dan Gunn, untuk dapat mengimplementasikan kebijakan secaara sempurna (perfect implementation) ada 10 (sepuluh) persyaratan, yaitu :

1. Kondisi ekternal yang dihadapi oleh badan/instansi pelaksana tidak akan menimbulkan gangguan / kenkdala yang serius.

2. Untuk pelaksanaan program tersedia waktu dan sumber-sumber yang cukup memadai.

3. Perpaduan sumber-sumber yang diperlukan benar-benar tersedia.

4. Kebijaksanaan yang akan diimplementasikan didasari oleh suatu hubungan kualitas yang andal.

5. Hubungan kualitas bersifat langsung dan hanya sedikit rantai penghubungnya.

6. Hubungan saling ketergantungan harus kecil.

7. Pemahaman yang mendalam dan kesepakatan terhadap tujuan. 8. Tugas-tugas diperinci dan ditempatkan dalam urutan yang tepat. 9. Komunikasi dan kordinasi yang sempurna.

Variabel-variabel kebijaksanaan bersangkut paut dengan tujuan-tujuan yang telah digariskan dan sumber-sumber yang tersedia. Pusat perhatian pada badan-badan pelaksana meliputi organisasi formal maupun informal sedangkan komunikasi antar organisasi terkait beserta kegiatam-kegiatan pelaksananya mencakup antar hubungan didalam lingkungan sistem politik dan dengan kelompok-kelompok sasaran. Akhirnya pusat perhatian pada sikap para pelaksana mengatarkan kita pada telaah mengenai orientasi dari mereka yang mengoperasionalkan program di lapangan.

2.2.2.3 Faktor-Faktor yang Mempengaruhi Implementasi Kebijakan

Menurut Islamy (2004 : 107), menjelaskan bahwa kebijaksanaan akan menjadi efektif bila dilaksanakan dan mempunyai dampak positif bagi anggota-anggota masyarakat. Dengan kata lain, tindakan atau perbuatan manusia yang menjadi anggota masyarakat itu bersesuaian dengan apa yang diinginkan oleh pemerintah dan Negara. Dengan demikian kalau mereka tidak bertindak/berbuat sesuai dengan keinginan pemerintah / Negara itu, maka kebijaksanaan Negara menjadi tidak efektif.

Tidak terimplementasi mengandung arti bahwa suatu kebijaksanaan tidak dilaksanakan sesuai dengan rencana, mungkin karena pihak-pihak yang terlibat didalam pelaksanaanya tidak mau berkerjasama, atau mereka telah sepenuhnya menguasai permasalahan, sehingga implementasi yang efektif sulit tercapai.

Implementasi yang tidak berhasil biasanya terjadi manakala suatu kebijaksanaan tertentu telah dilaksanakan sesuai dengan rencana, namun mengingat kondisi ekternal teryata tidak mengutungkan (semisal tiba-tiba terjadi peristiwa pergantian kekuasaan, bencana alam dan sebagainya). Kebijaksanaan tersebut tidak berhasil dalam mewujudkan dampak atau hasil akhir yang dikehendaki.

Menurut Hood dalam Wahab (2004 : 77), bahwa guna mencapai implementasi yang sempurna barangkali diperlakukan suatu sistem satuan administrasi tunggal (unitary administrative sistem) seperti halnya satuan tentara yang besar yang hanya memiliki satuan tanpa kompartementalisasi atau konflik di dalamnya.

2.2.2.4 Pendekatan-Pendekatan Implementasi Kebijakan

Menurut Wahab (2004 : 110) pendekatan-pendekatan yang biasa digunakan dalam implementasi kebijakan adalah sebagai berikut :

1. Pendekatan-pendekatan Struktural (Structural Approaches)

yang senantiasa berubah bila dibandingkan dengan merancang bangun suatu struktur khusus untuk program yang sekali selesai.

2. Pendekatan-pendekatan Prosedural dan Manajerial (Managerial and Prosedural Approaches)

Memiliki struktur yang cocok bagi implementasi, kurang begitu penting bila dibandingkan dengan upaya mengembangkan proses-proses dan prosedur-prosedur yang tepat termasuk prosedur-prosedur manajerial beserta teknik-teknik manajemen yang relevan.

3. Pendekatan-pendekatan Kepribadian (Behavioural Approaches)

Ada keterbatasan-keterbatasan tertentu mengenai apa yang dapat dicapai dengan maenggunakan pendekatan-pendekatan struktural dan procedural di atas. Perilaku manusia beserta segala sikapnya harus pula dipengaruhi jika kebijaksanaan ingin dapat diimplementasikan dengan baik. Pendekatan kepribadian diawali dengan suatu kesadaran bahwa seringkali terdapat penolakan terhadap perubahan.

4. Pendekatan-pendekatan Politik (Political Approaches)

2.2.3 Penyuluhan

2.2.3.1 Pengertian Penyuluhan

Penyuluhan merupakan sistem pendidikan non formil tanpa paksaan menjadikan seseorang sadar dan yakin bahwa sesuatu yang diajarkan itu akan membawa ke arah perbaikan dari hal-hal yang dikerjakan atau dilaksanakan sebelumnya(Nasution, 1996 : 11).

Sedangkan peranan penyuluhan di dalam pembangunan menurut Mosher dalam buku Mardikanto (1993 : 8), mengemukakan bahwa kegiatan penyuluhan/pendidikan pembangunan yang dimaksud adalah pendidikan tentang pembangunan yang mencakup pendidikan pembangunan untuk masyarakat. Pendidikan bagi petugas penyuluhan khususnya yang berkaitan dengan peranan penyuluhan untuk menjembatani dunia penelitian dengan praktek.

Sedangkan menurut Setiana (2004 : 2). Penyuluhan dalam arti umum adalah ilmu sosial yang mempelajari sistem dan proses perubahan pada individu serta masyarakat agar dapat terwujud perubahan yang lebih baik sesuai dengan yang diharapkan.

2.2.3.2 Tujuan Penyuluhan

Menurut Dewa (1998 : 53) tujuan penyuluhan diantaranya adalah : 1. Dapat meningkatkan pengetahuan tentang dirinya sendiri.

2. Dapat mengembangkan sikap dan nilai yang tepat sehubungan dengan peri kehidupan masyarakat.

3. Dapat meningkatkan ketrampilan berpikir agar mampu melaksanakan keputusan yang sesuai dengan dirinya sendiri.

4. Dapat menguasai berbagai ketrampilan dasar yang penting dalam berkomunikasi, bekerjasama, dan sebagainya.

2.2.3.3 Metode Penyuluhan

Menurut Setiana (2004 : 50) berdasarkan pendekatan massal, metode ini dapat menjangkau sasaran dengan jumlah yang cukup banyak, dipandang dari segi penyampaian informasi, metode ini cukkup baik dimana dapat menimbulkan kesadaran dan keingintahuan.

Menurut Setiana (2004 : 50) berdasarkan indera penerima, metode ini dibagi menjadi 3 golongan :

1. Metode disampaikan dengan melalui indera penglihatan. Misalnya : poster, brosur, presentasi melalui komputer, dan sebagainya.

2. Metode disampaikan melalui indera pendengaran. Misalnya : ceramah, diskusi, dan sebagainya.

2.2.4 Pengawasan

2.2.4.1 Pengertian Pengawasan

Menurut Fayol dalam Sofyan (2001 : 8), Pengawasan adalah mencakup upaya memeriksa apakah semua terjadi sesuai dengan rencana yang ditetapkan, perintah yang dikeluarkan, dan prinsip yang dianut. Juga dimaksudkan untuk mengetahui kelemahan dan kesalahan agar dapat dihindari kejadiannya dikemudian hari.

Menurut Duncan dalam Sofyan (2001 : 8) pengawasan merupakan tindakan yang menentukan apakah rencana tercapai atau tidak.

Sehingga dapat disimpulkan bahwa pengawasan adalah tindakan atau upaya untuk memeriksa apakah yang dikerjakan telah sesuai dengan rencana yang telah ditetapkan.

2.2.4.2 Bentuk-bentuk Pengawasan

Menurut Sofyan (2001 : 156) bentuk-bentuk pengawasan terbagi dalam : 1. Sistem Pengawasan Intern Organisasi

Pengawasan intern adalah semua teknik dan cara yang dapat digunakan dalam intern perusahaan atau organisasi untuk membantu tercapainya tujuan perusahaan atau organisasi.

2. Sistem Pengawasan Ekstern

membantu fungsi pengawasan untuk mencapai tujuan perusahaan atau organisasi.

2.2.5 Pajak Bumi dan Bangunan

2.2.5.1 Pengertian Pajak Bumi dan Bangunan

Pajak merupakan suatu kewajiban yang harus dilaksanakan dan dipatuhi oleh setiap masyarakat, karena pajak didasarkan pada Undang-Undang sehingga dalam pelaksanaan pemungutannya dapat dilakukan dengan menggunakan paksaan. Hal ini sesuai dengan pendapat yang dikemukakan oleh Djajadiningrat dalam Munawir (1998 : 5) yang menyatakan bahwa “Pajak sebagai suatu kewajiban menyerahkan sebagian daripada kekayaan kepada negara disebabkan suatu keadaan, kejadian dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan-peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa balik dari negara secara langsung, untuk memelihara kesejahteraan umum”.

Menurut Boediono (1999 : 50) menyatakan bahwa “Pajak adalah iuran rakyat kepada negara berdasarkan Undang-Undang yang dapat dipaksakan dengan imbalan yang diberikan secara tidak langsung (umum) oleh pemerintah, gunanya untuk membiayai kebutuhan pemerintahan negara dan dapat digunakan sebagai sarana untuk mengatur di bidang sosial ekonomi”.

yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum”.

Berdasarkan pendapat di atas dapat disimpulkan bahwa pajak adalah iuran wajib yang harus dibayar oleh masyarakat yang jasa pembayarannya itu tidak dapat dirasakan langsung oleh pembayarnya, yang pelaksanaannya dapat dipaksakan menurut peraturan perundang-undangan yang berlaku.

Pajak Bumi dan Bangunan mulai berlaku sejak 1 januari 1986. Pajak Bumi dan Bangunan merupakan penyederhanaan terhadap sistem perpajakan yang ada sebelumnya yang dirasakan bersifat ganda dan membingungkan.

Menurut Mardiasmo (2003 : 269) menyatakan bahwa Bumi adalah permukaan bumi dan tubuh bumi yang ada di bawahnya. Permukaan bumi meliputi tanah dan perairan pedalaman (termasuk rawa-rawa, tambak, perairan) serta laut wilayah Republik Indonesia. Sedangkan Bangunan adalah konstruksi teknik yang ditanam atau dilekatkan secara tepat pada tanah dan atau perairan.

Sedangkan menurut Sumitro dan Muttaqin (2001 : 20) Pajak Bumi dan Bangunan merupakan pajak yang objektif tidak mengenal pengecualian subyek, yang ada hanya pengecualian objek.

2.2.5.2 Asas Pajak Bumi dan Bangunan

Menurut Mardiasmo (2003 : 269) bahwa asas Pajak Bumi dan Bangunan adalah sebagai berikut :

1. Memberikan kemudahan dan kesederhanaan

Pajak Bumi dan Bangunan merupakan suatu reformasi dalam bidang perpajakan. Beberapa jenis pungutan atau pajak yang dikenakan terhadap tanah telah dicabut.

2. Adanya kepastian hukum

Dengan diundangkannya adil dalam Pajak Bumi dan Bangunan melalui Undang-Undang Nomor 12 Tahun 1994 dan didukung oleh Peraturan Pemerintah, Keputusan Menteri Keuangan dan Keputusan Dirjen Pajak terlihat bahwa Pajak Bumi dan Bangunan mempunyai kekuatan dan kepastian hukum yang merupakan pedoman bagi masyarakat.

3. Mudah dimengerti dan adil

Adil dalam Pajak Bumi dan Bangunan dimaksudkan lebih pada objeknya. Dari objek pajak terbesar hingga yang terkecil akan Pajak Bumi dan Bangunan sesuai dengan kemampuan wajib pajak.

4. Menghindari pajak berganda

2.2.5.3 Subjek dan Objek Pajak Bumi dan Bangunan

Menurut Mardiasmo (2003 : 273) dinyatakan bahwa, Subjek pajak adalah orang atau badan yang secara nyata mempunyai suatu hak atas bumi, dan atau memiliki, menguasai, dan atau memperoleh manfaat atas bangunan.

Menurut Soemitro dan Muttaqin (2001 : 7), objek Pajak Bumi dan Bangunan (PBB) adalah bumi dan atau bangunan. Secara rinci Mardiasmo menyatakan bahwa yang menjadi objek PBB adalah :

1. Bumi adalah permukaan bumi (tanah dan perairan) dan tubuh bumi yang ada di bawahnya. Yang meliputi rawa-rawa, tambak dan perairan serta laut wilayah Republik Indonesia.

2. Bangunan adalah konstruksi teknik yang ditanam atau diletakkan secara tetap pada tanah dan atau perairan. Yang meliputi rumah tempat tinggal, bangunan tempat usaha, gedung bertingkat, pusat perbelanjaan, jalan tol, kolam renang, anjungan minyak lepas pantai.

2.2.5.4 Pengecualian Objek Pajak Bumi dan Bangunan

Pada dasarnya semua tanah dan bangunan yang berada di wilayah Indonesia bisa dimasukkan sebagai objek pajak. Berdasarkan Undang-Undang Nomor 12 Tahun 1994 pasal 3 ayat (1) beberapa tanah dan bangunan yang dapat dikecualikan, yaitu :

2. Tanah dan bangunan yang digunakan untuk kuburan, peninggalan purbakala, atau sejenis dengan itu.

3. Merupakan hutan lindung, hutan suaka alam, taman nasional, tanah pengembalaan yang dikuasai oleh desa dan tanah Negara yang belum dibebani suatu hak.

4. Tanah atau bangunan yang digunakan untuk perwakilan diplomatik atau konsulat berdasarkan asas perlakuan timbal balik.

5. Bangunan yang digunakan untuk perwakilan organisasi internasional yang ditentukan oleh Menteri Keuangan.

2.3 Pemungutan Pajak Bumi dan Bangunan (PBB) 2.3.1 Pengertian Pemungutan

Mengenai pengertian pemungutan, sebagaimana dijelaskan oleh Poerwadarminta (2002 : 8), bahwa “kata pemungutan berasal dari kata “memungut” yang mengandung arti menarik (biaya, pajak, uang, iuran, derma dan sebagainya), sedangkan pemungutan yaitu : proses, cara dan perbuatan memungut, misalnya : iuran, pajak, suara”.

pajak atau retribusi kepada wajib pajak atau wajib retribusi serta pengawasan penyetorannya”.

Dengan demikian dalam kaitannya dengan tema penelitian ini, yaitu berkaitan dengan Penungutan Pajak Bumi dan Bangunan maka dapat disimpulkan bahwa implementasi pemungutan merupakan keseluruhan rangkaian kegiatan penerimaan Pajak Bumi dan Bangunan yang terdiri dari :

1. Penerbitan dan Penyampaian Surat Pemberitahuan Pajak Terutang (SPPT) serta pembayaran PBB.

2. Penyuluhan kepada wajib pajak mengenai pentingnya Pajak Bumi dan Bangunan agar target penerimaan dari sector PBB dapat terrealisasi.

3. Pengawasan terhadap petugas-petugas di lapangan yang melakukan tugas pemungutan.

2.3.2 Undang-Undang Nomor 12 Tahun 1994 Tentang Pajak Bumi dan Bangunan

yang telah ditetapkan oleh pemerintah dapat direalisasikan secara efektif dan efisien.

Dalam pelaksanaannya ditindaklanjuti oleh Keputusan Gubernur Jawa Timur Nomor 51 Tahun 2002 tentang Tim Intensifikasi Pajak Bumi dan Bangunan, Pembagian serta Penggunaan Biaya Pemungutan Pajak Bumi dan Bangunan.

[image:45.595.117.551.290.714.2]2.4 Kerangka Berpikir

Gambar 1 Kerangka Berpikir

Sumber : Teori yang diolah, 2010

Kendala-Kendala Pemungutan PBB Keputusan Gubernur JawaTimur Nomor 51 Tahun 2002

Proses Pemungutan PBB

Hasil Pemungutan PBB Implementasi Pemungutan PBB

Implementasi Kebijakan Pajak Bumi dan Bangunan di Kelurahan Taman

Dari kerangka berpikir di atas dapat dilihat bahwa Implementasi Kebijakan Pemungutan Pajak Bumi dan Bangunan di Kelurahan Taman berdasarkan pada Undang-Undang Nomor 12 Tahun 1994 tentang Pajak Bumi dan Bangunan yang ditindak lanjuti dengan Keputusan Gubernur Jawa Timur Nomor 51 Tahun 2002 tentang Tim Intensifikasi Pajak Bumi dan Bangunan, Pembagian serta Penggunaan Biaya Pemungutan Pajak Bumi dan Bangunan. Dimana dalam pelaksanaan pemungutan Pajak Bumi dan Bangunan di Kelurahan Taman meliputi penerbitan dan penyampaian SPPT serta Pembayaran Pajak Bumi dan Bangunan. Maka hasil pelaksanaan pemungutan Pajak Bumi dan Bangunan di Kelurahan Taman diharapkan mampu mencapai target yang telah ditetapkan.

38

3.1 Jenis Penelitian

Untuk memperoleh hasil yang baik dalam suatu penelitian, maka diperlukan teknik-teknik tertentu secara ilmiah atau sering disebut dengan metode penelitian. Untuk kepentingan itu maka perlu diketahui dan dipelajari hingga tercapai tujuan yang diinginkan. Hal ini sangat penting karena dengan metode penelitian akan dapat diperoleh data yang valid dan relevan dengan tujuan penelitian. Dengan demikian metode penelitian yang mempunyai peranan yang sangat penting dalam menentukan arah kegiatan penelitian sehingga tujuan penelitian tercapai.

Sesuai dengan tujuan penelitian, maka metode penelitian yang digunakan dalam penelitian ini adalah dengan menggunakan metode deskriptif kualitatif. Melalui metode deskriptif kualitatif, peneliti melukiskan keadaan obyek atau peristiwa tertentu tanpa maksud mengambil kesimpulan yang berlaku secara umum.

mengisolasikan individu atau organisasi kedalam variable atau hipotesis tetapi perlu memandangnya sebagai bagian dari suatu keutuhan.

Sedangkan menurut Denzin dan Lincoln dalam Moleong (2007:5) penelitian kualitatif adalah penelitian yang menggunakan latar ilmiah, dengan maksud menafsirkan fenomena yang terjadi dan dilakukan dengan jalan melibatkan berbagai metode yang ada.

Menurut Richie dalam Moleong (2007:6) penelitian kualitatif adalah upaya untuk menyajikan dunia social dan perspektifnya didalam dunia dari segi konsep, perilaku, persepsi dan persoalan tentang manusia yang diteliti.

Dari kajian tentang definisi-definisi tersebut maka dapat disimpulkan bahwa penelitian kualitatif adalah penelitian yang bermaksud menggambarkan dan memahami fenomena tentang apa yang dialami subyek penelitian, misalnya perilaku, persepsi, motivasi, tindakan, dan lain-lain, secara holistik dan dengan cara-cara deskripsi dalam bentuk kata-kata dan bahasa, pada suatu konteks khusus yang alamiah dan dengan memanfatkan metode ilmiah.

3.2 Fokus Penelitian

Penentuan fokus penelitian diperlukan dalam membantu pelaksanaan penelitian, jika fokus penelitian ditentukan tepat sesuai dengan tujuan dan masalah penelitian, maka penelitian yang dilakukan akan terarah dan berhasil dengan baik.

memanfaatkan fokus. Pertama, fokus dapat membatasi studi, jadi dalam hal ini fokus akan membatasi bidang inkuiri sehingga peneliti tidak perlu kesana kemari untuk mencari subjek penelitian. Kedua, penetapan fokus itu berfungsi untuk memenuhi kriteria inklusi – eksklusi atau kriteria masuk – keluar suatu informasi yang baru diperoleh di lapangan. Jadi, dengan penetapan yang jelas dan mantap, seorang peneliti dapat membuat keputusan yang tepat tentang data yang dikumpulkan dan mana yang tidak diperlukan.

Penelitian kualitatif digunakan variabel mandiri tanpa membuat perbandingan atau menghubungkan variabel yang lain. Dalam penelitian ini yang menjadi variabel penelitian adalah Implementasi Kebijakan Pemungutan Pajak Bumi dan Bangunan di Kelurahan Taman Kabupaten Sidoarjo.

Sesuai dengan judul penelitian, yaitu Implementasi Kebijakan Pemungutan Pajak Bumi dan Bangunan, maka yang dijadikan fokus penelitian adalah :

1. Proses Pemungutan PBB

wajib pajak diberikan pilihan agar wajib pajak tidak lagi enggan melakukan pembayaran PBBnya. Adapun yang menjadi fokus, meliputi : a) Penerbitan dan Penyampaian Surat Pemberitahuan Pajak Terutang

(SPPT) serta pembayaran PBB.

b) Penyuluhan kepada wajib pajak mengenai pentingnya Pajak Bumi dan Bangunan agar target penerimaan dari sector PBB dapat terrealisasi.

c) Pengawasan terhadap petugas-petugas di lapangan yang melakukan tugas pemungutan.

2. Kendala - kendala yang dapat mempengaruhi Implementasi Kebijakan Pemungutan Pajak Bumi dan Bangunan.

Dalam upaya mencapai tujuan pemungutan Pajak Bumi dan Bangunan dalam hal ini pemenuhan target penerimaan sektor PBB tidak terlepas dari pengaruh beberapa kendala – kendala.

3.3 Lokasi Penelitian

Lokasi penelitian yang dituju adalah pada Kelurahan Taman dan pemilihan lokasi ini berdasarkan sengaja (purposive), yaitu lokasi tersebut dipilih dengan pertimbangan sebagai berikut :

2. Kondisi wilayahnya merupakan kawasan perdagangan dan industri sehingga sangat potensial dalam meningkatkan penerimaan Pajak Bumi dan Bangunan karena Nilai Jual Objek Pajak (NJOP) dari tahun ke tahun selalu mengalami peningkatan.

Sedangkan situs penelitian merupakan suatu tempat di mana peneliti menangkap keadaan yang sebenarnya dari objek yang diteliti untuk memperoleh data atau informasi yang diperlukan sesuai dengan permasalahan yang telah dikemukakan, maka penetapan situs adalah : Wajib pajak di Kelurahan Taman.

3.4 Sumber Data

Menurut Lofland dalam Moleong (2007;157), sumber data utama dalam penelitian kualitatif adalah berasal dari informan yang berupa kata-kata dan tindakan, selebihnya adalah data tambahan seperti dokumen dan lain-lain. Sumber data adalah tempat penelitian dapat menemukan data dan informasi yang diperlukan berkenaan dengan penelitian ini yang diperlukan melalui informasi, peristiwa dan dokumen.

Yang dimaksud sumber data dalam penelitian ini adalah subyek dimana data diperoleh dari informasi yang diperlukan berkenaan dengan penelitian ini yang diperoleh melalui informan, peristiwa dan dokumen, yaitu :

1. Informan

memberikan data yang benar-benar relevan dan komprehensif dengan masalah penelitian. Sedangkan informan yang selanjutnya diminta pula untuk menunjuk orang lain yang dapat memberikan informasi dan seterusnya. Adapun informan dalam penelitian awal ini adalah Bapak Soeprapto selaku Kepala Lurah Taman dan diteruskan kepada petugas pemungut dan wajib pajak di wilayah Kelurahan Taman.

2. Tempat atau peristiwa

Tempat atau peristiwa yang dimana fenomena itu terjadi atau yang pernah terjadi berkaitan dengan fokus penelitian, tentang bagaimana Implementasi Kebijakan Pemungutan Pajak Bumi dan Bangunan di Kelurahan Taman.

3. Dokumen

Dokumen disini adalah dipakai sebagai sumber data lain yang sifatnya melengkapi data utama yang relevan dengan masalah dan fokus penelitian, seperti data demografi dan monografi di lokasi penelitian.

3.5 Teknik Pengumpulan Data

Data merupakan bagian terpenting dalam penelitian, karena hakekat dari peneliti adalah mencarai data yang nantinya diinterpertasikan dan dianalisis dalam penelitian kebijakan pengumpulan data diperlukan suatu teknik untuk memudahkan dalam upaya-upaya mengumpulkan data di lapangan.

a) Wawancara atau interview

Menurut Lincoln dan Guba dalam Moleong (2007 : 186), wawancara adalah percakapan dengan maksud tertentu dan dilakukan oleh dua pihak yaitu pewawancara (interviewer) yang mengajukan pertanyaan dan terwawancara (interview) yang memberikan jawaban atas pertanyaan tersebut

Wawancara jenis ini tidak dilaksanakan dengan struktur ketat, tetapi dengan pertanyaan yang semakin memfokus pada permasalahan sehingga informasi yang dikumpulkan cukup mendalam. Kelonggaran semacam ini mampu mendapatkan kejujuran informan untuk memberikan informasi yang sebenarnya, terutama yang berkenaan dengan perasaan, sikap, dan pandangan mereka terhadap pelaksanaan kerjanya. Teknik wawancara semacam ini dilakukan dengan semua informan yang ada pada lokasi peneliti terutama untuk mendapat data valid guna menjawab permasalahan penelitian.

Dalam penelitian ini yang diwawancarai adalah : 1. Lurah Taman

2. Petugas Pemungut 3. Wajib Pajak

b) Pengamatan atau Observasi

kenyataan-kenyataan yang ada di lapangan, dengan melakukan pencatatan-pencatatan tentang hal-hal yang berkaitan dengan Implementasi Kebijakan Pemungutan Pajak Bumi dan Bangunan.

c) Dokumentasi

Teknik dokumentasi dilakukan untuk mendapat data sekunder yang dilaksanakan dengan cara mengumpulkan data dari berbagai dokumen, baik yang berupa buku laporan, peraturan-peraturan serta dokumen-dokumen tertulis.

3.6 Analisis Data

Menurut Sugiyono (2005 : 85), analisis data adalah proses mencari dan menyusun secara sistematis data yang diperoleh dari hasil wawancara catatan laporan, dan dokumen, dengan cara mengorganisasikan data ke dalam kategori, menjabarkan kedalam unit-unit, melkuakan sintesa, menyusun kedalam pola, memilih mana yang penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain.

jalan mengabstraksikan secara teliti setiap informasi yang diperoleh di lapangan, sehingga diharapkan dapat diperoleh kesimpulan yang memadai.

Menurut Miles dan Huberman (1992 : 16) teknik analisis data kualitatif meliputi tiga unsur alur kegiatan sebagai sesuatu yang terjadi pada saat sebelum, selama, dan sesudah pengumpulan data dalam bentuk sejajar untuk membangun suatu analisis, yaitu pengumpulan data, reduksi data, penyajian data, dan penarikan kesimpulan / verifikasi.

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis dengan menggunakan model interaktif (interactif model of analysis) yang dikembangkan oleh Miles dan Huberman (2007 : 15-21). Dalam model ini terdapat empat komponen analisis, yaitu sebagai berikut :

a) Pengumpulan Data

Data yang dikumpulkan merupakan data yang berupa kata-kata dan bukan angka-angka. Data tersebut dikumpulkan melalui observasi, wawancara, dokumentasi.

b) Reduksi Data

nantinya akan direduksi, dirangkai, difokuskan pada hal-hal yang berkaitan dengan penelitian kemudian dicari tema atau pola (melalui proses penyuntingan, pemberian kode dan pembuatan tabel).

c) Penyajian Data

Penyajian data merupakan sekumpulan informasi yang telah tersusun secara terpadu dan sudah dipahami yang member kemungkinan adanya penarikan kesimpulan dan mengambil tindakan.

d) Penarikan Kesimpulan atau Verifikasi

Proses analisis data secara interaktif ini dapat disajikan dalam bentuk skema sebagai berikut :

Gambar 2 Analisis Data

Pengumpulan Data

Reduksi Data

Penyajian Data

Kesimpulan dan Verifikasi

Sumber : Miles dan Huberman (1992 : 20)

3.7 Keabsahan Data

Menurut Moleong (2007 : 324), untuk menetapkan keabsahan (trustworthiness) data diperlukan teknik pemeriksaan. Pelaksanaan teknik pemeriksaan didasarkan atas sejumlah kriteria tertentu. Ada 4 (empat) kriteria yang digunakan, yaitu :

1. Derajat Kepercayaan (Credibility)

kepercayaan penemuannya dapat dicapai dan, mempetunjukkan derajat kepercayaan hasil-hasil penemuan dengan jalan pembuktian oleh peneliti pada kenyataaan ganda yang sedang diteliti.

2. Keteralihan (transferality)

Keteralihan sebagai persoalan empiris bergantung pada kesamaan antara konteks pengirim dan penerima. Untuk melakukan penglihan tersebut seorang peneliti hendaknya mencari dan mengumpulkan kejadian empiris tentang kesamaan konteks dengan demikian peneliti bertanggung jawab untuk menyediakan data deskriptif secukupnya jika ia ingin membuat keputusan tentang pengalihan tersebut. Untuk keperluan itu peneliti harus melakukan penelitian kecil untuk memastikan usaha memverifikasi tersebut. 3. Kebergantungan (dependability)

lebih luas daripada reliabilitas. Hal tersebut disebabkan oleh peninjauannya dari segi bahwa konsep itu memperhitungkan segala-galanya, yaitu yang ada pada reliabilitas itu sendiri ditambah faktor-faktor lainnya yang bersangkutan.

4. Kepastian (confirmability)

Kepastian berasal dari konsep objektivitas menurut nonkualitatif. Nonkualitatif menetapkan objektivitas dari segi kesepakatan antar subjek. Disini pemastian bahwa sesuatu itu objektif atau tidak bergantung pada persetujuan beberapa orang terhadap pandangan, pendapat, dan penemuan seseorang. Dapatlah dikatakan bahwa pengalaman seseorang itu subjektif sedangkan jika disepakati oleh beberapa orang atau banyak orang, barulah dapat dikatakan objektif. Hal itu digali dari pengertian bahwa jika sesuatu itu objektif, berarti dapat dipercaya, faktual dan dapat dipastikan .

Berdasarkan hal tersebut diatas, jelaslah bahwa data yang diperoleh di lapangan tidak dibuktikan dengan angka-angka tetapi berisikan uraian-uraian sahingga menggambarkan hasil yang sesuai dengan data yang telah dianalisa kemudian diinterpertasikan. Masalah yang dihadapi diuraikan dengan berpatokan pada teori-teori serta temuan yang diperoleh pada saat penelitian tersebut, kemudian dicarikan kesimpulan dan jalan pemecahannya.

4.1 Gambaran Umum Obyek Penelitian 4.1.1 Letak Geografis

Kelurahan Taman terletak di Kecamatan Taman Kabupaten Sidoarjo. Bila dilihat dari luasnya Kelurahan Taman maka sesuai dengan data yang tertulis dalam monografi Kelurahan Taman seluas 74.160 Ha. Tanah tersebut meliputi tanah kering yaitu pekarangan. Tanah-tanah di Kelurahan Taman diperuntukkan untuk jalan, sawah, dan ladang, bangunan umum, pemukiman / perumahan, perkuburan, lain-lain. Sedangkan penggunaannya untuk industri, pertokoan, atau perdagangan, tanah wakaf dan tanah sawah.

Adapun batas-batas wilayah Kelurahan Taman, jika dilihat dari letak geografisnya adalah sebagai berikut :

a. Sebelah Utara : Desa Kalijaten, Bebekan, Ketegan. b. Sebelah Selatan : Desa Kedung Turi, Geluran. c. Sebelah Barat : Desa Geluran.

d. Sebelah Timur : Desa Kedung Turi.

51

Selanjutnya mengenai orbitasi (jarak dari pusat pemerintahan desa/kelurahan) jika dilihat dari letak geografisnya adalah sebagai berikut :

a. Jarak dari pusat pemerintahan Kecamatan : 1,0 Km. b. Jarak dari Ibukota Kabupaten : 14 Km. c. Jarak dari Ibukota Negara : 806 Km.

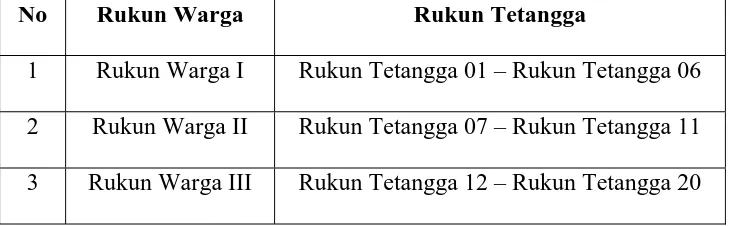

[image:61.595.141.506.376.489.2]Di Wilayah Kelurahan Taman memiliki Tiga Rukun Warga serta dua puluh Rukun Tetangga yang terbagi seperti pada table berikut :

Tabel 4.1

Pembagian Wilayah berdasarkan Rukun Warga serta rukun Tetangga

No Rukun Warga Rukun Tetangga

1 Rukun Warga I Rukun Tetangga 01 – Rukun Tetangga 06 2 Rukun Warga II Rukun Tetangga 07 – Rukun Tetangga 11 3 Rukun Warga III Rukun Tetangga 12 – Rukun Tetangga 20 Sumber : Monografi Kelurahan Taman Tahun 2009

Dari tabel di atas dapat diketahui bahwa di wilayah rukun warga III memiliki jumlah rukun tetangga yang paing banyak. Hal ini dikarenakan pada wilayah rukun warga III merupakan wilayah dengan jumlah masyarakat yang paling padat di wilayah Kelurahan Taman.

4.1.2 Visi Misi dan MOTTO Kelurahan Taman a. Visi

Pelayanan semakin berkualitas, masyarakat merasa puas.

b. Misi

Meningkatkan kualitas kinerja dan menghormati budaya kerja dengan kesabaran dan keikhlasan dalam memberikan pelayanan kepada masyarakat.

c. MOTTO

Cepat, mudah, terjangkau, terukur dan berkualitas dalam pelayanan.

4.1.3 Keadaan Penduduk

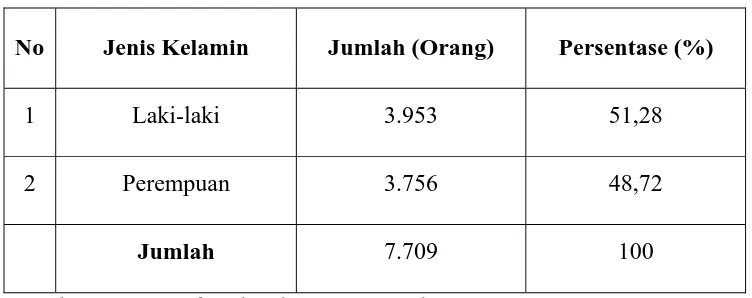

[image:62.595.142.518.482.631.2]Jumlah penduduk Kelurahan Taman Kabupaten Sidoarjo sampai dengan tahun 2009 adalah 7.709 jiwa, apabila dihitung berdasarkan Kepala Keluarga (KK) maka 5.076 KK yang terdiri 3.953 laki-laki dan 3.756 perempuan, sebagaimana tercantum dalam tabel dibawah ini :

Tabel 4.2

Jumlah Penduduk Kelurahan Taman berdasarkan Jenis Kelamin

No Jenis Kelamin Jumlah (Orang) Persentase (%)

1 Laki-laki 3.953 51,28

2 Perempuan 3.756 48,72

Jumlah 7.709 100

Sumber: Monografi Kelurahan Taman Tahun 2009

Berdasarkan tabel diatas, maka dapat diketahui bahwa jumlah penduduk laki-laki lebih banyak daripada penduduk perempuan, hal ini karena tingkat kelahiran di setiap kepala keluarga di Kelurahan Taman

didominasi oleh jenis kelamin laki-laki serta disebabkan juga karena adanya faktor genetik.

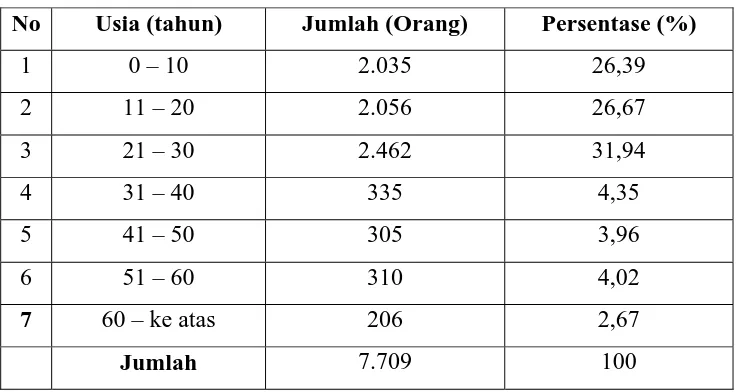

[image:63.595.149.518.289.485.2]Selanjutnya akan diuraikan data jumlah penduduk Kelurahan Taman berdasarkan usia sebagaimana tercantum dalam tabel sebagai berikut :

Tabel 4.3

Jumlah Penduduk Kelurahan Taman Berdasarkan Usia

No Usia (tahun) Jumlah (Orang) Persentase (%)

1 0 – 10 2.035 26,39

2 11 – 20 2.056 26,67

3 21 – 30 2.462 31,94

4 31 – 40 335 4,35

5 41 – 50 305 3,96

6 51 – 60 310 4,02

7 60 – ke atas 206 2,67

Jumlah 7.709 100

Sumber: Monografi Kelurahan Taman Tahun 2009

Berdasarkan data tabel diatas jumlah penduduk Kecamatan Taman berdasarkan usia dapat diketahui bahwa usia paling banyak pada usia 21 – 30 tahun, sedangkan usia paling sedikit pada usia 60 – ke atas tahun. hal ini karena usia 21 – 30 tahun adalah usia produktif.

4.1.4 Status Sosial Ekonomi

Status sosial ekonomi disini meliputi pendidikan dan pendapatan. Untuk mendapatkan gambaran tentang status sosial ekonomi penduduk Kelurahan Taman, maka dapat dilihat tingkat pendidikan dan mata

pencaharian penduduk Kelurahan Taman yang dapat dilihat dalam tabel sebagai berikut :

Tabel 4.4

Jumlah Penduduk Kelurahan Taman Berdasarkan Pendidikan

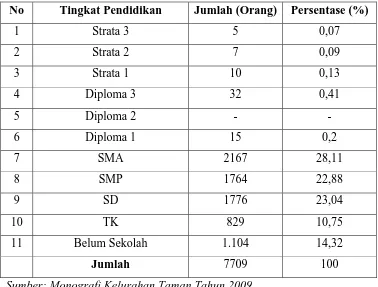

No Tingkat Pendidikan Jumlah (Orang) Persentase (%)

1 Strata 3 5 0,07

2 Strata 2 7 0,09

3 Strata 1 10 0,13

4 Diploma 3 32 0,41

5 Diploma 2 - -

6 Diploma 1 15 0,2

7 SMA 2167 28,11

8 SMP 1764 22,88

9 SD 1776 23,04

10 TK 829 10,75

11 Belum Sekolah 1.104 14,32

Jumlah 7709 100

Sumber: Monografi Kelurahan Taman Tahun 2009

Berdasarkan data tabel diatas terlihat bahwa tingkat pendidikan penduduk di Kelurahan Taman yang paling banyak adalah lulusan SMA, sedangkan tingkat pendidikan yang paling sedikit adalah Sarjana (S1–S3). Hal ini dikarenakan penduduk kelurahan merasa bahwa hanya dengan tingkat pendidikan SMA sudah mampu memberikan mereka kesempatan pekerjaan yang sebagian besar sebagai karyawan.

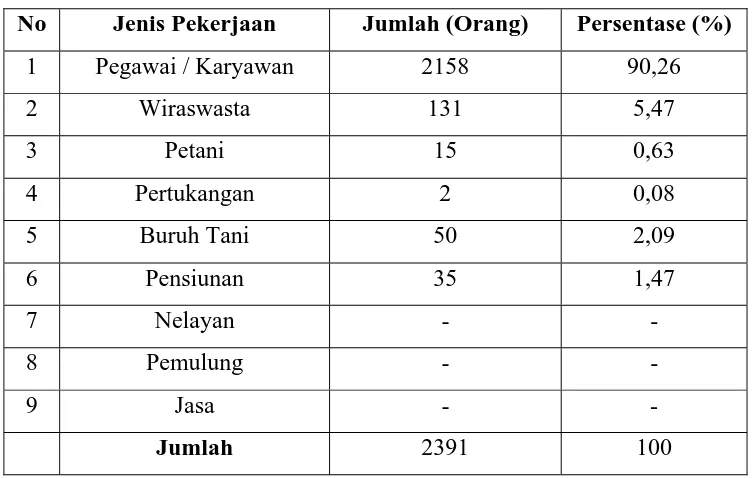

Berikutnya akan diuraikan data Jumlah penduduk Kelurahan Taman berdasarkan mata pencaharian sebagaimana tercantum dalam tabel sebagai berikut:

Tabel 4.5

Jumlah Penduduk Kelurahan Taman Berdasarkan Mata Pencaharian

No Jenis Pekerjaan Jumlah (Orang) Persentase (%)

1 Pegawai / Karyawan 2158 90,26

2 Wiraswasta 131 5,47

3 Petani 15 0,63

4 Pertukangan 2 0,08

5 Buruh Tani 50 2,09

6 Pensiunan 35 1,47

7 Nelayan - -

8 Pemulung - -

9 Jasa - -

Jumlah 2391 100

Sumber: Monografi Kelurahan Taman Tahun 2009

Berdasarkan data tabel diatas bahwa jumlah penduduk Kelurahan Taman dengan mata pencaharian sebagai Pegawai / Karyawan adalah paling tinggi. Sedangkan yang terendah adalah mata pencaharian pertukangan. Hal ini dikarenakan mayoritas penduduk Kelurahan Taman berprofesi sebagai Pegawai Negeri Sipil (PNS) dan Karyawan Swasta.

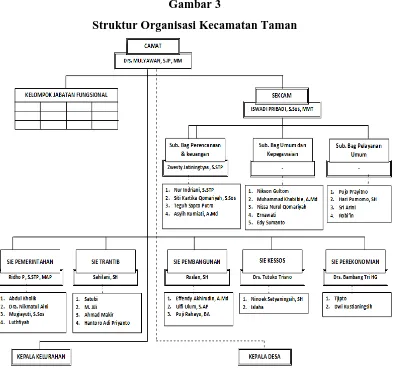

4.1.5 Struktur Organisasi Kecamatan Taman

Struktur organisasi sangat diperlukan oleh setiap organisasi untuk dapat menciptakan suasana kerja yang harmonis diantara organisasi yang bersifat luwes dan fleksibel sehingga dapat mengatur pembagian kerja agar berjalan sesuai dengan tugas, tanggung jawab dan wewenangnya masing – masing.

[image:66.595.117.513.365.734.2]Untuk lebih jelasnya dapat dilihat dalam bagan struktur organisasi beserta nama pegawai Kecamatan Taman Kabupaten Sidoarjo sebaggi berikut :

Gambar 3

Struktur Organisasi Kecamatan Taman

Sumber : Kecamatan Taman Tahun 2010

4.1.6 Tugas Pokok dan Fungsi Kecamatan Taman

Tugas pokok dan fungsi setiap Pegawai Kecamatan adalah : 1. Camat

Menyelenggarakan urusan pemerintahan dan melaksanakan kewenangan yang dilimpahkan oleh Bupati untuk menangani sebagian urusan otonomi daerah dan agar penyelenggaraan urusan pemerintahan di tingkat kecamatan berjalan lancar.

2. Sekcam

Membantu Camat dalam penyelenggaraan pemerintahan, meliputi : penyusunan, perencanaan, pelaporan, ketatausahaan, kepegawaian keuangan dan pelayanan umum; Mengkoordinasikan pelaksanaan tugas-tugas seksi.

3. Kasi Pemerintahan

a. Penyusunan rencana program dan petunjuk teknis dibidang urusan pemerintahan

b. Pelaksanaan program dan petunjuk teknis di bidang urusan pemerintahan

c. Pelaksanaan koordinasi dan kerjasama dengan lembaga dan instansi lain dibidang urusan pemerintahan

d. Pelaksanaan pengawasan, pengendalian, evaluasi dan pelaporan pelaksanaan tugas

e. Pelaksanaan tugas lain yang diberikan oleh Camat sesuai dengan bidang tugasnya.

4. Kasi Pembangunan Fisik

a. Penyusunan rencana program dan petunjuk teknis dibidang urusan pembangunan fisik

b. Pelaksanaan program dan petunjuk teknis di bidang urusan pembangunan fisik

c. Pelaksanaan koordinasi dan kerjasama dengan lembaga dan instansi lain dibidang urusan pembangunan fisik

d. Pelaksanaan pengawasan, pengendalian, evaluasi dan pelaporan pelaksanaan tugas

e. Pelaksanaan tugas lain yang diberikan oleh Camat sesuai dengan bidang tugasnya.

5. Kasi Kesejahteraan Sosial

a. Penyusunan rencana program dan petunjuk teknis dibidang urusan kesejahteraan sosial

b. Pelaksanaan program dan petunjuk teknis di bidang urusan kesejahteraan sosial

c. Pelaksanaan koordinasi dan kerjasama dengan lembaga dan instansi lain dibidang urusan kesejahteraan social

d. Pelaksanaan pengawasan, pengendalian, evaluasi dan pelaporan pelaksanaan tugas

e. Pelaksanaan tugas lain yang diberikan oleh Camat sesuai dengan bidang tugasnya.

6. Kasi Ketentraman dan Ketertiban

a. Penyusunan rencana program dan petunjuk teknis dibidang urusan ketentraman dan ketertiban

b. Pelaksanaan program dan petunjuk teknis di bidang urusan ketentraman dan ketertiban

c. Pelaksanaan koordinasi dan kerjasama dengan lembaga dan instansi lain dibidang urusan ketentraman dan ketertiban

d. Pelaksanaan pengawasan, pengendalian, evaluasi dan pelaporan pelaksanaan tugas

e. Pelaksanaan tugas lain yang diberikan oleh Camat sesuai dengan bidang tugasnya.

7. Kasi Perekonomian

a. Penyusunan rencana program dan petunjuk teknis dibidang urusan perekonomian

b. Pelaksanaan program dan petunjuk teknis di bidang urusan perekonomian

c. Pelaksanaan koordinasi dan kerjasama dengan lembaga dan instansi lain dibidang urusan perekonomian

d. Pelaksanaan pengawasan, pengendalian, evaluasi dan pelaporan pelaksanaan tugas

e. Pelaksanaan tugas lain yang diberikan oleh Camat sesuai dengan bidang tugasnya.

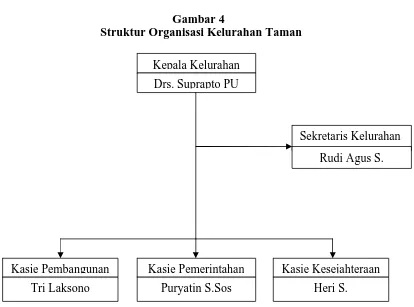

4.1.7 Struktur Organisasi Kelurahan Taman

Struktur organisasi sangat diperlukan oleh setiap organisasi untuk dapat menciptakan suasana kerja yang harmonis diantara organisasi yang bersifat luwes dan fleksibel sehingga dapat mengatur pembagian kerja agar berjalan sesuai dengan tugas, tanggung jawab dan wewenangnya masing – masing.

[image:70.595.121.535.364.671.2]Untuk lebih jelasnya dapat dilihat dalam bagan struktur organisasi beserta nama pegawai Kelurahan Taman kecamatan Taman Kabupaten Sidoarjo sebaggi berikut :

Gambar 4

Struktur Organisasi Kelurahan Taman

Kepala Kelurahan Kasie Pembangunan Tri Laksono Kasie Pemerintahan Puryatin S.Sos Kasie Kesejahteraan Heri S.

Rudi Agus S. Sekretaris Kelurahan Drs. Suprapto PU

Sumber : Kelurahan Taman Tahun 2009

4.1.8 Tugas Pokok dan Fungsi Kelurahan Taman

Tugas pokok dan fungsi setiap Pegawai Kelurahan adalah : 1. Lurah

Mempunyai tugas melaksanakan sebagian kewenangan pemerintah yang dilimpahkan oleh Camat dengan Fungsi :

a. Pelaksanaan tugas-tugas pemerintahan yang dilimpahkan oleh Camat.

b. Pengkoordinasian dan pelaksanaan terhadap jalannya pemerintahan Kelurahan, pembangunan, dan pembinaan masyarakat yang menjadi tanggung jawabnya.

c. Peningkatan partisipasi dan swadaya gotong royong masyarakat. d. Penyusunan program pembinaan administrasi ketatausahaan dan

rumah tangga. 2. Sekretaris Lurah

Mempunyai tugas membantu Kepala Kelurahan dibidang pembinaan administrasi dan memberikan pelayanan teknis administrasi kepada seluruh satuan organisasi perangkat kelurahan, dengan fungsi :

a. Penyusunan perencanaan, pengendalian, dan penyiapan bahan untuk pengevaluasi pelaksanaannya.

b. Pengelolaan urusan keuangan.

c. Pengelolaan tata usaha umum, tata usaha kepegawaian, serta tata usaha perlengkapan.

d. Pelak