SKRIPSI

ANALISIS FAKTOR- FAKTOR YANG MEMPENGARUHI YIELD OBLIGASI (STUDI EMPIRIS PADA BANK

PEMBANGUNAN DAERAH PERIODE 2011-2015)

OLEH

ASTRIA 130501078

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN

2017

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS DEPARTEMEN EKONOMI PEMBANGUNAN

PERSETUJUAN PERCETAKAN

Nama : Astria

NIM : 130501078

Departemen : Ekonomi Pembangunan Konsentrasi : Ekonomi Perbankan

Judul Skripsi : Analisis Faktor- Faktor yang Mempengaruhi Yield

Obligasi (Studi Empiris Pada Bank Pembangunan

Daerah Periode 2011-2015)

Tanggal, Ketua Program Studi

Drs. Coki Ahmad Syahwier Hsb, MP NIP.19590912 198703 1003

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS DEPARTEMEN EKONOMI PEMBANGUNAN

PERSETUJUAN

Nama : Astria

NIM : 130501078

Departemen : Ekonomi Pembangunan Konsentrasi : Ekonomi Perbankan

Judul Skripsi : Analisis Faktor- Faktor yang Mempengaruhi Yield Obligasi (Studi Empiris Pada Bank Pembangunan Daerah Periode 2011-2015)

Tanggal, Pembimbing,

Syarief Fauzie, SE, M.Ak, Ak NIP. 19750909 200801 1 012

Penguji I, Penguji II,

Wahyu Ario Pratomo, SE, M.Ec Inggrita Gusti Sari Nst, SE, M.Si NIP. 19730408 199802 1 001 NIP. 19830720 200604 2 003

LEMBAR PERNYATAAN

Saya yang bertandatangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Faktor- Faktor yang Mempengaruhi Yield Obligasi (Studi Empiris Pada Bank Pembangunan Daerah Periode 2011- 2015)” adalah benar hasil karya tulis saya sendiri yang disusun berdasarkan hasil penelitian, pemikiran dan pemaparan saya sendiri sebagai tugas akademik guna mendapatkan gelar strata satu pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan pedoman karya ilmiah. Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Maret 2017

Astria

ABSTRAK

Penelitian ini berjudul “Analisis Faktor-faktor yang Mempengaruhi Yield Obligasi (Studi Empiris Pada Bank Pembangunan Daerah Periode 2011-2015).”

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh Pertumbuhan Produk Domestik Regional Bruto, inflasi, Return On Equity dan Debt to Equity Ratio terhadap yield to maturity obligasi.

Penelitian ini menggunakan metode FEM (Fixed Effect Model) melalui uji Hausman dari data panel yang diolah menggunakan Eviews. Sampel penelitian ini terdiri dari 8 Bank Pembangunan Daerah yang menerbitkan obligasi selama periode 2011-2015.

Hasil dari estimasi menunjukkan bahwa variabel inflasi dan DER berpengaruh positif terhadap yield to maturity obligasi, sedangkan pertumbuhan PDRB dan ROE berpengaruh negatif terhadap yield to maturity obligasi.

Kata kunci : Yield to maturity, pertumbuhan PDRB, inflasi, ROE, DER

ABSTRACT

This study entitled "Analysis of Factors Affecting Yield Bond (Empirical Study On Regional Development Bank Period 2011-2015)." The purpose of this study was to determine the effect of growth in Gross Domestic Product, inflation, Return On Equity and Debt to Equity Ratio the yield to maturity of the bonds.

This study uses FEM (Fixed Effect Model) through the Hausman test of panel data is processed using Eviews. The research sample consisted of eight Regional Development Bank issued bonds during the period 2011-2015.

The results of the estimation indicate that the variable inflation and DER positive effect on the yield to maturity of bonds, while the GDP growth and ROE negative effect on yield to maturity of the bonds.

Keywords: Yield to maturity, GDP growth, inflation, ROE, DER

KATA PENGANTAR

Bismillahirrahmanirrahim

Alhamdulillah, puji syukur kehadirat Allah SWT, karena berkat rahmat dan karunia-Nya penulis telah dapat menyelesaikan skripsi ini dengan baik.

Shalawat dan salam, penulis sanjungkan keharibaan Nabi besar Muhammad SAW. Dalam skripsi ini penulis menyadari bahwa banyaknya bantuan serta dorongan dari pihak lain.

Skripsi ini berjudul “Analisis Faktor- faktor yang Mempengaruhi Yield Obligasi (Studi Empiris Pada Bank Pembangunan Daerah)”. Diajukan untuk memenuhi salah satu syarat perkuliahan dijenjang Strata-1 dalam rangka meraih gelar Sarjana Ekonomi Jurusan Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Pada kesempatan ini, penulis ingin mengucapkan terima kasih yang sebesarnya kepada orangtua penulis yang tercinta Ibunda Neti Kesuma yang telah membesarkan penulis, dan mendidiknya penuh dengan kasih sayang dan kesabaran demi keberhasilan penulis. Penulis juga mengucapkan terimakasih kepada pihak- pihak yang telah membantu dan memberikan bimbingan dalam penyelesaian skripsi ini yaitu kepada:

1 . Bapak Prof. Dr. Ramli, S.E ,M.S., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2 . Bapak Coki Ahmad Syahwier Hasibuan, MP selaku Ketua Program studi

S1 Ekonomi Pembangunan dan Ibu Inggrita Gusti Sari Nasution, SE, M.Si selaku Sekretaris Program Studi S1 Ekonomi Pembangunan, Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara serta selaku dosen penguji II saya yang telah memberikan saran dalam penulisan ini.

3. Bapak Syarief Fauzie, SE, M.Ak, Ak selaku dosen pembimbing saya yang telah membimbing saya dan memberikan ilmu serta saran-saran untuk menyelesaikan penulisan ini.

4 . Bapak dan Bapak Wahyu Ario Pratomo, S.E, M.Ec selaku Dosen Penguji I saya yang telah memberi saran-saran dalam penulisan ini.

5 . Seluruh Dosen Pengajar dan Staff Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, khususnya Departemen Ekonomi Pembangunan untuk segala jasa-jasanya selama perkuliahan.

6. Teman-teman seperjuangan saya yang tak henti-hentinya saling memberikan semangat.

7. Seluruh teman-teman Program Studi S-1 Ekonomi Pembangunan angkatan 2013 Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah mendukung dan memberikan kiritik dan sarannya selama penulisan skripi ini.

8. Kepada seluruh pihak yang telah membantu baik secara langsung maupun tidak langsung dalam penulisan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kata sempurna, oleh karena itu dengan rendah hati penulis mengaharapkan kritik dan saran yang bersifat konstruktif demi kesempurnaan di masa yang akan datang.

Akhir kata, semoga Allah SWT senantiasa memberikan rahmatnya kepada kita dan semoga skripsi ini dengan segala kekurangannya bermanfaat bagi pembaca dan penulis maupun untuk penelitian selanjutnya.

Medan, Maret 2017

Penulis

Astria

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA 2.1 Teori Fundamental ... 11

2.2 Obligasi ... ... 14

2.3 Risiko Obligasi ... 15

2.4 Yield Obligasi ... 17

2.5 Pertumbuhan Produk Domestik Regional Bruto ... 19

2.6 Inflasi ... 20

2.7 Return On Equity ... 21

2.8 Debt To Equity Ratio ... 22

2.9 Penelitian Terdahulu ... 23

2.10 Kerangka Konseptual ... 25

2.11 Hipotesis Penelitian ... 31

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 32

3.2 Tempat dan Waktu Penelitian ... 32

3.3 Batasan Operasional ... 32

3.4 Definisi Operasional dan Skala Pengukuran Variabel ... 33

3.5 Populasi dan Sampel ... 35

3.6 Jenis dan Sumber Data ... 36

3.7 Metode Pengumpulan data ... 37

3.8 Statistik Deskriptif ... 37

3.9 Metode Analisis Data Panel ... 38

3.11 Pemilihan Model Data Panel ... 39

3.11.1 Uji Hausman (Hasuman Test) ... 39

3.12 Pengujian Hipotesis ... 40

3.12.1 Uji Signifikan Simultan (Uji F) ... 40

3.12.2 Uji Signifikan Parameter Individual (Uji t) ... 41

3.12.3 Uji Koefisien Determinasi ... 42

BAB IV HASIL DAN PEMBAHASAN 4.1 Deskriptif Objek Penelitian ... 43

4.2 Analisis Deskriptif ... 43

4.3 Uji Hausman ... 46

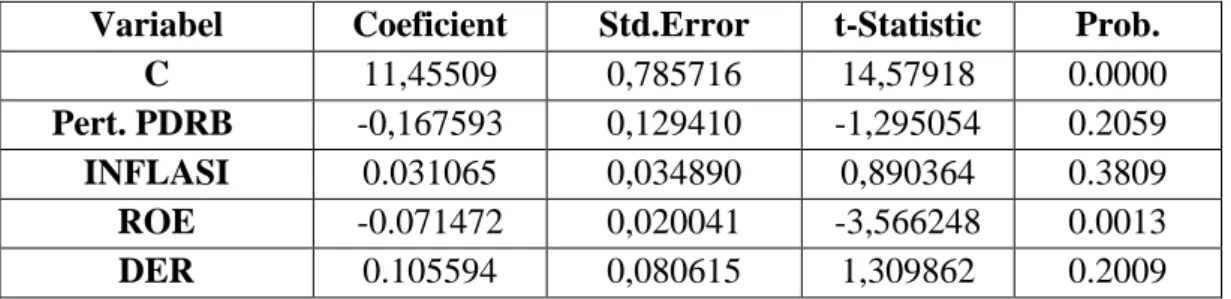

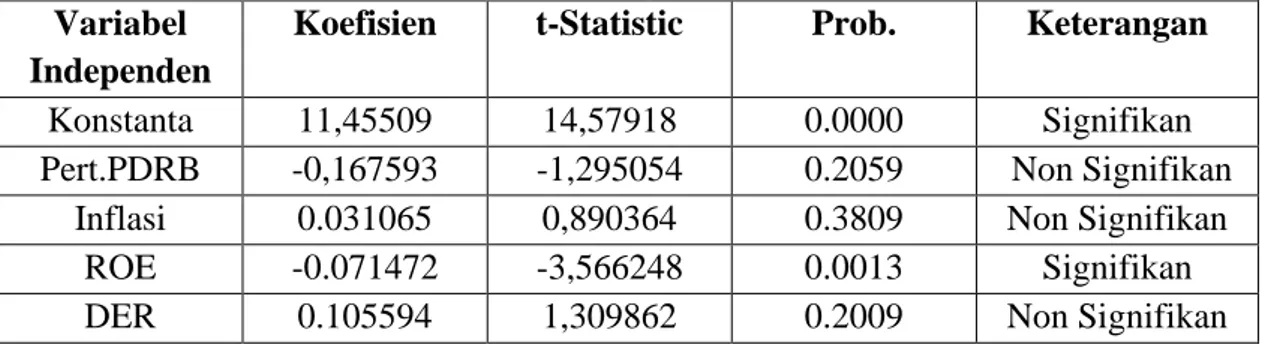

4.4 Hasil Model Estimasi ... 47

4.5 Pengujian Hipotesis ... 50

4.5.1 Uji Hipotesis Simultan (Uji F) ... 50

4.5.2 Uji Koefisien Determinasi (Uji R2) ... 50

4.5.3 Uji Hipotesis Parsial ... 51

4.6 Pembahasan ... 53

4.6.1 Pengaruh Pertumbuhan PDRB terhadap Yield to Maturity ... 53

4.6.2 Pengaruh Inflasi terhadap Yield to Maturity ... 54

4.6.3 Pengaruh Return on Equity terhadap Yield to Maturity ... 54

4.6.4 Pengaruh Debt to Equity Ratio terhadap Yield to Maturity ... 55

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 57

5.2 Keterbatasan Penelitian ... 58

5.3 Saran ... 59

DAFTAR PUSTAKA ... 61

LAMPIRAN ... 66

DAFTAR TABEL No. Tabel

Judul Halaman 1.1 Daftar Obligasi yang Diterbitkan BPD Periode 2011-

2015 ... 3

2.1 Penelitian Terdahulu ... 23

3.1 Daftar Sampel Bank ... 36

4.1 Analisis Deskriptif ... 44

4.2 Uji Hausman ... 46

4.3 Koefisien Variabel ... 47

4.4 Hasil Uji Hipotesis Simultan ... 50

4.5 Koefisien Determinasi ... 51

4.6 Hasil Uji t ... 51

DAFTAR GAMBAR

No. Gambar Judul Halaman 2.1 Kerangka Konseptual penelitian ... .. 26

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Populasi dan Sampel Penelitian ... 67

2 Data Penelitian ... 69

3 Hasil Uji Statistik Deskriptif ... 71

4 Hasil Uji Hausman ... 72

5 Hasil Estimasi Fixed Effect Model ... 73

BAB I

PENDAHULUAN

1.1 Latar Belakang

Perekonomian Indonesia memerlukan dana investasi yang sangat besar agar mampu menciptakan kesempatan kerja baru untuk meningkatkan taraf kehidupan masyarakat. Oleh karena itu keterbatasan sumber-sumber moneter pemerintah mengharapkan sekitar 77% dari kebutuhan investasi ini berasal dari sektor swasta. Keadaan seperti ini memberikan tantangan bagi pasar modal Indonesia untuk lebih mampu berperan sebagai mediator yang efektif antara pihak-pihak yang memerlukan dana investasi dengan pihak yang mau menanamkan modalnya melalui pasar modal .

Menurut Bursa Efek Indonesia (2010), pasar modal merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik surat utang (obligasi), saham, reksa dana, instrumen derivatif maupun instrumen lainnya. Pasar modal dan perbankan merupakan dua unsur yang memegang peranan penting dalam sistem keuangan dan perekonomian makro suatu negara. Di samping itu, kedua unsur tersebut juga mempunyai karakteristik yang sama yaitu mudah rentan terhadap perubahan yang terjadi di bidang lainnya, seperti sosial, politik dan keamanan di dalam negeri maupun luar negeri. Bank Pembangunan Daerah (BPD) sebagai salah satu bank yang ada pada sistem perbankan nasional memiliki fungsi dan peran yang signifikan dalam konteks

pembangunan ekonomi regional karena BPD mampu membuka jaringan pelayanan di daerah-daerah. Undang-Undang No.13 tahun 1962 tentang asas-asas ketentuan BPD mengatakan bahwa BPD berkerja sebagai pengembangan perekonomian daerah dan menggerakkan pembangunan ekonomi daerah untuk menigkatkan taraf kehidupan masyarakat serta menyediakan pembiayaan keuangan pembangunan daerah, menghimpun dana serta melaksanakan dan menyimpan kas daerah di samping menjalankan kegiatan bisnis perbankan (Hasan, Anuar, dan Ismail 2010). BPD hingga saat ini tercatat berjumlah 26 bank tersebar di seluruh Indonesia. Namun belum semua bank yang menerbitkan obligasi. Terdapat delapan BPD yang menerbitkan obligasi selama lima tahun terakhir (2011-2015), yaitu Bank DKI, BJB, Bank Nagari, BPD Sulawesi Utara, BPD NTT, BPD Riau, BPD Sulselbar, dan BPD Sumut.

Investasi dalam surat utang (obligasi) lebih dipilih oleh investor dengan alasan bahwa obligasi menawarkan tingkat pengembalian yang positif dengan pendapatan tetap sehingga obligasi lebih memberikan jaminan dari pada saham.Obligasi secara formal merupakan grup dari debt instrument yang merupakan kontrak dengan sejumlah pembayaran yang tetap dari yang mengeluarkan atau yang memegang obligasi tersebut. Menurut Tandelilin (2010), obligasi jika dilihat dari sisi perusahaan merupakan hutang perusahaan kepada investor (pemegang obligasi), sedangkan jika dilihat dari sisi investor, obligasi perusahaan merupakan klaim dari kreditur kepada emiten dan bukan klaim kepemilikan seperti saham biasa. Obligasi di Indonesia merupakan alternatif bagi

perusahaan yang membutuhkan sumber pendanaan terutama perbankan yang menghadapi kemungkinan berkurangnya likuiditas internal sehingga perbankan semakin gencar menerbitkan obligasi, terutama setelah membaiknya persepsi pasar atas resiko pada industri sekaligus meningkatkan kebutuhan modal bagi lembaga keuangan.

Tabel 1.1

Daftar Obligasi yang Diterbitkan BPD Periode 2011-2015

OBLIGASI JUMLAH (Rp) JANGKA WAKTU

TINGKAT BUNGA

(%)

TANGGAL PENERBITAN

TANGGAL JATUH TEMPO

PERINGKAT (PEFINDO)

NAMA BURSA Obligasi III

Bank SUMUT Tahun 2011

600.000.000.000 5 Tahun 10.12 05-Jul-11 05-Jul-16 A (Single) Bursa Efek Indonesia Obligasi I Bank

RiauKepri Tahun 2011

500.000.000 5 Tahun 10.4 30-Jun-11 08-Jul-16 A (Idn) Bursa Efek Indonesia Obligasi I Bank

Sulselbar Tahun 2011

400.000.000.000 5 Tahun 10.4 12-Mei-11 12-Mei-16 A (Single) Bursa Efek Indonesia Obligasi IV

Bank Sulawesi Utara Tahun 2010

300.000.000.000 5 Tahun 12.00 12-Apr-10 09-Apr-15 A (Idn) Bursa Efek Indonesia Obligasi VI

Bank DKI Tahun 2011

450.000.000.000 5 Tahun 9.90 17-Jun-11 17-Jun-16 AA Bursa Efek Indonesia Obligasi VI

Bank Nagari Tahun 2010

500.000.000.000 5 Tahun 9.875 13-Jan-11 13-Jan-16 A (Idn) Bursa Efek Indonesia Obligasi VII

Bank BJB Tahun 2011

1.724.000.000.000 7 Tahun 10.40 31-Jan-11 09-Feb-18 AA Bursa Efek Indonesia Obligasi I Bank

NTT Tahun 2011

500.000.000.000 7 Tahun 11.5 08-Jul-11 08-Jul-18 A (Idn) Bursa Efek Indonesia Sumber: Situs Bank Pembangunan Daerah, data yang diolah

Seiring dengan pertumbuhan bisnis dan diversifikasi produk, BPD terus berupaya untuk meningkatkan dan memperkuat struktur pendanaan. Untuk memperluas basis pendanaan, BPD mencari pendanaan berjangka panjang melalui

penerbitan obligasi.Berdasarkan tabel 1.1 dapat dilihat bahwa BPD mulai memburu pendanaan melalui penerbitan obligasi. Dana yang diperoleh dari penawaran umum obligasi tersebut setelah dikurangi biaya emisi, digunakan untuk modal kerja dan untuk memperkuat struktur keuangan. Tidak hanya itu, asupan dana segar ini rencananya untuk memperbaiki struktur pendanaan dan hasil perolehan penjualan obligasi akan difokuskan untuk ekspansi usaha melalui penyaluran kredit konsumtif dan kredit mikro. Tujuan investasi dalam bentuk obligasi adalah untuk memperoleh keuntungan jangka pendek maupun jangka panjang dan juga sebagai langkah antisipasi peningkatan inflasi. Namun, penerbitan obligasi perlu memperhatikan fakor eksternal yang dapat mempengaruhi pasar obligasi.

Banyak faktor yang menyebabkan investor lebih tertarik dengan jenis investasi seperti obligasi dibandingkan saham. Pertama, pendapatan yang diberikan oleh obligasi cenderung bersifat tetap, sehingga resiko kerugian yang akan diterima investor rendah. Kedua, apabila suatu perusahaan mengalami kebangkrutan maka secara otomatis investor obligasi akan lebih diutamakan dalam pengembalian dananya dibandingkan dengan pemegang saham. Dalam investasi obligasi, pendapatan atau imbal hasil yang akan didapatkan oleh investor dari hasil penempatan dananya pada obligasi dinamakan yield. Sebagai instrumen investasi, perubahan tingkat imbal hasil (yield) obligasi yang diperoleh investor mengalami perubahan seiring dengan berjalannya waktu. Oleh karena itu, investor

dan emiten harus selalu memperhatikan faktor-faktor yang mempengaruhi yield obligasi tersebut.

Menurut Paisarn (2012), terdapat beberapa faktor yang mempengaruhi yield obligasi yaitu faktor eksternal dan faktor internal perusahaan. Faktor eksternal yang perlu diperhatikan yaitu faktor ekonomi makro seperti pertumbuhan produk domestik regional bruto (PDRB) dan inflasi. Pertumbuhan PDRB diartikan sebagai perkembangan kegiatan dalam perekonomian yang menyebabkan barang dan jasa yang diproduksikan dalam masyarakat bertambah dan kemakmuran masyarakat meningkat. Perubahan kondisi ekonomi seperti meningkatnya PDRB mempunyai pengaruh positif terhadap produk perusahaan.

Dengan meningkatnya penjualan perusahaan, maka kesempatan perusahaan memperoleh keuntungan juga akan semakin meningkat (Tandelilin 2010:212).

PDRB yang meningkat belum tentu dapat meningkatkan investasi. Karena jika PDRB meningkat maka suku bunga akan turun. Ketika suku bunga perbankan diturunkan keinginan masyarakat untuk meminjam dana ke bank akan meningkat.

Selain itu, semakin rendah suku bunga, maka minat masyarakat (investor) dalam berinvestasi (khususnya surat berharga) akan berkurang sebab investor berpandangan bahwa tingkat keuntungan yang akan mereka peroleh di masa yang akan datang dari bunga adalah sangat kecil. Hal ini mengindikasikan bahwa jika investor ingin berinvestasi imbal hasil yang akan diterima akan kecil karena tingkat suku bunga yang rendah. Sehingga pertumbuhan PDRB berpengaruh negatif terhadap yield obligasi. Penelitian tentang pengaruh PDRB terhadap yield

obligasi salah satunya dilakukan oleh Peter Jacobs, dkk. (2011) yang menyatakan bahwa PDB berpengaruh negatif terhadap yield obligasi.

Faktor lain yang dapat mempengaruhi yield obligasi adalah inflasi. Inflasi merupakan suatu keadaan dimana terjadi permintaan yang berlebih terhadap barang-barang secara keseluruhan dalam perekonomian suatu wilayah.

Peningkatan harga barang-barang dan bahan baku akan membuat biaya produksi menjadi tinggi , sehingga akan berpengaruh pada penurunan jumlah permintaan yang berakibat pada penurunan penjualan yang akan mengurangi pendapatan perusahaan. Selanjutnya akan berdampak buruk pada kinerja perusahaan. Inflasi yang fluktuatif akan berdampak pada investasi berbagai sekuritas lainnya termasuk obligasi, sehingga investasi pada surat-surat berharga seperti obligasi dirasa semakin beresiko dan akan mengurangi tingkat pengembalian dari investor.

Dari hasil penelitian yang dilakukan oleh Hadiasman Ibrahim (2008) menunjukkan bahwa terdapat hubungan positif antara inflasi dengan yield obligasi. Pada saat inflasi mengalami peningkatan, kondisi pasar pada saat itu sedang mengalami kenaikan harga secara keseluruhan dan para pelaku industri semakin menghadapi ketidakpastian dalam menjalankan usahanya. Dengan demikian investor akan meminta yield yang lebih tinggi untuk menutupi kerugian dari ketidakpastian tersebut. Namun hal sebaliknya diperoleh dari Linda Naluritha dan Abundanti (2015) yang menyatakan bahwa hasil penelitian variabel inflasi berpengaruh negatif dan tidak signifikan terhadap yield obligasi.

Faktor internal yang digunakan dalam penelitian ini adalah return on equity (ROE) dan debt to equity ratio (DER). ROE adalah rasio yang memperlihatkan sejauh manakah perusahaan mengelola modal sendiri secara efektif, mengukur tingkat keuntungan dari investasi yang telah dilakukan pemilik modal sendiri atau pemegang saham perusahaan (Sawir, 2009:20). ROE termasuk dalam rasio profitabilitas, yaitu rasio yang bertujuan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba selama periode tertentu dan juga memberikan gambaran tentang tingkat efektifitas manajemen dalam melaksanakan kegiatan operasinya. Efektifitas manajemen di sini dilihat dari laba yang dihasilkan terhadap penjualan dari investasi perusahaan. Adanya informasi terkait profitabilitas biasanya digunakan oleh investor untuk menilai kemungkinan investasi dan resikonya, sehingga profitabilitas juga berguna bagi pemegang obligasi untuk menilai keputusan kredit selain digunakan pemegang saham. Besar kecilnya yield obligasi yang ditawarkan oleh emiten kepada investor bisa tergantung dengan kondisi kesehatan atau kinerja perusahaan. Kinerja yang baik mengindikasikan bahwa perusahaan memiliki prospek yang bagus untuk diinvestasikan dengan harapan kemungkinan kegagalan membayar bunga dan pokoknya atas surat utang yang diterbitkan akan rendah. Dufresne, et al. (2001) dalam penelitiannya ROE sering digunakan sebagai proksi dari tingkat kesehatan perusahaan yang dapat mempengaruhi besarnya yield obligasi yang ditawarkan perusahaan tersebut. ROE mengindikasikan kemampuan bank dalam

menghasilkan laba dengan menggunakan ekuitasnya. Semakin besar rasio ini, maka semakin baik kinerja bank.

Rasio solvabilitas yang sering dikaitkan denga yield obligasi adalah debt to equity ratio (DER). DER mencerminkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya yang ditunjukkan oleh beberapa bagian dari modal sendiri yang digunakan untuk membayar hutang. Semakin kecil DER suatu perusahaan, maka semakin baik. Dari pernyataan tersebut dapat disimpulkan bahwa tingkat rasio hutang yang tinggi (DER) akan mempegaruhi tingkat pengembalian (yield) dari ekuitas. Dimana tingkat yield tersebut juga akan mengalami peningkatan. Hasil penelitian yang telah dilakukan oleh Bhoraj dan Sengupta (2003) dan Hadiasman Ibrahim (2008) menunjukkan hasil bahwa DER berpengaruh positif dan signifikan terhadap yield obligasi. Sedangkan penelitian Ayu Purnamawati (2013) menunjukkan hasil bahwa DER tidak berpengaruh terhadap yield to maturity.

Berhubung dengan latar belakang di atas, penulis tertarik untuk meneliti tentang “ Analisis Faktor-Faktor yang Mempengaruhi Yield Obligasi (Studi Empiris Pada Bank Pembangunan Daerah Periode 2011-2015)”. Penelitian ini dilakukan untuk menganalisis pengaruh pertumbuhan PDRB, inflasi, ROE, dan DER terhadap yield obligasi yang diterbitkan BPD. Dalam penelitian ini variabel yang digunakan adalah variabel bebas dan terikat. Variabel bebas terdiri dari:

pertumbuhan PDRB (X1), inflasi (X2), ROE (X3), dan DER (X4). Sedangkan varibel terikatnya adalah yield obligasi.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah di atas dapat diketahui bahwa banyak berbagai faktor, baik eksternal maupun internal yang mempengaruhi yield obligasi pada BPD yang menerbitkan obligasi, di mana faktor-faktor tersebut berpengaruh terhadap naik turunnya yield obligasi. Selain adanya faktor-faktor tersebut, terdapat beberapa perbedaan hasil penelitian yang telah dilakukan oleh para peneliti terdahulu dan menyebabkan adanya research gap pada variabel penelitian terhadap yield obligasi. Oleh karena itu, perlu diteliti kembali faktor-faktor yang mempengaruhi yield obligasi. Adapun pertanyaan penelitian yang dapat dirumuskan dalam penelitian ini adalah:

1. Bagaimanakah pengaruh pertumbuhan PDRB terhadap yield obligasi di BPD yang terdaftar di BEI periode 2011-2015?

2. Bagaimanakah pengaruh inflasi terhadap yield obligasi BPD yang terdaftar di BEI periode 2011-2015?

3. Bagaimanakah pengaruh ROE terhadap yield obligasi BPD yang terdaftar di BEI periode 2011-2015?

4. Bagaimanakah pengaruh DER terhadap yield obligasi BPD yang terdaftar di BEI periode 2011-2015?

5. Apakah pertumbuhan PDRB, inflasi, ROE dan DER secara simultan berpengaruh signifikan terhadap yield obligasi BPD yang terdaftar di BEI periode 2011-2015?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui pengaruh pertumbuhan PDRB terhadap yield obligasi BPD yang terdaftar di BEI periode 2011-2015.

2. Untuk mengetahui pengaruh inflasi terhadap yield obligasi BPD yang terdaftar di BEI periode 2011-2015.

3. Untuk mengetahui pengaruh ROE terhadap yield obligasi BPD yang terdaftar di BEI periode 2011-2015.

4. Untuk mengetahui pengaruh DER terhadap yield obligasi BPD yang terdaftar di BEI periode 2011-2015.

5. Untuk mengetahui pengaruh pertumbuhan PDRB, inflasi, ROE dan DER secara simultan terhadap yield obligasi di BPD yang terdaftar BEI periode 2011-2015.

1.4 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut:

1. Bagi Peneliti, penelitian ini diharapkan dapat menambah pengetahuan dan wawasan mengenai investasi obligasi, khususnya faktor-faktor yang mempengaruhi yield obligasi korporasi.

2. Kalangan Akademis, dengan adanya penelitian ini dapat menjadi bahan studi dan literatur tambahan terhadap penelitian yang sudah ada.

3. Penelitian ini diharapkan dapat digunakan sebagai masukan dalam memberikan informasi untuk mengambil suatu keputusan investasi yang menguntungkan.

BAB II

TINJAUAN PUSTAKA

2.1 Teori Fundamental

Teori yang mendasari penelitian ini adalah analisa fundamental. Robert Ang (1997) dalam Subalno (2009) menyatakan bahwa analisis fundamental pada dasarnya adalah melakukan analisis historis atas kekuatan keuangan dari suatu perusahaan, dimana proses ini sering juga disebut sebagai analisis perusahaan (company analysis). Data historis mencerminkan keadaan keuangan yang telah lalu yang digunakan sebagai dasar untuk memproyeksikan keadaan keuangan perusahaan di masa depan. Dalam company analysis para investor akan mempelajari laporan keuangan perusahaan dengan tujuan untuk menganalisis kinerja perusahaan dengan mengetahui kekuatan dan kelemahan perusahaan,

mengidentifikasi kecenderungan dan mengevaluasi efisiensi operasional serta memahami sifat dasar dan karakter operasional perusahaan.

Analisa fundamental merupakan sebuah analisa sekuritas dengan memakai data-data fundamental serta beberapa faktor eksternal yang mempunyai hubungan dengan sebuah perusahaan atau badan usaha terkait. Maksud dari data fundamental di sini adalah data keuangan, siklus bisnis, data pangsa pasar, dan sejenisnya. Sementara yang dimaksud dengan data eksternal adalah suatu kebijakan pemerintah, inflasi, dan sejenisnya.

Analisa fundamental dapat dibagi menjadi beberapa aspek, yaitu aspek makro ekonomi, aspek industri, dan aspek perusahaan. Dari beberapa aspek tersebut banyak yang mengkaitkannya dengan harga mapun return saham. Namun dalam investasi obligasi aspek tersebut juga mempunyai hubungan atau keterkaitan, terutama pada imbal hasil atau yield obligasi.

Aspek makro ekonomi yang sering digunakan dalam analisa fundamental adalah pertumbuhan Produk Domestik Bruto dan inflasi. Apabila PDRB suatu wilayah mengalami peningkatan maka perekonomian wilayah tersebut mengalami kemajuan. Peningkatan PDRB mempunyai pengaruh positif terhadap daya beli konsumen sehingga dapat meningkatkan permintaan terhadap barang dan jasa yang dihasilkan oleh produsen. Jika PDRB meningkat maka suku bunga akan diturunkan. Hal ini dilakukan untuk menaikkan pertumbuhan kredit agar masyarakat meminjam dana ke bank untuk membuka usaha baru sehingga pengangguran akan berkurang dan pertumbuhan ekonomi akan meningkat.

Namun hal sebaliknya terjadi, jika suku bunga turun minat masyarakat untuk berinvestasi akan berkurang. Karena tingkat keuntungan yang akan mereka peroleh dari bunga di masa yang akan datang akan kecil. Selanjutnya, para investor akan merespon kondisi tersebut sehingga akan berpengaruh terhadap nilai suatu sekuritas.

Indikator makro ekonomi yang kedua, yaitu inflasi. Salah satu cara pemerintah menanggulangi inflasi adalah dengan melakukan kebijakan menaikkan tingkat suku bunga. Dengan menaikkan suku bunga, diharapkan masyarakat akan menabung di bank lebih banyak dan jumlah uang yang beredar akan berkurang. Kenaikan suku bunga yang dilakukan bank Sentral, maka akan direspon oleh para pelaku pasar dan para penanam modal untuk memanfaatkan moment tersebut guna meningkatkan produksi dan menanamkan investasinya.

Jika suku bunga naik, harga obligasi yang beredar di pasar justru akan turun. Ini terjadi karena investor menginginkan imbal hasil (yield) yang tinggi dari obligasi yang ada di pasar untuk mengimbangi kenaikan bunga.

Selanjutnya, pada aspek industri dapat ditentukan perusahaan mana yang akan tumbuh dan turun berdasarkan analisis keadaan ekonomi di pasar sebelumnya. Analisis terhadap suatu industri diperlukan dengan pertimbangan bahwa setiap industri memiliki karakteristik yang berbeda terhadap investasi sekuritas. Dengan demikian berarti bahwa setiap jenis industri pada waktu yang bersamaan akan memberikan return yang berbeda. Analisis terhadap karakteristik industri dapat dibedakan dari kinerja masing-masing industri yang dapat diukur

dengan beberapa faktor, salah satunya yaitu return on equity. Return on equity adalah perbandingan antara laba bersih sesudah pajak dengan total ekuitas.

Semakin tinggi rasio ini, maka semakin baik karena perusahaan mampu menghasilkan laba yang lebih banyak. Artinya, risiko gagal bayar akan investasi sekuritas pada perusahaan tersebut akan kecil dan yield obligasi yang diberikan juga kecil karena harga obligasi akan naik.

Terakhir adalah aspek perusahaan, dalam hal ini yang dimaksud perusahaan yaitu emiten-emiten yang terdaftar di Bursa Efek Indonesia. Analisis terhadap kinerja keuangan perusahaan dapat dilakukan melalui analisis terhadap laporan keuangan yang digunakan investor untuk mencari informasi. Kinerja keuangan perusahaan menggambarkan kekuatan dan kelemahan aspek finansial suatu perusahaan sehingga akan merefleksikan suatu risiko bagi suatu perusahaan.

Analisis kinerja keuanngan dapat dikelompokkan ke dalam lima bagian, salah satunya yaitu analisis solvabilitas. Rasio yang digunakan dalam analisis solvabilitas adalah debt to equity ratio. Rasio ini menunjukkan kemampuan perusahaan untuk membayar seluruh kewajibannya. Semakin besar nilai rasionya, maka semakin besar utang yang dimiliki oleh perusahaan. Artinya semakin besar kewajiban perusahaan yang harus dipenuhi kepada pihak lain. Hal ini tentu akan membuat investor meminta yield yang lebih tinggi karena perusahaan juga mempunyai risiko gagal yang tinggi, otomatis harga obligasi akan turun.

Dalam mempertimbangkan analisis fundamental dapat dihasilkan sebuah penilaian dari suatu badan usaha maupun perusahaan untuk adanya kesimpulan yang menyatakan bahwa perusahaan tersebut layak atau tidak dibeli sekuritasnya.

2.2 Obligasi

Obligasi adalah surat utang jangka panjang yang dapat dipindahtangankan yang berisi janji dari pihak yang menerbitkan untuk membayar imbalan berupa bunga pada periode tertentu dan melunasi pokok utang pada waktu yang telah ditentukan kepada pihak pembeli obligasi tersebut (Bursa Efek Surabaya,2001).

Menurut Drs.Bambang Riyanto (2001), obligasi adalah suatu pengakuan hutang yang dikeluarkan oleh pemerintah atau perusahaan atau lembaga-lembaga lain sebagai pihak yang berhutang yang mempunyai nilai nominal tertentu dan kesanggupan untuk membayar bunga secara periodik atas dasar persentase tertentu yang tetap.

Husaini dan Saiful (2003) menyatakan bahwa obligasi merupakan sertifikat bukti yang dikeluarkan oleh suatu perseroan terbatas atau institusi tertentu baik pemerintah maupun lembaga lainnya dalam rangka mendapatkan dana atau modal, diperdagangkan masyarakat, penerbitnya setuju untuk membayar sejumlah bunga tetap untuk jangka waktu tertentu dan akan membayar kembali pokoknya pada saat jatuh tempo.

Obligasi adalah surat tanda bukti bahwa investor pemegang obligasi telah memberikan pinjaman hutang bagi emiten penerbit obligasi. Oleh karena itu, emiten obligasi akan memberikan kompensasi bagi investor pemegang obligasi,

berupa kupon (bunga) yang dibayarkan secara periodik terhadap investor (fixed income), serta pelunasan obligasi pada saat jatuh tempo.

2.3 Risiko Obligasi

Investasi dalam bentuk obligasi mengandung beberapa risiko, yaitu sebagai berikut:

1. Risiko Tingkat Bunga (Interest Rate Risk)

Risiko naik turunnya harga obligasi yang diakibatkan oleh perubahan suku bunga pasar. Jika tingkat suku bunga pasar naik, maka harga obligasi akan turun. Sebaliknya, jika tingkat suku bunga pasar turun, maka harga obligasi naik.

2. Risiko Gagal Bayar (Default Risk)

Risiko gagal bayar diakibatkan ketidakmampuan penerbit obligasi membayar pinjaman pokoknya pada tanggal jatuh tempo. Hal ini diakibatkan oleh kondisi perekonomian, baik domestik maupun internasional.

3. Call Risk

Risiko yang timbul karena obligasi (mengandung call option) dibeli kembali oleh penerbit atau issuer. Issuer akan membeli kembali obligasi tersebut bila tingkat bunga pasar berada di bawah coupon rate. Kemudian issuer akan menerbitkan kembali obligasi baru dengan kupon yang lebih rendah.

4. Purchasing Power Risk

Risiko yang diakibatkan oleh inflasi yang akan menurunkan daya beli obligasi, sementara kupon yang diterima investor adalah tetap.

5. Reinvestment Risk

Risiko yang disebabkan atas return investasi kupon obligasi. Kupon yang diterima investor akan diinvestasikan kembali pada tingkat bunga yang lebih rendah daripada coupon rate.

6. Liquidity Risk

Risiko dimana obligasi yang dimilki investor tidak dapat dijual pada harga yang diharapkan karena obligasi tersebut tidak aktif diperdagangkan di bursa efek.

2.4 Yield Obligasi

Yield obligasi adalah pendapatan atau imbal hasil atau return yang akan diperoleh dari investasi obligasi. Yield adalah keuntungan atas investasi obligasi yang dinyatakan dalam persentase (Samsul, 2006). Sebelum memutuskan untuk berinvestasi obligasi, investor harus mempertimbangkan besarnya yield obligasi sebagai faktor pengukur tingkat pengembalian tahunan yang akan diterima.

Menurut Tandelilin (2010) ada 5 (lima) ukuran yield obligasi yang digunakan oleh investor, yaitu:

1. Nominal Yield

Nominal yield ditunjukkan oleh besarnya kupon obligasi. Misalkan suatu obligasi memberi kupon sebesar 15%, berarti nominal yield untuk obligasi tersebut adalah 15%.

2. Current Yield

Current yield bisa dihitung dari rasio tingkat bunga obligasi terhadap harga pasar obligasi dan biasanya dilaporkan secara harian di media massa.

Dimana:

CY = current yield obligasi

C = pembayaran kupon pertahun untuk obligasi Pm = harga pasar obligasi

3. Yield To Maturity (YTM)

Yield to maturity (YTM) bisa diartikan sebagai tingkat return majemuk yang akan diterima investor jika membeli obligasi pada harga pasar saat ini dan menahan obligasi tersebut hingga jatuh tempo. YTM merupakan ukuran yield yang banyak digunakan karena yield tersebut mencerminkan return dengan tingkat bunga majemuk yang diharapkan investor. Jika dua asumsi yang disyaratkan bisa terpenuhi maka YTM yang diharapkan akan sama dengan realized yield. Asumsi pertama adalah bahwa investor akan mempertahankan obligasi tersebut sampai dengan jangka waktu jatuh tempo. Nilai yang didapat jika asumsi pertama terpenuhi sering disebut dengan YTM. Asumsi kedua adalah investor menginvestasikan kembali pendapatan yang diperoleh dari obligasi pada tingkat YTM yang dihasilkan.

YTM bisa dihitung dengan rumus berikut:

CY = 𝐂 Pm

Dimana:

YTM = yield to maturity

P = harga obligasi saat ini (t=0)

n = jumlah tahun sampai dengan jatuh tempo obligasi C = pembayaran kupon untuk obligasi setiap tahunnya F = Far Value atau nilai nominal dari obligasi

4. Yield To Call (YTC)

YTC adalah yield yang diperoleh investor pada obligasi yang bisa dibeli kembali (callable). YTC bisa dihitung dengan rumus berikut:

Dimana:

YTC = yield to call

P = harga obligasi pada saat ini (t=0) n = jumlah tahun dengan YTC yang terdekat C = pendapatan kupon per tahun

Pc = call price obligasi

5. Realized atau Horizon Yield

Yield yang terealisasi (horison) adalah tingkat return yang diharapkan investor dari sebuah obligasi, jika obligasi tersebut dijual kembali oleh investor sebelum waktu jatuh temponya. Rumus untuk menghitung RY adalah:

YTM =

𝐂+𝐅−𝐏

𝐧 𝐅+𝐏

𝟐

X 100%

RY =

𝐂+𝐏𝐟−𝐏

𝐧 𝐏𝐟+𝐏

𝟐

x 100%

YTC =

𝐂+𝐏𝐜−𝐏

𝐏𝐜+𝐏𝐧 𝟐

X 100%

Dimana:

RY = nilai yield yang terealisasi P = harga obligasi pada saat ini (t=0) n = periode investasi obligasi (dalam tahun) C = pendapatan kupon obligasi per tahun Pf = harga jual obligasi di masa yang akan datang

2.5 Pertumbuhan Produk Domestik Regional Bruto

Pada umumnya pertumbuhan ekonomi juga didefinisikan sebagai pertumbuhan PDRB. Pertumbuhan PDRB diartikan sebagai perkembangan kegiatan dalam perekonomian yang menyebabkan barang dan jasa yang diproduksikan dalam masyarakat bertambah dan kemakmuran masyarakat

meningkat. Perubahan kondisi ekonomi seperti meningkatnya PDRB mempunyai pengaruh positif terhadap produk perusahaan. Dengan meningkatnya penjualan perusahaan, maka kesempatan perusahaan memperoleh keuntungan juga akan semakin meningkat (Tandelilin 2010).

Perhitungan PDRB menggunakan dua macam harga yaitu, harga berlaku dan harga konstan. PDRB atas harga berlaku merupakan nilai tambah barang dan jasa yang dihitung menggunakan harga yang berlaku pada tahun bersangkutan, sementara PDRB atas dasar harga konstan dihitung dengan menggunakan harga pada tahun tertentu sebagai tahun dasar dan saat ini menggunakan tahun 2000.

Laju pertumbuhan ekonomi suatu wilayah dapat diukur dengan menggunakan laju pertumbuhan PDRB atas harga konstan (ADHK). Berikut ini adalah rumus untuk menghitung tingkat pertumbuhan ekonomi (Sukirno, 2007) :

G = 𝐏𝐃𝐑𝐁𝟏− 𝐏𝐃𝐑𝐁𝟎

𝐏𝐃𝐑𝐁𝟎 𝐗 𝟏𝟎𝟎%

2.1.6 Inflasi

Menurut Boediono (1998), Inflasi merupakan kecenderungan mengenai harga-harga agar naik pada umumnya dan juga secara terus-menerus. Keadaan ketika harga dari satu atau beberapa barang naik, maka itu tidak dapat dikatakan sebagai inflasi. Namun, jika harga barang yang naik tersebut meluas dan

menyebabkan naiknya sebagian besar dari barang-barang lainnya itulah yang dinamakan dengan inflasi.

Inflasi adalah naiknya harga-harga komoditi secara umum yang

disebabkan oleh tidak singkronnya antara program pengadaan komoditi (produksi, penentu harga, pencetakan uang, dan sebagainya) dengan tingkat pendapatan yang dimilliki oleh masyarakat (Munfii, 2011). Gejala-gejala inflasi pada

perekonomian ditandai dengan kenaikan harga-harga secara umum dan

berlangsung secara terus- menerus yang akan mempengaruhi dan berdampak luas dalam berbagai bidang ekonomi, sosial maupun politik.

Indikator yang sering digunakan untuk mengukur tingkat inflasi adalah Indeks Harga Konsumen (IHK). Perubahan IHK dari waktu ke waktu

menunjukkan pergerakan harga dari paket barang dan jasa yang dikonsumsi masyarakat. Rumus untuk mencari inflasi adalah sebagai berikut:

2.7 Return On Equity

Inflasi = 𝐈𝐇𝐊𝐧− 𝐈𝐇𝐊𝐧−𝟏

𝐈𝐇𝐊𝐧−𝟏 x 100%

Return on equity (ROE) merupakan perbandingan antara laba bersih sesudah pajak dengan total ekuitas. ROE merupakan suatu pengukuran dari penghasilan yang tersedia bagi para pemilik perusahaan atas modal yang mereka investasikan di dalam perusahaan (Syafri, 2008:305).

ROE adalah rasio yang memperlihatkan sejauh manakah perusahaan mengelola modal sendiri secara efektif, mengukur tingkat keuntungan dari investasi yang telah dilakukan pemilik modal sendiri atau pemegang saham perusahaan (Sawir 2009:20). ROE menunjukkan rentabilitas modal sendiri atau yang sering disebut rentabilitas usaha. Semakin tinggi rasio ini semakin baik karena posisi pemilik perusahaan semakin kuat, demikian juga sebaliknya.

ROE dapat dihitung dengan formula:

Dengan perhitungan rumus di atas akan didapat dan diketahui seberapa besar pengembalian atas equity yang dihasilkan oleh perusahaan dengan membandingkan laba setelah pajak dengan modal sendiri.

2.8 Debt To Equity Ratio

Solvabilitas suatu perusahaan menunjukkan kemampuan perusahaan untuk memenuhi kewajiban finansialnya baik jangka pendek maupun jangka panjang. Suatu perusahaan yang solvable berarti bahwa perusahaan tersebut mempunyai aktiva atau kekayaan yang cukup untuk membayar semua hutang- hutangnya. Begitu pula sebaliknya perusahaan yang tidak mempunyai kekayaan

ROE = 𝐋𝐚𝐛𝐚 𝐁𝐞𝐫𝐬𝐢𝐡 𝐒𝐞𝐭𝐞𝐥𝐚𝐡 𝐏𝐚𝐣𝐚𝐤

𝐄𝐤𝐮𝐢𝐭𝐚𝐬 x 100%

yang cukup untuk membayar hutang-hutangnya disebut perusahaan yang insolvable.

Salah satu dari rasio solvabilitas adalah Debt to equity ratio. DER merupakan perbandingan rasio yang digunakan untuk menilai utang dengan ekuitas. Rasio ini dicari dengan cara membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas. Rasio ini berguna untuk

mengetahui jumlah dana yang disediakan peminjam (kreditur) dengan pemilik perusahaan. Dengan kata lain, rasio ini berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang (Kasmir, 2008:157).

Semakin tinggi rasio DER mengindikasikan bahwa semakin tinggi beban yang ditanggung perusahaan, sehingga semakin tinggi pula risiko yang

ditanggungnya.

2.9 Penelitian Terdahulu

Tabel 2.1

Ringkasan Penelitian Terdahulu

No.

Nama Peneliti

dan Tahun Penelitian

Judul Variabel Hasil Penelitian DER = 𝑻𝒐𝒕𝒂𝒍 𝑳𝒊𝒂𝒃𝒊𝒍𝒊𝒕𝒊𝒆𝒔

𝑻𝒐𝒕𝒂𝒍 𝑬𝒒𝒖𝒊𝒕𝒚

1. Hadiasma n Ibrahim (2008)

Pengaruh Tingkat Suku Bunga,

Peringkat Obligasi, Ukuran Perusahaan Dan DER terhadap YTM Obligasi Korporasi di BEI Periode Tahun 2004- 2006

Variabel independen:

Tingkat Suku Bunga, Peringkat Obligasi, Ukuran Perusahaan dan DER Variabel dependen:

YTM Obligasi

Rating obligasi dan ukuran perusahaan tidak berpengaruh signifikan terhadap yield obligasi.

Tingkat SBI dan DER berpengaruh positif dan signifikan terhadap yield obligasi.

2. Sanjeev Bhoraj dan Partha Sengupta (2003)

Effect of Corporate Governance on Bond Ratings and Yields:

The Role of Institusional Investors and Outside Directors

Variabel independen:

Sinking Fund, Total Size, Maturity, Call Provision, Senior Debt, Rating, DER, Profit

Margin,Total Asset,Market Book,

Cumulative Stock Return and Market Beta

Variabel

Log size, Maturity Rating, Call provisions, Senior debt, DER, Profit margin, Total assets, Market book, dan Market beta berpengaruh

terhadap YTM.

Sinking fund, Cumulative stock return dan total size tidak berpengaruh

dependen:

YTM

terhadap YTM.

3. Ayu Purnamaw ati (2013)

Pengaruh Peringkat Obligasi, Tingkat SBI, Rasio Leverage, Ukuran Perusahaan dan Umur Obligasi pada Imbal Hasil Obligasi Korporasi Di BEI

Variabel independen:

Rating, IRate, DER, LnSize, dan Age

Variabel dependen:

YTM

Rating obligasi, tingkat SBI, ukuran perusahaan dan umur obligasi berpengaruh positif dan signifikan terhadap yield obligasi.

DER tidak berpengaruh terhadap yield obligasi.

4. Linda Nalurita dan Abundanti (2015)

Variabel- variabel yang Mempengaruhi Yield Obligasi pada

Perusahaan yang terdaftar di BEI

Variabel Independen:

Inflasi, Suku Bunga, Umur Obligasi, Growth, ROA

Variabel dependen:

YTM

Suku bunga dan umur obligasi berpengaruh secara positif dan signifikan terhadap yield obligasi.

Inflasi, peringkat obligasi, pertumbuhan perusahaan, dan rasio profitabilitas tidak berpengaruh terhadap yield obligasi.

5. Peter Jacobs, Arlyana Abubakar, Tora Erita (2011)

Analisis Perilaku Indikator Debt Market

Variabel Independen:

Yield Credit Default Swap, Inflasi, Cadangan Luar Negeri, Indeks VIX Current Ratio, NPM, ROE

Variabel dependen:

Yield Obligasi

Inflasi, cadangan luar negeri, dan indeks VIX berpengaruh terhadap pergerakan yield obligasi global pemerintah Indonesia

Current ratio, NPM dan inflasi berpengaruh positif terhadap

pergerakan yield obligasi korporasi.

ROE berpengaruh negatif terhadap yield obligasi.

Sumber: Berbagai Penelitian yang Diolah

2.10 Kerangka Konseptual

Dalam penelitian ini yang menjadi variabel independen adalah

pertumbuhan PDRB, inflasi, ROE dan DER. Sedangkan yang menjadi variabel dependen adalah yield obligasi pada Bank Pembangunan Daerah, maka kerangka konseptual dalam penelitian ini adalah sebagai berikut:

Pertumbuhan PDRB (X1)

Inflasi (X2)

Gambar 2.1 Kerangka Konseptual

Menurut Paisarn (2012), terdapat beberapa faktor yang mempengaruhi yield obligasi yaitu faktor eksternal dan faktor internal perusahaan. Faktor eksternal yang perlu diperhatikan yaitu faktor ekonomi makro. Pada dasarnya kondisi perekonomian mempengaruhi kondisi pasar, maka pada gilirannya kondisi pasar akan mempengaruhi para pemodal (Husnan, 2005). Faktor-faktor ekonomi makro secara empirik telah terbukti mempunyai pengaruh terhadap kondisi pasar modal di beberapa negara. Faktor-faktor tersebut salah satunya adalah PDRB (Tandelilin, 2010).

Perubahan kondisi ekonomi seperti meningkatnya pertumbuhan PDRB mempunyai pengaruh positif terhadap daya beli konsumen sehingga dapat meningkatkan permintaan terhadap produk perusahaan. Dengan meningkatnya penjualan perusahaan, maka kesempatan perusahaan memperoleh keuntungan juga akan semakin meningkat (Tandelilin, 2010).

Pertumbuhan PDRB yang meningkat memberikan sinyal negatif untuk berinvestasi. Jika PDRB meningkat maka suku bunga akan turun dengan tujuan

ROE (X3)

DER (X4)

untuk meningkatkan pertumbuhan ekonomi dimana pertumbuhan kredit akan meningkat dan terbukanya lapangan usaha baru sehingga pengangguran akan berkurang. Dengan menurunnya tingkat suku bunga tentu akan merugikan investor, karena jika suku bunga rendah maka imbal hasil yang diterima investor di masa yang akan datang akan kecil. Hal ini mengindikasikan bahwa investasi yang ada memiliki tingkat yield yang kecil terutama bagi investasi obligasi.

Karena yield yang akan diterima di masa yang akan datang saat obligasi jatuh tempo berasal dari bunga. Jika suku bunga tinggi maka yield yang akan diterima investor juga akan tinggi. Begitu juga sebaliknya, jika suku bunga rendah maka yield yang akan diterima juga akan kecil. Sehingga meningkatnya pertumbuhan PDRB akan berpengaruh pada menurunnya yield obligasi. Dengan demikian pertumbuhan PDRB berpengaruh negatif terhadap yield obligasi. Penelitian tentang pengaruh PDRB terhadap yield obligasi salah satunya dilakukan oleh Peter Jacobs, dkk. (2011) yang menyatakan bahwa PDB berpengaruh negatif terhadap yield obligasi.

Faktor ekonomi makro lainnya yang mempengaruhi yield obligasi adalah inflasi. Inflasi merupakan suatu keadaan dimana terjadi permintaan yang berlebih terhadap barang-barang secara keseluruhan dalam perekonomian suatu wilayah (Razali, 2011). Peristiwa tersebut akan menyebabkan meningkatnya harga secara umum dan terus-menerus. Peningkatan harga barang-barang dan bahan baku akan membuat biaya produksi menjadi tinggi , sehingga akan berpengaruh pada

penurunan jumlah permintaan yang berakibat pada penurunan penjualan yang akan mengurangi pendapatan perusahaan.

Inflasi yang fluktuatif akan berdampak pada investasi berbagai sekuritas lainnya termasuk obligasi. Inflasi yang terus meningkat menyebabkan kenaikan harga secara keseluruhan, sementara daya belinya akan turun. Risiko ini menyebabkan yield obligasi tergerus, sehingga investasi pada surat-surat berharga seperti obligasi akan dirasa semakin berisiko. Akibatnya, investor akan mengharapkan yield yang lebih tinggi atas investasinya. Selain itu, inflasi menyebabkan tingkat suku bunga naik. Dimana pemerintah akan mengeluarkan kebijakan untuk menaikkan tingkat suku bunga agar masyarakat tertarik mendepositokan uangnya ke bank sehingga jumlah uang beredar di masyarakat akan berkurang. Tentunya emiten akan menurunkan harga obligasinya agar investor mau membeli obligasi tersebut dengan yield yang lebih tinggi. Oleh karena itu, inflasi berpengaruh positif terhadap yield obligasi yang diinginkan investor . Hal ini sejalan dengan penelitian yang dilakukan oleh Jacobs dkk.

(2011), dimana inflasi sangat mempengaruhi produksi dan profit dari korporasi.

Hal ini dapat dilihat dari besarnya koefisien inflasi. Jika inflasi meningkat sebesar 1% maka yield korporasi akan meningkat sebesar 0,702982%. Namun hal sebaliknya diperoleh dari Linda (2015) yang menyatakan bahwa hasil penelitian variabel inflasi berpengaruh negatif dan tidak signifikan terhadap yield obligasi.

Selanjutnya, faktor internal yang mempengaruhi yield obligasi adalah return on equity. ROE termasuk dalam rasio profitabilitas, yaitu rasio yang

bertujuan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba selama periode tertentu dan juga memberikan gambaran tentang tingkat efektifitas manajemen dalam melaksanakan kegiatan operasinya. Kinerja yang baik mengindikasikan bahwa perusahaan memiliki prospek yang bagus untuk diinvestasikan dengan harapan kemungkinan kegagalan membayar bunga dan pokoknya atas surat utang yang diterbitkan akan rendah. Adanya informasi terkait profitabilitas biasanya digunakan oleh investor untuk menilai kemungkinan investasi dan risikonya, sehingga profitabilitas juga berguna bagi pemegang obligasi untuk menilai keputusan kredit . Besar kecilnya yield obligasi yang ditawarkan oleh emiten kepada investor bisa tergantung dengan kondisi kesehatan atau kinerja perusahaan.

Dufresne, et al. (2001) dalam penelitiannya ROE sering digunakan sebagai proksi dari tingkat kesehatan perusahaan yang dapat mempengaruhi besarnya yield obligasi yang ditawarkan perusahaan tersebut. ROE mengindikasikan kemampuan bank dalam menghasilkan laba dengan menggunakan ekuitasnya.

Menurut Jacobs dkk. (2011), ROE menunjukkan kemampuan modal sendiri untuk menghasilkan keuntungan. Jadi ketika ROE suatu perusahaan meningkat maka yield obligasi korporasi menurun. Hal ini terjadi karena risiko perusahaan relatif kecil, yield yang ditawarkan juga akan kecil dimana sesuai dengan teori pengembalian, yaitu low risk, low return. Secara empiris untuk pasar obligasi perusahaan di Indonesia, peningkatakan ROE 1% akan menekan yield obligasi perusahaan sebesar 0,03%. Dengan demikian, ROE berpengaruh negatif terhadap

yield obligasi yang menyebabkan menurunnya yield obligasi. Hasil penelitian ini sejalan dengan penelitian Linda Abundanti (2015) yang menunjukkan hasil bahwa profitabilitas berpengaruh negatif terhadap yield obligasi.

Debt to equity ratio (DER) mencerminkan perbandingan hutang terhadap modal sendiri yang dimiliki oleh perusahaan. Artinya bahwa rasio ini menunjukkan hubungan antara jumlah pinjaman jangka panjang yang diberikan oleh kreditur dengan jumlah modal sendiri yang diberikan oleh pemilik perusahaan. Penilaian ukuran perusahaan yang dilakukan investor sangatlah penting. Biasanya kemampuan perusahaan dalam memenuhi kewajibannya dapat dijadikan patokan untuk mengukur perusahaan tersebut bagus atau tidak dalam mengelola asetnya.

Dari pernyataan di atas dapat disimpulkan bahwa tingkat rasio utang yang tinggi, yaitu DER akan mempengaruhi tingkat pengembalian (yield) investasi surat-surat berharga. Perusahaan yang memiliki tingkat DER yang tinggi, akan memiliki risiko gagal bayar yang tinggi. Hal ini tentu membuat investor tidak ingin dirugikan dan meminta emiten untuk menurunkan harga obligasinya serta yield yang lebih tinggi. Ini berarti terdapat pengaruh yang positif antara tingkat DER terhadap tingkat yield obligasi. pernyataan ini sejalan dengan penelitan yang dilakukan Bhoraj et.al yang hasilnya menyatakan terdapat hubungan positif dan signifikan antara DER terhadap yield obligasi.

2.11 Hipotesis Penelitian

Hipotesis adalah jawaban sementara yang harus diuji kebenarannya atas suatu penelitian yang dilakukan agar dapat mempermudah dalam menganalisisnya. Dari kerangka konseptual yang telah diuraikan diatas, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

H1 : Pertumbuhan PDRB berpengaruh signifikan negatif terhadap yield obligasi.

H2 : Inflasi berpengaruh signifikan positif terhadap yield obligasi.

H3 : ROE berpengaruh signifikan negatif terhadap yield obligasi.

H4 : DER berpengaruh signifikan positif terhadap yield obligasi

BAB III

METODOLOGI PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian ini adalah penelitian asosiatif, yaitu penelitian yang bertujuan untuk mengetahui dan menganalisis pengaruh pertumbuhan PDRB,

inflasi, ROE dan DER terhadap yield obligasi Bank Pembangunan Daerah yang tedaftar di Bursa Efek Indonesia.

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan dengan cara menganalisis laporan keuangan perbankan yang akan diteliti yakni BPD yang menerbitkan obligasi di BEI dalam periode 2011-2015 dan waktu penelitian ini dilakukan dari bulan Oktober 2016 sampai dengan Desember 2016, yaitu selama 3 bulan.

3.3. Batasan Operasional

Penelitian ini memiliki beberapa batasan agar tidak terjadi kesimpangsiuran dalam membahas dan menganalisis permasalahan penelitian yang dilakukan. Untuk itu peneliti menetapkan batasan operasional dalam penelitian ini membahas tentang :

1. Variabel Dependen

Variabel dependen dalam penelitian ini adalah yield obligasi pada BPD yang menerbitkan obligasi di Bursa Efek Indonesia dalam periode 2011-2015.

2. Variabel Independen

Variabel independen dalam penelitian ini adalah pertumbuhan Produk Domestik Bruto, Inflasi, Return On Equity, dan Debt to Equity Ratio.

3.4 Definisi Operasional dan Skala Pengukuran Variabel

Guna menghindari kesalahan dalam mengartikan variabel yang dianalisis, berikut ini dijelaskan definisi operasional variabel dari masing-masing variabel penelitian sebagai berikut:

1. Variabel Dependen

Variabel dependen dalam penelitian ini adalah yield obligasi. Yield obligasi mencerminkan berapa pendapatan atau imbal hasil yang akan diperoleh dari investasi obligasi. Dalam penelitian ini menggunakan Yield To Maturity, yaitu tingkat pengembalian yang akan diperoleh investor pada obligasi jika disimpan hingga jatuh tempo. Rumus Yield To Maturity (YTM), yaitu:

2. Variabel Independen

1. Pertumbuhan Produk Domestik Regional Bruto (X1)

Pertumbuhan PDRB diartikan sebagai perkembangan kegiatan dalam perekonomian yang menyebabkan barang dan jasa yang diproduksikan dalam masyarakat bertambah dan kemakmuran masyarakat meningkat.

Variabel ini dinyatakan dalam persen (%) dan data yang diambil adalah pertumbuhan PDRB dari tahun 2011-2015 yang diperoleh

YTM =

𝐂+𝐅−𝐏

𝐧 𝐅+𝐏

𝟐

x 100%

dari Badan Pusat Statistik. Untuk menghitung pertumbuhan PDRB digunakan rumus:

2. Inflasi (X2)

Inflasi merupakan naiknya harga-harga secara terus-menerus dalam waktu yang lama. Variabel ini dinyatakan dalam persen (%) dan data yang diambil adalah inflasi dari tahun 2011-2015 yang diperoleh dari Badan Pusat Statistik. Untuk menghitung inflasi digunakan rumus:

3. Return On Equity (X3)

Return on equity (ROE) merupakan perbandingan antara laba bersih sesudah pajak dengan total ekuitas. Variabel ini dinyatakan dalam persen dan data yang diambil adalah ROE dari tahuin 2011- 2015 yang diperoleh dari laporan keuangan Bank Pembangunan Daerah. Untuk menghitung ROE digunakan rumus:

4. Debt to Equity Ratio (X4)

G = 𝐏𝐃𝐑𝐁𝟏− 𝐏𝐃𝐑𝐁𝟎

𝐏𝐃𝐑𝐁𝟎 𝐗 𝟏𝟎𝟎%

Inflasi = 𝐈𝐇𝐊𝐧− 𝐈𝐇𝐊𝐧−𝟏

𝐈𝐇𝐊𝐧−𝟏 X

100%

ROE =

𝐋𝐚𝐛𝐚 𝐁𝐞𝐫𝐬𝐢𝐡 𝐒𝐞𝐭𝐞𝐥𝐚𝐡 𝐏𝐚𝐣𝐚𝐤

𝐄𝐤𝐮𝐢𝐭𝐚𝐬 X 100%

Debt to Equity Ratio (DER) merupakan kemampuan perusahaan dalam melunasi seluruh kewajiban melalui modal sendiri yang dimiliki perusahaan. Variabel ini dinyatakan dalam kali (X) dan data yang diambil adalah DER dari tahun 2011-2015 yang diperoleh dari laporan keuangan Bank Pembangunan Daerah.

Untuk menghitung DER digunakan rumus:

3.5 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah Bank Pembangunan Daerah yang menerbitkan obligasi di Bursa Efek Indonesia (BEI), yaitu sebanyak 16 bank.

Adapun kriteria yang ditetapkan penulis dalam pemilihan sampel pada penelitian ini adalah :

1. BPD yang terdaftar di Bursa Efek Indonesia pada periode 2011-2015 selama periode penelitian.

2. BPD yang menerbitkan obligasi di Bursa Efek Indonesia pada periode 2011- 2015.

3. BPD yang menerbitkan laporan keuangan tahunan yang telah diaudit selama periode penelitian yakni 2011-2015.

4. BPD yang diteliti tidak mengalami proses delisting selama periode penelitian.

5. Data BPD tersebut lengkap dengan variabel yang akan diteliti.

6. BPD menerbitkan laporan keuangan tahunan dalam mata uang Rupiah.

DER = 𝐓𝐨𝐭𝐚𝐥 𝐋𝐢𝐚𝐛𝐢𝐥𝐢𝐭𝐚𝐬 𝐓𝐨𝐭𝐚𝐥 𝐄𝐤𝐮𝐢𝐭𝐚𝐬

Berdasarkan kriteria tersebut, penulis menetapkan sebanyak 40 data (cross section berjumlah 8 sampel dan time series 5 tahun) BPD yang masuk ke dalam data sampel penelitian, yaitu sebagai berikut:

Tabel 3.1 Daftar Sampel Bank

No. Kode Bank Nama Bank

1. BDKI BPD DKI

2. BJBR BDP Jawa Barat dan Banten

3. BNTT BPD Nusa Tenggara Timur

4. BBRK BPD Riau Kepri

5. BSSB BPD Sulawesi Selatan dan Sulawesi Barat

6. BSLT BPD Sulawesi Utara

7. BSBR BPD Sumatera Barat

8. BSMT BPD Sumatera Utara

Sumber : www.idx.com yang diolah, Lampiran 1

3.6 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yaitu Data yang informasinya diperoleh secara tidak langsung keperusahaannya. Data yang digunakan dalam penelitian menggunakan data panel yang merupakan gabungan dari data runtut waktu (time series) dan data silang (cross section). Data time series terdiri dari tahun 2011-2015 sedangkan cross section berjumlah 8 data.

Data yang dibutuhkan oleh peneliti diperoleh melalui situs resmi Bank Pembangunan Daerah, situs resmi Badan Pusat Statistik dan Bursa Efek Indonesia.

3.7 Metode Pengumpulan Data

Sesuai dengan jenis data yang diperlukan yaitu data sekunder, maka metode pengumpulan data dalam penelitian ini menggunakan studi pustaka dan dokumentasi. Metode studi pustaka dilakukan melalui buku bacaan, jurnal ilmiah serta artikel-artikel yang terkait dengan penelitian. Sedangkan metode dokumentasi dilakukan dengan cara mengakses situs resmi Bursa Efek Indonesia, situs Bank Indonesia, serta situs-situs lain yang mendukung penelitian.

3.8 Teknik Analisis Data

Penelitian ini menggunakan metode analisis kuantitatif yang diolah dengan menggunakan Microsoft Office Excel 2007 dan Eviews 7. Setelah semua data yang didokumentasikan terkumpul, maka selanjutnya peneliti melakukan metode analisis data menggunakan metode data panel.

3.9 Statistik Deskriptif

Menurut Erlina (2011 : 94) “statistik deskriptif proses transformasi data penelitian dalam dalam bentuk tabulasi, sehingga mudah dipahami dan diinterpretasikan”. Statistik deskriptif memberikan gambaran mengenai nilai mean, sum, standar deviasi, variance, range, minimum dan maksimum mengenai variabel penelitian yang utama.

3.10 Metode Analisis Data Panel

Data panel merupakan kombinasi dari data kerat lintang (cross section) dan data deret waktu (time series). Dengan menggunakan data panel, jumlah observasi yang dilakukan menjadi 40 data, yaitu jumlah data time series sebanyak