Hlm | 116

www.journal.das-institute.com

ANALISIS KOMPARASI KEBIJAKAN PERPAJAKAN TRANSAKSI E-COMMERCE YANG BERLAKU DI INDONESIA DENGAN NEGARA LAIN (UNI EROPA, AUSTRALIA, KOREA SELATAN, INDIA, TIONGKOK,

AMERIKA SERIKAT, DAN JEPANG)

Anindya Fauziyah Basuki Politeknik Keuangan Negara STAN

[email protected] Muhammad Rheza Ramadhan

Direktorat Jenderal Pajak [email protected] Copyright © 2021 The Author

This is an open access article

Under the Creative Commons Attribution Share Alike 4.0 International License DOI:

10.53866/jimi.v3i1.14

Abstrak

Indonesia mengalami peningkatan pengguna platform e-commerce yang mengakibatkan pendapatan naik bagi penjual, baik perseorangan maupun badan, yang melakukan transaksi penjualan secara online. Oleh karena itu, pemerintah Indonesia menetapkan kebijakan perpajakan bagi penjual online. Namun, pemerintah Indonesia masih memiliki beberapa kendala, salah satunya adalah transaksi e-commerce memiliki sifat tanpa batas. Untuk menjawab permasalahan tersebut, penulis melakukan perbandingan kebijakan perpajakan atas transaksi e-commerce yang berlaku di Indonesia dengan kebijakan perpajakan atas transaksi e-commerce yang berlaku di negara lain, yaitu Uni Eropa, Australia, Korea Selatan, India, Tiongkok, Amerika Serikat, dan Jepang. Metode penulisan yang digunakan penulis adalah metode studi pustaka. Hasil dari penulisan karya tulis ini menunjukkan bahwa kebijakan perpajakan atas transaksi e- commerce di Indonesia, Uni Eropa, Australia, Korea Selatan, India, Tiongkok, Amerika Serikat, dan Jepang memberlakukan Pajak Pertambahan Nilai (PPN) atau sejenisnya, seperti pajak konsumsi atas barang dan jasa serta pajak penjualan, dan Pajak Penghasilan (PPh). Selain itu, terdapat beberapa negara yang membuat platform atau tim khusus untuk mengelola pajak dari transaksi e-commerce, yaitu platform Mini One Stop Shop (MOSS), sekarang disebut OSS (Uni Eropa); Korean Fair Trade Commission (KFTC) (Korea Selatan); Professional Team for E-Commerce Taxation (Protect) (Jepang). Oleh Karena itu, Indonesia perlu mencontoh Uni Eropa, Korea Selatan, dan Jepang dalam hal pembentukan sistem atau tim yang dikhususkan untuk mengelola pemungutan pajak dari transaksi e-commerce.

Kata Kunci : kebijakan perpajakan, transaksi e-commerce, PPN dan PPh

Abstract

Indonesia has experienced an increase in users of e-commerce platforms, resulting in increased income for sellers, both individuals and entities, who conduct online sales transactions. Therefore, the Indonesian government sets a tax policy for online sellers. However, the Indonesian government still has several obstacles, one of which is that e-commerce transactions have an eternal nature. To answer these problems, the author compares the taxation policies on e-commerce transactions that apply in Indonesia with the tax policies on e-commerce transactions that apply in other countries, namely the European Union, Australia, South Korea, India, China, the United States, and Japan. The writing method used by the author is a literature study method. This paper shows that the taxation policy on e-commerce transactions in Indonesia, the European Union, Australia, South Korea, India, China, the United States, and Japan imposes a Value Added Tax (VAT) or the like as a consumption tax on goods. And services as well as sales tax and Income Tax. In addition, several countries have created platforms or special teams to manage taxes from e-

Hlm | 117

www.journal.das-institute.com

commerce transactions, namely the platform Mini One Stop Shop (MOSS), now called OSS (European Union); Korean Fair Trade Commission (KFTC) (South Korea); Professional Team for E-Commerce Taxation (Protect) (Japan). Therefore, Indonesia needs to follow the example of the European Union, South Korea, and Japan in terms of establishing a system or team dedicated to managing tax collection from e- commerce transactions.

Keywords : tax policy, e-commerce transactions, VAT and income tax

1. Pendahuluan 1.1 Latar Belakang

Dalam era globalisasi yang terjadi saat ini, perkembangan teknologi informasi dan komunikasi sangat meningkat salah satunya adalah perkembangan dalam model bisnis. Perdagangan yang pada awalnya dilakukan secara konvensional kini dapat dilakukan secara online menggunakan teknologi informasi dan komunikasi yang dikenal dengan istilah e-commerce. Pertumbuhan nilai perdagangan elektronik (e- commerce) di Indonesia cuku tinggi sehingga dapat memberikan efek positif terhadap penerimaan negara berupa pajak. Oleh karena itu, pemerintah Indonesia memberlakukan kebijakan pajak atas transaksi e- commerce yang terjadi. Meskipun telah diberlakukan aturan perpajakan atas transaksi e-commerce, pengenaan pajak atas transaksi e-commerce saat ini masih sulit diterapkan karena sifat transaksi e- commerce yang tanpa batas bahkan mampu menembus batas-batas negara sehingga pemerintah sulit mendeteksi transaksi e-commerce terutama transaksi yang terjadi lintas negara (Sudrajat, 2020). Maka dari itu, Indonesia harus mempelajari sistem perpajakan e-commerce yang berlaku di negara lain untuk mengatasi permasalahan pajak e-commerce di Indonesia. Negara lain yang menjadi pembahasan dalam karya tulis ini adalah Uni Eropa, Australia, Korea Selatan, India, Tiongkok, Amerika Serikat, dan Jepang.

1.2 Rumusan Masalah

1) Bagaimana kebijakan perpajakan yang berlaku di Indonesia, faktor pendukung penerapan pajak, dan kendala dalam penerapan atas transaksi e-commerce?

2) Bagaimana kebijakan perpajakan yang berlaku di Uni Eropa, Australia, Korea Selatan, India, Tiongkok, Amerika Serikat, dan Jepang?

1.3 Tujuan Penelitian

1)

Mengetahui serta menjelaskan kebijakan perpajakan yang berlaku di Indonesia, faktor pendukung penerapan pajak, dan kendala dalam penerapan atas transaksi e-commerce.2)

Mengetahui serta menjelaskan kebijakan perpajakan yang berlaku di Uni Eropa, Australia, Korea Selatan, India, Tiongkok, Amerika Serikat, dan Jepang.2. Tinjauan Pustaka 2.1 Pajak

2.1.1 Kebijakan Pajak

Menurut mansury (1999, dikutip dalam Sari, 2018), kebijakan pajak memiliki dua pengertian, yaitu berdasarkan pengertian luas dan pengertian sempit. Kebijakan pajak dalam pengertian yang luas merupakan kebijakan untuk memengaruhi produksi masyarakat, kesempatan kerja, dan inflasi yang menggunakan instrumen pemungutan pajak dan belanja negara. Kebijakan pajak dalam pengertian yang sempit merupakan kebijakan mengenai penentuan subjek pajak, peraturan yang akan dijadikan sebagai dasar serta acuan pengenaan pajak, perhitungan besaran pajak yang harus dibayar dan tata cara pembayaran pajak yang terutang. Menurut Tanjung dan Tjondro (2013), kebijakan pajak adalah sebuah alternatif dari berbagai sasaran yang hendak dituju dalam sistem perpajakan.

2.1.2 Jenis Pajak

Menurut Resmi (2016, dikutip dalam Sari, 2018), jenis pajak dapat dikelompokkan menjadi tiga kelompok, yaitu menurut golongan, sifat, dan lembaga pemungutnya. Jenis pajak menurut golongan dapat dibagi menjadi dua, yaitu pajak langsung dan pajak tidak langsung. Jenis pajak menurut sifatnya dapat dikelompokkan menjadi dua kelompok, yaitu pajak subjektif dan pajak objektif. Jenis pajak menurut lembaga pemungutnya dibagi menjadi dua, yaitu pajak negara (pajak pusat) dan pajak daerah.

2.1.3 Subjek Pajak

Subjek pajak dalam definisi pajak objektif merupakan konsumen yaitu selaku pihak yang memiliki beban pajak. Dalam UU No. 16 Tahun 2000 tentang ketentuan umum dan tata cara perpajakan, tidak dijelaskan mengenai definisi subjek pajak. Namun, UU No. 16 Tahun 2000 menjelaskan definisi wajib

Hlm | 118

www.journal.das-institute.com

pajak yaitu orang pribadi atau badan yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melaksanakan kewajiban perpajakan.

2.1.4 Objek Pajak

Menurut Sari (2018), objek pajak adalah segala sesuatu yang dikenakan pajak, baik barang, jasa, kegiatan, atau keadaan. Objek pajak penghasilan adalah setiap tambahan kemampuan ekonomis yang diperoleh, baik berasal dari Indonesia maupun luar negeri yang dapat dikonsumsi atau menambah kekayaan wajib pajak yang bersangkutan. Menurut Daud dkk. (2018), objek pajak pertambahan nilai adalah pajak atas setiap pembelian barang kena pajak (BKP) atau pemanfaatan jasa kena pajak (JKP) baik di dalam daerah pabean Indonesia maupun di luar daerah pabean Indonesia.

2.2 E-Commerce

2.2.1 Dasar Peraturan Pajak E-Commerce di Indonesia

Direktur Jenderal Pajak mengeluarkan Surat Edaran Nomor SE62/PJ/2013 tentang Penegasan Ketentuan Perpajakan atas Transaksi E-Commerce dan Surat Edaran Nomor 06/PJ/2015 tentang Pemotongan dan atau Pemungutan Pajak Penghasilan atas Transaksi E-Commerce oleh Direktur Jenderal Pajak. Pada 25 November 2019, pemerintah mulai memberlakukan Peraturan Pemerintah (PP) Nomor 80/2019 tentang Perdagangan Melalui Sistem Elektronik (PMSE) sebagai acuan untuk melakukan perpajakan atas transaksi e-commerce lintas negara.

2.2.2 Klasifikasi Jenis-Jenis Bisnis E-Commerce di Indonesia

Menurut Pradana (2015), klasifikasi bisnis e-commerce di Indonesia dapat diklasifikasikan menjadi listing/iklan baris, online marketplace, shopping mall, toko online, toko online di media sosial, jenis-jenis website crowdsourcing dan crowdfunding. Selain itu, terdapat beberapa bisnis online yang menggunakan beberapa model bisnis di atas secara bersamaan. Contohnya jenis-jenis bisnis yang mempunyai toko online B2C serta marketplace yang memverifikasi penjualnya terlebih dahulu.

3. Metode Penelitian

Metode pengumpulan data yang digunakan penulis adalah pengumpulan data metode studi pustaka.

Metode studi pustaka dilakukan untuk menggali informasi yang lebih mendalam tentang kebijakan perpajakan transaksi e-commerce yang berlaku di Indonesia dengan negara lain (Uni Eropa, Australia, Korea Selatan, India, Tiongkok, Amerika Serikat, dan Jepang).

4. Hasil dan Pembahasan 4.1. Hasil

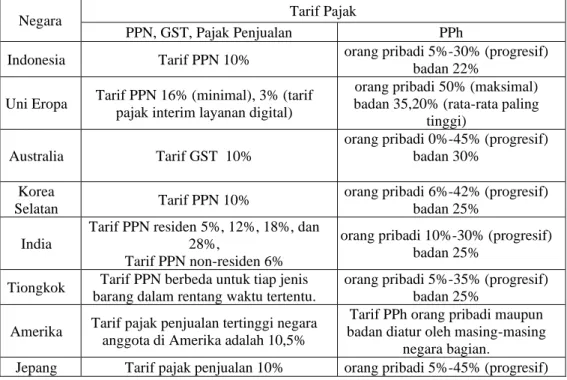

A. Tarif Pajak E-Commerce di Indonesia dan Negara Lain

Tabel 1. Perbandingan Tarif Pajak

Negara Tarif Pajak

PPN, GST, Pajak Penjualan PPh

Indonesia Tarif PPN 10% orang pribadi 5%-30% (progresif) badan 22%

Uni Eropa Tarif PPN 16% (minimal), 3% (tarif pajak interim layanan digital)

orang pribadi 50% (maksimal) badan 35,20% (rata-rata paling

tinggi) Australia Tarif GST 10%

orang pribadi 0%-45% (progresif) badan 30%

Korea

Selatan Tarif PPN 10% orang pribadi 6%-42% (progresif) badan 25%

India

Tarif PPN residen 5%, 12%, 18%, dan 28%,

Tarif PPN non-residen 6%

orang pribadi 10%-30% (progresif) badan 25%

Tiongkok Tarif PPN berbeda untuk tiap jenis barang dalam rentang waktu tertentu.

orang pribadi 5%-35% (progresif) badan 25%

Amerika Tarif pajak penjualan tertinggi negara anggota di Amerika adalah 10,5%

Tarif PPh orang pribadi maupun badan diatur oleh masing-masing

negara bagian.

Jepang Tarif pajak penjualan 10% orang pribadi 5%-45% (progresif)

Hlm | 119

www.journal.das-institute.com

badan 30,62% (tarif pajak badan yang rendah)

serta 52,40% (tarif pajak badan yang tinggi)

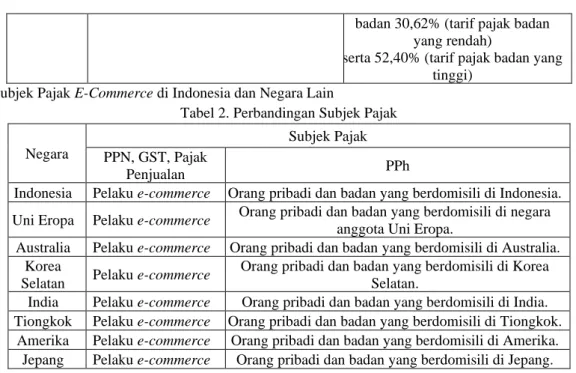

B. Subjek Pajak E-Commerce di Indonesia dan Negara Lain

Tabel 2. Perbandingan Subjek Pajak Negara

Subjek Pajak PPN, GST, Pajak

Penjualan PPh

Indonesia Pelaku e-commerce Orang pribadi dan badan yang berdomisili di Indonesia.

Uni Eropa Pelaku e-commerce Orang pribadi dan badan yang berdomisili di negara anggota Uni Eropa.

Australia Pelaku e-commerce Orang pribadi dan badan yang berdomisili di Australia.

Korea

Selatan Pelaku e-commerce Orang pribadi dan badan yang berdomisili di Korea Selatan.

India Pelaku e-commerce Orang pribadi dan badan yang berdomisili di India.

Tiongkok Pelaku e-commerce Orang pribadi dan badan yang berdomisili di Tiongkok.

Amerika Pelaku e-commerce Orang pribadi dan badan yang berdomisili di Amerika.

Jepang Pelaku e-commerce Orang pribadi dan badan yang berdomisili di Jepang.

C. Objek Pajak E-Commerce di Indonesia dan Negara Lain

Tabel 3. Perbandingan Objek Pajak

Negara Objek Pajak

PPN, GST, Pajak Penjualan PPh

Indonesia

Jasa penyediaan tempat dan waktu dalam media elektronik, penjualan dan penyerahan BKP atau JKP di

dalam daerah pabean.

Pembayaran imbalan jasa penyediaan tempat dan waktu dalam media elektronik,

imbalan jasa perantara pembayaran, dan penghasilan yang diperoleh dari penjualan

barang atau penyediaan jasa.

Uni Eropa

Penyediaan layanan, jasa, dan barang secara online, serta barang

yang diimpor ke Negara anggota uni eropa.

Penghasilan global yang diperoleh dari berbagai jenis penghasilan termasuk penghasilan dari transaksi e-commerce.

Australia Penjualan dari barang dan jasa.

Penghasilan dari usaha atau bisnis termasuk penghasilan dari transaksi e-

commerce.

Korea Selatan

Penjualan barang, penyediaan jasa, serta layanan elektronik secara

online.

Penghasilan dari bisnis maupun usaha yang dijalankan, termasuk bisnis atau

usaha secara online.

India

Penjualan barang, penyediaan jasa, kegiatan yang diperlakukan sebagai penyediaan barang dan jasa, serta

layanan elektronik.

Pendapatan dari bisnis atau usaha yang dijalankan, termasuk pendapatan dari

bisnis e-commerce.

Tiongkok

Penjualan barang, penyediaan jasa, dan penyediaan layanan digital atau

layanan elektronik.

Penghasilan yang diperoleh dari Tiongkok maupun luar Tiongkok termasuk penghasilan yang diperoleh dari bisnis

yang dilakukan secara online.

Amerika

Ditentukan oleh masing-masing negara bagian untuk BKP maupun

JKP

Penghasilan yang diterima oleh wajib pajak, termasuk penghasilan yang didapat

dari bisnis e-commerce.

Hlm | 120

www.journal.das-institute.com

Jepang

Penjualan barang, penyediaan jasa, dan penyediaan layanan secara

digital atau elektronik.

Penghasilan yang diperoleh di wilayah Jepang, termasuk penghasilan dari

transaksi e-commerce.

4.2. Pembahasan

4.2.1 Kebijakan Perpajakan atas Transaksi E-Commerce di Indonesia 4.2.1.1 Kebijakan Pajak E-Commerce Indonesia

A. Pemotongan atau pemungutan pajak penghasilan (PPh)

1)

Tarif PajakTarif progresif diberlakukan untuk wajib pajak orang pribadi yang memiliki omzet lebih dari Rp4,8 miliar dalam satu tahun pajak dengan tarif mulai dari 5% sampai dengan 30%. Bagi wajib pajak Badan, tarif yang semula diberlakukan 25% dari laba bersih usaha atau penghasilan kena pajaknya, kemudian diturunkan menjadi 22% untuk periode 2021-2022 dan akan diturunkan kembali menjadi 20% untuk periode 2023. Perlakuan khusus PPh diberlakukan untuk wajib pajak badan yang berbentuk Perseroan Terbuka (PT) dan telah memenuhi persyaratan sehingga dapat memeroleh fasilitas penurunan tarif sebesar 5% dari tarif umum. Selain itu, pengusaha e-commerce baik orang pribadi maupun badan yang memiliki omzet tidak melebihi jumlah Rp4,8 miliar dalam satu tahun pajak akan mendapatkan perlakuan khusus PPh, yaitu akan dikenakan PPh bersifat final dengan tarif pajak sebesar 1% yang diperhitungkan dari omzet setiap bulan (Adam & Astin, 2019).

Tabel 4. Tarif Progresif PPh Orang Pribadi di Indonesia Penghasilan Kena Pajak Tarif Pajak

Rp0 – Rp50.000.000 5%

Rp50.000.000 – Rp250.000.000 15%

Rp250.000.00 – Rp500.000.000 25%

> Rp500.000.000 30%

2)

Subjek PajakSubjek pajak PPh e-commerce adalah orang pribadi dan badan yang mendapatkan penghasilan dari penjualan barang atau penyediaan jasa dan penyediaan tempat dan waktu dalam media lain yang digunakan untuk menyampaikan informasi.

3)

Objek PajakObjek pajak PPh e-commerce adalah pembayaran imbalan jasa penyediaan tempat dan waktu dalam media elektronik yang digunakan untuk menyampaikan informasi, imbalan jasa perantara pembayaran atau biaya transaksi, imbalan jasa lain jika melibatkan pihak lain, dan penghasilan yang diperoleh dari penjualan barang atau penyediaan jasa.

B. Pemotongan atau pemungutan pajak pertambahan nilai (PPN)

• PPN bagi merchant

Pihak yang wajib melakukan pemungutan, penyetoran, dan pelaporan PPN yang terutang adalah pihak penyedia platform marketplace. Syarat merchant untuk dapat dikenakan PPN atas transaksi online dengan konsumen adalah sebagai berikut.

(i) Memiliki NPWP dan memberitahukan NPWP ke pihak penyedia platform marketplace.

(ii) Jika belum memiliki NPWP, merchant dapat mendaftarkan diri untuk mendapatkan NPWP terlebih dahulu atau memberitahukan Nomor Induk Kependudukan (NIK) ke pihak penyedia platform marketplace.

(iii) Jika memiliki omzet lebih dari Rp4,8 miliar dalam setahun, merchant harus dikukuhkan sebagai pengusaha kena pajak (PKP).

• PPN bagi pelaku e-commerce

Pelaku e-commerce sebagai pihak penyedia platform marketplace juga dapat melakukan pemungutan, penyetoran, dan pelaporan PPN atas penyediaan layanan platform marketplace dan penjualan barang dan jasa; serta pelaporan rekapitulasi transaksi yang dilakukan oleh merchant pengguna platform dengan memenuhi beberapa persyaratan. Persyaratan tersebut adalah sebagai berikut.

(i) Memiliki NPWP dan dikukuhkan sebagai PKP.

(ii) Melakukan pemungutan, penyetoran, dan pelaporan PPN dan PPh kepada pedagang dan penyedia jasa yang berkaitan dengan penyediaan layanan platform marketplace.

Hlm | 121

www.journal.das-institute.com

(iii) Melakukan pemungutan, penyetoran, dan pelaporan PPN dan PPh yang berkaitan dengan penjualan barang milik penyedia platform marketplace.

(iv) Melakukan pelaporan rekapitulasi transaksi yang dilakukan oleh pedagang pengguna platform.

1)

Tarif PajakTarif pajak e-commerce untuk PPN adalah sebesar 10%.

2)

Subjek PajakPelaku e-commerce yang memiliki jumlah omzet dari penyerahan barang atau jasa kena pajak melebihi Rp4,8 miliar sampai dengan suatu bulan dalam tahun buku maka wajib melaporkan usahanya untuk dijadikan sebagai pengusaha kena pajak. Kewajiban pengusaha e-commerce sebagai pengusaha kena pajak adalah memungut PPN atas setiap transaksi penyerahan barang atau jasa kena pajak dengan cara menerbitkan faktur pajak (e-faktur).

3)

Objek PajakObjek pajak PPN e-commerce adalah jasa atas penyediaan tempat dan waktu dalam media elektronik yang digunakan untuk menyampaikan informasi, penyerahan barang kena pajak (BKP) dan/atau jasa kena pajak (JKP) di dalam daerah pabean; dan/atau ekspor BKP berwujud, ekspor BKP tidak berwujud, dan/atau ekspor JKP.

• PPN Perdagangan Melalui Sistem Elektronik (PMSE)

1)

Tarif PajakPenjual BKP tidak berwujud yang berada di luar negeri yang menjual barangnya ke Indonesia akan dikenakan tarif PPN 10% dan jumlah PPN diperoleh dari tarif PPN dikalikan dengan dasar pengenaan pajak (DPP).

2)

Subjek PajakSubjek pajak luar negeri PMSE adalah pelaku usaha PMSE luar negeri yang telah memenuhi kriteria kehadiran fisik dan melakukan kegiatan usaha tetap di Indonesia. Kriteria tersebut, yaitu

(i) nilai transaksi dari pembeli Indonesia melebihi Rp600 juta dalam satu tahun atau Rp50 juta dalam satu bulan; dan/atau

(ii) jumlah pengakses dari Indonesia melebihi 12.000 pengakses dalam satu tahun atau 1.000 pengakses dalam satu bulan.

3)

Objek PajakObjek pajak PPN PMSE adalah pemanfaatan atas BKP tidak berwujud dan/atau JKP dari luar daerah pabean di dalam daerah pabean melalui PMSE.

4.2.1.2 Faktor Pendukung Penerapan Kebijakan Pajak E-Commerce

Kemajuan teknologi menjadikan bisnis e-commerce lebih diminati masyarakat sehigga pelaku bisnis e- commerce mendapatkan penghasilan lebih banyak dibandingkan pelaku bisnis konvensional. Hal inilah yang kemudian melatarbelakangi pemerintah untuk menetapkan dan menerapkan kebijakan pajak e- commerce untuk berkontribusi sebagai salah satu sumber penerimaan negara. Selain itu, layanan penyedia film, musik, dan media untuk konferensi secara online milik perusahaan luar negeri, contohnya Netflix, Spotify, dan Zoom sangat digemari oleh masyarakat Indonesia apalagi pada masa pandemi covid-19. Oleh karena itu, pemerintah harus menetapkan kebijakan pajak atas hal tersebut.

4.2.1.3 Kendala dalam Penerapan Kebijakan Pajak E-Commerce

Dalam penerapan kebijakan pajak e-commerce terdapat beberapa kendala. Kendala tersebut adalah sebagai berikut.

1) Transaksi yang sulit dideteksi wujud usahanya

Menurut Resmi (2016) terdapat dua permasalahan perpajakan yang disebabkan oleh transaksi e- commerce, yaitu pajak langsung dan pajak tidak langsung. Permasalahan yang disebabkan oleh pajak langsung adalah kesulitan dalam menentukan bentuk toko secara nyata sebagai tempat penjual untuk melakukan transaksi jual beli dan kesulitan dalam melacak identitas individu maupun perusahaan.

Permasalahan yang disebabkan oleh pajak tidak langsung adalah sifat dari transaksi e-commerce yang tanpa batas (cross border) sehingga mampu menembus batas-batas negara dan kesulitan mendeteksi transaksi barang digital agar dapat dikenakan penerapan kepatuhan perpajakannya, terutama proses transaksi lintas negara.

2) Kesadaran dan pemahaman perpajakan wajib pajak yang belum maksimal

Perpajakan di Indonesia menganut sistem self assessment, artinya wajib pajak diberi kepercayaan serta tanggung jawab seutuhnya untuk menghitung, menyetor, dan melaporkan secara teratur kewajiban perpajakannya ke kantor pelayanan pajak. Namun, masyarakat belum memahami sepenuhnya tentang

Hlm | 122

www.journal.das-institute.com

perpajakan sehingga pajak yang dikenakan pada transaksi e-commerce tidak dapat direalisasikan dengan baik.

3) Sosialisasi yang dilaksanakan belum menyeluruh

Sosialisasi mengenai kebijakan pajak e-commerce telah dilaksanakan ketika Surat Edaran Nomor 62 Tahun 2013 diresmikan, tetapi belum dilakukan sosialisasi secara keseluruhan kepada pengusaha e- commerce terutama pengusaha e-commerce yang baru.

4.2.2 Kebijakan Perpajakan atas Transaksi E-Commerce di Luar Negeri 4.2.2.1 Kebijakan Perpajakan atas Transaksi E-Commerce di Uni Eropa A. Pajak Penghasilan (PPh)

1)

Tarif PajakTarif pajak yang ditetapkan oleh Uni Eropa bagi wajib pajak badan rata-rata paling tinggi adalah 35,20%, sedangkan tarif maksimum sebesar 50% untuk wajib pajak orang pribadi. Tarif pajak tersebut

batas maksimumnya masih dapat berubah sesuai dengan ketentuan di masing-masing negara anggota.

2)

Subjek PajakOrang pribadi maupun badan yang memiliki penghasilan dari Uni Eropa dijadikan sebagai subjek pajak PPh. Selain itu, kriteria lain untuk dapat dijadikan subjek pajak adalah orang pribadi maupun badan yang memiliki tempat tinggal atau berdomisili di wilayah Uni Eropa.

3)

Objek PajakPenghasilan global yang diperoleh orang pribadi maupun badan, baik dalam wilayah Uni Eropa maupun di luar Uni Eropa, dari berbagai jenis penghasilan termasuk penghasilan dari transaksi e- commerce dijadikan objek pajak di Uni Eropa.

B. Pajak Pertambahan Nilai (PPN)

1)

Tarif PajakTarif PPN yang diberlakukan berbeda untuk tiap negara anggota Uni Eropa. Tarif standar yang ditetapkan minimal sebesar 16% , tetapi terdapat negara anggota Uni Eropa yang mendapatkan izin untuk menetapkan tarif lebih rendah karena alasan tertentu. Uni Eropa juga memungut pajak interim sebesar 3% atas layanan digital yang sebelumnya tidak dikenakan PPN, yaitu terhadap penyediaan layanan digital yang menghasilkan penciptaan nilai pengguna pada iklan online, penjualan data yang

dikumpulkan dari pengguna, dan pertukaran barang dan jasa melalui platform digital.

2)

Subjek PajakOrang pribadi atau badan yang pendapatan lebih dari nilai ambang batas yang ditetapkan oleh masing-masing negara anggota Uni Eropa. Badan atau perusahaan dalam bidang industri e-commerce yang telah terdaftar sebagai wajib pajak wajib untuk menjaminkan dana sebesar €8.000 ke masing- masing negara yang digunakan sebagai tempat bertransaksi. Perusahaan di luar Uni Eropa yang tidak memiliki kehadiran fisik di Uni Eropa tetap dikenakan PPN ketika memenuhi salah satu dari persyaratan sebagai berikut.

(i) Pendapatan yang dihasilkan melebihi nilai ambang batas sebesar €7 juta per tahun dan memiliki pelanggan lebih dari 100.000 dalam satu tahun pajak.

(ii) Memiliki lebih dari 3.000 kontrak bisnis untuk layanan digital yang dibuat oleh perusahaan dan pengguna bisnis dalam satu tahun pajak.

Namun, perusahaan Uni Eropa yang melakukan transaksi e-commerce dengan konsumen di luar Uni Eropa tidak akan dikenakan pajak.

3)

Objek PajakObjek Pajak PPN Uni Eropa terdiri dari penyediaan layanan secara online, kecuali layanan budaya, layanan artistik, layanan transportasi, layanan ilmiah, layanan pendidikan, layanan olahraga, layanan transportasi tambahan, layanan transfer pricing, layanan perbankan dan keuangan, layanan hukum, layanan insinyur dan akuntan, layanan periklanan, layanan bus terjadwal, dan layanan intelektual;

penyediaan barang dan jasa secara online, kecuali makanan, produk farmasi, dan biaya sekolah;

barang yang diimpor ke negara anggota uni eropa yang transaksinya dilakukan secara online.

Untuk mempermudah perusahaan dalam mengelola penarikan pajak dari konsumen, Uni Eropa menciptakan skema khusus yang disebut Mini One Stop Shop (MOSS) pada 2015. MOSS adalah layanan berbasis online yang menyediakan platform untuk meningkatkan kepatuhan perusahaan pada kebijakan PPN di negara yang digunakan untuk melakukan transaksi sehingga perusahaan dapat mengurangi kerumitan urusan administratif. MOSS mengalami perubahan nama menjadi OSS mulai berlaku pada 1 Januari 2021.

Hlm | 123

www.journal.das-institute.com

4.2.2.2 Kebijakan Perpajakan atas Transaksi E-Commerce di Australia A. Pajak Penghasilan (PPh)

1)

Tarif PajakAustralia menetapkan tarif pajak untuk PPh badan sebesar 30%. Untuk tarif PPh orang pribadi, Australia menetapkan tarif progresif.

Tabel 5. Tarif Progresif PPh Orang Pribadi di Australia Penghasilan Kena Pajak Tarif Pajak

0 - A$18.200 0%

A$18.201 - A$37.000 19%

A$37.001 - A$90.000 32,5%

A$90.000 - A$180.000 37%

> A$180.001 45%

2)

Subjek PajakSubjek pajak PPh di Australia adalah orang pribadi dan badan yang memiliki tempat tinggal serta mendapatkan penghasilannya di wilayah Australia.

3)

Objek PajakObjek pajak PPh di Australia adalah penghasilan dari usaha atau bisnis yang diterima oleh wajib pajak di wilayah Australia. Hal ini termasuk penghasilan dari transaksi e-commerce.

B. Pajak Pertambahan Nilai (PPN)

1)

Tarif PajakTarif GST adalah sebesar 10% dari harga jual produk.

2)

Subjek PajakSubjek pajak dari GST adalah orang pribadi dan badan berdomisili di Australia yang memiliki omzet tahunan sebesar A$1.000 yang melakukan transaksi e-commerce. Selain itu, entitas atau badan yang menyediakan barang dan jasa secara digital dan LVG dengan domisili di luar wilayah Australia serta operator platform distribusi elektronik dengan omzet tahunan sebesar A$75.000 bagi entitas non- nirlaba dan A$150.000 bagi entitas nirlaba yang melakukan transaksi e-commerce di wilayah Australia.

3)

Objek PajakObjek pajak yang dikenakan GST adalah penghasilan jumlah bruto penjualan dari barang yang memiliki wujud fisik maupun tidak memiliki wujud fisik dan jasa. Terdapat pengecualian dari jumlah penjualan bruto adalah sebagai berikut.

(i) Penjualan yang tidak memiliki hubungan dengan perusahaan yang dijalankan.

(ii) Penjualan yang tidak memiliki hubungan dengan kosumen Australia dengan dua cara untuk membuktikan hal tersebut, yaitu mengacu pada proses bisnis yang dijalankan (business systems approach), atau mengambil langkah wajar (reasonable steps approach).

(iii) Penjualan dilakukan bukan untuk pembayaran dan tidak dikenakan pajak; dan (iv) Penjualan yang tidak dilakukan melalui perusahaan-perusahaan Australia.

4.2.2.3 Kebijakan Perpajakan atas Transaksi E-Commerce di Korea Selatan A. Pajak Penghasilan (PPh)

1)

Tarif PajakKorea Selatan menerapkan tarif sebesar 25% untuk badan, sedangkan orang pribadi dikenakan tarif pajak progresif untuk pemungutan PPh.

Tabel 6. Tarif Progresif PPh Orang Pribadi di Korea Selatan Penghasilan Kena Pajak Tarif Pajak

< ₩12 juta 6%

₩12 juta - ₩46 juta 15%

₩46 juta - ₩88 juta 24%

₩88 juta - ₩150 juta 35%

₩150 juta - ₩300 juta 38%

₩300 juta - ₩500 juta 40%

Hlm | 124

www.journal.das-institute.com

>₩500 juta 42%

2)

Subjek PajakWajib pajak harus melakukan pembukuan sederhana ketika penghasilan kurang dari ₩150 juta pada periode pajak sebelumnya untuk bisnis penerbitan video, bisnis komunikasi penyiaran dan layanan informasi, serta bisnis perantara produk. Wajib pajak yang memiliki bisnis perdagangan barang secara grosir maupun eceran akan melaksanakan pembukuan ketika penghasilan kurang dari

₩300 juta pada periode pajak sebelumnya.

3)

Objek PajakObjek Pajak PPh di Korea Selatan adalah setiap penghasilan yang diterima oleh wajib pajak, baik orang pribadi maupun badan, dari bisnis maupun usaha yang dijalankan, termasuk bisnis atau usaha secara online.

B. Pajak Pertambahan Nilai (PPN)

1)

Tarif PajakTarif PPN atas transaksi e-commerce yang ditetapkan di Korea Selatan adalah 10% dari total pembayaran oleh konsumen dan akan dibayarkan setiap tiga bulan sekali.

2)

Subjek PajakSetiap pelaku bisnis online atau perusahaan, baik dari dalam Korea Selatan maupun dari luar Korea Selatan yang tidak memiliki kehadiran fisik, yaitu non-residen, operator bisnis asing, pasar terbuka, dan agen perantara, yang melakukan penjualan secara online atau melakukan transaksi e-commerce.

3)

Objek PajakSetiap penjualan barang, penyediaan jasa, serta layanan elektronik secara online akan menjadi objek pajak PPN bagi Korea Selatan selama masih di wilayah Korea Selatan. Contoh dari layanan elektronik yaitu layanan game, file audio atau gambar, dokumen elektronik, software atau karya lainnya, layanan penyedia tempat periklanan online, layanan komputasi could, dan layanan perantara yang berfungsi untuk menyewa atau mengonsumsi barang atau tempat di Korea Selatan.

4.2.2.4 Kebijakan Perpajakan atas Transaksi E-Commerce di India A. Pajak Penghasilan (PPh)

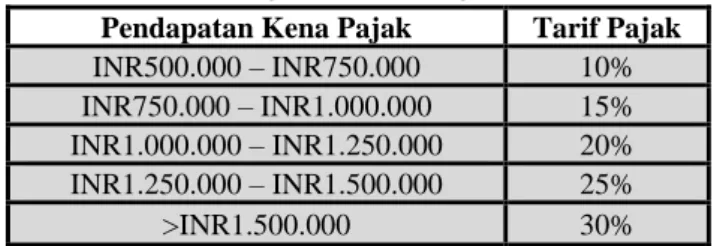

1)

Tarif PajakTarif pajak PPh badan di India dikenakan tarif sebesar 25%. Untuk waijb pajak orang pribadi, India menetapkan PPh dengan tarif progresif.

Tabel 7. Tarif Progresif PPh Orang Pribadi di India Pendapatan Kena Pajak Tarif Pajak INR500.000 – INR750.000 10%

INR750.000 – INR1.000.000 15%

INR1.000.000 – INR1.250.000 20%

INR1.250.000 – INR1.500.000 25%

>INR1.500.000 30%

2)

Subjek PajakOrang pribadi dan badan yang berdomisili di India saat melakukan kegiatan bisnis e-commerce merupakan kriteria subjek pajak PPh.

3)

Objek PajakSemua pendapatan yang diperoleh residen dari bisnis atau usaha yang dijalankan, termasuk pendapatan dari bisnis e-commerce.

B. Pajak Pertambahan Nilai (PPN)

India memiliki dua pendekatan untuk memungut PPN dari bisnis digital yang dilakukan di wilayah India. Pendekatan yang pertama adalah Significant Economic Presence (SEP), sedangkan pendekatan yang kedua adalah Equalisation Levy. Equalisation Levy digunakan untuk memungut PPN untuk iklan daring yang dilakukan oleh wajib pajak luar negeri kepada wajib pajak dalam negeri.

1)

Tarif PajakTarif PPN yang diberlakukan di India untuk residen yang melakukan penjualan barang adalah sebesar 5%, 12%, 18%, dan 28%. Tarif PPN 12% dan 8% merupakan tarif standar yang dikenakan untuk sebagian besar barang yang dijual. Tarif sebesar 0% dan 5% dikenakan unuk setiap penyediaan

Hlm | 125

www.journal.das-institute.com

jasa. Tarif PPN untuk non-residen yang menyediakan layanan digital adalah 6% dari jumlah bruto (Suwardi dkk., 2020).

2)

Subjek PajakResiden maupun non-residen yang melakukan usaha di wilayah India. Sebelum menjadi subjek pajak, non residen harus memenuhi tiga persyaratan ketika menggunakan pendekatan SEP, yaitu

(i) jumlah transaksi penyediaan data atau perangkat lunak yang diunduh di India secara kumulatif telah melebihi ambang batas yang ditetapkan pemerintah India;

(ii) jumlah pengguna telah melebihi ambang batas yang ditentukan pemerintah India; dan (iii) kegiatan bisnis dilakukan secara sistematis dan terus-menerus melalui media digital.

Kebijakan mengenai ambang batas dalam hal nilai transaksi dan jumlah pengguna belum ditetapkan oleh pemerintah India hingga persyaratan dalam peraturan tersebut berlaku (TaxMan, 2018, dikutip dalam Suwardi dkk., 2020).

Jika menggunakan pendekatan Equalisation Levy, subjek pajak non-residen adalah wajib pajak yang memiliki nilai transaksi digital melebihi INR100.000 dalam satu periode pajak. Pendekatan Equalisation Levy tidak dapat digunakan ketika berada dalam tiga kondisi berikut.

(i) Non-residen sebagai penyedia layanan digital memiliki badan usaha tetap (BUT) di India;

(ii) Jumlah kumulatif yang diperoleh dari layanan digital dan diterima atau dapat diterima pada tahun sebelumnya oleh seseorang yang bukan penduduk di India dari seseorang yang bertempat tinggal di India karena menjalankan pekerjaan atau bisnis serta dari non-residen yang mempunyai BUT di India sepanjang tidak melebihi INR1 juta; dan (iii) Pembayaran layanan oleh orang yang bertempat tinggal di India atau BUT di India

karena menjalankan pekerjaan atau bisnis (RSM, 2018).

3)

Objek PajakSetiap penjualan barang, penyediaan jasa, kegiatan yang diperlakukan sebagai penyediaan barang dan jasa, serta layanan elektronik secara online seperti layanan periklanan elektronik yang dilaksanakan di wilayah India.

4.2.2.5 Kebijakan Perpajakan atas Transaksi E-Commerce di Tiongkok A. Pajak Penghasilan (PPh)

1)

Tarif PajakTarif pajak untuk penghasilan yang diperoleh suatu badan atau entitas adalah 25%, sedangkan tarif pajak untuk tiap individu ditetapkan dengan persentase progresif.

Tabel 8. Tarif Progresif PPh Orang Pribadi di Tiongkok Penghasilan Kena Pajak Tarif Pajak

0 – CNY30.000 5%

CNY30.000 – CNY90.000 10%

CNY90.000 – CNY 300.000 20%

CNY300.000 – CNY500.000 30%

>CNY500.0000 35%

2)

Subjek PajakSetiap individu dan badan berdomisili di Tiongkok dan memiliki penghasilan di wilayah tiongkok maupun luar Tiongkok, termasuk penghasilan dari bisnis e-commerce adalah subjek pajak PPh Tiongkok.

3)

Objek PajakSeluruh penghasilan yang diperoleh residen di Tiongkok maupun luar Tiongkok termasuk penghasilan yang diperoleh dari bisnis yang dilakukan secara online.

B. Pajak Pertambahan Nilai (PPN)

1)

Tarif PajakHlm | 126

www.journal.das-institute.com

Besaran persentase tarif PPN yang diberlakukan di Tiongkok atas transaksi e-commerce berbeda- beda untuk tiap jenis barang dalam rentang waktu tertentu., misalnya suatu barang dipungut PPN sebesar 2% selama sekian tahun, sedangkan barang yang lain dikenakan PPN sebesar 5% selama beberapa periode. Ketentuan pengenaan PPN yang berbeda akan berangsur mendapatkan nilai persentase 10%.

2)

Subjek PajakSetiap orang pribadi maupun badan yang melakukan bisnis secara online atau melakukan transaksi e-commerce akan menjadi subjek pajak PPN, baik yang berdomisili di Tiongkok maupun di luar Tiongkok.

3)

Objek PajakObjek pajak PPN e-commerce di Tiongkok adalah penjualan barang, penyediaan jasa, dan penyediaan layanan digital atau layanan elektronik yang dilakukan di wilayah Tiongkok yang sebelumnya telah dibuat daftar jenis barang yang akan diperjualbelikan secara online.

4.2.2.6 Kebijakan Perpajakan atas Transaksi E-Commerce di Amerika Serikat A. Pajak Penghasilan (PPh)

Pajak penghasilan diberlakukan oleh federal, sebagian besar negara bagian, dan banyak pemerintahan lokal sesuai dengan kebijakan yang berlaku di masing-masing tempat. Terdapat Sembilan negara bagian yang tidak memberlakukan pajak penghasilan individu atau orang pribadi. Kesembilan negara tersebut dijelaskan sebagai berikut.

a) Alabama tidak megenakan pajak penghasilan individu, tetapi mempunyai pajak penghasilan badan negara bagian.

b) Florida hanya memberlakukan PPh badan dengan tarif pajak sebesar 5.5% berlaku mulai 1 Januari 2022.

c) Nevada tidak memberlakukan PPh orang pribadi maupun badan karena sebagian besar pendapatannya dari pajak penjualan industri perjudian dan pertambangan.

d) Tennessee hanya mengenakan pajak pendapatan hall yang diperoleh dari saham dan obligasi.

e) Texas hanya mengenakan PPh pada badan.

f) Washington tidak mengenakan PPh pada orang bribadi, tetapi memiliki pajak bisnis dan pekerjaan atas penerimaan kotor.

g) Wyoming tidak mengenakan pajak penghasilan atas penghasilan yang diperoleh individu atau badan.

h) South Dakota tidak mengenakan PPh orang pribadi, tetapi mengenakan PPh badan hanya untuk badan, khusus lembaga keuangan.

i) New Hampshire tidak mengenakan pajak orang pribadi dan pajak penjualan. Hanya memiliki pajak bunga dan dividen serta pajak keuntungan bisnis.

1)

Tarif PajakTarif PPh badan yang berlaku di masing-masing negara bagian berbeda, negara bagian dapat menggunakan tarif tetap atau tarif progresif disesuaikan dengan kebijakan masing-masing negara bagian. Untuk PPh orang pribadi, beberapa negara bagian menetapkan tarif pajak secara progresif dan beberapa negara bagian yang lain menetapkan tarif pajak tetap.

Tabel 9. Tarif Tetap PPh Orang Pribadi di Amerika Serikat

Negara Bagian Tarif Pajak Negara Bagian Tarif Pajak

Colorado 4,63% Michigan 4,25%

Illinois 4,95% Karolina Utara 5,75%

Indiana 3,23% Pennsylvania 3,07%

Massachusetts 5,1% Utah 5%

Tabel 10. Tarif Progresif PPh Orang Pribadi di Amerika Serikat Tarif Orang Pribadi (OP)

Tunggal

OP Pengajuan Menikah Bersama

OP Pengajuan Menikah Secara

Terpisah

OP Kepala Rumah Tangga

10% $0 - $9.875 $0 - $19.750 $0 - $9.875 $0 - $14.100

12% $9.876 - $40.125 $19.751 - $80.250 $9.876 - $40.125 $14.101 - $53.700 22% $40.126 - $85.525 $80.251 - $171.050 $40.126 - $85.525 $53.701 - $85.500

Hlm | 127

www.journal.das-institute.com

24% $85.526 - $163.300 $171.051 - $326.600 $85.526 - $163.300 $85.501 - $163.300 32% $163.301 - $207.350 $326.601 - $414.700 $163.301 - $207.350 $163.301 - $207.350 35% $207.351 - $518.400 $414.701 - $622.050 $207.351 - $311.025 $207.351 - $518.400 37% > $518.401 > $622.051 > $311.026 > $518.401

2)

Subjek PajakSetiap individu dan badan yang berdomisili di wilayah Amerika yang memiliki penghasilan secara global, baik dari dalam wilayah Amerika maupun dari luar wilayah Amerika.

3)

Objek PajakObjek PPh di Amerika adalah setiap penghasilan yang diterima oleh orang pribadi maupun badan, termasuk penghasilan yang didapat dari bisnis e-commerce.

B. Pajak Penjualan

1)

Tarif PajakTarif untuk pajak penjualan yang dibebankan tidak sama antara negara bagian yang satu dan yang lainnya. Tarif tertinggi pajak penjualan adalah 10,5%. Pajak penjualan juga dikenakan pada tiap

daerah, baik kabupaten atau kota dan kecamatan, tergantung kebijakan dari negara bagian tersebut.

2)

Subjek PajakPelaku usaha baik orang pribadi maupun badan yang berdomisili di salah satu negara bagian Amerika dan melakukan penjualan secara online di wilayah Amerika. Ambang batas yang digunakan sebagai dasar barang atau jasa berbeda untuk tiap negara.

3)

Objek PajakObjek pajak di Amerika ditentukan oleh masing-masing negara bagian untuk barang kena pajak maupun jasa kena pajak. Sebagian besar negara bagian menetapkan penjualan obat-obatan dan makanan yang dijual di toko grosir dikecualikan dari pajak penjualan.

4.2.2.7 Kebijakan Perpajakan atas Transaksi E-Commerce di Jepang A. Pajak Penghasilan (PPh)

1)

Tarif PajakTarif untuk PPh badan adalah sebesar 30,62% untuk tarif pajak badan yang rendah dan 52,40%

untuk tarif pajak badan yang tinggi. Tarif pajak orang pribadi ditetapkan secara progresif.

Tabel 11. Tarif Progresif PPh Orang Pribadi di Jepang Penghasilan Kena Pajak Tarif Pajak

< ¥195.000 5%

¥195.000 – ¥330.000 10%

¥330.000 – ¥695.000 20%

¥695.000 – ¥900.000 23%

¥900.000 – ¥1.800.000 33%

¥1.800.000 – ¥4.000.000 40%

> 4.000.000 45%

2)

Subjek PajakSemua orang pribadi dan badan yang memiliki penghasilan, baik dari bisnis konvensional maupun bisnis online dan berdomisili di Jepang merupakan subjek pajak penghasilan.

3)

Objek PajakObjek pajak untuk pajak penghasilan di Jepang adalah semua penghasilan yang diperoleh di wilayah Jepang, termasuk penghasilan dari transaksi e-commerce.

B. Pajak Penjualan

1)

Tarif PajakPada 1 Januari 2016, Pemerintah Jepang melaksanakan amandemen UU Pajak Konsumsi untuk mengatur pajak konsumsi atas jasa e-commerce dengan tarif sebesar 8% dari nilai transaksi. Namun,

tarif pajak untuk pajak penjualan dinaikkan menjadi 10% dan mulai berlaku pada 1 Oktober 2019.

2)

Subjek PajakSubjek pajak penjualan di Jepang adalah setiap pelaku usaha, baik secara perseorangan maupun badan, yang berdomisili di Jepang dan berdomisili di luar Jepang yang melakukan transaksi e-

Hlm | 128

www.journal.das-institute.com

commerce di wilayah Jepang. Omzet yang dijadikan sebagai persyaratan untuk dapat memungut pajak adalah sebesar tidak melebihi ¥10 juta selama periode pajak. Jika persyaratan untuk memungut pajak tidak terpenuhi sehingga tidak dapat dikenakan pajak. Ketika penyedia layanan non-residen memungut dan mengumpulkan pajak, transaksi B2C akan dikenakan biaya penerusan. Transaksi B2B akan diberlakukan reverse charge (RMB, 2018).

3)

Objek PajakPenjualan barang, penyediaan jasa, dan penyediaan layanan secara digital atau elektronik dijadikan sebagai objek pajak. Contoh dari layanan elektronik yang dapat dijadikan sebagai objek pajak adalah e-book, layanan berbasis cloud, iklan yang dilakukan secara daring, game dan streaming, sedangkan layanan telepon suara dan data dikecualikan dari bidang pajak.

Selain itu, Jepang memiliki sebuah unit khusus, yaitu Professional Team for E-Commerce Taxation (Protect), yang memiliki tugas untuk mendeteksi adanya transaksi e-commerce, melakukan pemeriksaan dan pengumpulan data dari setiap transaksi e-commerce, mengoperasikan database, serta memberikan berbagai macam pelatihan yang berkaitan dengan e-commerce.

5. Kesimpulan

Indonesia menerapkan PPN dan PPh untuk pelaku bisnis e-commerce, baik orang pribadi maupun badan. Faktor pendukung dalam penerapan kebijakan perpajakan atas transaksi e-commerce adalah mayoritas masyarakat Indonesia lebih menyukai berbelanja untuk memenuhi kebutuhan sehari-harinya melalui berbagai macam marketplace. Selain itu, layanan elektronik yang ditawarkan secara online lebih diminati oleh masyarakat Indonesia karena lebih mudah dan praktis sehingga penghasilan yang didapatkan dalam bisnis tersebut lebih banyak dibandingkan dengan bisnis yang dilakukan secara konvensional.

Namun, terdapat beberapa kendala yang ditemukan untuk menerapkan kebijakan perpajakan atas e- commerce, misalnya transaksi yang sulit dideteksi wujud usahanya; kesadaran dan pemahaman perpajakan wajib pajak yang belum maksimal; dan Sosialisasi yang dilaksanakan belum menyeluruh.

Kebijakan perpajakan atas transaksi e-commerce di negara lain selain Indonesia, yaitu Uni Eropa, Australia, Korea Selatan, India, Tiongkok, Amerika Serikat, dan Jepang adalah menetapkan kebijakan pajak yang sama, yaitu dengan diberlakukannya PPN atau sejenis PPN (pajak konsumsi dan pajak penjualan) serta PPh. Hal yang dapat dicontoh oleh pemerintah Indonesia dari kebijakan perpajakan e-commerce di negara lain adalah pembuatan skema khusus untuk membantu dan mengawasi jalannya penerapan kebijakan perpajakan e-commerce seperti yang dilaksanakan oleh Uni Eropa, Korea Selatan, dan Jepang.

Uni Eropa membuat Mini One Stop Shop (MOSS), sekarang OSS. Korea Selatan membentuk Korea Fair Trade Commission (KFTC). Jepang membentuk sebuah unit khusus, yaitu Professional Team for E- Commerce Taxation (Protect).

Bibliografi

Adam, D. V., & Astin, I. P. (2019). Kebijakan Pengenaan Pajak atas Transaksi Perdagangan . Festival Riset Ilmiah Manajemen & Akuntansi, 219-225.

Daud, A., Sabijono, H., & Pangerapan, S. (2018). Analisis Penerapan Pajak Pertambahan Nilai Pada PT Nenggapratama Internusantara. Jurnal Riset Akuntansi Going Concern, 13(2), 78-87.

Pradana, M. (2015). Klasifikasi Bisnis E-commerce di Indonesia. Modus Journals, 27(2).

Resmi, S. (2016). Perpajakan Teori dan Kasus. Jakarta: Salemba Empat.

RSM. (2018, November 2). RSM India White Paper-Taxation of Businesses in Digital Era. Dipetik Mei 7, 2021, dari RSM India: https://bit.ly/3o7VmAx

Sari, A. Y. (2018, September 18). Analisis Terhadap Penerapan Pajak. Dipetik Desember 9, 2020, dari dspace.uii.ac.id: https://bit.ly/2NcvXru

Sari, R. P. (2018). Kebijakan Perpajakan atas Transaksi e-commerce. Akuntabel, 15(1), 67-72.

Sudrajat, A. (2020). Pajak E-Commerce, Pemecahan dan Solusinya. Jurnal Pajak Vokasi (JUPASI), 2(1), 22-36.

Suwardi, Alan, Cinthya, & Ghifri. (2020). MemajakiTransaksi Ekonomi Digital: Studi Kasus di India, Perancis, dan Australia. Jurnal Pajak dan Keuangan, 2(1).

Tanjung, S., & Tjondro, E. (2013). Pengaruh Kebijakan Perpajakan, Peraturan Perpajakan, Sanksi Administrasi dan Pemeriksaan Pajak, Persepsi Wajib Pajak Terhadap Perencanaan Pajak Wajib Pajak Orang Pribadi yang Merupakan Klien dari Kantor Konsultan Pajak X. Tax & Accounting Review, 1(1).