BAB III PEMBAHASAN

A. Pengertian 1. Akuntabilitas

Menurut keputusan Kepala Lembaga Administrasi Negara (LAN) No.589/IX/6/YI99 dalam pedoman penyusunan pelaporan akuntabilitas kinerja instansi Pemerintah (2003), Akuntabilitas adalah kewajiban untuk menyampaikan pertanggungjawaban atau untuk menjawab dan menerangkan kinerja dan tindakan seseorang/badan hukum/pimpinan kolektif suatu organisasi kepada pihak yang memiliki hak atau berkewenangan untuk meminta keterangan atau pertanggungjawaban. Oleh karena itu, pemberlakuan undang-undang otonomi daerah harus dapat meningkatkan daya inovatif dari pemerintah daerah untuk dapat memberikan laporan pertanggungjawaban mengenai pengelolaan keuangan daerah dari segi eflsiensi dan efektivitas kepada DPRD maupun masyarakat Iuas.

Karianga (2011 : 447). Akuntabilitas adalah konsep etika dan konsep pemerintahan yang merupakan pengakuan dan pertanggungjawaban terhadap tiap tindakan, produk, keputusan, kebijakan termasuk pula didalamnya administrasi publik, pemerintahan, dan implementasi dalam lingkup peran atau posisi kerja dan mencakup kebijakan untuk melaporkan, menjelaskan dan bertanggungjawab atas konsekuensi yang dihasilkan.

organisasi dalam mencapai tujuan dan sasaran yang telah ditetapkan sebelumnya, melalui suatu media pertanggungjawaban yang dilaksanakan secara periodik. 2. Transparansi

Karianga (2011:286) Transparasi adalah salah satu karakteristik good governance terutama adanya semangat zaman serba terbuka dan akibat adanya revolusi informasi. Keterbukaan mencakup semua aspek aktivitas yang menyangkut semua kepentingan public.

Tarigan (2013:35)Asas transparansi adalah asas yang membuka diri terhadap hak masyarakat untuk memperoleh informasi yang benar, jujur dan tidak diskriminatif tentang penyelenggaraan negara/daerah dengan tetap memperhatikan kerahasiaan negara. Jiwa dari sistem ini adalah kemampuan dari setiap warga negara untuk memperoleh informasi melalui akuntabilitas pejabat pemerintah atas kegiatan yang mereka lakukan. Prinsip yang mendasari transparansi dalam aktivitas pemerintah dibangun dalam prinsip dasar yang mempedoman.

(a) Pengawasan yang dilakukan sebelum kegiatan dimulai (b) Pengawasan yang dilakukan pada waktu kegiatan berjalan.

(c) Pengawasan yang dilakukan pada waktu kegiatan selesai dilaksanakan

Lismawati (2013:27), Transparansi adalah memberikan informasi keuangan yang terbuka dan jujur kepada masyarakat berdasarkan pertimbangan bahwa masyarakat memiliki hak untuk mengetahui secara terbuka dan menyeluruh atas pertanggungjawaban pemerintah dalam pengelolaan sumber daya yang dipercayakan kepadanya dan ketaatannya pada peraturan perundang-undangan. Penyelengaraan pemerintahan yang transparan akan memiliki kriteria: adanya pertanggungjawaban terbuka; adanya aksesibilitas terhadap laporan keuangan; adanya publikasi laporan keuangan, hak untuk tahu hasil audit dan ketersediaan informasi kinerja.

3. Keuangan Daerah

Keuangan daerah berhubungan erat dengan hak dan kewajiban daerah terkait dengan penerimaan, pengeluaran keuangan juga pemanfaatan barang milik daerah, yang dimulai dari perencanaan, pelaksanaan dan pertanggungjawaban. (Karianga 2011:35)

Pasal 1 angka 5 PP No.58 Tahun 2005 menjelaskan bahwa: keuangan daerah adalah semua hak dan kewajiban dearah dalam rangkapenyelenggaraan pemerintah daerah yang dapat dinilai dengan uang teermasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut.

pertanggungjawaban, dan pengawasan keuangan daerah.. Selain itu pemerintah daerah sebagai organisasi publik tidak mempunyai ukuran kriteria kinerja. seperti laba. untuk menilai berhasil tidaknya organisasi tersebut mencapai sasaran atau tujuannya sebagaimana pada sektor publik.

B. Konsep, Mekanisme, dan implementasi Akuntabilitas Keuangan Daerah Kota Medan

1) KonsepAkuntabilitas Keuangan Daerah Kota Medan

Mahmudi (2010 : 7) Seiring dengan semakin tingginya tujuan tuntutan diciptakannya Good governance maka pengelolaan keuangan daerah haruslah memiliki prinsip Akuntabilitas dan Transparansi yang sudah yang diterapkan dengan baik.

dikelola secara tertib. efektif, efisien, ekonomis. taat pada peraturan perundangundangan, transparan dan bertanggungjawab dengan memperhatikan rasa keadilan dan kepatutan.

Akuntabilitas ditujukan untuk memberi jawaban terhadap pertanyaan yang berhubungan dengan pelayanan apa, siapa, kepada siapa. milik siapa. yang mana. dan bagaimana. Pertanyaan yang memetukan jawaban tersebut antara lain, apa yang harus dipertanggungjawabkan, mengapa pertanggungjawaban harus diserahkan. kepada siapa pertanggungjawaban diserahkan, siapa yang bertanggung jawab terhadap berbagai bagian kegiatan dalam masyarakat, apakah pertanggungjawaban berjalan seiring dengan kewenangan yang memadai, dan lain sebagainya. Konsep pelayanan ini dalam akuntabilitas belum memadai, maka harus diikuti dengan jiwa eterpreneurship pada pihak-pihak yang melaksanakan akuntabilitas.

Konsep pelayanan dalam akuntabilitas selain harus diikuti dengan jiwa

eterpreneurship juga harus diikuti dengan jiwa responsiveness. Hal ini harus dilakukan agar pelayanan yang diberikan kepada masyarakat dapat dilakukan secara cepat dan tanggap dalam melayani stakeholder sesuai dengan karakteristik

Lukito (2014 : 3). Sudah menjadi ciri dari pelayanan publik atau produksi barang publik, bahwa umumnya sulit untuk dapat menunjukan siapa yang bertanggungjawab terhadap kinerja output atau hasil kinerjanya. Oleh karena itu, suatu manajemen keuangan publik yang baik perlu menginformasikan rencana kinerjanya yang meliputi klarifikasi penanggungjawabannya.

Lismawati (2013:26).Setelah suatu sistem pengelolaan keuangan terbentuk, perlu disiapkan suatu alat untuk mengukur kinerja dan mengendalikan pemerintahan agar tidak terjadi KKN (Korupsi, Kolusi, dan Nepotisme), tidak adanya kepastian hukum dan stabilitas politik, dan ketidakjelasan arah dan kebijakan pembangunan.Sesuai dengan Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara Pasal 58 ayat (1) dinyatakan bahwa dalam rangka meningkatkan kinerja. transparansl, dan akuntabilitas pengelolaan keuangan, Presiden selaku Kepala Pemerintahan mengatur dan menyelenggarakan sistem pengendalian intern di lingkungan pemerintah secara menyeluruh.

Akuntabilitas dapat hidup dan berkembang dalam suasana yang transparan dan demokratis serta adanya kebebasan dalarn mengemukakan pendapat Sehingga dalam negara yang tidak transparan, akuntabilitas akan hilang dan tidak berIaku. Oleh karena itu, pemerintah harus betul-betul menyadari bahwa pemerintahan dan pelayanan kepada masyarakat adalah hal yang tidak dapat dipisahkan dari publik.

penggunaannya sesuai dengan defenisi akuntabilitas dalam Peraturan Pemetintah Nomor 24 Tahun 2005, namun mungkin perlu ditambaanan atas defenisi di atas bahwa pertanggungjawaban harus dilakukan secara pariodik.

Wiguna(2015:5)Transparansi berpengaruh signifikan terhadap kinerja instansi pemerintah. Perwujudan transparansi sebagai amanat peraturan perundang-undangan dalam pengelolaan pemerintahan telah memberikan tekanan kepada aparatur pengelola pemerintahan untuk membuka diri terhadap hak masyarakat dalam memperoleh informasi seluas-luasnya dengan benar, jujur dan tidak diskriminatif tentang penyelenggaraan pemerintahan daerah. Alasan ini akan menjadikan aparatur pemerintah akan menampilkan kinerja terbaiknya dalam menjalankan tugas dan tanggungjawabnya sehingga dia akan bekerja sesuai dengan ketentuan yang berlaku, maka dengan sendirinya kinerja pemerintah daerah juga akan baik.

perubahan posisi sumber daya ekonomi, kewajiban, dan ekuitas pemerintah; (c) menyediakan informasi mengenai sumber, alokasi, dan penggunaan sumber daya ekonomi; (d) menyediakan informasi mengenai ketaatan realisasi terhadap anggarannya; (e) menyediakan informasi mengenai cara entitas pelaporan mendanai aktivitasnya dan memenuhi kebutuhan kasnya; (f) menyediakan informasi mengenai potensi pemerintah untuk membiayai penyelenggaraan kegiatan peme rintahan; (g) menyediakan informasi yang berguna untuk mengevaluasi kemampuan entitas pelaporan dalam mendanai aktivitasnya.

Jadi menurut penulis penulis transparansi akan terwujud jika laporan keuangan yang dibuat oleh instansi pemerintah sudah dapat di konsumsi oleh masyarakat luas, dengan adanya media massa yang mampu mengadakan data laporan keuangan dari pemerintah.

2) Mekanisme Akuntabilitas Kauangan Daerah Kota Medan

Akuntansi sektor publik dilaksanakan oleh Pemerintah Daerah dengan tujuan untuk memberikan informasi yang dipedukan untuk mengelola secara efisien dan ekonomis operasional dan alokasi sumber daya daerah yang dipercayakan kepadanya dengan tujuan pengendalian.

daerah dan akuntansi. Contohnya adalah pajak dan retribusi yang dipungut oieh pemerintah daerah dan masyarakat Pajak dan retribusi yang dibayar oleh masyarakat dicatat di Laporan Perhitungan APBD sebagai Pendapatan Asli Daerah.Hak memungut yang dimiliki pemerintah daerah menyebabkan wajib pajak, dalam hal ini masyarakat, menjadi sumber daya tidak sukareIa atau terpaksa yang tersedia.

Wajib pajak pribadi tidak dapat menolak untuk membayar pajak jika mereka berfikir bahwa pemerintah daerah menggunakan sumber pendapatan dari pajak secara tidak tepat, atau wajib pajak membayar pajak dengan jumlah lebih rendah apabila pemerintah daerah harus memberikan pelayanan kepada wajib pajak dengan semestinya. Atau bahkan, Pemerintah daerah tidak menjalankan aspirasi masyarakat yang memilih mereka melalui mekanisme politik yang ada.

Pemerintah daerah yang digaji dan sumber-sumber pendapatan daerah, salah satunya dari pajak dan retribusi yang dipungut dari masyarakat, tidak bisa semena-mena dapat memastikan bahwa pemerintah daerah dapat memenuhi harapan masyarakat. Masyarakat tidak sadar dan tidak disadarkan oleh sistem pemerintahan yang ada bahwa pajak yang mereka bayar walaupun tidak langsung menimbulkan hak untuk menerima pelayanan dari pemerintah. Begitupun masyarakat sebagai pembayar retribusi mereka tidak mampu berbuat apa-apa ketika pelayanan langsung yang diberikan pemerintah daerah dibawah standar kinerja yang ditetapkan. Masyarakat tidak dapat berperan sebagai principal (pemilik) yang menugasi agent (pemerintah daerah) untuk melakukan jasa dengan disertai pembenan wewenang untuk melakukan pengambilan keputusan dari

Terdapat juga lembaga swadaya masyarakat pemerhati masalah-masalah korupsi, kolusi dan nepotisme dengan memberikan tekanan secara kelompok denganmempertanyakan akuntabilitas laporan keuangan yang dihasilkan pemerintah daerah. Tetapi mereka adalah Iembaga yang berada diluar mekanisme pengendalian sistem pemerintahan yang berjalan sehingga efektifltas dorongan terhadap akuntabilitas laporan keuangan yang disajikan tidak dapat dilihat secara Iangsung.

Mekanisme monitoring cost sebenamya sudah berjalan pada akuntansi sektor pubiik walaupun belum seefektif pada sektor privat. Hal ini dapat kita lihat dari adanya keberadaan lembaga pengawas seperti Badan Pengawas Daerah. Badan Pengawas Keuangan Pembangunan, dan DPRD. Lembaga-lembaga tersebut tentunya dalam melaksanakan tugas pokok dan fungsi yang menggunakan biaya yang bersumber dari keuangan negara. Oleh karena itu mekanisme

monitoring cost telah berjalan dalam akuntansi sektor publik.

Tingkat pendidikan (literacy) dari masyarakat mempengaruhi pemahaman akan pentingnya kondisi dan prospek pemerintahan yang tercermin dalam Iaporan keuangan pemerintah daerah. Di dalam Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Standar Akuntansi Keuangan, pemakai diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis,akuntansi, serta mempunyai kemampuan untuk mempelajari informasi dengan ketekunan yang wajar.

pengguna diasumsikan memiliki pengetahuan yang memadai atas kegiatan dan lingkungan operasi entilas pelaporan, serta adanya kemauan pengguna untuk mempelajan informasi yang dimaksud.

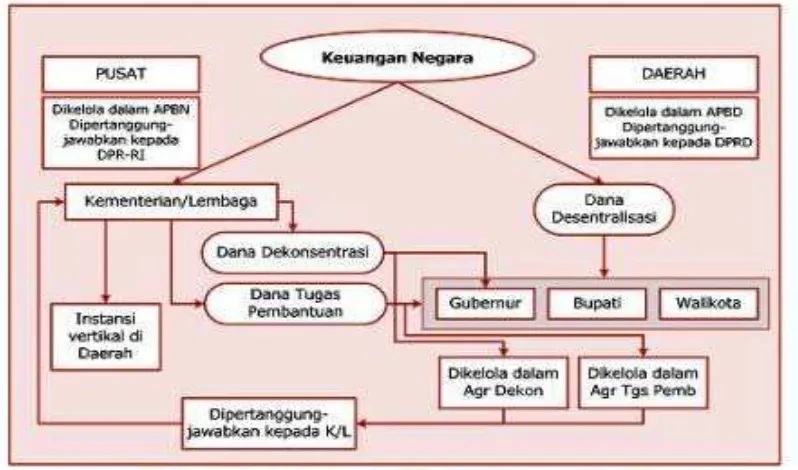

Gambar 3.1

Skema akuntabilitas pengelolaan keuangan Daerah Kota Medan

Dalam rangka melaksanakan urusan pemerintahan yang menjadi

kewenangan daerah, sumber-sumber pendanaan yang dapat dikelola oleh

Pemerintah Daerah terdiri dari Pendapatan Asli Daerah, Dana Perimbangan,

Pinjaman Daerah, dan Lain-lain Pendapatan Yang Sah. Pendapatan Asli Daerah

bertujuan memberikan kewenangan kepada Pemerintah Daerah untuk mendanai

pelaksanaan otonomi daerah sesuai dengan potensi daerah sebagai perwujudan

Pendapatan Asli Daerah (PAD) bersumber dari hasil Pajak Daerah, hasil

Retribusi Daerah, hasil pengelolaan Kekayaan Daerah yang dipisahkan, dan

lain-lain Pendapatan Asli Daerah yang sah, yang digali dari daerah yang bersangkutan

berdasarkan asas desentralisasi. Dana Perimbangan merupakan pendanaan Daerah

yang bersumber dari APBN yang terdiri atas Dana Bagi Hasil (DBH), Dana

Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK). Ketiga komponen

Dana Perimbangan dialokasikan kepada daerah dalam satu kesatuan sistem

transfer dana dari Pemerintah kepada Pemerintah Daerah guna mengurangi

ketimpangan sumber pendanaan pemerintahan antara Pusat dan Daerah (vertical imbalance) serta untuk mengurangi kesenjangan pendanaan pemerintahan antar Daerah (horizontal imbalance).

Pemerintah, dalam hal ini Pemerintah Pusat mengalokasikan Dana Darurat

yang berasal dari APBN untuk keperluan mendesak yang diakibatkan oleh

bencana nasional dan/atau peristiwa luar biasa yang tidak dapat ditanggulangi

oleh Daerah dengan menggunakan sumber APBD. Dana Darurat merupakan

bagian dari lain-lain Pendapatan dalam APBD dan diberikan dalam kerangka

hubungan keuangan antara Pemerintah dan Pemerintah Daerah. Dana Darurat

3) Implementasi Akuntabilitas dan Transparansi Pengelolaan Keuangan Daerah Kota Medan

memenuhi konsep value for money (ekonomis, efisiensi dan efektivitas). Dana yang tersedia harus dimanfaatkan dengan sebaik mungkin untuk meningkatkan pelayanan dan kesejahteraan masyarakat. Demikian juga dengan pemerintah daerah dan unit-unit kerja dibawahnya dalam membangun tujuan atau keberadaannya dilakukan dengan melihat perspektif ekonomis, efektifitas, dan efisiensi. Ekonomis biasanya dikaitkan dengan perolehan sumber daya (input) dengan harga yang semurah mungkin dengan kualitas standar. Efisiensi merupakan hubungan antara input dan output, sedangkan efektivitas akan dihubungkan dengan berhasil tidaknya suatu organisasi mencapai tujuan atau sasarannya.

Pencapaian kinerja organisasi pemerintah biasanya memang dihubungkan dengan konsep 3E. Hal ini sesuai dengan konsep Value For Money. Tarigan (2013:37) yang merupakan konsep pengelolaan organisasi sektor publik yang didasarkan pada tiga elemen yaitu ekonomis, efisiensi dan efektivitas. Namun tiga elemen ini saja sebenarnya tidak oukup dan perlu ditambah dengan dua elemen lain yaitu keadilan (equity) dan pemerataan atau kesetaraan (equality). Artinya bahwa penggunaan uang publik hendaknya tidak hanya terkonsentrasi pada kelompok tertentu saja tetapi dilakukan secara merata.

C. Transparansi dan Akuntabilitas Keuangan Daerah Kota Medan 1) TransparansiKeuangan Daerah Kota Medan

organisasi, misalnya untuk pelaporan untuk pihak legislatif atau masyarakat umum. Tujuannya, dengan membaca laporan para pemangku-kepentingan dapat menilai apakah kualitas fasilitas publik yang mereka dapatkan sudah sepadan dengan pajak yang mereka keluarkan. Sedangkan pelaporan internal, selain untuk kepentingan akuntabilitas internal organisasi antar tingkatan tanggungjawab namun lebih diutamakan untuk perbaikan manajemen pelayanan publik

Transparansi Pemerintah Daerah terkait dengan pengelolaan keuangan daerah merupakan wujud nyata pemerintah daerah terutama SKPD di Kabupaten Buleleng yang merupakan bukti keseriusan pemerintah dalam menjelankan pemerintahan yang bersih, jujur dan bebas korupsi. Disamping itu transparansi pengelolaan keuangan yang dilakukan pemerintah daerah kepada publik merupakan bentuk keberhasilan pemerintah dalam mengelola dana yang ada untuk kepentingan masyarakat dan hal ini adalah bukti bahwa kinerja pemerintah daerah semakin baik. (Darmawan 2010: 10)

Walaupun proses penyusunan anggaran tidak lagi diatur oleh Pemerintah Pusat ada beberapa hal yang pedu dicermati. Berdasarkan Pasal 185 Undang-undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah menyatakan bahwa Rancangan APBD sebelum diserahkan dan disahkan DPRD harus dievaluasi terlebih dahulu oleh Menteri Dalam Negeri untuk melihat apakah penyusunan APBD tersebut telah sesuai dengan peraturan perundangan yang lebih tinggi. Dengan demikian sebenamya masih terdapat peranan pemerintah dalam penyusunan APBD.

29 Tahun 2002. Ketentuan tersebut pada intinya mengharuskan agar pemerintah daerah segera menerapkan sistem akuntansi dalam melakukan pengelolaan keuangan daerah. Akan tetapi, sebelum pola penerapan akuntansi keuangan daerah, masyarakat telah banyak dibohongi pemerintah pusat maupun daerah dengan berbagai kamuflase dalam suatu retorika. diantaranya melalui konsep anggaran berimbang dinamis, penerimaan pinjaman sebagai pendapatan. bantuan yang sifatnya sebagai special grant dan lain-lain.

Beberapa orang juga tidak setuju dengan konsep anggaran berimbang dan dinamis dimana penanamaan pinjaman dianggap pemerintah sebagai pendapatan. Namun. saat ini konsep anggaran berimbang dan dinamis telah dirubah. Sesuai dengan Kepmendagri Nomor 29 Tahun 2002 maka konsep anggaran pada pemerintah daerah berubah menjadi anggaran surplus/defisit

Berdasarkan Peraturan Pemerintah Nomor 105 Tahun 2000 dinyatakan bahwa APBD disusun berdasarkan pendekatan kinerja, yaitu suatu sistem anggaran yang mengutamakan upaya pencapaian basil kerja atau output dari perencanaan alokasi biaya atau input yang ditetapkan. APBD merupakan rencana keuangan pemen'ntah daerah dalam rangka melaksanakan kewenangannya selama satu tahun anggaran. Berdasarkan pendekatan kinerja, setiap alokasi biaya yang direncanakan dalam APBD dihubungkan dengan tingkat pencapaian pelayanan tertentu yang hams dicapai.

penyusunan APBD. Arah dan kebijakan umum APBD memuat komponen-komponen pelayanan dan tingkat pencapaian yang diharapkan pada setiap bidang kewenangan pemerintah daerah yang akan dilaksanakan dalam satu tahun anggaran. Komponen pelayanan dan tingkat pencapaian yang diharapkan disusun berdasarkan aspirasi masyarakat dengan mempertimbangkan kondisi dan kemampuan daerah. termasuk kinerja pelayanan yang telah dicapai dalam tahun-tahun anggaran sebelumnya.

Pemyataan di atas perlu ditambahkan karena sesuai dengan Pasal 17 ayat (2) Kepmendagri Nomor 29 Tahun 2002 dinyatakan bahwa dalam menyusun arah dan kebijakan umum APBD diawali dengan penjaringan aspirasi masyatakat, berpedoman pada Renstra atau dokumen perencanaan daerah lainnya yang ditetapkan daerah, serta pokok-pokok kebijakan nasional di bidang keuangan daerah oleh mendagri.

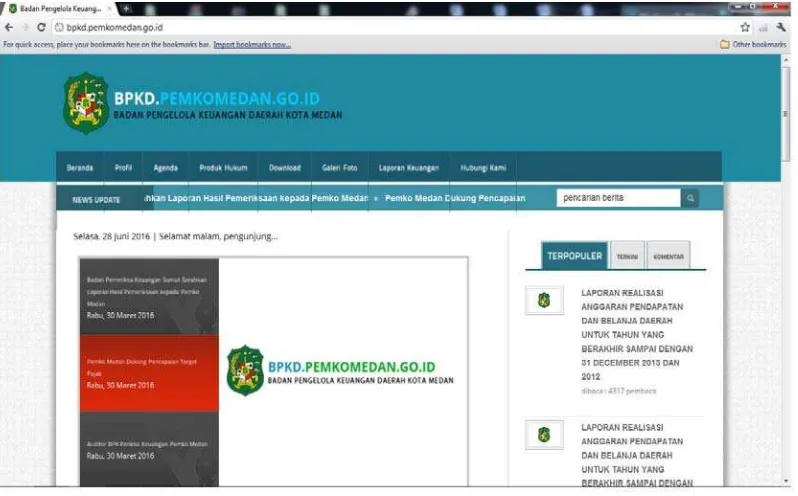

Lukito(2014:103). Pelaporan berbasis web, selain bentuk pelaporan kinerja berbasis kertas, kemajuan teknologi informasi telah memungkinkan berkembangnya pelaporan berbasis web yaitu pelaporan elektronik yang dapat memudahkan akses publik. Media elektronik dan sistem informasi sosial internet dapat dijadikan media utama penyampaian informasi. BPKD kota medan telah menerapkan pelaporan berbasis web ini. Pelaporan berbasib web yang dibuat oleh BPKD kota medan dapat kita searching di internet dengan menggunakan keyword

Gambar 3.2

Tampilan awal website BPKD Kota Medan

2) Akuntabilitas Keuangan Daerah Kota Medan

Nahar (2012:140) Transparansi dan akuntabilitas keuangan daerah adalah pertanggungjawaban pemerintah daerah berkenaan dengan pengelolaan keuangan daerah kepada publik secara terbuka dan jujur melalui media berupa penyajian laporan keuangan yang dapat diakses oleh berbagai pihak yang berkepentingan dengan anggapan bahwa publik berhak mengetahui informasi tersebut.

Tarigan(2013:33)Akuntabilitas keuangan merupakan pertanggung-jawaban mengenai integritas keuangan, pengungkapan dan ketaatan pengelolaan keuangan terhadap peraturan perundang-undangan yang berlaku. publik harus dapat mempertanggungjawabkan setiap kebijakan yang diambilnya kepada masyarakat.Kaitan akuntabilitas dengan pelaporan keuangan yakni pemberian informasi keuangan kepada stakeholder sehingga memungkinkan bagi mereka untuk menilai pertanggungjawaban pemerintah atas semua aktivitas yang dilakukan, bukan hanya aktivitas keuangan, dan dapat membantu pemakai dalam membuat keputusan ekonomi, sosial dan politik (Tarigan 2013:33)

Informasi atas aktivitas dan kinerja keuangan daerah memang harus diungkapkan kepada semua pihak yang berkepentingan sehingga hak-hak publik dapat terpenuhi. Hal ini sesuai dengan Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara Pasal 31 yang menyatakan bahwa Gubernur/Bupati/Walikota menyampaikan laporan pertanggungjawaban pelaksanaan APBD kepada DPRD yang merupakan stakeholder pemerintah Daerah.

Undang-undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah Pasal 27 ayat (2) yang menyatakan bahwa Kepaia Daerah mempunyai kewajiban untuk memberikan laporan pertanggungjawaban penyeienggaraan Pemerintah Daerah kepada Pemerintah Pusat dan memberikan laporan keterangan pertanggung-jawaban kepada DPRD serta menginformasikan Iaporan penyelenggaraan Pemerintah Daerah kepada masyarakat..

kelompok utama pengguna laporan keuangan Pemerintah, namun tidak terbatas pada:

a. Masyarakat.

b. Para wakil rakyat, lembaga pengawas, dan lembaga pemeriksa,

c. Pihak yang memberi atau berperan dalam proses donasi, investasi, dan pinjaman, dan

d. Pemerintah.

Kepala Daerah yang terpilih melalui mekanisme politik yang ada dibentuk kekuasaan untuk mengambil kebijakan-kebijakan pemerintah daerah atas nama masyarakat daerah. Pemerintah daerah dievaluasi oleh pemilihnya dalam hal kinerja fiskal dan anggaran untuk memastikan keefektifan dan keefesienan terhadap kebijakan-kebijakan yang sudah dijalankan. Pemerintah daerah dalam hal ini Kepala Daerah, tak ubahnya sebagai manejer dari suatu entitas yang benama pemerintah daerah. Masyarakat dapat dianalogikan sebagai principal

yaitu sebagai pemilik saham dan pemerintah daerah yang memberikan mandat kepada agent yaitu pemerintah daerah untuk menjaIankan wewenangnya.

atau Chief Financial Officer (CFO) Pemerintah Daerah. Sementara setiap Kepala Satuan Kerja Dinas pada hakekatnya adalah manajer operasional atau Chief Operational omcer (COO) Pemerintah Daerah.

Akuntabilitas pemerintah daerah terhadap pemerintah lain timbul karana tingkat pemerintahan yang Iebih tinggi sering memiliki otoritas untuk mengawasi terhadap pemerintah yang Iebih tinggi memberikan bantuan dana dan subsidi kepada daerah. Di Indonesia, pemerintah pusat mengalokasikan dana yang berasal dari Anggaran Pendapatan Belanja Negara (APBN) dalam rangka penyelenggaraan desentralisasi pemerintah yaitu Dana Perimbangan yang terdiri dari bagian daerah penerimaan pajak dan sumber daya alam, Dana Alokasi Umum dan Dana Alokasi Khusus. Semua penerimaan dan pengeluaran dalam rangka pelaksanaan desentralisasi dicatat dandikelola dalarn APBD. Laporan pertanggungjawaban terhadap pengelolaan dana perimbangan ini dilaporkan kepada pemerintah pusat.

tardiri dari Dana Bagi Hasil, Dana Alokasi Umum dan Dana Alokasi Khusus. Dana perimbangan selain dimaksudkan untuk membantu daerah dalam mendanai kewenangannya, juga bertujuan untuk mengurangi ketimpangan sumber pendanaan pemerintah anmra pemerintah pusat dan daerah serta untuk mengurangi kesenjangan pendanaan pemerintahan antar daerah. Ketiga komponen dana perimbangan ini merupakan sistem transfer dana dari pusat serta merupakan satu kesatuan yang umh. Namun. pernyataan di atas mungkin dapat ditambahkan informasi bahwa semua penerimaan dan pengeluaran yang menjadi hak dan kewajiban daerah dalam tahun anggaran yang bersangkutan harus dimasukkan dalam Anggaran Pendapatan dan Belanja Daerah (APBD).

Pemerintah daerah harus menunjukkan bahwa APBD yang dibuat dijalankan secara efektif dan efesien. Pemerintah daerah harus menunjukkan kepada masyarakat bahwa pendapatan yang akan digunakan untuk tujuan yang telah ditetapkan dalam faktanya memang benar-benar telah digunakan sesuai dengan tujuan yang telah ditetapkan. Layaknya dalam entitas perusahaan, Kepala Daerah berperan layaknya sebagai CEO dalam mengelola suatu Holding Company

dimana masyarakat adalah pemiliknya (stakeholder/principal). DPRD dapat berperan sebagai dewan komisaris pada perusahaan go public, yang memiliki wewenang memilih, mengusulkan, mengangkat dan memberhentikan kapala daerah yang tidak menerima pertanggungjawaban sesuai kewenangan DPRD.

antara Kepala Daerah dan DPRD merupakan hubungan ketja yang kedudukannya setara dan bersifat kemitraan. Kedudukan yang setara bermakna bahwa diantara Iembaga pemerintahan daerah itu memiliki kedudukan yang sama dan sejajar, artinya tidak saling membawahi. Berdasarkan Pasal 42 UU Nomor 32 Tahun 2004 dinyatakan bahwa DPRD tidak dapat memberhentikan lagi Kepala Daerah walaupun tidak dapat menerima pertanggungjawaban Kepala Daerah sesuai kewenangan DPRD. DPRD hanya mempunyai wewenang mengusulkan pengangkatan dan pemberhentian Kepala Daerah kepada Presiden melalui Menteri Dalam Negeri bagi DPRD Provinsi dan kepada Menteri Dalam Negeri melalui Gubemur bagi DPRD Kabupaten kota.

Berdasarkan pada Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan maka saat ini kerangka konseptual yang mendasari penyusunan dan penyajian laporan keuangan pusat dan daerah mengacu kepada Kerangka Konseptual Akuntansi Pemerintahan. Kerangka Konseptual ini berfungsi sebagai acuan dalam hal terdapat masalah akuntansi yang belum dinyatakan dalam Standar Akuntansi Pemerintahan.

negara. Korupsi juga merupakan suatu proses dehumanisasi yang merusak sistem pemerintahan melalui sistem keuangan negara.

Rizal (2012, 37)Perbaikan transparansi dan akuntabilitas keuangan Negara sekaligus diharapkan untuk meraih dua tujuan mengurangi potensi konflik, meningkatkan kemakmuran ekonomi rakyat, meningkatkan peringkat SUN, pencegahan tindakan korupsi Pemberantasan korupsi tidak cukup hanya dengan pengawasan saja tetapl juga diperlukan suatu slstem pemeriksaan keuangan yang efektif. Olen karena itu untuk mendukung keberhasilan penyelenggaraan pemerintahan negara yang bebas dari korupsi maka pernenntah mengeluarkan Undang-undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan

Pertanggungjawaban Keuangan Negara.

D. Sarana Akuntabilitas dan Transparansi Pengelolaan Keuangan Daerah 1) Sistem Akuntansi Keuangan Daerah Sarana Akuntabllitas dan Transparansl

Keuangan Daerah Kota Medan

menghasilkan laporan keuangan seperti halnya pada laporan keuangan yang ada pada sektor privat.

Mahmudi (2010:15) Pada prinsipnya setiap penerimaan pendapatan harus segera di setor ke rekening kas umum daerah pada hari itu juga atau paling lambat sehari setelah diterimanya pendapatan tersebut. Untuk menampung seluruh sumber pendapatan perlu dibuat satu rekening tunggal, dalam hal ini rekening kas umum daerah. Tujuan pembuatan satu pintu untuk pemasukan pendapatan adalah untuk memudahkan pengendalian dan pengawasan pendapatan. Selanjutnya penerimaan pendapatan tersebut dibukukan dalam buku akuntansi, berupa jurnal penerimaan kas dan buku besar penerimaan per rincian objek pendapatan. Kemudian buku tersebut akan diringkas dan dilaporkan dalam laporan keuangan keuangan pemerintah yaitu: laporan realisasi anggaran, neraca, dan laporan arus kas. Pemerintah daerah harus memastikan bahwa Pemda telah membangun sistem akuntansi pendapatan yang baik, sehingga tidak ada pendapatan daerah yang tidak dicatat dalam sistem akuntansi Pemda. Untuk itu, dengan sistem akuntansi yang baik maka tidak perlu lagi terdapat dana nonbudgeter yang dipermasalahkan transparansi dan akuntabilitas.

Negara/Daerah atau oleh entitas pelaporan dan belanja diakui pada saat kas dikeluarkan dari Rekening Kas Umum Negara/Daerah atau entitas pelaporan. Basis akrual untuk Neraca berarti bahwa aset, kewajiban, dan ekuitas dana diakui dan dicatat pada saat terjadinya transaksi. atau pada saat kejadian atau kondisi lingkungan berpengaruh pada keuangan pemerintah tanpa memperhatikan saat kas atau setara kas diterima atau dibayar.

Basis akrual merupakan basis akuntansi yang mengakui pengaruh suatu transaksi pada saat terjadinya, tanpa memperhatikan saat kas atau setara kas diterima atau dibayar.(JKAP Vol 18,No.1 2013: 30)Standar akuntansi pemerintah berbasis akrual ini diadopsi dari keberhasilan pemerintah negara-negara maju untuk meningkatkan akuntabilitas dan transparansi keuangan pemerintah, seperti Selandia Baru, Australia, Amerika Serikat, Inggris dan Swedia, serta menjadi kesatuan reformasi dalam bidang pengelolaan keuangan pemerintah.(Jurnal Kebijakan dan Administrasi Publik JKAP Vol 18, No.1 2013: 30)

Standar akuntansi pemerintahan berbasis akrual diharapkan lebih sistematis menuju pengelolaan keuangan yang lebih baik sebagai salah satu agenda reformasi keuangan di Indonesia, serta tantangan di era globalisasi sekarang ini yaitu adanya tuntutan akuntabilitas dan transparansi penyelenggaraan pemerintahan dengan adanya akuntansi pemerintahan. (Jurnal Kebijakan dan Administrasi Publik JKAP Vol 18, No 1 2013: 30)

adalah subjek informasi untuk memenuhi hak-hak publik yakni hak untuk tahu, hak untuk diberi informasi dan didengar aspirasinya.

Sedangkan tantangan akuntansi pemerintahan untuk mewujudkan transparansi atau keterbukaan informasi terkait pada aktivitas pengelolaan sumber daya publik kepada stakeholder dalam mengambil keputusan, sehingga informasi akuntansi pada laporan keuangan yang disajikan kepada masyarakat harus handal dan tepat waktu.

Sistem akuntansi keuangan daerah sudah mutlak diterapkan oleh pemerintah daerah provinsi. kabupaten maupun kota berkaitan dengan Peraturan Pemerintah Nomor 105 Tahun 2000 tentang Pengelolaan dan Pertanggung-jawaban Keuangan Daerah. Peraturan Pemerintah tersebut mewajibkan pemerintah daerah untuk memenuhi laporan pertanggungjawaban keuangan daerah yang terdiri dari Laporan Perhitungan APBD. Nota Perhitungan APBD, Laporan Aliran Kas, dan Neraca Daerah. Unsur laporan tersebut berbeda dan laporan pertanggungjawaban yang lama, temtama mengenai Laporan Aliran Kas dan Neraca Daerah.

Berdasarkan Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintah dinyatakan bahwa komponen yang harus terdapat dalam suatu Laporan Keuangan Pemerintah Daerah meliputi:

a. Laporan Realisasi Realisasi Anggaran b. Neraca

c. Laporan Arus Kas, dan

Beberapa pemerintah daerah masih menunggu petunjuk dan arahan yang Iebih jelas tentang penerapan sistem akuntansi keuangan daerah. akan tetapi hal tersebut tidak perlu terjadi seandainya pemerintah daerah memahami bahwa sistem akuntansi keuangan daerah merupakan wewenang pemerintah daerah itu sendiri dan tuntutan masyarakat akan adanya akuntabilitas dan transparansi pengelolaan dan pertanggungjawaban keuangan daerah.

Pemyataan di atas sesuai dengan Pasal 70 Kepmendagri Nomor 29 Tahun 2002 dinyatakan bahwa sistem akuntansi yang menpuii proses pencatatan, penggolongan, penafsiran. peningkatan transaksi atau kejadian keuangan serta pelaporan keuangannya dalam rangka pelaksanaan APBD ditetapkan dengan keputusan Kepala Daerah.Berdasarkan Pernyataan Standar Akuntansi Pemerintah Nomor 1 tentang Penyajian Laporan Keuangan pada paragraf 38 dan paragraf 43 dinyatakan bahwa Neraca menggambarkan posisi keuangan suatu entitas

2) Laporan Keuangan Pemerintah Daerah sebagal Bentuk Akuntablltas dan Transparansi Pengelolaan Keuangan Daerah Kota Medan.

oleh daerah digunakan oleh pemerintah pusat untuk mengevaluasi penyalenggaraan pemerintah daerah.

Berdasarkan Pasal 184 UU Nomor 32 Tahun 2004 dinyatakan bahwa Iaporan keuangan yang harus disampaikan oleh Kepala Daerah meliputi Laporan Realisasi Anggaran, Neraca. Laporan Arus Kas, dan Catatan atas Laporan Keuangan. Selain itu. untuk tujuan akuntabilitas seharusnya pemerintah daerah juga melaksanakan penyediaan informasi keuangan yang memungkinkan pemerintah daerah untuk melaporkan pelaksanaan tanggung jawab pengelolaan secara tepat dan efektif program dan penggunaan sumber daya yang menjadi wewenang dan memungkinkan untuk melaporkan kepada publik atas basil operasi kepada pubiik atas hasil Operasi pemerintah daerah dan penggunaan dana publik.

Pada setiap akhir tahun anggaran dan periode pemerintahan, Kepala Daerah wajib menyampaikan laporan pertanggungiawaban yang disampaikan kepada DPRD sebagai wakil dari masyarakat yang telah mempercayakan pengelolaan sumber daya daerah. Undang-undang republik Indonesia Nomor 32 Tahun 2004 pasal 184 ayat 1 menyebutkan bahwa kepala daerah menyampaikan rancangan Perda tentang pertanggungjawaban pelaksanaan APBD kepada DPRD bempa laporan keuangan yang telah diperiksa oieh Badan Pemeriksa Keuangan paling lambat 6 bulan setelah tahun anggaran berakhir. Pada ayat 2 disebutkan bahwa Iaporan keuangan sebagaimana dimaksud pada ayat 1 meliputi Laporan Realisasi APBD, Neraca. Laporan Aiiran Kas, dan Catatan atas Laporan Keuangan, yang dilampiri dengan Iaporan keuangan Badan Usaha Miiik Daerah.

Keuangan Daerah seiaku Pejabat Pengelola Keuangan Daerah menyusun laporan keuangan pemerintah daelah untuk disampaikan kepada Gubemur/BupatilWalikota dalam tangka memenuhi pertanggungjawaban pelaksanaan APBD, seperti yang disebutkan dalam pasal 56 ayat 1.UU Nomor 1 tahun 2004 tentang Perbendaharaan Negara. Dengan adanya peraturan ini diharapkan akan membawa kondisi yang memungkinkan akuntabilitas laporan keungan dapat ben'alan secara berjenjang dalam tatanan sistem dan prosedur birokrasi yang diterapkan dan disepakati bersama.

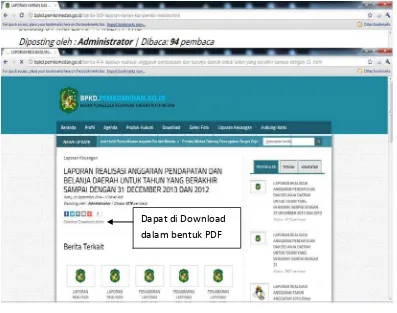

Gambar 3.3

Laporan kas yang dapat di Download dari website BPKD kota Medan

E. Hambatan dalam menciptakan akuntabilitas dan transparansi pengelolaan keuangan daerah

Majalah Hukum Nasional(2011 : 18)Faktor penghambat transparansi dalam pelayanan public. Kami mencoba mengidentifikasikan faktor-faktor penghambat terimplementasikannya asas transparansi dalam pelayanan publik sebagai berikut:

1) SDM yang kurang kompeten dan/atau bermental korup; Kurangnya kompetensi SDM aparatur diawali dari rekrutmen yang tidak benar karena

2) Tumpang tindih peraturan; penghilangan tumpang tindih tersebut menyebabkan seorang pejabat menyamarkan atau menyembunyikan tugas dan fungsinya dengan menonjolkan wewenangnya. Hal ini jelas bertentangan dengan asas transparansi. Tumpang tindihnya peraturan perundangan ini banyak dipengaruhi juga oleh faktor politis dan legislatif maupun dari eksekutif sendiri.

3) Sistem money yang lemah; Sistem pengawasan, monitoring, dan evaluasi yang lemah tidak akan dapat mengungkap kelemahan maupun penyimpangan yang terjadi pada suatu kegiatan, termasuk tidak dipatuhinya ketentuan dan keharusan untuk mengimplementasikan asas transparansi.

4) Lemahnya penegakan aturan (hukum); Sering dijumpai adanya penyimpangan yang tidak diambit tindakan yang selayaknya, dengan berbagai pertimbangan. Hal ini mengakibatkan kesalahan serupa dapat terjadi secara berulang. Hasil pengawasan, termasuk pengawasan masyarakat berupa pengaduan yang tidak ditindaklanjuti akan menjadikan pengawasan itu sendiri tidak ada manfaatnya. Hal ini menjadikan masyarakat apatis sehingga pengawasan masyarakat menjadi tidak berfungsi.

BAB IV

KESIMPULAN DAN SARAN

A. KESIMPULAN

Berdasarkan hasil pembahasan yang di lakukan, maka dapat ditarik kesimpulan, sebagai berikut:

1. Konsep, Mekanisme dan Implementasi Akuntabilitas Keuangan Daerah Kota Medan, konsepnnya haruslah memiliki jiwa yang eterpreneurship dan juga

responsivenes pada pihak yang melaksanakan akuntabilitas. Mekanisme yang dilakukan adalah Dengan melaksanakan urusan pemerintahan yang menjadi kewenangan daerah, sumber-sumber pendanaan yang dapat dikelola oleh Pemerintah Daerah terdiri dari Pendapatan Asli Daerah, Dana Perimbangan, Pinjaman Daerah, dan Lain-lain Pendapatan Yang Sah. Imlementasinya Sama seperti pengelolaan pendapatan, belanja daerah juga perlu dikelola dengan baik, dengan memperhatikan prinsip-prinsip ekonomis, efektif dan efisien serta prinsip transparansi dan akuntabilitas. Pengelolaan belanja dapat mendukung tercapainya visi dan misi kepala daerah, antara lain dengan memenuhi konsep value for money (ekonomis, efisiensi dan efektivitas).

3. Faktor penghalang untuk menciptakan akuntabilitas dan transparansi pengelolaan keuangan daerah di BPKD kota Medan. Dibalik pentingnya pelaksanaan good governance, ternyata pelaksanaannya menghadapi banyak kendala yang cukup rumit Disatu pihak pemerintah daerah dituntut untuk mewujudkan good govermance sementara dipihak lain sarana dan prasarana yang dibutuhkan untuk semua kegiatan terutama menyangkut teknologi informasi untuk Transparansi dan sumber daya manusia belum memadai. Hambatan lain untuk terciptanya akuntabilitas dan transparansi adalah SDM yang kurang kompeten dan/atau bermental korup, Tumpang tindih peraturan, Sistem money yang lemah, Lemahnya penegakan aturan (hukum), Masyarakat yang toleran terhadap penyimpangan. Dan juga rendahnya kemampuan masyarakat untuk mengakses internet, Karena sebenarnya laporan keuangan BPKD kota medan sudah di sajikan di website resmi BPKD kot a medan yaitu : bpkd.pemkomedan.go.id

B. SARAN

Sebagai akhir dari penelitian, penulis ingin memberikan saran yang mungkin akan bermanfaat serta membangun dan memotivasi semua pihak yang berkaitan dengan hasil penelitian ini. Adapun sarang yang ingin disampaikan penulis adalah :

1) Dalam menyusun dan mempertanggungjawabkan APBD, pemerintah daerah harus memperhatikan aspek ekonomis dan juga sistem akuntansi yang berlaku. Karena dengan menciptakan aspek ekonomis APDB dapat direalisasikan secara penuh. Jadi akuntabilitas pemerintah terhadap masyarakat yang memberikan kewajiban seperi pajak dapat merasakan fasilitas yang diberi pemerintah.

2) Mengikut sertakan masyarakat, LSM, dan organisasi profesi dalam penentuan arah pembangunan daerah agar lebih dinikmati masyarakat banyak. Dengan mengikut sertakan masyarakat, LSM maka akan terjadi prinsip trnasparansi pengelolaan keuangan daerah.