BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis

2.1.1Teori Agensi

Teori agensi merupakan perkembangan dari teori keuangan yang memodifikasi model ekonomi standar dengan memasukkan unsur manusia dalam model yang terpadu tentang perilaku perusahaan. Hubungan agensi merupakan kontrak, baik bersifat eksplisit maupun implisit, dimana satu atau lebih orang (yang disebut principal) meminta orang lain (yang disebut agen) untuk mengambil tindakan atas nama principal. Dalam konteks perusahaan, principal adalah pemilik perusahaan (pemegang saham) dan agennya adalah tim manajemen. Tim manajemen diberi wewenang untuk mengambil keputusan yang terkait dengan operasi dan strategi perusahaan dengan harapan keputusan-keputusan yang diambil akan memaksimumkan nilai perusahaan (Arifin, 2005:48).

tanggung jawab yang harus dilaksanakan, para agent juga menginginkan bertambahnya kesejahteraan termasuk memaksimumkan kompensasinya (Noorizkie, 2013). Agen sebagai pengendali perusahaan pasti memiliki informasi yang lebih baik dan lebih banyak dari principal.Di samping itu, karena verifikasi sangat sulit dilakukan, maka tindakan agen pun sulit diamati sehingga membuka peluang bagi agen untuk membuat keputusan-keputusan yang menguntungkan dirinya sendiri dengan melakukan tindakan yang tidak semestinya atau sering disebut disfunctional behavior, dimana tindakan ini dapat merugikan principal, baik memanfaatkan aset perusahaan maupun merekayasa kinerja perusahaan, sehingga muncullah konflik kepentingan antara principal dengan agen.

Mekanisme monitoring yang mungkin dilakukan untuk mengurangi masalah agensi di perusahaan diantaranya adalah pengawasan oleh (1) dewan komisaris yang independen dari pihak manajemen, (2) pasar corporatecontrol melewati proses akuisisi, (3) pasar manajer baik di internal perusahaan maupun di pasar manajer eksternal,dan (4) pemegang saham seperti institusi keuangan. Sementara itu mekanisme bonding adalah dengan cara memperkecil free cash flow. Ketika jumlah free cash flow di perusahaan kecil maka peluang manajer untuk memperkaya diri sendiri juga semakin terbatas. Free cash flow dapat diperkecil jika perusahaan membayarkan dividen tunai relatif tinggi atau memiliki beban hutang yang relatif besar sehingga harus membayar bunga dalam jumlah yang relatif besar.

2.1.2 Manajemen Pajak

Suandy (2003:7) mengatakan bahwa manajemen pajak mempunyai dua tujuan, yaitu menerapkan peraturan perpajakan secara benar dan usaha efisiensi untuk mencapai laba dan likuiditas yang seharusnya. Untuk mencapai tujuan tersebut, maka manajemen pajak memiliki 3 fungsi, yaitu perencanaan pajak (tax planning), pelaksanaan perpajakan (tax implementation), dan pengendalian pajak (tax control).

pembayaran yang baik bagi perusahaan, pengendalian pajak memeriksa jika perusahaan membayar pajak dengan jumlah lebih besar dari pajak terutang atau tidak. Pembayaran pajak yang lebih tinggi dari pajak terutang akan mengakibatkan pemborosan.

Secara umum motivasi dilakukannya perencanaan pajak (tax planning) adalah untuk memaksimalkan laba setelah pajak (after tax return) karena pajak itu mempengaruhi pengambilan keputusan atas suatu tindakan dalam operasi perusahaan untuk melakukan investasi melalui analisis yang cermat dan pemanfaatan peluang atau kesempatan yang ada dalam ketentuan peraturan yang sengaja dibuat oleh pemerintah untuk memberikan perlakuan yang berbeda atas objek yang secara ekonomi hakikatnya sama dengan memanfaatkan perbedaan tarif pajak (tax rates),perbedaan perlakuan atas objek pajak sebagai dasar pengenaan pajak(tax base),loopholes, shelters, dan havens (Suandy, 2006:14).Pada praktik bisnis, istilah perencanaan pajak (tax planning) lebih populer dibandingkan manajemen pajak itu sendiri. Tetapi secara definitif manajemen pajak (tax management) memiliki ruang lingkup yang lebih luas daripada perencanaan pajak (tax planning).

meliputi semua usaha dan perbuatan yang secara langsung ditujukan kepada fiskus dan bertujuan untuk menghindari pajak.

Dalam kaitannya dengan perlawanan aktif, ada beberapa modus yang biasanya digunakan wajib pajak untuk menghindari pajak (Zain, 2007:48) : a. Penghindaran pajak (tax avoidance) adalah upaya

penghindaran pajak dilakukan secara legal dan aman bagi wajib pajak tanpa bertentangan dengan ketentuan perpajakan yang berlaku dimana metode dan teknik yang digunakan cenderung memanfaatkan kelemahan-kelemahan (grey area) yang terdapat dalam Undang-Undang & Peraturan Perpajakan itu sendiri untuk memperkecil jumlah pajak yang terutang.

b. Penggelapan/penyelundupan pajak (tax evasion) adalah upaya wajib pajak menghindari pajak terutang secara illegal dengan cara menyembunyikan keadaan yang sebenarnya, dimana metode dan teknik yang digunakan tidak dalam koridor Undang-Undang dan Peraturan Perpajakan. Cara yang ditempuh berisiko tinggi dan berpotensi dikenakan sanksi pelanggaran hukum/tindak pidana fiskal atau kriminil.

c. Penghematan pajak (tax saving) adalah upaya wajib pajak mengelakkan utang pajaknya dengan jalan menahan diri untuk tidak membeli produk-produk yang ada pajak pertambahan nilainya atau dengan senagaja mengurangi jam kerja atau pekerjaan yang dapat dilakukannya sehingga penghasilannya menjadi lebih kecil dan dengan demikian terhindar dari pengenaan pajak penghasilan yang besar.

pajak, seperti memindahkan operasi dalam wilayah hukum yang mengenakan pajak lebih rendah.Conversion memerlukan pergantian operasi sehingga pendapatan atau aset yang pajaknya lebih rendah dapat diproduksi lebih banyak. Sebagai contoh: iklan yang ditujukan untuk penjualan persediaan menghasilkan pendapatan yang wajar, biasanya langsung dipungut pajak dengan tarif yang tinggi. Namun, sebuah iklan yang sukses membentuk image menghasilkan peningkatan terhadap goodwill perusahaantidak dikenakan pajak sampai goodwill tersebut terjual bersamaan dengan akuisisi perusahaan, dan biasanya dikenakan pajak pada tarif yang rendah. Waktu (timing)melibatkan teknik-teknik yang memindahkan jumlah yang dikenai pajak (dasar pengenaan pajak) kepada periode akuntansi dengan pajak lebih rendah. Sebagai contoh adalah accelerated depreciation, yang mengizinkan lebih dari satu biaya aset menjadi beban yang dapat mengurangi pajak tahun berjalan sehingga menangguhkan pembayaran pajak dan teknik splitting membagi dasar pengenaan pajak berdasarkan dua atau lebih pembayar pajak untuk memanfaatkan keuntungan perbedaan tarif pajak.

2.1.3 Laporan Keuangan Komersial Dengan Laporan Keuangan

Fiskal

sekurang-kurangnya terdiri dari posisi keuangan, kinerja, arus kas perusahaan, perubahan ekuitas dan catatan atas laporan keuangan. Perbedaan kepentingan antarkelompok pengguna laporan keuangan tersebut menyebabkan pula ketidaksamaan informasi yang terdapat dalam laporan keuangan tersebut.

Pada umumnya, perusahaan yang bergerak di bidang bisnis akan menyusun laporan keuangan yang berbeda antara laporan keuangan komersial dengan laporankeuangan yang dilampirkan pada Surat Pemberitahuan Tahunan Pajak Penghasilan yang disampaikan kepada Direktorat Jenderal. Perbedaan tersebut disebabkan oleh perbedaan tujuan serta dasar hukumnya.

Menurut Standar Akuntansi Keuangan, tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam rangka pengambilan keputusan. Sebaliknya, tujuan utama sistem perpajakan adalah pemungutan pajak yang adil, dan merupakan tanggung jawab Direktorat Jendral Pajak untuk melindungi para pembayar pajak dari tindakan semena-mena(Zain, 2007: 120).

2.1.3.1 Akuntansi Komersial dan Akuntansi Fiskal

a.Aktiva/harta tetap yang meberikan manfaat lebih dari satu periode tidak boleh langsung dibebankan pada yahun pengeluarannya tetapi harus dikapitalisir dan disusutkan sesuai dengan masa manfaatnya.

b.Aktiva/harta yang dapat disusutkan adalah aktiva tetap baik bangunan maupun bukan bangunan.

c. Tanah pada prinsipnya tidak disusutkan, kecuali kalau tanah tersebut memiliki masa manfaat terbatas.

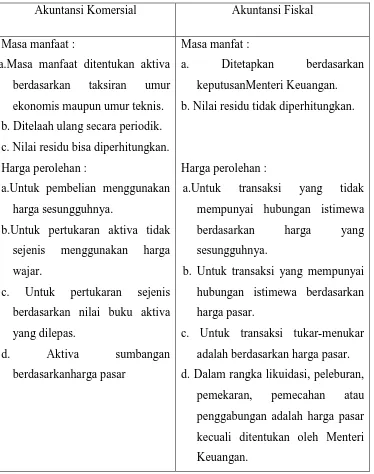

Tabel 2.1

Perbedaan Akuntansi Komersial dan Akuntansi Fiskal

Akuntansi Komersial Akuntansi Fiskal Masa manfaat :

a.Masa manfaat ditentukan aktiva berdasarkan taksiran umur ekonomis maupun umur teknis. b. Ditelaah ulang secara periodik. c. Nilai residu bisa diperhitungkan. Harga perolehan :

a.Untuk pembelian menggunakan harga sesungguhnya.

b.Untuk pertukaran aktiva tidak sejenis menggunakan harga wajar.

c. Untuk pertukaran sejenis berdasarkan nilai buku aktiva yang dilepas.

d. Aktiva sumbangan berdasarkanharga pasar

Masa manfat :

a. Ditetapkan berdasarkan keputusanMenteri Keuangan.

b. Nilai residu tidak diperhitungkan.

Harga perolehan :

a.Untuk transaksi yang tidak mempunyai hubungan istimewa berdasarkan harga yang sesungguhnya.

b. Untuk transaksi yang mempunyai hubungan istimewa berdasarkan harga pasar.

c. Untuk transaksi tukar-menukar adalah berdasarkan harga pasar. d. Dalam rangka likuidasi, peleburan,

Metode penyusutan: a. Garis lurus

b. Jumlah angka tahun

c. Saldo menurun/menurun ganda d. Metode jam jasa

e. Unit produksi f. Anuitas

g. Sistem persediaan

Perusahaan dapat memilih salah satu metode yang dianggap sesuai, namun harus diterapkan secara konsisten dan harus ditelaah secara periodik.

Sistem penyusutan : a. Penyusutan individual

b. Penyusutan gabungan/kelompok

Saat dimulainya penyusutan : a. Saat perolehan

b. Saat penyelesaian

e. Jika direvaluasi adalah sebesar nilai setelah revaluasi.

Metode penyusutan:

a. Untuk aktiva tetap bangunan adalah garis lurus

b. Untuk aktiva tetap bukan bangunan Wajib Pajak dapat memilih garis lurus atau saldo menurun ganda asal diterapkan secara taat asas.

Sistem penyusutan :

a. Penyusutan secara individual kecuali untuk peralatan kecil (small tools), boleh secara golongan.

Saat dimulainya penyusutan : a. Saat perolehan

b. Dengan izin Menteri Keuangan dapat dilakukan pada tahun penyelesaian atau tahun mulai menghasilkan.

2.1.3.3 Rekonsiliasi Laporan Keuangan Komersial Dengan

LaporanKeuangan Fiskal

Adanya perbedaan pengakuan penghasilan dan biaya antara akuntansi komersial dan fiskal menimbulkan perbedaan dalam menghitung besarnya penghasilan kena pajak. Hal ini disebabkan karena adanya perbedaan kepentingan antara akuntansi komersil yang mendasarkan laba sedangkan dari segi fiskal tujuan utamanya adalah penerimaan negara. Dalam menyusun laporan keuangan fiskal wajib pajak harus mengacu kepada peraturan perpajakan, sehingga laporan keuangan komersial yang dibuat berdasarkan standar akuntansi keuangan harus disesuaikan/koreksi fiskal terlebih dahulu sebelum menghitung besarnya penghasilan kena pajak.

peraturan perpajakan dengan standar akuntansi keuangan. Perbedaan waktu dapat dibagi menjadi perbedaan waktu positif dan perbedaan waktu negatif. Perbedaan waktu positif terjadi apabila pengakuan beban untuk akuntansi lebih lambat dari pengakuan beban untuk pajak atau pengakuan penghasilan untuk tujuan pajak lebih lambatdari pengakuan penghasilan untuk tujuan akuntansi. Perbedaan waktu negatif terjadi jika ketentuan perpajakan mengakui beban lebih lambat dari pengakuan beban akuntansi komersial atau akuntansi mengakui penghasilan lebih lambat dari pengakuan penghasilan menurut ketentuan pajak.

2.1.4 Pajak Penghasilan Badan

2.1.4.1 Komponen Pajak Penghasilan Badan

Perhitungan PPh Badan setidaknya memerlukan minimal 7 (tujuh) komponen yang sangat penting, yaitu:

1. Penghasilan yang menjadi objek pajak

Berdasarkan Pasal 4 ayat (1) Undang-Undang PPh No. 36 Tahun 2008, yang menjadi objek pajak adalah penghasilan, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib pajak yang bersangkutan, dengan nama dan dalam berntuk apapun.

2. Penghasilan yang dikecualikan sebagai objek pajak. Pengecualian ini diatur dalam Pasal 4 ayat (3) Undang-Undang PPh No. 36 Tahun 2008.

3. Penghasilan yang pajaknya dikenakan secara final, yaitu penghasilan yang pajaknya telah final/selesai sesuai dengan Pasal 4 ayat (2) Undang-Undang PPh No. 36 Tahun 2008.

4. Biaya yang boleh dikurangi dari penghasilan bruto sesuai dengan Pasal 6 Undang-Undang PPh No. 36 Tahun 2008.

5. Biaya yang tidak boleh dikurangi dari penghasilan bruto sesuai dengan Pasal 9 Undang-Undang PPh No. 36 Tahun 2008.

7. Biaya yang menggunakan daftar nominatif sesuai dengan surat edaran Dirjen Pajak No. SE-27/PJ.22/1986.

2.1.4.2 Tarif Pajak PPh Badan

Tarif pajak penghasilan wajib pajak badan untuk tahun pajak 2015 dibagi menjadi dua bagian, yaitu sebagai berikut :

a. Tarif pajak penghasilan wajib pajak badan untuk tahun pajak2015 berdasarkan Pasal 17 dan Pasal 31 E Undang-Undang No.36 tahun 2008 tentang pajak penghasilan, yaitu sebagai berikut : 1. Tarif pajak untuk tahun pajak 2015 adalah sebesar 25 % dari

penghasilan kena pajak.

2. Wajib pajak badan dalam negeri yang berbentuk perseroan terbuka yang paling sedikit 40% (empat puluh persen) dari jumlah keseluruhan saham yang disetor diperdagangkan di bursa efek di Indonesia dan memenuhi persyaratan tertentu lainnya dapat memperoleh tarif sebesar 5% (lima persen) lebih rendah daripada tarif tersebut yang diatur dengan atau berdasarkan peraturan pemerintah.

3. Wajib pajak badan dalam negeri dengan peredaran bruto sampai dengan Rp 50.000.000.000,00 (lima puluh miliar rupiah) mendapat fasilitas berupa pengurangan tarif sebesar 50% (lima puluh persen) dari tarif tersebut (25 %) yang dikenakan atas penghasilan kena pajak dari bagian peredaran bruto sampai dengan Rp 4.800.000.000,00 (empat miliar delapan ratus juta rupiah).

4. Untuk keperluan penerapan tarif pajak, jumlah penghasilan kena pajak dibulatkan ke bawah dalam ribuan rupiah penuh. 5. Tarif pajak pasal 17 dan 31 E dikenakan atas penghasilan kena

pajak wajib pajak badan yang tidak termasuk dalam kriteria wajib pajak badan yang telah dikenakan PPh Pasal 4 ayat 2 berdasarkan PP 46 Tahun 2013.

1. Atas peredaran usaha bruto bulan Januari sampai dengan Desember 2015 dari wajib pajak badan yang mempunyai kriteria tertentu berdasarkan PP Nomor 46 Tahun 2013 dikenakan PPh final pasal 4 ayat 2 sebesar 1 % dari peredaran usaha bruto dan bersifat final.

2.1.5Dewan Komisaris

Menurut Pasal 1 Angka 6 Undang-Undang Nomor 40 Tahun 2007 tentang perseroan terbatas, dewan komisaris adalah organ perseroan yang bertugas melakukan pengawasan secara umum dan/atau khusus sesuai dengan anggaran dasar serta memberi nasihat kepada direksi. Dewan komisaris yang terdiri atas lebih dari 1 (satu) orang anggota merupakan majelis dan setiap anggota dewan komisaris tidak dapat bertindak sendiri-sendiri, melainkan berdasarkan keputusan dewan komisaris.

Dewan komisaris bertugas untuk melakukan pengawasan atas kebijakan pengurusan, jalannya pengurusan pada umumnya, baik mengenai perseroan maupun usaha perseroan serta memberi nasihat kepada direksi. Anggota dewan komisaris diangkat oleh RUPS (Rapat Umum Pemegang Saham). Keputusan RUPS mengenai penggangkatan, penggantian dan pemberhentian anggota dewan komisaris juga menetapkan saat mulai berlakunya pengangkatan, penggantian, dan pemberhentian tersebut.

Menurut pasal 116 UU No.40 tahun 2007, dewan komisaris wajib: a.membuat risalah rapat dewan komisaris dan menyimpan salinannya; b.melaporkan kepada perseroan mengenai kepemilikan sahamnya

dan/atau keluarganya pada perseroan tersebut dan perseroan lain; dan

anggaran dasar perseoran, disamping itu anggaran dasar perseoran juga dapat mengatur adanya 1 (satu) orang atau lebih komisaris independen dan 1 (satu) orang komisaris utusan.

Komisaris independen diangkat berdasarkan keputusan RUPS dari pihak yang tidak terafiliasi dengan pemegang saham utama, anggota direksi dan/atau anggota dewan komisaris lainnya. Istilah independen pada komisaris independen maupun direksi independen bukan menunjukkan bahwa komisaris atau direksi lainnya tidak independen. Istilah komisaris independen ataupun direksi independen menunjukkan keberadaan mereka sebagai wakil dari pemegang saham independen (minoritas) dan juga mewakili kepentingan investor yang bebas dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuan untuk bertindak independen atau bertindak semata-mata demi kepentingan perusahaan. Sehingga dapat diharapkan dapat bertindak objektif.

2.1.6 Komite Audit

independen dan sekurang-kurangnya 2 (dua) orang anggota lainnya berasal dari luar emiten atau perusahaan publik. Anggota komite audit yang merupakan komisaris independen bertindak sebagai ketua komite audit. Dalam hal komisaris independen yang menjadi anggota komite audit lebih dari satu orang maka salah satunya bertindak sebagai ketua komite audit. Keanggotaan komite audit harus memiliki integritas yang tinggi, berpengalaman, pengetahuan yang cukup untuk membaca dan memahami laporan keuangan serta tidak mempunyai hubungan keluarga dan hubungan usaha baik secara langsung maupun tidak langsung yang berkaitan dengan kegiatan usaha emiten atau perusahaan publik agar tidak memihak dan bersifat objektif dalam menangani suatu masalah.

Berdasarkan Kep- 643/BL/2012 dijelaskan tentang tugas dan tanggung jawab serta wewenang komite audit sebagai berikut:

a. Tugas dan tanggung jawab komite audit

1) Melakukan penelaahan atas informasi keuangan yang akan dikeluarkan emiten atau perusahaan publik kepada publik dan/atau pihak otoritas antara lain laporan keuangan, proyeksi, dan laporan lainnya terkait dengan informasi keuangan emiten atau perusahaan publik;

2) Melakukan penelaahan atas ketaatan terhadap peraturan perundang-undangan yang berhubungan dengan kegiatan emiten atau perusahaan publik;

3) Memberikan pendapat independen dalam hal terjadi perbedaan pendapat antara manajemen dan akuntan atas jasa yang diberikannya;

4) Memberikan rekomendasi kepada dewan komisaris mengenai penunjukan akuntan yang didasarkan pada independensi, ruang lingkup penugasan, dan fee;

6) Melakukan penelaahan terhadap aktivitas pelaksanaan manajemen risiko yang dilakukan oleh direksi, jika emiten atau perusahaan publik tidak memiliki fungsi pemantau risiko di bawah dewan komisaris;

7) Menelaah pengaduan yang berkaitan dengan proses akuntansi dan pelaporan keuangan emiten atau perusahaan publik;

8) Menelaah dan memberikan saran kepada dewan komisaris terkait dengan adanya potensi benturan kepentingan emiten atau perusahaan publik.

b. Wewenang komite audit

1) Mengakses dokumen, data, dan informasi emiten atau perusahaan publik tentang karyawan, dana, aset, dan sumber daya perusahaan yang diperlukan;

2) Berkomunikasi langsung dengan karyawan, termasuk direksi dan pihak yang menjalankan fungsi audit internal, manajemen risiko, dan akuntan terkait tugas dan tanggung jawab komite audit;

3) Melibatkan pihak independen di luar anggota komite audit yang diperlukan untuk membantu pelaksanaan tugasnya (jika diperlukan); dan

4) Melakukan kewenangan lain yang diberikan oleh dewan komisaris. Komite audit mengadakan rapat sekurang-kurangnya sama dengan ketentuan minimal rapat dewan komisaris yang ditetapkan dalam anggaran dasar dan dituangkan dalam risalah rapat yang ditandatangani oleh seluruh anggota komite audit yang hadir. Masa tugas anggota komite audit tidak boleh lebih lama dari masa jabatan dewan komisaris sebagaimana diatur dalam anggaran dasar dan dapat dipilih kembali hanya untuk satu periode berikutnya.

Manajemen merupakan pihak yang dikontrak oleh pemegang saham untuk bekerja demi kepentingan pemegang saham, manajemen wajib mempertanggungjawabkan semua upaya yang dilakukan agar kontrak dijalankan secara efisien. Tetapi dalam prakteknya kontrak yang efisien jarang terlaksana, manajemen selaku agen memiliki informasi yang lebih baik dan lebih banyak dibandingkan dengan principal karena principal sangat jarang atau tidak pernah datang ke perusahaan. Pemisahaan kepemilikan dan manajemenperusahaan dapat memberikan celah bagi manajemen untuk melakukan tindakan oportunis sehingga menimbulkan masalah agensi. Salah satu cara untuk mengurangi konflik akibat masalah agensi adalah dengan pemberian kompensasi yang tepat bagi para manajer.

perusahaan dan memberi manfaat kepada pemegang saham karena berkaitan positif terhadap tingginya tingkat pengembalian kepada mereka.

2.1.8Tingkat Hutang

Dalam kaitan struktur modal, perusahaan dengan tingkat pajak yang tinggi mempunyai hutang lebih tinggi dibanding perusahaan dengan tingkat pajak yang rendah. Peningkatan hutang meningkatkan leverage sehingga meningkatkan kemungkinan kesulitan-kesulitan keuangan atau kebangkrutan. Hutang memaksa perusahaan membayar pokok hutang dan bunga sehingga mengurangi free cash flowdan menurunkan insentif manajer untuk berperilaku memuaskan diri sendiri sehingga dapat meningkatkan nilai perusahaan. Tingkat hutang dapat diukur menggunakan debt to equity ratio(DER), yangmerupakan perbandingan antara hutang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri, perusahaan untuk memenuhi seluruh kewajibanya . Semakin rendahdebt to equity ratio(DER), maka semakin tinggi kemampuan perusahaan untuk membayar seluruh kewajibannya. Pada akhirnya peningkatan hutang akan mempengaruhi tingkat pendapatan bersih yang tersedia bagi pemegang saham termasuk dividen yang akan diterima.

Rasio profitabilitas merupakan rasio yang bertujuan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba selama periode tertentu dan juga memberikan gambaran tentang tingkat efektifitas manajemen dalam melaksanakan kegiatan operasinya. Efektifitas manajemen dapat dilihat dari laba yang dihasilkan terhadap penjualan dan investasi perusahaan. Return on assets (ROA) merupakan rasio keuangan yang banyak digunakan untuk mengukur profitabilitas perusahaan. ROA mengukur seberapa besar tingkat kemampuan perusahaan dalam menghasilkan laba atas aset yang dimilikinya (Darmadji dan Fakhruddin, 2007:200).

Return on assets (ROA) yang positif menunjukan bahwa dari total aktiva yang dipergunakan untuk operasi perusahaan mampu memberikan laba bagi perusahaan. Sebaliknya jika negatif menunjukkan total aktiva yang dipergunakan tidak memberikan keuntungan/rugi.

2.2 Penelitian Terdahulu

Irawan dan Aria (2012) meneliti tentang pengaruh penerapan mekanisme corporate governance terhadap manajemen pajak serta kompensasi direksi dan kepemilikan manajerial terhadap kebijakan pajak perusahaan. Hasil penelitian ini menjelaskan bahwa tingkat kompensasi kepada direksi dan penerapan corporate governance mempunyai pengaruh positif dan signifikan terhadap pembayaran pajak sedangkan kepemilikan direksi terhadap manajemen pajak berpengaruh negatif dan signifikan.

Salbi (2012) meneliti mengenai persentase direktur independen dan institusional investor terhadap perencanaan pajak. Hasil penelitian ini menjelaskan bahwa antara corporate governance dan corporate tax rate(ETR) pada perencanaan pajak mempunyai pengaruh negatif dan tidak signifikan.

Meilinda dan Cahyonowati (2012) meneliti mengenai pengaruh corporate governance terhadap manajemen pajak. Hasil penelitian ini menjelaskan bahwa jumlah dewan komisaris memiliki pengaruh positif dan signifikan terhadap GETR dan CETR, persentase komisaris independen memiliki pengaruh negatif terhadap GETR dan positif terhadap CETR, kompensasi memiliki pengaruh positif dan tidak signifikan terhadap GETR dan CETR. Ukuran perusahaan, kinerja perusahaan dan hutang perusahaan memiliki pengaruh negatif dan tidak signifikan terhadap GETR dan CETR.

secara signifikan. Sementara itu, jumlah dewan komisaris, persentase komisaris independen, kompensasi, ukuran perusahaan dan profitabilitas tidak berpengaruh secara signifikan terhadap manajemen pajak.Pada penelitian ini, proksi GAAP ETR digunakan untuk menghitung pajak kini dan pajak tangguhan dalam mengukur manajemen pajak.

Tabel 2.2

Tinjauan Penelitian Terdahulu

No .

Peneliti Judul Penelitian

Corporate

signifikan antara Corporate

Terhadap

Sumber : Data diolah peneliti

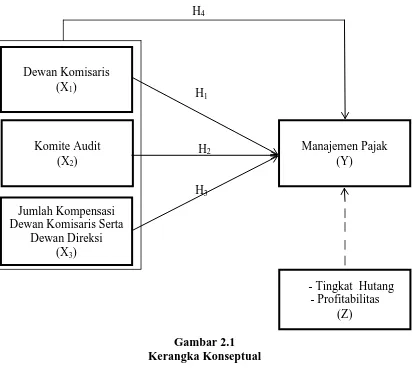

2.3 Kerangka Konseptual

yang dapat dilakukan oleh manajemen sebagai agen untuk memenuhi kepentingan pribadinya. Paket kompensasi dewan komisaris dan dewan direksi bertujuan untuk memotivasi pengelola dan penasihat perusahaan agar mendorong efisiensi pembayaran pajak perusahaan oleh manajer sehingga menambah nilai perusahaan dan memberi manfaat kepada pemegang saham terhadap tingginya tingkat pengembalian kepada mereka. Variabel dependen dalam penelitian ini adalah manajemen pajak. Manajemen pajak merupakan upaya melalui proses perencanaan, pelaksanaan dan pengendalian kewajiban dan hak mengenai perpajakan yang tujuannya adalah untuk meningkatkan efisiensi sehingga dapat meningkatkan laba atau penghasilan.

Kerangka konseptual dari penelitian ini digambarkan sebagai berikut : H4

H1

H2

H3

Gambar 2.1 Kerangka Konseptual

2.4 Hipotesis Penelitian

Hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji secara empiris. Proposisi merupakan uangkapan atau pernyataan yang dapat dipercaya, disangkal, atau diuji kebenarannya mengenai konsep atau konstruk yang menjelaskan atau memprediksi fenomena-fenomena (Erlina, 2011:42).

Komite Audit (X2)

Jumlah Kompensasi Dewan Komisaris Serta

Dewan Direksi (X3)

Dewan Komisaris (X1)

- Tingkat Hutang - Profitabilitas

(Z)

2.4.1 Pengaruh Dewan Komisaris Terhadap Manajemen Pajak

Dewan komisaris merupakan bagian penting yang menjadi dasar terlaksananya konsep tata kelola perusahaan. Dewan komisaris merupakan pusat ketahanan dan kesuksesan perusahaan karena dewan komisaris berada pada posisi untuk memastikan bahwa manajemen telah benar-benar bekerja demi kepentingan perusahaan sesuai strategi yang telah ditetapkan serta menjaga kepentingan para pemegang saham,yaitu untuk meningkatkan nilai ekonomis perusahaan. Terlebih lagi, dewan komisaris memegang peranan penting dalam mengarahkan strategi dan mengawasi jalannya perusahaan serta memastikan bahwa para manajer benar-benar meningkatkan kinerja perusahaan sebagai bagian daripada pencapaian tujuan perusahaan.Meilinda dan Cahyonowati (2012) menyatakan bahwa penambahan dewan komisaris dalam perusahaan dapat mencegah perusahaan melakukan usaha agresif dalam melakukan manajemen pajak, sehingga perusahaan lebih berhati-hati dalam melakukan aktivitasnya terkait dengan aturan yang berkaitan dengan pajak. Perusahaan yang berukuran besar dan memiliki struktur yang kompleks akan maksimal kinerjanya apabila dewan komisaris semakin banyak.

Berdasarkan uraian di atas, maka diajukan hipotesis sebagai berikut :

2.4.2 Pengaruh Komite Audit Terhadap Manajemen Pajak

Komite audit adalah komite yang dibentuk oleh dewan komisaris untuk membantu melaksanakan tugas dan fungsi pengawasan pengelolaan perusahaan. Komite Audit harus terdiri dari individu-indidvidu yang mandiri, tidak terlibat dengan tugas sehari-hari dari manajemen dan yang memiliki pengalaman untuk melasanakan fungsi pengawasan secara efektif. Siallagan dan Machfoedz (2006) menyatakan bahwa komite audit bertanggung jawab untuk mengawasi laporan keuangan, mengawasi audit eksternal, mengamati sistem pengendalian internal termasuk audit internal, mengurangi sifat opportunistic manajemen yang melakukan kecurangan dan tindakan melanggar hukum lainnya.Penelitian Minnick dan Noga (2010) menemukan bahwa semakin baik corporate governance akan meningkatkan manajemen pajak yang dilakukan perusahaan. Perusahaan yang memiliki komite audit mempunyai kualitas laba yang lebih baik dibanding perusahaan yang tidak memiliki komite audit. Jumlah laba yang diperoleh perusahaan ditentukan oleh beban pajak perusahaan dimana efisiensi pajak yang dilakukan dapat meningkatkan laba yang diperoleh.

2.4.3 Pengaruh Jumlah Kompensasi Dewan Komisaris Serta Dewan

Direksi Terhadap Manajemen Pajak

Perbedaan kepentingan antara pemilik dengan manajemen menimbulkan konflik di dalam perusahaan. Manajemen tidak akan bertindak untuk kepentingan pemegang saham jika tidak bermanfaat bagi mereka sendiri. Untuk menjembatani hal tersebut, pemilik umumnya mengeluarkan biaya sebagai kompensasi terhadap manajemen agar manajemen dapat lebih transparan dan lebih meningkatkan kinerjanya. Peningkatan hasil kinerja manajemen tersebut pasti akan meningkatkan kinerja perusahaan yang pada umumnya diukur melalui bottom-line performance (kinerja laba) (Irawan dan Aria, 2012). Kinerja laba salah satunya dipengaruhi oleh efisiensi pembayaran pajak perusahaan. Semakin efisien pengelolaan pajak perusahaan maka diharapkan akan semakin tinggi marjin laba yang dihasilkan perusahaan, dengan adanya kompensasi terhadap manajemen diharapkan kinerja perusahaan melalui efisiensi pembayaran pajak akan meningkat.

Berdasarkan uraian di atas, maka diajukan hipotesis sebagai berikut :

2.4.4 Pengaruh Dewan Komisaris, Komite Audit dan Jumlah

Kompensasi Dewan Komisaris Serta Dewan Direksi Terhadap

Manajemen Pajak

Dewan komisaris dan komite audit merupakan bagian dari tata kelola perusahaanyang dapat mendorong manajemen untuk mengelola perusahaan lebih efektif dan efisien dalam menerapkan langkah-langkah yang tepat demi kepentingan perusahaan sehingga menghasilkan marjin laba yang lebih baik. Salah satu hal yang mempengaruhi marjin laba adalah pengelolaan pajak yang efisien karena biaya terkait yang berhubungan dengan usaha untuk meningkatkan bottom-line performance. Oleh karenanya, dewan komisaris dan komite audit akan meningkatkan kinerja perusahaan melalui pengelolaan pajak yang efisien (Irawan dan Aria, 2012). Perusahaan dengan tata kelola yang baik akan memberikan kompensasi kepada direksi atas kinerja yang telah dilakukan dan menyelaraskan kepentingan-kepentingan pemilik perusahaan dengan pengelola agar tidak menyebabkan konflik yang dapat merugikan perusahaan. Jumlah kompensasi diharapkan dapat meningkatkan kinerja manajemen sehingga dengan sendirinya kinerja perusahaan juga meningkat dan mengefisienkan pembayaran pajak perusahaan.

Berdasarkan uraian di atas, maka diajukan hipotesis sebagai berikut :