BAB II

TINJAUAN PUSTAKA

2.1. Pengertian Sistem dan Sistem Informasi Akuntansi

2.1.1 Pengertian Sistem

Secara umum dalam arti luas “ sistem “ ternyata telah disamakan maknanya dengan

ungkapan “ cara “. Sehingga kita akan dapat membaca rangkaian kata seperti : sistem

penilaian, sistem pengawalan, sistem perwasitan, dan lain – lainnya. Meskipun konotasinya

tidak terlalu tepat benar, rupanya kita sudah mulai terbiasa menerimanya.

Pada dasarnya sesuatu dapat disebut sistem apabila memenuhi dua syarat. Pertama

adalah memiliki bagian-bagian yang saling berinteraksi dengan maksud untuk mencapai

suatu tujuan tertentu. Bagian-bagian itu disebut subsistem, atau ada pula yang menyebutnya

sebagai prosedur. Agar sistem dapat berfungsi secara efesien dan efektif ,

subsistem-subsistem atau prosedur-prosedur itu harus saling berinteraksi antara satu dengan yang

lainnya. Interaksi ini bisa tercapai terutama melalui komunikasi informasi yang relevan

antar subsistem. Namun demikian, biasanya antara satu subsistem dengan subsistem

lainnya tidak dapat dilihat garis pemisahannya secara tegas, karena interaksi yang terjalin

antar subsistem itu demikian kuatnya dan acapkali saling bertupang - tindih.

Syarat yang kedua adalah bahwa suatu sistem harus memiliki tiga unsur, yaitu input,

proses, dan output. Input merupakan penggerak atau pemberi tenaga dimana sistem itu

dioperasikan. Output adalah hasil operasi. Dalam pengertian sederhana, output berarti yang

menjadi tujuan, sasaran, atau target pengorganisasian suatu sistem. sedangkan proses adalah

Suatu sistem dapat dirancang dan diterapkan untuk melalukan aktivitas yang sifatnya

berulang. Sistem terdiri dari beberapa bagian yang mempunyai hubungan yang erat satu

sama yang lainnya dan berinteraksi untuk mencapai tujuan tertentu.

Menurut Jogiyanto “Sistem adalah suatu jaringan kerja dari prosedur-prosedur yang

saling berhubungan , berkumpul bersama-sama untuk melakukan suatu kegiatan atau untuk

menyelesaikan suatu sasaran yang tertentu”.(2005:1). George M. Scott ‘Sistem adalah

sistem yang diciptakan oleh para analisis dan manajer guna melaksanakan tugas khusus

tertentu yang sangat esensial bagi berfungsinya organisasi’. (2001:4).

Dari definisi diatas, dapat disimpulkan bahwa sistem adalah kesatuan dari beberapa

unsur yang saling berinteraksi untuk mencapai tujuan tertentu. Bagian-bagian yang saling

berhubungan dalam suatu sistem disebut sebagai subsistem. Subsistem-subsistem tersebut

harus selalu berhubungan dan berinteraksi melalui komunikasi yang relevan sehingga

sistem dapat bekerja secara efektif dan efisien. Kurang efektifnya komunikasi antar

subsistem akan menjadi kendala dalam berbagai jenis sistem.

Organisasi sangat bergantung pada sistem informasi agar selalu dapat kompetitif.

Produktivitas sebagai alat untuk menjaga daya saing, dapat ditingkatkan dengan bantuan

informasi, sehingga perusahaan yang aliran informasinya tidak jalan akan menjadi

terganggu aktivitasnya.

2.1.2. Sistem Informasi Akuntansi

Dalam melaksanakan suatu sistem informasi akuntansi unsur-unsur yang terlibat

adalah manusia sebagai pelaksana dari sistem, organisasi atau perusahaan sebagai obyek

yang membutuhkan sistem, dan pengolahan data transaksi untuk menghasilkan informasi.

Unsur-unsur tersebut merupakan rangkaian yang terpadu yang saling berkaitan dalam

Banyak ahli akuntansi yang mencoba mendefinisikan sistem informasi akuntansi,

beberapa diantaranya adalah :

Menurut Mulyadi (2001:3) Mendefinisikan sistem adalah organisasi formulir, catatan yang

dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan

oleh manajemen guna memudahkan pengolahan perusahaan.

Menurut baridwan (1998:6) Sistem akuntansi terdiri dari formulir-formulir,

catatan-catatan, prosedur dan alat-alat yang digunakan untuk mengolah data mengenai suatu usaha

suatu kesalahan ekonomis dengan tujuan untuk menghasilkan umpan balik dalam bentuk

laporan-laporan yang diperlukan oleh manajemen untuk mengawasi usaha-usahanya dan

bagi pihak-pihak lain yang berkepentingan seperti pemegang saham, kreditur dan

lembaga-lembaga pemerintah untuk menghasilkan operasi.

Menurut Bodnar dan Hopwood (2001:1), “an accounting information system is a

collection of resources , such as people and equipment, design to transform financial and

other data into information to a variety of decision makers according to their need and

entitlement”.

Menurut Wilkinson et al (2001:1), “ an accounting information system is unified

structure within an entity, such as a business firm, that employes physical resource and

other component to transform economic data into accounting information, with the purpose

of satisfying the information needs of variety of user”.

Definisi diatas menjelaskan bahwa sistem informasi akuntansi adalah kesatuan

struktur-struktur dalam suatu entitas, seperti perusahaan bisnis yang mempekerjakan

sumber-sumber daya fisik dan komponen-komponen lain untuk mentrasformasi data

ekonomi menjadi informasi akuntansi, dengan tujuan untuk memuaskan kebutuhan para

2.2. Unsur-unsur Sistem Informasi Akuntansi

Menurut Romney dan Steinbart (2005:3) sistem informasi akuntansi terdiri dari lima

komponen, yaitu :

a. Orang-orang yang mengoperasikan sistem dan melaksanakan berbagai fungsi.

b. Prosedur-prosedur, baik manual maupun yang terotomatisasi, yang dilibatkan dalam mengumpulkan, memproses, dan menyimpan data tentang aktivitas-aktivitas

organisasi.

c. Data tentang proses-proses bisnis organisasi.

d. Software ( perangkat lunak )yang dipakai untuk memproses data organisasi.

e. Infrastruktur teknologi informasi, termasuk computer, peralatan pendukung, dan peralaran untuk komunikasi jaringan.

Menurut Mulyadi (2001:3) tersebut unsur sistem akuntansi pokok adalah sebagai

berikut :

1. Formulir, merupakan dokumen yang digunakan untuk merekam terjadinya transaksi. Dengan formulir ini, data yang bersangkutan dengan transaksi yang direkam pertama

kali dijadikan dasar dalam pencatatan.

2. Jurnal, merupakan catatan akuntansi pertama yang digunakan untuk mencatat, mengklasifikasikan, dan meringkas data keuangan dan data lainnya. Dalam

jurnal ini pula terdapat kegiatan peringkasan data, yang hasil peringkasannya

kemudian di-posting ke rekening yang bersangkutan dalam buku besar.

3. Buku Besar (general ledger), terdiri dari rekening-rekening yang digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal. Rekening buku

keuangan, di pihak lain dapat dipandang pula sebagai sumber informasi keuangan

untuk penyajian laporan keuangan.

4. Buku Pembantu (susbsidiary ledger), terdiri dari rekening-rekening pembantu yang merinci data keuangan yang tercantum dalam rekening tertentu dalam buku besar.

Buku besar dan buku pembantu merupakan catatan akuntansi akhir, yang berarti tidak

ada catatan akuntansi lain lagi sesudah data akuntansi diringkas dan digolongkan

dalam rekening buku besar dan buku pembantu.

5. Laporan, merupakan hasil akhir proses akuntansi yang berupa neraca, laporan laba rugi, laporan perubahan laba ditahan, laporan harga pokok produksi, laporan biaya

pemasaran, laporan harga pokok penjualan, daftar umur piutang, daftar utang yang

akan dibayar, dan daftar saldo persediaan yang lambat penjualannya.

Menurut Raymond McLeod Jr (2001:9) elemen-elemen penting dalam

suatu sistem informasi akuntansi adalah :

a. Setiap sistem memiliki tujuan (Goal), entah hanya satu atau mungkin banyak.

Tujuan inilah yang menjadi pemotovasi yang mengarahkan sistem. tanpa tujuan,

sistem menjadi tak terarah dan tak terkendali. Tentu saja, tujuan antara satu sistem

dengan sistem yang lain berbeda.

b. Masukan ( input ) sistem adalah segalah sesuatu yang masuk ke dalam sistem dan

selanjutnya menjadi bahan yang diproses. Masukan dapat berupa hal – hal yang

berwujud (tampak secara fisik) maupun yang tidak tampak. Contoh masukan yang

berwujud adalah bahan mentah, sedangkan contoh yang tidak berwujud adalah

bahan mentah, informasi (misalnya permintaan jasa pelanggan).

c. Proses merupakan bagian yang melakukan perubahan atau transformasi dari

informasi dan produk, tetapi juga bisa berupa hal-hal yang tidak berguna, misalnya

saja sisa pembuangan atau limbah.

d. Keluaran (output) merupakan hasil dari pemrosesan. Pada sistem informasi,

keluaran bisa berupa suatu informasi, keluaran bisa berupa suatu informasi, saran,

cetakan laporan, dan sebagainya.

e. Yang disebut batas (boundary) sistem adalah pemisah antara sistem dan daerah di

luar sistem dan daerah di luar sistem (lingkungan). Batas sistem menentukan

konfigurasi, ruang lingkup, atau kemampuan sistem.

f. Mekanisme pengendalian dan umpan balik(control mechanism and feedback) yang

mencuplik keluaran. Umpan balik ini digunakan untuk mengendalikan baik

masukan maupun proses. Tujuannya adalah untuk mengatur agar sistem berjalan

sesuai dengan tujuan.

g. Lingkungan adalah segala sesuatu yang berada diluar sistem. lingkungan bisa

berpengaruh terhadap operasi sistem dalam arti bisa merugikan atau

menguntungkan sistem itu sendiri. Lingkungan yang merugikan tentu saja harus

ditahan dan dikendalikan.

Menurut Fakhri (2003:4) elemen-elemen penting dalam suatu sistem informasi

akuntansi adalah :

a. Pemakai akhir, terdiri dari pemakai akhir enternal yaitu kreditor, infestor,

pemegang saham, pemerintah, dan pemakai akhir internal yaitu pihak

manajemen.

b. Sumber data, transaksi keuangan yang memasuki sistem informasi dari sumber

eksternal dan internal.

c. Pengumpulan data, tahap operasional yang tujuannya untuk memastikan bahwa

d. Pemprosesan data, data yang memasuki sistem diproses sehingga menghasilkan

suatu informasi yang berguna .

e. Manajemen database, yaitu menyimpan, memperbaiki dan memanggil serta

menghapus data.

f. Penghasil informasi, yaitu mengumpulkan, mengatur, memformat, dan

menyajikan informasi untuk para pemakai.

g. Umpan balik, yakni bentuk output yang dikirim kembali ke sistem sebagai

sumber data.

2.3. Tujuan Sistem Informasi

Dalam memenuhi kebutuhan informasi baik untuk kebutuhan pihak eksternal maupun

pihak internal, sistem informasi akuntansi harus di desain sedemikian rupa sehingga

memenuhi fungsinya. Demikian suatu sistem informasi akuntansi dalam memenuhi

fungsinya harus mempunyai tujuan-tujuan yang dapat memberikan pedoman kepada

manajemen dalam melakukan tugasnya sehingga dapat menghasilkan informasi-informasi

yang berguna, terutama dalam menunjang perencanaan dan pengendalian.

Tujuan umum pengembangan sistem akuntansi adalah sebagai berikut :

1. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru.

2. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada, baik

mengenai mutu, ketepatan penyajian, maupun struktur informasinya.

3. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yaitu untuk

memperbaiki tingkat keandalan (reliability) informasi akuntansi dan untuk

menyediakan catatan lengkap mengenai pertanggungjawaban dan perlindungan

kekayaan perusahaan.

Tujuan sistem informasi akuntansi menurut Fakhri (2004:6) adalah menyediakan

informasi akuntansi bagi berbagai pemakai/pengguna. Secara lebih khusus tujuannya

adalah :

a. Untuk mendukung operasi harian.

b. Untuk mendukung pembuatan keputusan oleh pembuat keputusan item

perusahaan.

c. Memenuhi kewajiban yang berhubungan dengan pengolahan perusahaan.

2.4. Kinerja Sistem Informasi Akuntansi

Khail (1997) dalam Tjhai Fung Jen (2002) mengukur efektifitas sistem informasi dengan

menggunakan kepuasan pemakai dan pemakaian sistem. Soegiarto (2001) mengukur kinerja

SIA dari sisi pemakai dengan membagi kinerja sistem informasi akuntansi kedalam dua

bagian yaitu kepuasan pemakai informasi dan pemakai sistem informasi sebagai pengganti

variabel kinerja SIA.

Contrath dan Mignen (1990) dalam Tjhai Fung Jen (2002) mengatakan kepuasan

pemakai sistem informasi dapat diukur dari kepastian dalam mengembangkan apa yang

mereka perlukan. Delone dan McLean (1992) dalam Soegiarto (2001) mengemukakan

ketika sebuah sistem informasi diperlukan, penggunaan sistem akan menjadi kurang dan

kesuksesan manajemen dengan sistem informasi dapat menentukan kepuasan pemakai.

Hamilton dan Chervany (1981), Ives dan Olaon (1984) dalam Thai Fung Jen (2002)

menunjukan sistem informasi yang banyak digunakan menunjukan keberhasilan sebuah

sistem informasi manajemen, sedangkan penelitian yang dilakukan Jahangir et al (2000)

dalam Tjhai Fung Jen (2002) menunjukan perbedaan penentuan keberhasilan komputer

adalah tidak berdiri sendiri sehingga pemakai sistem digunakan untuk melakukan penelitian

2.5. Penelitian Terdahulu

Soegiharto (2001) melakukan penelitian dengan objek perusahaan yang terdaftar

pada ASX Data Disk atau Australia Business Who’s Who disk di Australia dengan responden

yang dipilih untuk menyampaikan persepsinya terhadap kinerja sistem informasi akuntansi

yang digunakan. Dalam penelitian Influence Factor Affecting Of Performance Of ccounting

Information System. Hasil penelitian Soegiharto (2001) menunjukan hanya faktor

keterlibatan pemakai yang secara signifikan dan positif berpengaruh terhadap pemakai

sistem, sedangkan faktor ukuran organisasi dan formalisasi pengembangan sistem dengan

pemakai sistem dan faktor ukuran organisasi dengan kepuasan pemakai sistem informasi

juga berhubungan secara signifikan tetapi hubungan tersebut berkolerasi negatif, sedangkan

faktor lainnya tidak terbukti memiliki hubungan dengan kinerja Sistem Informasi Akuntansi.

Tjhai Fung Jen (2002) melakukan penelitian yang menguji kembali penelitian

Soegiharto (2001). Hasil penelitian Tjhai Fung Jen (2002) menunjukan bahwa semakin

tinggi tingkat formalisasi yang diterapkan perusahaan dalam proses pengembangan dalam

sistem informasinya, kepuasan pemakai akan semakin tinggi, tetapi pemakaian sistem akan

semakin turun. Hasil penelitian ini juga menunjukan bahwa kepuasan pemakai pada

perusahaan yang departemen sistem informasinya terpisah berdiri sendiri.

Hasil penelitian yang dilakukan oleh Komara (2005) menunjukan bahwa tidak

terdapat perbedaan yang signifikan antara perusahaan yang memiliki program pelatihan dan

pendidikan pengguna dengan perusahaan yang tidak memiliki komite pengendali SIA

dengan perusahaan yang tidak memiliki komite pengendali SIA, dan antara lokasi

departemen SIA yang berdiri sendiri (independent) dengan lokasi departemen SIA yang

tergabung dalam department/bagian lain perusahaan.

menggunakan Uji Korelasi Pearson. Hipotesis jenis pertama, ada 5 macam hipotesis, yaitu

untuk mengetahui adanya hubungan antara keterlibatan pemakai dalam pengembangan

sistem informasi akuntansi, kemampuan teknik dari personal sistem informasi akuntansi,

ukuran organisasi, dukungan manajemen puncak dan formalisasi pengembangan sistem

infromasi dengan kinerja sistem infromasi akuntansi. Hasil penelitian ini sebagian bahwa

pengembangan SIA sangat berpengaruh penting terhadap kinerja pekerja.

Hasil penelitian Faizal Amri (2009) menunjukan secara parsial, semakin tinggi

keterlibatan pemakai dalam proses pengembangan SIA, kapabilitas personal sistem

informasi, dukungan manajemen puncak, formalisasi pengembangan SIA, dan program

pendidikan dan pelatihan pemakai, yang diberikan maka akan semakin tinggi pula kinerja

SIA. Hasil penelitian ini tidak sepenuhnya sejalan atau konsisten dengan penelitian yang

dilakukan oleh Soegiharto (2001) dan Fung Jen (2002). Ketidak konsistenan hasil penelitian

ini adalah variabel keterlibatan pemakai pada pengembangan SIA, kapabilitas personal

sistem informasi, dimana pada penelitian ini, penulis memperoleh hasil bahwa variabel

tersebut berpengaruh positif terhadap kinerja SIA, sedangkan penelitian Soegiharto (2001)

Tabel 2.1

Judul Peneliti Variabel Hasil Penelitian 1 Tjhai Fung terhadap kepuasan dan

pemakaian teknik personal SIA

tidak berpengaruh terhadap kepuasan dan

pemakaian

Teknik Personal SI, Ukuran Organisasi, Dukungan manajemen

puncak, Formalisasi Pengembangan SI, Program Pendidikan dan pelatihan pemakai,

Keberadaan Dewan pengarah SI, Lokasi dari departemen SI.

Variabel Tidak berpengaruh terhadap kepuasan

dan pemakaian

2.6 Kerangka Konseptual

Berdasarkan latar belakang masalah, tinjauan teoritis, dan tinjauan penelitian

terdahulu, maka penelitian membuat kerangka konseptual penelitian sebagai berikut:

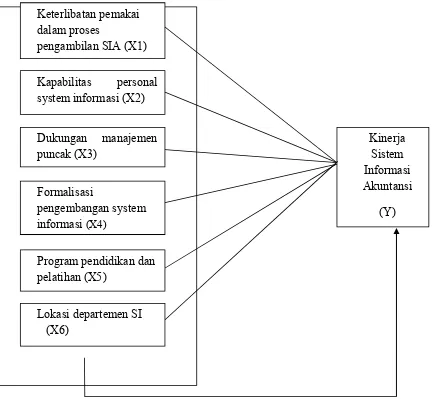

pengembangan SIA (X1)

Gambar 2.2

Kerangka Konseptual Penelitian

Semakin sering keterlibatan pemakai dalam proses pengembangan sistem akan

meningkatkan kinerja sistem informasi akuntansi. Semakin tinggi kapabilitas personal

sistem informasi akan meningkatkan kinerja sistem informasi akuntansi.

Keterlibatan pemakai dalam proses

pengambilan SIA (X1)

Kapabilitas personal system informasi (X2)

Kinerja Sistem Informasi Akuntansi

(Y)

Dukungan manajemen

puncak (X3)

Formalisasi

pengembangan system informasi (X4)

Program pendidikan dan pelatihan (X5)

Semakin besar dukungan yang diberikan manajemen puncak akan meningkatkan

kinerja sistem informasi akuntansi. Semakin tinggi tingkat formalisasi pengembangan

sistem informasi diperusahaan akan meningkatkan kinerja sistem informasi akuntansi.

Kinerja sistem informasi akuntansi akan lebih tinggi apabilah program pendidikan dan

pelatihan pemakai diperkenankan.

2.6. Hipotesis

Berdasarkan kerangka konseptual yang telah dikemukakan, maka dirumuskan

hipotesis sebagai berikut : keterlibatan pemakai dalam proses pengembangan sistem,

kapabilitas personal sistem informasi, dukungan manajemen puncak, formalisasi

pengembangan sistem informasi, dan program pendidikan dan pelatihan pemakai secara