Pengantar Teori Resiko dan Manajemen Res

Teks penuh

Gambar

Garis besar

Dokumen terkait

Perusahaan yang sudah go public dapat memperoleh dana segar dari masyarakat melalui efek saham dengan adannya pasar modal.Sedangkan... dikatakan mempunyai fungsi keuangan,

Meskipun perusahaan belum pernah memperoleh keuntungan dari kelompok ini, adalah penting untuk memvisualisasikan mereka untuk mengetahui berapa banyak waktu pemasaran dan uang

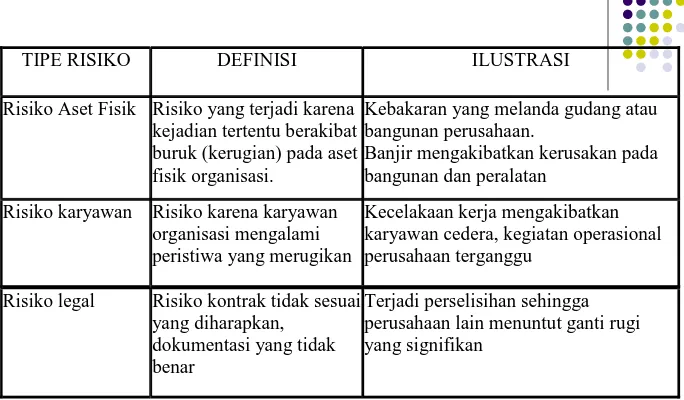

Salah satu syarat dari risiko yang dapat diasuransikan adalah kerugian terjadi secara kebetulan dan tidak disengajA.. Jika suatu kerugian yang disengaja dibayarkan oleh

Sedangkan menurut Weston dan Coopeland (1995,Tj.:6) fungsi dari manajer keuangan adalah : ”Fungsi manajer keuangan adalah merencanakan untuk memperoleh dan menggunakan dana guna

Manajemen keuangan ( financial management ) adalah segala aktivitas perusahaan yang berhubungan dengan bagaimana memperoleh dana, menggunkan dana, dan mengelola aset

Hanafi dan Abdul Halim, dalam buku Analisis Laporan Keuangan (2002:63), Laporan Keuangan adalah laporan yang diharapkan bisa memberi informasi mengenai perusahaan,

Ukuran perusahaan dalam hal ini bernilai negatif disebabkan perusahaan besar yang mempunyai jalur akses pada pasar modal tidak serta merta memperoleh besaran dana yang

Suatu perusahaan besar yang sudah mapan akan memiliki akses mudah menuju pasar modal. Kemudahan ini cukup berarti untuk memperoleh dana lebih besar, sehingga perusahaan