PENGARUH NILAI TAKSIRAN TERHADAP MOTIVASI NASABAH DALAM MENGGADAIKAN EMAS DI UNIT GADAI BANK SYARIAH MANDIRI CABANG

GORONTALO

NAFILA BALADRAF

PROGRAM STUDI S1 JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS NEGRI GORONTALO

1. PENDAHULUAN

Dewasa ini lembaga pegadaian mulai banyak diminati di kalangan masyarakat. Meningkatnya kebutuhan membuat masyarakat menjadikan pegadaian sebagai alternatif pilihan bagi masyarakat ekonomi lemah dalam memenuhi kebutuhan.

Masyarakat menjadikan pegadaian sebagai alternatif pilihan karena dianggap memiliki kelebihan dibanding lembaga keuangan lainnya, yaitu (Khasmir, 2009; 265):

1)Waktu yang relatif singkat untuk memperoleh uang, yaitu pada hari itu juga. Hal ini disebabkan prosedurnya yang tidak berbelit-belit.

2)Persyaratan yang sangat sederhana sehingga memudahkan konsumen untuk memenuhinya. 3)Pihak pegadaian tidak mempermasalahkan uang tersebut digunakan untuk apa, jadi sesuai

dengan kehendaknya nasabahnya.

Seiring dengan perkembangannya pegadaian tidak hanya untuk kalangan ekonomi menengah kebawah lagi tetapi juga menjangkau kalangan ekonomi menengah keatas untuk memperoleh pinjaman uang secara praktis. Melihat besarnya permintaan masyarakat terhadap jasa gadai maka bank tertarik untuk membuka Unit Gadai, hal ini dapat dilihat dalam UU No. 21 tahun 2008 tentang perbankan syariah.

Adanya UU tersebut memberikan peluang bagi perbankan syariah untuk mengembangkan produk-produk syariah, salah satunya produk rahn atau lebih dikenal dengan Gadai. Syarat dari produk rahn yaitu barang yang dijaminkan adalah emas karena nilai emas terus bertambah sehingga dapat dijadikan investasi. Berbeda dengan gadai konvensional, gadai syariah atau rahn tidak menekankan pada pemberian bunga dari barang yang digadaikan. Meski tanpa bunga, pegadaian syariah tetap memperoleh keuntungan dengan memberlakukan biaya pemeliharaan. Biaya pemeliharaan dihitung dari nilai barang bukan dari jumlah pinjaman. Pengambilan pinjaman maksimal 85% dari harga taksiran untuk emas batangan dan % dari harga taksiran untuk perhiasan.

Melihat potensi dari pertumbuhan ekonomi, dan kebutuhan masyarakat provinsi Gorontalo akan

pegadaian syariah maka pada tahun 2010, tepatnya pada hari Rabu 4 Agustus Bank Syariah Mandiri membuka Unit Gadai Syariah di provinsi Gorontalo.

pemeliharaannya akan dipotong ditabungannya. Selain itu pinjaman dari nasabah dicairkan di tabungan nasabah.

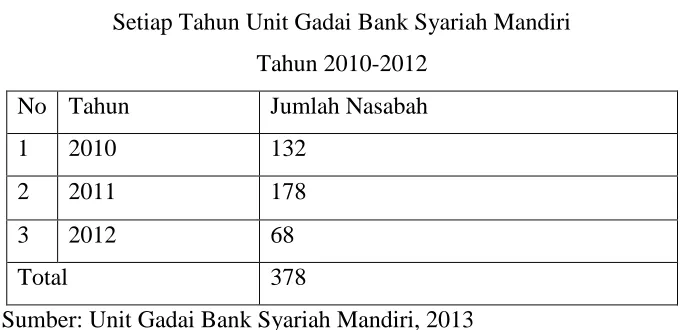

Berdasarkan data dari Unit Gadai Bank Syariah Mandiri cabang Gorontalo, perkembangan jumlah nasabah selama tiga tahun berturut-turut, dari tahun 2010 sampai dengan tahun 2012 dapat dilihat pada tabel 1 berikut.

Tabel 1

Perkembangan Jumlah Nasabah Produk Rahn Setiap Tahun Unit Gadai Bank Syariah Mandiri

Tahun 2010-2012 No Tahun Jumlah Nasabah

1 2010 132

2 2011 178

3 2012 68

Total 378

Sumber: Unit Gadai Bank Syariah Mandiri, 2013

Tabel di atas menunjukkan bahwa pada tahun pertama pembukaan Unit Gadai Bank Mandiri Syariah yaitu tahun 2010 dalam waktu empat bulan (Agustus-Desember) jumlah nasabah mencapai 132 orang, yang kemudian meningkat pesat menjadi 178 orang, namun pada tahun 2012 jumlah nasabah merosot hingga menjadi 68 orang. Berdasarkan hasil wawancara dengan karyawan di Unit Gadai Bank Syariah Mandiri diperoleh beberapa faktor penyebab merosotnya jumlah nasabah yaitu prosedur pencairan, nilai taksiran, dan biaya pemeliharaan.

Penelitian ini terilhami dari penelitian yang dilakukan oleh Hamzah Gufron dengan judul

“Faktor–Faktor Yang Mempengaruhi Minat Nasabah Dalam Produk Qardh Dengan Gadai Emas

Di PT. Bank Sumut Syariah Cabang Medan”. Berdasarkan uraian latar belakang di atas peneliti

II. KAJIAN TEORETIS DAN HIPOTESIS 2.1. Kajian Teoretis

2.1.1 Definisi Nilai Taksiran

Nilai taksiran emas adalah nilai emas yang diagunkan nasabah kepada bank, yang besarnya tergantung dari kualitas (berat) dan kualitas (karatase) barang jaminan serta HDE (Harga Dasar Emas) (Buku Pedoman Penaksir BSM).

2.1.2 Motivasi

2.1.2.1. Pengertian Motivasi

Menurut Schiffman dan Kanuk dalam Prasetijo dan Ihalauw (2005; 25) berpendapat bahwa motivasi adalah dorongan dari dalam individu yang menyebabkan dia bertindak.

Menurut Maslow, kebutuhan manusia berjenjang atau bertingkat, mulai dari tingkatan yang paling rendah sampai yang paling tinggi, tingkatan yang dimaksud adalah sebagai berikut (Kotler dan Keller, 2009; 179):

1. Kebutuhan fisiologis, yaitu kebutuhan dasar manusia agar dapat bertahan hidup, seperti makanan, pakaian, perumahan.

2. Kebutuhan keamanan dan keselamatan, meliputi kebutuhan rasa aman dalam bekerja, keamanan untuk merdeka atau bebas ancaman.

3. Kebutuhan akan rasa memiliki, sosial dan kasih sayang, meliputi kebutuhan manusia untuk berinteraksi dan berafiliasi dengan orang lain.

4. Kebutuhan untuk dihargai, yaitu kebutuhan manusia untuk merasa dihargai, diakui keberadaanya, diakui eksistensinya, prestise, kekusaan, dan penghargaan dari orang lain. 5. Kebutuhan akan aktualisasi diri, kebutuhan yang dirasakan oleh seseorang dengan

menggunakan, kemampuan, keahlian dan potensi dirinya secara maksimal.

2.1.3. Gadai Syariah

2.1.3.1. Pengertian Gadai Syariah

Gadai dalam fiqh disebut Rahn, yang menurut bahasa adalah nama barang yang dijadikan

2.2. Hipotesis

Berdasarkan permasalahan yang ada, maka peneliti membuat hipotesis sebagai berikut, "nilai taksiran mempunyai pengaruh yang signifikan terhadap motivasi nasabah dalam

menggadaikan emas di Unit Gadai Bank Syariah Mandiri”.

III. METODE PENELITIAN 3.1. Disain Penelitian

Disain penelitian ini menggunakan pendekatan kuantitatif yang bersifat kausalitas dengan teknik

analisis regresi sederhana. Menurut Kuncoro (2011; 19) kausalitas selain mengukur kekuatan hubungan antara dua variabel atau lebih, juga menunjukkan arah hubungan antara variabel bebas (X) dan variabel terikat (Y). Adapun hubungan antara variabel bebas (X) dan variabel terikat (Y) dapat dilihat pada gambar 2 di bawah ini.

Gambar 2. Disain Penelitian

Keterangan :

X = Nilai Taksiran Y = Motivasi

3.2. Definisi Operasional Variabel Penelitian

Variabel penelitian dalam penelitian ini adalah variabel nilai taksiran (X) dan variabel motivasi nasabah (Y). Nilai taksiran emas adalah nilai emas yang diagunkan nasabah kepada bank, yang besarnya tergantung dari kualitas (berat) dan kualitas (karatase) barang jaminan serta HDE (Harga Dasar Emas) (Buku Pedoman Penaksir BSM). sedangkan motivasi menurut Schiffman dan Kanuk dalam Prasetijo dan Ihalauw adalah dorongan dari dalam individu yang menyebabkan dia bertindak. Teori yang digunakan dalam penelitian ini adalah teori Maslow tentang tingkatan kebutuhan manusia, dimana peneliti lebih fokus pada kebutuhan nasabah

dibandingkan keuntungan yang akan diperoleh dalam menggadaikan emas.

3.3. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini yakni, Kuesioner,dan studi kepustakaan. Kuesioner ini ditujukan kepada nasabah yang menggunakan jasa Gadai di BSM cabang Gorontalo.

3.4. Teknik analisis data

3.4.1. Pengujian Normalitas Data

Salah satu asumsi yang harus dipenuhi dalam melakukan analisis regresi linear baik

sederhana maupun berganda adalah data variabel dependen (terikat) harus berasal dari populasi yang berdistribusi normal. Untuk itu sebelum diolah lebih lanjut, dilakukan pengujian asumsi normalitas tersebut dengan melakukan pengujian terhadap hipotesis sebagai berikut :

H0 : Data variabel dependen berdistribusi normal

H1 : Data variabel dependen tidak berdistribusi normal

: 5%

Kriteria uji : Tolak Ho jika nilai signifikansi yang diperoleh lebih kecil dari , terima dalam hal lainnya.

3.4.2. Analisis Regresi Sederhana

Regresi linier sederhana adalah regresi linier dimana variabel yang terlibat di dalamnya hanya dua, yaitu satu variabel terikat, Y (motivasi) dan satu variabel bebas, X (nilai taksiran). Rumus yang akan digunakan dalam analisis regresi sederhana adalah sebagai berikut (Sugiono, 270; 2012):

= a + bx

Y : variabel dependen (motivasi nasabah) X : variabel nilai taksiran

b : intercept /konstanta regresi

3.4.3. Pengujian Model Regresi Secara Keseluruhan (Uji F)

(goodnesse of fit). Tahapan pengujian kebaikan model regresi adalah sebagai berikut (Supangat, 2010; 364):

1. Penentuan Hipotesis

Ho : seluruh koefisien regresi tidak signifikan (model regresi tidak signifikan) H1 : minimal satu koefisien regresi signifikan (model regresi signifikan) 2. Penentuan tingkat signifikansi

Tingkat kepercayaan yang akan digunakan dalam penelitian ini adalah sebesar 95% atau dengan kata lain tingkat signifikansinya (alpha) sebesar 5%

3. Penentuan Statistik Uji

Dalam melakukan uji kebaikan model digunakan uji F. 4. Penentuan Kriteria uji

Penentuan kriteria uji didasarkan pada perbandingan antara nilai F-hitung yang diperoleh dengan F-tabel. Jika nilai F-hitung lebih besar dari F-tabel maka Ho ditolak, dan jika nilai F-hitung lebih kecil dari nilai F-tabel maka Ho diterima

5. Kesimpulan

3.4.4. Pengujian Pengaruh Variabel Bebas Secara Parsial (Uji t)

Setelah diketahui bahwa model regresi yang dibangun telah sesuai, maka selanjutnya akan dilakukan pengujian pengaruh variabel bebas terhadap motivasi nasabah. Adapun pengujian yang akan dilakukan adalah sebagai berikut (Ghozali, 210; 2009) :

1. Penentuan Hipotesis

Hipotesis yang akan diuji adalah sebagai berikut :

Pengujian Pengaruh Nilai Taksiran Terhadap Motivasi Nasabah

H0 : = 0 (tidak terdapat pengaruh nilai taksiran terhadap motivasi nasabah dalam menggadaikan emas di Unit Gadai Bank Syariah Mandiri)

H1 : ≠ 0 (terdapat pengaruh nilai taksiran terhadap motivasi nasabah dalam

menggadaikan emas di Unit Gadai Bank Syariah Mandiri) 2. Penentuan tingkat signifikansi

Tingkat kepercayaan yang akan digunakan dalam penelitian ini adalah sebesar 95% atau dengan kata lain tingkat signifikansinya (alpha) sebesar 5%

Dalam melakukan uji signifikansi pengaruh dalam model regresi akan digunakan uji t. 4. Penentuan Kriteria uji

Penentuan kriteria uji didasarkan pada perbandingan antara nilai t-hitung yang diperoleh dengan t-tabel. Jika nilai t-hitung lebih besar dari t-tabel maka Ho ditolak. Selebihnya diterima

5. Kesimpulan

3.4.5. Penafsiran Koefisien Determinasi

Koefisien determinasi adalah merupakan ukuran (besaran) untuk menyatakan tingkat kekuatan hubungan dalam bentuk persen (menunujukkan seberapa besar persentase keragaman y yang dapat dijelaskan oleh keragaman x), atau dengan kata lain seberapa besar x dapat memberikan kontribusi terhadap y (Supangat, 2007; 350). Nilai koefisien determinasi mencerminkan besarnya pengaruh perubahan variabel bebas dalam menjalankan perubahan pada variabel tidak bebas secara bersama-sama, dengan tujuan untuk mengukur kebenaran dan kebaikan hubungan antar variable dalam model yang digunakan. Besarnya nilai R2 berkisar antara 0< R2 <1. Jika nilai R2 semakin mendekati satu maka model yang diusulkan dikatakan baik karena semakin tinggi variasi variabel dependen yang dapat dijelaskan oleh variabel independen.

Untuk mencari nilai koefisien determinasi dilakukan dengan menggunakan rumusan sebagai berikut :

2

100%

s

KD r

IV. HASIL PENELITIAN DAN PEMBAHASAN 4.1.1. Deskripsi Variabel

4.1.1. Variabel Nilai Taksiran

penilaian responden yang menganggap penetapan standar taksiran yang digunakan di Bank Syariah Mandiri relatif lebih rendah. Namun rendahnya nilai taksiran yang diberikan oleh pihak Unit Gadai Bank Syariah Mandiri terhadap emas/perhiasan yang mereka miliki tidak membuat nasabah kehilangan minat untuk menggadaikan emas di Unit Gadai Bank Syariah Mandiri.

4.1.2.2. Variabel Motivasi

Hasil analisis menunjukkan bahwa adanya jaminan dan rasa aman merupakan motivasi utama responden dalam menggadaikan emas/perhiasan di Unit Gadai Bank Syariah Mandiri. Ini

terlihat dari skor yang mencapai 4,156. Aspek selanjutnya yang menjadi motivasi nasabah dalam menggadaikan emas/perhiasan di Unit Gadai Bank Syariah Mandiri adalah keinginan untuk dihargai (4,063), pelayanan karyawan yang baik dalam berinteraksi dengan nasabah (3,922) serta sebagai wadah aktualisasi diri (3,891).

Adapun motivasi untuk memenuhi kebutuhan ekonomi relatif lebih rendah. Ini terlihat dari skor yang dicapai oleh dua pernyataan yang berkaitan dengan pemenuhan kebutuhan baik untuk perumahan maupun untuk kebutuhan dasar yang masing-masing sebesar 3,281 dan 2,969. Hasil ini menunjukkan bahwa motivasi utama nasabah dalam memilih tempat untuk menggadaikan emas/perhiasan yang mereka miliki lebih dominan ke hal-hal yang bersifat ke rasa aman dan kenyamanan

4.1.3. Penngujian Normalitas Data

Hasil pengujian normalitas data dengan menggunakan SPSS dapat dilihat pada tabel 7 berikut. Tabel 7. Hasil Pengujian Normalitas Data Menggu nakan SPSS

Sumber: Olahan,2013

One -Sam ple Kolm og o r ov-Sm ir no v T es t

64 3.2428 .53008 .099 .077 -.099 .789 .562 N Mean

Std. Dev iation Normal Parametersa,b

A bs olute Positive Negative Mos t Ex treme

Dif f erences

Kolmogorov-Smirnov Z A sy mp. Sig. (2-tailed)

Motiv as i

Test dis tribution is Normal. a.

Hasil analisis di atas menunjukkan nilai koefisien Kolmogorov Smirnov (KS) sebesar 0,789. Sedangkan nilai Z pada tingkat signifikansi 5% adalah sebesar 1,96. Karena nilai KS lebih kecil dari nilai Z-tabel maka Ho diterima. Dengan demikian dapat disimpulkan bahwa data variabel dependen (motivasi) telah berdistribusi normal.

4.1.3.1.Model Analisis Regresi

Hasil analisis regresi yang diperoleh dengan menggunakan bantuan SPSS dapat dilihat pada tabel 8 berikut.

Tabel 8. Hasil Analisis Regresi Menggunakan SPSS

Sumber: Olahan, 2013

Berdasarkan hasil analisis regresi di atas maka model regresi antara nilai taksiran (X) dengan motivasi nasabah dalam menggadaikan emas (Y) adalah sebagai berikut :

= , + ,� � +�

Model tersebut memperlihatkan bahwa koefisien regresi untuk kesesuaian nilai taksiran sebesar 0,725. Koefisien regresi yang positif ini menunjukkan adanya pengaruh yang searah dari nilai taksiran terhadap motivasi nasabah. Dengan kata lain semakin baik tingkat kesesuaian nilai taksiran terhadap emas/perhiasan yang digadaikan oleh nasabah maka motivasi mereka untuk menggadaikan emas/perhiasan di Unit Gadai Bank Syariah Mandiri juga akan semakin tinggi pula.

4.1.3.2. Pengujian Model Regresi

Pengujian model regresi ini dilakukan dengan menggunakan uji F dengan tahapan sebagai berikut :

1. Penentuan Hipotesis

Ho :seluruh koefisien regresi tidak signifikan (model regresi tidak signifikan) H1 :minimal satu koefisien regresi signifikan (model regresi signifikan)

Coe fficientsa

1.233 .244 5.047 .000

.725 .087 .729 8.378 .000

(Cons tant) Nilai Taksiran Model

1

B Std. Error

Unstandardiz ed Coef f icients

Beta Standardized

Coef f icients

t Sig.

2. Penentuan tingkat signifikansi

Tingkat kepercayaan yang akan digunakan dalam penelitian ini adalah sebesar 95% atau dengan kata lain tingkat signifikansinya (alpha) sebesar 5%.

3. Penentuan Statistik Uji

Dalam melakukan uji kebaikan model digunakan uji F. 4. Penentuan Kriteria Uji

Penentuan kriteria uji didasarkan pada perbandingan antara nilai F-hitung yang diperoleh dengan F-tabel. Nilai F-tabel diperoleh dari tabel distribusi F pada nilai

signifikansi yang telah ditentukan dan dengan derajat bebas df1=k dan df2=n-k-1. Jika nilai F-hitung lebih besar dari F-tabel maka Ho ditolak, dan jika nilai F-hitung lebih kecil dari nilai F-tabel maka Ho diterima

5. Kesimpulan

Hasil analisis menunjukkan nilai F-hitung untuk model regresi antara kesesuaian nilai taksiran dengan motivasi adalah sebesar 70,189. Sedangkan nilai F-tabel pada tingkat signifikansi 5% dan derajat bebas df1=k=1 dan df2=n-k-1=64-1-1=62 adalah sebesar 3,996. Jika dibandingkan antara kedua nilai F ini maka nilai F-hitung lebih besar dari nilai F-tabel sehingga Ho ditolak. Dengan demikian dapat disimpulkan bahwa model regresi yang dibangun telah sesuai dengan data. Dengan kata lain penggunaan model regresi linear telah cocok.

4.1.4. Pengujian Hipotesis

Adapun pengujian yang akan dilakukan adalah sebagai berikut : 1. Penentuan Hipotesis

Ho : = 0 (tidak terdapat pengaruh dari kesesuaian nilai taksiran terhadap motivasi nasabah dalam menggadaikan emas di Unit Gadai Bank Syariah Mandiri) H1 : ≠ 0 (terdapat pengaruh dari kesesuaian nilai taksiran terhadap motivasi nasabah

dalam menggadaikan emas di Unit Gadai Bank Syariah Mandiri) 2. Penentuan tingkat signifikansi

Tingkat kepercayaan yang akan digunakan dalam penelitian ini adalah sebesar 95% atau dengan kata lain tingkat signifikansinya (alpha) sebesar 5%

Dalam melakukan uji signifikansi pengaruh dalam model regresi akan digunakan uji t. 4. Penentuan Kriteria uji

Penentuan kriteria uji didasarkan pada perbandingan antara nilai t-hitung yang diperoleh dengan t-tabel. Adapun nilai t-tabel diperoleh dari daftar distribusi t pada nilai signifikansi yang telah ditetapkan dan dengan derajat bebas (df) = n-k-1. Jika nilai t-hitung lebih besar dari t-tabel maka Ho ditolak, dan jika nilai t-t-hitung lebih kecil dari nilai t-tabel maka Ho diterima

5. Kesimpulan

Hasil analisis sebelumnya diketahui nilai t-hitung untuk variabel kesesuaian nilai taksiran adalah sebesar 8,378. Sedangkan nilai t-tabel pada tingkat signifikansi 5% dan derajat bebas n-k1=64-1-1=62 sebesar 1,999. Jika kedua nilai t ini dibandingkan maka nilai t-hitung masih lebih besar dibandingkan dengan nilai t-tabel sehingga Ho ditolak. Dengan kata lain pada tingkat kepercayaan 95% dapat disimpulkan bahwa terdapat pengaruh yang positif dan signifikan dari kesesuaian nilai taksiran terhadap motivasi nasabah dalam menggadaikan emas di Unit Gadai Bank Syariah Mandiri.

4.1.5. Koefisien Determinasi

Setelah diketahui bahwa terdapat pengaruh yang positif dan signifikan dari nilai taksiran terhadap motivasi maka langkah selanjutnya adalah menganalisis seberapa besar pengaruh yang diberikan oleh kesesuaiam nilai taksiran terhadap motivasi. Untuk keperluan tersebut digunakan analisis koefisien determinasi.

Nilai koefisien determinasi merupakan suatu nilai yang besarnya berkisar antara 0% - 100%. Semakin besar nilai koefisien determinasi suatu model regresi menunjukkan bahwa pengaruh dari variabel bebas yang terdapat dalam model terhadap variabel tak bebasnya juga semakin tinggi. Nilai koefisien determinasi diperoleh dengan cara mengkuadratkan nilai koefisien korelasi (R) dari model yang diperoleh kemudian dikalikan 100 persen.

Analisis di atas memperoleh nilai koefisien korelasi sebesar 0,729. Dengan cara yang telah dijelaskan sebelumnya maka diperoleh nilai koefisien determinasi dari model regresi sebesar

Unit Gadai Bank Syariah Mandiri terhadap emas/perhiasan yang akan digadaikan sedangkan sisanya sebesar 46,9% dipengaruhi oleh variabel lain.

4.2. Pembahasan

Nilai taksiran emas adalah nilai emas yang diagunkan nasabah kepada bank atau pihak pegadaian. Besarnya nilai taksiran ini dipengaruhi oleh dua faktor yakni dari berat emas/perhiasan yang akan digadaikan serta kadar (karat) dari emas/perhiasan yang akan digadaikan. Umumnya nilai taksiran tidak sama dengan harga pasar, selain itu jumlah pinjaman

yang diberikan juga lebih kecil dari nilai taksiran barang gadai, hal ini dilakukan untuk mencegah munculnya kerugian. Besarnya nilai taksiran ini akan menjadi landasan bagi bank dalam menentukan besarnya jumlah pinjaman yang akan diberikan kepada nasabah. Semakin besar nilai taksiran yang diberikan bank terhadap emas/perhiasan yang akan dijaminkan maka semakin besar pula pinjaman yang dapat diperoleh nasabah demikian pula sebaliknya

Berdasarkan hasil analisis yang telah dilakukan terhadap data penelitian dapat dikatakan bahwa penilaian responden mengenai kesesuaian penetapan berat dan kadar emas yang diberikan oleh Unit Gadai Bank Syariah Mandiri terhadap emas/perhiasan yang akan mereka gadaikan sudah sesuai. Namun untuk penetapan nilai taksiran nasabah masih merasa kurang puas. Menurut mereka nilai taksiran yang diberikan oleh pihak Unit Gadai Bank Syariah Mandiri terhadap emas/perhiasan mereka relatif lebih rendah dibandingkan tempat lain. Meskipun demikian, rendahnya nilai taksiran tersebut bagi sebagian nasabah tidak menjadi kendala dan tetap memilih untuk menggadaikan emas di BSM.

Sedangkan faktor utama yang memotivasi nasabah dalam menggadaikan emas di Unit Gadai Bank Syariah Mandiri adalah jaminan dan kepercayaan akan keamanan barang yang digadaikan. Selain itu bentuk pelayanan yang diberikan oleh karyawan terhadap nasabah sehingga membuat nasabah merasa senang dan merasa dihargai juga merupakan faktor yang memotivasi mereka dalam memilih Unit Gadai Bank Syariah Mandiri sebagai tempat untuk

menggadaikan emas/perhiasan yang mereka miliki. Sedangkan motivasi nasabah yang berkaitan dengan pemenuhan kebutuhan ekonomi relatif lebih rendah. Ini menunjukkan bahwa alasan

dan rasa aman. Hal ini sesuai dengan teori kebutuhan Maslow, dimana kebutuhan akan keamanan merupakan kebutuhan tingkat kedua setelah kebutuhan fisiologis.

Adapun untuk mengetahui kaitan antara penetapan nilai taksiran dengan motivasi dilakukan dengan menggunakan analisis regresi. Hasil analisis sebelumnya menunjukkan bahwa terdapat pengaruh dari nilai taksiran terhadap motivasi. Koefisien regresi yang positif menunjukkan bahwa jika nilai taksiran yang diberikan oleh bank terhadap emas/perhiasan yang akan mereka gadaikan maka motivasi nasabah dalam menggadaikan emas di Unit Gadai Bank Syariah Mandiri juga akan semakin meningkat. Adapun hasil pengujian secara statistik terhadap

pengaruh nilai taksiran terhadap motivasi menunjukkan hasil yang signifikan pada tingkat signifikansi 5%.

Adapun besar pengaruh penetapan nilai taksiran terhadap motivasi nasabah sebesar 53,1%. Sedangkan sisanya sebesar 46,9% dipengaruhi oleh variabel lain. Hasil ini menunjukkan bahwa pengaruh penetapan nilai taksiran mempunyai pengaruh yang cukup besar dalam menentukan motivasi seseorang untuk menggadaikan emas/perhiasan yang mereka miliki. Hal ini terkait dengan masalah ekonomi karena tinggi rendahnya nilai taksiran akan menentukan jumlah pinjaman yang bisa diperoleh nasabah. Semakin besar nilai taksiran emas/perhiasan yang diberikan oleh Unit Gadai Bank Syariah Mandiri maka semakin besar juga nilai pinjaman yang bisa diperoleh nasabah, hal ini sesuai dengan teori Khasmir yang menyatakan bahwa besarnya nilai taksiran mempengaruhi besarnya jumlah pinjaman yang akan diterima oleh nasabah (2009; 265).

Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh Hamzah Gufron yang menyatakan bahwa Jumlah harga taksiran barang berpengaruh positif terhadap minat nasabah dalam produk Qardh dengan gadai emas di PT. Bank Sumut Syariah cabang Medan. Dalam penelitian ini peneliti meneliti tentang motivasi yang merupakan bagian dari minat. Walaupun dalam penelitian ini menunjukkan adanya pengaruh positif dan signifikan dari nilai taksiran terhadap motivasi nasabah dalam menggadaikan emas di Unit Gadai Bank Syariah

Mandiri, namun rendahnya nilai taksiran yang diberikan oleh pihak Unit Gadai Bank Syariah Mandiri terhadap emas yang mereka miliki tidak membuat nasabah kehilangan motivasi untuk

dalam menggadaiakan emas di Unit Gadai Bank Syariah Mandiri karena Bank Syariah Mandiri merupakan bank syariah pertama di Provinsi Gorontalo yang membuka Unit Gadai Syariah.

Uraian diatas sesuai dengan hadis yang diriwayatkan oleh Al-Bukhori yaitu:

Dari Abu Hurairah ra dari nabi Muhammad SAW bersabda: sungguh dari kalian mengambil seutas tali dan kemudian pergi pagi-pagi (dan saya mengira beliau berkata) ke gunung. Dan mencari kayu bakar, kemudian ia menjualnya, lalu dia makan dan bersedekah, lebih baik baginya daripada meminta-minta dari orang lain. (HR. Al-Bukhori)

Dalam hadits di ini jelas dikatakan bahwa lebih baik memberi daripada meminta-minta, oleh karena itu orang yang menggadaikan lebih baik daripada orang yang meminta-minta.

V. SIMPULAN DAN SARAN 5.1. Simpulan

Berdasarkan uraian di atas, maka diperoleh simpulan bahwa nilai taksiran berpengaruh positif dan signifikan terhadap motivasi nasabah dalam menggadaikan emas di Unit Gadai Bank Syariah Mandiri. Artinya, semakin baik tingkat kesesuaian nilai taksiran terhadap emas/perhiasan yang digadaikan oleh nasabah maka motivasi mereka untuk menggadaikan emas/perhiasan di Unit Gadai Bank Syariah Mandiri juga akan semakin tinggi. Adapun besarnya pengaruh penetapan nilai taksiran terhadap motivasi nasabah sebesar 53,1%, sedangkan sisanya sebesar 46,9% dipengaruhi variabel lain. Sedangkan faktor utama yang memotivasi nasabah dalam menggadaikan emas di Unit Gadai Bank Syariah Mandiri yaitu adanya jaminan kepercayaan dan keamanan barang yang digadaikan.

5.2. Saran

Berdasarkan simpulan di atas maka disarankan kepada pimpinan Unit Gadai Bank Syariah Mandiri untuk dapat lebih meningkatkan kenyamanan dan rasa aman di Unit Gadai Bank

Syariah Mandiri

DAFTAR PUSTAKA

Amelia Yusmita. 2010. Pengaruh Nilai Taksir Barang Jaminan Gadai Ar-Rahn Terhadap Peningkatan Omzet Di Pegadaian Syariah Cabang Solo Baru Sukoharjo Tahun

Anshori Abdul Ghofur. 2006. Gadai Syariah Di Indonesia Konsep, Implementasi Dan

Institusionalisasi. Yogyakarta: UGM Press.

Azwar Saifuddin. 2001. Reliabilitas Dan Validitas. Yogyakarta: Pustaka Pelajar.

Eriyanto. 2007. Teknik Sampling Untuk Survey Opini Publik. Yogyakarta: LKiS.

Ghozali Imam. 2009. Aplikasi Multivariate Dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Gufron Hamzah. 2011. Faktor–Faktor Yang Mempengaruhi Minat Nasabah Dalam Produk

Qardh Dengan Gadai Emas Di PT. Bank Sumut Syariah Cabang Medan. Skripsi. Medan: Universitas Sumatera Utara

Khasmir. 2009. Bank Dan Lembaga Keuangan Lainnya. Jakarta: PT. Raja Grafindo Persada.

Kuncoro Mudrajad. 2011. Metode Kuantitatif Teori Dan Aplikasi Untuk Bisnis & Ekonomi.

Yogyakarta: UPP STIM YKPN.

Kotler Philip dan Keller Kevin Lane. 2009. Manajemen Pemasaran Jilid 1 Edisi 13. Jakarta: Penerbit Erlangga

Mowen John C. dan Minor Michael. 2002. Perilaku Konsumen Jilid 1 Edisi 5. Jakarta: Penerbit Erlangga

Prasetijo Ristiyanti dan Ihalauw J.O.I John. 2005. Perilaku Konsumen. Yogyakarta: CV Andi Offset.

Sambas Ali Muhidin, 2011, Dasar-dasar Metode Statistika untuk Penelitian, Bandung: Pustaka Setia. http://sambas.staf.upi.edu/2013/01/16/methode-succesive-interval-msi/

Sholihin Ahmad Ifham. 2010. PedomanUmum Lembaga Keuangan Syariah. Jakarta: PT. Gramedia Pustaka Utama.

Sofyandi Herman dan Garniwa Iwa. 2007. Perilaku Organisasional. Yogyakarta: Graha Ilmu.

Sudjana. 2002. Teknik Analisis Regresi Dan Korelasi. Bandung: Tarsito

Sugianto Dwi Natalia. 2008. Pengaruh Nilai Jaminan Terhadap Pemberian Kredit Pada Perum

Pegadaian Cabang Purwakarta. Skripsi.Bandung: Fakultas ekonomi Universitas Indonesia.

Sugiono. 2004. Statistika Untuk Penelitian. Bandung: CV Alfabeta.

. 2012. Metode Penelitian Bisnis. Bandung: CV Alfabeta

Supangat Andi. 2010. Statistika Dalam Kajian Deskriptif, Inferensi, Dan Nonparametrik.

Jakarta: Kencana Prenada Media Group.

Syariah Mandiri. Buku Pedoman Penaksir BSM.

Tim Penyusun Kamus Pusat Bahasa. 2002. Kamus Besar Bahasa Indonesia Edisi 2. Jakarta: Balai Pustaka.

Tjiptono Fandy dan Nunnaly. 2004. Marketing scale. Yogyakarta: CV Andi Offset.

Wahyuni Rina. 2007. Analisis Terhadap Taksiran Harga Barang Gadaian Pada Perum Pegadaian Cabang Suci Bandung. Thesis. Bandung: UNIKOM

www.bi.go.id