BAB IV

HASIL MAGANG DAN PEMBAHASAN

4.1 Kegiatan Harian Selama Magang

Penulis melaksanakan kegiatan magang selama 2 (dua) bulan dimulai sejak tanggal 18 Juli 2017 s.d 18 September 2017 yaitu masuk pukul 08.00 sampai dengan 17.00. Penulis melaksanakan kegiatan magang bertempat di Kantor Akuntan Publik (KAP) Usman & Rekan yang beralamat di Jl. Panjang No.1 Cipulir Kebayoran Lama Jakarta Selatan 12230. Selama kegiatan magang, penulis di bimbing oleh semua staf dan karyawan.

Berikut ini telah tercantum tabel yang berisi tentang kegiatan harian penulis selama melaksanakan magang :

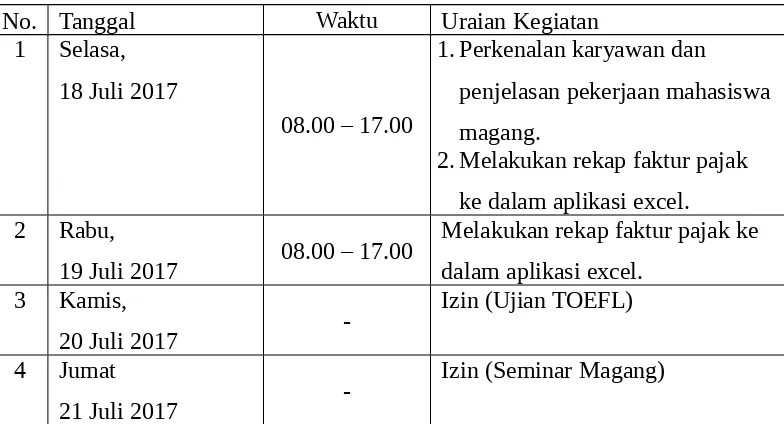

Tabel 1

Kegiatan Harian Selama Magang

No. Tanggal Waktu Uraian Kegiatan

1 Selasa, 18 Juli 2017

08.00 – 17.00

1. Perkenalan karyawan dan penjelasan pekerjaan mahasiswa magang.

2. Melakukan rekap faktur pajak ke dalam aplikasi excel. 2 Rabu,

19 Juli 2017 08.00 – 17.00

5 Senin, 24 Juli 2017

08.00 – 17.00

Melakukan pencarian fisik

dokumen faktur pajak di Indoarsip dan melakukan pencocokan antara bukti fisik dengan data di excel. 6 Selasa,

25 Juli 2017 08.00 – 17.00

Melakukan rekap faktur pajak ke dalam aplikasi excel.

7 Rabu, 26 Juli 2017

08.00 – 17.00

Melakukan pencarian fisik

dokumen faktur pajak di Indoarsip dan melakukan pencocokan antara bukti fisik dengan data di excel. 8 Kamis,

27 Juli 2017

08.00 – 17.00

Melakukan pencarian fisik

dokumen faktur pajak di Indoarsip dan melakukan pencocokan antara bukti fisik dengan data di excel. 9 Jumat

28 Juli 2017

08.00 – 17.00

1. Pengajian bulanan KAP Usman & Rekan

2. Melakukan rekap faktur pajak ke dalam aplikasi excel. 10 Senin,

31 Juli 2017

08.00 – 17.00

Melakukan pencarian fisik

dokumen faktur pajak di Indoarsip dan melakukan pencocokan antara bukti fisik dengan data di excel. 11 Selasa,

1 Agustus 2017 08.00 – 17.00

Melakukan rekap faktur pajak ke dalam aplikasi excel.

12 Rabu,

2 Agustus 2017 08.00 – 17.00

Melakukan rekap faktur pajak ke dalam aplikasi excel.

(lanjutan) Tabel 1 13 Kamis,

3 Agustus 2017

fisik. 14 Jumat,

4 Agustus 2017 08.00 – 17.00

Mengoreksi data keberatan dengan mencocokan dokumen fisik.

15 Senin,

7 Agustus 2017 08.00 – 17.00

Mengoreksi data keberatan dengan mencocokan dokumen fisik.

16 Selasa,

8 Agustus 2017 08.00 – 17.00

Mengoreksi data keberatan dengan mencocokan dokumen fisik.

17 Rabu,

9 Agustus 2017 08.00 – 17.00

Melakukan rekap faktur pajak ke dalam aplikasi excel.

18 Kamis,

10 Agustus 2017 08.00 – 17.00

Melakukan pembetulan atas perhitungan PPN di aplikasi excel dengan bukti fisik faktur pajak. 19 Jumat,

11 Agustus 2017 08.00 – 17.00

Melakukan rekap faktur pajak ke dalam aplikasi excel.

20 Senin,

14 Agustus 2017

-Izin (Keperluan PKM) 21 Selasa,

15 Agustus 2017 08.00 – 17.00

Melakukan pembetulan atas perhitungan PPN di aplikasi excel dengan bukti fisik faktur pajak. 22 Rabu,

16 Agustus 2017

08.00 – 17.00

Melakukan pencarian fisik

dokumen faktur pajak di Indoarsip dan melakukan pencocokan antara bukti fisik dengan data di excel. (lanjutan)

18 Agustus 2017 08.00 – 17.00

Melakukan rekap faktur pajak ke dalam aplikasi excel.

25 Senin,

21 Agustus 2017

dengan bukti fisik faktur pajak 26 Selasa,

22 Agustus 2017 08.00 – 17.00

Melakukan rekap faktur pajak ke dalam aplikasi excel.

27 Rabu,

23 Agustus 2017

08.00 – 17.00

Melakukan pencarian fisik

dokumen faktur pajak di Indoarsip dan melakukan pencocokan antara bukti fisik dengan data di excel. 28 Kamis,

24 Agustus 2017 08.00 – 17.00

Melakukan pembetulan atas perhitungan PPN di aplikasi excel dengan bukti fisik faktur pajak 29 Jumat,

dokumen faktur pajak di Indoarsip dan melakukan pencocokan antara bukti fisik dengan data di excel. 31 Selasa,

29 Agustus 2017

-Izin (Mengisi KRS) 32 Rabu,

30 Agustus 2017 08.00 – 17.00

Mengoreksi data keberatan

31 Agustus 2017 08.00 – 17.00

Mengoreksi data keberatan

4 September 2017 08.00 – 17.00

Melakukan koreksi faktur pajak 36 Selasa,

5 September 2017

fisik 37 Rabu,

6 September 2017 08.00 – 17.00

Melakukan koreksi faktur pajak 38 Kamis,

7 September 2017 08.00 – 17.00

Melakukan pencocokan data rekap faktur pajak dengan bukti fisik. 39 Jumat,

8 September 2017 08.00 – 17.00

Melakukan pencocokan data rekap faktur pajak dengan bukti fisik. 40 Senin,

11 September 2017 08.00 – 17.00

Melakukan pencocokan data rekap faktur pajak dengan bukti fisik. 41 Selasa,

12 September 2017 08.00 – 17.00

Melakukan pembetulan atas perhitungan PPN di aplikasi excel dengan bukti fisik faktur pajak 42 Rabu,

13 September 2017 08.00 – 17.00

Membuat surat keberatan pemeriksaan pajak. 43 Kamis,

14 September 2017 08.00 – 17.00

Membuat surat keberatan pemeriksaan pajak.

(lanjutan) Tabel 1 44 Jumat,

15 September 2017 08.00 – 17.00

Membuat surat keberatan pemeriksaan pajak. 45 Senin,

18 September 2017 08.00 – 17.00

Pamit hari terakhir magang di KAP Usman & Rekan.

Sumber : Data diolah oleh penulis, (2018).

Berikut ini adalah penjelasan secara garis besar kegiatan yang berlangsung selama proses magang, di antaranya sebagai berikut :

1. Melakukan rekap faktur pajak ke dalam aplikasi excel.

Merekap dan menyusun berkas bukti potong yang masuk dan menyimpannya di dalam sebuah penyimpanan berkas. Merekap faktur pajak berfungsi untuk menyiapkan data baru yang lebih terstruktur dan rapih.

Pemeriksaan berfungsi untuk mencocokan kembali antara data yang sudah ada di aplikasi excel dengan bukti fisik faktur pajak yang ada apakah sudah sesuai atau belum.

3. Melakukan pembetulan atas perhitungan PPN di aplikasi excel dengan bukti fisik faktur pajak.

Dalam mempersiapkan pembetulan SPT Masa PPN diperlukan beberapa dokumen terkait faktur pajak klien untuk diperiksa dan diolah kembali ke dalam aplikasi excel. Pembetulan berfungsi untuk mencocokan kembali antara data yang sudah ada di aplikasi excel dengan bukti fisik faktur pajak yang ada apakah sudah sesuai atau belum.

4. Membuat surat keberatan pemeriksaan pajak.

Membuat surat keberatan pemeriksaan pajak PPN 2015 ke Kantor Wilayah Direktorat Jenderal Pajak (DJP). SPHP (Surat Pemberitahuan Hasil Pemeriksaan) 2015 telah terbit pada tanggal 25 april 2017 dan KAP Usman & Rekan merasa terdapat beberapa hasil dari SPHP yang tidak sesuai sehingga akan mengajukan keberatan terhadap hasil pemeriksaan PPN tahun 2015. Hasil pemeriksaan 2015 yang akan diajukan keberatan ke Kantor Wilayah DJP adalah Surat Keberatan atas Surat Keberatan Atas Surat Ketetapan Pajak Kurang Bayar Pajak Pertambahan Nilai Barang dan Jasa Atas Pemanfaatan JKP Masa 2015.

penyimpanan berkas-berkas/dokumen-dokumen milik klien. Kemudian menyusun tiap file klien dan merapihkan file yang sudah selesai di rekap guna memudahkan apabila di masa yang akan datang ingin dipergunakan lagi. 6. Membantu pembuatan SPT menggunakan eSPT.

Pembuatan SPT menggunakan software eSPT dari Direktur Jendral Pajak, untuk memudahkan pembuatan SPT dimana divisi ini berfungsi sebagai konsultan pajak bagi perusahaan.

7. Membantu pembuatan surat-surat Tax Dispute yang dihadapi klien.

Sengketa pajak biasanya dimulai dari tidak setujunya Wajib Pajak akan hasil pemeriksaan dari Tim Pemeriksa dan berakhir dalam pengajuan keberatan dan dapat juga berakhir pada banding. Penulis membantu dalam pembuatan Surat Keberatan dan pengkoreksian data keberatan dengan mencocokannya dengan bukti/dokumen fisik.

8. Mengamati jalannya persidangan di Sidang Pajak.

Ikut serta ke Pengadilan untuk mempelajari proses sidang atas kasus sengketa keberatan yang sedang dihadapi.

4.2 Penerapan Teori untuk Kegiatan Harian Selama Magang

4.2.1 Prosedur Pengajuan Keberatan atas Surat Ketetapan Pajak Kurang Bayar Pajak Pertambahan Nilai (PPN)

Adapun pelaksanaan prosedur pengajuan keberatan atas Surat Ketetapan Pajak adalah sebagai berikut :

1. Keberatan diajukan secara tertulis dalam bahasa Indonesia dengan mengemukakan jumlah pajak yang terutang, jumlah pajak yang dipotong atau dipungut, atau jumlah rugi menurut penghitungan Wajib Pajak dengan disertai alasan yang menjadi dasar penghitungan.

2. Keberatan harus diajukan dalam jangka waktu 3 (tiga) bulan sejak tanggal dikirim surat ketetapan pajak atau sejak tanggal pemotongan atau pemungutan pajak kecuali apabila Wajib Pajak dapat menunjukkan bahwa jangka waktu tersebut tidak dapat dipenuhi karena keadaan di luar kekuasaannya.

3. Wajib Pajak yang bersangkutan harus dapat membuktikan ketidakbenaran ketetapan pajak tersebut.

4. Membuat persandingan atau matriks, sehingga dapat diperbandingkan perhitungan, koreksi serta sanksi administrasi, seperti dituangkan dalam surat ketetapan pajak.

5. Persandingan harus disertakan bukti-bukti yang menjadi dasar penghitungan yang dilakukan oleh Wajib Pajak.

6. Dalam hal Wajib Pajak mengajukan keberatan atas surat ketetapan pajak, Wajib Pajak wajib melunasi pajak yang masih harus dibayar paling sedikit sejumlah yang telah disetujui Wajib Pajak dalam pembahasan akhir hasil pemeriksaan, sebelum surat keberatan disampaikan.

7. Tidak memenuhi persyaratan sebagaimana dimaksud di atas bukan merupakan surat keberatan sehingga tidak dipertimbangkan.

4.2.2 Tata Cara Pengajuan dan Penyelesaian Keberatan Wajib Pajak

Setiap Wajib Pajak mengajukan surat permohonan keberatan atas Surat Ketetapan Pajak Kurang Bayar (SKPKB) dengan menyampaikan sendiri ke KPP. Pada Pajak Pertambahan Nilai (PPN) misalnya, ada suatu kewajiban bagi wajib pajak untuk memasukkan Surat Pemberitahuan (SPT). Dalam surat pemberitahuan itu wajib pajak yang bersangkutan diharuskan oleh Undang-Undang untuk memberitahukan jumlah pajak yang akan digunakan sebagai dasar penghitungan pajak yang terhutang.

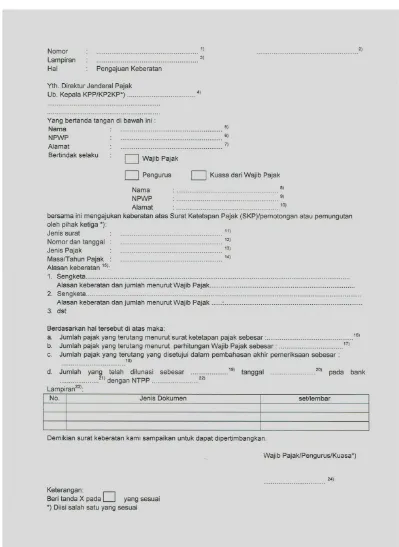

Surat permohonan keberatan yang disampaikan sendiri oleh wajib pajak diterima di Kantor Pelayanan Pajak yaitu Tempat Pelayan Terpadu (TPT). Kemudian dilakukan perekaman atas surat permohonan keberatan tersebut. Elemen-elemen yang direkam di Tempat Pelayan Terpadu adalah :

1. Nomor Pokok Pengusaha Kena Pajak (NPPKP). 2. Nomor dan Tanggal Surat Keberatan Wajib Pajak. 3. Nomor dan Tanggal Surat Ketetapan Wajib Pajak. 4. Jenis Ketetapan.

5. Jenis Pajak.

6. Masa dan Tahun Pajak.

7. Lampiran dan dokumen lainya yang dapat digunakan sebagai bahan pertimbangan dalam mengajukan keberatan.

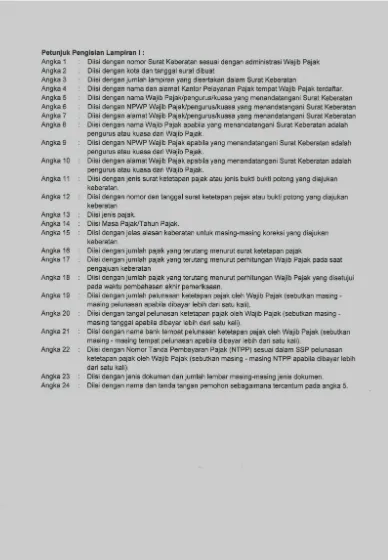

Sumber : www.pajak.go.id/sites/default/files/FormulirKeberatan.doc Gambar 2

Sumber : www.pajak.go.id/sites/default/files/FormulirKeberatan.doc Gambar 3

4.2.2.3 Tata Cara Pengajuan Keberatan

Untuk dapat mengajukan upaya hukum keberatan, Wajib Pajak harus memenuhi syarat-syarat sebagai berikut :

1. Diajukan secara tertulis dalam bahasa Indonesia.

2. Mengemukakan jumlah pajak yang terutang atau jumlah pajak yang dipotong atau dipungut atau jumlah rugi menurut penghitungan Wajib Pajak dengan disertai alasan-alasan yang menjadi dasar penghitungan.

3. 1 (satu) surat keberatan diajukan hanya untuk 1 (satu) surat ketetapan pajak, untuk satu pemotongan pajak atau untuk satu pemungutan pajak.

4. Melunasi pajak yang masih harus dibayar paling sedikit sejumlah yang telah disetujui Wajib Pajak dalam pembahasan akhir hasil pemeriksaan.

5. Diajukan dalam jangka waktu 3 (tiga) bulan sejak tanggal dikirim surat ketetapan pajak atau sejak tanggal pemotongan atau pemungutan pajak oleh pihak ketiga kecuali Wajib Pajak dapat menunjukkan bahwa jangka waktu tersebut tidak dapat dipenuhi karena keadaan di luar kekuasaan Wajib Pajak. 6. Surat keberatan ditandatangani oleh Wajib Pajak, dan dalam hal surat

keberatan ditandatangani oleh bukan Wajib Pajak, surat keberatan tersebut harus dilampiri dengan surat kuasa khusus.

Surat Keberatan disampaikan oleh Wajib Pajak ke KPP tempat Wajib Pajak terdaftar dan/atau tempat Pengusaha Kena Pajak dikukuhkan dengan cara :

1. Secara langsung, dengan menerima bukti penerimaan surat. 2. Melalui pos dengan bukti pengiriman surat.

3. Melalui perusahaan jasa ekspedisi atau jasa kurir dengan bukti pengiriman surat.

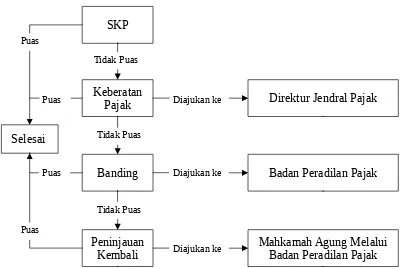

Sumber : Supramono dan Theresia Woro Damayanti, (2015 : 34). Gambar 3

Skema Mekanisme Sengketa Pajak

Dalam proses penyelesaian keberatan, terdapat beberapa tahapan penyelesaian sebagai berikut:

1. Peminjaman Data dan Pemberian Keterangan

Dalam proses penyelesaian keberatan, Kepala Unit Pelaksana Penelitian keberatan atas nama Direktur Jenderal Pajak dapat :

2) Meminta Wajib Pajak untuk memberikan keterangan, dan Wajib Pajak wajib memenuhi paling lama 15 (limabelas) hari kerja sejak tanggal dikirimnya surat peminjaman dan/atau permintaan.

3) Meminta pihak lain diluar Direktorat Jenderal Pajak untuk memberikan data dan atau keterangan.

4) Meninjau ke tempat Wajib Pajak jika diperlukan.

Dalam hal Wajib Pajak mengajukan keberatan atas suatu pemotongan atau pemungutan pajak, Wajib Pajak wajib menyerahkan asli bukti pemotongan atau pemungutan pajak dan surat pernyataan yang menyatakan bahwa pemotongan atau pemungutan pajak belum atau tidak akan dikreditkan. 2. Peminjaman Data dan Pemberian Keterangan Yang Kedua

Dalam hal masih diperlukan, Wajib Pajak wajib meminjamkan bukti tambahan dan/atau memberikan penjelasan, dalam jangka waktu sebagaimana disebut dalam surat peminjaman dan/atau permintaan tambahan.

3. Wajib Pajak Tidak Memenuhi Permintaan Data

Dalam hal Wajib Pajak tidak memenuhi sebagian atau seluruhnya peminjaman dan/atau permintaan serta tidak menyerahkan asli bukti pemotongan atau pemungutan pajak dan surat pernyataan yang menyatakan bahwa pemotongan atau pemungutan pajak belum atau tidak akan dikreditkan, keberatan tetap diproses sesuai dengan data yang ada atau diterima dan Kepala Unit Pelaksana Penelitian keberatan atas nama Direktur Jenderal Pajak membuat Berita Acara.

4. Pemeriksaan Untuk Tujuan Lain dalam rangka Keberatan

Dalam hal diperlukan, untuk mendapatkan data dan/atau informasi yang objektif yang dapat dijadikan dasar dalam mempertimbangkan keputusan keberatan, Direktur Jenderal Pajak dapat melakukan pemeriksaan untuk tujuan lain dalam rangka keberatan. Pemeriksaan yang dimaksud dilaksanakan sesuai dengan ketentuan yang berlaku di bidang pemeriksaan. 5. Pembahasan Sengketa Perpajakan

Dalam pembahasan sengketa perpajakan tersebut, Kepala Unit Pelaksana Penelitian Keberatan atas nama Direktur Jenderal Pajak dapat memanggil Wajib Pajak dan/atau pihak lain yang terkait untuk melakukan pembahasan sengketa perpajakan yang diajukan keberatan.

Dalam hal Kepala Unit Pelaksana Penelitian Keberatan atas nama Direktur Jenderal Pajak memanggil Wajib Pajak dan/atau pihak lain untuk melakukan pembahasan sengketa perpajakan yang diajukan keberatan, surat pemanggilan dikirimkan paling lama 10 (sepuluh) hari kerja sebelum tanggal pembahasan sengketa perpajakan.

Pembahasan sengketa perpajakan tersebut dituangkan dalam Berita Acara Pembahasan Sengketa Perpajakan.

6. Data dan/atau Informasi yang Tidak Diberikan pada saat Pemeriksaan

Pembukuan, catatan, data, informasi, atau keterangan lain yang tidak diberikan pada saat pemeriksaan, tidak dipertimbangkan dalam penyelesaian keberatan, kecuali pembukuan, catatan, data, informasi, atau keterangan lain tersebut berada di pihak ketiga dan belum diperoleh Wajib Pajak pada saat pemeriksaan.

penyelesaian keberatan, sepanjang memiliki kaitan dengan koreksi yang disengketakan.

Dalam hal terdapat pembukuan, catatan, data, informasi, atau keterangan lain yang belum diminta pada saat proses pemeriksaan dan keberatan tetapi diserahkan oleh Wajib Pajak dalam proses keberatan, pembukuan, catatan, data, informasi, atau keterangan lain yang diserahkan oleh Wajib Pajak tersebut dapat dipertimbangkan dalam penyelesaian keberatan, sepanjang memiliki kaitan dengan koreksi yang disengketakan.

7. Permintaan Hadir, Penjelasan Hasil Penelitian Keberatan, dan Tanggapan atas Hasil Penelitian Keberatan

Sebelum menerbitkan Surat Keputusan keberatan, Direktur Jenderal Pajak wajib meminta Wajib Pajak untuk hadir guna memberikan keterangan atau memperoleh penjelasan mengenai keberatan Wajib Pajak dengan Surat Pemberitahuan Untuk Hadir tersebut harus dilampiri dengan Pemberitahuan Hasil Penelitian Keberatan dan Formulir Surat Tanggapan Hasil Penelitian Keberatan.

Pemberian keterangan dan penjelasan tersebut dituangkan dalam Berita Acara.

Apabila Wajib Pajak tidak memanfaatkan kesempatan untuk hadir : 1) Dibuat Berita Acara.

8. Pencabutan Surat Keberatan

Wajib Pajak dapat mencabut pengajuan keberatan sepanjang Surat Pemberitahuan Untuk Hadir belum disampaikan (sesuai dengan tanggal kirim) kepada Wajib Pajak. Pencabutan pengajuan keberatan tersebut diajukan kepada Direktur Jenderal Pajak melalui Kepala Unit Pelaksana Penelitian keberatan secara tertulis.

Wajib Pajak yang mencabut pengajuan keberatan tidak dapat mengajukan permohonan pengurangan atau pembatalan surat ketetapan pajak yang tidak benar sebagaimana dimaksud dalam Pasal 36 ayat (1) huruf b Undang-Undang KUP.

Kepala Unit Pelaksana Penelitian keberatan wajib memberikan jawaban atas pencabutan pengajuan keberatan, paling lama 5 (lima) hari kerja sejak surat pencabutan pengajuan keberatan diterima.

Dalam hal pencabutan pengajuan keberatan tidak memenuhi syarat maka proses keberatan tetap diselesaikan dengan penerbitan Surat Keputusan keberatan.

9. Kuasa dalam Proses Keberatan

Pasal 15 Dalam hal Wajib Pajak menunjuk seorang kuasa dalam rangka proses penyelesaian keberatan, kuasa Wajib Pajak harus menyerahkan Surat Kuasa Khusus sebagaimana dimaksud dalam Pasal 32 UU KUP.

10. Jangka Waktu Penyelesaian Keberatan

surat keberatan. Keputusan atas keberatan dapat berupa mengabulkan seluruhnya atau sebagian, menolak, atau menambah besarnya jumlah pajak yang masih harus dibayar.

Apabila jangka waktu 12 (dua belas) bulan telah terlampaui dan Direktur Jenderal Pajak tidak memberikan suatu keputusan, keberatan yang diajukan tersebut dianggap dikabulkan dan Direktur Jenderal Pajak harus menerbitkan Keputusan keberatan paling lama 1 (satu) bulan sejak jangka waktu tersebut berakhir.

Keputusan atas keberatan diberikan dengan menerbitkan Surat Keputusan Keberatan, dan melampirkan Pemberitahuan tertulis mengenai hak dan kewajiban Wajib Pajak. Keputusan keberatan harus disampaikan kepada Wajib Pajak melalui pos atau perusahaan jasa ekspedisi atau jasa kurir, dengan tanda bukti pengiriman surat.

11. Permintaan Keterangan Tertulis terkait Dasar Keputusan Keberatan

4.2.3 Dokumen Terkait dengan PPN 4.2.3.1 Faktur Pajak

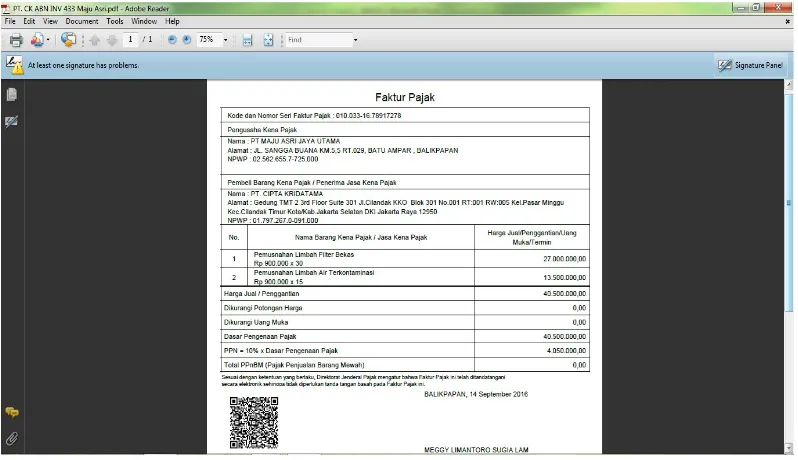

Dalam rangka merekap faktur pajak pertama yang harus dipersiapkan adalah dokumen faktur pajak yang akan dilakukan pembetulan.

Sumber : Kantor Akuntan Publik Usman & Rekan. Gambar 3 Bukti Faktur Pajak

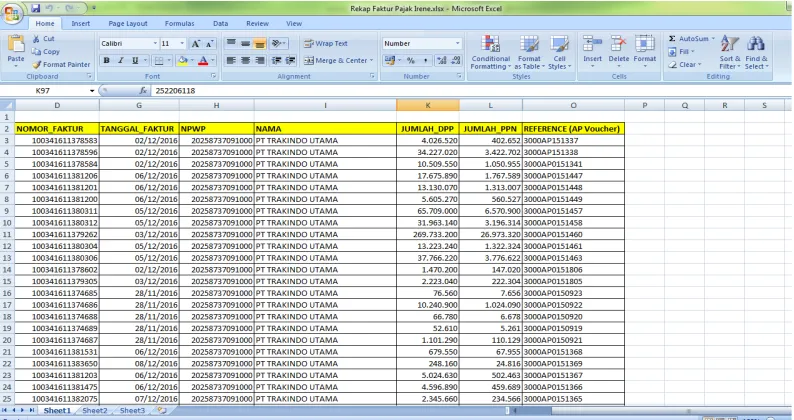

Setelah menyiapkan dokumen faktur pajak yang akan dibetulkan selanjutnya melakukan rekap atas faktur pajak tersebut kedalam aplikasi excel, rekap ini berfungsi untuk memudahkan melihat informasi yang akan dibutuhkan dan juga memudahkan dalam mengolah data nantinya.

Sumber : Kantor Akuntan Publik Usman & Rekan Gambar 4

Data Rekap Faktur Pajak

4.2.3.2 Jurnal atas Transaksi Terkait PPN

Pada umumnya, pembayaran yang diterima oleh Perusahaan adalah 1 (satu) bulan setelah penagihan sehingga pencatatan yang dilakukan oleh Perusahaan pada saat penyerahan JKP adalah :

Uniblled xxx

Service Revenue xxx

Jurnal pada saat penerbitan invoice :

Account Receivable xxx

Unbilled xxx

Vat – Out xxx

Jika penerimaan pembayaran dari Bukan Pemungut Pajak :

Bank/Cash xxx

Account Receivable xxx

Pencatatan pada saat pelunasan piutang adalah sebagai berikut, jika transaksi penjualan dilakukan ke Pemungut Pajak :

Bank/Cash xxx

Vat – Out xxx

Account Receivable

pendebetan akun Hutang PPN Keluran. Hal ini dikarenakan PPN Keluaran telah dipungut dan disetor oleh Klien ke Kas Negara sehingga tidak akan mempengaruhi perhitungan PPN kurang/lebih bayar Perusahaan. Sesuai dengan Pasal 2 KMK No.549 Tahun 2000 yang menyatakan bahwa PPN Keluran dilaporkan Perusahaan rekanan apabila Perusahaan rekanan telah menerima pembayaran dari Pemungut.

Pembelian dilakukan dengan waktu pembayaran adalah paling lambat akhit bulan transaksi, sehingga pencatatan yang dilakukan oleh Perusahaan pada saat pembelian BKP atau JKP adalah :

Inventory xxx

Vat – In xxx

Account Payable xxx

Sedangkan pencatatan yang dilakukan pada saat pembayaran adalah :

Account Payable xxx

Cash/Bank xxx

4.2.3.3 Pencatatan PPN

Dalam kegiatan bisnisnya, Perusahaan melakukan transaksi baik penyerahan JKP dan pembelian BKP atau perolehan JKP. Pencatatan PPN yang dilakukan Perusahaan secara umum adalah sebagai berikut :

1. PPN Keluaran (Vat – Out)

PPN Keluaran diperoleh Perusahaan atas transaksi penyerahan JKP kepada kliennya. Besarnya nilai PPN Keluaran ditentukan dari nilai penyerahan JKP kepada kliennya.

Jurnal saat selesai dilakukan pengerjaan :

Uniblled xxx

Service Revenue xxx

Jurnal pada saat penerbitan invoice :

Account Receivable xxx

Vat – Out xxx Jika penerimaan pembayaran dari Bukan Pemungut Pajak :

Bank/Cash xxx

Account Receivable xxx

2. PPN Masukan (Vat – In)

PPN Masukan diperoleh Perusahaan atas transaksi pembelian BKP atau perolehan JKP kepada vendor. Perusahaan pada saat pembelian BKP atau JKP adalah :

Inventory xxx

Vat – In xxx

Account Payable xxx

Sedangkan pencatatan yang dilakukan pada saat pembayaran adalah :

Account Payable xxx

Bank/Cash xxx

3. Jurnal Penyesuaian PPN pada akhir masa pajak

Berdasarkan penelusuran ke buku besar Perusahaan, diketahui bahwa dalam SPT PPN Perusahaan dinyatakan berstatus Kurang Bayar, sehingga PPN Masukan langsung di net-off dengan PPN Keluarannya. Jurnal penyesuaian PPN pada akhir masa pajak :

Vat – Out xxx

Vat – In xxx

Dan jurnal pada saat Perusahaan melakukan pembayaran PPN adalah :

Vat – Out xxx

Berikut adalah perhitungan PPN Keluaran dan PPN Masukan untuk Masa Desember 2015 :