PENGARUHCURRENT RATIO, TOTAL ASSET TURNOVERDANNET PROFIT MARGINTERHADAP PERTUMBUHAN LABA PADA PERUSAHAAN LOGAM

YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2016 -2018 Gigih Cahyo Saputro* & Putu Sulastri**

putusulatri@gmail.com STIE Dharmaputra Semarang

ABSTRACT

This study aims to determine the effect of the current ratio, total asset turnover and net profit margin on profit growth in Metal companies listed on the Indonesia Stock Exchange 2016-2018, with a population of 17 companies. The sampling technique used purposive sampling method, with a sample size of 15 companies x 3 years = 45 observations. The analysis tool uses multiple linear regression, with the results of the study showing that the current ratio (X1) has no effect on profit growth. Total asset turnover (X2) has a positive effect on profit growth. Net profit margin (X3) has a positive effect on profit growth.

Keywords: Current Ratio, Total Asset Turnover, Net Profit Margin and Profit Growth

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh current ratio, total asset

turnover dan net profit margin terhadap pertumbuhan laba pada perusahaan Logam yang

terdaftar di Bursa Efek Indonesia Tahun 2016-2018, dengan populasi sejumlah 17 perusahaan. Teknik pengambilan sampel dengan menggunakan metode purposive sampling, dengan jumlah sampel sebanyak 15 perusahaan x 3 tahun = 45 amatan. Alat analisis menggunakan regresi linier berganda, dengan hasil penelitian menunjukkan bahwa

current ratio(X1) tidak berpengaruh terhadap pertumbuhan laba.Total asset turnover(X2)

berpengaruh positif terhadap pertumbuhan laba. Net profit margin (X3) berpengaruh positif terhadap pertumbuhan laba.

Kata kunci: Current Ratio, Total Asset Turnover, Net Profit Margin dan Pertumbuhan Laba

* Mahasiswa STIE Dharmaputra Semarang ** Dosen STIE Dharmaputra Semarang

PENDAHULUAN

Pertumbuhan laba yang baik dan terus meningkat serta pengunaannya yang terorganisir dengan baik akan menjadi pertimbangan bagi calon investor untuk melakukan investasi terhadap sebuah perusahaan. Pertumbuhan laba adalah perubahan persentase kenaikan laba yang diperoleh perusahaan, karena dengan pertumbuhan laba perusahaan yang terus

meningkat maka calon investor dapat mengetahui kemampuan perusahaan dalam mengelola manajerialnya untuk memprediksi keadaan pada masa yang akan datang. Laba sebuah perusahaan memberikan ringkasan informasi penting mengenai posisi keuangan dan kinerja perusahaan baik untuk periode kuartalan maupun tahunan (Subramanyam dan Wild, 2012).

Pertumbuhan laba yang baik dapat digunakan oleh perusahaan untuk memperhitungkan seberapa laba yang dapat ditahan pada periode selanjutnya dan berapa laba yang dapat dibagikan sebagai deviden terhadap pemegang saham perusahaan. Laba ditahan dapat digunakan sebagai cadangan modal perusahaan jika perusahaan mengalami kekurangan modal. Laba ini digunakan ketika perusahaan berencana untuk memproduksi barang lebih banyak dari produksi biasanya atau tanpa terduga timbul permintaan terhadap barang yang meningkat tajam, serta digunakan untuk biaya operasional dari perusahaan itu sendiri.

Kondisi keuangan pada masa yang akan datang dan prospek pertumbuhan laba perusahaan dapat diketahui dengan melakukan analisis rasio keuangan. Ada beberapa macam alat analisis rasio yang bisa digunakan perusahaan dalam mengukur penghasilan laba diantaranya

Total Asset Turnover merupakan rasio

yang mengukur efektivitas penggunaan seluruh aktiva dalam menghasilkan penjualan, semakin tinggi tingkat penjualan dimasa yang akan datang maka perubahan laba yang ditunjukkan akan semakin tinggi, hal ini mengingat tingginya tingkat efisien dan efektifitas aktiva perusahaan tersebut dalam menjalankan operasinya untuk menghasilkan penjualan dalam menghasilkan laba (Andriyani, 2015),

Net Profit Marginmerupakan rasio untuk

mengukur kemampuan perusahaan dalam menghasilkan laba bersih dari penjualan yang dilakukan perusahaan, maka apabila nilai Net Profit Margin semakin besar mendekati satu, semakin efisien biaya

yang dikeluarkan dan semakin besar tingkat kembalian keuntungan bersih sehingga pendapatan pada masa yang akan datang diharapkan meningkat, hal ini disebabkan pendapatan laba bersihnya lebih besar dari pendapatan operasionalnya sehingga kemampuan menghasilkan laba bersih akan meningkat yang akhirnya akan meningkatkan pendapatan (Agus dan Pujiati, 2011),

Current Ratio menunjukkan tingkat

keamanan kreditor jangka pendek, atau kemampuan perusahaan untuk membayar hutang-hutang tersebut. Perusahaan menghasilkan laba, laba perusahaan yang dibagikan dinamakan deviden, dan yang tidak dibagikan yaitu laba ditahan. Laba ditahan masuk di aktiva lancar. Semakin besar aktiva lancar semakin mudah perusahaan itu membayar hutang. Dan semakin tinggi Current Ratio menunjukkan pertumbuhan laba yang tinggi (Kuswadi 2005).

TINJUAN PUSTAKA Current Ratio.

Pengertian Current Ratio menurut Kasmir (2012) menyatakan bahwa rasio lancar atau (Current Ratio) merupakan rasio untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Dengan kata lain, seberapa banyak asset lancar yang tersedia untuk menutupi kewajiban jangka pendek yang segera jatuh tempo. Rasio lancar dapat pula dikatakan sebagai bentuk untuk mengukur tingkat keamanan (margin of

safety) suatu perusahaan. Rumusan untuk

mencari Current Ratio menurut Kasmir (2012) yaitu:

Total Assets Turnover

Pengertian Total assets Turnover) (Perputaran Total aktiva) menurut Syamsudin (2009) adalah rasio yang menunjukkan tingkat efisiensi penggunaan keseluruhan aktiva perusahaan dalam menghasilkan volume penjualan tertentu.

Merupakan rasio aktivitas yang digunakan untuk mengukur sampai seberapa besar efektivitas perusahaan dalam menggunakan sumber dayanya yang berupa asset. Semakin tinggi efisien penggunaan asset dan semakin cepat pengembalian dana dalam bentuk kas (Sudana, 2011). Total assets turnover

sendiri merupakan rasio antara penjualan dengan total aktiva yang mengukur efisiensi penggunaan aktiva secara keseluruhan. Apabila rasio rendah itu merupakan indikasi bahwa perusahaan beroperasi pada volume yang memadai bagi kapsitas investasinya. TATO merupakan rasio pengelolaan aktiva terakhir, mengukur perputaran atau pemanfaatan dari semua aktiva perusahaan. Apabila perusahaan tidak menghasilkan volume usaha yang cukup untuk ukuran investasi sebesar total aktivanya, penjualan harus ditingkatkan. Beberapa aktiva harus dijual, atau gabungan dari langkah-langkah tersebut harus segera dilakukan. Total asset turnover secara sistematis dapat dirumuskan sebagai berikut (Hanafi dan Halim 2003) :

Net Profit Margin

Fahmi (2011) mengatakan bahwa

Net Profit Margin adalah rasio

perhitungan laba bersih dibagi dengan penjualan bersih dan menunjukkan kestabilan kesatuan untuk menghasilkan perolehan pada tingkat penjualan khusus, sedangkan menurut Gitman & Zutter (2012), Net Profit Margin Adalah untuk megukur presentasi pada setiap penjualan yang tersisa setelah semua biaya dan beban-beban termasuk bunga, pajak dan dividen saham preferen yang telah dikurangi

Berdasarkan pengertian di atas dapat disimpulkan bahwa NPM merupakan perhitungan pada laba bersih dan penjualan bersih untuk menghasilkan perolehan pada tingkat penjualan khusus. Rumus untuk menghitung NPM menurut Irham Fahmi (2011) adalah sebagai berikut:

Pertumbuhan Laba

Pertumbuhan laba adalah perubahan persentase kenaikan laba yang diperoleh perusahaan. Pertumbuhan laba yang baik, mengisyaratkan bahwa perusahaan mempunyai keuangan yang baik, yang pada akhirnya akan meningkatkan nilai perusahaan (Simorangkir, 1993) dalam Hapsari, (2003), karena besarnya dividen yang akan dibayar di masa akan datang sangat bergantung pada kondisi perusahaan.

Salah satu indikator penting dalam mengukur keberhasilan kinerja suatu perusahaan. Adanya pertumbuhan laba dalam suatu perusahaan dapat menunjukkan bahwa pihak-pihak

manajemen telah berhasil dalam mengelola sumber-sumber daya yang dimiliki perusahaan secara efektif dan efisien. Suatu perusahaan pada tahun tertentu bisa saja mengalami pertumbuhan laba yang cukup pesat dibandingkan dengan rata-rata perusahaan. Akan tetapi untuk tahun berikutnya perusahaan tersebut bisa saja mengalami penurunan laba. Pertumbuhan laba dihitung dengan cara mengurangkan laba periode sekarang dengan laba periode sebelumnya kemudian dibagi dengan laba pada periode sebelumnya (Warsidi dan Pramuka, 2000).

Pertumbuhan Laba merupakan Kenaikan Laba atau Penurunan Laba Per Tahun. Kategori pertumbuhan laba yang digunakan dalam penelitian ini adalah Laba Bersih, alasannya untuk memperoleh kondisi laba yang sebenarnya yang sudah dikurangi pengaruh bunga sebagai konsekuensi pembayaran hutang dan pajak yang harus dibayar. Menurut (Warsidi dan Pramuka, 2000) di dalam (Sitorus, 2010), maka dalam memprediksi pertumbuhan laba dalam penelitian ini menggunakan rumus pertumbuhan laba bersih:

Penelitian Terdahulu.

Zulkipli (2017) menyimpulkan bahwa Current ratio dan net profit margin berpengaruh positif terhadap pertumbuhan laba sedangkan Rachmawati dan Handayani (2014)

Current Ratio, Total Asset Turn Over,

Profit Margin, tidak berpengaruh

signifikan terhadap pertumbuhan laba

Amalia (2017) Total asset turnover berpengaruh positif terhadap pertumbuhan laba dan Sari Widyarti (2015) Total asset turnover, net profit margin berpengaruh positif terhadap pertumbuhan laba sedangkan Cahyaningrum (2012) Total Asset

Turnover dan Net Profit Margin

berpengaruh negatif tehadap pertumbuhan laba.

Perumusan Hipotesis

Pengaruh Current Ratio terhadap Pertumbuhan Laba

Munawir (2007) menyatakan semakin tinggi perolehan current ratio

berarti semakin besar kemampuan perusahaan untuk memenuhi kewajiban financial jangka pendek. Pada akhirnya perusahaan dapat melihat besarnya pertumbuhan laba yang terjadi pada periode yang akan datang. Current Ratio

suatu perusahaan berguna untuk mengetahui kemungkinan pemberian pinjaman oleh kreditur, selain itu perusahaan akan semakin mudah menjalankan kegiatan operasional perusahaan tersebut untuk menghasilkan laba. Hasil penelitian Zulkipli, 2017 menunjukkan bahwa current ratio

berpengaruh positif terhadap pertumbuhan laba, atas dasar prediksi tersebut di susun hipotesis sebagai berikut:

H1 : Current Ratio berpengaruh positif

terhadap Pertumbuhan Laba

Pengaruh Total Asset Turnover terhadap Pertumbuhan Laba

Prihadi (2012) meningkatnya rasio

Total Assets Turnover yang diikuti

menunjukkan efisiensi penggunaan total penjualan yang lebih banyak maka rasio Total Asset Turnover semakin baik karena kemampuan memperoleh laba pun semakin besar. Hasil penelitian Sari dan Widyarti, 2015 menunjukkan bahwatotal

asset turnover berpengaruh positif

terhadap pertumbuhan laba atas dasar prediksi tersebut di susun hipotesis sebagai berikut:

H2 : Total Asset Turnover berpengaruh

positif terhadap Pertumbuhan Laba Pengaruh Net Profit Margin terhadap Pertumbuhan Laba

Toto Prihadi (2012) semakin tinggi rasio Net Profit Margin menunjukkan semakin tinggi pertumbuhan laba yang dicapai suatu perusahaan karena laba bersih yang diperoleh dari kegiatan penjualan dapat meningkatkan laba bersih.

Net Profit Margin termasuk salah

satu rasio profitabilitas. Net Profit

Margin menunjukkan kemampuan

perusahaan dalam menghasilkan pendapatan bersihnya terhadap total penjualan bersihnya (Riyanto, 1995). Hasil penelitian Zulkifli, 2017; Sari dan Widiarti, 2015; dan Amalia, 2017 menunjukkan bahwa Net Profit Margin

berpengaruh positif terhadap terhadap Pertumbuhan Laba atas dasar prediksi tersebut di susun hipotesis sebagai berikut :

H3 : Net Profit Margin berpengaruh

positif terhadap terhadap Pertumbuhan Laba

Kerangka Pikir

Kerangka pikir adalah penjelasan sementara terhadap suatu gejala yang menjadi objek permasalahan kita. (Usman dan Purnomo, 2008). Untuk dapat memberikan gambaran menyeluruh dapat digambarkan kerangka pemikiran sebagai berikut :

Kerangka Pikir H1

H2

H3

Sumber: dikembangkan untuk penelitian

Current Ratio

( X1)

Total Asset Turnover

( X2) Pertumbuhan Laba( Y )

Net Profit Margin

METODE PENELITIAN Variabel Penelitian

Variabel–variabel yang terdapat dalam penelitian ini merupakan variabel independen (X) dan variabel dependen (Y). Variabel–variabel tersebut dioperasionalkan sebagai berikut :

1. Variabel independen

Current Ratio (X1), Total Asset

Turnover(X2) danNet Profit Margin

(X3).

2. Variabel dependen Pertumbuhan Laba.(Y) Definisi Operasional Variabel

Current Ratio(X1)

Pengertian Current Ratio menurut Kasmir (2012) menyatakan bahwa rasio lancar atau (Current Ratio) merupakan rasio untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Dengan kata lain, seberapa banyak asset lancar yang tersedia untuk menutupi kewajiban jangka pendek yang segera jatuh tempo. Rasio lancar dapat pula dikatakan sebagai bentuk untuk mengukur tingkat keamanan (margin of safety) suatu perusahaan.

Total Asset Turnover(X2)

Pengertian Total Asset Turnover

merupakan rasio pengelolaan aktiva terakhir, mengukur perputaran atau pemanfaatan dari semua aktiva perusahaan. Apabila perusahaan tidak menghasilkan volume usaha yang cukup untuk ukuran investasi sebesar total aktivanya, penjualan harus ditingkatkan (Hanafi, 2014).

Net Profit Margin(X3)

Pengertian Net Profit Margin

adalah rasio perhitungan laba bersih dibagi dengan penjualan bersih dan menunjukkan kestabilan kesatuan untuk menghasilkan perolehan pada tingkat penjualan khusus. Irham Fahmi (2011) Pertumbuhan Laba (Y)

Pertumbuhan laba adalah perubahan persentase kenaikan laba yang diperoleh perusahaan. Pertumbuhan laba yang baik, mengisyaratkan bahwa perusahaan mempunyai keuangan yang baik, yang pada akhirnya akan meningkatkan nilai perusahaan (Simorangkir, 1993) dalam Hapsari, (2003), karena besarnya dividen yang akan dibayar di masa akan datang sangat bergantung pada kondisi perusahaan. Populasi dan Sampel.

Populasi adalah sekumpulan objek yang akan dijadikan sebagai bahan penelitian dengan ciri mempunyai karakteristik yang sama. Supangat (2007). Populasi yang dipilih penelitian ini adalah perusahaan logam di BEI yang berjumlah 17 perusahaan, selama periode 2016-2018 sedangkan sampel yang akan dipilih dalam penelitian ini adalah yang memenuhi kriteria sebagai berikut : 1. Perusahaan logam yang terdaftar pada

Bursa Efek Indonesia yang telah dipublikasikan selama tahun 2016-2018.

2. Perusahaan menyajikan data laporan keuangan secara konsisten dari tahun 2016-2018.

Metode Analisis

Metode yang digunakan diantaranya Uji Asumsi Klasik, Uji Kelayakan Model, dan Uji Hipotesis (Uji t)

HASIL ANALISIS DATA Uji Normalitas

Uji asumsi ini bertujuan untuk menguji apakah dalam model regresi, variabel terikat dan bebas memiliki distribusi normal atau tidak (Ghozali, 2011). Model regresi yang baik adalah yang memiliki distribusi normal atau setidaknya mendekati normal. Berikut hasil uji normalitas:

Grafik Normal P-P of Regression Standardized Residual

Sumber : Data sekunder yang diolah Uji Multikolinearitas

Hasil Uji Multikolinieritas Collinearity Statistics

Tolerance VIF .126 1.910 .111 1.029 .639 1.565 Sumber : Data sekunder yang diolah

Hasil pengujian menunjukkan bahwa nilai VIF dari semua variabel bebas memiliki nilai yang lebih kecil dari

10. Hal ini berarti bahwa variabel-variabel penelitian tidak menunjukkan adanya gejala multikolonieritas dalam model regresi.

Uji Heteroskedastisitas

Gambar menunjukkan titik-titik yang terbentuk menyebar secara acak dan tersebar baik di atas maupun di bawah angka 0 pada sumbu Y, hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi, sehingga model regresi layak dipakai. Uji Autokorelasi

Pada tabel di atas, menunjukakan bahwa nilai Durbin-Watson yang diperoleh dalam pengujian ini adalah 1,911. Kemudian dibandingkan dengan nilai tabel signifikansi 5%, dengan (n = 45) dan jumlah variabel independent (k=3) maka diperoleh dL = 1,3832 dan dU = 1,6662. Karena DW terletak antara dU dan (4-dU) = 1,6662 < 1,911 < 2,3338 disimpulkan bahwa tidak terdapat autokorelasi positif maupun negatif pada data yang diuji, sehingga model regresi layak untuk digunakan.

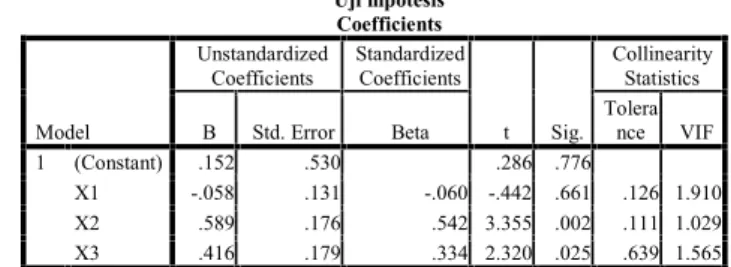

Uji hipotesis Coefficients

Model

Unstandardized

Coefficients StandardizedCoefficients

t Sig.

Collinearity Statistics B Std. Error Beta Tolerance VIF 1 (Constant) .152 .530 .286 .776

X1 -.058 .131 -.060 -.442 .661 .126 1.910 X2 .589 .176 .542 3.355 .002 .111 1.029 X3 .416 .179 .334 2.320 .025 .639 1.565 Sumber : Data sekunder yang diolah

PengaruhCurrent ratioterhadap Pertumbuhan laba

Hasil penelitian menunjukkan bahwa Current ratio tidak berpengaruh terhadap pertumbuhan laba. Hal ini

terbukti dengan angka t hitung = 0,442 < t tabel = 1,684, angka signifikansi sebesar 0,661 >= 0,05, dengan demikian maka H1 ditolak yang berarti tidak ada pengaruh antara current ratio terhadap pertumbuhan laba.

Hasil penelitian sejalan dengan penelitian Sayekti dan Saputra (2015) menunjukkan bahwa CR dan DER tidak berpengaruh terhadap pertumbuhan laba. Rasio lancar (Current Ratio) merupakan Rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva lancar yang dimiliki. Tidak ada ketentuan yang mutlak tentang berapa tingkat CR yang dianggap baik atau yang harus dipertahankan oleh suatu perusahaan karena biasanya tingkat CR ini juga sangat tergantung kepada jenis usaha dari masing-masing perusahaan, semakin mudah perusahaan itu membayar utang jangka pendek, dan semakin tinggi CR menunjukkan perubahan laba yang tinggi pula. Artinya perusahaan memiliki hutang jangka pendek yang melebihi aktiva lancarnya, sehingga dalam memenuhi kewajibannya perusahaan mengalami kesulitan dalam melunasi hutang-hutang jangka pendeknya.

PengaruhTotal asset turnoverterhadap Pertumbuhan laba

Hasil penelitian menunjukkan bahwa Total asset turnover berpengaruh positif terhadap pertumbuhan laba. Hal ini terbukti dengan angka t hitung = 3,355 > t tabel = 1,684, angka signifikansi sebesar 0,002 < = 0,05. Dengan demikian maka H2diterima yang berarti ada pengaruh positif antara total

asset turnover terhadap pertumbuhan

laba.

Hasil penelitian sejalan dengan penelitian Amalia (2017) menunjukkan bahwatotal asset turnover danNet Profit

Margin berpengaruh positif terhadap

Pertumbuhan Laba. Prihadi (2012) meningkatnya rasio Total Assets

Turnover yang diikuti dengan

meningkatnya pertumbuhan laba, menunjukkan efisiensi penggunaan total penjualan yang lebih banyak maka rasio Total Asset Turnover semakin baik karena kemampuan memperoleh laba pun semakin besar.

Total Assets Turnover merupakan

salah satu rasio aktivitas. Total Assets

Turnover menunjukkan efisiensi

penggunaan seluruh aktiva (total assets) perusahaan untuk menunjang penjualan (sales) (Ang, 1997). Semakin besar Total

Assets Turnover menunjukkan

perusahaan efisien dalam menggunakan seluruh aktiva perusahaan untuk menghasilkan penjualan bersihnya. Semakin cepat perputaran aktiva suatu perusahaan untuk menunjang kegiatan penjualan bersihnya, maka pendapatan yang diperoleh meningkat sehingga laba yang didapat besar (Ang, 1997).

Pengaruh Net profit margin terhadap Pertumbuhan laba

Hasil penelitian menunjukkan bahwa Net profit margin berpengaruh positif terhadap pertumbuhan laba . Hal ini terbukti dengan angka t hitung = 2,320 > t tabel = 1,684, angka signifikansi sebesar 0,025 < = 0,05. Dengan demikian maka H3 diterima yang berarti ada pengaruh positif antara net

Hasil penelitian sejalan dengan penelitian yang dilakukan oleh oleh Zulkipli (2017) menunjukkan bahwa

current ratio dan net profit margin

berpengaruh positif terhadap pertumbuhan laba. Toto Prihadi (2012) semakin tinggi rasio Net Profit Margin

menunjukkan semakin tinggi pertumbuhan laba yang dicapai suatu perusahaan karena laba bersih yang diperoleh dari kegiatan penjualan dapat meningkatkan laba bersih.

Net Profit Margin termasuk salah

satu rasio profitabilitas. Net Profit

Margin menunjukkan kemampuan

perusahaan dalam menghasilkan pendapatan bersihnya terhadap total penjualan bersihnya (Riyanto, 1995). Net

Profit Margin yang semakin besar

menunjukkan bahwa semakin besar laba bersih yang diperoleh perusahaan dari kegiatan penjualan. Dengan laba bersih yang besar, bertambah luas kesempatan bagi perusahaan untuk memperbesar modal usahanya tanpa melalui hutang-hutang baru, sehingga pendapatan yang diperoleh menjadi meningkat (Reksoprayitno, 1991).

Simpulan

Penelitian ini bertujuan untuk menguji pengaruh Current Ratio, Total

Asset Turnover dan Net Profit Margin

terhadap Pertumbuhan laba Perusahaan Logam di Bursa Efek Indonesia Tahun 2016-2018 maka dapat diambil simpulan sebagai berikut :

1. Current ratio berpengaruh negatif

tidak signifikan terhadap pertumbuhan laba. Hal ini terbukti dengan angka t hitung = 0,442 < t tabel = 1,684, angka signifikansi

sebesar 0,661 > = 0,05, dengan demikian H1ditolak.

2. Total asset turnover berpengaruh

positif terhadap pertumbuhan laba . Hal ini terbukti dengan angka t hitung = 3,355 > t tabel = 1,684, angka signifikansi sebesar 0,002 <

= 0,05, dengan demikian H2diterima.

3. Net profit margin berpengaruh

positif terhadap pertumbuhan laba . Hal ini terbukti dengan angka t hitung = 2,320 > t tabel = 1,684, angka signifikansi sebesar 0,025 <

= 0,05, dengan demikian H3diterima Implikasi dan Keterbatasan.

1. Dengan tidak berpengaruhnya

current ratioterhadap pertumbuhan

laba, maka perlu diteliti kembali penyebab rendahnya pengaruh variabel tersebut.

2. Variabel penelitian mendatang diharapkan dapat meneliti dengan variabel-variabel lain diluar variabel ini agar memperoleh hasil yang lebih bervariatif yang dapat menggambarkan hal-hal apa saja yang dapat berpengaruh terhadap pertumbuhan laba.

3. Periode penelitian mendatang diharapkan lebih diperpanjang, karena semakin lama jangka waktu yang digunakan maka akan menghasilkan penelitian yang lebih akurat lagi.

4. Populasi penelitian mendatang diharapkan tidak hanya pada perusahaan logam yang terdaftar di Bursa Efek Indonesia (BEI), tetapi juga mencakup seluruh perusahaan yang ada di Indonesia agar bisa

dijadikan acuan bagi semua perusahaan.

Daftar Pustaka

Agus, Wibowo Hendra dan Diyah Pujiati. 2011. “Analisis Rasio Keuangan Dalam Memprediksi Perubahan Laba Pada Perusahaan Real Estate Dan Property Di Bursa Efek Indonesia (Bei) Dan Singapura (Sgx)”. Jurnal, Vol. 1, No. 2, July 2011. Hal. 155 – 178.

AICPA, APB Statement No. 4. Dalam Harahap. 2011. Teori Akuntansi. Jakarta: Rajawali Pers.

Amalia, Ninda. 2017. Pengaruh Net profit margin Dan Net Profit Margin Terhadap Pertumbuhan Laba (Survei Pada Perusahaan Sektor Industri Barang Konsumsi Yang Terdaftar di Bursa Efek Indonesia 2011-2015). Jurnal Universitas Komputer Indonesia Ang, Robert. 1997. Buku Pintar : Pasar

Modal Indonesia. Mediasoft Indonesia

Andriyani, Ima. (2015). Pengaruh Rasio Keuangan Terhadap Pertumbuhan Laba Pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia.

Brenner DA., E Miscellaneous, Overview of liver fibrosis, Textbook of Gastroenterology, fifth Edition. Blackwell Publishing 2009 ; 658 – 79

Cahyaningrum, Ndaru Hesti (2012) Analisis Manfaat Rasio Keuangan Dalam Memprediksi Pertumbuhan Laba (Studi Kasus Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2005 sampai dengan 2010)

Fahmi, Irham. 2011. Analisis Laporan Akuntansi. Bandung: ALFABETA. Ghozali, Imam. 2011. “Aplikasi Analisis

Multivariate Dengan Program

SPSS”. Semarang: Badan Penerbit Universitas Diponegoro.

Gitman, Lawrence J, and Zutter, Chad J., 2012. Principle of managerial finance. 13th Edition. Edinburgh: pearson

Halim, Abdul dan Mamduh M. Hanafi. 2009. Analisis Laporan Keuangan. Edisi 4. UPP STIM YKPN. Yogyakarta.

Hanafi, Mamduh dan Abdul Halim. 2003. Analisis Laporan Keuangan. Edisi Revisi. Yogyakarta: UPP AMP YKPN.

Harahap, Sofyan Syafri. 2006. Analisis Kritis Atas Laporan Keuangan. Jakarta: PT. Raja Grafindo Persada. Harahap, Sofyan Syafri. 2006. Analisis Kritis Atas Laporan Keuangan. Jakarta: PT. Raja Grafindo Persada. Haris daIam snanta, dan Mintara. 2008. Pengaruh Implementasi Corporate Governance terhadap Pengungkapan Informasi. UII: Yogyakarta.

Isnanta, Rudi. 2008. Pengaruh Corporate Govermance dan struktur Kepemilikan terhadap manajemen laba dan Kinerja Keuangan. Skripsi Yogyakarta : Fakultas Ekonomi Universitas Islam Indonesia

Jensen & Meckling (1976) dalam Ujiyantho, M.A. dan Pramuka, B.A. 2007. “Mekanisme Corporate Governance, Manajemen Laba Dan Kinerja Keuangan”. Simposium Nasional Akuntansi X. Makassar. Kasmir. 2012. Analisis Laporan

Keuangan. Jakarta : PT. Raja Grafindo Persada

Kieso et al,. 2011. Intermediate Accounting 14th Edition. Asia: John Wiley & Sons Inc.

Koriawan, Made Ucca Pavitrin. 2014. Pengaruh Current ratio, Struktur Finansial

Kuswadi. 2005. Meningkatkan Laba Melalui Pendekatan Akuntansi

Keuangan dan Akuntansi Biaya. PT. Elex Media Komputindo, Jakarta.

Munawir. 2007. Analisis Laporan Keuangan. Yogyakarta : Edisi Empat, Liberty

Munawir. 2007. Analisis Laporan Keuangan. Yogyakarta : Edisi Empat, Liberty.

Nasir, Etti M. dan Titik Aryani. 2000. Model Analisis Camel untuk Memprediksi Financial Distress. JAAI Volume 4 No. 2: 115.

Porter 1980 dalam Hamid, ABD. Habbe. 2001. ”Studi terhadap Pengukuran Kinerja Akuntansi Perusahaan Prospektor dan Defender dan Hubungannya dengan Harga Saham: Analisis dengan Pendekatan Life Cycle Theory”. Jurnal Riset Akuntansi Indonesia, Vol. 4, No 1, Januari 2001. hal. 111-132. STIE Yo. (Januari) : 40-56.

Prihadi, Toto. 2011. Analisis Laporan Keuangan Teori dan Aplikasi. Jakarta:PPM.

Rachmawati, Anngun Arif dan Nur Handayani (2014) Pengaruh o Total Assets Turnover, Net Profit Margin, dan Return on Assets terhadap pertumbuhan laba pada Perusahaan Otomotif Yang Terdaftar di BEI tahun 2008 -2011. Ross, S.A., Westerfield, R.W., & Jaffe, J.

2010. Corporate Finance 9th edition. New York : McGraw-Hill/Irwin

Reksoprayitno, Soediyono. 1991. Analisis Laporan Keuangan. Yogyakarta: Liberty

Riyanto, Bambang. 1995. Dasar-dasar Pembelajaan. Yogyakarta: BPFE. Sari, Linda Purnama dan Endang Tri

Widyarti. 2015. Analisis Pengaruh Rasio Keuangan Terhadap Pertumbuhan Laba (Studi Kasus : Perusahaan Food and Beverages

yang Terdaftar di Bursa Efek Indonesia periode 2009 sampai dengan 2013). Jurnal Universitas Diponegoro

Sartono, Agus. 2010. Manajemen Keuangan Teori dan Aplikasi. Edisi 4. Yogjakarta: BPFE

Sawir, Agnes. 2003. Analisis Kinerja Keuangan Dan Perencanaan Keuangan Perusahaan. Jakarta: PT Gramedia pustaka utama.

Sayekti dan Sunarno Dwi Saputra (2015) Pengaruh Net profit margin, Debt To Equity Ratio, Net Profit Margin, Return On Asset, Price Earning Ratio Terhadap Pertumbuhan Laba Pada Industri Rokok Yang Terdaftar Di Bei Periode 2006 – 2013.

Schroeder et al Christiawan dan Josua Tarigan. 2007. Kepemilikan Manajerial : Debt To Equity Ratio , Kinerja dan Nilai Perusahaan. Jurnal Akuntansi dan Keuangan, Vol. 9 No.1.

Scott dalam Rahmawati., Y. Suparno., dan N. Qomariyah. 2007. Pengaruh Asimetri Informasi terhadap Praktik Manajemen Laba pada Perusahaan Perbankan Publik yang Terdaftar di Bursa Efek Indonesia. Jurnal Riset Akuntansi Indonesia. Vol 10. No. 1. Januari: 68-89 Setyaningrum, Ayu Dyah 2013. Analisis

Penentuan Harga Pokok Produksi Batik Mustika Blora Berdasarkan Sistem Activity Based Costing (Studi Kasus pada Usaha Batik Mustika Blora), Skripsi Sarjana. Universitas Negeri Semarang. Semarang

Sitorus, Ayuning Untari, 2010. “ Pengaruh Rasio Keuangan Terhadap Pertumbuhan Laba Pada Perusahaan Asuransi Yang terdaftar di BEI”. Skripsi, Program Studi Strata Satu Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara

Subramanyam, K. R. dan John J. Wild. 2012. Analisis Laporan Keuangan. Edisi 10. Buku Satu. Yang Dialihbahasakan oleh Dewi Yanti. Jakarta: Salemba Empat.

Subramanyam, KR dan John, J. Wild, 2010. Analisis Laporan Keuangan, Buku Satu, Edisi Sepuluh, Salemba Empat, Jakarta.

Sudana, I Made. 2011. Manajemen Keuangan Perusahaan Teori dan Praktik. Jakarta: Erlangga

Sugiyono. 2010. Metode Penelitian Pendidikan Pendekatan Kuantitatif, kualitatif, dan R&D. Bandung: Alfabeta

Supangat, Andi. 2007. Statistika dalam Kajian Deskriftif, Inferensi dan Nonparametrik. Edisi Pertama. Jakarta: Kencana Prenada Media Group

Syamsuddin, 2009. Manajemen Keuangan Perusahaan. Penerbit PT. Raja Grafindo Persada. Jakarta Warsidi dan Pramuka, 2000. Evaluasi

Kegunaan Rasio Keuangan Dalam Memprediksi Perubahan Laba di Masa Yang Akan Datang

Zulkipli. 2017. Pengaruh Net profit margin, Debt To Equity Ratio Dan Net Profit Margin Terhadap Earning Growth Pada Perusahaan Pertambangan Yang Tercatat Di Bursa Efek Indonesia. Jurnal Universitas Mercu Buana