BAB II

LANDASAN TEORI

Landasan teori merupakan uraian sistematis tentang teori dan hasil-hasil penelitian yang relevan dengan variabel yang diteliti. Landasan teori berisi tentang penjelasan terhadap unsur-unsur maupun variabel-variabel yang diteliti, melalui pendefinisian, dan uraian yang lengkap dan mendalam dari berbagai referensi, sehingga ruang lingkup kedudukan dan prediksi terhadap hubungan antar unsur maupun variabel yang akan diteliti menjadi jelas dan terarah.

II.1 Kas dan Setara Kas

Para pengguna laporan keuangan ingin mengetahui bagaimana perusahaan menghasilkan dan menggunakan kas dan setara kas agar para pengguna laporan keuangan dapat mengambil keputusan ekonomi secara tepat. Di lain pihak, perusahaan membutuhkan kas untuk melaksanakan usaha, melunasi kewajiban, dan membagikan dividen kepada perusahaan. Oleh karena itu, kas sangat berperan dalam menentukan kelancaran kegiatan perusahaan.

Menurut IAI dalam Pernyataan Standar Akuntansi (2007, h. 2.2), “Kas terdiri atas saldo kas (cash on hand) dan rekening giro.”

Menurut Dyckman, Davis, dan Dukes (2001, h. 552) yang diterjemahkan oleh Wibowo, H., “Kas hanya meliputi pos-pos yang segera tersedia untuk membayar kewajiban.”

berjangka pendek, dan yang dengan cepat dapat dijadikan kas dalam jumlah tertentu tanpa menghadapi risiko perubahan nilai yang signifikan.”

Menurut Dyckman, Davis, dan Dukes (2001, h. 552) yang diterjemahkan oleh Wibowo, H., “Setara kas adalah investasi jangka pendek yang sangat likuid dengan dua karakteristik tambahan:

1) Dapat segera dikonversi menjadi kas dalam jumlah yang sudah diketahui dan tetap

2) Sudah sangat mendekati jatuh tempo sehingga terjadinya fluktuasi nilai pasar akibat perubahan suku bunga tidak signifikan.”

Setara kas yang dimilliki oleh perusahaan digunakan untuk memenuhi komitmen kas jangka pendek dan bukan untuk tujuan investasi perusahaan ataupun tujuan-tujuan lainnya. Oleh karena itu, suatu investasi dapat disebut sebagai setara kas hanya jika investasi tersebut akan jatuh tempo dalam waktu tiga bulan atau kurang dari tanggal perolehannya. Contoh setara kas adalah: surat berharga komersial (commercial paper), dana pasar uang, obligasi, surat utang tanpa bunga, dan wesel pemerintah (treasury bonds, notes, dan bills). Investasi jenis ini dengan segera dapat dikonversi menjadi sejumlah kas dan demikian dekatnya dengan tanggal jatuh tempo sehingga nilai pasarnya relatif tidak signifikan terhadap perubahan suku bunga.

Penilaian arus kas pada suatu perusahaan belum lengkap tanpa mempertimbangkan setara kas. Biasanya, perusahaan menginvestasikan kas yang menganggur dalam sekuritas setara kas untuk pengembalian (return) lebih tinggi daripada yang bisa diperoleh dari rekening tabungan (saving

account). Pembelian dan penjualan setara kas merupakan hal yang normal dalam praktik manajeman kas.

Berdasarkan pengertian di atas, maka dapat disimpulkan kas meliputi cash on hand dan cash on bank yang sangat likuid. Setara kas merupakan investasi jangka pendek biasanya kurang dari tiga bulan yang bersifat likuid dan cepat dijadikan kas.

II.2 Laporan Arus Kas

Laporan arus kas merupakan bagian yang tak terpisahkan dan penting dari laporan keuangan lengkap sebuah perusahaan. Laporan arus kas menyajikan arus kas masuk dan arus kas keluar perusahaan. Laporan arus kas diklasifikasikan dalam tiga jenis aktivitas yaitu aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan.

II.2.1 Pengertian Laporan Arus Kas

Di Indonesia, menurut IAI dalam Pernyataan Standar Akuntansi (2007, h. 2.1), “Perusahaan harus menyusun laporan arus kas sesuai dengan persyaratan dalam Pernyataan ini dan menyajikan laporan tersebut sebagai bagian tidak terpisahkan (integral) dari laporan keuangan untuk setiap periode penyajian laporan keuangan.”

Menurut Dyckman, Davis, dan Dukes (2001, h. 547) yang diterjemahkan oleh Wibowo, H., “Laporan arus kas atau Statement of Cash Flow adalah laporan yang menguraikan arus kas masuk dan keluar menurut kategorinya. Laporan ini menjelaskan perubahan kas selama satu periode.”

Mengacu pada pendapat Warren, Reeve, dan Fees (2004), Pengertian laporan arus kas dapat dikemukakan sebagai laporan yang memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas dari suatu perusahaan pada suatu periode tertentu, dengan mengklasifikasikan pada aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan.

Berdasarkan pengertian di atas, maka dapat disimpulkan laporan arus kas adalah laporan penerimaan dan pengeluaran kas selama satu periode tertentu yang terklasifikasikan atas aktivitas operasi, aktivitas, investasi, dan aktivitas pendanaan.

II.2.2 Tujuan Laporan Arus Kas

Salah satu tujuan laporan keuangan adalah menaksir atau memprediksi prospek arus kas masuk dan arus kas keluar suatu perusahaan di masa yang akan datang. Para pengguna laporan keuangan dapat memprediksi arus kas di masa yang akan datang apabila mereka mempunyai basis informasi yang memadai, namun rupanya laporan laba rugi dan neraca tidak mampu menyediakan basis informasi ini.

Oleh karena itu, diperlukan laporan keuangan lain yang dinamakan Laporan Arus Kas guna melengkapi dan meningkatkan pengungkapan keuangan (financial disclosure) suatu badan usaha.

Menurut IAI dalam Pernyataan Standar Akuntansi (2007, h. 2.1), “Tujuan laporan arus kas adalah memberi informasi historis mengenai perubahan kas dan setara kas dari suatu perusahaan melalaui laporan arus kas

yang mengklasifikasikan arus kas berdasarkan aktivitas operasi, investasi, maupun pendanaan (financing) selama suatu periode akuntansi.”

Mengacu pada pendapat Kieso, Weygandt, dan Warfield (2007), Tujuan utama laporan arus kas dapat dikemukakan untuk menyediakan informasi yang relevan tentang penerimaan kas dan pengeluaran kas suatu badan usaha selama suatu periode. Untuk mencapai tujuan tersebut, laporan arus kas wajib melaporkan:

1) Dampak kas dari aktivitas operasi perusahaan selama suatu periode 2) Transaksi investasi

3) Transaksi pendanaan

4) Kenaikan atau penurunan kas selama suatu periode

II.2.3 Kegunaan Laporan Arus Kas

Menurut IAI dalam Pernyataan Standar Akuntansi (2007, h. 2.1), “Laporan arus kas dapat memberikan informasi yang memungkinkan para pengguna untuk mengevaluasi perubahan dalam aset bersih perusahaan, struktur keuangan (termasuk likuiditas dan solvabilitas) dan kemampuan mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan perubahan keadaan dan peluang. Informasi arus kas berguna untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan memungkinkan para pengguna mengembangkan model untuk menilai dan membandingkan nilai sekarang dari arus kas masa depan (future cash flows) dari berbagai perusahaan.”

Mengacu pada pendapat Kieso, Weygandt, dan Warfield (2007), Kegunaan laporan arus kas adalah menyediakan informasi yang membantu investor, kreditor, dan pihak pengguna lainnya dalam menaksir:

1) Kemampuan entitas dalam menghasilkan arus kas masa depan 2) Kemampuan entitas dalam membayar dividen dan obligasi

3) Alasan untuk mengetahui perbedaan yang terjadi antara laba bersih dan kas bersih hasil kegiatan operasi

4) Kas, investasi nonkas, dan transaksi pendanaan selama periode

II.2.4 Klasifikasi Aktivitas dalam Laporan Arus Kas

Laporan arus kas diklasifikasikan dalam tiga aktivitas yaitu: Operasi, Investasi, dan Pendanaan. Pengklasifikasian ini penting dilakukan untuk mengevaluasi arus kas yang telah terjadi dan memprediksi kas masa depan. Misalnya, kemampuan perusahaan untuk menghasilkan arus kas yang positif dari kegiatan operasionalnya sangat menentukan kelangsungan hidup perusahaan tersebut.

II.2.4.1 Aktivitas Operasi

Menurut Kieso, Weygandt, dan Warfield (2007, p. 1213), aktivitas operasi (operating activities) sebagai berikut:

Operating activities involve the cash effects of transactions that enter into the determination of net income, such as receipts from sales of goods and services, and cash payments to suppliers and employees for acquisitions of inventory and expenses.

Menurut Garrison dan Noreen (2001, h. 750) yang diterjemahkan oleh Budisantoso, A. T., “Aktivitas operasi adalah aktivitas yang menentukan

besarnya laba bersih. Aktivitas operasi meliputi seluruh transaksi yang mempengaruhi utang lancar selain menerbitkan dan melunasi utang wesel. Aktivitas operasi juga meliputi perubahan rekening neraca tidak lancar (non current) yang secara langsung mempengaruhi laba bersih seperti akumulasi penyusutan dan amortisasi.”

Menurut Dyckman, Davis, dan Dukes (2001, h. 553) yang diterjemahkan oleh Wibowo, H., “Klasifikasi arus kas operasi mencakup:

Arus Masuk:

1) Penerimaan dari pelanggan 2) Bunga yang diterima 3) Dividen yang diterima

4) Pengembalian (restitusi) pajak penghasilan 5) Pengembalian dari pemasok

6) Penerimaan lain-lain yang berhubungan dengan kegiatan penghasil laba (income-producing activities), seperti pendapatan diterima di muka

7) Penerimaan dari gugatan hukum

8) Hasil (proceeds) asuransi dari asuransi kesehatan, jiwa, dan gangguan bisnis

9) Hasil dari penjualan dan jatuh temponya sekuritas perdagangan Arus Keluar:

1) Pembayaran kepada pemasok 2) Pembayaran kepada pegawai

5) Pembayaran lainnya yang berhubungan dengan kegiatan penghasil laba termasuk pembayaran di muka dan beban

6) Penyelesaian gugatan hukum

7) Pembayaran pokok pinjaman jangka panjang dan pendek dari pemasok 8) Pembelian sekuritas perdagangan

9) Pembayaran untuk denda dan penalti 10) Sumbangan amal.”

II.2.4.2 Aktivitas Investasi

Menurut Kieso, Weygandt, dan Warfield (2007, p. 1214), aktivitas investasi (investing activities) sebagai berikut:

Investing activities generally involve long-term assets and include (a) making and collecting loans, and (b) acquiring and disposing of invesments and productive long-lived assets.

Menurut Garrison dan Noreen (2001, h. 750) yang diterjemahkan oleh Budisantoso, A. T., “Aktivitas investasi adalah transaksi yang meliputi perolehan dan pelepasan aktiva tidak lancar.”

Menurut Dyckman, Davis, dan Dukes (2001, h. 554) yang diterjemahkan oleh Wibowo, H., “Klasifikasi arus kas investasi mencakup: Arus Masuk:

1) Hasil dari penjualan aktiva pabrik

2) Hasil dari penjualan dan jatuh temponya sekuritas utang serta ekuitas yang tidak diklasifikasikan sebagai ekuivalen kas atau sekuritas perdagangan 3) Penagihan jumlah pokok pinjaman yang diberikan kepada pihak lain dan

4) Penagihan real estate

5) Hasil asuransi kecelakaan (yang berhubungan dengan pelepasan aktiva pabrik secara tidak disengaja)

Arus Keluar:

1) Pembayaran untuk membeli aktiva pabrik

2) Pembelian sekuritas utang dan ekuitas yang tidak diklasifikasikan sebagai ekuivalen kas atau sekuritas perdagangan

3) Pinjaman yang diberikan kepada pihak lain dan dimiliki terutama bukan untuk dijual kembali

4) Pembayaran untuk membeli real estate

5) Pembayaran untuk bunga yang dikapitalisasi (menambah aktiva pabrik) 6) Pembayaran uang muka, pembayaran di muka, dan pembayaran lain

sebelum atau segera setelah pembelian aktiva pabrik (pembayaran pokok pinjaman selanjutnya atas pembiayaan dengan utang ini merupakan arus kas keluar pembiayaan).”

II.2.4.3 Aktivitas Pendanaan

Menurut Kieso, Weygandt, dan Warfield (2007, p. 1214), aktivitas pendanaan (financing activities) sebagai berikut:

Financing activities involve liability and stockholders’ equity items and include (a) obtaining cash from creditors and repaying the amounts borrowed, and (b) obtaining capital from owners and providing them with a return on, and a return of, their invesment.

Menurut Garrison dan Noreen (2001, h. 751) yang diterjemahkan oleh Budisantoso, A. T., “Aktivitas pendanaan meliputi pinjaman dari kreditor atau pengembalian kepada pemilik perusahaan.”

Menurut Dyckman, Davis, dan Dukes (2001, h. 555) yang diterjemahkan oleh Wibowo, H., “Klasifikasi arus kas pembiayaan mencakup: Arus Masuk:

1) Hasil dari penerbitan saham 2) Hasil dari penerbitan obligasi

3) Hasil dari utang untuk kegiatan investasi tertentu 4) Hasil pinjaman dari lembaga keuangan

Arus Keluar:

1) Pembayaran untuk membeli saham treasuri 2) Pembayaran untuk menarik obligasi

3) Dividen yang dibayarkan kepada pemegang saham

4) Pembayaran pokok pinjaman atas pinjaman dari lembaga keuangan 5) Pembayaran pokok pinjaman dalam lease modal

6) Pembayaran pokok pinjaman atas utang yang digunakan untuk membeli aktiva produktif yang dibiayai oleh penyalur atau pihak ketiga.”

II.2.5 Penyajian Laporan Arus Kas

Dalam PSAK No. 2 diatur tentang metode penyajian Laporan Arus Kas yaitu metode langsung dan metode tidak langsung.

II.2.5.1 Metode Langsung

Menurut IAI dalam Pernyataan Standar Akuntansi (2007, h. 2.4), “Dengan metode langsung kelompok utama dari penerimaan kas bruto dan pengeluaran kas bruto diungkapkan.

Metode ini menghasilkan informasi yang berguna dalam mengestimasi arus kas masa depan yang tidak dapat dihasilkan dari metode tidak langsung. Dengan metode langsung, informasi mengenai kelompok utama penerimaan kas bruto dan pengeluaran kas bruto dapat diperoleh baik:

1) Dari catatan akuntansi perusahaan, atau

2) Dengan menyesuaikan penjualan, beban pokok penjualan, dan pos-pos lain dalam laporan laba rugi untuk perubahan persediaan, piutang usaha, utang usaha selama periode berjalan, pos bukan kas lainnya dan pos lain yang berkaitan dengan arus kas investasi dan pendanaan.”

Menurut IAI dalam Pernyataan Standar Akuntansi (2007, h. 2.12), Contoh penyajian Laporan Arus Kas menggunakan Metode Langsung disajikan dalam Gambar 2.1.

Kebanyakan perusahaan dianjurkan untuk melaporkan arus kas dari aktivitas operasinya dengan memakai metode langsung. Metode langsung ini menghasilkan informasi yang bermanfaat dalam menaksir arus kas masa depan yang tidak dapat dihasilkan dengan metode tidak langsung.

PT ABC

Laporan Arus Kas (Metode Langsung)

Untuk Tahun yang Berakhir pada Tanggal 31 Desember 20XX Arus Kas dari Aktivitas Operasi

Penerimaan kas dari pelanggan xxx

Pembayaran kas kepada pemasok dan karyawan ( xxx )

- Kas yang dihasilkan operasi xxx

Pembayaran bunga ( xxx )

Pembayaran pajak penghasilan ( xxx )

- Arus kas sebelum pos luar biasa xxx

Hasil dari klaim asuransi xxx_

- Arus kas bersih dari (untuk) Aktivitas Operasi xxx

Arus Kas dari Aktivitas Investasi

Perolehan anak perusahaan X dengan kas ( xxx )

Pembelian aktiva tetap ( xxx )

Hasil dari penjualan peralatan xxx

Penerimaan bunga xxx

Penerimaan dividen xxx_

- Arus kas bersih dari (untuk) Aktivitas Investasi ( xxx )

Arus Kas dari Aktivitas Pendanaan

Hasil dari penerbitan modal saham xxx

Hasil dari pinjaman jangka panjang xxx

Pembayaran utang sewa guna usaha keuangan ( xxx )

Pembayaran dividen ( xxx )

- Arus kas bersih dari (untuk) Aktivitas Pendanaan xxx - Kenaikan (Penurunan) bersih kas dan setara kas xxx

- Kas dan setara kas pada awal periode xxx

- Kas dan setara kas pada akhir periode xxx

Gambar 2.1 Laporan Arus Kas Metode Langsung Sumber: PSAK (2007, h. 2.12)

Rekening-rekening neraca mana saja yang berhubungan dengan pos-pos Laporan Keuangan pada umumnya, disajikan dalam Tabel 2.1.

Tabel 2.1 Rekening-Rekening Neraca yang Berhubungan Dengan Pos-Pos Laporan

Keuangan Pada Umumnya

Sumber: Skousen, Stice, dan Stice (2000) Pos-pos

Laporan Laba-Rugi

Rekening-rekening Neraca yang berhubungan

Arus Kas dari Aktivitas Operasi

Penjualan Piutang dagang Kas yang diterima dari para

pelanggan Biaya Pokok Penjualan Utang dagang dan persediaan

barang dagangan

Kas yang dibayarkan untuk barang dagangan

Beban-beban Operasional dan Pajak

Kewajiban terutang dan beban dibayar di muka

Kas yang dibayarkan untuk beban operasi

Pos-pos Laporan Laba Rugi yang terpengaruh oleh rekening-rekening Neraca, disajikan dalam Tabel 2.2.

Tabel 2.2 Pos-Pos Laporan Laba Rugi yang Terpengaruh Rekening-Rekening Neraca

Dasar Dasar Kas

Akrual Arus kas aktivitas operasi

Penjualan Penurunan (kenaikan) = Kas yang diterima dari dalam piutang dagang pelanggan

Biaya Pokok Penjualan Kenaikan (penurunan) = Kas yang dibayarkan dalam persediaan barang untuk barang dagangan dan

Penurunan (kenaikan) dalam utang dagang

Beban-beban Operasi Penurunan (kenaikan) = Kas yang dibayarkan dalam kewajiban terutang untuk beban-beban dan/atau operasi

Kenaikan (penurunan) dalam beban dibayar di muka

Sumber: Skousen, Stice, dan Stice (2000)

II.2.5.2 Metode Tidak Langsung

Menurut IAI dalam Pernyataan Standar Akuntansi (2007, h. 2.4), “Dengan metode tidak langsung laba atau rugi bersih disesuaikan dengan mengoreksi pengaruh dari transaksi bukan kas, penangguhan (deferral) atau akrual dari penerimaan dan pembayaran kas untuk operasi di masa lalu dan masa depan, dan unsur penghasilan atau beban yang berkaitan dengan arus kas invesatasi atau pendanaan.

Dalam metode tidak langsung, arus kas bersih dari aktivitas operasi ditentukan dengan menyesuaikan laba atau rugi bersih dari pengaruh:

1) Perubahan persediaan dan piutang usaha serta utang usaha selama periode berjalan

PT ABC

Laporan Arus Kas (Metode Tidak Langsung)

Untuk Tahun yang Berakhir pada Tanggal 31 Desember 20XX Arus Kas dari Aktivitas Operasi

Laba bersih sebelum pajak dan pos luar biasa xxx Penyesuaian untuk :

Penyusutan xxx

Kerugian (keuntungan) selisih kurs xxx

Penghasilan investasi ( xxx )

Beban bunga xxx

- Laba operasi sebelum modal kerja xxx

Kenaikan piutang dagang dan piutang lain ( xxx )

Penurunan persediaan xxx

Penurunan utang dagang ( xxx )

- Kas dihasilkan dari aktivitas operasi xxx

Pembayaran bunga ( xxx )

Pembayaran pajak penghasilan ( xxx )

- Arus kas sebelum pos luar biasa xxx

Hasil dari penyelesaian asuransi xxx

- Arus kas bersih dari (untuk) aktivitas operasi xxx

Arus Kas dari Aktivitas Investasi

Perolehan anak perusahaan X dengan kas ( xxx )

Pembelian aktiva tetap ( xxx )

Hasil dari penjualan peralatan xxx

Penerimaan bunga xxx

Penerimaan dividen xxx

- Arus kas bersih dari (untuk) Aktivitas Investasi ( xxx )

Arus Kas dari Aktivitas Pendanaan

Hasil dari penerbitan modal saham xxx

Hasil dari pinjaman jangka panjang xxx

Pembayaran utang sewa guna usaha keuangan ( xxx )

Pembayaran dividen ( xxx )

- Arus kas bersih dari (untuk) Aktivitas Pendanaan xxx

- Kenaikan (Penurunan) bersih kas dan setara kas xxx

- Kas dan Setara Kas pada awal periode xxx

- Kas dan Setara Kas pada akhir periode xxx

Gambar 2.2 Laporan Arus Kas Metode Tidak langsung Sumber: PSAK (2007. h. 2.13)

2) Pos bukan kas seperti penyusutan, penyisihan, pajak ditangguhkan, keuntungan dan kerugian valuta asing yang belum direalisasi, laba

perusahaan asosiasi yang belum dibagikan, serta hak minoritas dalam laba/rugi konsolidasi, dan

3) Semua pos lain yang berkaitan dengan arus kas investasi atau pendanaan. Menurut IAI dalam Pernyataan Standar Akuntansi (2007, h. 2.13), Contoh penyajian Laporan Arus Kas menggunakan Metode Tidak Langsung disajikan dalam Gambar 2.2.

II.3 Pola Arus Kas

Mengacu pada pendapat Skousen, Stice, dan Stice (2000), Pola arus kas digambarkan untuk menilai kekuatan keuangan perusahaan dengan menganalisis hubungan antara ketiga kategori arus kas dalam menghitung rasio keuangan berbasis pada data arus kas. Ada delapan pola yang dipaparkan, yang akan menjadi indikasi dan memberikan arti yang jelas mengenai keseluruhan aktivitas perusahaan yang disajikan dalam Tabel 2.3.

Pola arus kas pada Tabel 2.3 menekankan pentingnya arus kas operasi. Arus kas operasi positif memungkinkan sebuah perusahaan untuk membayar tagihan, kreditur, pemegang saham, dan memiliki kesempatan untuk bergerak tumbuh dan berkembang. Arus kas operasi negatif berarti sebuah perusahaan berada dalam situasi yang kurang menguntungkan, perusahaan harus melihat sumber kas lain, yang akhirnya mengering jika aktivitas operasi tidak berhasil.

Dapat disimpulkan bahwa arus kas dari aktivitas operasi positif menunjukkan nilai kekuatan dan kemampuan keuangan perusahaan, demikian pula sebaliknya.

Tabel 2.3 Pola Arus Kas

Sumber: Skousen, Stice, dan Stice (2000, p. 257)

II.4 Analisis Pola Arus Kas

Untuk dapat terus menghasilkan dan mempertahankan arus kas operasi positif maka diperlukan manajemen modal kerja yang sangat baik. Menurut Darsono (2006, h. 115), ”Modal kerja adalah investasi dalam harta jangka pendek atau investasi dalam harta lancar (current assets).”

Pada dasarnya, modal kerja merupakan jumlah harta lancar yang menjadi bagian dari investasi yang bersirkulasi dari satu bentuk ke bentuk lain Pola AK dari Operasi AK dari Investasi AK dari Pendanaan Penjelasan Umum

1 + + + Perusahaan menggunakan kas yang

dihasilkan dari operasi dan penjualan aktiva dan dari pendanaan untuk meningkatkan kas perusahaan yang amat likuid kemungkinan mencari akuisisi.

2 + - - Perusahaan menggunakan arus kas yang

dihasilkan dari operasi untuk membeli aktiva tetap dan untuk membayar utang dan membayar pemilik.

3 + + - Perusahaan menggunakan arus kas yang

dihasilkan dari operasi dan penjualan aktiva tetap untuk membayar utang dan membayar pemilik.

4 + - + Perusahaan menggunakan arus kas yang

dihasilkan dari operasi dan pinjaman (investasi pihak lain) untuk berkembang.

5 - + + Masalah arus kas operasi perusahaan

dicakup dengan penjualan aktiva tetap pada pinjaman atau oleh sumbangan pemegang saham.

6 - - + Perusahaan berkembang cepat namun

kekurangan dalam arus kas dari operasi dan pembelian aktiva tetap yang didanai oleh syarat utang atau investasi baru.

7 - + - Perusahaan mendanai arus kas operasi dan

pembayaran untuk kreditor dan/atau para pemegang saham melalui penjualan aktiva tetap.

8 - - - Perusahaan menggunakan kas untuk

mendanai operasi dan membayar kredit dan/atau investor jangka panjang.

dalam suatu kegiatan bisnis, yaitu dari kas berputar ke biaya-biaya operasi, biaya-biaya administrasi dan penjualan, persediaan, penjualan, piutang, dan akhirnya kembali menjadi kas. Manajemen modal kerja berarti mengelola harta lancar dan utang lancar agar harta lancar selalu lebih besar daripada utang lancar.

Modal kerja sangat penting bagi perusahaan. Perusahaan yang tidak memiliki kecukupan modal kerja akan sulit untuk menjalankan kegiatan operasinya atau akan macet kegiatan operasinya. Tanpa modal kerja yang cukup, suatu perusahaan akan kehilangan kesempatan untuk meningkatkan kuantitas dan kualitas produk yang dihasilkan dan dijual. Manajemen modal kerja meliputi:

1) Manajemen Piutang Dagang

2) Manajemen Persediaan Barang Dagangan 3) Manajemen Utang Dagang

II.4.1 Interpretasi Laporan Arus Kas Operasional

Analisis laporan arus kas dilakukan terhadap data yang terdapat pada neraca, laporan laba rugi dan laporan arus kas itu sendiri. Analisis ini juga berhubungan dengan perputaran piutang dagang, perputaran persediaan barang dagangan, dan perputaran utang dagang. Rasio-rasio tersebut dapat membantu para pemakai laporan keuangan untuk mengetahui tingkat efisiensi perputaran piutang dagang, tingkat perputaran persediaan barang dagang, dan tingkat perputaran utang dagang yang memberi pengaruh besar pada kinerja operasional dalam pengelolaan kas dan setara kas.

Pada saat menginterpretasi laporan arus kas, sangat perlu untuk mencermati kas yang tersedia dari aktivitas operasi. Perhitungan dari aktivitas operasi menjadi ukuran sejauh mana kesuksesan perusahaan untuk menghasilkan kas. Arus kas negatif dari aktivitas operasi bisa jadi menunjukkan adanya masalah fundamental. Arus kas positif dari aktivitas operasi diperlukan untuk menghindari likuidasi aktiva atau meminjam uang untuk menopang aktivitas sehari-hari perusahaan.

Laporan arus kas operasional lebih sering digunakan untuk mengetahui kemampuan perusahaan untuk menghasilkan kas dan setara kas dari dalam perusahaan melalui aktivitas operasional, manajemen aktiva dan kewajiban lancar. Banyak analis yang berpendapat bahwa laporan arus kas operasional merupakan bagian terpenting dari laporan arus kas suatu perusahaan. Hal ini disebabkan karena dalam jangka panjang, aktivitas operasional merupakan satu-satunya sumber kas dan setara kas.

II.4.2 Manajemen Piutang Dagang

Menurut Darsono (2006, h. 95), “Hubungan antara piutang dengan kas adalah sebagai berikut:

Kas Æ Persediaan Æ Piutang Æ Kas”

Menurut Ardiyoso (2007, h. 5), “Piutang dagang (account receivable) merupakan hak perusahan yang timbul pada pihak lain yang harus dipenuhi dalam waktu singkat. Hak tersebut timbul karena pihak lain tersebut membeli barang atau jasa yang dihasilkan perusahaan. Dalam kegiatan perusahaan yang normal biasanya piutang dagang dilunasi dalam waktu kurang dari satu tahun

yang dikelompokkan aktiva lancar (current asset) yang lazimnya bersaldo debet.”

Menurut Darsono (2006, h. 95), “Besarnya investasi dalam piutang ditentukan oleh:

1) Volume penjualan kredit 2) Syarat pembayaran kredit

3) Kemampuan mengumpulkan atau menagih piutang 4) Karakter debitur

II.4.2.1 Perputaran Piutang (Receivables Turnover)

Menurut Darsono (2006, h. 95), “Piutang sebagai unsur modal kerja dalam kondisi berputar, yaitu dari kas, proses komoditi, penjualan, piutang, kembali ke kas. Semakin cepat perputaran piutang maka akan semakin baik kondisi keuangan perusahaan.”

Untuk mengukur tingkat perputaran piutang dagang, maka dapat diukur dengan Receivables Turnover Ratio dengan formula sebagai berikut, Menurut Kieso, Weygandt, dan Warfield (2007, p. 201),

Net Sales

“ Receivables Turnover = __________________________________ (2.1) Average Trade Account Receivable (Net)”

Untuk memperbesar tingkat perputaran piutang dagang maka langkah yang harus dilakukan perusahaan adalah meningkatkan penjualan dan memperkecil piutang dagang itu sendiri. Dengan demikian tingkat perputaran piutang

Untuk menentukan hari rata-rata pengumpulan piutang dagang yang merupakan 365 hari dibagi perputaran piutang dagang, maka dapat ditentukan dengan formula sebagai berikut, menurut Fraser dan Ormiston (2007, p. 201),

365

“Average Collection Period = ___________________ (2.2) Receivables Turnover

atau

Net Accounts Receivable

Average Collection Period = _____________________ (2.3) Average Daily Sales”

Hari rata-rata pengumpulan piutang sangat penting karena semakin lama akan semakin buruk bagi perusahaan, dan sebaliknya. Dengan perputaran piutang yang tinggi sangat baik bagi perusahaan, karena investasi dalam piutang rendah, dan sebaliknya. Dan dengan perputaran piutang yang tinggi maka hari rata-rata pengumpulan piutang atau umur piutang pun menjadi semakin pendek.

II.4.2.2 Pengendalian Piutang

Menurut Darsono (2006, h. 97), “Perputaran piutang harus dikendalikan dengan menyusun tabel umur piutang (aging schedule of receivables). Semakin panjang umur piutangnya, maka akan semakin buruk kondisi perusahaan karena semakin lama piutang tersebut menjadi uang tunai (kas).”

Menurut Ardiyoso (2007, h. 30), “Daftar umur piutang (aging schedule) merupakan suatu laporan yang menunjukkan lamanya umur piutang. Atau klasifikasi dari piutang dagang menurut tanggal penjualan. Daftar umur

piutang memegang peranan penting dalam menganalisis kualitas investasi piutang suatu perusahaan. Daftar ini sering dianggap sebagai:

1) Daftar jumlah piutang pada bulan terbentuknya

2) Daftar piutang menurut urutan jatuh tempo, yang diklasifikasikan sebagai piutang lancar/piutang dalam berbagai tahapan keterlambatan

Daftar umur piutang mengungkapkan adanya pola pelanggaran dan menunjukkan di mana usaha penagihan perlu dipusatkan. Daftar ini sangat membantu dalam melakukan pengkajian kecukupan cadangan untuk piutang ragu-ragu, karena semakin lama piutang itu tertunda maka semakin besar kemungkinan tagihan macet. Penggunaan daftar ini dapat membantu mencegah terjadinya kerugian di masa yang akan datang, karena pelanggan lama yang sudah terlalu lama berutang cenderung mencari pemasok baru.”

II.4.2.3 Kebijakan Kredit

Kerapkali perusahaan memberikan kelonggaran kredit kepada para langganannya dan apabila kredit diperlonggar, maka sejumlah piutang tak tertagih biasanya muncul.

Menurut Dyckman, Davis, dan Dukes (1999, h. 308) yang diterjemahkan oleh Ali, M., “Terdapat dua metode dalam pengukuran piutang usaha tak tertagih, yaitu:

1) Metode Penyisihan (Allowance for Doubtful Accounts Method)

Apabila piutang tak tertagih mungkin dapat terjadi dan dapat diestimasi, maka suatu estimasi piutang tak tertagih perlu diakui dalam periode

dikurangi untuk mencerminkan piutang tak tertagih di masa depan atas penjualan tahun berjalan. Piutang tak tertagih yang diestimasi dicatat dalam beban piutang tak tertagih (bad debt expense). Dua metode estimasi beban piutang tak tertagih adalah:

a) Metode Penjualan Kredit yaitu mengukur secara akurat beban yang disebabkan oleh piutang tak tertagih

b) Metode Piutang Usaha yaitu mengukur secara akurat nilai realisasi bersih piutang usaha

2) Metode Penghapusan Langsung (Direct Write-off Method)

Apabila piutang tak tertagih tidak dapat diestimasi, maka diperlukan penyesuaian atas laba dan piutang usaha, sebaliknya, akun-akun tersebut dihapuskan hanya jika piutang dianggap benar-benar tak tertagih. Jika metode ini yang digunakan, perusahaan tidak membentuk cadangan. Jika ada piutang yang dihapus, kerugian piutang didebet, dan rekening piutang dikredit. Saldo rekening kerugian piutang pada akhir tahun disajikan dalam Laporan Laba Rugi.”

II.4.3 Manajemen Persediaan Barang Dagangan

Selain manajemen piutang dagang, sangat diperlukan manajemen persediaan barang dagangan, yang merupakan aset yang berharga bagi operasional perusahaan.

Menurut Dyckman, Davis, dan Dukes (1999, h. 377) yang diterjemahkan oleh Ali, M., “Persediaan barang dagang (merchandise inventory) merupakan barang yang ada di gudang (goods on hand) dibeli oleh

pengecer atau perusahaan perdagangan seperti importir atau eksportir untuk dijual kembali. Biasanya, barang yang diperoleh untuk dijual kembali secara fisik tidak diubah oleh perusahaan pembeli, barang-barang tersebut tetap dalam bentuk yang telah jadi ketika meninggalkan pabrik pembuatnya. Dalam beberapa hal, dapat terjadi beberapa komponen dibeli untuk kemudian dirakit menjadi barang jadi.”

Menurut Weston dan Brigham (1998, h. 500) yang diterjemahkan oleh Sirait, A., “Kesalahan dalam menetapkan tingkat atau jumlah persediaan dapat berakibat fatal. Persediaan yang terlalu kecil akan menyebabkan hilangnya kesempatan untuk menjual dan memperoleh laba, sedangkan persediaan yang terlalau besar akan mengakibatkan biaya yang sangat tinggi sehingga memperkecil laba atau memperbesar kerugian. Karena itu, pengelolaan persediaan di samping sulit dilaksanakan, juga penting.”

Ada saling hubungan antara persediaan barang di neraca dan perhitungan laba rugi. Bahkan, ada saling hubungan antara persediaan barang dagang pada tahun berjalan dengan tahun sebelumnya dan tahun yang akan datang. Dari adanya saling hubungan ini, terlihat betapa pentingnya pos persediaan barang dagang dalam menentukan laba-rugi dan posisi keuangan perusahaan, tidak saja terhadap tahun berjalan, tetapi juga terhadap tahun sebelumnya dan tahun yang akan datang.

Kesalahan dan kelalaian dalam menentukan nilai persediaan barang dagang yang memadai akan mempengaruhi perhitungan laba rugi pada tahun berjalan, mempengaruhi perhitungan laba rugi tahun sebelumnya, dan

Dalam peningkatan jumlah penjualan biasanya selalu diikuti dengan peningkatan jumlah pembelian barang dagang. Dengan demikian, secara otomatis tingkat persediaan barang dagang akan mengalami kenaikan juga. Tetapi jika rencana atau target penjualan yang telah disusun tidak tercapai, maka tidak dapat dipungkiri lagi akan terjadi peningkatan jumlah persediaan barang dagang. Kenaikan tingkat persediaan yang tidak dapat diduga menyebabkan kenaikan laba bersih yang tidak sebanding dengan kenaikan arus kas operasional.

Perusahaan perlu untuk menentukan batasan-batasan untuk nilai persediaan barang dagangan, yaitu batasan yang berguna untuk mengendalikan dan menekan jumlah persediaan yang dinilai wajar oleh perusahaan. Tentunya batasan ini tidak bersifat tetap untuk selama-lamanya, tetapi selalu dievaluasi mengikuti perubahan dalam nilai penjualan yang sudah dan akan terjadi pada tahun-tahun selanjutnya.

Untuk mengetahui tingkat perputaran persediaan, dapat diukur dengan Inventory Turnover Ratio sebagai berikut, Menurut Kieso, Weygandt, dan Warfield (2007, p. 201),

Cost of Goods Sold

“Inventory Turnover = ______________________ (2.4) Average Inventory”

Untuk menentukan hari rata-rata penjualan persediaan barang dagangan yang dihasilkan dari 365 hari dibagi perputaran persediaan, maka dapat ditentukan dengan formula sebagai berikut, Menurut Fraser dan Ormiston (2007, p. 202),

365

“ Days Inventory Held = _________________ (2.5) Inventory Turnover

atau Inventory

Days Inventory Held = _________________________ (2.6) Average Daily Cost of Sales”

Dengan perputaran persediaan yang tinggi sangat baik bagi perusahaan, karena investasi dalam persediaan menjadi rendah, dan sebaliknya. Dan dengan perputaran persediaan yang tinggi maka hari rata-rata penjualan persediaan atau umur persediaan pun menjadi semakin pendek dan ini tentunya menguntungkan bagi perusahaan.

Manajemen persediaan dengan model Economic Order Quantity (EOQ) merupakan cara lazim yang biasanya digunakan oleh perusahaan dalam mengelola persediannya. Dalam penelitian ini model EOQ tidak dibahas dikarenakan kebijakan perusahaan memberlakukan manjemen persediaan dengan sistem Just in Time (JIT).

II.4.4 Manajemen Utang Dagang

Selain manajemen piutang dagang dan persediaan barang dagangan, sangat diperlukan juga manajemen utang dagang, yang merupakan sumber yang berharga bagi aktivitas operasional perusahaan.

Menurut Weston dan Brigham (1998, h. 528) yang diterjemahkan oleh Sirait, A., “Perusahaan umumnya membeli dari perusahaan lain secara kredit,

Utang usaha adalah bagian terbesar dari utang jangka pendek, yang berkisar 40% dari total kewajiban perusahaan yang berbentuk nonlembaga-keuangan. Utang usaha merupakan sumber pembiayaan yang bersifat spontan, dalam arti bahwa utang tersebut timbul dari transaksi usaha sehari-hari.”

Menurut Keown, Scott, Martin, dan Petty (2000, h. 651) yang diterjemahkan oleh Djakman, C. D., & Sulisyorini, D., “Utang dagang merupakan utang yang timbul karena kegiatan biasa bisnis saat perusahaan membeli dari penyedianya yang mengizinkan perusahaan membayar setelah pengantaran barang atau jasa.

Utang dagang memberikan salah satu sumber pendanaan jangka pendek yang paling luwes bagi perusahaan. Utang dagang merupakan sumber utama pendanaan spontan atau berdasarkan permintaan. Artinya, utang dagang naik secara spontan dengan pembelian perusahaan. Untuk mengatur kredit, perusahaan tinggal menempatkan permintaan pada penyedianya. Penyedia meneliti kredit perusahaan dan jika bagus mengirimkan barangnya. Perusahaan yang membeli lalu membayar barang tergantung syarat kredit penyedia.

Sebagai sumber pendanaan jangka pendek, utang dagang memiliki beberapa keuntungan:

1) Utang dagang dengan mudah didapatkan sebagai bagian normal operasi perusahaan

2) Tidak ada perjanjian formal dibutuhkan dalam memperpanjang kredit. Terlebih lagi, jumlah kredit yang diperpanjang membesar dan memenuhi kebutuhan perusahaan.”

Untuk mengetahui tingkat perputaran utang dagang, dapat diukur dengan Accounts Payable Turnover Ratio sebagai berikut, Menurut Fraser dan Ormiston (2007, p. 203),

Cost of Goods Sold

“Accounts Payable Turnover = _________________________ (2.7) Average Accounts Payable”

Untuk menentukan hari rata-rata pembayaran utang dagang yang didapat dari 365 hari dibagi perputaran utang dagang, maka dapat ditentukan dengan formula sebagai berikut, Menurut Fraser dan Ormiston (2007, p. 202), 365

“Days Payable Outstanding = ________________________ (2.8) Accounts Payable Turnover

atau

Accounts Payable

Days Payable Outstanding = ________________________ (2.9) Average Daily Cost of Sales”

Dengan perputaran utang dagang yang rendah sangat baik bagi perusahaan, karena investasi dalam utang dagang menjadi tinggi, dan sebaliknya. Dan dengan perputaran utang dagang yang rendah maka umur utang dagang akan semakin panjang dan ini akan sangat membantu bagi perusahaan.

II.5 Siklus Konversi Kas

Mengacu pada pendapat Fraser dan Ormiston (2007), siklus konversi kas merupakan siklus operasi normal dalam suatu perusahaan yang meliputi

menjual persediaan yang bisa secara kredit dan menghasilkan piutang dagang serta mengumpulkan kas. Siklus konversi kas membantu para analis untuk memahami mengapa arus kas dapat meningkat atau malah memburuk oleh analisis akun-akun kunci pada neraca (piutang dagang, persediaan, dan utang dagang) yang mempengaruhi arus kas yang dihasilkan dari aktivitas operasi.

Untuk menentukan hari rata-rata siklus operasi normal atau siklus konversi kas, maka dapat ditentukan dengan formula sebagai berikut, Menurut Fraser dan Ormiston (2007, p. 203),

“Cash Conversion or Net Trade Cycle = Average Collection Period +

Days Inventory Held

–

Days Payable Outstanding” (2.10)

II.6 Anggaran Kas

Menurut Keown, Scott, Martin, dan Petty (2001, h. 140) yang diterjemahkan oleh Djakman, C. D., “Anggaran kas mewakili rencana detail arus kas di masa yang akan datang dan disusun atas empat unsur yaitu penerimaan kas, pengeluaran kas, perubahan bersih dalam kas untuk periode tersebut, dan kebutuhan dana yang baru.”

Menurut Weston dan Brigham (1998, h. 385) yang diterjemahkan oleh Sirait, A., “Lazimnya perusahaan mengestimasi kebutuhan kasnya sebagai bagian dari proses penyusunan anggaran atau proses peramalan. Pertama, perusahaan meramalkan penjualan. Selanjutnya, perusahaan memperkirakan aktiva tetap dan persediaan yang akan diperlukan untuk memenuhi tingkat penjualan yang akan diramalkan. Bersamaan dengan itu juga diperhitungkan

saat pembayaran serta saat penjualan dan penagihan hasil penjualan. Misalnya, perusahaan menyusun ramalan penjualan lima tahunan, yang kemudian digunakan sebagai dasar untuk merencanakan perolehan aktiva tetap. Kemudian perusahaan menyusun ramalan tahunan, di mana penjualan dan pembelian pembelian persediaan diproyeksikan secara bulanan, dengan memperkirakan kapan pembayaran atas pembelian aktiva tetap dan persediaan akan dilakukan. Selanjutnya hal itu digabungkan dengan proyeksi saat penagihan piutang usaha, jadwal pembayaran pajak, tanggal pembayaran dividen dan bunga, dan sebagainya. Akhirnya semua informasi ini dirangkum dalam anggaran kas, yang menyajikan proyeksi arus kas masuk dan arus kas keluar perusahaan selama periode tertentu.

Anggaran kas dapat disusun untuk setiap bulan, minggu, atau bahkan setiap hari. Umumnya, perusahaan menggunakan anggaran kas bulanan yang disusun untuk enam sampai dua belas bulan berikutnya, ditambah dengan anggaran kas harian untuk bulan berikutnya. Anggaran dengan jangka waktu yang lebih panjang digunakan untuk perencanaan yang bersifat umum, dan anggaran dengan jangka waktu yang lebih pendek untuk pengendalian kas yang sesungguhnya.”

Jadi anggaran kas mempunyai fungsi bagi perusahaan:

1) Menunjukkan jumlah dan waktu akan kebutuhan dana perusahaan di masa yang akan datang

2) Memberikan dasar untuk melakukan tindakan perbaikan jika jumlah dalam anggaran kas tidak cocok dengan jumlah yang sebenarnya terjadi

Jadi langkah awal penting yang harus dilakukan perusahaan untuk menyusun anggaran kas adalah dengan meramalkan penjualan.

II.7 Kerangka Berpikir dan Perumusan Hipotesis

Untuk tujuan peramalan penjualan digunakan teknik rata-rata dengan model linear double moving average dan teknik ekonometrik analisis regresi berganda dengan metode Ordinary Least Square (OLS). Khusus dalam analisis regresi berganda dengan metode Ordinary Least Square (OLS) diperlukan adanya variabel dependen dan independen serta perumusan hipotesis.

Menurut Sugiyono (1999, h. 49 & 51), “Kerangka berpikir merupakan sintesa tentang hubungan antar variabel yang disusun dari berbagai teori yang telah dideskripsikan. Berdasarkan teori-teori yang dideskripsikan tersebut, selanjutnya dianalisis secara kritis dan sistematis, sehingga menghasilkan sintesa tentang hubungan antar variabel yang diteliti. Sintesa tentang hubungan variabel tersebut, selanjutnya digunakan untuk merumuskan hipotesis.

Kerangka berpikir selanjutnya perlu dinyatakan dalam bentuk diagram (paradigma penelitian) sehingga pihak lain dapat memahami kerangka berpikir yang dikemukakan dalam penelitian.”

Variabel Independen Variabel Dependen Kurs USD

Waktu

Nilai Penjualan

II.7.1 Pengaruh Kurs USD terhadap Nilai Penjualan

Purba dan Sri (2006) meneliti pengaruh fluktuasi nilai tukar Rupiah pada USD terhadap tingkat penjualan dalam kaitannya dengan economic exposure. Economic exposure adalah suatu risiko yang timbul dari pengaruh fluktuasi kurs valuta asing terhadap present value dari future cash flow suatu perusahaan. Economic exposure juga berpengaruh pada tingkat penjualan dan keuntungan yang akan dicapai oleh suatu perusahaan. Misal, impor suatu produk menjadi relatif meningkat karena terjadinya apresiasi Rupiah. Akan tetapi dengan adanya persaingan produk impor, penjualan produk serupa di dalam negeri akan menurun dan cash flow perusahaan akan terpengaruh pula. Apabila Rupiah mengalami apresiasi maka penjualan lokal akan ikut turun, ekspor dalam Rupiah pun akan ikut mengalami penurunan. Ketika nilai tukar Rupiah pada USD mengalami depresiasi maka penjualan lokal akan naik, begitu pula dengan ekspor akan mengalami kenaikan juga.

Ketentuan kurs yang digunakan adalah Rupiah per USD. Dengan ketentuan tersebut dapat dikemukakan bahwa jika nilai kurs Rupiah naik berarti posisi Rupiah melemah terhadap USD atau Rupiah mengalami depresiasi, yang berdampak pada harga barang (barang impor) menjadi mahal. Dan sebaliknya. Dengan asumsi persediaan barang dagangan termasuk kategori barang superior (mewah) dan durable goods (barang tahan lama). Jika dengan harga jual yang mahal biasanya konsumen menahan untuk melakukan pembelian maka menyebabkan volume penjualan menurun. Nilai penjualan (PQ) = Harga jual (P) x Kuantitas (Q). Sesuai dengan hukum permintaan, jika

menurun belum tentu nilai penjualan juga mengalami penurunan tetapi nilai penjualan akan mengalami perubahan mengikuti harga jual dan kuantitas. Hipotesis1: Kurs USD berpengaruh terhadap nilai penjualan.

II.7.2 Pengaruh Waktu terhadap Nilai Penjualan

Dengan memasukkan variabel waktu dalam model penelitian ini maka dapat dilihat pertumbuhan penjualan dari waktu ke waktu seperti contoh model regresi dimana waktu mempengaruhi impor dan Gross National Product (GNP) atau faktor makro ekonomi (Nachrowi dan Usman, 2006, h. 80), jumlah persediaan dan penjualan atau faktor mikro ekonomi.

Jadi untuk bentuk linier trend model diperlukan data (observasi) untuk jangka waktu yang relatif panjang. Untuk mempermudah analisis data time series, maka mulai kuartal 1 tahun 2003 nilai waktu ditransformasi menjadi t = 1 dan seterusnya sampai kuartal 1 tahun 2009 menjadi t = 25.

Time series data merupakan nilai variabel yang disusun menurut urutan waktu, periode pengumpulannya dapat harian, mingguan, bulanan, triwulanan (kuartalan), tahunan, bahkan sepuluh tahunan. Waktu memegang peranan sangat penting dalam data time series. Kecepatan gerak volume penjualan (unit dan nilai) dari waktu ke waktu tidak selalu konstan. Pada tahap perkenalan, penjualan sangat lambat. Jika produk berhasil diterima pasar, maka akan diikuti dengan pertumbuhan penjualan yang sangat pesat.

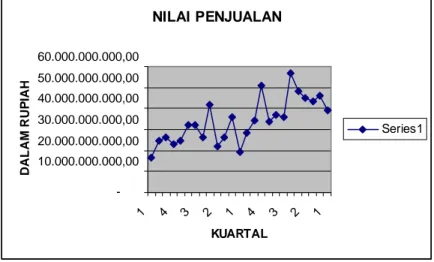

Penjualan PT. GN menunjukkan fluktuasi tetapi dengan trend yang positif seperti yang terlihat pada Gambar 2.3. Dengan kata lain, produk-produk

PT. GN dalam siklus hidup produk (product life cycle) berada pada fase pertumbuhan (growth). NILAI PENJUALAN -10.000.000.000,00 20.000.000.000,00 30.000.000.000,00 40.000.000.000,00 50.000.000.000,00 60.000.000.000,00 1 4 3 2 1 4 3 2 1 KUARTAL DAL AM RUP IA H Series1

Gambar 2.3 Nilai Penjualan Kuartal 1 Tahun 2003 – Kuartal 1 Tahun 2009

Sumber: Data Keuangan PT. GN

Hipotesis2: Waktu berpengaruh positif terhadap nilai penjualan.