II. TINJAUAN PUSTAKA 2.1 Limbah Kayu

Setiap kegiatan pembalakan maupun penggergajian menghasilkan limbah. Limbah penggergajian adalah potongan kayu dalam bentuk dan ukuran tertentu yang seharusnya masih bisa dimanfaatkan tetapi ditinggalkan karena keterbatasan tingkat teknologi pengolahan kayu yang ada pada waktu itu (Rachman dan Malik, 2011). Dengan kata lain limbah penggergajian merupakan produk sampingan dari suatu proses penggergajian yang dapat dimanfaatkan bila teknologinya telah tersedia.

Menurut Darsani (1985), berdasarkan penggergajian (processing) kayunya, limbah kayu dapat dibedakan menjadi logging waste, yaitu limbah akibat kegiatan logging dan processing wood waste, yaitu limbah yang diakibatkan kegiatan industri kayu seperti pada pabrik penggergajian, plywood dan lain-lain. Limbah penggergajian secara garis besar terdiri dari lima bentuk: yaitu serbuk gergaji (sawdust), sabetan (slabs), potongan ujung kayu gergajian (off cut), potongan dolok cacat dan kulit kayu (Rachman dan Malik, 2011).

Bentuk limbah gergajian yang dihasilkan oleh suatu pabrik gergajian berbeda antara satu dengan yang lainnya, hal ini dipengaruhi oleh berbagai faktor. Sebagai contoh, pabrik yang memproduksi sortimen kayu gergajian yang lebih kecil menghasilkan limbah serbuk gergaji yang lebih banyak dibandingkan dengan yang memproduksi sortimen kayu yang lebih besar. Besar kecilnya jumlah limbah tergantung dari tinggi rendahnya angka rendemen. Istilah rendemen dalam industri adalah perbandingan banyak barang yang dihasilkan (output) dan bahan baku (input) yang digunakan, biasanya dinyatakan dalam persen (%). Pada

14 industri penggergajian, rendemen berarti perbandingan volume kayu gergajian yang dihasilkan dengan log kayu yang digunakan. Hal ini berarti dengan mengukur angka rendemen, secara tidak langsung kita akan mengetahui jumlah limbah yang dihasilkan. Semakin rendah kuantitas limbah, maka akan semakin tinggi angka rendemen, begitu juga sebaliknya. Berikut ini adalah komposisi bentuk limbah yang dihasilkan dari industri pengolahan kayu yang dapat dilihat pada Tabel 5.

Tabel 5. Komposisi Bentuk Limbah Penggergajian

Bentuk Limbah Persentase (%)

Serbuk gergaji 12 – 15

Sabetan dan potongan ujung berukuran kecil 25 – 35

Potongan dolok dan kayu cacat 5 - 10

Sumber: Rachman dan Malik (2011)

Tabel 5 menunjukkan bahwa limbah serbuk gergaji yang dihasilkan dari suatu proses pengolahan kayu sebesar 12-15% dari total besaran log yang digunakan. Hal ini menunjukkan besarnya potensi limbah serbuk gergaji yang ada pada industri penggergajian.

2.2 Karakteristik Usaha Pengolahan Limbah Serbuk Gergaji Menjadi

Bag Log

Menurut Pramithasari (2011), karakteristik usaha pengolahan limbah tunggak Pohon Jati sebagai limbah dari pemanfaatan kayu Pohon Jati dibagi menjadi sumber bahan baku, sumber daya manusia dan skala usaha. Usaha pembuatan bag log merupakan salah bentuk usaha pemanfaatan limbah serbuk gergaji yang dihasilkan dari penggunaan berbagai jenis kayu. Melalui penggunakan pendekatan ini karakteristik usaha pengolahan limbah serbuk gergaji menjadi bag log dibagi menjadi sumber bahan baku, sumberdaya manusia, skala usaha dan rantai pemasaran.

15

2.2.1 Serbuk Gergaji dan Bahan Baku Lainnya

Serbuk gergaji berbentuk butiran-butiran halus yang terbuang saat kayu dipotong dengan gergaji (Setiyono, 2004). Jumlah serbuk gergaji yang dihasilkan dari eksploitasi/pemanenan dan pengolahan kayu bulat sangat banyak. Balai Penelitian Hasil Hutan (BPHH) pada kilang penggergajian di Sumatera dan Kalimantan serta Perum Perhutani di Jawa menunjukkan bahwa rendemen rata-rata penggergajian adalah 45 persen, sisanya 55 persen berupa limbah. Sebanyak 10 persen dari limbah penggergajian tersebut merupakan serbuk gergaji (Wibowo, 1990). Pengertian rendemen dalam industri penggergajian adalah perbandingan volume kayu gergajian yang dihasilkan dengan volume dolok yang digunakan dan angka rendemen ini dinyatakan dalam persen (Rachman dan Malik, 2011). Limbah serbuk gergaji yang dihasilkan dari industri penggergajian masih dapat dimanfaatkan untuk berbagai keperluan, diantaranya sebagai media tanam, bahan baku furnitur dan bahan baku briket arang.

Menurut Wibowo (1990), sebagai media tanam serbuk gergaji selain mempunyai beberapa keuntungan juga memerlukan penanganan khusus sebelum bisa dipakai sebagai media tanam. Kendala utama pemanfaatan serbuk gergaji sebagai media adalah reaksi asam dan adanya kemungkinan untuk memadat. Masalah tersebut diatas dapat diatasi dengan pengomposan. Fitotoksin hasil ekskresi tanaman dan sisa penghancuran segera dimetabolisme oleh jasad mikro ke dalam bentuk yang tidak beracun pada proses pengomposan, demikian pula unsur hara yang masih terikat oleh jaringan tertentu dapat dilepas dan digunakan untuk pertumbuhan tanaman dengan pengomposan. Serbuk gergaji sebagai media tanam memiliki berbagai keuntungan yaitu ringan, ketersediaannya banyak,

16 mampu menyimpan air serta cukup kaya nutrisi yang diperlukan bagi pertumbuhan tanaman dengan persentase sebagai berikut: 0,24% Nitrogen, 0,20 % P2O5 dan 0.45% K2O (Wibowo, 1990). Penggunaan bahan baku utama yaitu

serbuk gergaji dalam bag log bisa lebih dari 70% dari total berat bag log (Suriawiria, 2001).

Dedak merupakan bahan yang kaya akan karbohidrat, nitrogern dan vitamin B kompleks. Bekatul berfungsi untuk mempercepat pertumbuhan miselium dan menunjang perkembangan tubuh buah jamur. Dedak atau bekatul yang dapat digunakan berasal dari berbagai jenis padi yang masih baru, tidak berbau apek dan memiliki struktur yang masih baik (Suharyanto, 2011).

Kapur dan gips juga ditambahkan ke dalam campuran bahan baku pembuatan bag log. Kapur berfungsi sebagai pengontrol pH media tanam yang sesuai dengan syarat tumbuh jamur dan sebagai sumber kalsium. Gips berguna untuk memperkokoh struktur bahan campuran sehingga tidak mudah pecah (Suharyanto, 2011).

2.2.2 Pembuatan Bag Log

Serbuk gergaji sebagai bahan baku utama yang digunakan dalam pembuatan bag log dapat menggunakan serbuk gergaji dari seluruh jenis kayu, terutama kayu keras selain kayu pinus. Menurut Suriawiria (2001), pinus mengandung zat terpenoid atau belerang yang dapat menghalangi pertumbuhan jamur. Jenis kayu yang baik untuk dijadikan media tumbuh atau bag log adalah kayu atau serbuk gergaji dari pohon berdaun lebar karena banyak mengandung lignin. Contohnya kayu pasang bungkus (Quercus argentea), namun karena kayu jenis ini sulit ditemukan, penggunaan jati dan mahoni disarankan sebagai

17 penggantinya. Kualitas jamur yang ditanam pada serbuk gergaji kayu tersebut akan lebih bagus, lebih kenyal, serta aromanya lebih wangi.

Bahan baku pengkaya hara berupa dedak atau bekatul padi, tepung jagung, gula pasir, kapur, gips dan air ditambahkan pada bahan baku utama berupa serbuk gergaji. Menurut Dinas Pertanian dan Kehutanan Kabupaten Bogor (2012) formula yang digunakan dalam pembuatan bag log untuk setiap 100 kg serbuk penggergajian dibutuhkan dedak sebanyak 15-25 kg, tepung jagung sebanyak 7.5 kg, kapur pertanian sebayak 1.5 kg, Gipsum dan gula pasir merupakan bahan tambahan jika diperlukan, masing-masing dibutuhkan sebanyak 1 kg dan 2 kg. Langkah-langkah pembuatan bag log menurut Dinas Pertanian dan Kehutanan Kabupaten Bogor (2012) adalah sebagai berikut:

1. Pengadukan dan pengomposan

Serbuk gergaji yang sudah diayak dan bahan baku pengkaya hara dicampurkan hingga merata. Dedak yang digunakan berfungsi sebagai nutrisi yang baik bagi pertumbuhan miselium jamur. Kapur berfungsi untuk menetralkan keasaman dengan mengontrol pH agar tetap stabil selama proses pemeraman. Pemeraman dilakukan untuk memfermentasi campuran media sehingga kandungan yang terdapat di dalam media terurai menjadi senyawa sederhana sehingga mudah untuk dicerna oleh jamur. 2. Pengisian media ke dalam kantong

Campuran serbuk gergaji dan bahan pengkaya hara dimasukkan ke dalam kantong plastik polypropilane yang memiliki ketebalan 0.3 mm atau lebih yang tahan panas saat proses pengukusan. Kantong plastik diisi adonan

18 dengan sedikit dipadatkan sampai isinya mencapai 70 persen dari kapasitasnya.

3. Sterilisasi

Sterilisasi adalah proses yang dilakukan untuk mematikan mikroba, baik bakteri, kapang maupun khamir yang dapat mengganggu pertumbuhan jamur yang ditanam. Proses sterilisasi dilakukan dengan menggunakan drum atau steamer dengan masa perebusan berlangsung selama 6.5 – 8 jam.

4. Pendinginan

Proses pendinginan merupakan upaya penurunan suhu media tanam setelah proses sterilisasi agar bibit jamur yang dimasukkan nanti tidak mati. Pendinginan dilakukan selama satu malam sebelum dilakukan inokulasi.

5. Inokulasi atau penanaman bibit

Inokulasi merupakan kegiatan memindahkan sejumlah kecil miselium jamur dari biakan induk ke dalam media tanam yang telah disediakan. Inokulasi harus dilakukan di ruangan yang steril agar tidak terjadi kontaminasi yang dapat mengganggu pertumbuhan jamur. Setelah dimasukkan bibit, bag log ditutup menggunakan koran, ring bambu dan karet.

6. Inkubasi

Inkubasi merupakan proses penempatan bag log yang telah diisi bibit jamur ke dalam ruangan dengan kondisi tertentu agar miselium dapat memutih dan penuh dengan sempurna. Suhu ruangan sebaiknya dijaga

19 tidak melebihi 25°C dan kelembabannya tidak melebihi 90 persen. Selain itu terdapat aerasi dan cahaya yang cukup tapi tidak langsung terpapar sinar matahari.

2.2.3 Skala Usaha

Menurut Undang-Undang Nomor 20 Tahun 2008 mengenai usaha mikro, kecil dan menengah, usaha mikro merupakan usaha produktif milik orang perorangan dan/atau bahan usaha yang memenuhi kriteria usaha mikro sebagaimana yang diatur dalam undang-undang. Pada Pasal 6 Undang-Undang Nomor 20 Tahun 2008 disebutkan bahwa usaha mikro merupakan usaha yang memiliki kekayaan bersih paling banyak sebesar Rp 50 000 000, hal ini tidak termasuk tanah dan bangunan tempat usaha. Penjualan paling banyak dari usaha mikro adalah sebesar Rp 300 000 000/ tahun.

Menurut Partomo dan Soejoedono (2004), profil usaha mikro di Indonesia dapat dilihat dari segi manajemen dan keuangan. Profil usaha kecil Indonesia dilihat dari segi manajemen, yaitu sebagai berikut: (1) Pemilik sebagai pengelola, (2) Berkembang dari usaha usaha kecil-kecilan, (3) tidak membuat perencanaan tertulis, (4) kurang membuat catatan/pembukuan, (5) pendelegasian wewenang secara lisan, (6) kurang mampu mempertahankan mutu, (7) sangat tergantung pada pelanggan dan pemasok disekitar usahanya, (8) kurang membina saluran informasi, (9) kurang mampu membina hubungan perbankan. Profil usaha kecil Indonesia dari segi keuangan, yaitu sebagai berikut: (1) memulai usaha kecil-kecilan dengan modal sedikit dana dan keterampilan pemiliknya, (2) terbatasnya sumber dana dari perbankan, (3) kemampuan memperoleh pinjaman bank relatif rendah, (4) kurang akurat perencanaan anggaran kas, (5) kurang memiliki catatan

20 harga pokok produksi, (6) kurang memahami tentang pentingnya pencatatan keuangan/akuntansi, (7) kurang paham tentang prinsip-prinsip penyajian laporan keuangan dan kemampuan analisisnya, (8) kurang mampu memilih informasi yang berguna bagi usahanya.

2.2.4 Sumber Daya Manusia

Menurut Daniel (2004), sumber daya manusia (SDM) sebagai tenaga kerja di Indonesia dan juga sebagian negara-negara berkembang termasuk negara maju pada mulanya merupakan tenaga yang dicurahkan untuk usaha tani sendiri atau usaha keluarga. Keadaan ini berkembang dengan semakin meningkatnya kebutuhan manusia dan semakin majunya usaha pertanian sehingga dibutuhkan tenaga kerja dari luar keluarga yang khusus dibayarkan sebagai tenaga kerja upahan.

2.2.5 Saluran Pemasaran

Produsen pada saat ini tidak lagi menjual produk yang dihasilkan langsung kepada pengguna akhir (Kotler dan Dary, 2008). Antara produsen dan konsumen terdapat sekelompok pemasar yang membentuk rantai distribusi yang memerankan berbagai fungsi dan memiliki berbagai macam nama. Saluran distribusi atau aliran pemasaran adalah perantara-perantara para pembeli dan penjual yang dilalui oleh perpindahan barang baik fisik maupun perpindahan milik sejak dari produsen hingga ke tangan konsumen ( Sigit dalam Sunyoto, 2012).

Saluran pemasaran yang dipilih produsen sangat mempengaruhi semua keputusan pemasaran yang lainnya. Oleh karena itu, saluran pemasaran merupakan salah satu keputusan paling rumit yang dihadapi produsen. Panjang

21 pendeknya saluran pemasaran yang dilalui oleh suatu produk tergantung pada beberapa faktor, diantaranya jarak antara produsen ke konsumen, daya tahan produk, skala produksi dan posisi keuangan perusahaan. Saluran pemasaran dapat dicirikan dari panjangnya tingkat saluran. Panjangnya suatu saluran pemasaran akan ditentukan oleh banyaknya tingkat perantara yang dilalui oleh barang dan jasa. Bagan saluran pemasaran dapat dilihat pada Gambar 1.

(5) (6) (7) (4) (3) (5) (4) (8) (4) (5) (2) (6) (1) (7) Sumber: Sunyoto (2012)

Gambar 1. Bagan Saluran Pemasaran

Keterangan:

1. Penjualan dilakukan oleh produsen langsung kepada konsumen

2. Dari produsen dijual kepada pengecer (retailer) dan dari pengecer dijual ke konsumen

3. Dari produsen dijual ke wholesaler (distributor) dan kemudian oleh wholesaler dijual ke konsumen

4. Dari produsen ke wholesaler, lalu ke pengecer kemudian dijual ke konsumen Produsen Agen Wholesaler Pemakai Industrial

Pengecer, Toko, Retailer

22 5. Dari produsen dijual ke agen, lalu ke wholesaler, ke pengecer dan dijual ke

konsumen

6. Dari produsen ke agen, dari agen ke pengecer, kemudian dijual ke konsumen

7. Dari produsen ke agen kemudian dijual ke konsumen 8. Dari produsen dijual ke pemakai industrial.

2.3 Analisis Pendapatan Usaha

Biaya adalah korbanan yang dicurahkan dalam proses produksi yang semula fisik kemudian diberi nilai rupiah (Hernanto, 1996). Biaya usaha dibedakan menjadi dua kelompok, yaitu biaya tunai atau biaya yang dibayarkan dan biaya non tunai atau biaya yang tidak dibayarkan. Biaya tunai adalah biaya yang dikeluarkan untuk membayar upah tenaga kerja non keluarga, pembelian input produksi serta biaya untuk irigasi dan pengairan. Biaya tidak tunai meliputi biaya tetap dan biaya untuk tenaga kerja keluarga.

Menurut Hernanto (1996) pendapatan juga dibedakan menjadi pendapatan tunai dan pendapatan tidak tunai. Pendapatan tunai merupakan pendapatan yang diperoleh dari penerimaan dan biaya tunai, sedangkan pendapatan tidak tunai merupakan pendapatan yang diperoleh dari penerimaan dan biaya total. Bentuk pendapatan tunai dapat menggambarkan tingkat kemajuan ekonomi usaha dalam spesifikasi dan pembagian kerja. Besarnya pendapatan tunai atau proporsi penerimaan tunai dari total penerimaan yang masuk dapat digunakan untuk perbandingan keberhasilan petani satu dengan yang lainnya.

Analisis R/C digunakan untuk menghitung efisiensi usaha (Hapsari et al., 2008), yaitu berupa nisbah antara penerimaan dengan biaya total. Berdasarkan

23 pertimbangan tersebut, jika R/C >1 maka usaha tersebut menguntungkan, sedangkan jika R/C =1 maka impas dan jika R/C <1 berart usaha tersebut tidak menguntungkan.

2.4 Nilai Tambah

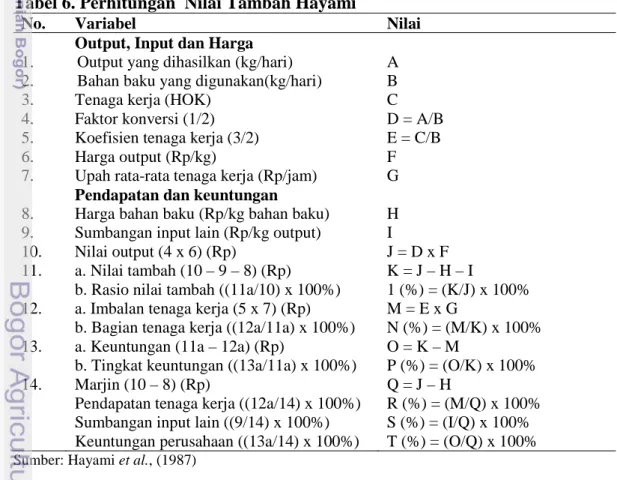

Nilai tambah adalah jumlah balas jasa terhadap faktor-faktor produksi dalam bentuk sewa tanah, upah, bunga dan keuntungan (Halwani, 2005). Nilai tambah merupakan balas jasa atas faktor produksi yang digunakan, seperti modal, tenaga kerja dan manajemen perusahaan yang dinikmati oleh produsen. Nilai tambah dari suatu produk juga bisa berarti peningkatan nilai guna atas produk tersebut oleh konsumen. Perhitungan nilai tambah dengan Metode Hayami dapat dilihat pada Tabel 6.

Tabel 6. Perhitungan Nilai Tambah Hayami

No. Variabel Nilai

Output, Input dan Harga

1. Output yang dihasilkan (kg/hari) A 2. Bahan baku yang digunakan(kg/hari) B

3. Tenaga kerja (HOK) C

4. Faktor konversi (1/2) D = A/B

5. Koefisien tenaga kerja (3/2) E = C/B

6. Harga output (Rp/kg) F

7. Upah rata-rata tenaga kerja (Rp/jam) G

Pendapatan dan keuntungan

8. Harga bahan baku (Rp/kg bahan baku) H 9. Sumbangan input lain (Rp/kg output) I

10. Nilai output (4 x 6) (Rp) J = D x F 11. a. Nilai tambah (10 – 9 – 8) (Rp) K = J – H – I

b. Rasio nilai tambah ((11a/10) x 100%) 1 (%) = (K/J) x 100% 12. a. Imbalan tenaga kerja (5 x 7) (Rp) M = E x G

b. Bagian tenaga kerja ((12a/11a) x 100%) N (%) = (M/K) x 100% 13. a. Keuntungan (11a – 12a) (Rp) O = K – M

b. Tingkat keuntungan ((13a/11a) x 100%) P (%) = (O/K) x 100%

14. Marjin (10 – 8) (Rp) Q = J – H

Pendapatan tenaga kerja ((12a/14) x 100%) R (%) = (M/Q) x 100% Sumbangan input lain ((9/14) x 100%) S (%) = (I/Q) x 100% Keuntungan perusahaan ((13a/14) x 100%) T (%) = (O/Q) x 100% Sumber: Hayami et al., (1987)

24 Menurut Hayami et al (1987), nilai tambah adalah selisih antara nilai komoditas yang mendapat perlakuan pada tahap tertentu dikurangi dengan nilai korbanan yang digunakan selama proses produksi berlangsung. Sumber-sumber dari nilai tambah adalah pemanfaatan faktor-faktor seperti tenaga kerja, modal, bahan baku dan manajemen. Terdapat tiga komponen pendukung dalam Metode Hayami, yaitu faktor konversi yang menunjukkan besaran output yang dihasilkan dari satu-satuan input, faktor koefisien tenaga kerja yang menunjukkan banyaknya tenaga kerja langsung yang diperlukan dalam mengolah satu-satuan input, dan nilai produk yang menunjukkan nilai ouput yang dihasilkan dari satu-satuan input. Penggunaan Metode Hayami sebagai alat analisis mengasilkan beberapa informasi. Metode Hayami dapat menghasilkan informasi berupa:

a. Perkiraan besarnya nilai tambah (Rp)

b. Rasio nilai tambah yang dihasilkan terhadap nilai produk yang dihasilkan (%) menunjukkan presentase nilai tambah dari nilai produk

c. Imbalan bagi tenaga kerja (Rp), menunjukkan besar upah yang diterima oleh tenaga kerja.

d. Bagian tenaga kerja dari nilai tambah yang dihasilkan (%), menunjukkan persentase imbalan tenaga kerja dari nilai tambah

e. Keuntungan pengolahan (Rp), menunjukkan bagian yang diterima pengusaha (pengolah), karena menanggung resiko usaha

f. Tingkat keuntungan pengolah terhadap nilai output (%), menunjukkan persentase keuntungan terhadap nilai tambah

g. Marjin pengolah (Rp), menunjukkan kontribusi pemilik faktor produksi selain bahan baku yang digunakan dalam proses produksi

25 h. Persentase pendapatan tenaga kerja langsung terhadap marjin (%)

i. Persentase sumbangan input lain terhadap marjin (%)

2.5 Penyerapan Tenaga Kerja

Tenaga kerja merupakan salah satu faktor produksi dalam melakukan suatu proses produksi pada suatu unit usaha. Penyerapan tenaga kerja berarti kemampuan suatu unit usaha menyerap sejumlah orang untuk bekerja dalam suatu proses produksi.

Konversi tenaga kerja yang membandingkan tenaga kerja pria sebagai ukuran baku dengan tenaga kerja lain yang dikonversikan atau disetarakan dengan pria pada jenis pekerjaan yang sama, yaitu satu orang laki-laki sama dengan satu hari kerja pria, satu orang wanita sama dengan 0.7 hari kerja pria, satu ekor ternak sama dengan dua hari kerja pria dan satu orang anak-anak sama dengan 0.5 hari kerja pria. Ada ahli usahatani yang mengkonversikan tenaga kerja pada tenaga kerja pria berdasarkan upah yang diterima (Hernanto, 1996).

2.6 Penelitian Terdahulu

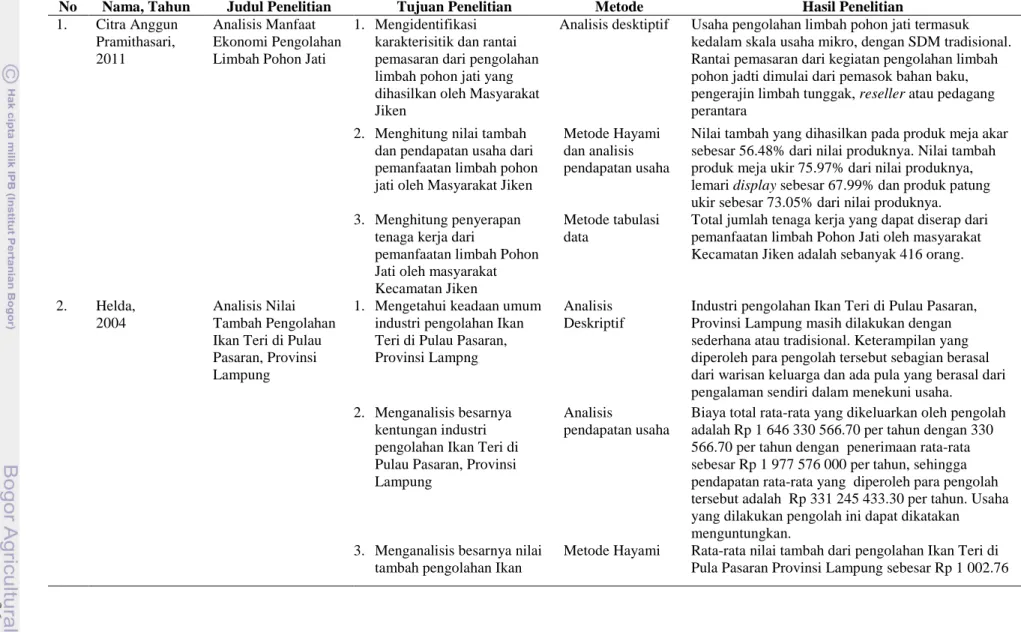

Penelitian mengenai analisis manfaat ekonomi pengolahan limbah maupun analisis nilai tambah sudah banyak dilakukan sebelumnya. Penelitian-penelitian terdahulu yang menjadi referensi penelitian memiliki berbagai perbedaan. Perbedaan penelitian ini dibandingkan dengan penelitian terletak pada lokasi, input serta output yang dihasilkan dan metode analisis data. Beberapa penelitian terdahulu yang menjadi referensi penulis dapat dilihat pada Tabel 7.

Tabel 7. Penelitian Terdahulu

No Nama, Tahun Judul Penelitian Tujuan Penelitian Metode Hasil Penelitian

1. Citra Anggun Pramithasari, 2011

Analisis Manfaat Ekonomi Pengolahan Limbah Pohon Jati

1. Mengidentifikasi karakterisitik dan rantai pemasaran dari pengolahan limbah pohon jati yang dihasilkan oleh Masyarakat Jiken

Analisis desktiptif Usaha pengolahan limbah pohon jati termasuk kedalam skala usaha mikro, dengan SDM tradisional. Rantai pemasaran dari kegiatan pengolahan limbah pohon jadti dimulai dari pemasok bahan baku, pengerajin limbah tunggak, reseller atau pedagang perantara

2. Menghitung nilai tambah dan pendapatan usaha dari pemanfaatan limbah pohon jati oleh Masyarakat Jiken

Metode Hayami dan analisis pendapatan usaha

Nilai tambah yang dihasilkan pada produk meja akar sebesar 56.48% dari nilai produknya. Nilai tambah produk meja ukir 75.97% dari nilai produknya, lemari display sebesar 67.99% dan produk patung ukir sebesar 73.05% dari nilai produknya. 3. Menghitung penyerapan

tenaga kerja dari

pemanfaatan limbah Pohon Jati oleh masyarakat Kecamatan Jiken

Metode tabulasi data

Total jumlah tenaga kerja yang dapat diserap dari pemanfaatan limbah Pohon Jati oleh masyarakat Kecamatan Jiken adalah sebanyak 416 orang.

2. Helda, 2004

Analisis Nilai Tambah Pengolahan Ikan Teri di Pulau Pasaran, Provinsi Lampung

1. Mengetahui keadaan umum industri pengolahan Ikan Teri di Pulau Pasaran, Provinsi Lampng

Analisis Deskriptif

Industri pengolahan Ikan Teri di Pulau Pasaran, Provinsi Lampung masih dilakukan dengan sederhana atau tradisional. Keterampilan yang diperoleh para pengolah tersebut sebagian berasal dari warisan keluarga dan ada pula yang berasal dari pengalaman sendiri dalam menekuni usaha.

2. Menganalisis besarnya kentungan industri pengolahan Ikan Teri di Pulau Pasaran, Provinsi Lampung

Analisis

pendapatan usaha

Biaya total rata-rata yang dikeluarkan oleh pengolah adalah Rp 1 646 330 566.70 per tahun dengan 330 566.70 per tahun dengan penerimaan rata-rata sebesar Rp 1 977 576 000 per tahun, sehingga pendapatan rata-rata yang diperoleh para pengolah tersebut adalah Rp 331 245 433.30 per tahun. Usaha yang dilakukan pengolah ini dapat dikatakan menguntungkan.

3. Menganalisis besarnya nilai tambah pengolahan Ikan

Metode Hayami Rata-rata nilai tambah dari pengolahan Ikan Teri di Pula Pasaran Provinsi Lampung sebesar Rp 1 002.76

14

Tabel 7. Lanjutan

Nama, Tahun Judul Penelitian Tujuan Penelitian Metode Hasil Penelitian

Teri di Pulau Pasaran, Provinsi Lampung

per kg. 3. Maimun,

2009

Analisis Pendapatan Usahatani dan Nilai Tambah Saluran Pemasaran Kopi Arabika Organik dan Non Organik (Studi Kasus Pengolahan Bubuk Kopi Ulee Kareng di Banda Aceh)

1. Menganalisis pendapatan usahatani kopi arabika organik dan non organik berdasarkan penerimaan dan total biaya yang

dikeluarlkan dalam usaha tani

Analisis pendapatan

Pendapatan usahatani kopi arabika organik lebih besar dibandingkan dengan usuahatani kopi arabika non organik sehingga kopi arabika organik lebih menguntungkan

2. Menganalisis lembaga pemasaran yang terlibat dalam saluran pemasaran kopi arabika organik dan non organik dan peran dari setiap lembaga yang terlibat

Analisis deskriptif Terdapat satu saluran pemasaran kopi arabika organik dan non organik. Berdasarkan saluran pemasaran,kopi arabika organik lebih efisien.

3. Menganalisis efisiensi pemasaran kopi arabika organik dan non organik dengan menghitung marjin

dan farmer’s share

Analisis marjin Marjin pemasaran kopi arabika organik lebih besar dibandngkan kopi arabika non organik sedangkan

farmer’s share kopi arabika non organik lebih besar

dibandingkan kopi arabika organi organik. 4. Menganalisis nilai tambah

bubuk kopi organik dan non organik industri pengolahan bubuk kopi Ulee Kareng.

Metode Hayami Nilai tambah kopi arabika organik lebih besar dibandingkan kopi arabika non organik.

Industryibubuk kopi Ulee Kareng adalah industri yang padat modal yang maksudnya adalah industri yang dilengkapi dengan mesin-mesin prpoduksi mekanis sehingga tidak membutuhkan tenaga kerja yang terlalu banyak.

28 Pramithasari (2011) melakukan penelitian mengenai nilai tambah dari pengolahan limbah tunggak kayu jati di Kecamatan Jiken. Dihasilkan produk berupa meja akar, meja ukir, lemari display dan patung ukir dari pengolahan limbah tunggak kayu jati di Kecamatan Jiken. Digunakan analisis deskriptif, Metode Hayami dan metode tabulasi data dalam pengolahan data. Helda (2004) melakukan penelitian yang bertujuan untuk mengetahui besarnya keuntungan dan nilai tambah yang diperoleh dari pengolahan Ikan Teri di Pulau Pasaran, Provinsi Lampung. Pembagian tenaga kerja dibagi menjadi tiga unit pekerjaan yaitu tenaga perebusan, tenaga penjemur dan tenaga sortir.

Maimun (2009) melakukan penelitian mengenai pendapatan usaha, nilai tambah serta saluran pemasaran kopi arabika organik dan non organik di Ulee Kareng Banda Aceh. Penelitian Maimun (2009) bertujuan untuk mengetahui lembaga pemasaran, efisiensi pemasaran serta besaraan nilai tambah dari kopi arabaika organik dan non organik di Ulee Kareng Banda Aceh.

Perbedaan penelitian ini dengan penelitian-penelitian terdahulu yaitu pada lokasi penelitian, spesifikasi komoditas dan metode pengolahan data. Penelitian dilakukan di Kecamatan Leuwiliang dan Leuwisadeng, Kabupaten Bogor dengan input berupa serbuk gergaji dan output berupa bag log yang digunakan sebagai media tanam jamur tiram. Metode pengolahan data menggunakan Metode Hayami dan rumus perubahan kesempatan kerja sebelum dan setelah adanya usaha pengolahan limbah serbuk gergaji.