51 - Volume 6, No. 1, Februari 2017

PENGARUH PENGETAHUAN PEJABAT PENATAUSAHAAN KEUANGAN

SATUAN KERJA PERANGKAT KABUPATEN (PPK SKPK), KETERAMPILAN,

DAN PENGAWASAN INTERNAL TERHADAP AKUNTABILITAS PENGELOLAAN

KEUANGAN DAERAH

(Studi Pada Satuan Kerja Perangkat Kabupaten di Kabupaten Aceh Barat)

Meilia Rozi

1, Ridwan Ibrahim

2, Syukriy Abdullah

1)

Magister Akuntansi Pascasarjana Universitas Syiah Kuala, Banda Aceh

2,)

Staf Pengajar Magister Akuntansi Pascasarjana Universitas Syiah Kuala, Banda Aceh

Abstract : This is study is aimeed to examine the influence of the knowledge of thefinancial management officials working units district device, skills and internal supervision (either simultaneously or partially) against the accountability of financial management areas on the work unit of your districts in West Aceh district. This research is a hypothesistesting research with testing using multiple linier regression from the data collected through the questionnaire. The research population is 46 head of sub-division of finance all SKPK in West Aceh District. Data analysis is done using the SPSS (Statistical Package for Social Science). The results of the study showed that: (1) Knowledge of PPK SKPK, Skills and Internal Supervision, simultaneously affect the accountability of regional financial management (2) knowledge of PPK SKPK affect the accountability of regional financial management (3) skills affect the accountability of regional financial management (4) internal supervision affect the accountability of regional financial management.

Key Words: Knowledge of PPK SKPK, skills, internal supervision and accountability of regional financial management.

Abstrak: Tujuan penelitian ini adalah untuk menguji pengaruh pengetahuan pejabat penatausahaan keuangan satuan kerja perangkat kabupaten, keterampilan, dan pengawasan internal (baik secara simultanmaupun parsial) terhadapakuntabilitas pengelolaan keuangan daerahpadasatuan kerja perangkat kabupaten di Kabupaten Aceh Barat. Penelitian ini merupakanhypothesistesting research dengan pengujian menggunakan regresi linier berganda dari data yang dikumpulkan melalui kuesioner. Populasi penelitian merupakan 46kasubbag keuangan seluruh SKPK di Kabupaten Aceh Barat. Analisis data dilakukan dengan menggunakan SPSS (Statistical Package for Social Science).Hasil penelitian menunjukkan bahwa: (1) Pengetahuan PPK SKPK, Keterampilan, dan Pengawasan Internal, secara simultan berpengaruh terhadap akuntabilitas pengelolaan keuangan daerah (2) pengetahuan PPK SKPK berpengaruh terhadap akuntabilitas pengelolaan keuangan daerah (3) keterampilan berpengaruh terhadap akuntabilitas pengelolaan keuangan daerah, dan (4) pengawasan internal berpengaruh terhadap akuntabilitas pengelolaan keuangan daerah.

Kata kunci: Pengetahuan PPK SKPK, keterampilan, pengawasan internal, dan akuntabilitas pengelolaan keuangan daerah.

PENDAHULUAN

Pemerintah daerah harus memperhatikan asas umum pengelolaan

keuangan daerah dalam pelaksanaan pengelolaan keuangan daerah, Pasal 66 ayat (1) Undang-Undang Nomor 33 Tahun 2004 tentang

Volume 6, No. 1, Februari 2017 - 52 Perimbangan Keuangan dan pasal 4 ayat (1)

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah menyebutkan bahwa keuangan daerah dikelola secara tertib, taat pada peraturan perundang-undangan, efisien, ekonomis, efektif, transparan, dan bertanggungjawab dengan memperhatikan keadilan, kepatuhan dan manfaat untuk masyarakat.

Selanjutnya, Peraturan Pemerintah (PP) Nomor 58 Tahun 2005 menjelaskan pengelolaan keuangan daerah adalah “keseluruhan kegiatan yang meliputi perencanaan,pelaksanaan, penatausahaan, pelaporan,pertanggungjawaban dan pengawasan keuangan daerah”. Adapun pengelolaan keuangan daerah dalam hal ini terkait dengan seberapa besar Satuan Kerja Perangkat Kabupaten(SKPK) yang merupakan perpanjangan pemerintah daerah dalam melaksanakan pemerintahan mampu melaksanakan elemen-elemen manajemen keuangan daerah.

Berkenaan dengan itu, meningkatnya tuntutan masyarakat terhadap penyelenggaraan pemerintahan yang baik (good governance) dan pemerintahan yang bersih (clean governance) di Indonesia, telah mendorong pemerintah pusat dan pemerintah daerah untuk menerapkan akuntabilitas publik dalam pengelolaan keuangan daerah (Sunarsip, 2001). Akuntabilitaspengelolaan keuangan dimaknai sebagai pertanggungjawaban mengenai integritas keuangan, pengungkapan dan

ketaataan terhadap peraturan perundang-undangan.Sasaran pertanggungjawabannya adalah laporan keuangan yang mencakup penerimaan, penyimpanan dan pengeluaran keuangan instansi pemerintah (Steccolini, 2004). Informasi dalam bentuk laporan tahunan dianggap sebagai mekanisme utama yang digunakan oleh pemerintah untuk menyampaikan informasi atas pelaksanaan dan hasil operasi mereka kepada pemilihnya sebagai kewajiban akuntabilitas publik (Ryan et al., 2002).

Pemerintah Kabupaten Aceh Barat merupakan salah satu Kabupaten di Indonesia yang dalam pengelolaan keuangannya masih belum menunjukkan akuntabilitas dalam pengelolaan keuangan daerah. Ada beberapa temuan kepatuhan terhadap peraturan perundang-undangan tahun 2014 yang ditemukan oleh BPK RI, yaitu: 1) Penyertaan modal senilai Rp2,500,000,000,00 pada PD Pakat Beusare dan Perubahan Satuan Penyertaan Modal senilai Rp5,442,098,000,00 pada PDAM Tirta Meulaboh belum ditetapkan dengan Qanun, 2) Realisasi pembayaran kegiatan pekerjaan rumah sehat sederhana sebanyak 62 paket pada Dinas Cipta Karya dan Pengairan tidak dikenakan Pajak Pertambahan Nilai, 3) Pertanggungjawaban Belanja Hibah dan Bantuan Sosial belum sepenuhnya memadai (BPK RI, 2015).

Temuan tersebut merupakan cerminan bagi kualitas akuntabilitas pengelolaan keuangan suatu daerah. Menjadi tugas Satuan Kerja Perangkat Kabupaten (SKPK) untuk

53 - Volume 6, No. 1, Februari 2017 menunjukkan kinerja pengelolaan keuangan yang baik, sehingga kinerja pengelolaan keuangan harus dilakukan secara tertib sesuai dengan peraturan perundang-undangan, efisien, efektif, transparan dan bertanggungjawab dengan memperhatikan asas keadilan dan kepatutan (Safwan, 2013).

Selanjutnya, akuntabilitas pengelolaan keuangan daerah juga tercermin dari sistem pengendalian intern dan operasinya. Beberapa kelemahan dalam sistem pengendalian intern atas laporan keuangan pada Pemerintah Kabupaten Aceh Barat yang ditemukan oleh Badan Pemeriksa Keuangan Republik Indonesia (BPK RI) untuk Tahun Anggaran 2014 adalah: (1) pengelolaan kas daerah dan kas dibendahara pengeluaran belum tertib; (2) penatausahaan persediaan belum sepenuhnya memadai; (3) pengelolaan asettetap milik pemerintah belum sepenuhnya memadai; (4) kesalahan penganggaran atas belanja modal dan belanja barang jasa pada tiga SKPK; (5) belum optimalnya kesiapan pemerintah daerah dalam penerapan laporan keuangan berbasis akrual (BPK RI, 2015).

Terdapat berbagai variabel yang diduga berpengaruh terhadap akuntabilitas pengelolaan keuangan daerah, diantaranya: pengetahuan PPK SKPK, keterampilan, dan pengawasan internal. Oleh karena itu, tujuan penelitian ini adalah untuk menguji pengaruh pengetahuan PPK SKPK, keterampilan, dan pengawasan internal baik secara bersama-sama maupun secara parsial terhadap akuntabilitas pengelolaan keuangan daerah pada SKPK di Kabupaten Aceh Barat.

KAJIAN KEPUSTAKAAN

Akuntabilitas Pengelolaan Keuangan Daerah

Akuntabilitas pengelolaan keuangan daerah merupakan proses pengelolaan keuangan daerah mulai dari perencanaan, pelaksanaan, penatausahaan, pertanggung jawaban, serta pengawasan harus benar-benar dapat dilaporkan dan dipertanggungjawabkan kepada masyarakat dan DPRD terkait dengan kegagalan maupun keberhasilannya sebagai bahan evaluasi tahun berikutnya. Masyarakat tidak hanya memiliki hak untuk mengetahui pengelolaan keuangan tetapi berhak untuk menuntut pertanggungjawaban atas pengaplikasian serta pelaksanaan pengelolaan keuangan daerah tersebut (Halim, 2007:35).

Pengetahuan PPK SKPK

Akuntabilitas pengelolaan keuangan daerah membutuhkan PPK SKPK yang mempunyai pengetahuan tentang beberapa tugas yang kompleks dalam menghasilkan suatu laporan pertanggungjawaban yang akuntabel dalam rangka pelaksanaan anggaran belanja dan pendapatan daerah.

Adapun tugas PPKSKPK sebagaimana dimaksud pada ayat (1) Permendagri No 13 tahun 2006 meliputi:

a. Meneliti kelengkapan Surat Permintaan Pembayaran (SPP-LS) pengadaan barang dan jasa yang disampaikan oleh bendahara pengeluaran dan diketahui/disetujui oleh PPTK;

b. Meneliti kelengkapan Surat Permintaan Pembayaran Uang Persediaan (SPP-UP),

Volume 6, No. 1, Februari 2017 - 54 Surat Permintaan Pembayaran Ganti Uang

Persediaan (SPP-GU), Surat Permintaan Pembayaran Tambah Uang Persediaan (SPP-TU) dan Surat Permintaan Pembayaran Langsung (SPP-LS) gaji dan tunjangan PNS serta penghasilan lainnya yang ditetapkan sesuai dengan ketentuan perundang-undangan yang diajukan oleh bendahara pengeluaran;

c. Melakukan verifikasi Surat Permintaaan Pembayaran (SPP);

d. Menyiapkan Surat Perintah Membayar (SPM);

e. Melakukan verifikasi harian atas penerimaan;

f. Melaksanakan akuntansi SKPD; g. Menyiapkan laporan keuangan SKPD

Pengetahuan tentang pengelolaan keuangan daerah merupakan hal dasar yang harus dimiliki oleh pegawai bagian akuntansi di setiap SKPK agar dapat menjalankan fungsinya dalam pengelolaan keuangan daerah dengan maksimal. Sehingga untuk menerapkan sistem akuntansi, pejabat penatausahaan akan mampu memahami logika akuntansi dengan baik. Kegagalan dalam memahami dan menerapkan logika akuntansi akan berdampak pada kekeliruan laporan keuangan yang dibuat dan ketidaksesuaian laporan dengan standar yang ditetapkan pemerintah (Warisno, 2009).Oleh karena itu, pengatahuan PPK SKPK diduga berpengaruh terhadap akuntabilitas pengelolaan keuangan daerah.

Keterampilan

Menurut Davis (1994:55) keterampilan adalah kemampuan untuk mengoperasikan pekerjaan secara mudah dan cermat.Nadler (1986:73) mendefinisikan bahwa keterampilan (skill) adalah kegiatan yang memerlukan praktek atau dapat diartikan sebagai implikasi dari aktivitas. Artinya, keterampilan adalah kemampuan untuk mengoperasikan suatu pekerjaan secara mudah dan cermat yang membutuhkan kemampuan dasar (basic ability). Newkirk (1986:24) menegaskan bahwa keberhasilan pengembangan sistem informasi akuntansi keuangan sangat tergantung pada komitmen dan keterlibatan pegawai pemerintah daerah. Lamb dan Kling (2004) berpendapat bahwa salah satu aktor terpenting dalam sistem informasi adalah pengguna (user).Maka penerapan teknik sistem informasi menuntut suatu daerah untuk memiliki SDM yang terampil karena kegagalan dalam mengelola SDM dapat mengkibatkan timbulnya gangguan dalam pencapaian tujuan organisasi, baik terhadap performance, profit, maupun kelangsungan hidup organisasi itu sendiri (Mar’at, 1996).

Safwan et al. (2014) dalam penelitiannya memaparkan bahwa keterampilan seseorang dalam melakukan pekerjaan secara terus menerus dapat meningkatkan kinerjanya.Sehubungan dengan meningkatnya kinerja seseorang dapat mewujudkan akuntabilitas pengelolaan keuangan yang baik.Oleh karena itu, keterampilan dalam pengelolaan keuangan daerah diduga

55 - Volume 6, No. 1, Februari 2017 berpengaruh terhadap akuntabilitas pengelolaan keuangan daerah.

Pengawasan Internal

Pengawasan internal pemerintah merupakan fungsi manajemen yang penting dalam penyelenggaraan pemerintahan.Melalui pengawasan internal dapat diketahui apakah suatu instansi pemerintah telah melaksanakan kegiatan sesuai dengan tugas dan fungsinya secara efektif dan efisien, serta sesuai dengan rencana, kebijakan yang telah ditetapkan, dan ketentuan. Selain itu, pengawasan intern atas penyelenggaraan pemerintahan diperlukan untuk mendorong terwujudnya good governance dan clean government dan mendukung penyelenggaraan pemerintahan yang efektif, efisien, transparan, akuntabel serta bersih dan bebas dari praktik korupsi, kolusi, dan nepotisme.

Sasaran pengawasan adalah temuan yang menyatakan terjadinya penyimpangan atas rencana atau target. Sehingga koreksi yang dapat dilakukan adalah mengarahkan atau merekomendasikan perbaikan; menyarankan agar ditekan adanya pemborosan dan mengoptimalkan pekerjaan untuk mencapai sasaran rencana pada SKPK.

Menurut Sutedi

(2012:171) pengawasan pada dasarnya

diarahkan sepenuhnya untuk menghindar

adanya penyelewengan atau penyimpangan

kegiatan atas tujuan yang akan dicapai.

Oleh karena itu, diduga pengawasan

internal mempunyai pengaruh terhadap

akuntabilitas pengelolaan keuangan daerah.

METODE PENELITIAN

Penelitian ini merupakan pengujian hipotesis (hypothesis testing) dengan tujuan untuk mengetahui pengaruh variabel independen terhadap variabel dependen. Jenis investigasi yang dilakukan adalah kausalitas, dengan unit analisis organsiasi yaitu SKPK.Penelitian ini merupakan studi lapangan (field experiment) dan diharapkan dapat dilakukan dalam kurun waktu sampai dengan satu tahun, maka metode pengembangannya adalah dengan cara cross sectional.

Populasi dalam penelitian ini adalah seluruh kasubbag keuangan pada satuan kerja pemerintah kabupaten di Kabupaten Aceh Barat yang berjumlah 46 SKPK. Penelitian ini menggunakan metode sensus.Sumber data yang digunakan adalah primer dan sekunder, peneliti menggabungkan informasi yang diperoleh dari buku dan institusi terkait dengan pengumpulan data yang dilakukan melalui kuesioner.

Analisis data pada penelitian ini menggunakan SPSS (Statistical Package for Social Science). Data yang diperoleh dari responden melalui kuesioner perlu untuk diuji, baik validitas maupun reliabilitas. Metode analisis data yang digunakan pada penelitian ini adalah analisis regresi linier berganda (mutiple regression analysis).Persamaan regresi linier berganda yang digunakan untuk meneliti pengaruh X1, X2, dan X3, dan terhadap Y adalah

sebagai berikut:

Y =α +β1X1 +β2X2 +β3X3 +ε

Dimana Y adalah Akuntabilitas Pengelolaan Keuangan Daerah, α adalah Konstanta, β1β2β3

Volume 6, No. 1, Februari 2017 - 56 adalah Koefisien regresi, X1 adalah

Pengetahuan PPK SKPK, X2 adalah

Keterampilan, dan X3 adalah Pengawasan

Internal, dan ε adalah Error.

IV. HASIL PENELITIAN DAN PEMBAHASAN

Pengaruh Pengetahuan PPK SKPK, Keterampilan, dan Pengawasan Internal terhadap Akuntabilitas Pengelolaan Keuangan Daerah.

Untuk menguji pengaruh pengetahuan PPK SKPK, keterampilan, dan pengawasan internal secara bersama-sama terhadap akuntabilitas pengelolaan keuangan daerah dilakukan dengan melihat koefesien regresi (β) masing-masing variabel, dengan kriteria apabila paling sedikit terdapat satu βi(i=1,2,3,4) ≠ 0,

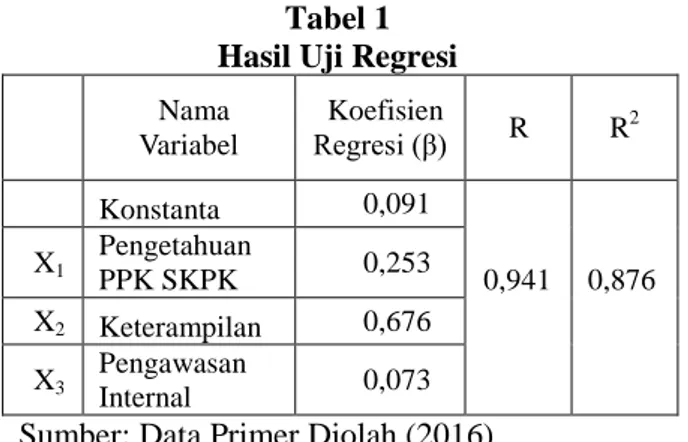

maka hipotesis tidak dapat ditolak/diterima. Hasil pengujian hipotesis dengan menggunakan bantuan software SPSS dapat dilihat pada Tabel 1.

Tabel 1 Hasil Uji Regresi Nama Variabel Koefisien Regresi (β) R R2 Konstanta 0,091 X1 Pengetahuan PPK SKPK 0,253 0,941 0,876 X2 Keterampilan 0,676 X3 Pengawasan Internal 0,073 Sumber: Data Primer Diolah (2016) Berdasarkan Tabel 1,diperoleh persamaan regresi liner berganda sebagai berikut:

Y=0,091+0,253X1+0,676X2+0,073X3+ ε

Dari persamaan regresi dapat diketahui hasil penelitian konstanta sebesar 0,091

bermakna bahwa jika pengetahuan PPK SKPK, keterampilan, dan pengawasan internal dianggap konstan, maka besarnya nilai yang diperoleh dari variabel akuntabilitas pengelolaan keuangan daerah adalah sebesar 0,091satuan pada skala interval. Koefisien korelasi (R) sebesar 0,941 menunjukkan bahwa pengetahuan PPK SKPK, keterampilan, dan pengawasan internal memiliki hubungan (korelasi) terhadap akuntabilitas pengelolaan keuangan daerahsebesar 94,1%. Koefisien determinasi (R2) sebesar 0,885 bermakna bahwa akuntabilitas pengelolaan keuangan daerah dipengaruhi oleh pengetahuan PPK SKPK, keterampilan, dan pengawasan internal sebesar 88,5%, sedangkan sebesar 11,5% dipengaruhi oleh variabel lain yang tidak dimasukkan dalam penelitian ini. Berdasarkan persamaan juga diperoleh koefesien regresi (β1,2,3,4) untuk

semua variabel independen ≠ 0, dimana β1 =

0,091, β2 = 0,235, dan β3 = 0,676.Artinya,

hipotesis pertama diterima, yaitu pengetahuan PPK SKPK, keterampilan, dan pengawasan internal secara bersama-sama berpengaruh terhadap akuntabilitas pengelolaan keuangan daerah.

Pengaruh Pengetahuan PPK SKPK terhadapAkuntabilitas Pengelolaan Keuangan Daerah.

Koefisen regresi (β) variabel pengetahuan PPK SKPK diperoleh sebesar 0,235 atauβ ≠ 0. Hal ini menunjukan bahwa hipotesis kedua diterima, artinya pengetahuan PPK SKPK berpengaruh terhadap akuntabilitas pengelolaan keuangan daerah atau dengan kata

57 - Volume 6, No. 1, Februari 2017 lain setiap terjadi kenaikan pengetahuan PPK SKPK 1 satuan pada skala interval, maka akuntabilitas pengelolaan keuangan daerah akan meningkat 0,235 satuan pada skala interval.Hal ini menunjukkan bahwa semakin tinggi pengetahuan yang dimiliki PPK SKPK sebagai penatausahaan keuangan, maka akuntabilitas pengelolaan keuangan daerah pada satker juga akan semakin baik dan tertib.

Hal senada disimpulkan Pratiwi, et al. (2014) bahwa pemerintah daerah harus melakukan pembenahan diri baik dalam sumber daya manusia (SDM) maupun dalam hal lainnya yang berkaitan dengan pelaksanaan akuntabilitas pengelolaan keuangan daerah termasuk pengetahuan tentang pengelolaan keuangan daerah.Semakin tingginya pengetahuan pengelolaan keuangan daerah, maka semakin baik pula kemampuan satuan kerja perangkat daerah dalam penyusunan laporan keuangan daerah sesuai dengan peraturan yang telah ditentukan oleh pemerintah. Artinya, Akuntabilitas pengelolaan keuangan daerah akan tercapai. Hasil penelitian ini sesuai dengan hasil penelitian Subagjo (2013), Yuliarta (2013), dan Puspitasari (2012) yang menunjukkan hasil bahwa pengetahuan berpengaruh terhadap akuntabilitas pengelolaan keuangan daerah. Artinya, pengetahuan berpengaruh terhadap akuntabilitas pengelolaan keuangan daerah.

Pengaruh Keterampilan terhadap

Akuntabilitas Pengelolaan Keuangan Daerah.

Koefisen regresi (β) variabel keterampilandiperoleh sebesar 0,676 atau β ≠ 0.

Hal ini menunjukkan bahwa hipotesis ketiga diterima, artinya keterampilan berpengaruh terhadap akuntabilitas pengelolaan keuangan daerah. Dengan kata lain setiap keterampilan naik 1 satuan pada skala interval, maka akuntabilitas pengelolaan keuangan daerah akan meningkat 0,676 satuan pada skala interval. Artinya bahwa dengan adanya keterampilan yang dimiliki oleh para pengelola keuangan daerah, maka semakin baik pula akuntabilitas pengelolaan keuangan daerah.Hasil penelitian ini senada dengan penelitian Rahmi (2013) yang menunjukkan bahwa keterampilan pemakai sistem informasi berpengaruh terhadap kualitas informasi yang dihasilkan. Artinya, akuntabilitas pengelolaan keuangan daerah akan tercapai apabila pemerintah daerah memiliki tenaga yang terampil.

Pengaruh Pengawasan Internal terhadap Akuntabilitas Pengelolaan Keuangan Daerah.

Koefisen regresi (β) variabel pengawasan internal diperoleh sebesar 0,073 atau β ≠ 0. Hal ini menunjukkan bahwa hipotesis keempat diterima, artinya pengawasan internal berpengaruh terhadap akuntabilitas pengelolaan keuangan daerah. Dengan kata lain setiap pengawasan internal naik 1 satuan pada skala interval, maka akuntabilitas pengelolaan keuangan daerah akan meningkat 0,073 satuan pada skala interval. Hal ini menunjukkan bahwa pengawasan internal berpengaruh terhadap akuntabilitas pengelolaan keuangan daerah.Pengawasan internal pemerintah merupakan fungsi manajemen yang penting dalam penyelenggaraan pemerintahan.Melalui

Volume 6, No. 1, Februari 2017 - 58 pengawasan internal dapat diketahui apakah

suatu instansi pemerintah telah melaksanakan kegiatan sesuai dengan tugas dan fungsinya secara efektif dan efisien, serta sesuai dengan rencana, kebijakan yang telah ditetapkan, dan ketentuan. Selain itu, pengawasan internal atas penyelenggaraan pemerintahan diperlukan untuk mendorong terwujudnya good governance dan clean government dan mendukung penyelenggaraan pemerintahan yang efektif, efisien, transparan, akuntabel serta bersih dan bebas dari praktik korupsi, kolusi, dan nepotisme. Hasil penelitian ini sesuai dengan hasil penelitian Tuasikal (2006) dan Suparno (2012) yang menunjukkan bahwa pengawasan internal berpengaruh positif terhadap pengelolaan keuangan daerah.Sebaliknya, hasil penelitian Siregar (2011) yang menunjukkan bahwa pengawasan internal tidak berpengaruh secara signifikan terhadap pengelolaan APBD.

KESIMPULAN DAN SARAN

Seluruh variabel yang diuji dalam penelitian ini, yaitu: pengetahuan PPK SKPK, keterampilan, dan pengawasan internal berpengaruh terhadap akuntabilitas pengelolaan keuangan daerah pada SKPK di Kabupaten Aceh Barat baik secara simultan maupun parsial. Penelitian ini tentunya memiliki keterbatasan, antara lain: pertama, kesimpulan yang diambil hanya berdasarkan pada data yang dikumpulkan melalui kuesioner, sehingga menimbulkan masalah jika jawaban responden berbeda dengan keadaan sesungguhnya. Keadaaan

seperti ini merupakan hal yang tidak dapat dikendalikan karena diluar kemampuan peneliti.Kedua, Peneliti hanya menggunakan tiga variabel bebas dan mampu menjelaskan akuntabilitas pengelolaan keuangan daerah pada SKPK di Pemerintah Kabupaten Aceh Barat sebesar 88,5 persen, sedangkan sisanya 11,5 persen dijelaskan oleh variabel-variabel lain yang tidak termasuk dalam penelitian ini.

Dari simpulan dan keterbatasan penelitian tersebut, maka saran praktis untuk dapat meningkatkan akuntabilitas pengelolaan keuangan daerah, pemerintah perlu benar-benar memperhatikan pengetahuan pejabat penatausahaan keuangan yang ada di setiap SKPK secara menyeluruh, serta meningkatkan keterampilan pejabat penatausahaan keuangan dengan melakukan diklat/bimtek keuangan. Selanjutnya, meningkatkan pengawasan internal pada SKPK serta memperhatikan saran dan rekomendasi hasil pengawasan sebagai bahan evaluasi akuntabilitas pengelolaan keuangan daerah. Sementara secara akademis yang dapat direkomendasikan untuk pengembangan penelitian berikutnya adalah dengan menggunakan variabel lain seperti komitmen organisasi, komitmen stokeholder, kompetensi sumber daya manusia, dan pengawasan melekat yang diduga berpengaruh terhadap akuntabilitas pengelolaan keuangan daerah.

59 - Volume 6, No. 1, Februari 2017 DAFTAR PUSTAKA

BPK. 2015. Siaran Pers Badan Pemeriksaan

Keuangan

(BPK)

Perwakilan

Provinsi

Aceh.

http://bandaaceh.bpk.go.id/?p

=6173

, Senin 25 Mei.

Davis, G.B. 1994. Management System

Information. Jakarta: PT. Midas

Surya Grafindo.

Halim, A. 2002. Akuntansi Sektor Publik

akuntansi Keuangan Daerah. Edisi

Pertama. Jakarta: Salemba empat.

___________.

2007.

Pengelolaan

Keuangan Daerah. Seri Bunga

Rampai. Yogyakarta: UPP STIM

YKPN.

Lamb, R., dan Kling, R. 2004.

Reconceptualizing users as social

actors

in

information

systems

research. Jurnal MIS Quarterly

27(2): 197-236.

Mar’at. 1996. Sikap Manusia, Perubahan

serta

Pengukurannya.

Jakarta:

Gramedia Widya Pustaka Utama.

Nadler.

1986.

Keterampilan

Belajar.

Jakarta: Bumi Aksara.

Newkirk, E. T. 1986. Improving financial

information

systems

in

local

government.

Management

Accounting.

Pratiwi, Asri, P.A.S., Musmini, L.S., dan .

Sujana,

E.

2014.

Pengaruh

Pengelolaan

Keuangan

Daerah,

Personal

Background,

dan

Komitmen terhadap Kemampuan

SKPD dalam Penyusunan Laporan

Keuangan Daerah (Studi pada

Pemerintahan Daerah Kabupaten

Klungkung).E-Journal

S1

Ak.

Universitas Pendidikan Ganesha.

2(1):73-88.

________________.Peraturan Pemerintah

Nomor

58

Tahun

2005tentang

Pengelolaan Keuangan Daerah.

________________.Peraturan

Menteri

Dalam Negeri Nomor 13 Tahun

2006tentang Pedoman Pengelolaan

Keuangan Daerah.

.

________________.Undang-Undang

Nomor 33 Tahun 2004 tentang

Perimbangan Keuangan antara

Pemerintah Pusat dan Pemerintah

Daerah.

Ryan, C.M., Stanley, T.A., and Nelson, M.

2002. Accountability Disclosures by

Queensland

Local

Government

Councils:

1997-1999

.Financial

Accountability

&

Management

18(3): 261- 289.

Safwan, N., dan Abdullah, S. 2014.

Pengaruh Kompetensi dan Motivasi

Terhadap

Kinerja

Pengelolaan

Keuangan Daerah pada Pemerintah

Daerah Kabupaten Pidie Jaya.Jurnal

Akuntansi Pascasarjana Universitas

Syiah Kuala. 3(1): 133-139.

Sekaran, U. 2006. Research Methods for

Business. Metodologi Penelitian

untuk Bisnis. Jakarta: Salemba.

Siregar. (2011). Pengaruh Akuntabilitas

Publik, Transparansi Publik Dan

Pengawasan Terhadap Pengelolaan

Apbd Dengan Standar Akuntansi

Pemerintahan

Sebagai

Variabel

Moderator Pada Pemerintah Kota

Pematang Siantar.Tesis. Medan:

Universitas Sumatera Utara.

Subagjo,

R.A.

(2013).

Pengaruh

Volume 6, No. 1, Februari 2017 - 60