KATA PENGANTAR

Assalamualaikum Wr.Wb.

Segala puji syukur kepada Tuhan YME yang telah melimpahkan rahmat, hidayah, dan karuniaNya yang tak terhingga sehingga saya berkesempatan menimba ilmu hingga jenjang Perguruan Tinggi. Berkat rahmatNya pula memungkinkan saya untuk menyelesaikan skripsi dengan judul “PENGARUH KECERDASAN EMOSIONAL DAN MINAT BELAJ AR MAHASISWA AKUNTANSI TERHADAP TINGKAT PEMAHAMAN AKUNTANSI PADA MAHASISWA AKUNTANSI AKTIVIS ORGANISASI UPN “VETERAN” J AWA TIMUR.

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang dimiliki, tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan dari beberapa pihak maka skripsi ini tidak akan mungkin dapat tersusun sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang sebanyak-banyaknya kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak. Drs.Ec. H. R.A. Suwaidi.MS selaku Wakil Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya

4. Ibu Dr. Sri Trisnaningsih, MSi selaku Ketua Progdi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Bapak Eko Riyadi, Maks selaku Dosen Pembimbing yang dengan kesabaran dan kerelaan telah membimbing dan memberi petunjuk yang sangat berguna sehingga terselesaikannya skripsi ini.

6. Kedua Orang Tua dan Adik yang telah memberikan doa, kasih sayang, dukungan dan bantuannya secara moril maupun materiil yang telah diberikan selama ini sehingga mampu menghantarkan penulis menyelesaikan studinya. 7. Sahabat seangkatan dan seperjuangan yang selalu ada disetiap suka dan duka. 8. Keluarga Besar HMAK yang telah memberikan banyak komtribusi sehingga

penulis dapat menyelesaikan penelitiannya.

9. Para Dosen yang telah memberikan bekal ilmu pengetahuan kepada penulis selama menjadi Mahasiswa di Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

Penulis menyadari bahwa masih banyak kekurangan didalam penulisan skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi perbaikan di masa mendatang. Besar harapan penulis, semoga skripsi ini

memberikan manfaat bagi pembaca.

Wassalamualaikum Wr.Wb.

Surabaya, April 2012

DAFTAR ISI

KATA PENGANTAR...i

DAFTAR ISI...iv

DAFTAR TABEL………..x

DAFTAR GAMBAR ………...xi

DAFTAR LAMPIRAN ………...xii

ABSTRAKSI...xiii

BAB I PENDAHULUAN 1.1. Latar Belakang...1

1.2. Rumusan Masalah...7

1.3. Tujuan Penelitian...…...7

1.4. Manfaat Penelitian...8

BAB II TINJ AUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu...9

2.2. Landasan Teori...12

2.2.1. Pengertian Akuntansi keperilakuan...12

2.2.1.1.Tujuan Akuntansi Keperilakuan...15

2.2.2. Akuntansi...…...14

2.2.2.1. Pengertian Akuntansi...14

2.2.2.2. Tujuan Akuntansi...15

2.2.3 Pemahaman Akuntansi...17

2.2.3.1. Pengertian Pemahaman Akuntansi...17

2.2.3.2. Tujuan Pemahaman Akuntansi ...18

2.2.4. Kecerdasan Emosional (EQ)...19

2.2.4.1.Pengertian Kecerdasan Emosional (EQ)...19

2.2.4.2. Komponen Kecerdasan Emosional (EQ)...20

2.2.4.3. Pengendalian diri...22

2.2.4.3.1. Pengertian Pengendalian Diri...22

2.2.4.3.2. Tujuan Pengendalian Diri...22

2.2.4.3.3. Teori yang Mendasari Pengaruh Pengenalan Diri Terhadap Pemahaman Akuntansi...23

2.2.4.4. Pengenalan Diri...24

2.2.4.4.1. Pengertian Pengenalan Diri...24

2.2.4.4.2.Tujuan Pengenalan Diri...25

2.2.4.4.3.Teori yang Mendasari Pengaruh Pengenalan Diri Terhadap Pemahaman Akuntansi...26

2.2.4.5. Motivasi...28

2.2.4.5.1. Pengertian Motivasi...28

2.2.4.5.2. Tujuan Motivasi...29

2.2.4.5.3.Teori yang mendasari pengaruh motivasi terhadap pemahaman akuntansi...29

2.2.4.6. Empati...31

2.2.4.6.1.Pengertian Empati...31

2.2..4.6.2.Tujuan Empati...32

2.2.4.6.3.Teori yang mendasari pengaruh empati terhadap pemahaman akuntansi...32

2.2.4.6.4. Pengaruh empati terhadap pemahaman akuntansi...33

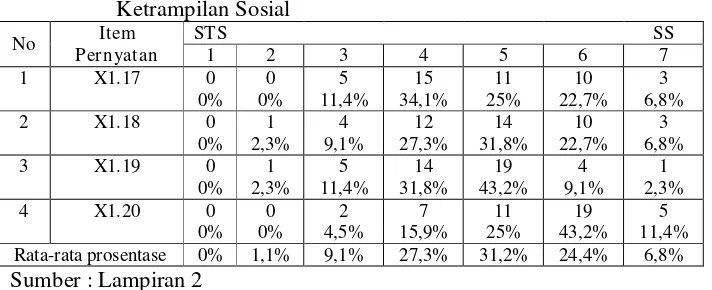

2.2.4.7.Keterampilan Sosial...34

2.2.4.7.1.Pengertian Keterampilan Sosial...34

2.2.4.7.2.Tujuan Keterampilan Sosial...35

2.2.4.7.3.Teori Keterampilan Sosial...36

2.2.4.7.4.Pengaruh keterampilan sosial terhadap pemahaman akuntansi...36

2.2.5. Minat Belajar...37

2.2.5.1.Pengertian Minat...37

2.2.5.2.Pengertian Belajar...38

2.2.5.3.Teori –Teori Belajar...38

2.2.5.5.Teori yang Mendasari pengaruh minat belajar terhadap

pemahaman akuntansi...40

2.3.Kerangka pikir...41

2.4.Hipotesis...43

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel...44

3.1.1. Definisi Operasional...44

3.1.2. Pengukuran Variabel...47

3.2. Teknik Pengumpulan Sampel…...51

3.2.1. Obyek Penelitian...51

3.2.2. Populasi...52

3.2.3 Sampel...52

3.3. Teknik Pengmpulan Data...53

3.3.1. Jenis Data dan Sumber data...53

3.3.1.1 Jenis Data...53

3.3.1.2. Sumber Data...54

3.3.1.3. Pengumpulan Data...54

3.4. Teknik Analisis dan Uji Hipotesis...55

3.4.1. Uji Kualitas Data...55

3.4.2. Uji Asumsi Klasik...56

3.4.2.1. Multikolinieritas...56

3.4.2.3. Autokorelasi...57

3.4.3. Analisis Regresi Linier Berganda...58

3.4.4. Uji Hipotesis...58

3.4.4.1. Kesesuaian Model Regresi linier berganda (Uji F) ...58

3.4.4.2. Uji parsial (t test)...59

BAB IV HASIL DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian……….60

4.1.1 Sejarah Singkat UPN “Veteran” Jawa Timur ...60

4.1.2 Falsafah, Visi,Misi dan Tujuan ………...…………61

4.1.3. Riwayat Progdi Akuntansi...63

4.2. Deskrripsi Hasil Penelitian………..65

4.2.1. Distribusi frekuensi jawaban responden pada variabel kecerdasan emosional………...…..65

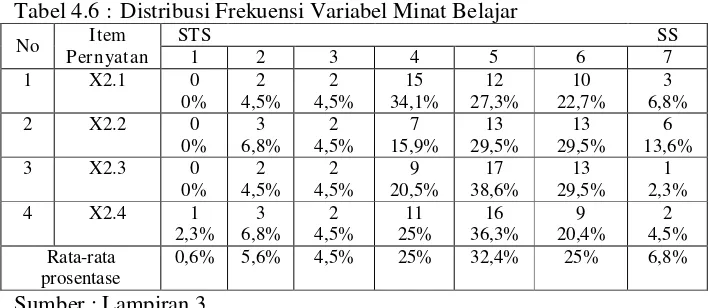

4.2.2. Distribusi frekuensi jawaban responden pada variabel minat belajar...…..69

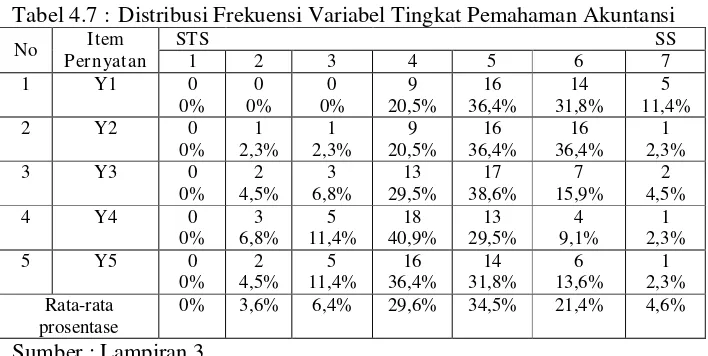

4.2.3. Distribusi frekuensi jawaban responden pada variabel tingkat pemahaman akuntansi………...…..65

4.3. Uji Validitas dan Reliabilitas...71

4.3.1. Uji Validitas...71

4.3.2. Uji Reliabilitas...75

4.3.3. Uji Normalitas...76

4.4.1. Uji Asumsi Klasik………...…….….……77

4.4.2. Persamaan Regresi Linier Berganda...…...…..….…78

4.4.3. Koefisien Determinasi (R2)………..….….77

4.4.4. Uji F...……….…....80

4.4.5. Uji t...……….…...81

4.5. Pembahasan...………..82

4.5.1. Implikasi Penelitian...84

4.5.2. Perbedaan dan Persamaan Hasil Penelitian Dengan Penelitian Terdahulu……...………..86

4.5.3. Keterbatasan Penelitian………...………...87

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan……….88

5.2. Saran………...88

DAFTAR TABEL

Tabel 1.1. Hasil Survei Pendahuluan...4 Tabel 1.2. Tingkat IPK Mahasiswa Jurusan Akuntansi Tahun Ajaran 2008-

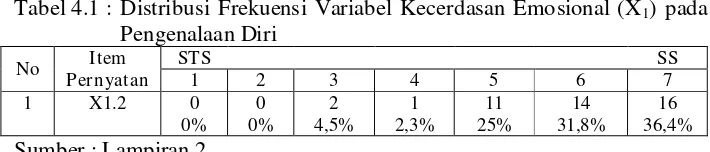

2009...5 Tabel 4.1. Distribusi Frekuensi Variabel Kecerdasan Emosional pada

Pengenalan Diri ...66 Tabel 4.2. Distribusi Frekuensi Variabel Kecerdasan Emosional pada

Pengendalian Diri ...67 Tabel 4.3. Distribusi Frekuensi Variabel Kecerdasan Emosional pada

Motivasi... ...67 Tabel 4.4. Distribusi Frekuensi Variabel Kecerdasan Emosional pada

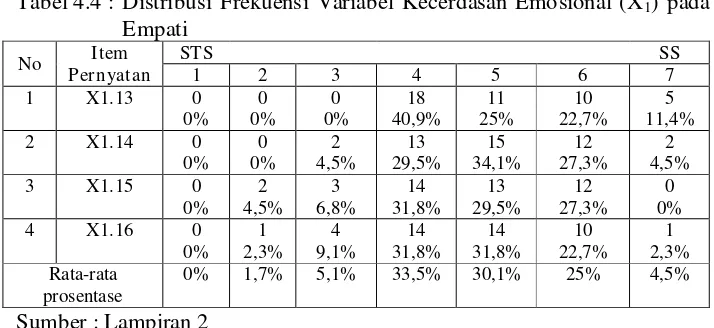

Empati ...68 Tabel 4.5. Distribusi Frekuensi Variabel Kecerdasan Emosional pada

Pengenalan Diri...69 Tabel 4.6. Distribusi Frekuensi Variabel Minat Belajar...70 Tabel 4.7. Distribusi Frekuensi Variabel Tingkat Pemahaman Akuntansi...76 Tabel 4.8. Uji Validitas pada Variabel

Kecerdasan Emosional Putaran ke-1...72 Tabel 4.9. Uji Validitas pada Variabel Kecerdasan

Emosional Putaran ke-2...73 Tabel 4.10. Uji Validitas pada Variabel Kecerdasan

Tabel 4.13. Hasil Uji Reliabilitas...………..75

Tabel 4.14. Hasil Uji Kolmogorov Smirnov... 76

Tabel 4.15. Nilai VIF…...………77

Tabel 4.16. Korelasi Rank Spearman...78

Tabel 4.17. Hasil Analisis Regresi Linier Berganda...78

Tabel 4.18. Nilai Koefisien Determinasi...79

Tabel 4.19. Nilai Fhitung...80

Tabel 4.20. Nilai thitung...81

DAFTAR GAMBAR

DAFTAR LAMPIRAN Lampiran 1 : Kuisioner

Lampiran 2 : Rekapitulasi Jawaban Responden pada Variabel Kecerdasan Emosional

Lampiran 3 : Rekapitulasi Jawaban Responden pada Minat Belajar dan Tingkat Pemahaman Akuntansi

Lampiran 4A : Output Uji Validitas dan Reliabilitas Variabel Kecerdasan Emosional Putaran Ke-1

Lampiran 4B : Output Uji Validitas dan Reliabilitas Variabel Kecerdasan Emosional Putaran Ke-2

Lampiran 4C : Output Uji Validitas dan Reliabilitas Variabel Kecerdasan Emosional Putaran Ke-3

Lampiran 5 : Output Uji Validitas dan Reliabilitas Variabel Minat Belajar Lampiran 6 : Output Uji Validitas dan Reliabilitas Variabel Tingkat Pemahaman

Akuntansi Lampiran 7 : Input Regresi

Lampiran 8 : Output Uji Normalitas

PENGARUH KECERDASAN EMOSIONAL (EQ) DAN MINAT BELAJ AR TERHADAP TINGKAT PEMAHAMAN AKUNTANSI PADA MAHASISWA AKUNTANSI AKTIVIS ORGANISASI UPN “VETERAN”

J AWA TIMUR FITRIA SURYANINGRUM

Abstr ak

Pendidikan tinggi akuntansi yang menghasilkan lulusan dalam bidang akuntansi saat ini dituntut untuk tidak hanya menghasilkan lulusan yang menguasai kemampuan di bidang akademik, tetapi juga mempunyai kemampuan yang bersifat teknis analisis dalam bidang humanistic skill (kemampuan menghadirkan diri secara manusiawi dalam kehidupan masyarakat yang turut bertanggungjawab bagi kelangsungan nilai-nilai kemanusiaan dan kemasyarakatan) dan professional skill (kemampuan melaksanakan profesinya dengan berbekalkan pengetahuan akademik yang memadai dalam rangka mengaktualisasikan dirinya di masyarakat) sehingga mempunyai nilai tambah dalam bersaing di dunia kerja. Proses belajar mengajar dalam berbagai aspeknya sangat berkaitan dengan kecerdasan emosional (EQ) mahasiswa. Kecerdasan emosional ini mampu melatih kemampuan mahasiswa tersebut, yaitu kemampuan mengelola perasaannya, kemampuan untuk memotivasi dirinya sendiri, kesanggupan untuk tegar dalam menghadapi frustasi, mampu berempati dan bekerja sama dengan orang lain. Kemampuan ini dapat membantu mahasiswa dalam mencapai tujuan dan cita-citanya.

Obyek penelitian ini adalah mahasiswa akuntansi yang aktif berorganisasi di UPN “Veteran” Jawa timur. Sampel yang digunakan adalah mahasiswa UPN “Veteran” Jatim Progdi Akuntansi angkatan tahun 2008 dan 2009 dengan jumlah 49 mahasiswa. Pengumpulan data dalam penelitian ini melalui interview dan kuesioner. Model analisis yang digunakan untuk menguji hipotesis yang diajukan adalah regresi linier berganda serta untuk mengetahui pengaruhnya digunakan uji F dan uji t.

Berdasarkan hasil analisis dan pembahasan penelitian ini dapat disimpulkan bahwa kecerdasan emosional tidak mempunyai pengaruh yang signifikan dan minat belajar mempunyai pengaruh signifikan terhadap tingkat pemahaman akuntansi pada mahasiswa yang aktif berorganisasi di Universitas Pembangunan Nasional “Veteran” Jawa Timur.

EFFECT OF EMOTIONAL INTELLIGENCE (EQ) AND INTEREST LEARNING TO LEVEL OF UNDERSTANDING ON ACCOUNTING IN ACCOUNTING STUDENT ORGANIZATIONS ACTIVIST UPN "Veteran"

EAST JAVA Abstr act

Accounting of higher education that produce graduates in accounting currently required to not only produce graduates who have mastered the ability in academics, but also has the ability of a technical analysis in the field of humanistic skills (the ability to present themselves as men in public life are partly responsible for the survival human values and civic) and professional skills (ability to carry out their profession with have adequate academic knowledge in order to actualize itself in society) that have added value in competing in the world of work. Teaching and learning process in its various aspects is related to emotional intelligence (EQ) students. Emotional intelligence is able to train the student ability, the ability to manage feelings, ability to motivate himself, the ability to be brave in the face of frustration, ability to empathize and cooperate with others. This capability can assist students in achieving the goals and ideals. Object of this study was an active student organization in accounting UPN "Veteran" East Java. The sample used is a student of UPN "Veteran" Accounting major class in 2008 and 2009 amount of 49 students. Collecting data in this study through interviews and questionnaires. Model analysis was used to test the hypothesis advanced is that multiple linear regression and used to determine the

effect of test F and test t.

Based on the analysis and discussion of this study can be concluded that emotional intelligence does not have a significant influence and interest in learning have a significant influence on the student's level of understanding of accounting is active in organizing the Universitas Pembangunan Nasional

"Veteran" East Java.

1.1Latar Belakang

Pendidikan tinggi akuntansi yang menghasilkan lulusan dalam bidang akuntansi saat ini dituntut untuk tidak hanya menghasilkan lulusan yang menguasai kemampuan di bidang akademik, tetapi juga mempunyai kemampuan yang bersifat teknis analisis dalam bidang humanistic skill

(kemampuan menghadirkan diri secara manusiawi dalam kehidupan masyarakat yang turut bertanggungjawab bagi kelangsungan nilai-nilai kemanusiaan dan kemasyarakatan) dan professional skill (kemampuan melaksanakan profesinya dengan berbekalkan pengetahuan akademik yang memadai dalam rangka mengaktualisasikan dirinya di masyarakat) sehingga mempunyai nilai tambah dalam bersaing di dunia kerja (Budhiyanto dan Nugroho, 2004:260).

kecerdasan emosional (EQ). Ia juga berpendapat bahwa IQ akan dapat berfungsi secara efektif apabila apabila seseorang menggunakan EQ-nya. Kecerdasan emosional menentukan seberapa baik seseorang menggunakan ketrampilan-ketrampilan yang dimilikinya, termasuk ketrampilan intelektual.

Proses belajar mengajar dalam berbagai aspeknya sangat berkaitan dengan kecerdasan emosional (EQ) mahasiswa. Kecerdasan emosional ini mampu melatih kemampuan mahasiswa tersebut, yaitu kemampuan mengelola perasaannya, kemampuan untuk memotivasi dirinya sendiri, kesanggupan untuk tegar dalam menghadapi frustasi, mampu berempati dan bekerja sama dengan orang lain. Kemampuan ini dapat membantu mahasiswa dalam mencapai tujuan dan cita-citanya (Trisniwati dan Suryaningsum, 2003).

Adanya berbagai sarana dan prasarana, baik ditingkat universitas, fakultas, dan jurusan telah banyak dikembangkan oleh pihak lembaga yang secara resmi keberadaannya diakui. Sebut saja organisasi kemahasiswaan, eksistensi organisasi kemahasiswaan mempunyai arti dan peran penting sekaligus sebagai wahana yang diharapkan dapat mengembangkan wawasan dan kepribadian mahasiswa. Namun kadang ikut dalam suatu organisasi diibaratkan sebagai pedang bermata dua, di satu sisi melalui keterlibatan dalam organisasi ini mahasiswa diharapkan mampu menimba pengalaman belajar, keterampilan dan sikap yang dibutuhkan dalam upaya menunjang peranannya bersosialisasi di masyarakat. Melalui keterlibatan mahasiswa dalam organisasi pula, diharapkan bisa menunjang kemampuannya dalam program kurikuler (akademis). Tetapi bagi mahasiswa yang tidak terbiasa dengan manajemen waktu, maka ia akan mengalami kesulitan dalam memilah atau membuat prioritas antara kuliah dan organisasi yang mengakibatkan prestasi belajarnya menjadi rendah.

perhitungan semata, namun pada penalaran yang membutuhkan logika berfikir.

Tingkat pemahaman akuntansi mahasiswa dinyatakan dengan seberapa mengerti seorang mahasiswa terhadap apa yang sudah dipelajari dalam konteks ini mengacu pada mata kuliah akuntansi. Tanda seorang mahasiswa memahami akuntansi tidak hanya ditunjukkan dari nilai-nilai yang didapatkannya dalam mata kuliah tetapi juga apabila mahasiswa tersebut mengerti dan dapat menguasai konsep-konsep yang terkait. Oleh karena itu pendidikan tinggi akuntansi bertanggung jawab mengembangkan keterampilan mahasiswanya untuk tidak hanya memiliki kemampuan lain yang diperlukan untuk berkarir di lingkungan yang selalu berubah dan ketat persaingannya.

Tabel 1.1. Hasil Sur vey Pendahuluan Tingkat Pemahaman Akuntansi

Sumber : Survei pendahuluan

No Pertanyaan STP TP RR P SP Total

1 Apakah Anda sudah mengerti isi kandungan mata kuliah Pengantar Akuntansi 1?

0 0 4 19 2 25

0% 0% 16% 76% 8% 100%

2 Apakah Anda sudah mengerti isi kandungan mata kuliah Pengantar Akuntansi 2?

0 0 9 16 0 25

0% 0% 36% 64% 0% 100%

3 Apakah Anda sudah mengerti isi kandungan mata kuliah AKM I ?

0 1 13 11 0 25

0% 4% 52% 44% 0% 100%

4 Apakah Anda sudah mengerti isi kandungan mata kuliah AKM II ?

0 1 15 9 0 25

0% 4% 60% 36% 0% 100%

5 Apakah Anda sudah mengerti isi kandungan mata kuliah AKL I ?

0 1 13 11 0 25

Keterangan : STP = Sangat Tidak Paham TP = Tidak Paham

RR = Ragu – ragu P = Paham SP = Sangat Paham

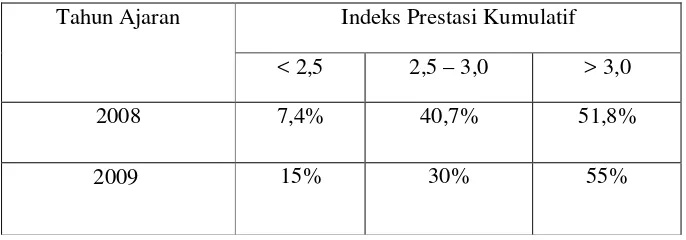

Tabel 1.2

IPK hasil sur vei pendahuluan Mahasiswa Ak tivis HMAK tahun kepengur usan 2008 dan 2009

Tahun Ajaran Indeks Prestasi Kumulatif < 2,5 2,5 – 3,0 > 3,0

2008 7,4% 40,7% 51,8%

2009 15% 30% 55%

Sumber : Biro Admik UPN “Veteran” J atim

Dari hasil tabel diatas dapat dilihat bahwa mahasiswa aktivis HMAK UPN “Veteran” Jatim tahun kepengurusan 2008 dan 2009 mempunyai IPK rata-rata >3,0 sebesar 51,8% dan 55%. namun, jika dilihat dari hasil kuesioner pendahuluan (Tabel 1.1) sebagian besar mahasiswa menjawab ragu-ragu akan tingkat pemahaman yang dimilikinya. Hal ini menunjukkan kalau terbukti secara nyata di lapangan, karena begitu mereka diuji secara lisan dengan adanya forum diskusi kelas dan tanya jawab, mahasiswa cenderung pasif dan tidak dapat menjawab. Hal ini kemungkinan disebabkan karena mahasiswa merasa kesulitan untuk membagi waktu antara kegiatan organisasi dan perkuliahan sehingga kesulitan untuk memahami dan mendapatkan nilai yang baik untuk mata kuliah progdi akuntansi.

yang mempengaruhinya seperti : kecerdasan emosional, dan minat belajar. Menurut Suwardjono (2004) ini karena mahasiswa kebanyakan mempunyai perilaku untuk hanya datang, duduk, dengar, dan catat dikurangi berpikir (D3C-B). Mahasiswa merasa cukup hanya datang, mendengarkan dan mencatat penjelasan dosen tanpa adanya pikiran kritis untuk mencerna apa yang dijelaskan oleh dosen. Oleh karena itu, pentingnya kecerdasan emosional pada diri mahasiswa dalam mengelola emosinya dan mengolah rangsangan-rangsangan negatif dari luar diharapkan dapat membantu mahasiswa dalam memahami mata kuliah khususnya akuntansi.

Berdasarkan fenomena-fenomena yang terjadi dan latar belakang yang telah diuraikan diatas, maka penulis bermaksud mengadakan penelitian mengenai

“PENGARUH KECERDASAN EMOSIONAL (EQ) DAN MINAT

BELAJ AR TERHADAP TINGKAT PEMAHAMAN AKUNTANSI PADA MAHASISWA AKUNTANSI AKTIVIS ORGANISASI UPN “VETERAN” J AWA TIMUR”.

1.2. Rumusan Masalah

Berdasarkan latar belakang diatas dapat disusun rumusan masalah dalam penelitian ini adalah :

1. Apakah kecerdasan emosional mahasiswa akuntansi aktivis organisasi mempengaruhi tingkat pemahaman akuntansi?

1.3. Tujuan Peneltian

Untuk mengetahui secara empiris dan membuktikan adanya pengaruh antara kecerdasan emosional yang meliputi pengendalian diri, pengenalan diri, motivasi, empati dan keterampilan sosial, serta minat belajar terhadap tingkat pemahaman akuntansi mahasiswa akuntansi aktivis organisasi.

1.4. Manfaat Penelitian

1. Bagi mahasiswa akuntansi, dari penelitian ini maka pengetahuan mahasiswa akuntansi tentang kecerdasan emosional akan bertambah sehingga secara tidak langsung mahasiswa akan memiliki kemampuan lebih dalam mengelola kecerdasan emosional mereka yang baik dalam memahami akuntansi.

2. Bagi Fakultas Ekonomi Jurusan Akuntansi, dapat memberikan masukan untuk menyusun dan menyempurnakan sistem yang diterapkan dalam Jurusan Akuntansi tersebut dalam rangka menciptakan seorang akuntan yang berkualitas.

2.1. Penelitian Ter dahulu

a. Joan Suryanti Budhiyanto dan Paskah Ika Nugroho (2004)

Judul “Pengar uh kecer dasan emosional ter hadap tingka t pemahaman akuntansi”.

Rumusan Masalah :

Apakah kecerdasan emosional mahasiswa akuntansi mempengaruhi tingkat pemahaman akuntansi dan seberapa besar pengaruh kecerdasan emosional mahasiswa akuntansi terhadap tingkat pemahaman akuntansi.

Kesimpulan :

1. Pengenalan diri, empati dan motivasi berpengaruh positif terhadap tingkat pemahaman akuntansi, sedangkan pengendalian diri, dan ketrampilan sosial mempunyai pengaruh negatif terhadap pemahaman akuntansi.

b. Rissyo Melandy RM dan Nurna Aziza (2006)

Judul “Pengar uh kecer dasan emosional ter hadap tingka t pemahaman akuntansi, k eper cayaan dir i sebagai var iabel pemoder a si”.

Rumusan Masalah :

1. Apakah kecerdasan emosional mahasiswa akuntansi mempengaruhi tingkat pemahaman akuntansi.

2. Apakah kepercayaan diri mahasiswa akuntansi memiliki pengaruh sebagai variabel moderating yang mempengaruhi hubungan kecerdasan emosional terhadap tingkat pemahaman akuntansi. 3. Apakah ada perbedaan tingkat kecerdasan emosional antara

mahasiswa yang memiliki kepercayaan diri kuat dan mahasiswa yang memiliki kepercayaan diri lemah.

Kesimpulan :

1. Pengendalian diri dan empati memiliki pengaruh positif terhadap tingkat pemahaman akuntansi, sedangkan pengaruh negatif ditunjukkan oleh variabel pengenalan diri, motivasi, dan ketrampilan sosial.

c. Rissyo Melandy, Fitri Widiastuti, dan Nurna Aziza (2007)

Judul “Sinkr onisasi komponen k ecer dasan emosional dan pengar uhnya ter hadap tingkat pemahaman akuntansi dalam pendidikan tinggi akuntansi”.

Rumusan Masalah :

1. Apakah terdapat sinkronisasi atau hubungan positif antar komponen kecerdasan emosional.

2. Apakah kecerdasan emosional berpengaruh terhadap tingkat pemahaman akuntansi.

Kesimpulan :

Dapat disimpulkan bahwa secara simultan komponen kecerdasan emosional saling memiliki pengaruh dan sinkronisasi, namun bila dilihat secara parsial hanya ada beberapa komponen yang saling berpengaruh yaitu pengenalan diri, pengendalian diri, dan motivasi. Sedangkan untuk empati dan keterampilan social tidak memiliki pengaruh yang signifikan.

d. Liandari Bintoro Setyowati (2010)

Judul “Pengar uh k ecer dasan emosional, minat belajar dan keper ca yaan dir i mahasiswa akuntansi ter hadap tingkat pemahaman akuntansi”. Rumusan Masalah :

Kesimpulan :

Kecerdasan emosional dan minat belajar berpengaruh signifikan terhadap tingkat pemahaman akuntansi, sedangkan kepercayaan diri mahasiswa akuntansi tidak mempunyai pengaruh yang signifikan terhadap tingkat pemahaman akuntansi.

Perbedaan antara penelitian terdahulu dengan penelitian sekarang terletak pada tempat penelitian. Tempat penelitian terdahulu adalah STIE YKPN, UPN “Veteran” Yogyakarta, Unversitas Islam Indonesia, dan Universitas Kristen Satya Wacana, sedangkan tempat pada penelitian ini adalah UPN “Veteran” Jatim. Sedangkan persamaannya terletak pada variabel dan teknik analisis yang digunakan. Variabel yang digunakan pada penelitian terdahulu dengan penelitian ini yaitu pengenalan diri, pengendalian diri, motivasi, empati, ketrampilan sosial, dan minat belajar. Teknik analisis yang digunakan pada penelitian terdahulu dan sekarang adalah Regresi linier berganda.

2.2 Landasan Teor i

2.2.1. Penger tian Akuntansi keper ilakuan

menghubungkan antara perilaku manusia dengan sistem akuntansi (Ikhsan dan Ishak, 2005:26).

2.2.1.1Tujuan Ak untansi k eper ilakuan

Akuntansi keperilakuan memfokuskan hubungan antara manusia dan sistem akuntansi. Akuntansi keperilakuan juga menyadari bahwa mereka dapat merancang sistem informasi untuk mempengaruhi sistem motivasi karyawan, moral dan produktivitas. Akuntansi keperilakuan percaya bahwa tujuan utama dari laporan akuntansi adalah untuk mempengaruhi perilaku agar dapat memotivasi tindakan yang diharapkan.

Menurut Siegel dan marconi (1989), tujuan akuntansi keperilakuan adalah usaha untuk melakukan pengukuran dan pengevaluasian segala tindakan yang berhubungan dengan kegiatan perusahaan dan pengambilan keputusan, baik dengan kegiatan perusahaan dan pengambilan keputusan, baik yang bersifat internal maupun eksternal (Ikhsan dan Ishak, 2005:4). 2.2.1.2Ruang Lingkup Akuntansi Keper ilakuan

Akuntansi keperilakuan mempertimbangkan hubungan antara perilaku manusia dengan sistem akuntansi, ruang lingkup akuntansi keperilakuan meliputi:

1. Aplikasi dari konsep ilmu kepribadian terhadap desain

2. Studi reaksi manusia terhadap format dan isi laporan akuntansi 3. Cara dengan mana informasi diproses untuk membantu dalam

4. Pengambangan teknik pelaporan yang dapat mengkomunikasikan perilaku para pemakai data.

5. Pengambangan strategi untuk memotivasi dan mempengaruhi perilaku, cita-cita, serta tujuan dari orang-orang yang menjalankan organisasi.

2.2.2. Akuntansi

2.2.2.1. Penger tian Akuntansi

Komite teknologi AICPA (The Committee on Terminology of the American Institute of Certified Public Accountants) mendefinisikan akuntansi sebagai seni pencatatan, penggolongan, dan pengikhtisaran transaksi serta kejadian yang bersifat keuangan (Ikhsan dan Ishak, 2005:5). Perspektif yang lebih luas ditawarkan oleh AAA (American Accounting Association) mendefinisikan akuntansi sebagai proses pengidentifikasian, pengukuran dan pengkomunikasian informasi ekonomi yang memungkinkan pembuatan pertimbangan dan keputusan berinformasi oleh pemakai informasi dan yang terkini (Ikhsan dan Ishak, 2005:5).

teori. Bidang praktek berkepentingan dengan masalah bagaiman praktek dijalankan sesuai prinsip akuntansi. Bidang teori berkepentingan dengan penjelasan, deskripsi, dan argumen yang dianggap melandasi praktek akuntansi yang sempurna dicakup dalam suatu pengetahuan yang disebut teori akuntansi.

Akuntansi adalah informasi yang memberikan laporan kepada pihak-pihak berkepentingan kegiatan ekonomi dan kondisi perusahaan (Warren Reeve 2005:11).

Akuntansi adalah pengukuran, penjabaran, atau pemberian kepastian mengenai informasi yang akan membantu manajer, investor, otoritas pajak dan pembuat keputusan lain untuk membuat alokasi sumber daya keputusan di dalam perusahaan, organisasi, dan lembaga pemerintah. Akuntansi adalah seni dalam mengukur, berkomunikasi dan menginterpretasikan aktivitas keuangan. Secara luas, akuntansi juga dikenal sebagai “bahasa bisnis”. (http://id.wikipedia.org./wiki/akuntansi). 2.2.2.2. Tujuan Akuntansi

Menurut Ikhsan dan Ishak (2005:6) informasi melalui pelaporan keuangan sebagai hasil dari informasi keuangan memiliki tujuan antara lain:

2.Menyediakan informasi mengenai posisi keuangan perusahaan dengan menunjukkan sumber-sumber ekonomi (kekayaan) perusahaan serta asal dari kekayaan tersebut.

3. Menyediakan informasi keuangan yang dapat menunjukkan kinerja perusahaan dalam menghasilkan laba.

4. Menyediakan informasi laporan keuangan yang dapat menunjukkan kemampuan perusahaan dalam melunasi utang-utangnya.

5. Menyediakan informasi keuangan yang dapat menunjukkan sumber-sumber pendanaan perusahaan.

6. Menyediakan informasi yang dapat membantu para pemakai dalam memperkirakan arus kas masuk ke dalam perusahaan.

Menurut Arfan dkk, (2008:25-26) tujuan akuntansi adalah berhubungan dengan fungsi akuntansi histories. Tujuan akuntansi pada umumnya dibagi ke dalam tiga bagian, meliputi:

1. Informasi untuk pengambilan keputusan, informasi akuntansi diharapkan dapat didefinisikan sebagai sebagai sistem informasi yang bisa mengukur dan mengkomunikasikan informasi keuangan tentang kegiatan ekonomi.

2. Pengguna informasi, akuntansi menyediakan cara untuk mengumpulkan data ekonomis dan melaporkannya kepada bermacam-macam individu dan pihak-pihak yang berkepentingan.

2.2.3. Pemahaman Akuntansi

2.2.3.1. Penger tian Pemahaman Ak untansi

Paham memiliki arti pandai atau mengerti benar sedangkan pemahaman adalah proses, cara, perbuatan memahami atau memahamkan. Pemahaman akuntansi merupakan suatu kemampuan seseorang untuk mengenal dan mengerti tentang akuntansi. Tingkat pemahaman akuntansi ini dapat diukur dari mata kuliah yang meliputi pengantar akuntansi 1, pengantar akuntansi 2, akuntansi menengah 1, akuntansi menengah 2, akuntansi keuangan lanjutan. Mata kuliah tersebut merupakan mata kuliah yang di dalamnya terdapat unsur-unsur yang menggambarkan akuntansi secara umum (Melandy dkk, 2006).

Pemahaman akuntansi merupakan suatu kemampuan seseorang untuk mengenal dan mengerti tentang akuntansi. Tingkat pemahaman adalah sejauh mana para mahasiswa dalam memahami apa yang menjadi tujuan akhir universitas. Tingkat pemahaman akuntansi dalam penelitian ini adalah tingkat sejauh mana para mahasiswa dalam memahami apa yang menjadi tujuan akhir dari proses belajar serta bagaimana penerapannya dalam perkuliahan sehari-hari.

bentuk perlakuan, tindakan-tindakan yang bijaksana, yang tepat seuai dengan kondisi dan situasi. Atasan memberikan perlakuan berupa penugasan, petunjuk, pengarahan, bimbingan, penilaian yang wajar, bukan hanya dilihat dari pencapaian target, tetapi juga kondisi dan kemampuan mahasiswa.

2.2.3.2. Tujuan Pemahaman Akuntansi

Tujuan pemahaman akuntansi menurut Suwardjono (1999) dalam Elok (2009) adalah:

1. Memahamkan pengetahuan tanpa menimbulkan kekeliruan tentang arti akuntansi, artinya jangan sampai mahasiswa mempunyai wawasan yang sempit mengenai ruang lingkup akuntansi baik sebagai pengetahuan maupun sebagai bidang pekerjaan.

2. Memotivasi agar pengetahuan akuntansi di manfaatkan dalam praktik bisnis atau organisasi lainnya yang keberhasilannya sebenarnya ditentukan oleh informasi keuangan.

2.2.4. Kecer dasan Emosional

2.2.4.1. Penger tian Kecer dasan Emosional

Menurut Wibowo (2002) (dalam Melandy dan Aziza, 2006) Kecerdasan Emosional (EQ) adalah kecerdasan untuk menggunakan emosi sesuai dengan keinginan, kemampuan untuk mengendalikan emosi sehingga memberikan dampak yang positif. Kecerdasan emosional dapat membantu membangun hubungan dalam menuju kebahagiaan dan kesejahteraan. Salovey dan Mayer dalam (Melandy dan Aziza, 2006), pencipta istilah “kecerdasan emosional” mendefinisikan kecerdasan emosional (EQ) adalah kemampuan untuk mengenali perasaan, meraih dan membangkitkan perasaan untuk membantu pikiran, memahami perasaan dan maknanya, dan mengendalikan perasaan secara mendalam sehingga membentuk perkembangan emosi dan intelektual.

Hein (1999) menyatakan bahwa kecerdasan emosional adalah suatu bentuk kecerdasan yang berkaitan dengan sisi kehidupan emosi, seperti kemampuan untuk menghargai dan mengelola emosi diri dan orang lain, untuk memotivasi diri seseorang dan mengekang impuls, dan untuk mengatasi hubungan interpersonal secara efektif.

2.2.4.2. Komponen Kecer dasan Emosional

Menurut Goleman (2000) dalam (Melandy dan Widiastuti, 2007) terdapat lima dimensi atau komponen kecerdasan emosional (EQ) yang keseluruhannya diturunkan menjadi dua puluh lima kompetensi. Apabila kita menguasai cukup enam atau lebih kompetensi yang menyebar pada kelima dimensi (EQ) tersebut, akan membuat seseorang menjadi profesional yang handal.

Kelima dimensi atau komponen tersebut adalah:

1. Pengenalan diri (Self awareness), artinya mengetahui keadaan dalam diri, hal yang lebih disukai, dan intuisi. Kompetensi dalam dimensi pertama adalah mengenali emosi sendiri, mengetahui kekuatan dan keterbatasan diri, dan keyakinan akan kemampuan sendiri.

2. Pengendalian diri (self regulation), artinya mengelola keadaan dalam diri dan sumber daya diri sendiri. Kompetensi dimensi kedua ini adalah menahan emosi dan dorongan negatif, menjaga norma kejujuran dan integritas, bertanggung jawab atas kinerja pribadi, luwes terhadap perubahan, dan terbuka terhadap ide-ide serta informasi baru.

4. Empati (empathy), yaitu kesadaran akan perasaan, kepentingan, dan keprihatinan orang. Dimensi keempat terdiri dari kompetensi

understanding others, developing others, customer service,

menciptakan kesempatan-kesempatan melalui pergaulan dengan berbagai macam orang, membaca hubungan antara keadaan emosi dan kekuatan hubungan suatu kelompok.

5. Keterampilan sosial (social skills), artinya kemahiran dalam menggugah tanggapan yang dikehendaki oleh orang lain. Diantaranya adalah kemampuan persuasi, mendengar dengan terbuka dan memberi pesan yang jelas, kemampuan pendapat, semangat leadership, kolaborasi dan kooperasi, serta teambuilding.

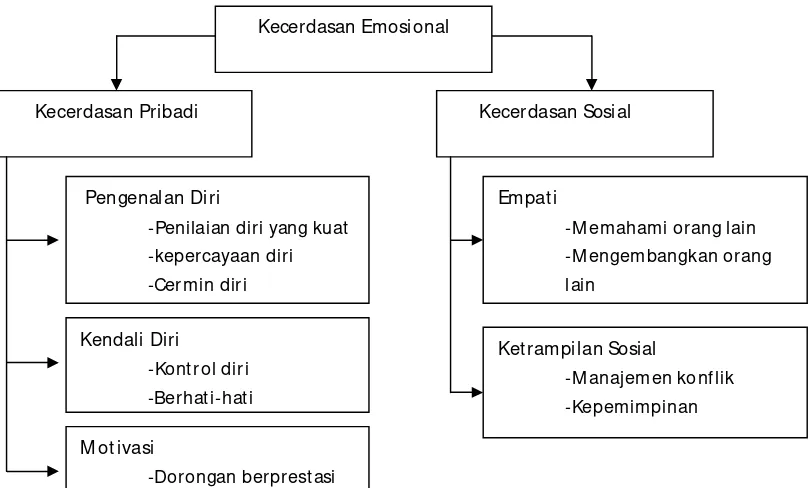

Gambar 1.1 : Bagan Kecakapan Kecer dasan Emosional

Sumber : interpretasi bebas dari Goleman

Kecerdasan Emosional

Kecerdasan Pribadi Kecerdasan Sosial

Pengenalan Diri

-Penilaian diri yang kuat -kepercayaan diri

-Cermin diri

Kendali Diri

-Kont rol diri -Berhati-hati

M ot ivasi

-Dorongan berprestasi

Empat i

-M emahami orang lain -M engembangkan orang

lain

Ket rampilan Sosial

-M anajemen konflik

2.2.4.3. Pengendalian Dir i

2.2.4.3.1 Penger tian Pengendalian Dir i

Pengendalian diri merupakan pengelolaan emosi yang berarti menangani perasaan agar perasaan dapat terungkap dengan tepat. Hal ini merupakan kecakapan yang sangat bergantung pada kesadaran diri. Emosi dikatakan berhasil dikelola apabila mampu menghibur diri ketika ditimpa kesedihan, dapat melepas kecemasan, kemurungan atau ketersinggungan dan bangkit kembali dengan cepat dari semua itu. Sebaliknya orang yang buruk kemampuannya dalam mengelola emosi akan terus menerus bertarung melawan perasaan murung atau melarikan diri pada hal-hal negatif yang merugikan dirinya sendiri (Melandy & Aziza, 2007).

Menurut Gibson, Ivancevich dan Donnely (1987:74), dalam kepribadian itu ada tempat pengendalian individu menentukan kadar sejauh mana mereka percaya bahwa perilaku mereka mempengaruhi apa yang terjadi terhadap mereka.

Nuraini dalam (Anggraeni, 2010) menyebutkan bahwa pengendalian diri merupakan sikap hati-hati dan cerdas dalam mengatur kehidupan, keseimbangan dan kebijakan yang terkendali, dan tujuannya adalah untuk keseimbangan emosi, bukan menekan emosi, karena setiap perasaan mempunyai nilai dan makna.

2.2.4.3.2. Tujuan Pengendalian dir i

Menurut Herawati (2005) dalam Anggraeni (2010) pengendalian diri mempunyai tujuan:

1. Mampu mengelola emosi dan desakan hati yang merusak. 2. Memiliki sifat yang dapat dipercaya.

3. Mempunyai rasa tanggung jawab atas kinerja pribadi.

4. Mempunyai keluesan dalam menghadapi perubahan yang terjadi. 5. Mudah menerima dan terbuka terhadap gagasan, pendekatan informasi

baru.

2.2.4.3.3. Teor i yang Mendasar i Pengar uh Pengendalian Dir i Ter hadap Tingkat Pemahaman Ak untansi

• Teori Psikodinamis (Freud)

Teori ini menyatakan bahwa perbedaan kepribadian individu dengan menyimpulkan bahwa orang mempunyai dasar yang berbeda (Gibson dkk, 1996:158). Terdapat beberapa bagian dalam kepribadian diantaranya yaitu:

1. Id (identitas diri) diartikan sebagai bagian tidak sadar dari kepribadian yang bekerja secara tidak rasional tanpa mempertimbangkan apakah yang diinginkan itu dapat diterima dari segi moral.

yang dirasakan baik, sedangkan superego mendesak mengerjakan apa yang benar.

3. Ego bertindak sebagai penengah konflik.

• Teori Humanistik (Carl Rogers)

Pendekatan Carl Rogers dalam memahami kepribadian berpusat pada manusia. Pendekatan humanistik terhadap pemahaman memberi tekanan pada perkembangan dan perwujudan diri dari individu (Gibson dkk, 1996:160).

Berdasarkan uraian diatas dapat disimpulkan bahwa, pengendalian diri dapat mempengaruhi tingkat pemahaman akuntansi dimana diharapkan dengan adanya pengendalian diri maka mahasiswa menjadi seorang yang lebih bertanggung jawab, berhati-hati, atau lebih teliti dalam mengerjakan tugas-tugasnya.

2.2.4.4. Pengenalan Dir i

2.2.4.4.1. Penger tian Pengenalan Dir i

Menurut Mu’tadin (2002) dalam Maslahah (2007) kesadaran diri dalam mengenali perasaan sewaktu perasaan itu terjadi merupakan dasar kecerdasan emosional. Pada tahap ini diperlukan adanya pemantauan perasaan dari waktu ke waktu agar timbul pemahaman tentang diri.

psikis, sosial, maupun moral. Persepsi tersebut meliputi sesuatu yang dicita-citakan maupun keadaan yang sesungguhnya.

Gea et al (2002) dalam Melandy, dkk (2006) mengenal diri sendiri berarti mengenal kekhasan fisiknya, kepribadian, watak dan temperamennya, mengenal bakat-bakat alamiah yang dimilikinya serta punya gambaran atau konsep yang jelas tentang diri sendiri dengan segala kesulitan dan kelemahannya.

2.2.4.4.2 Tujuan Pengenalan Dir i

Menurut Goleman (2003) dalam Elok (2009), pengenalan diri mempunyai beberapa tujuan yaitu:

1. Sebagai pedoman diri dalam pengambilan keputusan-keputusan pribadi yang dilakukan dalam kehidupan sehari-hari. Apabila perasaan yang terlalu kuat dapat menciptakan kekacauan dalam penalaran, tidak adanya kesadaran perasaan dapat menjadi bencana terutama dalam mempertimbangkan keputusan-keputusan yang sangat menentukan nasib kita selanjutnya.

2. Pengenalan diri penting bagi pemahaman psikologis. Sebagian besar kehidupan emosional berada dalam alam bawah sadar, perasaan-perasaan yang bergejolak dalam diri kita tidaklah senantiasa melintas ambang sadar.

bagaimana kita menerapkan dan bereaksi, meskipun kita tidak mengetahui betul bagaimana emosi bekerja.

4. Mampu menumbuhkan sikap percaya diri yang kuat, sehingga mempunyai keyakinan tentang kemampuan diri dan harga diri yang tinggi.

2.2.4.4.2. Teor i yang Mendasar i Pengar uh Pengenalan Dir i Ter hadap Tingkat Pemahaman Ak untansi

1. Teori Cooley

Teori ini menjelaskan bahwa konsep diri berkembang melalui proses yang bertahap dan rumit yang berlangsung seumur hidup. Konsep tersebut adalah suatu gambaran bahwa seseorang hanya bisa berkembang dengan bantuan orang lain. “Individu yang terpisah” adalah suatu gagasan yang abstrak yang tidak mempunyai eksistensi bila terpisah dari masyarakat, sama seperti “masyarakat” tidak mempunyai arti bila terpisah dari individu (Horton dan Hunt, 1996:106-107).

2. Teori Freud

2.2.4.4.3. Pengar uh pengenalan dir i ter hadap pemahaman akuntansi

Goleman (2004) dalam Setyowati (2010) kesadaran atau pengenalan diri merupakan kemampuan mengenali kekuatan serta kelemahan kita, dan melihat diri kita sendiri dalam sisi yang positif tetapi realistis.

Dengan adanya pengenalan diri yang baik diharapkan seorang mahasiswa akuntansi khususnya yang mengambil konsentrasi keuangan dapat senantiasa belajar dengan maksimal sehingga akan lebih paham tentang apa yang mereka pelajari sehingga mendapatkan prestasi belajar yang lebih baik dengan kualitas yang tinggi. Penelitian yang dilakukan oleh Trisniwati dan Suryaningsum (2003) menemukan bahwa pengenalan diri berpengaruh negatif terhadap tingkat pemahaman akuntansi, sedangkan dalam penelitian Budhiyanto dan Nugroho (2004) menemukan bahwa pengenalan diri berpengaruh positif terhadap tingkat pemahaman akuntansi.

2.2.4.5. Motivasi

2.2.4.5.1. Penger tian Motivasi

Menurut Vroom dalam Purwanto (2000:72), motivasi mengacu kepada suatu proses yang mempengaruhi pilihan-pilihan individu terhadap bermacam-macam bentuk kegiatan yang dikehendaki.

Menurut Purwanto (2000:71) motivasi adalah “pendorongan” suatu usaha yang disadari untuk mempengaruhi tingkah laku seseorang agar ia tergerak hatinya untuk bertindak melakukan sesuatu sehingga mencapai hasil atau tujuan tertentu.

Menurut Goleman (2001) dalam Budhiyanto dan Nugroho (2004) motivasi berarti menggunakan hasrat kita yang paling dalam untuk menggerakkan dan menuntun kita menuju sasaran, membantu kita mengambil inisiatif dan bertindak sangat efektif, dan untuk bertahan menghadapi kegagalan dan frustasi.

2.2.4.5.2. Tujuan Motivasi

Menurut Purwanto (2006:73) tujuan motivasi adalah untuk menggerakkan atau menggugah seseorang agar timbul keinginan dan kemauannya untuk melakukan sesuatu sehingga dapat memperoleh hasil atau mencapai tujuan tertentu. Bagi seorang mahasiswa tujuan motivasi adalah untuk menggerakkan atau memacu dirinya sendiri agar timbul keinginan untuk meningkatkan prestasi belajarnya sehingga tercapai tujuan pendidikan sesuai dengan yang diharapkan.

2.2.4.5.3. Teor i yang mendasar i pengar uh motivasi ter hadap pemahaman akuntansi

Teori Naluri, menyatakan bahwa pada dasarnya manusia memiliki tiga dorongan nafsu pokok, yang dalam hal ini disebut juga naluri, yaitu:

1. Dorongan nafsu untuk mempertahankan diri 2. Dorongan nafsu untuk mengembangkan diri 3. Dorongan nafsu untuk mempertahankan jenis

Teori Hedonisme menyatakan bahwa manusia pada hakikanya adalah makhluk yang mementingkan kehidupan yang penuh kesenangan dan kenikmatan. Oleh karena itu, setiap mengahadapi persoalan yang perlu dipecahkan, manusia cenderung memilih alternatif pemecahan yang dapat mendatangkan kesengangan daripada mengakibatkan kesukaran, kesulitan dan penderitaan (Purwanto, 2006:74).

Teori Maslow (teori hierarki kebutuhan) sering digunakan untuk meramalkan perilaku orang dalam kelompok atau organisasi, dan bagaimana memanipulasi atau membentuk perilaku tersebut dengan cara memenuhi kebutuhannya, meskipun Maslow sendiri tidak pernah bermaksud untuk meramalkan perilaku. Ia hanya bertolak dari dua asumsi dasar, yaitu: a. Manusia selalu mempunyai kebutuhan untuk berkembang dan maju; b. Manusia selalu berusaha memenuhi kebutuhan yang lebih pokok terlebih dahulu sebelum berusaha memenuhi kebutuhan lainnya, artinya kebutuhan yang lebih mendasar harus dipenuhi terlebih dahulu sebelum kebutuhan tambahan yang lebih tinggi mulai mengendalikan perilaku seseorang. (http://duniapsikologi.dagdigdug.com/2008/12/07/teori-abraham-maslow/)

2.2.4.6. Empati

2.2.4.6.1. Penger tian Empati

Goleman (2003) dalam Anggun (2010) empati adalah kecerdasan terhadap perasaan, kebutuhan, dan kepentingan orang lain. Pada tingkat yang paling rendah, empati mempersyaratkan kemampuan membaca emosi orang lain pada tataran yang lebih tinggi, empati mengharuskan kita mengindra dan menanggapi kebutuhan atau perasaan seseorang yang tidak diungkapkan lewat kata-kata. Ditataran yang paling tinggi, empati adalah menghayati masalah-masalah atau kebutuhan-kebutuhan yang tersirat dibalik perasaan seseorang.

2.2.4.6.2. Tujuan Empati

Menurut Goleman (2003:144-153) dalam Setyowati (2010), empati mempunyai beberapa tujuan antara lain:

1. Mampu memahami orang lain, seperti menunjukkan minat aktif terhadap mereka.

2. Menumbuhkan sikap kepedulian sosial terhadap lingkungan sekitar. 3. Mampu mengatasi keseragaman yaitu memperlancar keefektifan

dalam bergaul, memudahkan hubungan sosial dengan orang lain. 4. Agar terhindar dari tindakan-tindakan amoral.

5. Mempunyai kesadaran politis yaitu mampu membaca arus emosi sebuah kelompok dan hubungannya dengan kekuasaan.

6. Adanya orientasi pelanggan, hal ini berlaku pada pemasaran dan manajemen seperti mengantisipasi, mengenali dan berusaha memenuhi kebutuhan.

2.2.4.6.3. Teor i yang mendasar i pengar uh empati terhadap pemahaman akuntansi

1. Teori Atribusi

2. Teori Pertukaran

Teori ini menyatakan bahwa bantuan akan lebih dihargai apabila dapat berlangsung timbal balik dengan mempertahankan keseimbangan keadilan dan kekuasaan. Hubungan pembenaran bantuan yang berat sebelah dapat mengancam keadilan dalam suatu hubungan, menimbulkan ketidakseimbangan kekuasaan dan meningkatkan perasaan negatif pihak penerima bantuan (Fisher, dkk. 1982 dalam Franciscus 2009).

2.2.4.6.4. Pengar uh empati ter hadap pemahaman akuntansi

memberikan bantuan akan pemahaman yang kurang dari mahasiswa tersebut (Setyowati, 2010).

2.2.4.7. Keterampilan Sosial

2.2.4.7.1. Penger tian Keter ampilan Sosial

Dasar dari semua hubungan adalah komunikasi. Tanpa komunikasi, entah itu bahasa isyarat, bahasa tubuh, atau percakapan tatap muka, tidak akan ada pertalian sehingga tidak ada hubungan interpersonal yang terjadi. Komunikasi membentuk koneksi, dan koneksi menghasilkan hubungan. Kemampuan berkomunikasi secara efektif merupakan hal yang sangat penting bagi kecerdasan emosional, dan tidak terukur nilainya di dalam kehidupan (Weisinger, 2006) dalam Anggun (2010).

sosial. Keterampilan sosial dapat dilihat dari sinkronisasi antara dosen dan mahasiswa yang menunjukkan seberapa jauh hubungan yang mereka rasakan, studi-studi di kelas membuktikan bahwa semakin erat koordinasi gerak antara dosen dan mahasiswa, semakin besar perasaan bersahabat, bahagia, antusias, adanya keterbukaan ketika melakukan interaksi. Perasaan bersahabat antara dosen dan mahasiswa akan menciptakan sebuah interaksi yang efektif dalam rangka pemahaman di bidang akuntansi.

2.2.4.7.2. Tujuan Keter ampilan Sosial

Menurut Goleman (2003:158-170) dalam Elok (2009) tujuan dari keterampilan sosial adalah:

1. Menjadi orang-orang yang terampil dalam kecerdasan sosial dapat menjalin hubungan dengan orang lain secara lancar, peka membaca reaksi dan perasaan orang lain, mampu mengorganisir dan memimpin, pintar menangani perselisihan yang muncul dalam setiap kegiatan manusia.

2. Menjadi orang yang mampu menyuarakan perasaan kolektif serta merumuskannya dengan jelas sebagai panduan bagi kelompok untuk meraih sasaran.

2.2.4.7.3. Teor i Keter ampilan Sosial

Keterampilam sosial juga meliputi tentang kepemimpinan dan konflik peran. Teori-teori yang menjadi dasar adalah teori kepemimpinan yang dikemukakan oleh Douglas McGregor antara lain: 1. Teori X

Teori ini menyatakan bahwa orang – orang pada umumnya tidak suka bekerja dan akan berusaha menghindarinya apabila memungkinkan, kurang bertanggungjawab, kurang berambisi, dan akan lebih mementingkan rasa aman. (Newstrom, 1996:163).

2. Teori Y

Teori ini menyatakan bahwa bekerja pada hakekatnya sama dengan bermain – main dan beristirahat. Orang – orang pada dasarnya malas, malas sebagai akibat dari pengalaman. Orang – orang akan mengarahkan dan mengendalikan diri sendiri untuk mencapai tujuan apabila mereka merasa terikat dengan tujuan tersebut. (Newstrom, 1996:162-163).

2.2.4.7.4. Pengar uh Keter ampilan Sosial Ter hadap Pemahaman Akuntansi

pintar menangani perselisihan yang muncul dalam setiap kegiatan, (Goleman, 2004;167) dalam Fransiscus (2009).

Berdasarkan uraian diatas maka dapat ditarik kesimpulan bahwa keterampilan sosial mempunyai pengaruh terhadap pemahaman akuntansi. Mahasiswa dengan kemampuan tinggi dapat diprediksi mampu menyelesaikan tugas dengan baik dan dengan perasaan senang dapat memacu mahasiswa belajar lebih giat untuk mencapai pemahaman akuntansi yang lebih baik.

2.2.5. Minat Belajar 2.2.5.1. Penger tian Minat

Hurlock (1986) dalam Setyowati (2010) mengartikan minat sebagai sumber motivasi yang akan mengarahkan seseorang pada apa yang akan mereka lakukan bila diberi kebebasan untuk memilihnya. Bila mereka melihat sesuatu itu mempunyai arti dalam dirinya, maka mereka akan tertarik terhadap sesuatu itu yang pada akhirnya nanti akan menimbulkan kepuasan bagi dirinya.

Bhatia (1977) dalam Setyowati (2010) mendefinisikan minat merupakan keterlibatan seseorang terhadap suatu obyek atau perasaan seseorang yang tidak dapat dipisahkan dengan objek atau aktifitas, karena adanya kaitan antara individu dengan aktivitas yang disukai tersebut.

2.2.5.2. Penger tian Belajar

Muhibin (2009:63) dalam Setyowati (2010) mendefinisikan arti belajar sebagai kegiatan yang berproses dan merupakan unsur yang sangat fundamental dalam penyelenggaraan setiap jenis dan jenjang pendidikan.

Witherington dalam buku Educational Psychology dalam Purwanto (2006:84) mengemukakan bahwa belajar adalah suatu perubahan di dalam kepribadian yang menyatakan diri sebagai suatu pola baru daripada reaksi yang berupa kecakapan, sikap, kepandaian, atau suatu pengertian.

Hillgard dan Bower dalam buku Theories of Learning, mengemukakan bahwa belajar berhubungan dengan perubahan tingkah laku seseorang terhadap situasi tertentu yang disebabkan oleh pengalamannya berulang-ulang dalam situasi itu, dimana perubahan tingkah laku itu tidak dapat dijelaskan atau dasar kecenderungan respon pembawaan, kematangan, atau keadaan-keadaan sesaat seseorang (Purwanto, 2006:84).

2.2.5.3. Teor i-Teor i Belajar

Menurut teori ini, belajar itu adalah suatu proses perubahan yang terjadi karena adanya syarat-syarat (conditions) yang kemudian menimbulkan reaksi. Yang terpenting dalam belajar menurut teori ini adalah adanya latihan-latihan yang kontinyu (Purwanto, 2006:91). 2. Teori belajar Gestalt

Secara singkat pengertian belajar menurut Gestalt dapat diterangkan sebagai berikut. Pertama, dalam belajar faktor pemahaman atau pengertian (insight) merupakan faktor yang penting. Dengan belajar dapat memahami/mengerti hubungan antara pengetahuan dan pengalaman. Kedua, dalam belajar pribadi atau organisme memegang peranan yang paling sentral, belajar itu tidak hanya dilakukan secara reaktif belaka tetapi dilakukan dengan sadar, bermotif dan bertujuan (Purwanto, 2006:101).

2.2.5.4. Teor i-Teor i yang Mempengar uhi Belajar

Menurut Purwanto (2006:102) faktor-faktor yang mempengaruhi belajar digolongkan menjadi dua golongan, yaitu:

1. Faktor individual adalah faktor yang ada pada diri individu itu sendiri. Yang termasuk ke dalam faktor individual antara lain: faktor kematangan/pertumbuhan, kecerdasan, latihan, motivasi, dan faktor pribadi.

tangga, guru dan cara mengajarnya, alat-alat yang dipergunakan dalam belajar mengajar, lingkungan dan kesempatan yang tersedia, dan motivasi sosial.

2.2.5.5. Teor i yang Mendasar i Pengar uh Minat Belajar Ter hadap Pemaha man Akuntansi.

Berdasarkan teori “Acceptance Rejection” yang dikemukakan Fryer (2001) menyatakan bahwa keberadaan minat itu berdasarkan pada orientasi suka dan tidak sukanya individu pada objek, subjek atau aktivitas. Orientasi ini pada gilirannya akan mempengaruhi penerimaan individu. Jika individu suka terhadap objek,subjek atau aktivitas tersebut, maka individu akan menerimanya. Jika individu tidak suka terhadap objek, subjek atau aktivitas tersebut maka ia akan menolaknya. Penentuan minat ini didasarkan pada reaksi individu (menolak/menerima). Jika ia menerima berarti ia berminat dan jika ia menolak berarti ia tidak berminat. (http://repository.upi.edu/operator/upload/s_l0451_0607307_chapter2.pdf)

Minat mempunyai kecenderungan mempengaruhi perilaku individu dalam aktivitas tertentu.

Berdasarkan uraian diatas dapat dikatakan bahwa minat belajar dalam diri individu sangat penting bagi kesuksesan yang akan dicapai pula dalam pemahaman akuntansi. Mahasiswa yang mempunyai minat belajar terhadap suatu objek atau akuntansi khususnya akuntansi keuangan berarti ia telah menetapkan tujuan yang berguna bagi dirinya sehingga ia akan cenderung untuk menyukainya. Dari sana kemudian, segala tingkah lakunya menjadi terarah dengan baik dan tujuannya pun akan tercapai.

2.3. Ker angka Pikir

Berdasarkan rumusan masalah, landasan teori dan hasil penelitian terdahulu, maka untuk memudahkan analisis, serta untuk pendukung hasil penelitian maka diajukan beberapa premis, sebagai berikut:

Pr emis I

Komponen kecerdasan emosional yang meliputi motivasi dan ketrampilan sosial berpengaruh positif terhadap tingkat pemahaman akuntansi mahasiswa ( Budhiyanto dan Nugroho, 2004).

Pr emis II

Pr emis III

Motivasi merupakan konsep yang kita gunakan untuk menggambarkan dorongan-dorongan yang timbul pada atau di dalam seorang individu yang menggerakkan dan mengarahkan perilaku (Gibson, et.al. 1996:185).

Pr emis IV

Pendekatan Carl Rogers dalam memahami kepribadian berpusat pada manusia. Pendekatan humanistik terhadap pemahaman memberi tekanan pada perkembangan dan perwujudan diri dari individu (Gibson, et.al. 1996:160).

Pr emis V

Menurut Teori kebutuhan beranggapan bahwa tindakan yang dilakukan oleh manusia pada hakikatnya adalah untuk memenuhi kebutuhannya, baik kebutuhan fisik maupun kebutuhan psikis (Maslow 1957 dalam Purwanto, 2006:77).

Uji Regresi Linier Berganda Gambar 2.1: Diagram Ker angka Pikir 2.4. Hipotesis

Berdasarkan latar belakang perumusan, teori, dan kerangka pikir diatas maka dapat disusun hipotesis penelitian antara lain:

1. Diduga terdapat pengaruh antara kecerdasan emosional (EQ) mahasiswa aktivis organisasi terhadap tingkat pemahaman akuntansi.

2. Diduga terdapat pengaruh antara minat belajar mahasiswa aktivis organisasi terhadap tingkat pemahaman akuntansi.

Kecerdasan Emosional (X1)

M inat Belajar (X2)

Tingkat Pemahaman

3.1 Definisi Oper asional dan Pengukuran Var iabel

3.1.1. Definisi Oper asional

Definisi operasional adalah suatu definisi yang diberikan kepada suatu variabel atau konstruk dengan cara memberikan arti menspesifikasi kegiatan ataupun memberikan suatu operasional yang diperlukan untuk mengukur konstrak atau variabel tersebut (Nazir, 1988:152).

Dalam penelitian ini digunakan satu variabel terikat (Y) yaitu pemahaman akuntansi dan dua variabel bebas (X) yaitu kecerdasan emosional (X1) dan minat belajar (X2). Adapun definisi dari masing-masing variabel adalah sebagai berikut:

1. Pemahaman Akuntansi (Y)

2. Kecerdasan Emosional (X1)

Kecerdasan emosional merupakan kemampuan mengindra, memahami diri mahasiswa UPN “Veteran” Jawa Timur dan dengan efektif menerapkan kekuatan dan ketajaman emosi sebagai sumber energi, informasi dan pengaruh. Indikator yang digunakan untuk mengukur kecerdasan emosional terdiri dari lima faktor antara lain:

a. Pengendalian diri

Pengendalian diri merupakan sikap hati-hati dan cerdas dalam kehidupan, keseimbangan dan kebijaksanaan yang terkendali dalam hal ini mahasiswa UPN “Veteran” Jawa Timur mampu mengenali diri mereka sesuai dengan ketrampilan dasar dari kecakapan emosi. Indikator yang digunakan untuk variabel ini adalah:

• Kesadaran Emosional : mengenali emosi diri sendiri dan dampaknya.

• Penilaian diri yang kuat : mengetahui kekuatan dan batasan-batasan diri sendiri. Instrumen yang digunakan dalam penelitian ini diukur dengan menggunakan 4 item pertanyaan yang dikembangkan oleh Melandy dan Aziza (2006).

b. Pengenalan Diri

menggunakan 4 item pertanyaan yang dikembangkan oleh Melandy dan Aziza (2006).

c. Motivasi

Merupakan suatu kekuatan atau tenaga atau daya atau keadaan yang kompleks dan kesiapsediaan dalam diri individu untuk bergerak ke arah tujuan tertentu. Instrumen yang digunakan dalam penelitian ini diukur dengan menggunakan 4 item pertanyaan yang dikembangkan oleh Melandy dan Aziza (2006).

d. Empati

Perasaan simpati dan perhatian terhadap orang lain, khususnya untuk berbagi pengalaman atau secara tidak langsung merasakan penderitaan orang lain. Instrumen yang digunakan dalam penelitian ini diukur dengan menggunakan 4 item pertanyaan yang dikembangkan oleh Melandy dan Aziza (2006).

e. Keterampilan Sosial

3. Minat Belajar (X2)

Merupakan kesukaan atau ketidaksukaan terhadap sesuatu hal. Dengan kata lain, minat dapat dilihat dari adanya rasa suka terhadap sesuatu hal, pekerjaan, tugas atau kegiatan. Instrumen yang digunakan dalam penelitian ini diukur dengan menggunakan 4 item pertanyaan yang dikembangkan oleh Setyowati (2010).

3.1.2. Pengukur an Var iabel

Pengukuran variabel yang digunakan dalam penelitian menggunakan kuesioner yang diambil dari mahasiswa UPN Jurusan Akuntansi yang tergabung dalam organisasi Himpunan Mahasiswa Akuntansi (HMAK) semester 6 dan semester 8.

Skala pengukuran dalam pengukuran variabel tersebut baik itu variabel bebas maupun variabel terikat adalah menggunakan skala interval Semantic Differential Scale. Skala ini tersusun dalam satu garis kontinyu dengan jawaban positif terletak disebelah kanan dan jawaban negatif terletak di sebelah kiri (Soemarsono, 2004: 25).

Skala yang digunakan adalah skala interval, dengan pengukuran intervalnya dimulai dari angka 1 sampai dengan 7 dimana angka 1 menunjukkan nilai terendah, sedangkan angka 7 menunjukkan angka tertinggi.

1. Kecerdasan Emosional (X1) a. Pengendalian Diri

Teknik pengukuran yang digunakan adalah semantic differential scale untuk mengetahui apakah mahasiswa memiliki sikap hati-hati dan cerdas dalam mengatur kehidupan, keseimbangan antara kegiatan akademik dan kegiatan organisasi.

Sangat • • • • • • • sangat

Tidak setuju 1 2 3 4 5 6 7 setuju

netr al

Jawaban dengan nilai 1 menunjukkan tidak sikap hati-hati dan cerdas dalam mengatur kehidupan, keseimbangan dan kebijaksanaan yang terkendali dari seorang diri mahasiswa. Jika responden menjawab pada skor 7 artinya terdapat sikap hati-hati dan cerdas dalam mengatur kehidupan, keseimbangan antara kegiatan akademik dan kegiatan organisasi dari seorang diri mahasiswa

b. Pengenalan Diri

Teknik pengukuran skala yang digunakan adalah semantic differential scale untuk mengetahui apakah mahasiswa memiliki kemampuan untuk memantau perasaan dari waktu ke waktu.

Sangat • • • • • • • sangat

Tidak setuju 1 2 3 4 5 6 7 setuju

netr al

dan nilai 7 berarti mahasiswa dapat mengenal dirinya dan mengerti betul tentang kekuatan dirinya.

c.Motivasi

Teknik pengukuran yang digunakan adalah semantic differential scale untuk mengetahui apakah yang mempengaruhi mahasiswa akuntansi untuk melaksanakan kegiatan dalam rangka pencapaian tujuan.

Sangat • • • • • • • sangat

Tidak setuju 1 2 3 4 5 6 7 setuju

netr al

Jawaban dengan nilai 1 berarti tidak terdapat faktor tertentu yang mempengruhi mahasiswa untuk melaksanakan kegiatan dalam rangka pencapaian tujuan. Sedangkan jika responden cenderung menjawab pada skor 7 berarti terdapat hal-hal yang mempengaruhi mahasiswa untuk melaksanakan kegiatan dalam rangka pencapaian tujuan.

d.Empati

Sangat • • • • • • • sangat

Tidak setuju 1 2 3 4 5 6 7 setuju

netr al

jawaban dengan nilai 1 berarti mahasiswa tidak mempunyai rasa simpati dan perhatian terhadap orang lain, khususnya untuk berbagi pengalaman di bidang pemahaman mata kuliah akuntansi, sedangkan jika responden cenderung menjawab dengan nilai 7 berarti mahasiswa memiliki rasa simpati dan perhatian terhadap orang lain, khususnya untuk berbagi pengalaman di bidang pemahaman mata kuliah akuntansi.

e.Keterampilan Sosial

Teknik pengukuran yang digunakan adalah semantic differential scale untuk mengetahui apakah mahasiswa mampu berkomunikasi secara efektif dengan orang yang berhubungan dengannya.

Sangat • • • • • • • sangat

Tidak setuju 1 2 3 4 5 6 7 setuju

netr al

2. Minat Belajar (X2)

Teknik pengukuran yang digunakan adalah semantic differential scale untuk mengetahui kesukaan dan ketidaksukaan mahasiswa terhadap sesuatu hal yang berhubungan dengan pekerjaan, tugas dan kegiatan yang dilakukannya.

Sangat • • • • • • • sangat

Tidak setuju 1 2 3 4 5 6 7 setuju

netr al

Jawaban dengan nilai 1 berarti mahasiswa cenderung tidak tertarik dengan mata kuliah akuntansi dan selelu tidak bersemangat dalam menyelesaikan semua tugas yang diberikan oleh dosen. Sedangkan jawaban dengan nilai 7 berarti mahasiswa cenderung tertarik dengan mata kuliah akuntansi dan bersemangat dalam menyelesaikan tugas yang diberikan oleh dosen.

3.2. Tek nik Penentuan Sampel 3.2.1. Obyek Penelitian

3.2.2. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono 2006:55). Populasi untuk penelitian ini adalah mahasiswa yang di Fakultas Ekonomi Jurusan Akuntansi UPN “Veteran” Jawa Timur yang menjadi anggota Himpunan Mahasiswa Akuntansi (HMAK) angkatan tahun 2008 dan 2009 dimana organisasi tersebut terdapat anggota pasif dan anggota aktif yang telah mengikuti RKPJ (Regenerasi Kader Peduli Jurusan). Anggota pasif tahun angkatan 2008-2009 berjumlah sebanyak 245 mahasiswa dan anggota aktif sebanyak 49 mahasiswa (Ketua HMAK, Timo P). Selain itu dengan alasan bahwa mahasiswa tersebut telah menempuh beberapa mata kuliah yaitu Pengantar Akuntansi 1, Pengantar Akuntansi 2, Keuangan Menengah 1, Akuntansi Keuangan Menengah 2, Akuntansi Keuangan Lanjutan. Berdasarkan data diatas maka yang menjadi populasi dalam penelitian adalah sebanyak 294 mahasiswa. 3.2.3. Sampel

• Mahasiswa yang menjadi anggota HMAK untuk angkatan 2008-2009 yang mengikuti RKPJ (Regenerasi Kader Peduli Jurusan) sebanyak 49 orang, tahun 2008 sebanyak 20 orang dan tahun 2009 sebanyak 29 orang.

• Kemudian menurut data dari Biro Admik mahasiswa 2008-2009 yang menjadi anggota aktif HMAK yang masih aktif atau teregistrasi sebanyak 47 orang.

• Kemudian proses seleksi dilanjutkan untuk anggota aktif HMAK yang telah menempuh mata kuliah Pengantar Akuntansi 1, Pengantar Akuntansi 2, Akuntansi Keuangan Menengah 1, dan Akuntansi Keuangan Menengah 2 , Akuntansi Keuangan Lanjutan.

Dari hasil proses seleksi didapatkan sebanyak 44 orang yang menjadi sampel penelitian.

3.3. Teknik Pengumpulan Data 3.3.1. J enis data dan Sumber data 3.3.1.1. J enis Data

3.3.1.2. Sumber Data

Sumber data dalam penelitian ini berupa sumber data intern yang berupa data primer dan sekunder yang diperoleh langsung dari obyek penelitian langsung dari obyek penelitian secara perorangan. Sumber data yang diperoleh dari mahasiswa akuntansi anggota aktif organisasi HMAK angkatan 2008 dan 2009 pada UPN “Veteran” Jatim.

3.3.1.3. Pengumpulan Data

Pengumpulan data dilakukan dengan cara : 1. Wawancara

Cara pengumpulan data yang dilakukan dengan cara tanya jawab secara langsung terhadap responden yang diteliti untuk mendapatkan data dari informasi atau keterangan.

2. Kuesioner

3.4. Teknik Analisis dan Uji Hipotesis 3.4.1. Uji Kualitas Data

a. Uji Validitas Data

Uji validitas untuk mengetahui sejauh mana alat pengukur itu (kuesioner) mengukur apa yang diinginkan, valid atau tidaknya alat ukur tersebut dapat diuji dengan mengkorelasikan antara skor yang diperoleh pada masing-masing butir pertanyaan dengan total skor yang diperoleh dari penjumlahan semua skor pertanyaan (Sumarsono 2004:31).

Dasar pengambilan keputusan untuk menyatakan data valid Azwar (1997: 158) adalah:

1. Jika thitung >0,30 berarti pernyataan valid

2. Jika thitung ≤ 0,30 berarti pernyataan tidak valid

b. Uji Reliabilitas

Uji reliabilitas adalah untuk mengukur suatu kuesioner yang merupakan suatu indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu (Ghozali, 2006:45).

dikatakan reliabel jika memberikan nilai Cronbach Alpha > 0,60 (Ghozali, 2006:46).

c. Uji Nor malitas Data

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal atau tidak dapat dilakukan dengan berbagai metode diantaranya metode Kolmogorov Smirnov (Sumarsono, 2004:40).

Pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah:

1. Bila nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5% maka distribusi adalah tidak normal.

2. Bila nilai signifikansi (nilai probabilitasnya) lebih besar dari 5% maka distribusinya adalah normal (Sumarsono, 2004:43).

3.4.2. Uji Asumsi Klasik 3.4.2.1. Multikolinear itas

Uji asumsi multikolinearitas digunakan untuk menunjukkan adanya hubungan linier antar variabel-variabel bebas dalam suatu model regresi. Salah satu cara yang digunakan untuk mengetahui ada tidaknya multikolinearitas yaitu dengan melihat besarnya nilai Variance Inflation Factor (VIF). VIF ini dapat dihitung dengan rumus :