SKRIPSI

Diajukan oleh : Tomy Angga W

0513010345

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

PEMAHAMAN MAHASISWA AKUNTANSI TERHADAP PERNYATAAN STANDAR AKUNTANSI NO 45

(Studi Kasus pada Progdi Akuntansi UPN “Veteran” J awa Timur)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan dalam Memperoleh Gelar Sarjana Ekonomi

J ur usan Akuntansi

Diajukan oleh : Tomy Angga W

0513010345

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

PEMAHAMAN MAHASISWA AKUNTANSI TERHADAP PERNYATAAN STANDAR AKUNTANSI NO 45

(Studi Kasus pada Progdi Akuntansi UPN “Veteran” J awa Timur)

yang diajukan Tomy Angga W

0513010345

telah diseminar kan dan disetujui untuk menyusun skripsi

Pembimbing Utama Tanggal : ………

DRA. EC. ERNA SULISTYOWATI, MM NIP. 196702041992032001

Mengetahui, Ketua Progdi Akuntansi

DR. SRI TRISNANINGSIH, MSi NIP. 196509291992203200

PEMAHAMAN MAHASISWA AKUNTANSI TERHADAP PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO 45

(Studi Kasus pada Progdi Akuntansi UPN “Veteran” J awa Timur)

yang diajukan

Tomy Angga W 0513010345

disetujui untuk Ujian Lisan oleh

Pembimbing Utama Tanggal : ………

DRA. EC. ERNA SULISTYOWATI, MM NIP. 196702041992032001

Wakil Dekan I Fakultas Ekonomi

Segala puji syukur kepada Tuhan YME yang telah melimpahkan rahmat,

hidayah, dan karuniaNya yang tak terhingga sehingga saya berkesempatan

menimba ilmu hingga jenjang Perguruan Tinggi. Berkat rahmatNya pula

memungkinkan saya untuk menyelesaikan skripsi dengan judul “PEMAHAMAN

MAHASISWA AKUNTANSI TERHADAP PERNYATAAN STANDAR

AKUNTANSI KEUANGAN NO 45”(Studi Kasus pada Progdi Akuntansi UPN

“Veteran” Jawa Timur).

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu

syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam

penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang

dimiliki, tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan

dari beberapa pihak maka skripsi ini tidak akan mungkin dapat tersusun

sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang

sebanyak-banyaknya kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak. Dr. Dhani Ichsanuddin Nur, MM selaku Dekan Fakultas Ekonomi

3. Bapak. Drs. Ec. RA. Suwaidi, MS, selaku Wakil Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya

4. Ibu Dr. Sri Trisnaningsih, MSi selaku Ketua Progdi Akuntansi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

5. Ibu. Dra. Ec. Erna Sulistyowati, MM, selaku Dosen Pembimbing yang dengan

kesabaran dan kerelaan telah membimbing dan memberi petunjuk yang sangat

berguna sehingga terselesaikannya skripsi ini.

6. Drs. muslimin. selaku Dosen Wali yang telah memberi bantuan dan nasihat.

7. Kedua Orang Tua dan kedua Adik yang telah memberikan doa, kasih sayang,

dukungan dan bantuannya secara moril maupun materiil yang telah diberikan

selama ini sehingga mampu menghantarkan penulis menyelesaikan studinya.

8. Guru - guruku yang selalu memberikan semangat serta setia memberikan

waktu sehingga penulis mampu menyelesaikan tugas studinya.

9. Sahabat seangkatan dan seperjuangan yang selalu ada disetiap suka dan duka.

Lao, Slatem, Bopi, Billy Gembul, Ocha, Rahmat, dan lainya yg tidak bisa di

sebutkan satu-persatu.

10. Keluarga Besar HMAK yang telah memberikan ilmu tentang berorganisasi

serta banyak memberikan inspirasi dalam kehidupan kepada penulis.

11. Para Dosen yang telah memberikan bekal ilmu pengetahuan kepada penulis

selama menjadi Mahasiswa di Universitas Pembangunan Nasional ”Veteran”

Jawa Timur.

12. Berbagai pihak yang turut membantu dan menyediakan waktunya demi

perbaikan di masa mendatang. Besar harapan penulis, semoga skripsi ini

memberikan manfaat bagi pembaca.

Wassalamualaikum Wr.Wb.

Surabaya, September 2010

DAFTAR ISI

KATA PENGANTAR………... i

DAFTAR ISI……….. iv

DAFTAR TABEL……….. vii

DAFTAR GAMBAR………. vii

DAFTAR LAMPIRAN……….. viii

ABSTRAK……….……… ix

BAB I PENDAHULUAN 1.1. Latar Belakang………. 1

1.2. Perumusan Masalah………..……. 7

1.3. Tujuan Penelitian………..……. 8

1.4. Manfaat Penelitian………..……... 8

BAB II TINJ AUAN PUSTAKA 2.1. Penelitian Terdahulu………..……… 10

2.2. Landasan Teori………...……… 15

2.2.1. Pengertian pemahaman………..……… 15

2.2.2. Pengertian Akuntansi………..………... 16

2.2.2.1. Bidang-bidang Akuntansi………... 18

2.2.3. Laporan Keuangan………..………... 21

2.2.3.1. Tujuanlaporan keuangan……... 21

2.2.4. Pengertian Organisasi Nirlaba………... 23

2.2.4.1. TujuanOrganisasiNirlaba………...…….. 23

2.2.4.2. Karakteristik Organisasi Nirlaba………... 24

2.2.4.3. Klasifikasi Organisasi Nirlaba……… 24

2.2.5. Pengertian Standar Akuntansi keuangan (SAK)……… 27

2.2.5.1. Arti Penting Standar Akuntansi Keuangan (SAK). 28 2.2.5.2. Karakteristik Standar Akuntansi Keuangan (SAK) 28 2.2.6. Pernyataan Standar Akuntansi Keuangan No 45……...…… 30

2.2.6.6. Laporan Posisi Keuuangan……… 35

2.2.6.7. Laporan Aktivitas……….. 38

2.2.6.8. Laporan Arus Kas……….. 42

2.3. Kerangka Pikir………..……. 43

2.4. Hipotesis………. 46

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel... 47

3.1.1. Definisi Operasional ... 47

3.1.2. Pengukuran Variabel... 48

3.2. Teknik Pengumpulan Sampel……….………... 49

3.2.1. Populasi….………... 49

3.2.2. Sampel... 49

3.3. Metode Pengumpulan Data………….………... 50

3.3.1. Jenis Data……….……….. 50

3.3.2. Tehnik Pengumpulan Data dan Instrumen Penelitian.……... 50

3.4. Tehnik Analisis……... 52

3.4.1. Statistik deskriptif………... 52

3.4.2. Uji U test (mann-whitney)... 54

BAB IV HASIL ANALISIS DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian………..……….. 55

4.1.1. Sejarah Singkat Universitas Pembangunan Nasional ”Veteran” Jawa Timur... 55

4.1.2. Gambaran Umum Fakultas Ekonomi... 57

4.1.3. Gambaran Umum Jurusan Akuntansi... 57

4.1.4. Visi, Misi Jurusan Akuntansi... 58

4.2.1. Analisis Data... 60

4.2.1.1. Analisis Statistik Deskriptif... 60

4.2.2. Uji Hipotesis... 69

4.2.2.1. Mann-whitney U test... 69

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan……….. 73

5.2. Keterbatasan………... 74

5.3. Saran……… 75

Tabel IV.2 : Perbedaan Antara Organisasi nirlaba dan swasta ... 62

Tabel IV.3 : Tujuan dan Fungsi PSAK no 45... 63

Tabel IV.4 : Tujuan Utama Laporan Keuangan... 63

Tabel IV.5 : Tujuan Laporan Posisi Keuangan... 64

Tabel IV.6 : Laporan Aktivitas... 65

Tabel IV.7 : Laporan Arus kas... 66

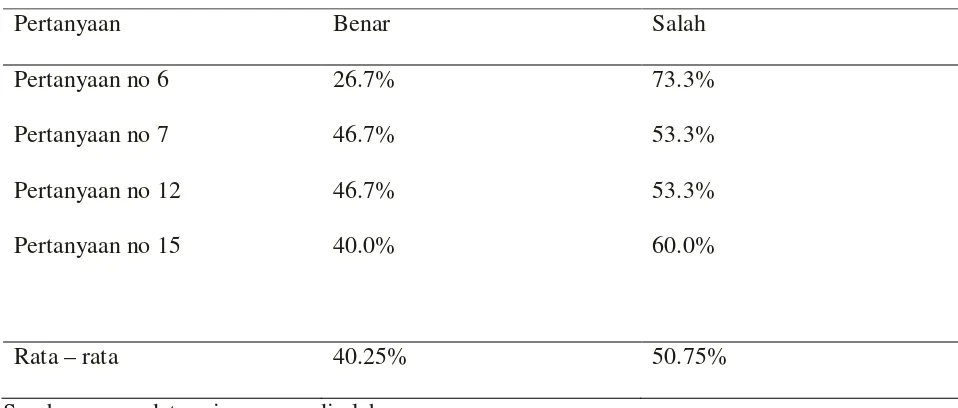

Tabel IV.8 : Pertanyaan Negatif... 67

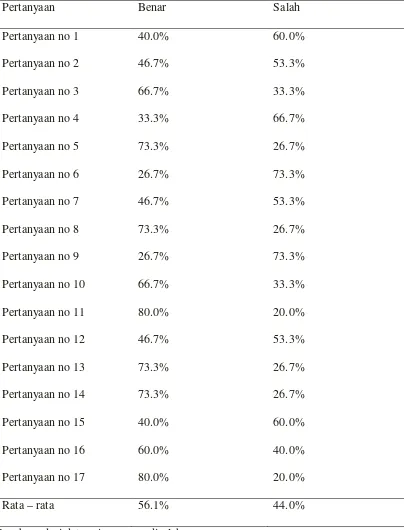

Tabel IV.9 : Analisis Gabungan... 68

Tabel IV.10 : Hasil Uji Beda Dua Pengetahuan Umum PSAK no 45... 70

Tabel IV.11 : Hasil Uji Beda Dua Pemahaman Terhadap PSAK no 45... 71

DAFTAR LAMPIRAN

Lampiran 1 : Kuisioner

Lampiran 2 : Tabulasi Rekap Jawaban Responden Lampiran 3 : Frekuensi Jawaban Responden Lampiran 4 : Uji mann-Whitnney U test Lampiran 5 : PSAK NO45

Oleh Tomy Angga W

ABSTRAK

Standar Akuntansi Keuangan merupakan acuan dari penulisan laporan keuangan, didalam standar akuntansi terdapat berbagai macam pernyataan standar akuntansi. Bagi Mahasiswa Akuntansi, sebagi calon akuntan, pemahaman akan Standar Akuntansi Keuangan sangatlah penting, terutama pada bagian – bagian spesifik yaitu Pernyataan Standar Akuntansi Keuangan, dari pemahaman yang ada dalam mahasiswa akuntansi diharapkan mahasiswa sebagai calon akuntan publik akan mampu mengembangkan standar yang sudah ada. Oleh karena itu, dalam penelitian ini disamping untuk mengetahui pemahaman mahasiswa akuntansi, peneliti juga ingin mengetahui apakah terdapat perbedaan pemahaman antara Mahasiswa dan Mahasiswi terhadap Pernyataan Standar Akuntansi Keuangan No 45.

Jenis penelitian adalah deskriptif dengan metode survei. Teknik pengambilan sampel yang digunakan adalah metode non probability sampling yang berupa purposive sampling yaitu mahasiswa akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur dengan konsentrasi Akuntansi Sektor Publik yang telah lulus atau sedang menempuh mata kuliah akuntansi sektor publik. Analisis yang digunakan adalah Mann-Whitney U test

Mann-Whitney U test menyimpulkan bahw a terdapat perbedaan pemahaman antara mahasiswa perempuan dan laki – laki dalam memahami laporan keuangan organisasi nirlaba. Yang di tunjukkan pada tabel hasil uji mann whitney dari kolom asym. Sig (2-tailed) di peroleh nilaisebesar 023, dengan kata lain probabilitas lebih besar dari 0,05.

STUDENT UNDERSTANDING OF ACCOUNTING STATEMENTS OF FINANCIAL ACCOUNTING STANDARDS NO 45

(Case studies in Accounting courses UPN "Veteran" East Java)

Oleh Tomy Angga W

ABSTRAK

Financial Accounting Standards is a reference of the writing of the financial statements, accounting standards contained in the various statements of accounting standards. For Accounting Students, as a prospective accountant, an understanding of Financial Accounting Standards are very important, especially on the part of - specific parts of the Statement of Financial Accounting Standards, of understanding that exist in accounting students are expected to prospective students as a public accountant will be able to develop standards that already exist. Therefore, in this study in addition to knowing understanding of accounting students, researchers also wanted to know if there is a difference between student and student understanding of the Statement of Financial Accounting Standards No. 45.

This type of research is descriptive survey method. The sampling technique used was non-probability sampling method is purposive sampling of the accounting students of the National Development University "Veteran" East Java with a concentration of Public Sector who have graduated or are currently taking a course of public sector accounting. The analysis used the Mann-Whitney U test

Mann-Whitney U test concluded that there is a difference of understanding between students of women and men - men in understanding the financial statements of nonprofit organizations. Tables show that the mann whitney test results from asym column. Sig (2-tailed) was obtained a value of 023, in other words, the probability is greater than 0.05.

1.1. Latar Belakang

Bentuk dan manifestasi itu berupa munculnya kelopok-kelompok sukarelawan yang lebih mapan dan terorganisasi, serta untuk membantu menyelesaikan masalah-masalah kemasyarakatan. Tetapi, pelayanan dan jasa ini sudah harus memperhitungkan biaya operasi. Organisasi non profit sudah dibentuk sejak hindia belanda, seperti organisasi keagamaan, baru sejak dua dekade terakhir banyak organisasi serupa yang didirikan, yang kemudian dikenal dalam literature sebagai organisasi nonprofit. (j. salusu 2004 : 30)

Organisasi nirlaba atau organisasi non profit adalah suatu organisasi yang bersasaran pokok untuk mendukung suatu isu atau perihal didalam menarik perhatian publik untuk suatu tujuan yang tidak komersil, tanpa ada perhatian terhadap hal-hal yang bersifat mencari laba (moneter). Organisasi nirlaba meliputi gereja, sekolah negeri, derma publik, rumah sakit dan klinik publik, organisasi politis, bantuan masyarakat dalam hal perundang-undangan, organisasi jasa sukarelawan, serikat buruh, asosiasi profesional, institut riset, museum, dan beberapa para petugas pemerintah.

2

sumber dana yang dibutuhkan untuk melakukan berbagai aktivitas operasinya. Organisai nirlaba memperoleh sumber dana dari sumbangan para anggota dan para penyumbang lain yang tidak mengharapkan imbalan apapun dari organisasi tersebut.

Sebagai akibat dari karakteristik tersebut, dalam organisasi nirlaba timbul transaksi tertentu yang jarang atau bahkan tidak pernah terjadi dalam organisasi bisnis, misalnya penerimaan sumbangan. Namun demikian, dalam praktik organisasi nirlaba sering tampil dalam berbagai bentuk sehingga seringkali sulit dibedakan dengan organisasi bisnis pada umumnya. Pada beberapa bentuk organisasi nirlaba, meskipun tidak ada kepemilikan, organisasi tersebut mendanai kebutuhan modalnya dari uang dan kebutuhan operasinya dari pendapatan atas jasa yang diberikan kepada publik. Akibatnya, pengukuran jumlah, saat, dan kepastian aliran pemasukan kas menjadi ukuran kinerja penting para pengguna laporan keuangan organisasi tersebut, seperti kreditur dan pemasok dana lainnya. Organisasi semacam ini memiliki karakteristik yang tidak jauh berbeda dengan organisasi bisinis pada umumnya.

maupun sistem, terutama dalam pelaporan keuangan sebagi bagian dari Akuntabilitas organisasi nirlaba. Akuntabilitas organisasi nirlaba adalah salah satu acuan yang sangat diperhatikan oleh masyarakat terutama oleh para penyumbang (donatur), sebab dengan adanya akuntabilitas dari organisasi tersebut masyarakat bisa melihat kinerja dari organisasi tersebut secara garis besar

Standar akuntansi keuangan yang berkualitas merupakan salah satu prasarana penting untuk mewujudkan transparasi. Standar akuntansi keuangan dapat diibaratkan sebagai sebuah cermin, dimana cermin yang baik akan mampu menggambarkan kondisi praktis bisnis yang sebenarnya. Oleh karena itu, pengembangan standar akuntansi keuangan yang baik, sangat relevan dan mutlak diperlukan pada masa sekarang ini.

4

Berikutnya pada tahun 1994, IAI kembali melakukan revisi total terhadap PAI 1984 dan melakukan kodifikasi dalam buku ”Standar Akuntansi Keuangan (SAK) per 1 Oktober 1994.” Sejak tahun 1994, IAI juga telah memutuskan untuk melakukan harmonisasi dengan standar akuntansi internasional dalam pengembangan standarnya. Dalam perkembangan selanjutnya, terjadi perubahan dari harmonisasi ke adaptasi, kemudian menjadi adopsi dalam rangka konvergensi dengan International Financial Reporting Standards (IFRS). Program adopsi penuh dalam rangka mencapai konvergensi dengan IFRS direncanakan dapat terlaksana dalam beberapa tahun ke depan.

Dalam perkembangannya, standar akuntansi keuangan terus direvisi secara berkesinambungan, baik berupa penyempurnaan maupun penambahan standar baru sejak tahun 1994. Proses revisi telah dilakukan enam kali, yaitu pada tanggal 1 Oktober 1995, 1 Juni 1996, 1 Juni 1999, 1 April 2002, 1 Oktober 2004, dan 1 September 2007. Buku ”Standar Akuntansi Keuangan per 1 September 2007.”

disetujui dalam Rapat Komite Standar Akutansi Keuangan pada tanggal 20 Desember 1997 dan telah disahkan oleh Pengurus Pusat Ikatan Akuntan Indonesia pada tanggal 23 Desember 1997. Pernyataan ini tidak wajib diterapkan untuk unsur yang tidak material (immaterial items). (Komite Standar Keuangan : 1997 )

6

JATIM, rata – rata IPK mahasiswa akuntansi UPN “ Veteran “ JATIM yaitu 2,8976. Dari data tersebut bisa di katakan bahwa mahasiswa akuntansi UPN “ Veteran “ JATIM mampu mengerti mengenai Pelaporan Akuntansi dan Standar Akuntansi Keuangan.

dilain pihak dipandang pasif, lemah lembut, orientasi pada pertimbangan lebih sensitif dan lebih rendah serta pasif dibidang pertanggungjawaban dibanding pria

Sesuai dengan apa yang diuraikan pada latar belakang di atas maka dalam penelitian ini peneliti ingin mengkaji mengenai “ PEMAHAMAN

MAHASISWA AKUNTANSI TERHADAP PERNYATAAN

STANDAR AKUNTANSI KEUANGAN NO 45 ” yang mengatur mengenai pelaporan keuangan organisasi nirlaba.

1.2. Perumasan Masalah

Berdasarkan latar belakang masalah yang telah dijabarkan maka dapat dirumuskan hal pokok yang menjadi permasalahan adalah :

1. Apakah mahasiswa akuntansi memahami Pernyataan Standar Akuntansi Keuangan No 45 ( PSAK No 45 ) ?

2. Apakah terdapat perbedaan pemahaman antara mahasiswa laki-laki dan perempuan mengenai Pernyataan Standar Akuntansi Keuangan No 45 ( PSAK No 45 ) ?

1.3. Tujuan Penelitian

8

1. Untuk mengetahui tingkat pemahaman Mahasiswa Akuntansi terhadap Pernyataan Standar Akuntansi Keuangan no 45 mengenai organisasi nirlaba.

2. Menambah pengetahuan Mahasiswa Akuntansi dalam pencatatan laporan keuangan organisasi nirlaba dimana adanya perbedaan dengan pencatatan laporan keungan pada organisasi bisnis.

3. Mengetahui adanya perbedaan tingkat pemahaman antara mahasiswa laki–laki dan mahasiswa perempuan dalam memahami pernyataan standar akuntansi keuangan no 45.

1.4. Manfaat Penelitian

Manfaat penelitian ini dapat dinyatakan sebagai berikut :

1. Bagi mahasiswa akuntansi, penelitian ini dapat dimanfaatkan untuk meningkatkan kesadaran untuk memahami pengetahuan dasar Standar Akuntansi Keuangan no 45 mengenai Organisasi nirlaba.

10 BAB II

TINJ AUAN PUSTAKA

2.1. Penelitian Terdahulu

Penelitian yang berhubungan tentang Pemahaman Mahasiswa terhadap Standar akuntansi Pemerintah sudah pernah dikaji dalam beberapa skripsi diantaranya yaitu Nina Sulastri, Adinda Tri, dan M Bayu lao. Pada bagian ini dibahas hal-hal yang berhubungan ketiga penelitian yang telah dilakukan sehingga dapat diketahui persamaan dan perbedaan dengan penelitian ini.

Penelitian sebelumnya dilakukan oleh:

A. Nina Sulastr i (2006) - Judul Penelitian

Pemahaman Mahasiswa Akuntansi Terhadap Standar Akuntansi Pemerintah

- Permasalahan

Permasalahan dalam penelitian ini adalah sebagai berikut:

1. Apakah mahasiswa akuntansi memahami Standar Akuntansi Pemerintahan.

- Hipotesis

Hipotesis dalam penelitian ini adalah :

H0 : Tidak terdapat perbedaan antara mahasiswa akuntansi PTN dan PTS dalam memahami Standar Akuntansi Pemerintahan

Ha : Terdapat perbedaan antara mahasiswa akuntansi PTN dan PTS dalam memahami Standar Akuntansi Pemerintahan

- Kesimpulan

Kesimpulan dalam penelitian ini adalah sebagai berikut:

1. Pada analisis butir tiap item Pernyataan Standar Akuntansi Pemerintahan, tiap pertanyaan yang berdasar pada Pernyataan Standar yang sama dikelompokkan dan dianalisis secara bersamasama, sehingga tiap PSAP diperoleh rata-rata. Kemudian dilakukan analisis gabungan dimana rata-rata tiap PSAP dikumpulkan dan diperoleh rata-rata gabungan. Dari analisis pada seluruh item Pernyataan Standar Akuntansi Pemerintahan diperoleh rata-rata gabungan sebesar 73,4%. Dengan kata lain sebagian besar mahasiswa akuntansi memahami Standar Akuntansi Pemerintahan.

12

0,147. Nilai ini melebihi nilai 0,05, dengan kata lain Ha ditolak. Dapat disimpulkan tidak terdapat perbedaan antara mahasiswa akuntansi perguruan tinggi negeri dan perguruan tinggi swasta Populasi dari penelitian ini adalah mahasiswa akuntansi jenjang strata satu pada perguruan tinggi di Surakarta dan Sukoharjo angkatan tahun 2002 sampai dengan tahun 2004.

B. Adinda Tri (2007) - Judul Penelitian

Pemahaman Staff Instansi Daerah dan Mahasiswa Akuntansi Terhadap Standar Akuntansi Pemerintah

- Permasalahan

Permasalahan dalam penelitian ini adalah sebagai berikut

1. Apakah mahasiswa akuntansi memiliki pemahaman standar akuntansi pemerintahan sesuai yang tercantum dalam PP no. 24 tahun 2005?

2. Apakah staff instansi pemerintah daerah sub bagian akuntansi dan keuangan memiliki pemahaman standar akuntansi pemerintahan sesuai yang tercantum dalam PP no. 24 tahun 2005?

- Hipotesis

Hipotesis penelitian ini adalah

Ha1 : Terdapat perbedaan antara staff instansi pemerintah sub bagian keuangan dengan mahasiswa akuntansi dalam memahami Standar Akuntansi Pemerintahan.

- Kesimpulan

Kesimpulan dalam penelitian ini adalah sebagai berikut:

1. Setelah dilakukan analisis terhadap masing – masing PSAP kemudian dilakukan analisis gabungan, hasilnya adalah pemahaman aparat pemerintah terhadap Standar Akuntansi Pemerintahan adalah 78,08%, sedangkan pemahaman mahasiswa akuntansi terhadap Standar Akuntansi Pemerintahan adalah 72,69%.

C. M Bayu Lao (2010 ) - Judul penelitian

“Pemahaman Mahasiswa Akuntansi terhadap Laporan Keuangan Pemerintah”

- Permasalahan

Permasalahan dalam penelitian ini adalah sebagai berikut

14

- Hipotesis

H0 : tidak terdapat perbedaan pemahaman antara mahasiswa akuntansi Keuangan, akuntansi manajemen, akuntansi sektor public dalam memahami laporan keuangan pemerintah.

H1 : terdapat perbedaan antara Mahasiswa akuntansi keuangan, akuntansi manajemen, akuntansi sektor publik terhadap laporan keuangan pemerintah

- Kesimpulan

Kesimpulan dalam penelitian ini adalah sebagai berikut :

1. Mahasiswa akuntansi baik akuntansi keuangan, manajemen dan sektor publik memahami laporan keuangan pemerintah atau mahasiswa akuntansi memiliki rata-rata tingkat pemahaman lebih dari 50%.

2. Ada perbedaan antara mahasiswa akuntansi keuangan, manajemen dan sektor publik dalam memahami laporan keuangan pemerintah, dan tingkat pemahaman mahasiswa akuntansi sektor publik lebih besar dibandingkan dengan tingkat pemahaman mahasiswa akuntansi manajemen dan keuangan.

Mahasiswa Akuntansi UPN”Veteran” Jawa Timur. Sedangkan perbedaan penelitian ini dengan penelitian yang dilakukan oleh Adinda Tri Wijanarko adalah pada objek penelitiannya yang hanya pada Mahasiswa Akuntansi UPN ”Veteran” Jawa Timur dan pada pemahaman terhadap Laporan Keuangan serta persamaan penelitian ini dengan M Bayu lao adalah sama – sama meneliti mengenai pemahaman mahasiswa akuntansi UPN “ Veteran “ JATIM.

Dan perbedaan penelitian ini dengan penelitian sebelumnya adalah pada keterangan pemahamannya yaitu Pernyataan Standar Akuntansi Keuangan No 45.

Dengan demikian penelitian sekarang merupakan sebuah wacana baru untuk nantinya bisa dikembangkan oleh peneliti selanjutnya.

2.2. Landasan Teori

Dalam penelitian ini disajikan beberapa teori yang merupakan dasar utama dari kerangka pikir dalam usaha pencarian pemahaman dengan menggunakan cara ilmiah untuk memecahkan masalah yang diajukan dalam penelitian.

2.2.1. Pengertian Pemahaman

16

Bloom sebagaimana yang terdapat dalam Winkle (1991) pemahaman merupakan bagian dari ranah kognitif yang merupakan sasaran evaluasi hasil belajar, mencakup kemampuan untuk menangkap makna dan arti dari bahan yang dipelajari. Adanya kemampuan ini dinyatakan dalam menguraikan isi pokok dari suatu bacaan.

Dikenali dari kemampuan untuk membaca dan memahami gambaran, laporan, tabel, diagram, arahan, peraturan, dsb. Sebagai contoh, orang di level ini bisa memahami apa yg diuraikan dalam fish bone diagram, pareto chart, dsb. (http://id.wikipedia.org)

Salah satu faktor yang bisa mempengaruhi pemahaman seseorang adalah lingkungan dimana individu itu berada. Baron dan Greeberg seperti yang dinyatakan dalam Kustono (2001) menyatakan bahwa kondisi lingkungan individu berpengaruh terhadap proses pengolahan informasi.

2.2.2. Pengertian Akuntansi

Akuntansi adalah alat untuk mengukur alat pertanggung jawaban sekaligus sistem informasi. Yyang di ukur adalah aktivitas ekonomi yang memiliki sifat-sifat yang sudah maju. (harahap 2007 : 04)

menyaji9kan informasi kualitatif terutama yang bersifat keuangan, dari suatu lembaga atau perusahaan yang diharapkan dapet di gunakan sebagai dasar dalam mengambil keputusan – keputusan ekonomi atau keputusan kredit oleh pihak – pihak yang berkepentingan terhadap jalannya usaha. Sedangkan dari segi proses, akuntansi adalah suatu teknik untuk mencatat, mengolong – golongkan, dan meringkas transaksi – transaksi keuangan yang di lakukan oleh suatu lembaga atau perusahaan, serta menyajikan hasil usahanya melalui laporan keuangan serta mengiterprestasikan data – data finansial yang di sajikan dalam laporan keuangan.

Siegel dan Marconi (Ikhsan dan Ishak, 2005), mendefinisikan akuntansi sebagai suatu disiplin jasa yang mampu memberikan informasi yang relevan dan tepat waktu, mengenai masalah keuangan perusahaan dan untuk membantu pemakai internal dan eksternal dalam proses pengambilan keputusan ekonomi.

Accounting Accounting Association (AAA) statement No.4, mendefinisikan akuntansi sebagai suatu proses pengklasifikasian, pengukuran, dan pengkomunikasian informasi ekonomi untuk memungkinkan pembuatan pertimbangan dan keputusan berinformasi oleh pemakai informasi dan yang terkini. (Ikhsan dan Ishak, 2005)

18

pengidentifikasian, pengukuran, dan pengkomunikasian informasi keuangan tentang ekuitas ekonomi kepada yang berkepentingan.

Dari definisi di atas, maka akuntansi diartikan sebagai kegiatan mencatat segala event atau kejadian yang mengakibatkan perubahan kas sehingga menghasilkan Laporan Keuangan melalui siklus akuntansi. Event tersebut meliputi Pengukuran, identifikasi, dan transaksi.

2.2.2.1. Bidang-Bidang Akuntansi

Dalam perkembangan zaman yang semakin maju memicu perkembangan ilmu akuntansi yang semakin luas. Perkembangan ini kemudian menjadi dasar pemikiran dalam perkembangan kurikulum pendidikan akuntansi. Materi-materi khusus yang dipelajarai dalam bidang studi akuntansi adalah:

a. Akuntansi Keuangan (Financial Accounting)

Akuntansi keuangan adalah bahasa atau alat komunikasi bisnis yang dapat memberikan informasi tentang kondisi keuangan (ekonomi) berupa posisi keuangan yang tertuang dalam jumlah kekayaan, utang dan modal suatu bisnis dan hasil usahanya pada suatu waktu atau periode tertentu. (harahap 2007 : 04)

Adalah suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang independen, terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan – catatan pembukuan dan bukti – bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan. (sukrisno agus 2008: 16)

c. Akuntansi Biaya (Cost Accounting)

Bidang akuntansi ini menekankan pada masalah penetapan dan pendendalian biaya. Lingkupnya ialah mengenai biaya selama proses produksi dan harga pokok dari barang yang sudah selesai diproduksi. Hasil akhirnya biasanya adalah laporan-laporan operasi dan manajerial yang disusun berdasarkan data dasar berupa biaya yang menunjukkan tingkat proses produksi dalam periode tertentu. (Suwardjono, 1996: 27) d. Akuntansi Manajemen (Management Accounting)

Bidang akuntansi ini menggunakan akuntansi keuangan maupun data estimasi untuk membantu manajemen dalam menjalankan operasional harian dan merencanakan operasional harian dan merencanakan aktivitas operasional masa depan. Akuntansi manajemen memperoleh dan melaporkan informasi yang relevan dan tepat waktu untuk keperluan pembuatan keputusan yang dilakukan oleh manajemen.

(War ren, 2008: 11 )

20

Bidang ini mempelajari berbagai metode dan prosedur untuk mengumpulkan, mengelompokkan, merangkum, serta melaporkan informasi keuangan dan operasi perusahaan. (War ren 2008 : 223)

f. Akuntansi Pemerintahan (Govermental Accounting)

Akuntansi pemerintahan dapat didefinisikan sebagai suatu aktivitas pemberian jasa untuk menyediakan informasi keuangan pemerintah berdasarkan proses pencatatan, pengklasifikasian, pengikhtisisaran suatu transaksi keuangan pemerintah, serta penafsiran atas informasi keuangan. (Bahtiar Arif, Muchlis, Iskandar, 2001: 3)

g. Akuntansi Pajak (Tax Accounting)

Bidang ini membahas berbagai transaksi penting perusahaan dan berbagai peraturan perpajakan yang bersangkutan serta pengaruh peraturan tersebut terhadap laporan keuangan khususnya penentuan besarnya laba perusahaan. (Suwardjono, 1996: 28)

h. Akuntansi Keprilakuan (Behavioral Accounting)

2.2.3. Laporan Keuangan

Menurut (Zaki Baridwan 2000: 17), Laporan Keuangan merupakan suatu proses pencatatan, ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan.

Dikutip dari (http://id.wikipedia.org), Laporan Keuangan adalah catatan informasi keuangan suatu perusahaan pada suatuperiode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan tersebut.

Sedangkan definisi laporan keuangan menurut Munawir (1991 : 2), Laporan Keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk mengkomunikasikan data keuangan atau aktivitas suatu perusahaan. (http://id.wikipedia.org)

Dapat disimpulkan Laporan Keuangan adalah laporan akuntansi utama yang mengkomunikasikan informasi keuangan kepada pihak-pihak yang berkepentingan, sebagai bahan pertimbangan dalam pengambilan keputusan ekonomi.

2.2.3.1. Tujuan Laporan Keuangan

22

ambilnya. Laporan keuangan akan lebih bermanfaat apabila yang dilaporkan tidak hanya aspek kuantitatif saja, tetapi mencakup penjelasan-penjelasan lain yang dirasa perlu. Dan informasi ini harus factual dan diukur secara objektif. (Harahap 2007 : 132)

Sedangkan Standar Akuntansi Indonesia menyatakan dalam (Harahap 2007 : 66) bahwa tujuan laporan keuangan adalah menyajikan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisikeuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi

Setiap perusahaan mempunyai laporan keuangan yang bertujuan menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai laporan keuangan dalam pengambilan keputusan secara ekonomi. Laporan keuangan harus disiapkan secara periodik untuk pihak-pihak yang berkepentingan.

terbagi menjadi kualitas primer dan kualitas sekunder. Kualitas primer terdiri atas kerelevanan (relevance) dan keterandalan (reliability). Sedangkan kualitas sekunder terdiri atas keterbandingan (comparability), konsistensi (consistency), dan netralitas (neutrality).

2.2.4. Pengertian Organisasi Nir laba

Organisasi nirlaba adalah organisasi atau badan yang tidak menjadikan keuntungan sebagi motif dalam melayani masyarakat, atau juga disebut sebagai korporasi yang tidak membagikan keuntungan sedikitpun kepada para anggota, karyawan, serta eksekutifnya (oleck, 1988), oleh sebab itu, bisa di katakan sebagi non – stock corporotion, yang merefleksikan pemikiran tidak ada pengembalian laba kepada para pemegang saham. (j salusu 2007 : )

2.2.4.1. Tujuan Organisasi Nir laba

24

2.2.4.2. Karakteristik Organisasi Nir laba

Karakteristik organisai nirlaba berbeda dengan organisasi bisnis. Perbedaan utama yang mendasar terletak pada cara organisasi memperoleh sumber daya yang dibutuhkan untuk melakukan berbagai aktivitas operasinya. Organisai nirlaba memperoleh sumber daya dari sumbangan para anggota dan para penyumbang lain yang tidak mengharapkan imbalan apapun dari organisasi tersebut. (Ikatan Akuntan Indonesia 1997)

Menurut J .Slusu (2004 : 27) suatu organisasi di sebut suatu organisasi nirlaba apabila ia menyebut pertama – tama dirinya sebagai non profit, yaitu tidak menjadikan keuntungan sebagai tujuan utamanya pada saat di dirikan, menyatakan pada statutanya bahwa ktika ada keuntungan yang di peroleh dari suatu transaksi atau aktivitas tidak akan di bagikan kepada pengurus sebagai tambahan penghasilan di luar gaji, dengan kata lain tidak di pandang sebagai deviden yang harus di peroleh oleh setiap pemegang saham. Di samping itu kehadirannya di akui oleh perundang – undangan.

2.2.4.3. Klasifikasi organisasi nir laba

Dari sudut organisasi, Salamon (1990) dalam (J Salusu 2004) membedakan suatu organisasi nirlaba menjadi empat tipe sebagai berikut :

b. Organisasi – organisasi keagamaan;

c. Organisasi atau yayasan yang melayani masyarakat, atau memberikan sumbangan, tetapi di lakukan semata – mata untuk menyalurkan dana kepada organisasi nirlaba lainnya;

d. Organisasi yang membuka berbagai usaha secara langsung melayani atau memberikan sumbangan kepada masyarakat, yaitu badan – badan yang mengelola sekolah, perguruan tinggi, rumah sakit, seni, dan rumah yatim.

Kotler (1982) dalam (J Salusu 2004: ) merinci lebih jauh badan – badan yang dapat di golongkan ke dalam organisasi nirlaba :

1. Organisasi keagamaan

2. Organisasi social

a. Klub – klub jasa

b. Organisasi kekerabatan

3. Organisasi – organisasi kebudayaan

a. Museum

b. Simponi

26

d. Kelompok seni

e. Kebun binatang

f. Olahraga

4. Organisasi – organisasi di bidang ilmu pengetahuan

a. Sekolah – sekolah swasta

b. Perguruan tinggi swasta

c. Lembaga – lembaga penelitian

5. Organisasi – organisasi proteksi

a. Asosiasi perdagangan

6. Organisasi – organisasi politik

7. Organisasi – organisasi filantropik

a. Organisasi – organisasi kesejahteraan social

b. Yayasan - yayasan swasta

c. Rumah sakit

d. Rumah – rumah perawatan

a. Kelompok perdamaian

b. Kelompok keluarga berencana

c. Kelompok – kelompok yang berkaitan dengan lingkungan

d. Kelompok hak azasi

e. Lembaga konsumen

f. Kelompok hak – hak wanita

g. Kelompok anti korupsi

2.2.5. Pengertian Standar Akuntansi Keuangan (SAK)

Standar Akuntansi Keuangan (SAK) adalah himpunan prinsip, prosedur, metode dan teknik akuntansi yang mengatur penyusunan laporan keuangan, khususnya yang ditujukan kepada pihak luar perusahaan, seperti kreditur dan sebagainya. (Mery 2009) (http://meryna.web.id)

28

2.2.5.1. Arti Penting Standar Akuntansi Keuangan (SAK)

Perkembangan akuntansi pemerintahan di Indonesia tidak terlepas dari perkembangan akuntansi dunia serta pengaruh perubahan lingkungan politik, hukum, bisnis, ekonomi, manajemen, dan akuntansi. Di Indonesia mulai terpikir arti pentingnya suatu standar akuntansi pemerintahan setelah adanya gejolak politik yang melahirkan era reformasi. Sejak saat itu tuntutan akan transparansi di semua lini semakin meningkat, terutama di sektor pemerintahan. Standar akuntansi mencakup konvensi, peraturan, prosedur yang telah disusun dan disahkan oleh lembaga resmi pada saat tertentu. Standar ini merupakan konsensus tentang pencatatan sumber-sumber ekonomi, kewajiban, modal, hasil, biaya, dan perubahannya dalam bentuk laporan keuangan. (Har ahap, 2001)

2.2.5.2. Karakteristik Standar Akuntansi Keuangan (SAK)

1. Standar akuntansi menunjukkan pedoman-pedoman umum yang lengkap tentang fungsi akuntansi sebagai alat mengungkapkan informasi keuangan suatu perusahaan.

2. Standar akuntansi harus dikembangkan mengikuti praktik akuntansi yang sedang berjalan, karena praktik akuntansi yang sedang berjalan itupun sering dilandasi oleh prinsip dan konsep yang dalam beberapa hal saling bertentangan dan secara teoritis tidak konsisten.

3. Standar akuntansi tidak bertentangan atau mendorong pelanggaran terhadap ketentuan hukum dan perundangan yang berlaku, tetapi penyusunan standar akuntansi tidak harus menganut konsep, pengertian, pendekatan, kebijakan, dan praktik hukum atau yuridis tersebut.

4. Standar akuntansi harus merupakan alat yang praktis di bidang usaha dan keuangan, dapat diandalkan dan relevan untuk memenuhi kebutuhan pengguna.

5. Standar akuntansi juga harus logis dan dikembangkan atas dasar penalaran yang jelas sehingga dapat diterima oleh mereka yang berkepentingan dengan akuntansi.

30

7. Standar akuntansi harus dikembangkan mengikuti praktik akuntansi yang sedang berjalan, karena praktik akuntansi yang sedang berjalan itupun sering dilandasi oleh prinsip dan konsep yang dalam beberapa hal saling bertentangan dan secara teoritis tidak konsisten.

8. Standar akuntansi tidak bertentangan atau mendorong pelanggaran terhadap ketentuan hukum dan perundangan yang berlaku, tetapi penyusunan standar akuntansi tidak harus menganut konsep, pengertian, pendekatan, kebijakan, dan praktik hukum atau yuridis tersebut.

9. Standar akuntansi harus merupakan alat yang praktis di bidang usaha dan keuangan, dapat diandalkan dan relevan untuk memenuhi kebutuhan pengguna.

10. Standar akuntansi juga harus logis dan dikembangkan atas dasar penalaran yang jelas sehingga dapat diterima oleh mereka yang berkepentingan dengan akuntansi.

2.2.6. Pernyataan Standar Akuntansi Keuangan No 45 (PSAK No.45)

dalam organisasi nirlaba timbul transaksi tertentu yang jarang atau bahkan tidak pernah terjadi dalam organisasi bisnis, misalnya penerimaan sumbangan.

Pada beberapa bentuk organisasi nirlaba, meskipun tidak ada kepemilikan, organisasi tersebut mendanai kebutuhan modalnya dari utang dan kebutuhan operasinya dari pendapatan atas jasa yang diberikan kepada publik. Akibatnya, pengukuran jumlah, saat, dan kepastian aliran pemasukan kas menjadi ukuran kinerja penting bagi para pengguna laporan keuangan organisasi tersebut, seperti kreditur dan pemasok dana lainnya. Organisasi semacam ini memiliki karakteristik yang tidak jauh berbeda dengan organisasi bisnis pada umumnya. Para pengguna laporan keuangan organisasi nirlaba memiliki kepentingan bersama yang tidak berbeda dengan organisasi bisnis, yaitu untuk menilai:

a) Jasa yang diberikan oleh organisasi nirlaba dan kemampuannya untuk terus memberikan jasa tersebut.

b) Cara manajer melaksanakan tanggung jawabnya dan aspek kinerja manajer.

2.2.6.1. Tujuan Pernyataan Standar Akuntansi Keuangan No 45 (PSAK No.45)

32

keuangan organisasi nirlaba dapat lebih mudah dipahami, memiliki relevansi, dan memiliki daya banding yang tinggi.

2.2.6.2. Ruang Lingkup Pernyataan Standar Akuntansi Keuangan No 45 (PSAK No.45)

Pernyataan ini berlaku bagi laporan keuangan yang disajikan oleh organisasi nirlaba yang memenuhi karakteristik sebagai berikut:

a) Sumber daya entitas berasal dari para penyumbang yang tidak mengharapkan pembayaran kembali atau manfaat ekonomi yang sebanding dengan jumlah sumber daya yang diberikan.

b) Menghasilkan barang dan/atau jasa tanpa bertujuan memupuk laba, dan kalau suatu entitas menghasilkan laba, maka jumlahnya tidak pernah dibagikan kepada para pendiri atau pemilik entitas tersebut. Tidak ada kepemilikan seperti lazimnya pada organisasi bisnis, dalam arti bahwa kepemilikan dalam organisasi nirlaba tidak dapat dijual, dialihkah, atau ditebus kembali, atau kepemilikan tersebut tidak mencerminkan proporsi pembagian sumber daya entitas pada saat likuidasi atau pembubaran entitas.

Pernyataan ini tidak berlaku bagi lembaga pemerintah, departemen dan unit-unit sejenis lainnya.

laporan keuangan. Laporan keuangan tersebut berbeda dengan laporan keuangan untuk organisasi bisnis pada umumnya.

2.2.6.3. Definisi Pernyataan Standar Akuntansi Keuangan No 45 (PSAK No.45)

Berikut ini adalah pengertian istilah yang di gunakan dalam pernyataan ini.

Pembatasan permanen : adalah pembatasan penggunaan sumberdaya yang ditetapkan oleh penyumbang agar sumber daya tersebut dipertahankan secara permanen, tetapi organisasi diizinkan untuk menggunakan sebagian atau semua penghasilan atau manfaat ekonomi lainnya yang berasal dari sumberdaya tersebut.

Pembatasan temporer : adalah pembatasan penggunaan sumber daya oleh penyumbang yang menetapkan agar sumberdaya tersebut di pertahankan sampai dengan periode tertentu atau sampai dengan terpenuhinya keadaan tertentu.

Sumbangan terikat : adalah sumberdaya yang penggunaannya di batasi untuk tujuan tertentu oleh penyumbang. Pembatasan tersebut dapat bersifat permanen atau temporer.

34

2.2.6.4. Tujuan Lapor an Keuangan

Tujuan utama laporan keuangan adalah menyediakan informasi yang relevan untuk memenuhi kepentingan para penyumbang, anggota organisasi, kreditur, dan pihak lain yang menyediakan sumber daya bagi organisasi nirlaba.

Pihak pengguna laporan keuangan organisasi nirlaba memiliki kepentingan bersama dalam rangka menilai:

a) Jasa yang diberikan oleh organisasi nirlaba dan kemampuannya untuk terus memberikan jasa tersebut

b) Cara manajer melaksanakan tanggung jawabnya dan aspek lain

dari kinerja mereka. keuangan, adalah untuk menyajikan informasi mengenai:

a) Jumlah dan sifat aktiva, kewajiban, dan aktiva bersih suatu organisasi. b) Pengaruh transaksi, peristiwa dan situasi lainnya yang mengubah nilai

dan sifat aktiva bersih.

c) Jenis dan jumlah arus masuk dan arus keluar sumber daya dalam satu periode dan hubungan antara keduanya.

d) Cara suatu organisasi mendapatkan dan /membelanjakan kas, memperoleh pinjaman dan melunasi pinjaman, dan faktor lainnya yang berpengaruh pada likuiditasnya.

Setiap laporan keuangan menyediakan informasi yang berbeda, dan informasi dalam suatu laporan keuangan biasanya melengkapi informasi dalam laporan keuangan yang lain.

2.2.6.5. Laporan Keuangan Organisasi Nir laba

Laporan keuangan organisasi nirlaba meliputi laporan posisi keuangan pada akhir periode laporan, laporan aktivitas serta laporan arus kas untuk suatu periode pelaporan, dan catatan atas laporan keuangan 2.2.6.6. Laporan Posisi Keuangan

A. Tujuan Laporan Posisi Keuangan

Tujuan laporan posisi keuangan adalah untuk menyediakan informasi mengenai aset, kewajiban, dan aset bersih dan informasi mengenai hubungan di antara unsur – unsur tersebut pada waktu tertentu. Informasi dalam laporan posisi keuangan yang di gunakan bersama pengungkapan dan informasi dalam laporan keuangan lainnya dapat di bantu para penyumbang, anggota organisasi, kreditur dan pihak – pihak lain untuk menilai :

a) kemampuan organisasi untuk memberikan jasa secara berkelanjutan dan

b) likuiditas, fleksibilitas keuangan, kemampuan untuk memenuhi kewajibannya, dan kebutuhan pendanaan eksternal

36

B. Klasifikasi Aset dan Kewajiban

Laporan posisi keuangan, termasuk catatan atas laporan keuangan, menyediakan informasi yang relefan mengenai likuiditas, fleksibelitas keuangan, dan hubungan antar aset dan kewajiban. Informasi tersebut umumnya di sajikan dengan pengumpulan aset dan kewajiban yang memiliki karakteristik yang serupa dalam suatu kelompok yang relativ homogen. Sebagai contoh, organisasi biasanya melaporkan masing – masing unsure aset dalam kelompok homogen seperti :

a. Kas dan setara kas

b. Piutang pasien, pelajar, anggota, dan penerima jasa lain c. Persediaan

d. Sewa, asuransi, dan jasa lainnya yang di bayar di muka e. Surat berharga atau efek dan infestasi jangka panjang

f. Tanah, gedung, peralatan, serta aset tetap lainya yang di gunakan untuk menghasilkan barang dan jasa.

Kas atau aset lain yang di batasi penggunaannya oleh penyumbangharus di sajikan terpisah dari kas atau aset lainnya yang tidak terikat penggunaannya. Informasi likuiditas di berikan dengan cara sebagai berikut :

b. Mengelompokkan aset kedalam lancar dan tidak lancar, dan kewajiban kedalam jangka pendek dan jangka panjang

c. Mengungkapkan informasi menganai likuiditas aset atau saat jatuh temponya kewajiban termasuk pembatasan penggunaan aset, pada catatan atas laporan keuangan.

C. Klasifikasi Aset Bersih Terikat atau Tidak Terikat

Laporan posisi keuangan menyajikan jumlah masing – masing kelompok asset bersih berdasarkan ada atau tidaknya pembatasan oleh penyumbang, yaitu : terikat secara permanen, terikat secara temporer, dan tidak terikat

Informasi mengenai sifat dan jumlah dari pembatasan permanan atau temporer di ungkapkan dengan cara menyajikan jumlah tersebut dalam laporan keungan atau dalam catatan atas laporan keuangan.

38

Pembatasan permanen kelompok kedua tersebut berasal dari hibah atau wakaf dan warisan yang menjadi dana abadi (endow ment )

Pembatasan temporer terhadap sumbangan berupa aktifitas operasi tertentu, investasi dalam jangka waktu tertentu, penggunaan di masa periode tertentu di masa depan, atau perolehan aset tetap, dapat disajikan sebagai unsur terpisah dalam kelompok aset bersih,yang penggunaannya di batasi secara temporer atau di sajikan dalam catatan atas laporan keuangan. Pembatasan temporer oleh penyumbang dapat di bentuk pembatasan waktu atau pembatasan penggunaan atau keduanya.

Aset bersih tidak terikat umumnya meliputi pendapatan dari jasa, penjualan barang, sumbangan, dan deviden, atau hasil investasi dikurangi beban untuk memperoleh pendapatan tersebut. Batasan terhadap penggunaan aset bersih tidak terikat dapat berasal dari sifat organisasi, lingkungan operasi, dan tujuan organisasi yang tercantum dalam akte pendirian, dan dari perjanjian kontraktualndengan pemasok, kreditur dan pihak lain yang berhubungan dengan organisasi. Informasi mengenai batasan – batasan tersebut umumnya di sajikan dalam catatan atas laporan keuangan.

2.2.6.7. Laporan Aktivitas A. Tujuan Laporan Aktivitas

dan sifat aset bersih, hubungan antar transaksi, dan peristiwa lain, dan bagaimana penggunaan sumberdaya dalam pelaksanaan berbagai program atau jasa, informasi dalam laporan aktivitas, yang di gunakan bersama dengan pengungkapan informasi dalam laporan keuangan lainnya, dapat membantu para penyumbang, anggota organisasi, kreditur, dan pihak lainnya untuk mengefaluasi kinerja dalam satu periode, menilai upaya, kemampuan, dan kesinambungan organisasi dan memberikan jasa, dan menilai pelaksanaan tanggung jawab dan nenilai kinerja manajer.

Laporan aktivitas mencakup organisasi secara keseluruhan dan menyajikan perubahan jumlah asset bersih selama suatu periode. Perubahan asset bersih dalam laporan aktivitas tercermin pada asset bersih atau ekuitas dalam laporan posisi keuangan.

B. Perubahan Kelompok Aset Ber sih

Laporan aktivitas menyajikan jumlah perubahan asset bersih terikat permanaen, terikat temporer, dan tidak terikat dalam suatu periode.

Pendapatan dan keuntungan yang menambah asset bersih di kelompokkan seperti di atur dalam paragraf 24 – 25.

C. Klasifikasi Pendapatan, Beban, Keuntungan dan Kerugian

40

penyumbang, dan menyajikan beban sebagai pengurang aset bersih tidak terikat. Sumbangan disajikan sebagai penambah aset bersih tidak terikat, terikat permanen, atau terikat temporer, tergantung pada ada tidaknya pembatasan. Dalam hal sumbangan terikat yang pembatasannya tidak berlaku lagi dalam periode yang sama, dapat di sajikan sebagai sumbangan tindak terikat sepanjang di sajikan secara konsisten dan di ungkap sebagai kebijakan akuntansi.

Laporan aktifitas menyajikan keuntungan dan kerugian yang di akui dari infestasi dan aset lain ( atau kewajiban) sebagai penambah atau pengurang aset bersih tidak terikat, kecuali jika penggunaannya di batasi. Klasifikasi pendapatan, beban, keuntungan, dan kerugian dalam kelompok aset bersih tidak menutup peluang adanya klasifikasi tambahan dalam laporan aktivitas. Misalnya, dalam suatu kelompok atau beberapa kelompok perubahan dalam aset bersih, organisasi dapat mengklasifikasikan unsur – unsurnya menurut kelompok operasi atau non operasi, dapat di belanjakan atau tidak dapat di belanjakan, telah direalisasi atau belum di realisasi, berulang atau tidak berulang, atau dengan cara lain D. Infor masi Pendapatan dan Beban

Laporan aktivitas menyajikan jumlah neto keuntungan dan kerugian yang berasal dari transaksi incidental atau peristiwa lain yang berbeda di luar pengendalian organisasi dan manajemen, misalnya keuntungan atau kerugian penjualan tanah dan ggedung yang tidak digunakan lagi.

E. Infor masi Pemberian J asa

Laporan aktivitas atau catatan atas laporan keuangan harus menyajikan informasi mengenai beban menurut klasifikasi fungsional, seperti menurut kelompok program jasa utama dan aktivitas pendukung. Klasifikasi secara fungsional bermanfaat untuk membantu para penyumbang, kreditur, dan pihak lain dalam menilai pemberian jasa dan penggunaan sumberdaya. Diasamping penyajian klasifikasi beban secara fungsilonal, organisasi nirlaba di anjurkan untuk menyajikan informasi tambahan mengenai beban menurut sifatnya, misalnya, berdasarkan gaji, sewa, listrik, bunga, penyusutan.

Program pemberian jasa merupakan aktivitas untuk menyediakan barang dan jasa kepada para penerima manfaat, pelanggan, atau anggota dalam rangka mencapai tujuan atau misi organisasi. Pemberian jasa tersebut merupakan tujuan dan hasil utama yang dilaksanakan melalui berbagai program utama.

42

Aktivitas manajemen dan umum meliputi pengewasan manajemen bisnis, pembukuan, penganggaran, pendanaan, dan aktivitas administratif lainya, dan semua aktivitas manajemen dan administrasi kecuali program pemberian jasa dan pencarian dana, aktifitas pencarian dana meliputi publikasi dan kampanye pencarian dana, pengadaan, daftar alamat penyumbang, pelaksanaan acara khusus pencarian dana, pembuatan dan penyebaran manual, petunjuk, dan bahan lainnya, dan pelaksanaan aktivitas lain dalam rangka pencarian dana dari individu, yayasan, pemerintah, dan lain – lain. Aktivitas pengembangan anggota meliputi pencarian anggota baru dan pengumpulan iuran anggota, hubungan dan aktifitas sejenis.

2.2.6.8. Laporan Arus Kas A. Tujuan Laporan Arus Kas

Tujuan laporan arus kas adalah menyajikan informasi mengenai penerimaan dan pengeluaran kas dalam suatu periode.

B. Klasifikasi Penerimaan dan Pengeluaran Kas

Laporan arus kas di sajikan sesuai PSAK 2 tentang laporan aruskas dengan tambahan sebagai berikut :

1) Penerimaan kas dari penyumbang yang penggunaannya di batasi untuk jangka panjang.

2) Penerimaan kas dari sumbangan dan penghasilan investasi yang penggunaannya di batasi untuk pemerolehan, pembangunan, dan pemeliharaan aset tetap, atau peningkatan dana abadi (endowment)

3) Bunga dan deviden yang dibatasi penggunaannya untuk jangka panjang.

b) Pengungkapan informasi mengenai aktivitas infestasi dan pendanaan non kas : sumbangan berupa bangunan atau berupa aset investasi.

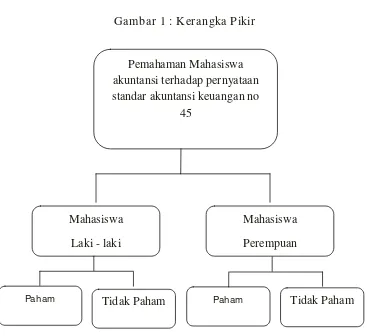

2.3. Kerangka Pikir

44

pemahaman antara Mahasiswa dan Mahasiswi terhadap Pernyataan Standar Akuntansi Keuangan No 45.

Gambar 1 : Kerangka Pikir

Pemahaman Mahasiswa akuntansi terhadap pernyataan standar akuntansi keuangan no

45

Mahasiswa Laki - laki

Mahasiswa Perempuan

46

2.4. Hipotesis

Sesuai dengan kerangka pikir di atas, maka dapat ditarik suatu hipotesis yang menyatakan bahwa :

H0 : Tidak terdapat perbedaan antara mahasiswa laki - laki dan mahasiswa perempuan akuntansi dalam memahami Pernyataan Standar Akuntansi Keuangan No 45

Ha : Terdapat perbedaan antara mahasiswa laki – laki dan mahasiswa perempuan akuntansi dalam memahami Pernyataan Standar Akuntansi Keuangan No 45

3.1. Definisi Operasional dan Pengukuran variabel

3.1.1. Definisi Operasional

Definisi operasional menurut Nazir (2005) adalah suatu definisi yang diberikan kepada suatu variabel dengan cara memberikan arti atau menspesifikasikan kegiatan ataupun memberikan suatu operasional yang diperlukan untuk mengukur variabel tersebut.

Pemahaman adalah pandai dan mengerti benar serta memiliki kemampuan untuk menangkap makna dan arti dari bahan yang dipelajari pada Pernyataan Standar Akuntansi Keuangan No 45.

Penelitian ini bersifat deskriptif dengan metode survei, yaitu penelitian yang mengambil sampel dari populasi dengan menggunakan kuesioner. Ar y dan Razvich dalam Alfa (2005: 40) mengemukakan bahwa tujuan penelitian deskriptif adalah untuk melukiskan atau mendeskripsikan suatu variabel atau kondisi sesuatu yang nyata, hingga dapat diketahui tentang status sesuatu.

J ogiyanto (2004) menjelaskan penelitian deskriptif adalah penelitian yang

bertujuan untuk menggambarkan atau mendefinisikan siapa yang terlibat di dalam

suatu kegiatan, apa yang dilakukannya, kapan dilakukan, di mana dan bagaimana

48

3.1.2. Pengukuran Variabel

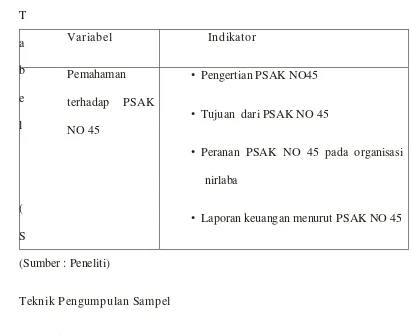

Pengukuran variabel dalam penelitian ini menggunakan kuesioner dengan dengan pernyataan yang bersifat tertutup. Dalam pertanyaan tertutup responden hanya tinggal memilih salah satu jawaban yang sudah tersedia atas beberapa item pernyataan yang diberikan. mengukur Pemahaman Mahasiswa Akuntansi Terhadap Pernyataan Standar Akuntansi Keuangan No 45.

Kuesioner diajukan kepada responden dengan memberikan beberapa pernyataan yang berhubungan dengan pemahaman mahasiswa akuntansi terhadap Pernyataan Standar Akuntansi Keuangan No 45. Seluruh pernyataan akan diukur dengan skala dichotomous. Hal ini dilakukan untuk menghindari pernyataan tidak tahu pada skala median karena scope penelitian berada di daerah yang notabene menganut budaya netral dalam memberikan suatu pernyataan sehingga akan menimbulkan efek bias pada hasil penelitian. Dari pernyataan tersebut dapat diketahui tingkat pemahaman mahasiswa akuntansi dengan cara memberi skor atau nilai untuk setiap jawaban.

Tabel 1 Pengukuran Vriabel T

a b e l ( S

(Sumber : Peneliti)

3.2. Teknik Pengumpulan Sampel

3.2.1. Populasi

Populasi merupakan sekelompok orang, kejadian atau segala sesuatu yang mempunyai karakteristik tertentu (Sekaran, 2000). Populasi dari penelitian ini adalah mahasiswa akuntansi dengan penjurusan akuntansi sektor publik yang teregistrasi mahasiswa aktif semester ganjil tahun ajaran 2010 – 2011, dari data yang di dapat melalui progdi akuntansi yaitu 15 mahasiswa.

3.2.2. Sampel

Sampel adalah bagian dari populasi yang akan dipilih secara detail (Sekaran, 2000). Dalam penelitian ini, peneliti menggunakan sampling jenuh,

Variabel Indikator

Pemahaman terhadap PSAK NO 45

• Pengertian PSAK NO45

• Tujuan dari PSAK NO 45

• Peranan PSAK NO 45 pada organisasi nirlaba

50

dimana anggota populasi digunakan sebagai sanpel. Hal ini sering dilakukan bila jumlah populasi relatif kecil, kurang dari 30 orang, atau penelitian yang ingin membuat generalisasi dengan kesalahan yang sangat kecil. Istilah lain sampel jenuh adalah sensus, dimana semua anggota populasi dijadikan sampel. (sugiyono, 2006 : 96). Dari populasi yang di tentukan maka dapat di ambil sampel sebanyak 15 mahasiswa.

3.3. Metode Pengumpulan Data 3.3.1. J enis Data

Sekaran (2000), menyatakan bahwa yang dimaksud dengan data primer adalah data yang diperoleh secara langsung dari individu, kelompok-kelompok tertentu, dan juga responden yang telah ditentukan secara spesifik oleh peneliti yang memiliki data secara spesifik dari waktu ke waktu

3.3.2. Teknik Pengumpulan Data dan Instrumen Penelitian

menunggu pengisian kuesioner itu, sehingga tingkat pengembalian kuesioner diharapkan bisa lebih tinggi.

Penelitian ini menggunakan instrumen penelitian berupa kuisioner dengan pernyataan tertutup. Kuisioner tertutup merupakan kuisioner dengan jawaban yang telah disediakan oleh penyusun kuisioner. Kuisioner yang digunakan dalam penelitian ini disusun oleh peneliti berdasarkan materi yang terkandung dalam Pernyataan Standar Akuntansi Keuangan No 45, kuisioner ini mengacu pada kuisioner yang di gunakan dalam penelitian sebelumnya, yaitu bersumber dari penelitian M. Bayu Lao ( 2010 ) . Kuisioner ini terdiri dari tiga bagian :

1. Pada bagian pertama berisi data umum responden yaitu mengenai Nama Responden, Jenis Kelamin, NPM, Angkatan, serta data yang diperlukan sebagai syarat dalam pengisian kuisioner.

2. Pada bagian kedua terdiri dari petanyaan deskripsi pengetahuan umum Mahasiswa terhadap Pengertian mengenai Pernyataan Standar Akuntansi Keuangan No 45 yang saat ini berlaku.

52

a. Pertanyaan no.1 dan 2 digunakan untuk mengukur pemahaman Mahasiswa Akuntansi terhadap Tujuan dan Fungsi Pernyataan Standar Akuntansi Keuangan No 45.

b. Pertanyaan no.3 digunakan untuk mengukur pemahaman Mahasiswa Akuntansi terhadap Peranan Pernyataan Standar Akuntansi Keuangan No45.

c. Pertanyaan no.4 - 17 digunakan untuk mengukur pemahaman Mahasiswa Akuntansi mengenai instrumen Laporan Keuangan yang terkandung dalam Standar Akuntansi Keuangan No 45

Dalam Kuisioner ini terdapat beberapa pertanyaan negatif yang tertuang pada no. 6, 7, 12 dan 15. Semakin banyak Responden memilih jawaban ”salah”, maka bisa diketahi akan semakin tinggi pemahaman Mahasiswa terhadap Pernyataan Standar Akuntansi Keuangan No 45.

3.4. Teknik Anakisis

Penelitian ini merupakan penelitian deskriptif, maka untuk mengetahui jawaban dari permasalahan, digunakan metode analisis statistik deskriptif yaitu analisis proporsi dan rata-rata.

3.4.1. Statistik Deskr iptif

kuesioner yang disebar diberi skor dan dinyatakan dalam persentase. Langkah-langkahnya adalah sebagai berikut ini.

1. Melakukan pemberian skor pada masing-masing item pertanyaan dengan kriteria untuk jawaban benar diberi skor 1 (satu) dan jawaban salah diberi skor 0 (nol) .

2. Melakukan analisis proporsi pada setiap item pertanyaan dengan menggunakan rumus berikut ini.

P = N

X ………J ogiyanto (2004)

Notasi: P = proporsi,

X = jumlah responden dengan kriteria, dan N = jumlah responden secara keseluruhan.

3. Setiap pertanyaan digabungkan berdasar pengelompokannya. Pengelompokan didasarkan pada Pernyataan Standar Akuntansi. Keuangan NO 45. Setelah digabungkan dihitung rata-rata persentase tiap item PSAK.

4. Mengurutkan item-item Pernyataan Standar Akuntansi Pemerintahan kemudian dilakukan analisis gabungan.

3.4.2. Uji U (Mann-Whitney U test)

54

untuk setiap hipotesis terdiri dari 2 kelompok yang masing-masing independen dan tidak mengharuskan data berdistribusi normal. Pengujian terhadap Ha dilakukan untuk mengetahui apakah ada perbedaan rata-rata yang signifikan di antara 2 kelompok yang dibandingkan. Pada uji U, menurut Nugroho (2005:121), pedoman yang dapat digunakan untuk menerima atau menolak hipotesis yang diusulkan adalah sebagai berikut ini.

1. Dengan menggunakan level signifikan 0,05, maka diperoleh p-value. Jika p-value lebih kecil dari nilai 0,05, berarti Ha diterima.

HASIL ANALISIS DAN PEMBAHASAN

4.1 Deskr ipsi Obyek Penelitian

4. 1. 1. Sejar ah Singkat Universitas Pembangunan Nasional ”Veteran” J awa Timur

Universitas Pembangunan ”Veteran” Jawa Timur merupakan salah satu lembaga pendidikan swasta di Indonesia yang didirikan oleh pejuang kemerdekaan RI pada tanggal 5 Juli 1959, dengan nama Akademi Administrasi Perusahaan ”Veteran” (AAPV) Surabaya.

55

Berdasarkan Keputusan Bersama Mendikbud dan Menhankam Nomor ; Kep/0307/U/1994- 10/XI/1994 tanggal 29 Nopember 1994 tentang Peningkatan Pengabdian Universitas Pembangungan Nasional melalui Pelaksanaan Pengabdian Universitas Pembangunan Nasional melalui Pelaksanaan Keterkaitan dan Kesepadanan telah dialihkan statusnya dari perguruan tinggi kedinasan menjadi perguruan tinggi swasta. UPN ”Veteran” Jawa Timur sejak tahun 1993 memiliki 5 fakultas dengan 16 Program Studi (Progdi), yang telah terakreditasi BAN-PT.

Sesuai dengan Instruksi Menteri Pertahanan dan Keamanan Nomor : Inst/01/II/1996 tanggal 6 Pebuari 1996 tentang pelaksanaan Pelimpahan Wewenang dan Tanggung Jawab Pembinaan Universitas Pembangunan Nasional ”Veteran”, telah diserahkan pembinaannya kepada Yayasan Kejuangan Panglima Besar Sudirman (YKPBS) yang berkedudukan di bawah Departemen Pertahanan Jl. Wachid Hasyim No. 7 Jakarta, yang juga membina SMU Unggulan Taruna Nusantara di Magelang.

Berdasarkan SK Dirjen Dikti Nomor : 390/DIKTI/KEP/1999 telah dibuka Program Magister Manajemen Agribisnis (MMA), dan disusul kemudian dengan program Magister Manajemen Ekonomi (MM) dan Magister Akuntansi (Mak) dengan ijin penyelenggaraan No : 2307/JD/T/2001 tanggal 4 Juli 2001. Mulai TA 2003/2004 menambah satu program studi baru, yaitu Teknik Informatika di bawah Fakultas Teknologi Industri, dengan ijin Operasi No. 2140/D/T/2005 tanggal 11 Juli 2005 serta program studi Ilmu Hukum dengan ijin operasional Nomor : 183/D/T/2007 tanggal 30 Januari 2007

Hingga saat ini Fakultas Ekonomi terdiri dari 3 jurusan yaitu Manajemen, Akutansi, dan Ilmu Studi Pembangunan. Manajemen dan Ilmu study Pembangunan telah mempunyai status akreditas B. Sedangkan Akutansi mempunyai status akreditas A.

4.1.2. Gambaran Umum J ur usan Akuntansi

Jurusan akuntansi dibagi menjadi tiga konsentrasi yaitu :

1. Akuntansi Keuangan bertujuan untuk mencetak Mahasiswa lulusan Akuntansi dengan konsentrasi keuangan (Akuntan Publik) yang handal dan kompeten yang mampu bersaing untuk menjadi pemeriksa laporan keuangan, penilaian kinerja perusahaan maupun sebagai pembuat laporan keuangan perusahaan.

2. Akuntansi Manajemen bertujuan mencetak Mahasiswa lulusan akuntansi dengan konsentrasi manajemen (Akuntan Internal) yang handal dan kompeten yang mampu bersaing untuk menjadi pembuat laporan keuangan perusahaan, penilaian kinerja perusahaan untuk pengambilan keputusan pihak manajemen.

57

4.1.3. Visi, Misi J ur usan Akuntansi

a. Visi

Sebagai pusat keunggulan dalam proses belajar mengajar dalam bidang ilmu akuntansi dengan reputasi terpuji bagi dunia akademik dan praktis dalam menghadapi dinamika.

b. Misi

1. Menyiapkan dan mencetak tenaga profesional dibidang akuntansi yang memiliki jiwa kepemimpinan dengan kemampuan intelektual yang tinggi dan mampu berkarya pada jenjang profesional.

2. Menyiapkan dan mencetak tenaga profesional dibidang akuntansi yamg siap menjadi tulamg punggung dalam pengelolaan perusahaan yang memerlukan penataan diri secara terus menerus guna meningkatkan kinerjanya.

3. Menyiapkan dan mencetak tenaga profesional yang mempunyai komitmen terhadap nilai etika, budaya, kewirausahaan, dan orientasi global.

4.2. Deskr ipsi Hasil Penelitian

Populasi dari penelitian ini adalah mahasiswa akuntansi dengan penjurusan akuntansi sektor publik yang teregistrasi mahasiswa aktif semester ganjil tahun ajaran 2010 – 2011, dari data yang di dapat melalui progdi akuntansi yaitu 15 mahasiswa.

tentukan maka dapat di ambil sampel sebanyak 15 mahasiswa.

4.2.1. Analisis Data

4.2.1.1. Analisis Statistik Deskriptif

Setelah data dikumpulkan dari responden maka selanjutnya dilakukan analisis data dengan menggunakan analisis proporsi dan rata-rata. Analisis ini dilakukan terhadap setiap butir pertanyaan yang kemudian dikelompokkan berdasar unsur – unsur yang ada dalam PSAK No 45, dengan tujuan untuk mengetahui tingkat pemahaman mahasiswa terhadap Pernyataan Standar Akuntansi Keuangan No 45.

Pemahaman Mahasiswa akuntansi terhadap PSAK No 45 mempunyai peranan penting dalam pengembangan akuntasi, juga untuk pengetahuan Mahasiswa itu sendiri, banyaknya pengembangan itulah yang memicu bahwa mahasiswa harus memahami PSAK termasuk PSAK No 45 yang menjelaskan mengenai pencatatan laporan keuangan orgaanisasi nirlaba.

59

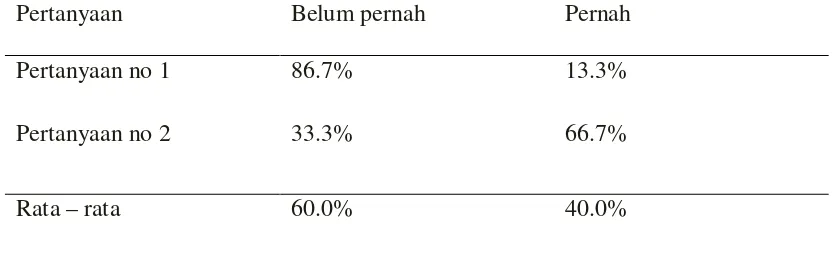

A. Pengetahuan umum mengenai PSAK No 45

TABEL IV. 1

PENGETAHUAN UMUM PSAK NO 45

Pertanyaan Belum pernah Pernah

Pertanyaan no 1 86.7% 13.3%

Pertanyaan no 2 33.3% 66.7%

Rata – rata 60.0% 40.0%

Sumber : data primer yang di olah

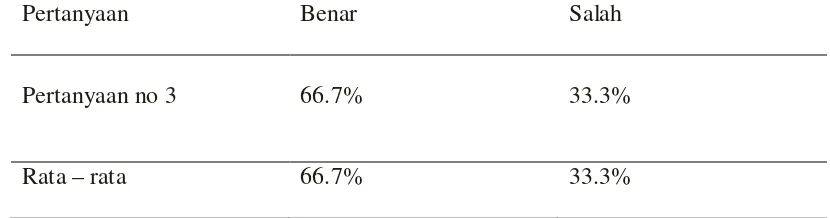

Pertanyaan Benar Salah

Pertanyaan no 3 66.7% 33.3%

Rata – rata 66.7% 33.3%

Sumber : data primer yang di olah.

Dalam pertanyaan no 3 peneliti ingin mengetahui pengetahuan mahasiswa mengenai perbedaan antara organisasi nirlaba dan organisasi swasta menurut standar akuntansi keuangan, dari pertanyaan yang telah di suguhkan mahasiswa yang menjawab benar sebesar 66.7%, dan yang menjawab salah sebesar 33.3%. dari pertanyaan ini dapat di ketahui bahwa sebagian mahasiswa memahami perbedaan antara organisasi non profit dan organisasi profit.

B. Pemahaman tentang PSAK No 45

61

TABEL IV. 3

TUJUAN DAN FUNSI PSAK NO 45

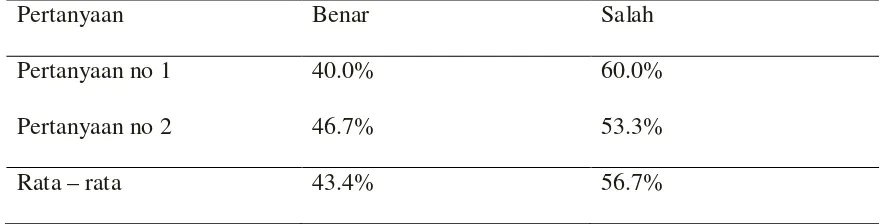

Pertanyaan Benar Salah

Pertanyaan no 1 Pertanyaan no 2

40.0% 46.7%

60.0% 53.3%

Rata – rata 43.4% 56.7%

Sumber : data primer yang di olah.

Pertanyaan Benar Salah Pertanyaan no 3

Pertanyaan no 4

66.7% 33.3%

33.3% 66.7%

Rata – rata 50.0% 50.0%

Sumber : data primer yang di olah.

Untuk mengetahui pemahaman mahasiswa akuntansi mengenai tujuan dari laporan keuangan yang tercantum dalam PSAK No 45, di gunakan 2 petanyaan yaitu pertanyaan no 3, dan pertanyaan no 4. Dalam pertanyaan no 3, mahasiswa yang menjawab benar sebanyak 66.7%, dan yang menjawab salah 33.3%. dan dalam pertanyaan no 4, mahasiswa yang menjawab benar 33.3%, dan yang menjawab salah 66.7%. hasil yang didapat dari pemahaman mengenai tujuan dari laporan keuangan, mahasiswa mengetahui pengetahuan laporan keuangan secara umum, namun mahasiswa kurang memahami tujuan laporan keuangan organisasi nirlaba sesuai dengan PSAK no 45.

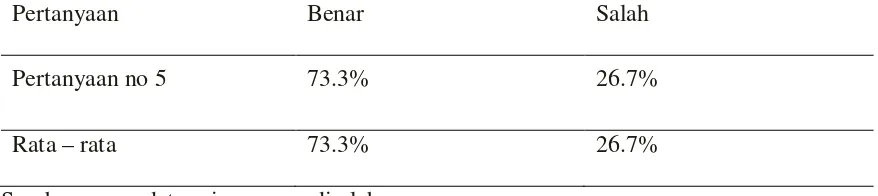

TABEL IV. 5

TUJUAN LAPORAN POSISI KEUANGAN

Pertanyaan Benar Salah

Pertanyaan no 5 73.3% 26.7%

Rata – rata 73.3% 26.7%

63

Untuk mengetahui pemahaman mahasiswa akuntansi mengenai laporan posisi keuangan yang t