TUGAS AKHIR

ANALISIS COMMON SIZE TERHADAP KINERJA PERUSAHAAN PADA PT. ADARO ENERGY TBK

PERIODE 2018-2020

OLEH:

MARCO CHRISTIAN SIHOTANG NIM. 182101080

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan pada Program Diploma III

PROGRAM STUDI DIPLOMA III KEUANGAN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2021

i

KATA PENGANTAR

Puji syukur peneliti panjatkan kehadirat Tuhan Yang Maha Esa atas berkat rahmat dan karunia-Nya yang telah memberikan pengetahuan, pengalaman, kekuatan dan kesempatan kepada peneliti sehingga dapat menyelesaikan Tugas Akhir ini yang berjudul "Analisis Common Size Terhadap Kinerja Perusahaan pada PT. Adaro Energy Tbk, periode 2018-2020”. Tugas Akhir ini merupakan syarat wajib bagi setiap mahasiswa agar dapat menyelesaikan Program Studi Diploma III Keungan, Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam penyusunan Tugas Akhir ini, penulis banyak mendapat bimbingan dan arahan dari berbagai pihak sehingga pada kesempatan ini penulis ingin mengucapkan terima kasih kepada:

1. Bapak Dr. Fadli, SE, MSi. Selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Raja Bongsu Hutagalung M.Si. Selaku Ketua Program Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan selaku dosen penguji yang telah memberikan saran dan masukan untuk Tugas Akhir ini.

3. Ibu Yasmin Chairunisa Muchtar, SP,MBA. Selaku Sekretaris Program Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan selaku dosen pembimbing yang telah meluangkan waktu, tenaga dan pikiran dalam memberikan saran dan masukan untuk Tugas Akhir ini.

ii

4. Seluruh Staf pengajar dan karyawan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara untuk semua ilmu yang telah diberikan kepada peneliti selama menuntut ilmu.

5. Kepada kedua orang tua yang sangat sayangi yaitu dan dan Kakak kandung peneliti Rolita K. Dewi Sihotang, Willya Mende Karina Sihotang, dan Julietta Periscilia Sihotang atas setiap doa, dukungan, dan motivasi yang diberikan kepada peneliti sehingga dapat berada sampai tahap ini.

Peneliti menyadari sepenuhnya, bahwa dalam penulisan Tugas Akhir ini masih banyak terdapat kekurangan dan masih jauh dari kata sempurna. Hal ini dikarenakan keterbatasan pengalaman yang peneliti miliki. Oleh karena itu, peneliti mengharapkan kritik, saran dan masukan dari pembaca untuk kesempurnaan Tugas Akhir ini. Dan harapan peneliti semoga Tugas Akhir ini dapat memberikan manfaat bagi rekan-rekan pembaca sekalian.

Medan, Agustus 2021 Peneliti

Marco Christian Sihotang NIM. 182101080

iii DAFTAR ISI

Halaman LEMBAR PENGESAHAN

LEMBAR PERNYATAAN

KATA PENGANTAR ... i

DAFTAR ISI. ... iii

DAFTAR TABEL... v

DAFTAR GAMBAR ... vi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 3

1.3 Tujuan Penelitian ... 3

1.4 Manfaat Penelitian ... 3

1.5 Jadwal kegiatan ... 4

1.6 Sistematika Penulisan ... 4

BAB II PT ADARO ENERGY Tbk 2.1 Sejarah Singkat Perusahaan ... 6

2.2 Visi dan Misi ... 7

2.3 Struktur Organisasi PT ADARO ENERGY Tbk ... 7

2.4 Job Description ... 8

2.5 Jaringan Usaha Kegiatan ... 10

2.6 Kinerja Usaha Terkini ... 11

2.7 Rencana Kegiatan ... 11

BAB III PEMBAHASAN 3.1 Pengertian Kinerja Keuangan ... 13

3.2 Tujuan Kinerja Keuangan ... 13

3.3 Manfaat Kinerja Keuangan ... 14

3.4 Pengertian Laporan Keuangan ... 15

3.5 Jenis-jenis Laporan Keuangan ... 16

3.6 Tujuan Laporan Keuangan... 17

3.7 Pihak-pihak yang Memerlukan Laporan Keuangan ... 17

3.8 Pengertian Analisis Common Size ... 18

3.9 Rumus menghitung Analisis Common Size ... 19

3.10 Tujuan Analisis Common Size ... 20

3.11 Manfaat Analisis Common Size ... 21

3.12 Hubungan Analisis Common Size dengan Kinerja Keuangan Perusahaan ... 21

3.13 Laporan Keuangan PT. Adaro Energy Tbk. ... 22

3.14 Analisis pada Laporan Neraca (Aktiva)... 25

3.15 Analisis pada Laporan Neraca (Pasiva) ... 27

3.16 Analisis pada Laporan Neraca (Ekuitas) ... 28

3.17 Analisis pada Laporan Laba Rugi ... 29

iv BAB IV PENUTUP

4.1 Kesimpulan ... 32

4.2 Saran ... 33

DAFTAR PUSTAKA ... 35

LAMPIRAN ... 36

v

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Jadwal Kegiatan ... 4

3.1 Laporan Posisi Keuangan ... 22

3.2 Laporan Posisi Keuangan (Lanjutan) ... 23

3.3 Laporan Posisi Keuangan (Lanjutan) ... 24

3.4 Laporan Laba Rugi dan Penghasilan Komprehensif lain .. 25

3.5 Analisis Common Size Laporan Posisi Keuangan ... 27

3.6 Analisis Common Size Laporan Posisi Keuangan (Lanjutan) ... 28

3.7 Analisis Common Size Laporan Posisi Keuangan (Lanjutan) ... 29

vi

DAFTAR GAMBAR

No. Gambar Judul Halaman

1.1 Grafik Ekspor Pertambangan di Indonesia ... 1 1.2 Struktur Organisasi PT. Adaro Energy Tbk ... 8

1

120 125 130 135 140 145 150 155

2018 2019 2020

Ekspor Batubara (dalam jutaan ton)

Ekspor (dalam jutaan ton)

BAB I PENDAHULUAN 1.1 Latar Belakang

Perkembangan pertambangan batubara di Indonesia telah memberikan kontribusi terhadap pemasukan negara. Kegiatan pertambangan batubara di Indonesia berpotensi memberikan manfaat ekonomi yang sangat besar bagi perkembangan domestik di Indonesia.

Pada tahun 1990 Indonesia mengalami peningkatan produksi, ekspor dan penjualan batu bara dalam negeri. Namun, penjualan domestik bergerak tidak signifikan karena konsumsi batubara dalam negeri relatif sedikit di Indonesia.

Perusahaan terbesar yaitu PT. Adaro Energy Tbk. Telah berekspansi ke sektor energi karena harga komoditas yang rendah membuatnya tidak menarik dan PT Adaro Energy Tbk tetap berfokus pada ekspor batu bara. (indonesia- investment.com).

Sumber: indoanalisis.co.id, 2020

Gambar 1.1

Grafik Ekspor Pertambangan di Indonesia pada Periode 2018,2019 dan 2020

(Dalam Jutaan Ton)

2

Pada Gambar 1.1 ekspor pertambangan batubara pada tahun 2018 hingga 2019 mengalami kenaikan dikarenakan kinerja dari perusahaan mengalami tingkat produksi yang baik. Pada tahun 2019 hingga 2020 mengalami penurunan dikarenakan tingkat produksi yang tidak baik sehingga nilai ekspor menurun dari tahun sebelumnya.

Dalam menghitung kinerja keuangan perusahaan terdapat beberapa jenis laporan keuangan, salah satunya adalah analisis common size. Menurut Sirait (2017:35), analisis ukuran komposisi yang sering juga disebut common size analysis adalah analisis proporsi atas kelompok atau sub kelompok terhadap

pembentuk suatu pos tertentu. Analisis common size bertujuan membandingkan pos yang satu dengan pos yang lainnya untuk satu periode tertentu. Perbandingan tersebut dinyatakan dengan persentase dimana salah satu pos dianggap bernilai 100%. Analisis common size disusun dengan cara menghitung tiap-tiap elemen atau kelompok dalam laporan posisi keuangan dari total asset dan hutang, sedangkan laporan laba rugi dari total penjualan. Prosedur yang ada dalam analisis common size disebut juga sebagai analisis vertikal karena melakukan evaluasi

akun dari atas kebawah (atau dari bawah ke atas) dalam laporan keuangan tersebut. Analisis common size dapat melihat perubahan- perubahan yang terjadi dalam laporan posisi keuangan dan laporan laba rugi.

Dari uraian di atas, maka penulis tertarik untuk mengangkat judul “Analisis Common Size Terhadap Kinerja Perusahaan pada PT. Adaro Energy Tbk, Periode 2018-2021”

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang yang telah diuraikan sebelumnya, maka peneliti merumuskan permasalahan tentang, bagaimana kinerja perusahaan dengan menggunakan analisis common size pada PT. Adaro Energy Tbk

1.3 Tujuan Penelitian

Adapun tujuan peneliti melakukan penelitian ini, untuk menganalisis Bagaimana kinerja perusahaan dengan menggunakan analisis common size pada PT.

Adaro Energy Tbk.

1.4 Manfaat Penelitian

Adapun yang menjadi manfaat dari penelitian yang dilakukan penulis adalah:

a. Bagi PT. Adaro Energy Tbk

Hasil penelitian ini diharapkan dapat memberikan informasi kondisi keuangan perusahaan sehingga dapat memberikan gambaran dan pertimbangan bagi perusahaan untuk mengambil keputusan di masa yang akan datang serta dapat membantu dalam mengambil keputusan terkait dengan masalah keuangan yang dihadapi. Penelitian ini diharapkan dapat berguna sebagai masukan dalam meningkatkan kinerja perusahaan.

b. Bagi Peneliti

Penelitian ini bermanfaat untuk menambah pengetahuan dan wawasan dalam bidang keuangan serta sebagai sarana untuk mengaplikasikan ilmu yang telah diperoleh mengenai analisis common size untuk menilai kinerja keuangan.

4

c. Bagi Peneliti lain

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan pengetahuan dan perbandingan serta referensi bagi peneliti selanjutnya dalam kajian yang sama.

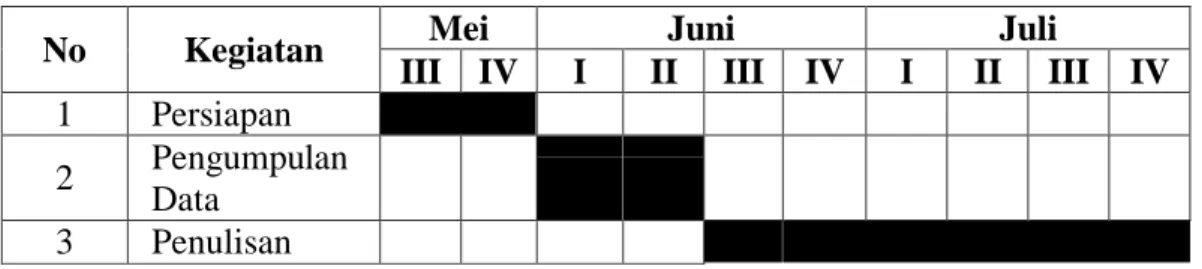

1.5 Jadwal kegiatan

Penelitian ini dilakukan oleh peneliti pada PT. Adaro Energy Tbk. Dalam kegiatan pengumpulan data dan melalui situs resmi Bursa Efek Indonesia (www.idx.co.id), peneliti melakukan penelitian selama beberapa minggu dimulai dari bulai Mei sampai dengan bulan Juli tahun 2021. Untuk lebih jelasnya, jadwal kegiatan ini dapat dilihat pada Tabel 1.1 berikut:

Tabel 1.1 Jadwal Kegiatan

1.6 Sistematika Penulisan

Laporan Penelitian terdiri dari empat bab, isi dalam setiap bab berkaitan satu samu lain, menyesuaikan dengan kebutuhan dan tuntunan pembuatan tugas akhir sesuai dengan ketetapan bahwa susunan tugas akhir harus praktis dan sistematis. Oleh karena itu, laporan penelitian tugas akhir ini disusun sebagai berikut:

BAB I PENDAHULUAN

Pada bab I penulis menguraikan tentang latar belakang masalah,

No Kegiatan Mei Juni Juli

III IV I II III IV I II III IV 1 Persiapan

2 Pengumpulan Data

3 Penulisan

rumusan masalah, rumusan masalah, tujuan dan manfaat penelitian dan rencana penulis.

BAB II PT. Adaro Energy Tbk

Pada bab II penulis menguraikan tentang sejarah ringkas perusahaan, struktur perusahaan dan job description.

BAB III PEMBAHASAN

Pada bab III penulis menguraikan mengenai kinerja perusahaan dan analisis common size terhadap kinerja perusahaan pada PT. Adaro Energy Tbk.

BAB IV PENUTUP

Pada bab IV penulis menguraikan tentang kesimpulan dan saran tentang kinerja perusahaan berdasarkan analisis rasio keuangan pada PT. Adaro Energy Tbk.

6 BAB II

PT ADARO ENERGY Tbk 2.1 Sejarah Singkat Perusahaan

Sejarah ADARO dimulai dari guncangan minyak dunia pada tahun 1970an, yang menyebabkan Pemerintah Indonesia merevisi kebijakan energinya yang pada saat itu berfokus kepada gas dan minyak untuk mengikut sertakan batubara sebagai bahan bakar penggunaan dalam negeri. Dengan meningkatkan fokus terhadap batubara pada tahun 1976. Departemen Pertambangan membagi Kalimantan Timur dan Selatan menjadi 8 blok batubara dan membuka tender untuk blok tersebut. Nama ADARO dipilih oleh Perusahaan Enadimasa yang merupakan Perusahaan Pemerintahan Spanyol yang memasang tawaran untuk Blok 8 diwilayah Tanjung, Kalimantan Selatan. Nama itu dipilih dalam rangka menghormati keluarga ADARO yang sangat terkenal dalam sejarah Spanyol dimana Keluarga itu berperan besar dalam kegiatan pertambangan yang ada di Spanyol dalam waktu lama. Oleh karna itu lahirlah PT ADARO INDONESIA.

PT ADARO ENERGY Tbk (ADARO) awalnya didirikan pada 28 Juli 2004 dengan nama PT Padang Karunia dan mulai beroperasi secara komersial pada bulan Juli 2005. ADRO memiliki kantor pusat yang berlokasi di Gedung Menara Karya, lantai 22, Jl. H.R. Rasuna Said Blok X-5, Kav. 1-2, Jakarta Selatan.

Ruang lingkup kegiatan ADARO berdasarkan Anggaran Dasar Perusahaan adalah pada bidang usaha perdagangan, jasa, industri, pengangkutan batubara, perbengkelan, pertambangan dan konstruksi. Tidak hanya itu saja, ADARO juga

bergerak di bidang usaha pertambangan batubara, perdagangan batubara, jasa kontraktor penambangan, infastruktur, logistik batubara dan pembangkitan listrik.

Pada tanggal 04 Juli 2008, ADARO mendapatkan pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham ADARO (IPO) kepada masyarakat sebanyak 11.139.331.000 lembar saham dengan nominal Rp. 100, - per lembar saham dan harga penawaran Rp. 1.100, - per lembar saham. Saham tersebut dicatat di Bursa Efek Indonesia (BEI) pada tanggal 16 Juli 2018.

2.2 Visi dan Misi Visi

Visi ADARO ENERGY Tbk adalah: “Mejadi grup perusahaan tambang dan energy Indonesia yang terkemuka”.

Misi

ADARO bergerak di bidang pertambangan dan energi untuk:

1. Memuaskan kebutuhan pelanggan 2. Mengembangkan karyawan

3. Menjalin kemitraan dengan pemasok

4. Mendukung pembangunan masyarakat dan Negara 5. Mengutamakan keselamatan dan kelestarian lingkungan 6. Memaksimalkan nilai bagi pemegang saham

2.3 Struktur Organisasi PT ADARO ENERGY Tbk

Dalam melakukan aktivitas perusahaan, PT ADARO ENERGY Tbk memiliki suatu sistem yang digunakan suatu hierarki perusahaan yang

8

mengidentifikasikan setiap pekerjaan dan fungsinya yaitu suatu sistem struktur perusahaan. Struktur ini dikembangkan untuk menetapkan bagaimana perusahaan beroperasi dalam mencapai tujuannya untuk pertumbuhan perusahaan dimasa datang. Struktur organisasi juga menentukan bagaimana penyampaian informasi pada seluruh perusahaan disemua level. Memiliki struktur organisasi memungkinkan perusahaan untuk tetap efisien dan stabil. PT ADARO ENERGY Tbk memiliki struktur organisasi sebagai berikut:

Sumber: www.adaro.com, 2021

Gambar 2.1

Struktur Organisasi PT ADARO ENERGY Tbk

2.4 Job Description

Dibawah ini adalah kewajiban dari masing-masing bidang pada PT ADARO ENERGY Tbk:

1. Presiden Direktur & Chief Executive Officier

Presiden Direktur atau yang sering kita kenal dengan Presdir bertugas untuk mengkoordinasikan seluruh aktivitas Direksi. Presiden Direktur bertanggungjawab untuk memimpin, mengarahkan dan mengendalikan implementasi seluruh kebijakan dan aktivitas perusahaan. Tugas utama lainnya adalah untuk menjadi perwakilan perusahaan dalam berinteraksi dengan para pemangku kepentingan dan memastikan kepercayaan dan hubungan yang saling menguntungkan dengan mereka. Presdir juga harus memastikan ketersediaan informasi dan data untuk pelaporan perusahaan menurut kebijakan yang berlaku dan Anggaran Dasar.

2. Wakil Presiden Direktur & Deputy Chief Executive Officer (Deputy CEO) Deputy CEO bertanggungjawab untuk memastikan bahwa perusahaan

memiliki organisasi internal yang efektif, sistem kerja yang efisien yang menghasilkan output yang unggul dan pasar yang berkelanjutan.

3. Direktur & Chief Operating Officer

Direktur & Chief Operating Officer (COO) memiliki tanggung jawab untuk mengkoordinasikan seluruh kegiatan produksi, untuk memastikan bahwa kegiatan-kegiatan tersebut dilaksanakan secara efisien dan efektif. COO juga melakukan koordinasi pengembangan tambang-tambang baru dan cadangan dan sumber daya batubara.

4. Direktur & Chief Legal Officer

Direktur & Chief Legal Officer (CLO) memiliki tanggung jawab untuk mengawasi seluruh masalah hukum diperusahaan dan menjadi penasihat

10

hukum utama bagi CEO. Juga bertanggung jawab untuk memastikan bahwa seluruh kegiatan perusahaan mematuhi undang-undang dan peraturan yang berlaku.

5. Direktur & Chief HRGA-IT Officer

Tugas Direktur & Chief HRGA-IT Officer adalah bertanggungjawab untuk merecanakan, mengembangkan dan melaksanakan kebijakan dan strategi di bidang sumber daya manusia (SDM). Chief HRGA-IT Officer juga menanamkan budaya korporasi berdasarkan nilai-nilai perusahaan yang meliputi integrity, meritocracy, openness, respect dan excellence.

6. Chief Financial Officer

Tugas Chief Financial Officer (CFO) adalah bertanggungjawab untuk pemantauan dan perencanaan terhadap kondisi keungan perusahaan. CFO bekerjasama dengan direktur lainnya dalam penyusunan laporan keuangan dan rencana & anggaran kerja perusahaan berdasarkan kondisi tersebut.

CFO juga mengkoordinasikan kegiatan yang terkait dengan auditor independen, auditor pajak dan auditor pemerintah. Untuk eksternal, CFO mengawasi dan menangani masalah yang terkait dengan peraturan pasar modal.

2.5 Jaringan Usaha Kegiatan

Ruang lingkup kegiatan PT ADARO ENERGY Tbk (ADARO) berdasarkan Anggaran Dasar Perusahaan adalah pada bidang usaha: perdagangan, jasa, industri, pengangkutan batubara, perbengkelan, pertambangan dan konstruksi. Tidak hanya itu saja, ADARO juga bergerak di bidang usaha

pertambangan batubara, perdagangan batubara, jasa kontraktor penambangan, infastruktur, logistik batubara, dan pembangkitan listrik.

Selain itu, ADARO juga memiliki aset batubara metalurgi yang beragam, mulai batubara kokas semi lunak sampai batubara kokas keras premium didalam dan diluar negeri. Selain batubara yang menjadi usaha utama perusahaan, ADARO tetap mengembangkan bisnis non-batubara untuk mendapatkan penghasilan yang lebih stabil dan mengimbangi volatilitas sektor pertambangan batubara.

2.6 Kinerja Usaha Terkini

Dalam menjalankan usaha pada tahun 2018, ADARO mengalami kenaikan pendapatan dari tahun sebelumnya menjadi US$ 3,61 milyar. Akan tetapi laba bersihnya turun menjadi US$ 417,72 juta. Namun pada tahun 2019 ADARO mengalami penurunan pendapatan menjadi US$ 3,45 milyar, yang mengakibatkan penurunan pada laba bersihnya yang turun menjadi US$ 404,19 juta.

Dari sisi operasional, ADARO berhasil meningkatkan produksi batubaranya menjadi 54,04 juta ton ditahun 2018. Sedangkan pada tahun 2019 lalu, ADARO sukses meningkatkan lagi produksi batubara mereka menjadi 58,03 juta ton.

2.7 Rencana Kegiatan

Selain pada tambang batu bara, PT ADARO ENERGY Tbk bergerak dibidang lain seperti Pembangkit Listrik dan Perusahaan Air. Untuk tambang batubara, pada tahun 2019 PT ADARO ENERGY Tbk membidik target produksi yang stagnan. Sama seperti Tahun 2018, emiten berkode saham ADRO ini menargetkan produksi pada kisaran 54-56 Juta Ton sepanjang Tahun 2019.

12

Presiden Direktur Adaro Energy, Garibaldi Thohir atau yang akrab dipanggil Boy Thohir mengatakan bahwa pada tahun 2019 dan 2020 mendatang, proyek Pembangkit Listrik Tenaga Uap (PLTU) Adaro di Kalimantan Selatan dan Batang akan rampung dan membutuhkan pasokan batubara yang berkesinambungan.

Hingga Kuartal III 2018, konstruksi PLTU Kalsel sudah mencapai 96% dan ditargetkan akan rampung ditahun depan. Sedangkan pada periode yang sama, progress PLTU di Batang sudah mncapai 57% dan ditargetkan akan selesai pada tahun mendatang.

Selain PLTU, disektor ketenaga listrikan, Adaro pun mengembangkan energi terbarukan. Antara lain pengembangan Pembangkit Listrik Tenaga Surya (PLTS) berdaya 100 KW diwilayah operasi Adaro di Kelanis, Kalimantan Tengah. Serta pembangunan solar panel di Papua. Sedangkan dibidang air, Adaro Tirta Mandiri menargetkan bisa memproduksi 4.000 liter air per detik pada 2022 atau 2023. Saat ini, produksi Air masih di bawah 2.000 liter air perdetik.

13 BAB III PEMBAHASAN 3.1 Pengertian Kinerja Keuangan

Secara umum pengertian kinerja adalah suatu keberhasilan atau prestasi seseorang yang berdasarkan dari kuantitas serta kualitas yang telah dicapai dalam melaksanakan fungsi sesuai dengan amanah yang diterima. Kinerja perusahaan adalah kemampuan perusahaan dalam mengevaluasi hasil yang telah dicapai dengan menggambarkan seberapa jauh hasil kinerja yang didapat dengan kinerja terdahulu.

Menurut Fahmi (2018:2), kinerja perusahaan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perushaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar.

Sehingga dapat disimpulkan bahwa kinerja keuangan dalam perusahaan merupakan hasil dari pencapaian suatu prestasi sebuah perusahaan dalam waktu tertentu yang menggambarkan kondisi keuangan yang sehat dan kinerja keuangan digunakan sebagai dasar pengambilan keputusan pada perusahaan.

3.2 Tujuan Kinerja Keuangan

Kinerja keuangan sangat penting untuk mengetahui pengelolaan keuangan disuatu perusahaan. Pengukuran yang dapat dilakukan untuk mempengaruhi perilaku pengambilan keputusan dalam perusahaan.

Menurut Munawir (2010:31) ada beberapa tujuan kinerja keuangan diantarannya:

14

1. Untuk mengetahui tingkat likuiditas, yaitu kemampuan perusahaan dalam memenuhi kewajiban keuangannya yang harus segera dipenuhi saat ditagih.

2. Untuk mengetahui tingkat solvabilitas yaitu kemampuan perusahaan dalam memenuhi kewajiban keuangannya apabila perusahaan tersebut di likuidasi.

3. Untuk mengetahui tingkat profibilitas yaitu kemampuan perusahaan dalam menghasilkan laba selama periode tertentu yang dibandingkan dengan penggunaan aset secara produktif.

4. Untuk mengetahui tingkat aktivitas yaitu kemampuan perusahaan dalam mengukur seberapa besar efektivitas perusahaan tersebut dalam menggunakan sumber dananya agar stabil.

Demikian empat tujuan kinerja keuangan. Salah satu tujuan terpenting dalam mengukur kinerja keuangan adalah untuk menilai apakah suatu tujuan dari perusahaan telah tercapai, sehingga kepentingan investor, kreditor dan pemegang saham dapat terpenuhi.

3.3 Manfaat Kinerja Keuangan

Menurut Efriyanti dan Dkk (2012, hal 301) manfaat dari penilaian kinerja keuangan yaitu:

1. Untuk mengukur prestasi yang dicapai oleh suatu organisasi dalam suatu periode tertentu yang mencerminkan tingkat keberhasilan pelaksanaan kegiatan.

2. Selain digunakan untuk melihat kinerja organisasi secara keseluruhan, pengukuran kinerja juga dapat digunakan untuk menilai kontribusi suatu bagian dalam pencapaian tujuan secara keseluruhan.

3. Dapat digunakan sebagai dasar penentuan strategi perusahaan untuk masa akan datang.

4. Memberi petunjuk dalam pembuatan keputusan dan kegiatan organisasi pada umumnya dan divisi atau bagian organisasi pada khusunya.

5. Sebagai dasar penentuan kebijaksanaan penanaman modal agar dapat meningkat efisiensi dan produktivitas perusahaan.

3.4 Pengertian Laporan Keuangan

Menurut Rodoni dan Ali (2014:13) Laporan keuangan adalah sebuah laporan yang diterbitkan oleh perusahaan untuk para pemegang sahamnya.

Laporan ini memuat laporan keuangan dasar serta menganalisis manajemen dan perkembangan dari tahun ke tahun, untuk mengetahui prospek perusahaan di masa yang akan datang.

Menurut Syahyunan (2015:28), laporan keuangan adalah produk dari manajemen dalam rangka mempertanggung-jawabkan (stewardship) penggunaan sumber daya dan sumber dana yang dipercayakannya kepadanya. Secara umum laporan ini menyediakan posisi keuangan pada saat tertentu, kinerja dan arus kas dalam suatu periode yang ditujukan bagi pengguna laporan keuangan diluar perusahaan untuk menilai dan mengambil keputusan yang bersangkutan perusahaan. Sebagai sumber informasi, laporan keuangan harus disajikan secara wajar, transparan, mudah dipahami dan dapat diperbandingkan dengan tahun sebelumnya.

16

3.5 Jenis-jenis Laporan Keuangan

Menurut Syahyunan (2015:29) Jenis laporan keuangan utama menurut Standar Akuntansi Keuangan adalah sebagai berikut:

1. Neraca

Neraca menggambakan posisi keuangan yang berupa set, kewajiban, dan ekuitas suatu perusahaan pada suatu saat tertentu. Aset disajikan dalam kriteria lancar dan tidak lancar. Kewajiban disajikan sebagai kewajiban jangka pendek dan jangka panjang. Ekuitas adalah hak residual atas aset perusahaan setelah dikurangi dengan seluruh kewajiban perusahaan. Dalam Perseroan Terbatas (PT), ekuitas dapat diklasifikasikan sebagai setoran modal oleh pemegang saham, penyisihan/pencadangan laba dan saldo laba yang tidak dicadangkan serta selisih penilaian.

2. Laporan Laba Rugi

Laporan laba rugi adalah ringkasan mengenai pendapatan dan beban (biaya) serta laba atau rugi yang diperoleh perusahaan selama peiode tertentu.

Perusahaan dapat mengklasifikasikan pendapatan dan beban atas dasar sifat atau fungsi dalam perusahaan.

3. Laporan Arus Kas

Laporan arus kas menggambarkan kemampuan perusahaan dalam menghasilkan kas dan setara kas dan kebutuhan perusahaan dalam memanfaatkan dana tersebuut, yang diklasifikasikan sebagai aktivitas, operasi, investasi dan pendanaan.

3.6 Tujuan Laporan Keuangan

Menurut Kasmir (2012:11) tujuan laporan keuangan adalah sebagai berikut:

1. Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimiliki perusahaan pada saat ini.

2. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan pada saat ini.

3. Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu.

4. Memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan perusahaan dalam suatu periode tertentu.

5. Memberikan informasi tentang perubahan-perubahan yang terjadi terhadap aktiva, pasiva, dan modal perusahaan.

6. Memberikan informasi tentang kinerja manajemen perusahaan dalam suatu periode.

7. Memberikan informasi tentang catatan-catatan atas laporan keuangan Informasi keuangan lainnya.

3.7 Pihak-pihak yang Memerlukan Laporan Keuangan

Menurut Sjahrial dan Purba (2013:9) Pembuatan dan penyusunan laporan keuangan ditujukan untuk memenuhi kepentingan berbagai pihak, baik pihak internal maupun eksternal perusahaan sebagai dasar pengambilan keputusan ekonomi. Adapun pihak-pihak yang berkepentingan tersebut yaitu:

1. Pemilik atau pemegang saham (Stock holder)

Pemegang saham sangat berkepentingan untuk melihat kondisi perusahaan

18

saat ini, sekaligus melihat kinerja manajemen atas target yang telah ditetapkan sebelumnya. Artinya berkaitan erat dengan sukses tidaknya perusahaan dalam menghasilkan laba atau keuntungan untuk meningkatkan kemakmuran pemilik atau pemegang saham.

2. Manajemen (Management)

Secara garis besarnya sebagai cermin kinerja mereka dalam suatu periode tertentu. Dengan kata lain jika mencapai atau memperoleh target yang ditetapkan, berarti ada penghargaan dan jika sebaliknya ada teguran bahkan pemutusan hubungan kerja.

3. Kreditor (Creditor)

Apakah dana yang dipinjam perusahaan serta konsekuensinya (bunga) dapat dibayar dan pokok pinjaman yang harus dikembalikan.

4. Pemerintah (Goverment)

Apakah perusahaan jujur melaporkan keuangan sesungguhnya, berkaitan dengan kewajiban pajak yang dibayar kepada pemerintah / negara secara adil dan jujur.

3.8 Pengertian Analisis Common Size

Analisis common size disusun dengan menghitung tiap-tiap rekening dalam laporan laba rugi dan neraca menjadi proporsi dari total penjualan (untuk laporan laba rugi) atau dari total aktiva (untuk neraca). Laporan keuangan dalam persentase per komponen (common size) menyatakan masing masing posnya dalam satuan persen atas dasar total kelompoknya. Penyajian dalam bentuk analisis common size mempermudah untuk melakukan analisis laporan keuangan

dengan memperhatikan perubahan perubahan yang terjadi dalam neraca dan laporan laba rugi.

Menurut Sawir (2017:46) analisis vertikal (common size statement) adalah analisis yang dilakukan dengan jalan menghitung proporsi pos-pos dalam neraca dengan suatu jumlah tertentu. Laporan laba rugi dengan jumlah tertentu dari laporan laba rugi. Misalnya proporsi persediaan terhadap jumlah aktiva lancar, proporsi aktiva lancar terhadap jumlah aktiva, proporsi harga pokok terhadap total pendapatan dan hasil usaha.

3.9 Rumus menghitung Analisis Common Size

Apabila laporan keuangan disajikan dalam persentase-persentase, yaitu persentase dari masing-masing pos aktiva terhadap total aktivanya masing-masing pos pasiva terhadap total pasivanya serta pos-pos laba rugi terhadap total penjualan netonya, maka akan diperoleh suatu dasar atau ukuran umum yang dapat digunakan sebagai pembanding. Laporan yang disajikan atau dinyatakan dalam persentase-persentase ini disebut common size statement atau “laporan dengan persentase per komponen” karena tiap-tiap komponen atau pos dinyatakan dalam persentase.

Menurut Harahap (2016:57) Metode untuk merubah jumlah-jumlah rupiah dalam suatu laporan keuangan menjadi persentase-persentase tersebut dapat dilakukan sebagai berikut :

1. Nyatakan total aktiva, total pasiva, serta total penjualan neto masing-masing dengan 100%

2. Hitunglah rasio dari masing-masing unsur laporan keuangan dengan

20

Aktiva = Komponen Aktiva

×100 % Total Aktiva

Liabilitas = Komponen Liabilitas

×100 % Total Pasiva

Ekuitas = Komponen Ekuitas

×100 % Total Pasiva

Elemen Laba Rugi = Komponen Laba Rugi

× 100 % Pendapatan

totalnya, dengan cara membagikan jumlah rupiah masing-masing unsur laporan keuangan itu dengan totalnya. Dari tahapan diatas maka rumus dapat dilihat sebagai berikut:

a. Laporan Neraca

Pada bagian Neraca akan menghitung aktiva dan pasiva, rumusnya sebagai berikut:

a. Aktiva

Sumber: Munawir (2014:59) b. Pasiva

Sumber: Munawir (2014:59) c. Ekuitas

Sumber: Munawir (2014:59) d. Laporan Laba Rugi

Pada bagian Laba Rugi akan menggunakan rumus :

Sumber: Munawir (2014:59) 3.10 Tujuan Analisis Common Size

Tujuan dari analisis common size adalah untuk memperoleh gambaran tentang :

1. Komposisi dan proporsi investasi pada setiap jenis aktiva.

2. Struktur modal dan pendanaan.

3. Distribusi hasil penjualan pada biaya dan laba.

Informasi hasil analisis bermanfaat untuk menilai tepat tidaknya kebijakan (operasi, investasi, dan pendanaan) yang diambil oleh perusahaan di masa lalu, serta kemungkinan pengaruhnya terhadap posisi dan kinerja keuangan perusahaan di masa yang akan datang.

Menurut Sugiono dan Untung (2016, hal.11) Menyatakan bahwa tujuan dari analisis common size mengkonversikan satuan yang terdapat dalam laporan keuangan ke dalam satuan persen.

3.11 Manfaat Analisis Common Size

Common size bermanfaat untuk melakukan perbandingan kinerja

keuangan antar perusahaan, karena laporan keuangan beberapa perusahaan dapat diubah dalam bentuk common size format. Perbandingan common size statement dengan pesaing dapat mengungkapkan perbedaan akun dan

distribusinya dalam neraca. Dengan demikian analis dapat mengevaluasi alasan mengapa terjadi perbedaan kinerja antar perusahaan. Analisis ini dapat melihat kekuatan pada setiap akun seperti angka penjualan pada laba rugi dan pembentukan aktiva pada laporan posisi keuangan.

3.12 Hubungan Analisis Common Size dengan Kinerja Keuangan Perusahaan

Tingkat kesehatan merupakan alat ukur yang digunakan oleh para pemakai laporan keuangan dalam mengukur dan membandingkan kinerja suatu

22

perusahaan. Kinerja suatu perusahaan dapat dilihat melalui laporan keuangan perusahaan tersebut, dari laporan keuangan tersebut dapat diketahui finansial dari hasil-hasil yang telah dicapai perusahaan selama periode tertentu.

Tingkat kesehatan perusahaan dapat diketahui dengan melakukan evaluasi atau analisis laporan keuangan. Dari hasil analisis tersebut dapat diketahui prestasi dan kelemahan yang dimiliki perusahaan. Sehingga pihak-pihak yang berkepentingan dengan perusahaan dapat menggunakannya sebagai pertimbangan dalam pengambilan keputusan. Interpretasi atas analisis laporan keuangan perusahaan sangat penting bagi pihak-pihak yang berkepentingan dengan perusahaan meskipun kepentingan mereka masing-masing berbeda dan mempunyai tujuan tersendiri.

3.13 Laporan Keuangan PT. Adaro Energy Tbk.

Berikut ini laporan keuangan PT. Adaro Energy Tbk tahun 2018-2020:

Tabel 3.1

PT. Adaro Energy Tbk Laporan Posisi Keuangan Untuk Tahun Berakhir per 31 Desember 2018-2020

Komponen 2018 2019 2020

Liabilitas

Liabilitas jangka pendek

Utang usaha 341.766 335.521 214.273

Utang dividen 83.773 158.374 0

Beban yang masih harus dibayar 52.207 60.713 53.864 Liabilitas imbalan kerja jangka pendek 3.272 4.997 4.182

Utang pajak 82.948 58.643 66.195

Utang royalti 8.516 39.641 131.839

Bagian lancar atas pinjaman jangka

panjang:

Utang sewa pembiayaan 37.404 42.883 54.890

Utang bank 182.671 506.060 587.717

Sumber : www.adaro.com

Tabel 3.2

PT. Adaro Energy Tbk Laporan Posisi Keuangan (Lanjutan) Untuk Tahun 31 Desember 2018-2020

(Dalam Jutaan Rupiah)

Komponen 2018 2019 2020

Ekuitas

Modal saham

Modal dasar, seluruhnya ditempatkan dan disetor penuh: 31,985,962,000

dengan nilai nominal Rp. 100 per saham 342.940 342.940 342.940 Tambahan modal disetor, netto 1.154.494 1.154.494 1.154.494 Selisih transaksi dengan pihak non-

pengendali 532 626 -908

Saldo laba 2.161.277 2.288.597 2.347.061

Kerugian komprehensif lain -8.844 -56.585 -131.507

Jumlah Ekuitas 3.650.399 3.730.072 3.712.080

Jumlah Liabilitas Dan Ekuitas 6.408.372 6.281.842 5.401.004 Sumber : www.adaro.com

Instrumen keuangan derivatif jangka

pendek 17.500 5.936 8.288

Utang lain-lain 6.296 71.907 19.710

Jumlah Liabilitas Jangka Pendek 816.353 1.284.675 1.140.958

LIABILITAS JANGKA PANJANG

Pinjaman dari pihak ketiga 13.432 9.046 9.046

Pinjaman jangka panjang:

Utang sewa pembayaran 125.289 111.015 76.858

Utang bank 1.072.527 551.602 42.603

Instrumen keuangan derivatif jangka

panjang 2.522 28.857 0

Liabilitas pajak tangguhan 539.503 337.202 225.395 Liabilitas imbalan pasca kerja 63.247 81.664 62.788 Provisi rehabilitasi, reklamasi dan

penutupan tambang 125.100 147.709 131.276

Total liabilitas jangka panjang 1.941.620 1.267.095 547.966 Jumlah liabilitas 2.757.973 2.551.770 1.688.924

24

Tabel 3.3

PT. Adaro Energy Tbk Laporan Laba Rugi dan Penghasilan Komperhensif lain konsolidasian Untuk Tahun Berakhir

Per 31 Desember 2018-2020 (Dalam Jutaan Rupiah)

Komponen Laporan Laba Rugi 2018 2019 2020

Penjualan bersih Rp3.619.751

3.457.154 Rp2.534.842 Harga pokok penjualan

-

Rp2.409.544 - 2.492.563

- Rp1.958.113

LABA BRUTO Rp1.210.207

964.591 Rp576.729 Beban Usaha dan penjualan -Rp193.998 -232.585 -Rp165.381

Beban lain-lain, neto -Rp124.297

114.464 Rp126.451

LABA USAHA Rp891.912

617.542 Rp284.897

Penghasilan keuangan -Rp65.084

28.256 35.709

Biaya keuangan Rp23.606 -66.336 -Rp89.425

bagian atas (kerugian) atau

keuntungan netto ventura bersama -Rp29.436

79.641 -Rp9.016 LABA SEBELUM PAJAK

PENGHASILAN Rp820.998

659.103 Rp222.165 Beban pajak penghasilan -Rp343.457 -224.101 -Rp63.660

LABA

(Rugi) penghasilan komprehensif

lain

Pos-pos yang akan direklasifikasi ke

laba rugi:

perubahan nilai wajar atas investasi pada instrumen utang pada nilai wajar melalui penghasilan

komprehensif lain. -Rp10.954

13.029 Rp322 selisih kurs karena penjabaran

laporan keuangan -Rp2.195

4.885 -Rp733 bagian atas kerugian komprehensif

lain dari entitas ventura bersama Rp13.687 -69.394 -Rp77.301 perubahan atas nilai wajar lindung

nilai arus kas -Rp21.111 Rp10.543 Rp954

pajak penghasilan terkait pos-pos ini Rp9.500 -4.744 -Rp429

TOTAL -Rp11.073 -45.681 -Rp77.187

Sumber : www.adaro.com

3.14 Analisis pada Laporan Neraca (Aktiva) Tabel 3.4

Analisis Common size Laporan Posisi Keuangan pada PT. Adaro Energy Tbk. Periode 2018-2020

(Disajikan dalam persen)

Komponen 2018 (%) 2019 (%) 2020 (%)

Kas 0,14544 0,22653 0,19599

Piutang 0,05814 0,04460 0,03743

Persediaan 0,01756 0,01739 0,01756

Pajak Dibayar Dimuka 0,01133 0,00556 0,00380

Pajak yang bisa dipulihkan kembali 0,00138 0,00381 0,00312

Piutang lain-lain 0,00095 0,00131 0,00402

Uang muka dan biaya dibayar dimuka 0,00196 0,00308 0,00147

Aset lancar lain-lain 0,00011 0,00005 0,00005

Total aset lancar 0,23686 0,30233 0,26343

Aset tidak lancar

Deposito berjangka yang dibatasi

penggunannya bagian tidak lancar 0,00245 0,00359 0,00619 Investasi pada ventura bersama 0,00009 0,09848 0,09861 Uang muka dan biaya dibayar

dimuka-bagian tidak lancar 0,00886 0,00509 0,00536 Pajak dibayar dimuka-bagian tidak

lancar 0,00525 0,00119 0,00087

Properti pertambangan 0,36000 0,22050 0,22868

Aset tetap 0,25231 0,24755 0,25706

Goodwill 0,12439 0,11166 0,12973

Aset pajak tangguhan 0,00428 0,00477 0,00420

Aset tidak lancar lain-lain 0,00559 0,00483 0,00588 Jumlah ASET TIDAK LANCAR 0,76314 0,69767 0,73657

Jumlah aset 100 100 100

Sumber : Peneliti, 2021

26

Berdasarkan tabel 3.5, analisis pada laporan neraca (aktiva) PT. Adaro Energy Tbk. Pada tahun 2018 persentase kas terhadap aset lancar sebesar 14%.

Pada tahun 2019 persentase kas terhadap aset lancar sebesar 22,6%. Pada tahun 2020 persentase terhadap aset lancar sebesar 19,6%. Pada tahun 2019 kas terhadap total aset mengalami kenaikan sebesar 0,0811%, kenaikan ini disebabkan oleh naiknya permintaan sehingga volume produksi pada tahun 2019 meningkat. Kas naik akibat adanya kenaikan modal yang disetor oleh pemilik perusahaan, adanya kas masuk dari aktivitas pendanaan hal ini dapat dilihat dari menurunnya piutang 0,0136% akibat pembayaran pada tahun 2019. Persentase aset lancar mengalami kenaikan sebesar 0,06365% karena adanya penambahan piutang dan penambahan persediaan, sedangkan persentase aset tidak lancar mengalami penurunan sebesar 0,06547% disebabkan oleh penurunan uang muka pembelian aset tetap.

Pada tahun 2020 persentase kas mengalami penurunan sebesar 0,0305% hal ini terjadi karena menurunnya angka produksi yang disebabkan oleh pandemi global seluruh negara yaitu COVID-19. Pada Maret tahun 2020 Presiden Republik Indonesia Bapak Ir. Jokowi Dodo resmi membuat lockdown di Indonesia yang membuat PT Adaro Energy Tbk mengalami kesulitan dalam melakukan kegiatan produksi. Persentase aset lancar mengalami penurunan sebesar 0,0389% yang disebabkan oleh efek pandemi global. Namun, persentase aset tidak lancar mengalami kenaikan sebesar 0,0389% disebabkan oleh naik aset tetap sebesar 0,00951%.

Kas mengalami peningkatan pada tahun 2018-2019 disebabkan oleh terjadinya permintaan yang membuat volume produksi semakin naik. Namun,

pada tahun 2020 mengalami penurunan yang disebabkan oleh pandemi global yang membuat perusahaan mengalami kesulitan melakukan kegitatan operasi.

3.15 Analisis pada Laporan Neraca (Pasiva) Tabel 3.5

Analisis Common size Laporan Posisi Keuangan (lanjutan) PT. Adaro Energy Tbk Periode 2018-2020

(Disajikan dalam persen)

Komponen 2018 2019 2020

Liabilitas

utang usaha 0,1239 0,1315 0,1269

utang dividen 0,0304 0,0621 0,0000

beban yang masih harus dibayar 0,0189 0,0238 0,0319 liabilitas imbalan kerja jangka pendek 0,0012 0,0020 0,0025

utang pajak 0,0301 0,0230 0,0392

utang royalti 0,0031 0,0155 0,0781

bagian lancar atas pinjaman jangka panjang:

utang sewa pembiayaan 0,0136 0,0168 0,0325

utang bank 0,0662 0,1983 0,3480

instrumen keuangan derivatif jangka pendek 0,0063 0,0023 0,0049

utang lain-lain 0,0023 0,0282 0,0117

TOTAL LIABILITAS JANGKA PENDEK 0,2960 0,2960 0,6756 Liabilitas jangka panjang

pinjaman dari pihak ketiga 0,0049 0,0035 0,0054

pinjaman jangka panjang: 0,0000 0,0000 0,0000

utang sewa pembayaran 0,0454 0,0435 0,0455

utang bank 0,3889 0,2162 0,0252

instrumen keuangan derivatif jangka

panjang 0,0009 0,0113 0,0000

liabilitas pajak tangguhan 0,1956 0,1321 0,1335

liabilitas imbalan pasca kerja 0,0229 0,0320 0,0372 Provisi rehabilitasi, reklamasi dan

penutupan tambang 0,0454 0,0579 0,0777

Jumlah liabilitas jangka panjang 0,7040 0,4966 0,3244

Jumlah liabilitas 100 100 100

Sumber : Peneliti, 2021

Berdasarkan tabel 3.6, analisis pada laporan neraca (Pasiva) PT. Adaro Energy Tbk. Periode 2018-2020 menggunakan analisis common size. Pada persentase total liabilitas jangka pendek terhadap total liabilitas dan ekuitas pada

28

tahun 2018 hingga tahun 2020 berfluktuatif. Pada tahun 2018 persentase total liabilitas jangka pendek sebesar 0,2960 atau setara dengan 2,96% dan pada tahun 2019 angka persentase setara dengan persentase di tahun sebelumnya sebesar 0,2960 atau setara dengan 2,96% kemudian pada tahun 2020 persentase total liabilitas jangka pendek mengalami kenaikan sebesar 0,6756. Kenaikan ini terjadi karena pada tahun 2019 perusahaan melakukan pinjaman kepada pihak ketiga utang obligasi. Sementara pada tahun 2020 liabilitas jangka panjang mengalami penurunan, disebabkan oleh perusahaan tidak lagi melakukan utang obligasi.

Kinerja keuangan perusahaan dapat dilihat dari total liabilitas jangka panjang pada tahun 2019 kurang baik karna perusahaan akan sulit untuk membayar hutang- hutangnya.

Persentase total liabilitas jangka panjang pada tahun 2018 hingga tahun 2019 mengalami penurunan sebesar 0,2074 serta pada tahun 2019 hingga tahun 2020 mengalami penurunan sebesar 0,1526. Kinerja keuangan dilihat dari persentase total liabilitas jangka panjang pada tahun 2019 hingga tahun 2020 kurang baik dikarenakan perusahaan sulit untuk membayar hutang-hutangnya.

3.16 Analisis pada Laporan Neraca (Ekuitas) Tabel 3.6

Analisis Common Size Laporan Posisi Keuangan (lanjutan) PT. Adaro Energy Tbk Periode 2018-2020

(Disajikan dalam persen)

Komponen 2018 (%) 2019 (%) 2020 (%)

EKUITAS

Modal saham

(modal dasar, seluruhnya ditempatkan dan disetor penuh: 31,985,962,000

dengan nilai nominal Rp. 100 per saham 0,1243 0,1344 0,2031

tambahan modal disetor, netto 0,4186 0,4524 0,6836 selisih transaksi dengan pihak non-

pengendali 0,0002 0,0002 -0,0005

saldo laba 0,7836 0,8969 1,3897

kerugian komprehensif lain -0,0032 -0,0222 -0,0779

JUMLAH EKUITAS 1,3236 1,4618 2,1979

TOTAL LIABILITAS DAN EKUITAS 2,3236 2,4618 3,1979 Sumber : Peneliti, 2021

Berdasarkan tabel 3.7, analisis pada laporan neraca (ekuitas) PT. Adaro Energy Tbk. Periode 2018-2020 menggunakan analisis common size dapat dilihat bahwa persentase ekuitas mengalami kenaikan selama tahun 2018-2019 sebesar 0,1382%. Peningkatan jumlah persentase ekuitas dikontribusikan peningkatan saldo laba yang berasal dari laba tahun berjalan tahun 2019. Pada tahun 2020 persentase ekuitas kembali mengalami peningkatan sebesar 0,736 peningkatan terjadi karena adanya peningkatan saldo dari laba dari tahun berjalan tahun 2020.

Nilai ekuitas suatu perusahaan mencerminkan nilai buku perusahaan tersebut. Jika persentase ekuitas pada PT. Adaro Energy Tbk periode 2018-2020 terus mengalami peningkatan berarti perusahaan berkembang tiap tahunnya dan efisiensi kepengurusan (stewardship) manajemen cukup baik.

3.17 Analisis pada Laporan Laba Rugi Tabel 3.7

Analisis Common Size Laporan Laba Rugi dan Penghasilan Komperhensif lain Konsolidasian PT. Adaro Energy Tbk Periode 2018-2020

(Disajikan dalam persen)

Komponen 2018 (%) 2019 (%) 2020 (%)

Penjualan Bersih 100 100 100

HPP -66,567 -72,099 -77,248

Laba Bruto 33,433 27,901 22,752

Beban usaha -5,359 -6,728 -6,524

30

Beban Lain-lain -3,434 3,311 4,989

laba usaha 24,640 17,863 11,239

penghasilan keuangan -1,798 0,817 1,409

biaya keuangan 0,652 0,817 -3,528

bagian atas kerugian -0,813 2,304 -0,356

laba sebelum pajak 22,681 19,065 8,764

beban pajak -9,488 -6,482 -2,511

(rugi) penghasilan

Pos-pos yang akan direklesifikasi

perubahan nilai wajar -0,303 0,377 0,013

selisih kurs -0,061 0,141 -0,029

bagian atas kerugian komprehensif 0,378 -2,007 -3,050

perubahan atas nilai wajar -0,583 0,305 0,038

pajak penghasilan 0,262 -0,137 -0,017

Total -0,306 -1,321 -3,045

Sumber : Peneliti, 2021

Berdasarkan 3.8, analisis pada laporan laba rugi PT. Adaro Energy Tbk.

Periode 2018-2020 menggunakan analisis common size dapat dilihat bahwa persentase laba usaha pada tahun 2018-2019 mengalami penurunan sebesar 6,7%.

Menurunnya persentase laba tahun berjalan 2019 disebabkan oleh naiknya persentase beban usaha. Kenaikan beban usaha perusahaan disebabkan upaya pengembangan yang dilakukan untuk meraih pertumbuhan penjualan yang lebih tinggi. Laba usaha pada tahun 2019-2020 mengalami penurunan sebesar 6,62%.

Menurunnya persentase laba tahun 2020 disebabkan oleh naiknya persentase beban usaha. Kenaikan beban usaha perusahaan disebabkan upaya pengembagan yang dilakukaan untuk meraiih pertumbuhan penjualan yang lebih tinggi.

Persentase harga pokok penjualan bersumber dari biaya yang dikeluarkan untuk bahan baku dan kemasan serta peningkatan upah langsung seiring pengembangan area operasional perusahaan. Kinerja keuangan perusahaan dilihat baik dari

persentase tahun ke tahun, karena perusahaan dapat meningkatkan penjualan tahun ke tahun.

32

32 BAB IV PENUTUP

Setelah dilakukan analisis common size pada PT. Adaro Energy Tbk, maka dapat diambil beberapa kesimpulan serta saran yang dapat mempermudah dari perusahaan dalam menjalankan usahanya agar menjadi bahan pertimbangan bagi perusahaan sebagai berikut:

4.1 Kesimpulan

1. Berdasarkan hal dari analisis common size dilihat dari segi neraca perusahaan periode tahun 2018-2020 bahwa total aset mengalami kenaikan meskipun aset tidak lancar sempat mengalami penurunan karena adanya pandemi global yang membuat perusahaan sulit untuk melakukan produksi.

Kenaikan total aset membuktikan bahwa perusahaan dapat membiayai kewajiban jangka pendeknya. Kemampuan kas perusahaan dalam membiayai kewajiban jangka panjang meningkatkan dilihat dari aspek total hutang cenderung menurun hal ini disebabkan oleh menurunnya pembiayaan ekspansi perusahaan pada hutang jangka pendek. Ekspansi perusahaan merupakan strategi perusahaan untuk lebih selektif dalam melakukan investasi, ekspansi perusahaan berhasil meningkatkan pendapatan perusahaan yang didorong oleh peningkatan penerimaan kas dari pelanggan sejalan dengan peningkatan pendapatan perseroan dan penambalan gerai baru perseroan. Dari aspek ekuitas menunjukkan peningkatan. Hal ini terjadi akibat peningkatan saldo dari laba tahun berjalan.

2. Perseroan yang cukup selektif sebagai stategi perusahaan dalam investasi untuk pengembangan perusahaan guna meningkatkan penjualan dan pendapatan.

3. Sehingga pada tahun selanjutnya kas mengalami peningkatan sejalan dengan peningkatan pendapatan Perseroan. Pada sisi Pasiva tiap tahun mengalami kenaikan serta penurunan yang dinilai cukup stabil. PT. Adaro Energy Tbk berusaha memenuhi kewajiban mereka. Apabila dilihat sisi pendapatan operasional yaitu laba usaha dan laba tahun berjalan terus yang cukup stabil selama tahun 2018-2020.

4.2 Saran

1. PT. Adaro Energy Tbk sebaiknya mempertahankan kemampuan perusahaan dalam membayar kewajiban-kewajiban jangka pendek dan kewajiban- kewajiban jangka panjangnya agar perusahaan mendapatkan kepercayaan dari pihak internal maupun eksternal.

2. PT. Adaro Energy Tbk diharapkan meningkatkan kinerja keuangan perusahaan dengan jalan menekankan biaya administrasi, biaya operasi, serta biaya lainnya. Perusahaan harus mampu meningkatkan volume penjualan yang bertujuan untuk meningkatkan jumlah pendapatan yang akan berimbas pada peningkatan laba perusahaan dengan demikian kemampuan perusahaan untuk meningkatkan profitabilitasnya pada masa yang akan datang lebih baik.

3. Mengingat kondisi saat ini yaitu pada masa pandemic Global Corona Virus (Covid-19). PT. Adaro Energy Tbk Tbk diharapkan mampu untuk

34

beradaptasi dengan perubahan perilaku konsumen. Strategi untuk terus adaptif dan memenuhi harapan pelanggan merupakan salah satu modal utama untuk meraih pertumbuhan kinerja perusahaan.

35

DAFTAR PUSTAKA

Anggie Mayang Sari Sembiring. 2017. Analisis common size untuk menilai kinerja keuangan perusahaan pada PT. Midi Utama Indonesia Tbk. Periode 2017-2019.

Munawir. 2010. Analisis Laporan Keuangan Edisi Keempat. Cetakan Ketiga belas. Yogyakarta Liberty.

Efriyanti, F, Anggraini, R & Fiscal, Y. 2012. Analisis Kinerja Keuangan Sebagai Dasar Investor Dalam Menanamkan Modal Pada PT. Bukit Asam Tbk.

Jurnal Akuntansi dan Keuangan, 3 (2), 1-18.

Syahyunan. 2015. Manajemen Keuangan 1. Medan. USU Press.

Kasmir. 2012. Analisis Laporan Keuangan. Jakarta. PT. Raja Grafindo Persada.

Sjahrial, Dermawan, dan Djahotman Purba. 2013. Analisis Laporan Keuangan.

Jakarta. Mitra Wacana Media.

Sawir, Agnes. 2017. Analisis Kinerja Keuangan. Jakarta. PT. Gramedia Pustaka Utama.

Harahap, Sofyan Syafri. 2016. Analisis Kritis Atas Laporan Keuangan. Jakarta.

Rajawali Pers.

Fahmi, Irham. 2017. Analisis Kinerja Keuangan. Bandung. Alfabeta www.adaro.com/20 Juli 2021/13.00 WIB

www.idx.co.id/20 Juli 2021/15.22 WIB

36 LAMPIRAN PT. Adaro Energy Tbk

Laporan Posisi Keuangan Untuk Tahun Berakhir per 31 Desember 2018-2020

37

PT. Adaro Energy Tbk

Laporan Keuangan Konsolidasian Untuk Tahun Berakhir Per 31 Desember 2018-2020 (Lanjutan)

(Dalam Jutaan Rupiah)

38

PT. Adaro Energy Tbk

Laporan Keuangan Konsolidasian Untuk Tahun Berakhir Per 31 Desember 2018-2020 (Lanjutan)

(Dalam Jutaan Rupiah)

39

PT. Adaro Energy Tbk

Laporan Keuangan Konsolidasian Untuk Tahun Berakhir Per 31 Desember 2018-2020 (Lanjutan)

(Dalam Jutaan Rupiah)

40

PT. Adaro Energy Tbk

Laporan Keuangan Konsolidasian Untuk Tahun Berakhir Per 31 Desember 2018-2020 (Lanjutan)

(Dalam Jutaan Rupiah)

41

PT. Adaro Energy Tbk

Laporan Keuangan Konsolidasian Untuk Tahun Berakhir Per 31 Desember 2018-2020 (Lanjutan)

(Dalam Jutaan Rupiah)