SKRIPSI

PENGARUH STRUKTUR MODAL, PROFITABILITAS, KEBIJAKAN DIVIDEN DAN UKURAN PERUSAHAAN TERHADAP NILAI

PERUSAHAAN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA TAHUN 2010-2015

OLEH AGUNG ADITYA

120502098

PROGRAM STUDI STRATA 1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

2017

ABSTRAK

PENGARUH STRUKTUR MODAL, PROFITABILITAS, KEBIJAKAN DIVIDEN DAN UKURAN PERUSAHAAN TERHADAP NILAI

PERUSAHAAN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA TAHUN 2010-2015

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh struktur modal, profitabilitas, kebijakan dividen dan ukuran perusahaan terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di bursa efek indonesia tahun 2010- 2015. Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di bursa efek indonesia tahun 2010-2015 yang berjumlah 147 perusahaan. Pemilihan sampel menggunakan teknik purposive sampling, dengan beberapa kriteria yang telah ditentukan maka jumlah sampel adalah sebanyak 71 perusahaan manufaktur. Data penelitian merupakan data sekunder diperoleh dari Indonesian Capital Market Directory (ICMD) tahun 2010-2015. Teknik analisis data yang digunakan dalam penelitian ini adalah analisis regresi data panel. Hasil penelitian ini menunjukkan bahwa: 1) struktur modal berpengaruh positif dan tidak signifikan terhadap nilai perusahaan, 2) profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan, 3) kebijakan dividen berpengaruh negatif dan signifikan terhadap nilai perusahaan, dan 4) ukuran perusahaan berpengaruh positif dan signifikan terhadap nilai perusahaan.

Kata kunci : struktur modal, profitabilitas, kebijakan dividen, ukuran perusahaan, nilai perusahaan

ABSTRACT

THE EFFECT OF CAPITAL STRUCTURE, PROFITABILITY, DIVIDEND POLICY, AND FIRM SIZE ON FIRM VALUE OF MANUFACTURING

COMPANIES LISTED ON THE INDONESIA STOCK EXCHANGE PERIOD 2010-2015

The purpose of this study was to determine the effect of capital structure, profitability, dividen policy, and firm size on firm value of manufacturing companies listed at Indonesia Stock Exchange 2010-2015. The population in this study are all manufacturing companies listed on the Indonesia Stock Exchange period 2010 to 2015 amounting to 147 companies. The selection of the sample using purposive sampling, with some predetermined criteria, the number of samples is 29 manufacturing companies. The research data is secondary data obtained from the Indonesian Capital Market Directory (ICMD) 2010-2015. Data analysis techniques used in this study is panel data regression analysis. The results showed that: 1) capital structure have an effect on positively but not significant to firm value, 2) profitability have an effect on positively and significant to firm value, 3) dividen policy have an effect on negatively and significant to firm value, and 4) firm size have an effect on positively and significant to firm value.

Keyword : capital structure, profitability, dividend policy, firm size, firm value

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan ke hadirat Allah SWT yang telah melimpahkan rahmat dan karunia-Nya, sehingga penulis dapat menyelasaikan skripsi yang berjudul “Pengaruh Struktur Modal, Profitabilitas, Kebijakan Dividen dan Ukuran Perusahaan terhadap Nilai Perusahaan pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010- 2015” dengan baik. Skripsi ini disusun untuk memenuhi persyaratan menyelesaikan Pendidikan Strata-1 pada Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam penyusunan skripsi ini penulis banyak menghadapi berbagai hambatan dan kesulitan. Namun, berkat adanya bantuan, bimbingan, dan arahan dari berbagai pihak yang telah banyak membantu sehingga skripsi ini dapat terselesaikan dengan baik. Oleh karena itu, pada kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar- besarnya kepada yang teristimewa kedua orang tua Ayahanda Safrul, S.Pd. dan Ibunda Sumaisyah yang telah membesarkan, mendidik dan memberikan dukungan moral dan materil serta limpahan kasih sayang dan doa yang tidak ternilai mulai dari penulis lahir, belajar, hingga dapat menyelesaikan pendidikan Strata-1 di Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam kesempatan ini penulis juga ingin mengucapkan terima kasih kepada yang terhormat :

1. Bapak Prof. Dr. Ramli, S.E., M.S., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, S.E., M.E., dan Ibu Dra. Marhayanie, S.E., M.Si., selaku Ketua dan Sekretaris Departemen Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Dr. Muslich Lufti, SE., MBA dan Bapak Drs. Amlys Syahputra Silalahi, M.Si, selaku Ketua dan Sekretaris Program Studi Strata-1 Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Dra. Lisa Marlina, M.Si., selaku Dosen Pembimbing yang telah banyak meluangkan waktu, tenaga, dan pikiran untuk dapat membimbing dan memberikan arahan serta memberikan saran kepada penulis sehingga dapat menyelesaikan Skripsi ini dengan baik.

5. Ibu Dra. Nisrul Irawaty, MBA., selaku Dosen Pembaca/Penilai yang telah memberikan saran dan masukan untuk kesempurnaan skripsi ini.

6. Kepada Bapak dan Ibu Dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah mendidik dan memberikan ilmunya selama penulis mengikuti perkuliahan serta staf pegawai yang telah banyak membantu selama proses penulisan skripsi ini.

7. Adik-adik yang tersayang Wahyu Aditya, Bagas Aditya Winata dan Agista Dinda Aditya yang selama ini menjadi motivasi bagi penulis untuk belajar dan menyelesaikan pendidikan di bangku perkuliahan serta segenap keluarga yang telah banyak memberikan bantuan moril dan materil bagi penulis untuk dapat menyelesaikan pendidikan di perguruan tinggi.

8. Untuk teman-teman, abang dan kakak serta adik-adik di Keluarga Besar HMI Komisariat FE USU yang selama ini banyak memberikan ilmu dan

pengalaman, motivasi dan semangat bagi penulis sehingga dapat menyelesaikan studi di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

9. Untuk kakak, abang dan adik sepupu khususnya Mayura Bias Fiska, Devi Handayani, Waskito dan Windi Syahfitri yang telah menjadi panutan dan memberikan saran dan semangat kepada penulis untuk menyelesaikan studi.

10. Untuk para sahabat Nuriza Hafsyah, Khairunnisak Nst, Mhd. Nugraha Harahap, Kemal Pasha Habib, Mu’ammar Syathiri, Bintang P. Simarmata, Ahmad Afif Fauzan, Muhammad Siddiq, Khairul Fauzi, Arbain Abdullah dan Hardin Musansa yang telah banyak memberikan bantuan, hiburan, semangat dan dukungannya kepada penulis sehingga dapat menyelesaikan skripsi ini dengan baik.

11. Teman-teman Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, khususnya stambuk 2012 dan teman-teman lainnya yang tidak dapat disebutkan satu per satu.

Akhirnya kepada Allah SWT penulis berserah diri semoga kita selalu dalam lindungan serta limpahan rahmat-Nya dengan kerendahan hati penulis berharap skripsi ini dapat bermanfaat bagi pembaca pada umumnya dan penulis khususnya.

Medan, Maret 2017 Penulis

Agung Aditya

DAFTAR ISI

Halaman

ABSTRAK i

ABSTRACT ii

KATA PENGANTAR iii

DAFTAR ISI vi

DAFTAR TABEL ix

DAFTAR GAMBAR x

DAFTAR LAMPIRAN xii

BAB I PENDAHULUAN 1

1.1 Latar Belakang 1

1.2 Rumusan Masalah 11

1.3 Tujuan Penelitian 12

1.4 Manfaat Penelitian 12

BAB II TINJAUAN PUSTAKA 14

2.1 Tinjauan Pustaka 14

2.1.1 Nilai Perusahaan 14

2.1.2 Struktur Modal 16

2.1.2.1 Teori Struktur Modal 17

2.1.2.2 Faktor Yang Mempengaruhi Struktur Modal 20

2.1.3 Profitabilitas 23

2.1.3.1 Faktor Yang Mempengaruhi Profitabilitas 24 2.1.3.2 Rasio Pengukuran Profitabilitas 26

2.1.4 Kebijakan Dividen 28

2.1.4.1 Teori Kebijakan Dividen 29

2.1.4.2 Faktor Yang Mempengaruhi Kebijakan Dividen 31

2.1.5 Ukuran Perusahaan 32

2.2 Penelitian Terdahulu 34

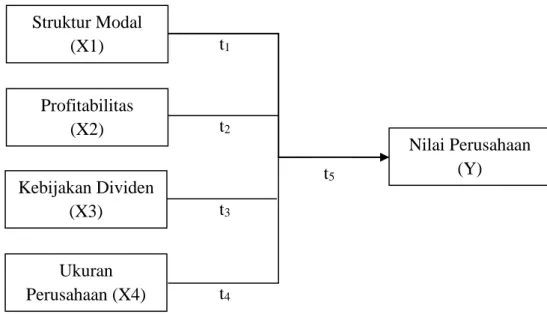

2.3 Kerangka Konseptual 41

2.3.1 Pengaruh Struktur Modal Terhadap Nilai Perusahaan 41 2.3.2 Pengaruh Profitabilitas Terhadap Nilai Perusahaan 42 2.3.3 Pengaruh Kebijakan Dividen Terhadap Nilai Perusahaan 42 2.3.4 Pengaruh Ukuran Perusahaan Terhadap Nilai Perusahaan 43

2.4 Hipotesis 45

BAB III METODOLOGI PENELITIAN 46

3.1 Jenis Penelitian 46

3.2 Tempat dan Waktu Penelitian 46

3.3 Batasan Operasional 47

3.4 Definisi Operasional 47

3.4.1 Variabel Independen (X) 47

3.4.2 Variabel Dependen (Y) 49

3.5 Populasi dan Sampel Penelitian 50

3.6 Jenis Data 53

3.7 Metode Pengumpulan Data 53

3.8 Metode Analisis Data 54

3.8.1 Analisis Statistik Deskriptif 54

3.8.2 Uji Asumsi Klasik 54

3.8.3 Pemilihan Model Data Panel 57

3.8.4 Metode Analisis Regresi Data Panel 59

3.8.5 Pengujian Hipotesis 60

3.8.5.1 Uji Signifikansi Simultan (Uji – F) 60 3.8.5.2 Uji Signifikansi Parsial (Uji – t) 61 3.8.5.3 Uji Koefisien Determinasi (R2) 62

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 63

4.1 Gambaran Umum Objek Penelitian 63

4.2 Hasil Penelitian 78

4.2.1 Analisis Statistik Deskriptif 78

4.2.2 Uji Asumsi Klasik 80

4.2.2.1 Uji Normalitas 80

4.2.2.2 Uji Heteroskedastisitas 82

4.2.2.3 Uji Multikolinieritas 83

4.2.2.4 Uji Autokorelasi 84

4.2.3 Pemilihan Model Data Panel 84

4.2.4 Analisis Regresi Data Panel 86

4.2.5 Pengujian Hipotesis 88

4.2.5.1 Uji Signifikansi Simultan (Uji – F) 88 4.2.5.2 Uji Signifikansi Parsial (Uji – t) 90 4.2.5.3 Uji Koefisien Determinasi (R2) 92

4.3 Pembahasan 93

4.3.1 Pengaruh Struktur Modal Terhadap Nilai Perusahaan 95 4.3.2 Pengaruh Profitabilitas Terhadap Nilai Perusahaan 96 4.3.3 Pengaruh Kebijakan Dividen Terhadap Nilai Perusahaan 97 4.3.4 Pengaruh Ukuran Perusahaan Terhadap Nilai Perusahaan 98

BAB V KESIMPULAN DAN SARAN 100

5.1 Kesimpulan 100

5.2 Saran 100

DAFTAR PUSTAKA 103

LAMPIRAN 107

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Nilai PDB pada Beberapa Sektor Usaha dan Nasional

Atas Dasar Harga Konstan (Miliar Rp) 7

1.2 Rasio Price to Book Value (PBV), Debt to Equity Ratio

(DER), Return on Equity (ROE), Dividend Payout Ratio (DPR) dan Ln Total Assets Perusahaan Manufaktur di BEI Tahun

2010-2015 8

2.1 Penelitian Terdahulu 38

3.1 Tabel Operasional Variabel 49

3.2 Proses Seleksi Penentuan Jumlah Sampel 51 3.3 Daftar Perusahaan yang menjadi Sampel dari Penelitian 52 4.1 Statistik Deskriptif dari DER, ROE, DPR, SIZE, dan PBV 78 4.2 Uji Heteroskedastisitas dengan Uji Breusch-Pagan 82 4.3 Uji Multikolinieritas dengan Matriks Korelasi 83 4.4 Uji Autokorelasi dengan Uji Durbin-Watson 83

4.5 Hasil dari Uji Chow 85

4.6 Hasil dari Uji Hausman 86

4.7 Hasil Regresi Data Panel 87

4.8 Hasil Uji Signifikansi Simultan (Uji-F) 90 4.9 Hasil Uji Signifikansi Parsial (Uji-t) 91 4.10 Nilai Statistik Koefisien Determinasi (R2) 93

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual 44

4.1 Uji Normalitas dengan Uji Jarque-Bera 80 4.2 Uji Normalitas dengan Uji Jarque-Bera 81

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Data Debt to Equity Ratio Perusahaan Manufaktur 2010-2015 108 2 Data Return on Equity Perusahaan Manufaktur 2010-2015 109 3 Data Dividend Payout Ratio Perusahaan Manufaktur 2010-2015 110 4 Data Size Perusahaan Manufaktur 2010-2015 111 5 Data Price to Book Value Perusahaan Manufaktur 2010-2015 112 6 Tabel Pemilihan Sampel Perusahaan Manufaktur 113

7 Data Hasil Pengolahan Eviews 117

BAB I

PENDAHULUAN

1.1 Latar Belakang

Perusahaan harus memiliki tujuan tertentu dalam menghadapi persaingan ekonomi di era global dewasa ini. Dalam dunia bisnis persaingan semakin kuat seiring dengan kondisi perekonomian yang semakin membaik. Hal ini dikarenakan adanya tujuan perusahaan untuk meningkatkan kemakmuran pemilik atau para pemegang saham melalui peningkatan dari nilai perusahaan. Secara umum, sebuah perusahaan memiliki dua tujuan utama yaitu maksimalisasi keuntungan dan maksimalisasi kesejahteraan pemegang saham. Tujuan manajemen keuangan menurut Husnan dan Pudjiastuti (2006) adalah untuk memaksimumkan nilai perusahaan.

Nilai perusahaan merupakan harga yang bersedia dibayarkan oleh calon pembeli apabila perusahaan itu dijual, semakin tinggi nilai suatu perusahaan, semakin besar kemakmuran yang akan diterima oleh pemegang saham (Husnan dan Pudjiastuti, 2006). Menurut Keown et al (2010) bagi para pemegang saham, harga pasar saham akan menggambarkan nilai perusahaan. Memaksimalkan harga saham menjadi tujuan yang paling penting untuk kebanyakan perusahaan (Brigham dan Houston, 2006). Menurut Prasetyo (2011) nilai perusahaan merupakan hasil kerja manajemen dari beberapa dimensi diantaranya adalah arus kas bersih dari keputusan investasi, pertumbuhan dan biaya modal perusahaan.

Bagi investor, nilai perusahaan merupakan konsep penting karena nilai

perusahaan merupakan indikator bagaimana pasar menilai perusahaan secara keseluruhan. Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan, sebab dengan nilai yang tinggi menunjukkan kemakmuran pemegang saham juga tinggi. Nilai perusahaan yang tinggi menunjukkan kinerja perusahaan yang baik.

Menurut Darmadji dan Fakhrudin (2011), PBV (Price Book Value) yaitu merupakan rasio yang menggambarkan seberapa besar pasar menghargai nilai buku saham dari suatu perusahaan. Dalam memaksimalkan nilai perusahaan, manajemen perusahaan dapat melakukan tiga keputusan keuangan. Van Horne (2002) menyatakan bahwa, ”value is represented by the market price of the company’s common stock, which, in turn, is reflection of the firm’s investment, financing and dividend decisions”. Maksudnya adalah nilai perusahaan ditunjukkan oleh harga saham perusahaan yang mencerminkan keputusan- keputusan investasi, pendanaan dan kebijakan dividen.

Manajer keuangan harus berhati-hati dalam menentukan struktur modal yang tepat dan diharapkan dapat meningkatkan nilai perusahaan. Keown et al (2010) mengatakan bahwa struktur modal (capital structure) adalah perbandingan atau imbangan pendanaan jangka panjang perusahaan yang ditujukan oleh perbandingan utang jangka panjang terhadap sumber modal. Dengan demikian, hutang adalah unsur dari struktur modal perusahaan. Menurut Husnan dan Pudjiastuti (2006) struktur modal terbaik adalah struktur modal yang dapat memaksimumkan nilai perusahaan atau harga saham, sehingga perusahaan yang memiliki struktur modal yang baik akan mampu meningkatkan nilai perusahaan.

Teori Pertukaran dalam Brigham dan Houston (2006) juga menjelaskan bahwa penggunaan hutang memiliki banyak keuntungan. Teori pertukaran menjelaskan bahwa bunga adalah beban pengurangan pajak yang menjadikan hutang lebih murah daripada saham biasa atau saham preferen. Semakin banyak perusahaan mempergunakan hutang, maka semakin tinggi nilai dan harga sahamnya (Brigham dan Houston, 2006).

Teori trade-off dalam Brigham et al (1999) menjelaskan bahwa (dengan asumsi titik target struktur modal belum optimum) peningkatan rasio hutang pada struktur modal akan meningkatkan nilai perusahaan sebesar tarif pajak dikali dengan jumlah hutang. Oleh karena itu, dengan asumsi titik target struktur modal optimal belum tercapai, maka berdasarkan trade-off theory memprediksi adanya hubungan yang positif terhadap nilai perusahaan.

Keputusan investasi merupakan keputusan terpenting dari keputusan lainnya dalam hubungannya dengan peningkatan nilai perusahaan. Efisiensi penggunaan dana secara langsung akan menentukan besar kecilnya tingkat keuntungan yang dihasilkan dari investasi tersebut (Syahyunan, 2015). Rasio profitabilitas menurut Van Horne dan Wachowicz (2007) adalah rasio yang menghubungkan laba dari penjualan dan investasi. Profitabilitas menurut Harahap (2007) adalah kemampuan menghasilkan laba (profit) selama periode tertentu dengan menggunakan aktiva atau modal, baik modal secara keseluruhan maupun modal sendiri. Hubungan antara profitabilitas dengan nilai perusahaan yaitu semakin tinggi profitabilitas perusahaan, maka semakin tinggi efisiensi perusahaan tersebut dalam memanfaatkan fasilitas perusahaan untuk

menghasilkan laba dan akan menciptakan nilai perusahaan yang semakin tinggi serta dapat memaksimumkan kekayaan pemegang saham.

Menurut Sartono (2001) Return On Equity adalah rasio untuk mengukur kemampuan-kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan. Dengan asumsi bahwa semakin tinggi Return On Equity (ROE) maka semakin bagus karena perolehan laba yang dihasilkan oleh perusahaan tersebut akan semakin besar, begitupun sebaliknya. Kenaikan tersebut kemudian akan menaikkan harga saham sehingga return saham yang diperoleh investor perusahaan akan semakin besar pula dan akan bisa meningkatkan nilai perusahaan. Return On Equity (ROE) dianggap sebagai suatu ukuran efisiensi pengelolaan investasi pemegang saham, jika rasio ini meningkat manajemen cenderung dipandang lebih efisien dari sudut pandang pemegang saham.

Kebijakan dividen merupakan bagian yang tidak dapat dipisahkan dengan keputusan pendanaan perusahaan. Menurut Syahyunan (2015), kebijakan dividen adalah keputusan apakah laba yang diterima perusahaan pada akhir tahun akan dibagi kepada pemegang saham dalam bentuk dividen atau akan ditahan untuk menambah modal guna pembiayaan investasi di masa yang akan datang.

Kebijakan dividen berhubungan dengan masalah penggunaan laba perusahaan yang menjadi hak para pemegang saham, namun pembagian dividen hanya dimungkinkan apabila laba yang diperoleh perusahaan juga meningkat. Kebijakan dividen pada dasarnya merupakan penentuan besarnya porsi keuntungan yang akan diberikan kepada pemegang saham.

Nilai perusahaan dapat dilihat dari kemampuan perusahaan membayar dividen. Besarnya dividen ini dapat mempengaruhi harga saham. Apabila dividen yang dibayar kecil, maka harga saham cenderung rendah sehingga nilai perusahaan juga rendah. Sebaliknya bila dividen yang dibayarkan besar maka harga saham perusahaan cenderung tinggi dikarenakan kemampuan membayar dividen juga besar. Oleh karena itu, dengan dividen yang besar akan meningkatkan nilai perusahaan (Martono dan Harjito, 2005). Proporsi Net Incom After Tax yang dibagikan sebagai dividen biasanya diproksikan dalam Dividend Payout Ratio (DPR). Dividend Payout Ratio menurut Syahyunan (2015) merupakan rasio yang menunjukkan besarnya laba yang dibayarkan kepada pemegang saham dalam bentuk dividen.

Ukuran Perusahaan dianggap mampu meningkatkan nilai perusahaan.

Semakin besar ukuran atau skala perusahaan maka akan semakin mudah pula perusahaan memperoleh sumber pendanaan baik yang bersifat internal maupun eksternal (Pratiwi et al, 2016). Menurut Riyanto (2001) yang dimaksud dengan ukuran perusahaan adalah besar kecilnya perusahaan dilihat dari besarnya nilai ekuitas, nilai penjualan atau nilai total aset. Perusahaan besar relatif lebih stabil dan lebih mampu menghasilkan laba lebih besar dibandingkan dengan perusahaan yang lebih kecil. Semakin besar ukuran perusahaan, perusahaan akan lebih mudah memasuki pasar modal dan memperoleh penilaian kredit yang tinggi dari kreditur yang mana semuanya itu akan sangat mempengaruhi tingkat keuntungan yang akan dihasilkan oleh perusahaan. Ukuran perusahaan yang besar menunjukkan perusahaan mengalami perkembangan sehingga investor akan merespon positif

dan nilai perusahaan akan meningkat. Pangsa pasar relatif menunjukkan daya saing perusahaan lebih tinggi dibanding pesaing utamanya. Investor akan merespon positif sehingga nilai perusahaan akan meningkat (Sujoko dan Soebiantoro, 2007). Hal ini diperkuat dengan pernyataan yang dikemukakan Itturiaga dan Sanz (1998) bahwa semakin besar ukuran perusahaan akan semakin tinggi nilai perusahaan tersebut.

Penelitian tentang pengaruh variabel independen terhadap variabel dependen yang sama juga telah banyak dilakukan. Temuan dari beberapa penelitian terdahulu menunjukkan adanya gap mengenai pengaruh variabel independen yaitu stuktur modal, profitabilitas, kebijakan dividen dan ukuran perusahaan terhadap variabel dependen yaitu nilai perusahaan.

Perusahaan Manufaktur merupakan salah satu jenis perusahaan yang terdaftar di Bursa Efek Indonesia. Perusahaan Manufaktur mencerminkan pertumbuhan/perkembangan ekonomi dan bisnis nasional, disamping itu perusahaan manufaktur merupakan sektor yang memiliki kompleksitas bisnis yang tinggi. Menurut penelitian yang dilakukan oleh Badan Pusat Statistik Indonesia pada publikasi Perkembangan Indeks Produksi Manufaktur 2013-2015 yang dipublikasikan pada tahun 2016 sektor industri manufaktur tetap sebagai the leading sector yang memberikan sumbangan terbesar dalam pertumbuhan ekonomi Indonesia. Sektor industri merupakan komponen utama dalam pembangunan ekonomi nasional. Selama Tahun 2013 sampai dengan triwulan III Tahun 2015 urutan sektor ekonomi yang memberikan kontribusi terbesar dalam perekonomian Indonesia tidak berubah, industri pengolahan dalam manufaktur

tetap menjadi the leading sector terhadap PDB mencapai Rp. 488.808,2 miliar (20,41 persen) yang ditunjukkan dalam Tabel 1.1 berikut ini:

Tabel 1.1

Nilai PDB pada Beberapa Sektor Usaha dan Nasional Atas Dasar Harga Konstan (Miliar Rp)

PDB 2013 2014

2015

Triwulan I Triwulan II Triwulan III

(1) (2) (3) (4) (5) (6)

Industri Pengolahan 1.774.097,3 1.856.310,6 468.755,5 486.205,1 488.808,2 Perdagangan Besar

dan Eceran; Reparasi Mobil dan Sepeda Motor

1.118.207,0 1.172.362,6 2 91.295,6 302.792,0 306.972,3

Pertanian, Kehutanan dan Perikanan

1.083.141,8 1.128.448,0 282.999,0 312.024,0 327.919,7 Nasional 8.158.193,7 8.568.115,6 2.157.657,3 2.239.312,5 2.311.210,6

Sumber : www.bps.go.id (data diolah)

Penelitian ini menggunakan Perusahaan Manufaktur sebagai objek penelitian karena terlihat pengaruh yang nyata dari Industri Manufaktur di Indonesia yang merupakan komponan utama dalam pembangunan ekonomi nasional. Tabel 1.2 dibawah ini menyajikan rata-rata variabel dependen yaitu Price to Book Value (PBV) dan rata-rata variabel dpenden yaitu Debt to Equity Ratio (DER), Return on Equity (ROE), Dividen Payout Ratio (DPR) dan Logaritma Natural Total Assets (Ln Total Assets) berdasarkan periode waktu penelitian.

Tabel 1.2

Rasio Price to Book Value (PBV), Debt to Equity Ratio (DER), Return on Equity (ROE), Dividen Payout Ratio (DPR) dan Ln Total Assets Perusahaan

Manufaktur Yang Terdaftar di BEI Tahun 2010-2015 No. Variabel Kode

Emiten

Tahun

2010 2011 2012 2013 2014 2015

1. DER ASII 0.81 1.02 1.03 1.02 0.96 0.94

DVLA 0.33 0.28 0.28 0.30 0.28 0.41 KAEF 0.49 0.43 0.45 0.52 0.64 0.73 2. ROE ASII 27.69 27.79 25.32 21.00 18.39 12.34

DVLA 17.31 16.61 17.69 13.75 8.41 11.08 KAEF 12.45 13.71 14.01 13.28 13.06 13.58 3. DPR ASII 36.64 45.07 45.03 45.04 45.59 17.91 DVLA 22.73 27.79 39.49 30.72 30.45 72.40 KAEF 13.52 16.15 15.29 25.00 0.20 18.55

4. Ln

Total Asset

ASII 32.36 32.66 32.84 33.00 33.09 33.13 DVLA 27.47 27.56 27.70 27.81 27.84 27.95 KAEF 28.14 28.22 28.36 28.54 28.72 28.81

5. PBV ASII 4.48 3.95 3.43 2.59 2.60 1.92

DVLA 2.05 1.77 2.25 2.69 1.97 1.50 KAEF 0.79 1.51 2.86 2.02 4.75 2.59 Sumber : www.idx.co.id (data diolah)

Struktur modal yang diukur dengan menggunakan Debt to Earning Ratio (DER) pada Tahun 2010 sampai 2015 terlihat fluktuatif. Dapat dilihat pada data tersebut DER untuk perusahaan Astra Internasional Tbk (ASII) ditahun 2010 ke 2011 mengalami peningkatan dari 0.81 menjadi 1.02 sementara pada tahun yang sama PBV justru malah mengalami penurunan dari 4.48 menjadi 3.95. Perusahaan Darya Varia Laboratoria Tbk (DVLA) juga mengalami hal yang sama. DER di tahun 2014 ke 2015 mengalami peningkatan dari 0.28 menjadi 0.41 sementara PBV di tahun yang sama justru mengalami penurunan dari 1.97 menjadi 1.50.

Perusahaan Kimia Farma Tbk (KAEF) pun mengalami hal yang sama, DER di tahun 2012 ke 2013 mengalami peningkatan dari 0.45 menjadi 0. 52, namun PBV

justru mengalami penurunan dari 2.86 menjadi 2.02. Dapat disimpulkan bahwa ternyata dalam kenyataan nya DER dan PBV tidak selalu sejalan. Karena hal ini bertentangan dengan Trade-off theory yang menjelaskan bahwa jika posisi struktur modal berada di bawah titik optimal maka setiap penambahan hutang akan meningkatkan nilai perusahaan (Syahyunan, 2015).

Profitabilitas yang diukur menggunakan Return on Equity (ROE) pada tahun 2010 sampai 2015 juga terlihat fluktuatif. Dapat dilihat pada data diatas ROE untuk perusahaan Astra Internasional Tbk (ASII) pada tahun 2010 ke 2011 mengalami peningkatan dari 27.69 menjadi 27.79 sementara PBV pada tahun yang sama justru malah mengalami penurunan dari 4.48 menjadi 3.95. Perusahaan Darya Varia Laboratoria Tbk (DVLA) pada tahun 2014 ke 2015 mengalami peningkatan dari 8.41 menjadi 11.08 namun PBV di tahun yang sama mengalami penurunan dari 1.97 menjadi 1.50. Pada tahun 2014 ke 2015 perusahaan Kimia Farma Tbk (KAEF) mengalami peningkatan 13.06 menjadi 13.58 namun PBV mengalami penurunan dari 4.75 menjadi 2.59. Dari data tersebut terlihat bahwa ROE dan PBV juga ternyata tidak selalu terlihat sejalan. Karena hal ini bertentangan dengan pernyataan Harahap (2007) yang mengatakan bahwa semakin tinggi profitabilitas perusahaan, maka semakin tinggi efisiensi perusahaan tersebut dalam memanfaatkan fasilitas perusahaan untuk menghasilkan laba dan akan menciptakan nilai perusahaan yang semakin tinggi serta dapat memaksimumkan kekayaan pemegang saham.

Kebijakan dividen yang diukur menggunakan Dividen Payout Ratio (DPR) pada tahun 2010 sampai 2015 juga terlihat fluktuatif. DPR untuk perusahaan

Astra Internasional Tbk (ASII) pada tahun 2012 ke 2013 mengalami kenaikan dari 45.03 menjadi 45.04 namun di tahun yang sama PBV justru mengalami penurunan dari 3.43 menjadi 2.59. Perusahaan Darya Varia Laboratoria Tbk (DVLA) pada tahun 2014 ke 2015 mengalami kenaikan dari 30.45 menjadi 72.40 namun PBV di tahun tersebut mengalami penurunan dari 1.97 menjadi 1.50. Hal tersebut juga dialami oleh perusahaan Kimia Farma Tbk (KAEF), DPR pada tahun 2012 ke 2013 mengalami kenaikan dari 15.29 menjadi 25.00 namun PBV mengalami penurunan dari 2.86 menjadi 2.02. Oleh karena itu dapat disimpulkan bahwa tidak selamanya hubungan DPR dengan PBV terlihat sejalan. Dan ini bertentangan dengan penyataan (Martono dan Harjito, 2005) yang mengatakan bahwa apabila dividen yang dibayar kecil, maka harga saham cenderung rendah sehingga nilai perusahaan juga rendah. Sebaliknya bila dividen yang dibayarkan besar maka harga saham perusahaan cenderung tinggi dikarenakan kemampuan membayar dividen juga besar. Oleh karena itu, dengan dividen yang besar akan meningkatkan nilai perusahaan.

Ukuran perusahaan yang diukur menggunakan Ln Total Assets pada tahun 2010 sampai 2015 justru berbeda dengan variabel lainnya. Dari tahun 2010 sampai 2015 ukuran perusahaan terus mengalami peningkatan. Namun, pengaruhnya terhadap nilai perusahaan justru terlihat fluktuatif. Dikarenakan kenaikan Ln Total Asset justru diimbangi dengan naik turunnya PBV. Terlihat bahwa Ln Total Asset tidak selalu meningkatan nilai perusahaan. Dan hal ini juga bertentangan dengan pernyataan Itturiaga dan Sanz (1998) bahwa semakin besar ukuran perusahaan akan semakin tinggi nilai perusahaan tersebut

Berdasarkan data yang diperoleh dan uraian yang disimpulkan serta hasil penelitian terdahulu, faktor-faktor yang mempengaruhi nilai perusahaan masih banyak yang belum menunjukkan ketidakkonsistenan maka dari itu penulis ingin meneliti lebih lanjut faktor-faktor yang mempengaruhi nilai perusahaan dengan variabel independen yaitu struktur modal, pofitabilitas, kebijakan dividen dan ukuran perusahaan. Penelitian ini menggunakan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sebagai populasi penelitian. Namun populasi dari perusahaan manufaktur ini kemudian akan dipilih dengan menggunakan kriteria tertentu sehingga terpilihnya sampel.

Dari berbagai penjelasan diatas maka penulis ingin meneliti lebih lanjut dengan mengangkat judul skripsi “Pengaruh Struktur Modal, Profitabilitas, Kebijakan Dividen Dan Ukuran Perusahaan Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010-2015”. Penelitian ini menggunakan variabel independen struktur modal yang di proksikan dengan Debt to Equity Ratio (DER), profitabilitas yang diproksikan dengan Return on Equity (ROE), kebijakan dividen yang diproksikan dengan Dividend Payout Ratio (DPR) dan ukuran perusahaan. Sedangkan variabel dependen menggunakan nilai perusahaan yang diproksikan dengan Price to Book Value (PBV).

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah tersebut di atas, maka peneliti merumuskan permasalahan apakah Debt to Equity Ratio (DER), Return on Equity

(ROE), Dividend Payout Ratio (DPR) dan Size berpengaruh signifikan terhadap nilai perusahaan manufaktur yang terdaftar di BEI pada tahun 2010-2015?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah tersebut diatas, maka tujuan penelitian ini adalah untuk mengetahui Apakah Debt to Equity Ratio (DER), Return on Equity (ROE), Dividend Payout Ratio (DPR) dan Size berpengaruh signifikan terhadap nilai perusahaan manufaktur yang terdaftar di BEI pada tahun 2010- 2015.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat kepada beberapa pihak berikut ini :

1. Bagi Peneliti

Penelitian ini diharapkan mampu menjadi informasi dan menambah wawasan pengetahuan tentang pengaruh struktur modal, profitabilitas, kebijakan dividen dan ukuran perusahaan terhadap nilai sebuah perusahaan.

2. Bagi Akademisi

Penelitian ini diharapkan mampu dijadikan informasi dan referensi untuk menjadi acuan dalam melakukan penelitian selanjutnya maupun sebagai pengembangan wawasan pengetahuan dalam dunia investasi

3. Bagi Perusahaan

Penelitian ini diharapkan mampu menjadi acuan bagi manajemen perusahaan sebagai suatu bahan pertimbangan dalam pengambilan keputusan untuk meningkatkan nilai perusahaan.

4. Bagi Investor

Penelitian ini diharapkan mampu menjadi bahan informasi untuk dijadikan pertimbangan dalam menetapkan pilihan investasi yang tepat terkait dengan nilai perusahaan sesuai dengan apa yang diharapkan para investor.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Nilai Perusahaan

Nilai perusahaan menurut Husnan dan Pudjiastuti (2006) adalah merupakan tujuan normatif dari manajemen keuangan. Nilai perusahaan merupakan harga yang bersedia dibayarkan oleh calon pembeli apabila perusahaan itu dijual, semakin tinggi nilai suatu perusahaan, semakin besar kemakmuran yang akan diterima oleh pemegang saham (Husnan dan Pudjiastuti, 2006). Memaksimalkan harga saham menjadi tujuan yang paling penting untuk kebanyakan perusahaan (Brigham dan Houston, 2011).

Menurut Keown et al (2004), nilai perusahaan merupakan nilai pasar atas surat berharga dan ekuitas perusahaan yang beredar. Dengan kata lain, nilai perusahaan merupakan harga yang sedia dibayar oleh investor seandainya perusahaan dijual. Nilai perusahaan dapat tercermin melalui harga saham, bagi perusahaan yang menerbitkan saham dipasar modal. Semakin tinggi harga saham berarti semakin tinggi tingkat pengembalian kepada investor dan itu berarti semakin tinggi juga nilai perusahaan yang terkait dengan tujuan dari perusahaan itu sendiri, yaitu memaksimalkan kemakmuran pemegang saham.

Menurut Prasetyo (2011) nilai perusahaan merupakan hasil kerja manajemen dari beberapa dimensi diantaranya adalah arus kas bersih dari

keputusan investasi, pertumbuhan dan biaya modal perusahaan. Bagi investor, nilai perusahaan merupakan konsep penting karena nilai perusahaan merupakan indikator bagaimana pasar menilai perusahaan secara keseluruhan. Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan, sebab dengan nilai yang tinggi menunjukkan kemakmuran pemegang saham juga tinggi. Nilai perusahaan yang tinggi menunjukkan kinerja perusahaan yang baik.

Dalam memaksimalkan nilai perusahaan, manajemen perusahaan dapat melakukan tiga keputusan keuangan. Van Horne (2002) menyatakan bahwa,

”value is represented by the market price of the company’s common stock, which in turn, is reflection of the firm’s investment, financing and dividend decisions”.

Maksudnya adalah nilai perusahaan ditunjukkan oleh harga saham perusahaan yang mencerminkan keputusan-keputusan investasi, pendanaan dan kebijakan dividen. Pengukuran nilai perusahaan menurut Weston dan Copeland (2010) dalam rasio pengukuran perusahaan adalah terdiri dari PER, PBV dan Tobin’s Q.

Dalam penelitian ini, nilai perusahaan diproksikan dengan PBV (Price Book Value) atau rasio harga per nilai buku. Menurut Darmadji dan Fakhruddin (2011), PBV (Price Book Value) yaitu merupakan rasio yang menggambarkan seberapa besar pasar menghargai nilai buku saham dari suatu perusahaan. Dapat dikatakan pula PBV merupakan perbandingan harga saham dengan nilai buku per lembar saham, untuk dapat menunjukan seberapa jauh suatu perusahaan mampu menciptakan nilai perusahaan terhadap jumlah modal yang telah diinvestasikan.

PBV dapat dirumuskan sebagai berikut:

PBV = 𝑀𝑎𝑟𝑘𝑒𝑡 𝑉𝑎𝑙𝑢𝑒 𝑝𝑒𝑟 𝑠ℎ𝑎𝑟𝑒 𝐵𝑜𝑜𝑘 𝑉𝑎𝑙𝑢𝑒 𝑝𝑒𝑟 𝑠ℎ𝑎𝑟𝑒 (Syahyunan, 2015).

2.1.2 Struktur Modal

Struktur modal merupakan pembelanjaan permanen dimana mencerminkan perimbangan antara hutang jangka panjang dengan modal sendiri.

Warsono (2003) mengatakan bahwa struktur modal merupakan bauran dari segenap sumber pembelanjaan jangka panjang (utang jangka panjang, saham preferen, dan ekuitas saham biasa) yang digunakan perusahaan.

Menurut Halim (2007), yang dimaksud struktur modal adalah perimbangan jumlah hutang jangka pendek yang bersifat tetap, hutang jangka panjang, saham preferen, dan saham biasa. Keown et al (2011) mengatakan bahwa struktur modal (capital structure) adalah perbandingan atau imbangan pendanaan jangka panjang perusahaan yang ditujukan oleh perbandingan utang jangka panjang terhadap sumber modal. Struktur modal adalah proporsi pendanaan dengan hutang (debt financing) perusahaan, yaitu rasio leverage perusahaan. Dengan demikian, hutang adalah unsur dari struktur modal perusahaan. Menurut Husnan dan Pudjiastuti (2006) struktur modal terbaik adalah struktur modal yang dapat memaksimumkan nilai perusahaan atau harga saham, sehingga perusahaan yang memiliki struktur modal yang baik akan mampu meningkatkan nilai perusahaan.

Penentuan struktur modal bagi suatu perusahaan merupakan salah satu bentuk keputusan keuangan yang penting, karena keputusan ini dapat berpengaruh

terhadap pencapaian tujuan manajemen keuangan perusahaan. Struktur modal yang optimal adalah struktur modal yang memaksimalkan harga dari saham perusahaan (Brigham dan Houston, 2006).

2.1.2.1 Teori Struktur Modal

Beberapa teori struktur modal yang dapat memudahkan perumusan suatu kebijakan struktur keuangan yang lebih baik dan mencapai struktur modal yang optimal adalah sebagai berikut:

1. Teori Pendekatan Tradisional

Penganut pendekatan ini berpendapat bahwa dalam keadaan pasar modal sempurna dan tidak ada pajak, struktur modal berpengaruh terhadap nilai perusahaan. Biaya modal sendiri dengan menggunakan utang tentunya lebih besar daripada tidak menggunakan utang, karena risikonya lebih besar. Biaya modal sendiri makin besar yang akan meningkatkan harga saham dan akan mempengaruhi nilai perusahaan (Sawir: 2004).

Pendekatan tradisional berasumsi bahwa terdapat struktur modal optimal dan pihak manajemen dapat meningkatkan nilai total perusahaan melalui penggunaan leverage keuangan secara hati-hati. Jadi pendekatan tradisional mengandung arti bahwa biaya modal tergantung pada struktur modal perusahaan, dan terdapat struktur modal yang optimal (Van Horne dan Wachowicz, 2007).

2. Teori Pertukaran Leverage (The Trade-Off Theory of Leverage)

Teori Pertukaran leverage (the trade-off theory of leverage) dalam Brigham dan Houston (2006) menjelaskan bahwa penggunaan hutang memiliki banyak keuntungan. Teori pertukaran leverage menjelaskan bahwa bunga adalah beban pengurangan pajak yang menjadikan hutang lebih murah daripada saham biasa atau saham preferen. Akibatnya, secara tidak langsung pemerintah telah membayarkan sebagian biaya dari modal hutang, atau dengan cara lain hutang memberikan manfaat perlindungan pajak. Jadi penggunaan hutang menyebabkan lebih banyak laba operasi perusahaan yang akan di terima oleh para investor. Karenanya, semakin banyak perusahaan mempergunakan hutang, maka semakin tinggi nilai dan harga sahamnya (Brigham dan Houston, 2006).

3. Teori Pendekatan Modigliani dan Miller

Pada tahun 1958, Franco Modigliani dan Merton Miller (dikenal dengan MM) berpendapat bahwa nilai suatu perusahaan tidak terpengaruh oleh struktur modal dengan asumsi bahwa tidak ada pajak, biaya kebangkrutan, individu dan perusahaan dapat meminjam atau meminjamkan pada tingkat bunga pasar yang sama, tidak ada biaya transaksi atau hambatan untuk memperoleh informasi. Kenaikan utang pada struktur modal akan menaikkan ROE (return on equity) sekaligus menaikkan pula risiko investor. Dengan kata lain, nilai perusahaan yang menggunakan utang sama dengan nilai perusahaan tanpa utang (Mardiyanto, 2009).

4. Teori Trade-Off

Menurut teori yang dikemukakan Myres (2001) dalam Syahyunan (2015) bahwa “Perusahaan akan berutang sampai pada tingkat hutang tertentu, dimana penghematan pajak (tax shields) dari tambahan hutang sama dengan biaya kesulitan keuangan (financial distress)”. Biaya kesulitan keuangan (financial distress) adalah biaya kebangrutan (bankruptcy cost) atau reorganization, dan biaya keagenan (agency cost) yang meningkat akibat dari turunnya kredibilitas suatu perusahaan.

Teori Trade-off dalam menentukan struktur modal yang optimal memasukkan beberapa faktor antara lain pajak, biaya keagenan (agency cost) dan biaya kesulitan keuangan (financial distress) tetapi tetap mempertahankan asumsi efisiensi pasar dan symmetric information sebagai imbangan dan manfaat penggunaan hutang. Tingkat hutang yang optimal tercapai ketika penghematan pajak (tax shields) mencapai jumlah yang maksimal terhadap biaya kesulitan keuangan (cost of financial distress).

Teori trade-off mempunyai implikasi bahwa manajer akan berpikir dalam kerangka trade-off antara penghematan pajak dan biaya kesulitan keuangan dalam penentuan struktur modal. Perusahaan-perusahaan dengan tingkat profitabilitas yang tinggi tentu akan berusaha mengurangi pajaknya dengan cara meningkatkan rasio hutangnya, sehingga tambahan hutang tersebut akan mengurangi pajak (Syahyunan, 2015).

5. Teori Pecking Order

Menurut Myres (1984) dalam Syahyunan (2015), teori pecking order menyatakan bahwa “Perusahaan dengan tingkat profitabilitasnya tinggi justru tingkat hutangnya rendah, dikarenakan perusahaan yang tingkat profitabilitasnya tinggi memiliki sumber dana internal yang berlimpah”. Dalam teori pecking order ini tidak terdapat struktur modal yang optimal. Secara spesifik perusahaan mempunyai urutan-urutan preferensi (hirarki) dalam penggunaan dana.

Teori pecking order tidak mengindikasikan targer struktur modal.

Teori pecking order menjelaskan urutan-urutan pendanaan. Manajer keuangan tidak memperhitungkan tingkat hutang yang optimal. Kebutuhan dana ditentukan oleh kebutuhan investasi. Teori pecking order ini dapat menjelaskan mengapa perusahaan yang mempunyai tingkat keuntungan yang tinggi justru mempunyai tingkat hutang yang kecil (Syahyunan, 2015).

2.1.2.2 Faktor-Faktor Yang Mempengaruhi Struktur Modal

Disamping pemahaman tentang teori-teori struktur modal, maka pengetahuan tentang faktor-faktor yang memengaruhi struktur modal juga akan membantu manajer keuangan dalam mengambil keputusan struktur modal.

Adapun faktor-faktor yang dapat mempengaruhi struktur modal menurut Brigham dan Houston (2006) adalah sebagai berikut:

1. Stabilitas Penjualan. Perusahaan dengan penjualan yang relatif stabil dapat lebih aman memperoleh lebih banyak pinjaman dan menanggung beban tetap yang lebih tinggi dibandingkan dengan perusahaan yang penjualannya tidak stabil.

2. Struktur Aktiva. Perusahaan yang aktivanya sesuai untuk dijadikan jaminan kredit cenderung lebih banyak menggunakan banyak utang.

3. Leverage Operasi. Jika hal-hal lain tetap sama, perusahaan dengan leverage operasi lebih kecil cenderung lebih mampu untuk memperbesar leverage keuangan karena ia akan mempunyai resiko bisnis yang lebih kecil.

4. Tingkat Pertumbuhan. Jika hal-hal lain tetap sama, perusahaan yang tumbuh dengan pesat harus lebih banyak mengandalkan modal eksternal.

5. Profitabilitas. Sering kali pengamatan menunjukkan bahwa perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan utang yang relatif kecil. Meskipun tidak ada pembenaran teoritis mengenai hal ini, tetapi penjelasan praktis atas kenyataan ini adalah bahwa perusahaan yang sangat menguntungkan memang tidak memerlukan banyak pembiayaan utang. Tingkat pengembalian yang tinggi memungkinkan untuk membiayai sebagian besar kebutuhan pendanaan dengan dana yang dihasilkan secara internal.

6. Pajak. Bunga merupakan beban yang dapat dikurangkan untuk tujuan perpajakan, dan pengurangan tersebut sangat bernilai bagi perusahaan

yang terkena tarif pajak tinggi. Oleh karena itu, makin tinggi tarif pajak perusahaan, makin besar manfaat penggunaan utang.

7. Pengendalian. Pengaruh utang lawan saham terhadap posisi pengendalian manajemen dapat mempengaruhi struktur modal.

8. Sikap Manajemen. Manajemen harus mampu mempertimbangkan sendiri terhadap srtuktur modal yang tepat, karena tidak seorangpun yang mampu membuktikan bahwa struktur modal yang satu akan membuat harga saham lebih tinggi dari struktur modal lainnya.

9. Sikap pemberi pinjaman dan lembaga penilai peringkat. Sikap para pemberi pinjaman dan lembaga penilai peringkat (rating agency) seringkali mempengaruhi keputusan struktur keuangan.

10. Kondisi Pasar. Kondisi di pasar saham dan obligasi mengalami perubahan jangka panjang dan pendek yang sangat berpengaruh terhadap struktur modal yang optimal.

11. Kondisi internal perusahaan. Kondisi internal perusahaan juga berpengaruh terhadap struktur modal yang ditargetkannya.

12. Fleksibilitas keuangan. Mempertahankan fleksibilitas keuangan perusahaan jika dilihat dari sudut pandang operasional, berarti mempertahankan kapasitas cadangan yang memadai. Menentukan kapasitas memadai bersifat pertimbangan, tetapi hal ini jelas tergantung pada faktor-faktor yang telah dibahas sebelumnya termasuk ramalan

kebutuhan perusahaan, ramalan kondisi modal, keyakinan manajemen atas ramalannya, dan berbagai akibat dari kekurangan modal.

Struktur modal dalam penelitian ini diproksikan dengan DER (debt to equity ratio). Debt to Equity Ratio adalah rasio yang menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajibannya (Sawir, 2004).

DER menurut Syahyunan (2015) adalah perbandingan hutang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajibannya.

DER merupakan perbandingan antara hutang dan ekuitas. Secara matematis, DER dapat diformulakan sebagai berikut:

DER = 𝑇𝑜𝑡𝑎𝑙 𝐷𝑒𝑏𝑡 𝑇𝑜𝑡𝑎𝑙 𝐸𝑞𝑢𝑖𝑡𝑦 (Syahyunan, 2015).

2.1.3 Profitabilitas

Profitabilitas perusahaan merupakan salah satu cara untuk menilai secara tepat sejauh mana tingkat pengembalian yang akan didapat dari aktivitas investasi.

Profitabilitas menurut Saidi (2004) adalah kemampuan perusahaan dalam memperoleh laba. Para investor menanamkan saham pada perusahaan adalah untuk mendapatkan return, yang terdiri dari yield dan capital gain. Semakin tinggi kemampuan memperoleh laba, maka semakin besar return yang diharapkan investor, sehingga menjadikan nilai perusahaan menjadi lebih baik.

Profitabilitas menurut Harahap (2007) adalah kemampuan menghasilkan laba (profit) selama periode tertentu dengan menggunakan aktiva atau modal, baik

modal secara keseluruhan maupun modal sendiri. Profitabilitas menunjukkan tingkat kemampuan perusahaan dalam menghasilkan laba atas pengelolaan asset perusahaan, hubungannya dengan penjualan, total aktiva, dan modal sendiri.

Hubungan antara profitabilitas dengan nilai perusahaan yaitu semakin tinggi profitabilitas perusahaan, maka semakin tinggi efisiensi perusahaan tersebut dalam memanfaatkan fasilitas perusahaan untuk menghasilkan laba dan akan menciptakan nilai perusahaan yang semakin tinggi serta dapat memaksimumkan kekayaan pemegang saham.

Dengan demikian dapat dikatakan profitabilitas perusahaan merupakan kemampuan perusahaan dalam menghasilkan laba bersih dari aktivitas yang dilakukan pada periode akuntansi.

2.1.3.1 Faktor-Faktor Yang Mempengaruhi Profitabilitas

Beberapa faktor yang mempengaruhi profitabilitas perusahaan menurut Munawir (1995) adalah sebagai berikut:

1. Jenis Perusahaan

Profitabilitas perusahaan akan sangat bergantung pada jenis perusahaan, jika perusahaan menjual barang konsumsi atau jasa biasanya akan memiliki keuntungan yang stabil dibandingkan dengan perusahaan yang memproduksi barang-barang modal.

2. Umur Perusahaan

Sebuah perusahaan yang telah lama berdiri akan lebih stabil bila dibandingkan dengan perusahaan yang baru berdiri. Umur perusahaan ini

adalah umur sejak berdirinya perusahaan hingga perusahaan tersebut masih mampu menjalankan operasinya.

3. Skala Perusahaan

Jika skala ekonominya lebih tinggi, berarti perusahaan dapat menghasilkan produk dengan biaya yang rendah. Tingkat biaya rendah tersebut merupakan cara untuk memproleh laba yang diinginkan.

4. Harga Produksi

Perusahaan yang biaya produksinya relatif lebih murah akan memiliki keuntungan yang lebih baik dan stabil daripada perusahaan yang biaya produksinya tinggi.

5. Produk yang Dihasilkan

Perusahaan yang bahan produksinya berhubungan dengan kebutuhan pokok biasanya penghasilan perusahaan tersebut akan lebih stabil daripada perusahaan yang memproduksi barang. Profitabilitas perusahaan diukur dengan kesuksesan perusahaan dan kemampuan menggunakan aktivanya secara produktif, dengan demikian profitabilitas suatu perusahaan dapat diketahui dengan membandingkan antara laba yang diperoleh dalam suatu periode dengan jumlah aktiva atau modal perusahaan.

2.1.3.2 Rasio Pengukuran Profitabilitas

Disamping pemahaman tentang faktor-faktor yang mempengaruhi profitabilitas perusahaan, maka pengetahuan tentang rasio pengukuran tingkat profitabilitas perusahaan juga akan membantu investor dalam mengambil keputusan investasi. Menurut Syahyunan (2015), rasio profitabilitas digunakan untuk nmengetahui kemampuan perusahaan dalam menghasilkan laba atau seberapa efektif pengelolaan perusahaan oleh manajemen. Rasio profitabilitas dapat diproksikan dengan:

1. Gross Profit Margin (GPM), adalah rasio untuk mengukur efisiensi pengendalian harga pokok (biaya produksi), mengindikasikan kemampuan perusahaan untuk berproduksi secara efisien. GPM dapat dirumuskan sebagai berikut:

GPM =𝐺𝑟𝑜𝑠𝑠 𝑃𝑟𝑜𝑓𝑖𝑡 𝑆𝑎𝑙𝑒𝑠

2. Operating Profit Margin (OPM), adalah rasio mengukur tingkat laba operasi dibandingkan dengan volume penjualan. OPM dapat dirumuskan sebagai berikut:

OPM = 𝐸𝐵𝐼𝑇 𝑆𝑎𝑙𝑒𝑠

3. Net Profit Margin (NPM), adalah rasio untuk mengukur laba bersih sesudah pajak dibandingkan dengan volume penjulan. NPM dapat dirumuskan sebagai berikut:

NPM =𝑁𝑒𝑡 𝑃𝑟𝑜𝑓𝑖𝑡 𝑆𝑎𝑙𝑒𝑠

4. Return on Investment (ROI), adalah rasio untuk menunjukkan kemampuan perusahaan menghasilkan laba dari aset yang dipergunakan. ROI dapat dirumuskan sebagai berikut:

ROI = 𝑁𝑒𝑡 𝑃𝑟𝑜𝑓𝑖𝑡 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡

5. Return on Equity (ROE), adalah rasio untuk menunjukkan kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham. ROE dapat dirumuskan sebagai berikut:

ROE =𝑁𝑒𝑡 𝑃𝑟𝑜𝑓𝑖𝑡 𝐸𝑞𝑢𝑖𝑡𝑦

Profitabilitas dalam penelitian ini diproksikan menggunakan Return on Equity (ROE). Menurut Weston dan Copeland (2010) Return on equity (ROE) merupakan rasio laba bersih setelah pajak terhadap modal sendiri digunakan untuk mengukur tingkat hasil pengembalian dari investasi para pemegang saham.

Menurut Sartono (2001) Return On Equity adalah rasio untuk mengukur kemampuan-kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan. Dengan asumsi bahwa semakin tinggi Return On Equity (ROE) maka semakin bagus karena perolehan laba yang dihasilkan oleh perusahaan tersebut akan semakin besar, begitupun sebaliknya. Return On Equity (ROE) digunakan untuk mengukur tingkat kembalian perusahaan atau efektifitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan ekuitas yang dimiliki perusahaan, berarti terjadi kenaikan laba bersih dari perusahaan yang

bersangkutan. Kenaikan tersebut kemudian akan menaikkan harga saham sehingga return saham yang diperoleh investor perusahaan akan semakin besar pula dan akan bisa meningkatkan nilai perusahaan.

Pemilihan ROE sebagai proksi dari profitabilitas adalah karena dalam ROE ditunjukkan semakin tinggi ROE menunjukkan semakin efisien perusahaan dalam menggunakan modal sendiri untuk menghasilkan laba investor yang ditanam pada perusahaan (Van Horne dan Wachowicz, 2007).

2.1.4 Kebijakan Dividen

Kebijakan dividen merupakan bagian yang tidak dapat dipisahkan dari pengambilan keputusan pendanaan. Kebijakan dividen menurut Syahyunan (2015) adalah keputusan apakah laba yang diterima perusahaan pada akhir tahun akan dibagi kepada pemegang saham dalam bentuk dividen atau akan ditahan untuk menambah modal guna pembiayaan investasi di masa yang akan datang. Dividen merupakan pembayaran tunai yang diberikan kepada pemegang saham. Menurut Sartono (2001) kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi dimasa mendatang.

Nilai perusahaan dapat dilihat dari kemampuan perusahaan membayar dividen. Besarnya dividen ini dapat mempengaruhi harga saham. Apabila dividen yang dibayar kecil, maka harga saham cenderung rendah sehingga nilai perusahaan juga rendah. Sebaliknya bila dividen yang dibayarkan besar maka harga saham perusahaan cenderung tinggi dikarenakan kemampuan membayar

dividen juga besar. Oleh karena itu, dengan dividen yang besar akan meningkatkan nilai perusahaan (Martono dan Harjito, 2005).

Rasio atau proporsi kebijakan dividen (dividend payout ratio) menunjukkan persentase laba perusahaan yang dibayarkan kepada pemegang saham secara tunai dan merupakan dividen tunai tahunan yang dibagi dengan laba tahunan, atau dividen per lembar saham yang dibagi dengan laba per lembar saham. Kebijakan dividen yang optimal yaitu kebijakan dividen yang menciptakan keseimbangan di antara dividen saat ini dan pertumbuhan dimasa yang akan datang sehingga memaksimalkan harga saham (Brigham dan Houston, 2006).

2.1.3.1 Teori Kebijakan Dividen

Brigham dan Houston (2006) menyatakan beberapa teori kebijakan dividen, diantaranya:

1. Dividen Tidak Relevan (Dividend Irrelevance Theory)

Nilai suatu perusahaan tidak ditentukan oleh pembayaran dividen. MM berpendapat bahwa nilai perusahaan ditentukan oleh pendapatan yang dihasilkan oleh aktivitasnya, bukan pada bagaimana pendapatan tersebut dibagi diantaranya dividen dan laba di tahan.

2. Teori Bird In-the Hand

Teori ini dikemukakan oleh Myron J. Gordon dan Jhon Linter. Gordon dan Linter menyatakan bahwa biaya modal sendiri perusahaan akan naik jika dividend payout ratio rendah karena investor lebih suka menerima dividen

daripada capital gain. Menurut mereka investor memandang dividend yield lebih pasti dibandingkan dengan capital gain yield.

3. Teori Perbedaan Pajak (Tax Diffrential Theory)

Teori ini dikemukakan oleh Litzenberger dan Ramaswamy. Mereka menyatakan bahwa karena adanya pajak terhadap keuntungan dividend dan capital gain, para investor lebih menyukai capital gain karena dapat menunda pembayaran pajak. Oleh karena itu, investor mensyaratkan suatu tingkat keuntungan yang lebih tinggi pada saham yang memberikan dividend yield tinggi, capital gain yield rendah dari saham yang dividend yield rendah, capital gain yield tinggi.

4. Teori Signaling Hypotesist

Suatu kenaikan dividen merupakan sinyal bahwa perusahaan meramalkan suatu penghasilan yang baik dimasa mendatang, demikian juga sebaliknya.

Teori signaling hypotesis adalah teori yang menyatakan bahwa investor menganggap perubahan dividen sebagai pertanda bagi perkiraan manajemen atau laba.

5. Teori Clientele Effect

Teori ini menyatakan bahwa pemegang saham yang berbeda akan memiliki preferensi yang berbeda terhadap kebijakan dividen perusahaan, sehingga menurut teori ini, dividen seharusnya ditujukan untuk memenuhi kebutuhan segmen investor tertentu. Kelompok investor dengan tingkat pajak yang tinggi akan menghindari dividen karena dividen mempunyai

tingkat pajak yang tinggi dibandingkan dengan capital gains. Selain itu, capital gain juga dapat menunda pembayaran pajak. Sebaliknya, kelompok investor dengan pajak yang rendah akan menyukai dividen.

Selanjutnya, kelompok pemegang saham yang membutuhkan penghasilan pada saaat ini lebih menyukai DPR yang tinggi. Sedangkan, kelompok pemegang saham yang tidak membutuhkan uang saat ini lebih senang jika perusahaan menahan sebagian besar laba bersih perusahaan.

2.1.3.2 Faktor-Faktor Yang Mempengaruhi Kebijakan Dividen

Faktor-faktor yang mempengaruhi kebijakan dividen menurut Sartono (2001) adalah sebagai berikut:

1. Likuiditas

Dividen bagi perusahaan merupakan kas keluar, semakin besar posisi kas perusahaan dan likuiditas perusahaan secara keseluruhan maka menunjukkan semakin besar kemampuan perusahaan tersebut untuk membayarkan dividennya.

2. Kebutuhan Dana Perusahaan

Kebutuhan dana perusahaan merupakan faktor lain yang mempengaruhi posisi kas perusahaan dan harus dipertimbangkan dalam melakukan analisis kebijakan dividen.

3. Stabilitas Dividen

Stabilitas dividen merupakam faktor penting bagi investor jika dibandingkan dengan pembayaran deviden yang tinggi. Karena stabilitas dividen di sini mengindikasikan bahwa perusahaan tetap memperhatikan tingkat pertumbuhan perusahaan.

Kebijakan dividen dalam penelitian ini diproksikan dengan Dividen Payout Ratio (DPR). Dividend payout ratio merupakan rasio untuk menunjukkan besarnya laba yang dibayarkan kepada pemegang saham dalam bentuk dividen (Syahyunan, 2015) yang dirumuskan dengan:

DPR =𝐷𝑖𝑣𝑖𝑑𝑒𝑛𝑑 𝑝𝑒𝑟 𝑠ℎ𝑎𝑟𝑒 𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝑝𝑒𝑟 𝑠ℎ𝑎𝑟𝑒

2.1.5 Ukuran Perusahaan

Ukuran Perusahaan menurut Riyanto (2001) adalah besar kecilnya perusahaan dilihat dari besarnya nilai ekuitas, nilai penjualan atau nilai total aset.

Perusahaan besar relatif lebih stabil dan lebih mampu menghasilkan laba lebih besar dibandingkan dengan perusahaan yang lebih kecil. Semakin besar ukuran perusahaan, perusahaan akan lebih mudah memasuki pasar modal dan memperoleh penilaian kredit yang tinggi dari kreditur yang mana semuanya itu akan sangat mempengaruhi tingkat keuntungan yang akan dihasilkan oleh perusahaan.

Menurut Sujoko dan Soebiantoro (2007) ukuran perusahaan yang besar menunjukkan perusahaan mengalami perkembangan sehingga investor akan merespon positif dan nilai perusahaan akan meningkat. Hal tersebut dikarenakan perusahaan-perusahaan yang memilki ukuran perusahaan yang cukup besar,

umumnya sudah berada pada tahap maturity dan akan memiliki prospek pembagian dividen yang baik di masa yang akan datang serta pangsa pasar relatif menunjukkan daya saing perusahaan lebih tinggi dibanding pesaing utamanya.

Investor akan merespon positif sehingga nilai perusahaan akan meningkat.

Ukuran Perusahaan dianggap mampu meningkatkan nilai perusahaan.

Semakin besar ukuran atau skala perusahaan maka akan semakin mudah pula perusahaan memperoleh sumber pendanaan baik yang bersifat internal maupun eksternal (Pratiwi et al, 2016).

Ukuran perusahaan yang besar menunjukkan perusahaan mengalami perkembangan sehingga investor akan merespon positif dan nilai perusahaan akan meningkat. Pangsa pasar relatif menunjukkan daya saing perusahaan lebih tinggi dibanding pesaing utamanya. Investor akan merespon positif sehingga nilai perusahaan akan meningkat Sujoko dan Soebiantoro (2007). Hal ini diperkuat dengan pernyataan yang dikemukakan Itturiaga dan Sanz (1998) bahwa semakin besar ukuran perusahaan akan semakin tinggi nilai perusahaan tersebut.

Semakin besar ukuran perusahaan, biasanya informasi yang tersedia untuk investor dalam pengambilan keputusan sehubungan dengan investasi dalam saham perusahaan tersebut semakin banyak. Ukuran perusahaan dapat diproksikan ke dalam logaritma natural dari total aset (Brigham and Houston, 2001).

Ukuran perusahaan yang didasarkan pada total assets yang dimiliki oleh perusahaan diatur dengan ketentuan BAPEPAM No.11/PM/1997, yang menyatakan bahwa : “Perusahaan menengah atau kecil adalah perusahaan yang

memiliki jumlah kekayaan (total assets) tidak lebih dari 100 milyar rupiah”.

Dapat disimpulkan bahwa perusahaan yang memiliki total aset diatas 100 milyar rupiah dikategorikan sebagai perusahaan besar.

Pada penelitian ini total aset digunakan sebagai acuan untuk ukuran perusahaan sehingga dapat dirumuskan sebagai berikut:

𝑆𝑖𝑧𝑒 = 𝐿𝑛 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠 (Brigham dan Houston, 2001).

2.2 Penelitian Terdahulu

Penelitian yang dilakukan terhadap nilai perusahaan sudah banyak dilakukan. Berikut ini adalah beberapa penelitian sejenis tentang nilai perusahaan yang dijadikan referensi, diantaranya yaitu:

Penelitian yang dilakukan oleh Galuh Arindita (2015) dengan judul

“Analisis Pengaruh Struktur Modal, Profitabilitas, Kebijakan Dividen, dan Size Terhadap Nilai Perusahaan (Studi Kasus pada perusahaan Wholesale dan Retail yang terdaftar di BEI Tahun 2008-2012)”. Dalam penelitian ini untuk menganalisis pengaruh struktur modal diproksikan dengan Debt to Equity Ratio (DER), profitabilitas diproksikan dengan Return on Equity (ROE), kebijakan dividen diproksikan dengan Dividend Payout Ratio (DPR) dan ukuran perusahaan (SIZE) sebagai variabel independen. Sedangkan untuk variabel dependen yaitu nilai perusahaan diproksikan dengan Price to Book Value (PBV). Hasil penelitian ini menunjukkan bahwa variabel struktur modal (DER) dan kebijakan dividen (DPR) tidak berpengaruh signifikan terhadap nilai perusahaan. Variabel

profitabilitas (ROE) dan ukuran perusahaan (SIZE) berpengaruh positif dan signifikan terhadap nilai perusahaan.

Penelitian yang dilakukan oleh Nia Rositawati F (2015) dengan judul

“Pengaruh Struktur Modal, Pertumbuhan Perusahaan, Ukuran Perusahaan dan Profitabilitas terhadap Nilai Perusahaan pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia”. Dalam penelitian ini untuk menganalisis pengaruh struktur modal diproksikan dengan Debt to Equity Ratio (DER), pertumbuhan perusahaan (Growth), ukuran perusahaan (Size) dan profititabilitas yang diproksikan dengan Return on Equity (ROE) sebagai variabel independen.

Sedangkan untuk variabel dependen yaitu nilai perusahaan diproksikan dengan Price to Book Value (PBV). Hasil penelitian ini menunjukkan bahwa variabel struktur modal (DER) berpengaruh negatif dan signifikan terhadap nilai perusahaan. Variabel pertumbuhan perusahaan (Growth) dan ukuran perusahaan (Size) berpengaruh positif dan tidak signifikan terhadap nilai perusahaan.

Variabel profitabilitas (ROE) berpengaruh positif dan signifikan terhadap nilai perusahaan. Secara simultan DER, Growth, Size, dan ROE berpengaruh signifikan terhadap nilai perusahaan.

Penelitian yang dilakukan oleh Zainal Abidin, Meina Wulansari Y dan Muhammad Ziyad (2014) dengan judul “Pengaruh Struktur Modal, Kebijakan Dividen Dan Size Terhadap Nilai Perusahaan (Studi Pada Perusahaan Properti Di Bursa Efek Indonesia) . Dalam penelitian ini untuk menganalisis pengaruh struktur modal diproksikan dengan Debt to Equity Ratio (DER), kebijakan dividen diproksikan dengan Dividend Yield (DYD), dan ukuran perusahaan (Size) sebagai

variabel independen. Sedangkan untuk variabel dependen yaitu nilai perusahaan diproksikan dengan Price to Book Value (PBV). Hasil penelitian ini menunjukkan bahwa variabel struktur modal (DER) berpengaruh positif dan signifikan terhadap nilai perusahaan. Variabel ukuran perusahaan (Size) berpengaruh positif dan tidak signifikan terhadap nilai perusahaan. Variabel kebijakan dividen (DYD) berpengaruh negatif dan signifikan terhadap nilai perusahaan. Secara simultan DER, Size, dan DYD berpengaruh signifikan terhadap nilai perusahaan.

Penelitian yang dilakukan oleh Arif (2015) dengan judul “Pengaruh Struktur Modal, Return On Equity, Likuiditas, Dan Growth Opportunity Terhadap Nilai Perusahaan Pada Perusahaan Jasa Yang Terdaftar Di Bursa Efek Indonesia”.

Dalam penelitian ini untuk menganalisis pengaruh struktur modal diproksikan dengan Debt to Equity Ratio (DER), Return on Equity (ROE), likuiditas diproksikan dengan Current Ratio (CR), dan Growth Opportunity diproksikan dengan Price Earnings Ratio (PER) sebagai variabel independen. Sedangkan untuk variabel dependen yaitu nilai perusahaan diproksikan dengan Price to Book Value (PBV). Hasil penelitian ini menunjukkan bahwa variabel struktur modal (DER) dan likuiditas (CR) tidak berpengaruh terhadap nilai perusahaan. Variabel Return on Equity (ROE) dan Growth Opportunity (PER) berpengaruh positif dan signifikan terhadap nilai perusahaan. Secara simultan struktur modal, return on equity, likuiditas dan growth opportunity berpengaruh signifikan terhadap nilai perusahaan.

Penelitian yang dilakukan oleh Mahani Alfianti S (2015) dengan judul

“Pengaruh Struktur Modal, Kebijakan Dividen, Keputusan Investasi, Dan

Profitabilitas Terhadap Nilai Perusahaan (Studi Pada Perusahaan Yang Efeknya Terdaftar Di Daftar Efek Syariah Tahun 2011-2013)”. Dalam penelitian ini untuk menganalisis pengaruh struktur modal diproksikan dengan Debt to Equity Ratio (DER), kebijakan dividen diproksikan dengan Dividend Payout Ratio (DPR), keputusan investasi diproksikan dengan Earnings per Share (EPS), dan profitabilitas diproksikan dengan Return on Assets (ROA) dan Return on Equity (ROE) sebagai variabel independen. Sedangkan variabel dependen yaitu nilai perusahaan diproksikan dengan Price to Book Value (PBV). Penelitian ini menunjukkan hasil bahwa variabel struktur modal (DER), variabel kebijakan dividen (DPR), dan variabel profitabilitas (ROA) tidak memiliki pengaruh terhadap nilai perusahaan. Sedangkan variabel profitabilitas (ROE) berpengaruh positif signifikan terhadap nilai perusahaan. Dan variabel keputusan investasi (EPS) berpengaruh negatif dan signifikan terhadap nilai perusahaan.

Penelitian yang dilakukan oleh Ayu Sri dan Ary Wirajaya (2013) dengan judul “Pengaruh Struktur Modal, Profitabilitas Dan Ukuran Perusahaan Pada Nilai Perusahaan”. Dalam penelitian ini untuk menganalisis pengaruh struktur modal diproksikan dengan Debt to Equity Ratio (DER), profitabilitas diproksikan dengan Return on Equity (ROE) dan ukuran perusahaan (Size) sebagai variabel independen. Sedangkan untuk variabel dependen yaitu nilai perusahaan. Hasil penelitian ini menunjukkan bahwa variabel struktur modal (DER) berpengaruh negatif dan signifikan pada nilai perusahaan, variabel profitabilitas (ROE) berpengaruh positif dan signifikan pada nilai perusahaan dan variabel ukuran perusahaan (Size) tidak berpengaruh pada nilai perusahaan.