i

TUGAS AKHIR

Diajukan sebagai Salah Satu Persyaratan untuk Memperoleh Gelar Ahli Madya pada Program Studi Akuntansi

Oleh:

RAHAYU TINA LESTARI NIM D010318052

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN 2021

ii

TUGAS AKHIR

Diajukan sebagai Salah Satu Persyaratan untuk Memperoleh Gelar Ahli Madya pada Program Studi Akuntansi

Oleh:

RAHAYU TINA LESTARI NIM D010318052

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN 2021

iii

NOTA DINAS

Hal : Tugas Akhir Sdri. RAHAYU TINA LESTARI

Kepada Yth.:

Ketua Jurusan Akuntansi Politeknik Negeri Banjarmasin Di Tempat

Dengan hormat,

Setelah membaca, mengoreksi dan melakukan perbaikan, maka kami selaku pembimbing berpendapat bahwa Tugas Akhir yang disusun oleh:

Nama : RAHAYU TINA LESTARI

NIM : D010318052

Program Studi : D3 AKUNTANSI

Judul Tugas Akhir : PERHITUNGAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE FULL COSTING UNTUK MENENTUKAN HARGA JUAL BATAKO PADA UD BUDI AYU BANJARMASIN

dapat diajukan dalam sidang ujian Tugas Akhir untuk memenuhi salah satu persyaratan memperoleh gelar Ahli Madya pada Program Studi D3 Akuntansi Jurusan Akuntansi Politeknik Negeri Banjarmasin.

Demikian persetujuan ini. Atas perhatiannya, kami ucapkan terima kasih.

Banjarmasin, 12 Agustus 2021

Pembimbing I Pembimbing II

WIDYA AIS SAHLA, SE, M.Sc, Ak.

NIP 198802282014042002

JULKAWAIT, SE, MM NIP 197701082005011002

iv

v

vi

MOTTO

Kegagalan dan kesalahan Mengajarkan kita untuk mengambil Pelajaran dan berubah menjadi lebih baik

Orang yang belajar dari kesalahan Ialah orang yang berani sukses

vii

HALAMAN PERSEMBAHAN

Bismillahirrahmanirrahim, segala puji bagi Allah SWT sang pencipta manusia, alam semesta, dan kehidupan dengan ridho, rahmat, karunia, hidayah dan dengan izin-nya yang telah terlimpah. Serta tak lupa do’a, sholawat, salam pada junjungan dan suri tauladan kita kepada Rasulullah SAW, keluarganya, dan sahabat serta siapa saja yang mendapatkan petunjuk hingga hari kiamat, Aamiin.

Persembahan Tugas Akhir ini Kepada :

1. Kedua orang tuaku, kakak-kakakku, dan seluruh keluarga tercinta yang telah memberikan kasih sayang, dukungan, do’a dalam kelancaran Tugas Akhir ini.

2. Kepada Dosen Pembimbing I dan pembimbing II yang telah berusaha keras dan meluangkan waktunya dalam membimbing mengerjakan Tugas Akhir ini.

3. Para dosen jurusan Akuntansi, dan Politeknik Negeri Banjarmasin, yang telah memberikan ilmu pengetahuan, serta pengajaran dan tempat menimba ilmu selama ini.

4. Sahabat-sahabatku, teman-temanku yang senantiasa selalu membantu dan memberikan semangat.

5. Pihak UD Budi Ayu Banjarmasin, yang telah bersedia memberikan izin, dan memberikan informasi-informasi terkait demi kelancaran dalam pengerjaan Tugas Akhir ini.

viii ABSTRAK

Rahayu Tina Lestari (D010318052). PERHITUNGAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE FULL COSTING UNTUK MENENTUKAN HARGA JUAL BATAKO PADA UD BUDI AYU BANJARMASIN. Tugas Akhir, Program Studi Akuntansi, Jurusan Akuntansi, Politeknik Negeri Banjarmasin, 2021.

Tujuan penulisan tugas akhir ini adalah untuk mengetahui perhitungan harga pokok produk per biji paving block dengan menggunakan metode full costing untuk menentukan harga jual batako pada UD Budi Ayu Banjarmasin.

Selama ini UD Budi Ayu Banjarmasin memasukkan biaya cat bubuk ke dalam biaya bahan baku, dan tidak melakukan perhitungan depresiasi aktiva tetap yang seharusnya dibebankan ke dalam elemen biaya overhead pabrik.

Penelitian ini menggunakan jenis penelitian studi kasus pendekatan deskriftif dan dengan metode pengumpulan data yaitu metode wawancara, dokumentasi, observasi dan studi kepustakaan.

Hasil penelitian ini terdapat perbedaan perhitungan harga pokok produk per biji paving block untuk perhitungan harga pokok produk persegi panjang dalam memproduksi 22.100 biji, menurut UD Budi Ayu Banjarmasin dengan total biaya produksi sebesar Rp 23.065.305,00, maka harga per biji batako persegi panjang adalah sebesar Rp 1.043,68, sedangkan menurut penulis total biaya produksi sebesar Rp 23.049.845,00, maka harga per biji batako persegi panjang sebesar Rp 1.042,98. Untuk harga pokok produk per biji batako segi enam dalam memproduksi 20.000 biji, menurut UD Budi Ayu Banjarmasin dengan total biaya produksi sebesar Rp 28.225.500,00, maka harga per biji batako segi enam adalah sebesar Rp 1.411,28, sedangkan menurut penulis total biaya produksi sebesar Rp 28.826.955,00, maka harga per biji batako segi enam sebasar Rp 1.441,35. Dan untuk harga pokok produk batako dinding dalam memproduksi 7.000, menurut UD Budi Ayu Banjarmasin dengan total biaya produksi sebesarRp 7.559.930,00, maka harga batako dinding sebesar Rp 1.079,99 per biji, sedangkan menurut penulis dengan total biaya produksi sebesar Rp 7.565.536,00, maka harga per biji sebesar Rp 1.081,08.

Kata Kunci : Harga Pokok Produksi, Metode Full Costing, Biaya Produksi, Biaya overhead Pabrik.

ix

KATA PENGANTAR

Assalammualaikum warahmatullahi wabarakatuh,

Alhamdulillahirabbilalamin, segala puji bagi Allah SWT sang pencipta manusia, alam semesta, dan kehidupan. Rasa syukur dipanjatkan kepada Allah SWT yang telah memberikan ridho, rahmat, hidayah, kesehatan, kemudahan, dan kelancaran. Tak lupa sholawat serta salam kepada junjungan besar hingga akhir zaman Rasulullah SAW sehingga penulis dapat dilancarkan dalam menyelesaikan Tugas Akhir ini yang mengangkat judul “ Perhitungan Harga Pokok Produksi Dengan Menggunakan Metode Full Costing Untuk Menentukan Harga Jual Batako Pada UD Budi Ayu Banjarmasin”.

Penulis dalam menyelesaikan tugas akhir ini banyak sekali mendapatkan bimbingan, bantuan serta arahan dari pihak-pihak terkait. Oleh karena itu penulis mengucapkan banyak-banyak terimakasih kepada :

1. Bapak Joni Riadi, S.ST, MT selaku Direktur Politeknik Negeri Banjarmasin.

2. Ibu Nailiya Nikmah, S.Pd, M.Pd selaku Ketua Jurusan Akuntansi Politeknik Negeri Banjarmasin.

3. Ibu Widya Ais Sahla, SE, M.Sc, dan Bapak Julkawait, SE, MM selaku Dosen Pembimbing I dan Dosen Pembimbing II yang telah bersedia memberikan waktu dan bimbingan kepada penulis dalam menyelesaikan tugas akhir ini.

4. Seluruh dosen Jurusan Akuntansi Politeknik Negeri Banjarmasin.

5. Bapak, Mama, Kakak-kakak, dan semua keluarga yang telah memberikan do’a, perhatian, dan dukungan kepada penulis selama menyelesaikan Tugas Akhir ini.

6. Bapak Wahyudi selaku Pimpinan UD Budi Ayu Banjarmasin yang telah memberikan izinnya untuk dijadikan objek penelitian pada Tugas Akhir ini.

7. Sahabat penulis Home Squad Raudhah, Risky, Safa selaku teman kost yang senantiasa memberikan do’a, semangat, selalu menemani, dan bersama berjuang dalam menyelesaikan Tugas Akhir ini.

8. Teman-teman Barbar Squads yang selalu memberikan semangat, dan saling membantu dalam menyelesaikan Tugas Akhir ini.

x

9. Seluruh teman seperjuangan khususnya kelas B Akuntansi 2018 yang telah sama-sama menjalani perkuliahan dan perjuangan hingga menyelesaikan Tugas Akhir.

Penulis sangat menyadari dalam Tugas Akhir ini ada banyak ketidaksempurnaan, meskipun penulis telah berusaha semaksimal mungkin sesuai dengan kemampuan. Untuk itu penulis mengharapkan kritik, saran dan masukan yang membangun pada Tugas Akhir ini. Penulis berharap semoga Tugas Akhir ini dapat memberikan manfaat dan dapat menambah ilmu pengetahuan kepada penulis dan semua pihak.

Wasalamu’alaikum warahmatullahi wabarakatuh.

Banjarmasin, Agustus 2021

Penulis

xi

DAFTAR ISI

Halaman Sampul ... i

Halaman Judul ... ii

Halaman Persetujuan ... iii

Halaman Pengesahan ... iv

Halaman Pernyataan Keaslian... v

Halaman Motto... vi

Halaman Persembahan ... vii

Abstrak ... viii

Kata Pengantar ... ix

Daftar Isi... xi

Daftar Tabel ... xiii

Daftar Bagan ... xv

Daftar Lampiran ... xvi

BAB I : PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Permasalahan ... 2

C. Rumusan Masalah ... 2

D. Tujuan Penelitian ... 2

E. Manfaat Penelitian ... 3

BAB II : TINJAUAN PUSTAKA... 4

A. Landasan Teori ... 4

1. Pengertian Akuntansi Biaya ... 4

2. Pengertian Biaya ... 5

3. Tujuan Akuntansi Biaya ... 5

4. Penggolongan Biaya ... 7

5. Pengertian Harga Pokok Produksi ... 9

6. Pengelompokan Biaya Produksi ... 10

7. Metode Penentuan Biaya Produksi ... 13

8. Penentuan Harga Jual ... 13

B. Hasil Penelitian Terdahulu ... 14

BAB III : METODE PENELITIAN ... 17

A. Jenis dan Pendekatan Penelitian ... 17

B. Variabel Penelitian ... 17

xii

C. Jenis dan Sumber Data ... 17

D. Metode Pengumpulan Data ... 19

E. Teknik Analisis Data ... 19

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN ... 21

A. Hasil Penelitian ... 21

1. Sejarah Singkat Perusahaan ... 21

2. Struktur Organisasi ... 3. Tenaga Kerja ... 23

4. Bahan-Bahan dan Peralatan yang digunakan ... 24

5. Proses Produksi ... 25

6. Hasil Produksi dan Pemasaran ... 27

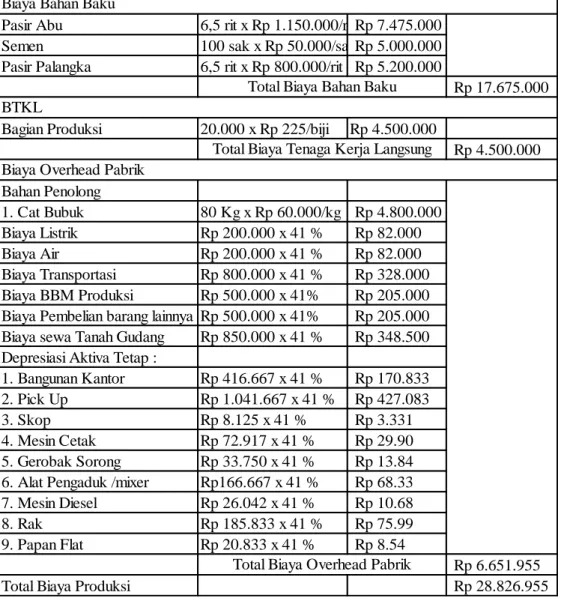

7. Penggolongan Biaya Menurut Perusahaan ... 30

8. Perhitungan Harga Pokok Produk Menurut Perusahaan ... 32

B. Pembahasan Hasil Penelitian ... 35

1. Penggolongan Biaya yang disarankan oleh penulis ... 35

2. Perhitungan Depresiasi Aktiva Ttetap ... 36

3. Perhitungan Biaya Produksi yang disarankan penulis ... 40

4. Perhitungan Harga Pokok Produk Per Biji Paving Block ... 45

5. Laporan Biaya Produksi yang disarankan penulis ... 47

6. Jurnal yang disarankan penulis ... 49

BAB V : SIMPULAN DAN SARAN ... 52

A. Simpulan ... 52

B. Saran ... 53

DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

xiii

DAFTAR TABEL

Tabel 2.1 Hasil Penelitian Terdahulu ... 14 Tabel 4.1. Hasil Produksi Paving Block UD Budi Ayu Banjarmasin Periode

Desember 2020 ... 28 Tabel 4.2. Hasil Penjualan Paving Block Pada UD Budi Ayu Banjarmasin

Periode Banjarmasin 2020 ... 29 Tabel 4.3. Daftar Aktiva Tetap Pada UD Budi Ayu Banjarmasin ... 29 Tabel 4.4. Biaya Bahan Baku Dalam Proses Pembuatan Batako Lantai Persegi

Panjang ... 31 Tabel 4.5. Biaya Bahan Baku Dalam Proses Pembuatan Batako Lantai

Segi Enam ... 31 Tabel 4.6. Biaya Bahan Baku Dalam Proses Pembuatan Batako Dinding ... 31 Tabel 4.7. Perhitungan Harga Pokok Produk Persegi Panjang Pada Bulan

Desember 2020 ... 32 Tabel 4.8. Perhitungan Harga Pokok Produk Untuk Produk Segi Enam Pada

Bulan Desember 2020 ... 33 Tabel 4.9. Perhitungan Harga pokok Produk Untuk Produk Batako Dinding

Pada Bulan Desember 2020 ... 34 Tabel 4.10. Rangkuman Biaya Produksi Paving Block Pada Bulan

Desember 2020 UD Budi Ayu Banjarmasin ... 35 Tabel 4.11. Penggolongan Biaya Untuk Semua Tipe Paving Block UD Budi Ayu

Banjarmasin ... 36 Tabel 4.12. Daftar Aktiva Tetap UD Budi Ayu Banjarmasin Yang Ditulis

Kembali Oleh Penulis... 37 Tabel 4.13. Perhitungan Biaya Penyusutan Aktiva Tetap Pada UD Budi Ayu

Banjarmasin ... 37 Tabel 4.14. Tabel Tarif Penyusutan Menurut Pajak ... 38 Tabel 4.15. Perhitungan Biaya Produksi Untuk Produk Persegi Panjang Bulan

Desember 2020 ... 40 Tabel 4.16. Perhitungan Biaya Produksi Untuk Produk Segi Enam Bulan

Desember 2020 ... 41

xiv

Tabel 4.17. Perhitungan Biaya Produksi Untuk Produk Batako Dinding Bulan Desember 2020 ... 42 Tabel 4.18. Perhitungan Harga Pokok Produksi Per Biji Paving Block Batako

Lantai Persegi Panjang Pada UD Budi Ayu Banjarmasin ... 46 Tabel 4.19. Perhitungan Harga Pokok Produksi Per Biji Paving Block Batako Segi Enam Pada UD Budi Ayu Banjarmasin ... 46 Tabel 4.20. Perhitungan Harga Pokok Produksi Per Biji Paving Block Batako

Dinding Pada UD Budi Ayu Banjarmasin ... 47 Tabel 4.21. Laporan Biaya Produksi Paving Block Batako Lantai Persegi Panjang

Bulan Desember 2020 Pada UD Budi Ayu Banjarmasin ... 47 Tabel 4.22. Laporan Biaya Produksi Paving Block Batako Lantai Segi Enam

Bulan Desember 2020 Pada UD Budi Ayu Banjarmasin ... 48 Tabel 4.23. Laporan Biaya Produksi Paving Block Batako Dinding Bulan

Desember 2020 Pada UD Budi Ayu Banjarmasin ... 49

xv

DAFTAR BAGAN

Bagan 4.1. Struktur Organisasi UD Budi Ayu Banjarmasin ... 22 Bagan 4.2 Tahapan Proses Produksi UD Budi Ayu Banjarmasin ... 27

xvi

DAFTAR LAMPIRAN

Lampiran 1. Surat Balasan Ijin Penelitian... 56

Lampiran 2. Surat Ijin Usaha Perdagangan (SIUP) ... 57

Lampiran 3. Surat Keterangan Tempat Usaha (SK TU) ... 58

Lampiran 4. Nomor Pokok Wajib Pajak (NPWP) ... 59

Lampiran 5. Lembar Bimbingan Tugas Akhir (Pembimbing 1) ... 60

Lampiran 6. Lembar Bimbingan Tugas Akhir (Pembimbing 2) ... 62

Lampiran 7. Lembar Saran Ketua Penguji Sidang Tugas Akhir ... 64

Lampiran 8. Lembar Saran Anggota Penguji Sidang Tugas Akhir ... 65

Lampiran 9. Denah Perusahaan... 66

Lampiran 10. Foto Perusahaan ... 67

Lampiran 11. Dokumentasi Pelaksanaan Sidang Tugas Akhir ... 69

1

BAB I

PENDAHULUAN

A. Latar Belakang

Dalam menghasilkan suatu produk, setiap perusahaan pasti mempertimbangkan laba atau rugi. Laba yang akan dihasilkan oleh perusahaan tersebut menjadi akar ukur dalam menentukan kinerja suatu perusahaan dan sebagai dasar keberhasilan mengelola sumber daya perusahaan. Kebijaksanaan dari perusahaan sangat diperlukan dalam memperhitungkan faktor-faktor yang dapat mempengaruhi dalam mencapai tujuan tersebut. Untuk mencapai tujuannya, perusahaan harus memperhitungkan dengan benar biaya-biaya yang dikeluarkan untuk menghasilkan produk guna untuk menentukan harga jual suatu produk.

Oleh karena itu perusahaan harus bisa memilah dan menggolongkan semua biaya yang sesuai dengan fungsinya masing-masing. Akuntansi biaya bertujuan untuk memberikan informasi yang dapat digunakan dalam berbagai tujuan, dalam menggolongkan biaya harus disesuaikan dengan tujuan dari informasi yang disajikan. Sangat penting menentukan harga pokok produk bagi perusahaan yang usahanya bergerak pada proses produksi, agar dapat membantu perusahaan menentukan harga jual yang nantinya juga mempengaruhi besarnya laba yang dihasilkan.

UD Budi Ayu Banjarmasin adalah suatu perusahaan industri yang bergerak dibidang manufaktur batako yang didirikan sejak tahun 1992 dengan SIUP No.510/K B.03061502/Peridag. UD Budi Ayu Banjarmasin ini memproduksi berbagai jenis batako, paving block, loster, dan gorong-gorong yang berlokasi di Banjarmasin beralamat di Jalan Perdagangan No.205, Pangeran, Banjarmasin Utara, Kota Banjarmasin, Kalimantan Selatan.

UD Budi Ayu Banjarmasin menghitung dan menggolongkan biaya produksi berdasarkan atas biaya bahan baku, biaya tenaga kerja, dan biaya lain- lain. Tentunya penggolongan biaya tersebut belum sesuai dengan konsep akuntansi biaya dimana seharusnya biaya produksi terdiri atas biaya bahan

baku, biaya tenaga kerja langsung, dan biaya overhead pabrik. Ketidaktepatan dalam penggolongan dan perhitungan biaya produksi dapat mempengaruhi ketepatan dalam menentukan harga pokok produk. Hal ini juga sangat berpengaruh terhadap harga jual dan tercapainya laba yang diinginkan perusahaan.

Berdasarkan latar belakang diatas, penulis tertarik untuk melakukan penelitian terhadap perhitungan biaya produksi batako dikarenakan produk tersebut paling laku pada UD Budi Ayu Banjarmasin dengan menggunakan metode full costing yang sesuai dengan konsep akuntansi biaya dengan judul

“Perhitungan Harga Pokok Produksi Dengan Menggunakan Metode Full Costing Untuk Menentukan Harga Jual Batako Pada UD Budi Ayu Banjarmasin”.

B. Permasalahan

Berdasarkan latar belakang diatas, ditemukan masalah dalam proses produksi dimana pihak perusahaan belum melakukan perhitungan harga pokok produksi menurut akuntansi biaya yang tepat. Maka permasalahannya adalah bagaimana perhitungan harga pokok produksi berdasarkan pada biaya-biaya yang dikeluarkan untuk menentukan harga jual oleh UD Budi Ayu Banjarmasin yang sesuai dengan teori akuntansi biaya. Agar penelitian ini lebih efektif maka penulis membatasi masalah pada ruang lingkup penggolongan dan perhitungan biaya produksi pada batako lantai persegi panjang, batako lantai segi enam, dan batako dinding.

C. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan oleh penulis, maka permasalahan dalam penelitian ini, yaitu : “Bagaimana perhitungan harga pokok produk batako lantai persegi panjang, batako lantai segi enam, dan batako dinding pada UD Budi Ayu Banjarmasin yang sesuai dengan konsep Akuntansi Biaya?”

D. Tujuan Penelitian

Adapun tujuan dari penelitian tugas akhir ini adalah untuk mengetahui perhitungan harga pokok produk batako lantai persegi panjang, batako lantai

segi enam, dan batako dinding pada UD Budi Ayu Banjarmasin yang sesuai dengan konsep Akuntansi Biaya.

E. Manfaat Penelitian

Manfaat dari diadakannya penelitian ini ialah sebagai berikut : 1. Bagi Penulis

Melalui penelitian ini, penulis bisa menerapkan ilmu yang telah didapat selama pembelajaran dikampus, dengan membandingkan teori dan praktik yang dilakukan secara langsung tentang perhitungan harga pokok produksi.

2. Bagi Perusahaan

Penelitian ini diharapkan dapat digunakan sebagai bahan informasi tambahan dan masukan untuk pimpinan UD Budi Ayu Banjarmasin dalam perhitungan harga pokok produksi yang tepat untuk pengambilan suatu keputusan serta perbaikan yang diperlukan.

3. Bagi Politeknik Negeri Banjarmasin

Hasil Penelitian ini diharapkan bisa menjadi tolak ukur dalam peneliti selanjutnya yang ingin mengangkat topik Harga Pokok Produksi, serta menjadi daftar kepustakaan Politeknik Negeri Banjarmasin.

4

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pengertian Akuntansi Biaya

“Akuntansi biaya termasuk dalam bagian dari akuntansi keuangan dan biaya objek dari kegiatan akuntansi biaya. Akuntansi biaya merupakan suatu proses terhadap penyajian biaya, pembuatan dan penjualan produk atau jasa dengan melakukan proses pencatatan, penggolongan, peringkasan menggunakan cara-cara tertentu beserta penjelasan terkait biaya tersebut”

(Mulyadi, 2016: 7) dalam tugas akhir (Astuti, 2019).

Dalam (Poputra et al., 2014) menurut Carter (2009: 11), “akuntansi biaya secara luas dapat dinilai sebagai cara perhitungan nilai persediaan yang dilaporkan dineraca dan angka harga pokok penjualan yang disajikan pada laporan laba rugi”.

Akuntansi biaya ialah suatu cabang akuntansi yang merupakan suatu alat manajemen dalam mengamati dan merekam transaksi biaya secara sistematis serta menyediakan informasi biaya dalam suatu bentuk laporan biaya.

Siklus akuntansi biaya berawal dengan melakukan kegiatan proses mencatat biaya, mengklasifikasikan atau menggolongkan biaya, dan melakukan peringkasan dan penyajian terhadap biaya dari biaya bahan baku menjadi produk jadi yang siap untuk dijual.

“Akuntansi biaya ialah proses pengidentifikasian, pencatatan, penghitungan, peringkasan, pengevaluasian dan pelaporan biaya pokok suatu produk baik barang ataupun jasa dengan menggunakan metode serta sebuah sistem tertentu, sehingga pihak manajemen perusahaan dapat mengambil keputusan bisnis yang efektif dan efisien”. (Mulyadi, 2012) dalam (Andriyani et al., 2018)

2. Pengertian Biaya

Perusahaan dalam menjalankan produksinya pasti sangat membutuhkan biaya. Tanpa biaya kegiatan produksi tidak akan dapat berjalan seperti yang diinginkan. Perlu adanya pengkajian tentang biaya dalam kegiatan suatu produksi.

Biaya adalah aspek yang sangat penting dalam akuntansi biaya.

Dikarenakan di dalam akuntansi biaya akan mempelajari biaya-biaya dalam produksi.

Biaya memiliki dua ruang lingkup pengertian. Pengertian biaya dalam ruang lingkup secara luas dan pengertian biaya dalam ruang lingkup secara sempit.

Pengertian biaya Dalam arti luas, biaya merupakan pengorbanan sumber ekonomi yang diukur dengan satuan uang pada usahanya agar mendapatkan sesuatu agar tercapainya tujuan tertentu baik yang sudah terjadi dan yang belum terjadi atau masih direncanakan. Sedangkan dalam arti ruang lingkup secara sempit adalah pengorbanan sumber ekonomi dalam satuan uang untuk memperoleh aktiva. (sujarweni, 2015:9).

Suatu yang diukur dengan satuan uang dan dikorbankan untuk sumber dalam kegiatan ekonomi digunakan dalam tujuan tertentu baik yang sudah terjadi ataupun kemungkinan akan terjadi merupakan biaya.

Unsur-unsur yang akan menjadi pokok dalam pengertian biaya yaitu, memiliki empat unsur pokok mengenai biaya tersebut, sebagai berikut : a. Biaya merupakan pengorbanan sumber ekonomi,

b. Diukur dalam satuan uang,

c. Yang telah terjadi atau secara potensial akan terjadi,

d. Pengorbanan tersebut untuk tujuan tertentu (Mulyadi, 2016: 8).

3. Tujuan Akuntansi Biaya

Setiap bidang akuntansi pasti memiliki tujuan, salah satunya termasuk akuntansi biaya. Tujuan dari akuntansi biaya tersebut sangatlah berguna bagi para pengguna akuntansi biaya.

Tujuan dari akuntansi biaya tidak jauh mengenai hal-hal yang terkait dalam informasi biaya dalam suatu kegiatan produksi yang berguna untuk penggunanya.

Tujuan akuntansi biaya menurut (surjadi (2013:1) adalah memberikan informasi terkait dengan biaya untuk kepentingan manajemen sehingga membantu dalam mengelola perusahaan dan bagian-bagiannya, yaitu : a. Perencanaan laba melalui budget.

b. Pengendalian biaya melalui responbility accounting.

c. Menghitung laba untuk setiap periode termasuk penilaian terhadap persediaan akhir.

d. Membantu dan menetapkan harga jual dan kebijakan harga.

e. Memberikan data biaya yang relevan untuk proses analisis pada pengambilan keputusan.

Berdasarkan tujuan diatas, akuntansi biaya memiliki tujuan pokok.

Tujuan pokok tersebut memiliki tiga tujuan terkait dengan hal-hal yang berhubungan dengan akuntansi biaya.

Tiga tujuan pokok dalam akuntansi biaya yaitu, akuntansi biaya bertujuan dalam menentukan kos produk, bertujuan untuk pengendalian biaya, dan tujuan terpeting dalam pengambilan keputusan khusus. Untuk tercapainya tujuan dalam penentuan kos produk, di dalam akuntansi biaya melakukan serangkaian siklus yaitu mencatat, menggolongkan, dan meringkas biaya -biaya pembuatan produk atau penyerahan jasa. Biaya akan dikumpulkan dan disajikan sebagai biaya yang telah terjadi dimasa lalu atau biaya historis. Didalam akuntansi biaya untukpenentuan kos produk ini bertujuan untuk memenuhi kebutuhan pihak luar perusahaan. Untuk melayani kebutuhan pihak luar tersebut, akuntansi biaya untuk penentuan kos produk tunduk pada prinsip-prinsip akuntansi yang lazim. Disamping itu, penentuan kos produk juga ditunjukan untuk memenuhi kebutuhan manajemen. Penentuan kos produk untuk memenuhi kebutuhan tersebut dilayani oleh akuntansi manajemen yang tidak selalu terikat dengan prinsip akuntansi yang lazim (Mulyadi, 2016:7).

4. Penggolongan Biaya

“Penggolongan biaya adalah fungsi pokok dari kegiatan atau aktivitas prokduksi. Fungsi pokok dari kegiatan perusahaan-perusahaan dapat digolongkan menjadi fungsi produksi dikelompokkan menjadi biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik”. Supriyono (2011) dalam (Batubara, 2013).

(Mulyadi, 2005) “Biaya digolongkan dengan berbagai macam cara.

Penggolongan biaya ini ditentukan pada dasar tujuan yang ingin dicapai dengan penggolongan tersebut”, biaya dapat digolongkan ialah sebagai berikut :

a. Penggolongan biaya menurut objek pengeluaran.

Penggolongan biaya merurut objek pengeluaran ini adalah suatu dasar penggolongan biaya. Contohnya, pada nama suatu objek pengeluaran yaitu bahan bakar, maka semua pengeluaran yang berhubungan dengan bahan bakar disebut dengan “ biaya bahan bakar”.

b. Penggolongan biaya menurut fungsi pokok dalam perusahaan.

Penggolongan biaya menurut fungsi pokok dalam perusahaan manufaktur ada tiga fungsi pokok, yaitu fungsi produksi, fungsi pemasaran, fungsi administrasi dan umum. Oleh karena itu dalam perusahaan manufaktur dapat dikelompokkan menjadi tiga kelompok sebagai berikut :

1) Biaya Produksi adalah biaya-biaya yang terjadi dalam mengolah suatu bahan baku menjadi suatu produk jadi yang siap untuk dijual.

2) Biaya Pemasaran adalah biaya-biaya yang terjadi dalam melaksanakan kegiatan pemasaran suatu produk.

3) Biaya Administrasi Dan Umum adalah biaya-biaya yang mengkoordinasi suatu kegiatan produksi dan pemasaran suatu produk.

c. Penggolongan biaya menurut hubungan biaya dengan sesuatu yang dibiayai

Penggolongan biaya menurut hubungan biaya denan sesuatu yang dibiayai yaitu dapat dikelompokkan menjadi dua golongan :

1) Biaya Langsung ialah biaya yang terjadi karena ada penyebabnya dan adanya sesuatu yang dibiayai. Dan jika sesuatu yang dibiayai tersebut tidak ada maka biaya langsung ini tidak akan terjadi. Biaya produksi langsung terdiri atas biaya bahan baku langsung dan biaya tidak langsung.

2) Biaya Tidak Langsung ialah biaya yang terjadinya tidak hanya disebabkan oleh sesuatu yang dibiayai.

d. Penggolongan biaya menurut perilakunya dalam hubungannya dengan perubahan volume aktivitas.

Berdasarkan perubahan volume aktivitas, biaya dapat digolongkan menjadi:

1) Biaya variabel

Biaya variabel adalah biaya yang jumlahnya berubah sebanding dengan perubahan volume kegiatan.

2) Biaya semivariabel

Biaya semivariabel adalah biaya yang perubahannya tidak sebanding dengan perubahan volume kegiatan.

3) Biaya semifixed

Biaya semifixed adalah biaya yang tetap pada tingkat volume kegiatan tertentu ketika berubah dengan jumlah yang konstan dengan volume produksi tertentu.

4) Biaya tetap

Biaya tetap adalah biaya yang jumlahnya tetap tidak berubah dalam kisaran volume kegiatan tertentu (Mulyadi, 2016:15-16).

e. Penggolongan biaya atas dasar jangka waktu manfaatnya.

Penggolongan biaya atas jangka waktu manfaatnya terbagi menjadi dua golongan yaitu :

1) Pengeluaran Modal (Capital expenditures) adalah biaya yang mempunyai manfaat lebih dari satu periode akuntansi atau satu tahun.

2) Pengeluaran Pendapatan (revenue expenditures) adalah biaya yang hanya mempunyai manfaat dalam periode akuntansi terjadinya pengeluaran tersebut.

5. Pengertian Harga Pokok Produksi

Harga pokok produksi adalah kumpulan semua biaya produksi yang terdiri atas bahan baku langsung, tenaga kerja langsung, dan biaya overhead pabrik ditambah dengan persediaan barang dalam proses awal dan dikurang persediaan barang proses akhir pada suatu periode tertentu.

Pengertian harga pokok produksi menurut supriyono (2013:16) dalam (Andriyani et al., 2018) “menyatakan bahwa jumlah yang dapat diukur dalam bentuk kas yang dibayarkan atau nilai aktiva lainnya yang diserahkan atau dikorbankan, atau nilai jasa yang diserahkan atau dikorbankan, atau hutang yang timbul, atau tambahan modal salam pemilikan barang dan jasa yang diperlukan perusahaan, baik pada masa lalu (harga perolehan yang telah terjadi) maupun pada masa yang akan datang ( harga perolehan yang akan terjadi )”.

Harga pokok produksi bisa juga disebut dengan harga pokok produksi barang selesai. Harga pokok ini terdiri atas biaya pabrik ditambah persediaan dalam proses awal periode dikurangi persediaan dalam proses akhir periode.

Berdasarkan pengertian diatas dapat diambil simpulan bahwa harga pokok produksi menjadikan harga pokok yang ditentukan dimuka dan merupakan jumlah biaya yang seharusnya dikeluarkan untuk membiayai produksi suatu satuan produk dengan didasarkan pada asumsi kondisi ekonomi, efiseiensi serta berbagai faktor lainnya. Maka hal ini dapat dipahami karena biaya-biaya yang dikeluarkan dan harga pokok yang ditetapkan sangat mempengaruhi besarnya jumlah laba dalam suatu perusahaan. Karena itu perusahaan akan berusaha untuk meningkatkan

keuntungan biaya-biaya yang akan dikeluarkan khususnya untuk kepentingan produksi harus dapat dikendalikan secara efektif dan efisien.

6. Pengelompokan Biaya Produksi

“Biaya produksi merupakan semua biaya yang berhubungan dengan fungsi produksi atau kegiatan pengolahan bahan baku menjadi produk selesai.” Supriyono (2011: 19) dalam tugas akhir (Astuti, 2019) . Sedangkan Mulyadi Mendefinisikan “biaya produksi sebagai biaya-biaya yang terjadi untuk mengolah bahan baku (mentah) menjadi produk jadi yang siap untuk dipasarkan.”Mulyadi (2012: 8) dalam tugas akhir (Astuti, 2019).

Proses produksi untuk menjadikan suatu produk, perusahaan manufaktur biasanya mengeluarkan berbagai macam biaya. Biaya yang beraneka ragam tersebut dikelompokkan jadi 3 golongan besar, yaitu sebagai berikut : a. Bahan Langsung

Bahan langsung ialah bahan yang akan digunakan dalam suatu barang hasil produksi. Maka biaya bahan langsung sangat gampang untuk dicari dalam setiap unit barang yang dihasilkan atau dalam suatu tahapan produk.

b. Tenaga Kerja Langsung

Tenaga kerja langsung ialah bagian dari upah maupun gajih untuk para pekerja yang terlibat langsung ke dalam proses produksi. Biaya tenaga kerja langsung bisa dengan mudah dihubungkan atau dibebankan pada satuan hasil atau proses tertentu yang sudah dikerjakan oleh para pekerja tersebut.

c. Overhead Pabrik

Overhead Pabrik merupakan semua biaya lain selain bahan langsung dan tenaga kerja langsung. Semua biaya ini dapat disebut juga dengan biaya produksi tidak langsung. Semua jenis biaya produksi tidak langsung dicatat dalam berbagai rekening overhead pabrik yang jumlah maupun namanya bisa berbeda-beda antara perusahaan satu dengan perusahaan lainnya. “Mulyadi (2012: 407) dalam (Astuti, 2019).

Biaya overhead pabrik adalah biaya yang dikeluarkan yang dikelompokkan selain biaya-biaya bahan baku dan biaya tenaga kerja langsung dan merupakan bagian dari biaya produksi.

Biaya overhead pabrik dikelompokkan menjadi tiga golongan, yaitu : 1) Penggolongan Biaya Overhead Pabrik Menurut Sifatnya.

a) Biaya Bahan Penolong

Biaya bahan penolong merupakan biaya yang digunakan untuk bahan yang tidak menjadi bagian produk jadi atau jika bahan tersebut menjadi bahan dari produk jadi memiliki nilai relatif kecil dibandingkan dengan harga pokok produksinya (Mulyadi, 2016:194).

b) Biaya Reparasi dan Pemeliharaan

Biaya reparasi dan pemeliharaan adalah biaya yang digunakan untuk reparasi dan pemeliharaan seperti biaya suku cadang (spareparts), biaya bahan habis pakai, dan lain-lain (Mulyadi, 2016:194).

c) Biaya Tenaga Kerja Tidak Langsung .

Biaya tenaga kerja tidak langsung adalah biaya yang digunakan untuk tenaga kerja yang upahnya tidak diperhitungkan secara langsung kepada produk atau pesanan tertentu (Mulyadi, 2016: 194).

d) Biaya Yang Timbul Sebagai Akibat Penilaian Terhadap Aktiva.

Biaya yang digunakan untuk ketika terjadinya penilaian terhadap aktiva tetap. Biaya ini termasuk dalam kelompok biaya-biaya emplasemen pabrik, bangunan pabrik, mesin dan equipment, dan aktiva tetap lainnya (Mulyadi, 2016: 194).

e) Biaya Yang Timbul Sebagai Akibat Berlalunya Waktu.

Biaya yang digunakan ketika akibat berlalu waktu. Biaya yang termasuk dalam kelompok ini adalah biaya-biaya asuransi gedung dan emplasemen, asuransi mesin dan equipment, asuransi kendaraan, dan lain-lain (Mulyadi, 2016: 195).

f) Biaya Overhead Pabrik Lain Yang Secara Langsung Memerlukan Pengeluaran Tunai.

Biaya yang digunakan apabila ada biaya overhead pabrik yang memerlukan pengeluaran tunai secara langsung. Biaya-biaya yang termasuk dalam kelompok ini adalah biaya reparasi yang diserahkan kepada pihak luar perusahaan, biaya listrik PLN, dan lain-lain (Mulyadi, 2016: 195).

2) Penggolongan biaya overhead pabrik menurut perilakunya dalam hubungan dengan perubahan volume produksi.

Ditinjau menurut dari perilaku dalam hubungannya dengan perubahan volume kegiatan. Biaya overhead pabrik dapat dibagi menjadi 3 (tiga) golongan:

a) Biaya overhead pabrik tetap

Biaya overhead pabrik tetap adalah biaya overhead pabrik yang tidak berubah ketika terjadi perubahan pada volume kegiatan.

b) Biaya overhead pabrik variabel

Biaya overhead pabrik variabel merupakan biaya overhead pabrik yang perubahannya sebanding dengan volume kegiatan.

c) Biaya overhead pabrik semivariabel

Biaya overhead pabrik semivariabel adalah biaya overhead pabrik yang perubahannya tidak sebanding dengan perubahan volume kegiatan (Mulyadi, 2016: 195)

3) Penggolongan biaya overhead pabrik menurut hubungannya dengan departemen.

Ditinjau menurut dari hubungannya dengan departemen-departemen yang ada dalam pabrik, biaya overhead pabrik dapat digolongkan menjadi 2 (dua) golongan, yaitu sebagi berikut :

a) Biaya overhead pabrik langsung departemen

Biaya overhead pabrik langsung departemen merupakan biaya overhead pabrik yang manfaatnya hanya terjadi dan dinikmati oleh departemen tertentu (Mulyadi, 2016: 195).

b) Biaya overhead pabrik tidak langsung departemen

Biaya overhead tidak langsung departemen adalah biaya overhead pabrik yang manfaatnya dapatdinikmati lebih dari satu departemen (Mulyadi, 2016: 195).

7. Metode Penentuan Biaya Produksi

Menurut (Mulyadi, 2005) “Metode penentuan biaya produksi merupakan cara memperhitungkan unsur-unsur biaya ke dalam suatu biaya produksi”. Ada dua pendekatan dalam memperhitungkan unsur-unsur biaya produksi sebagai berikut :

a. Metode Full Costing

Metode penentuan biaya produksi yang memperhitungkan semua unsur- unsur biaya produksi ke dalam biaya produksi, terdiri atas biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik, baik yang sifatnya variabel maupun tetap disebut dengan Metode full costing.

b. Metode Variabel Costing

Variabel Costing yaitu metode penentuan biaya produksi yang hanya memperhitungkan biaya produksi yang sifatnya variabel ke dalam biaya produksi, yang terdiri atas biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik variabel.

8. Penentuan Harga Jual

Dalam penentuan harga pokok ini sangat penting dan perlu, karena dapat mempengaruhi laba yang ingin dicapai perusahaan juga akan mempengaruhi suatu perusahaan. Maka dalam menentukan harga jual produk, tidak bisa dilakukan dalam sekali saja tetapi harus dievaluasi terus menerus dan disesuaikan dalam kondisi yang dihadapi oleh perusahaan.

Penentuan harga jual yang salah akan berakibat fatal pada keuangan perusahaan dan akan mempengaruhi usaha perusahaan tersebut. Perubahan harga jual memiliki suatu tujuan untuk menyesuaikan agar harga yang baru dapat ditetapkan dan mencerminkan biaya pada saat ini. Untuk menentukan harga jual ke konsumen juga akan mempengaruhi keuntungan yang dinikmati pengusaha tersebut, tetapi dalam menentukan harga jual harus sangat berhati-hati dikarenakan akan menentukan laku atau tidaknya suatu

produk, maka dibutuhkan suatu strategi khusus dalam menentukan harga jual.

B. Hasil Penelitian Terdahulu

Penelitian terdahulu yang mempunyai judul yang sama dengan penulis adalah sebagai berikut :

2.1 Tabel Penelitian Terdahulu Aspek Maulina Firdayati

2017

Intan Melani Kusuma Astuti 2019

Rahayu Tina Lestari D010318052

2021 Judul Penelitian Perhitungan Harga Pokok

Produk Per Bungkus Roti Dengan Menggunakan Metode Harga Pokok Proses Pada Ivanna Bakery Banjarmasin

Perhitungan Harga Pokok Produksi Rumah Tipe 36 Menggunakan Metode Harga Pokok Pesanan Full Costing Pada PT Jofa Dini Lestari Banjarmasin

Perhitungan harga pokok produksi dengan menggunakan metode full costing untuk menentukan harga jual batako pada UD Budi Ayu

Banjarmasin Permasalahan Ivanna Bakery

Banjarmasin tidak menggolongkan biaya- biaya produksi sesuai penggolongan akuntansi biaya. Pembebanan biaya produksi mengakibatkan peerusahaan tidak dapat menentukan harga pokok produk secara tepat yang akan berpengaruh kepada harga jual dan laba yang ingin dicapai perusahaan.

Bagaimana perhitungan harga pokok produksi dengan menggunakan metode harga pokok pesanan full costing untuk satu unit rumah tipe 36 dengan penyelesaian satu bulan pengerjaan

pembangunan rumah pada PT Jofa Dini Lestari Banjarmasin.

Bagaimana perhitungan harga pokok produk batako lantai persegi panjang, batako lantai segi enam, dan batako dinding pada UD Budi Ayu Banjarmasin yang sesuai dengan konsep Akuntansi Biaya

Obyek Penelitian Ivanna Bakery Banjarmasin PT Jofa Dini Lestari Banjarmasin

UD Budi Ayu

Banjarmasin Tujuan

Penelitian

Untuk mengetahui bagaimana perhitungan harga pokok produk per bungkus roti pada Ivanna Bakery Banjarmasin dengan menggunakan metode harga pokok proses.

Adapun tujuan dalam penelitian ini adalah : 1. Untuk mengetahui penggolongan biaya dalam perhitungan harga pokok produksi rumah tipe 36 yang menurut akuntansi biaya pada PT Jofa Dini Lestari Banjarmasin.

2. Untuk mengetahui perhitungan harga pokok

Untuk mengetahui perhitungan harga pokok produk batako lantai persegi panjang, batako lantai segi enam, dan batako dinding pada UD Budi Ayu Banjarmasin yang sesuai dengan konsep Akuntansi Biaya.

Aspek Maulina Firdayati 2017

Intan Melani Kusuma Astuti 2019

Rahayu Tina Lestari D010318052

2021 produksi rumah tipe 36

yang sesuai dengan metode harga pesanan full costing pada PT Jofa Dini Lestari Banjarmasin.

Metode Penelitian

Study Kasus Study Kasus Deskriptif. Sdudy Kasus Hasil Penelitian Perhitungan harga pokok

produksi menggunakan metode full costing lebih menguntungkan dari pada metode perusahaan karena laba yang dihasilkan lebih tinggi dengan biaya

produksi yang lebih rendah

1. PT Jofa Dini Lestari Banjarmasin sebaiknya melakukan penggolongan biaya dalam kegiatan produksi berdasarkan konsep akuntansi biaya, karen penggolongan biaya berpengaruh dalam

menentukan harga pokok produksi.

2. PT Jofa Dini Lestari Banjarmasin sebaiknya memperhitungkan biaya overhead pabrik secara lengkap seperti biaya bahan penolong, biaya reparasi dan pemeliharaan mesin, biaya tenaga kerja tidak langsung, biaya yang timbul akibat pertambahan aktiva tetap atau biaya penyusutan peralatan, dan biaya

overhead pabrik lain yang secara langsung

memerlukan uang tunai.

Sumber : Tugas Akhir (Maulina Firdayati, 2017), (Intan Melani Kusuma Astuti, 2019)

Penelitian yang penulis lakukan secara umum memiliki kesamaan dengan penelitian – penelitian terdahulu dalam beberapa hal : (1) metode analisis yang digunakan yaitu, observasi, wawancara, dan dokumentasi; (2) variabel yang digunakan yaitu akuntansi biaya.

Sementara itu, penelitian penulis memiliki perbedaan denan penelitian- penelitian tersebut dalam hal subjek penelitian dan periode perhitungan. Penulis membahas UD Budi Ayu Banjarmasin untuk periode Desember 2020. Penelitian yang penulis lakukan hanya memfokuskan pada perhitungan harga pokok produksi untuk menentukan harga jual Batako lantai dan batako dinding.

17

BAB III

METODE PENELITIAN

A. Jenis dan Pendekatan Penelitian

Jenis dan pendekatan penelitian yang digunakan penulis adalah penelitian sudi kasus dengan pendekatan deskriptif. “Studi kasus merupakan penelitian yang dilakukan dengan menekankan analisis konteks secara mendalam, berdasarkan peristiwa atau situasi yang sedang berlangsung, serta mencari hubungannya antar peristiwa satu dengan lainnya” (Nuryaman dan Chistina, 2015: 18) dalam (Astuti, 2019). “Pendekatan deskriptif merupakan metode yang dilakukan dengan tujuan untuk deskripsi secara sistematis, faktual, dan akurat mengenai fakta-fakta terhadap penelitian yang sedang berlangsung”

(Suryana, 20`0: 18) dalam (Astuti, 2019)

Berdasarkan penelitian yang penulis lakukan. Ditinjau dari wilayah penelitian, maka studi kasus ini meliputi daerah atau subjek yang sangat sempit. Hasil peneliti kasus hanya berlaku untuk kasus itu sendiri. Penelitian ini membahas mengenai Perhitungan Harga Pokok Produksi Dengan Menggunakan Metode Full Costing Untuk Menentukan Harga Jual Batako Pada UD Budi Ayu Banjarmasin.

B. Variabel Penelitian

Variabel penelitian pada tugas akhir ini yaitu perhitungan harga pokok produksi menggunakan metode full costing. Harga pokok prouksi menurut UD Budi Ayu Banjarmasin adalah semua biaya yang dikeluarkan dalam proses pengolahan bahan baku hingga menjadi per biji batako yang akan menjadi suatu acuan perusahaan untuk menentukan harga jual untuk memperoleh laba yang diinginkan.

C. Jenis dan Sumber Data

1. Jenis Data

Jenis data yang dikumpulkan pada penelitian ini adalah sebagai berikut : a. Data Kuantitatif

“Data Kuantitatif adalah data yang diukur dalam suatu angka namun pada dalam statistik semua data kuantitatif pada umumnya dikuantitatifkan agar dapat diproses lebih lanjut”. (Kuncoro, 2003 :124) dalam (Manein et al., 2020) . Data kuantitatif dalam penelitian ini adalah data kuantitatif yaitu berupa sebuah data yang berupa sebuah tabel perhitungan seperti data harga jual, biaya yang berhubungan dengan proses produksi.

Contohnya biaya bahan baku, biaya tenaga kerja seta biaya overhead pabrik.

b. Data Kualitatif

“Data Kualitatif adalah data yang tidak dapat diukur dalam angka atau data yang disajikan dalam bentuk deskriptif atau berbentuk uraian”.

(Kuncoro, 2003:124) dalam (Manein et al., 2020) . Data kualitatif dalam penelitian ini ialah data kualitatif yaitu berupa data yang disajikan dalam bentuk uraian seperti sejarah perusahaan, struktur organisasi dan proses produksi.

2. Sumber Data

Menurut Kuncoro (2003) dalam (Manein et al., 2020), yaitu : a. Data Primer

“Data Primer merupakan data yang berasal dari sumber asli atau pertama.

Data ini harus dicari melalui narasumber atau dalam istilah teknisnya responden”, yaitu orang yang kita jadikan sarana dalam mendapatkan suatu informasi ataupun sebuah data yang berupa :

1) Sejarah singkat perusahaan 2) Struktur Organisasi

b. Data Sekunder

“Data sekunder adalah data yang tidak langsung diberikan kepada penulis. Data sekunder ini merupakan data yang sifatnya mendukung keperluan data primer seperti buku-buku, bahan catatan selama kuliah dan literatur yang berkaitan dengan perusahaan”. Data sekunder yang diperoleh diperusahaan UD Budi Ayu Banjarmasin, yaitu berupa :

1) Data Produksi 2) Data Penjualan 3) Data Produk tersisa D. Metode Pengumpulan Data

Metode yang digunakan oleh peneliti untuk mengumpulkan data pada objek penelitian ini antara lain :

1. Wawancara, dimana penulis mengadakan wawancara dengan pemilik perusahaan selaku pimpinan perusahaan batako mengenai hal-hal yang berkaitan dengan materi penelitian. Seperti halnya wawancara mengenai biaya-biaya produksi yang dikeluarkan oleh perusahaan, gaji karyawan dan harga jual.

2. Observasi, penulis melakukan pengamatan secara langsung ke tempat perusahaan batako Budi Ayu Banjarmasin. Penulis dapat mengamati proses produksi batako secara langsung yang dilakukan oleh karyawan perusahaan mulai dari proses pencampuran bahan baku hingga menjadi batako dan siap untuk dijual.

3. Dokumentasi, dimana penulis memperoleh dokumentasi dengan melakukan pencatatan terhadap data-data mengenai biaya produksi, proses produksi, hasil produksi, penjualan dan data lainnya yang berkaitan dengan penelitian pada perusahaan batako Budi Ayu Banjarmasin.

4. Penelitian Kepustakaan, dimana penulis mempelajari buku-buku literatur dan bacaan lainnya yang berhubungan dengan masalah yang sedang penulis teliti guna untuk mendapatkan dasar-dasar teoritis yang diperlukan sebagai bahan tambahan atau dasar acuan dalam penulisan tugas akhir.

E. Teknik Analisis Data

Teknis analisis data adalah langkah-langkah yang akan dilakukan oleh penulis dalam melakukan penelitian. Teknik analisis data yang dilakukan oleh Penulis dalam objek penelitian adalah sebagi berikut :

1. Melakukan pendataan semua biaya-biaya yang dikeluarkan pada proses produksi seperti biaya bahan baku, biaya tenaga kerja dan biaya overhead pabrik pada UD Budi Ayu Banjarmasin.

2. Menggolongkan semua perhitungan biaya produksi seperti konsep yang tepat menurut akuntansi biaya.

3. Melakukan perhitungan biaya produksi per biji paving block batako lantai dan batako dinding.

4. Melakukan perhitungan terhadap penyusutan aset tetap yang digunakan selama memproduksi.

5. Melakukan perhitungan harga pokok produksi untuk menentukan harga jual per batako.

6. Membuat sebuah laporan biaya produksi.

7. Mencatat semua jurnal biaya produksi.

8. Membuat sebuah saran dan kesimpulan atas penelitian yang telah dilakukan pada UD Budi Ayu Banjarmasin.

21

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

1. Sejarah Singkat Perusahaan

UD Budi Ayu Banjarmasin merupakan salah satu perusahaan manufaktur yang beralamat di jalan Perdagangan No.205, Pangeran, Banjarmasin Utara, Kota Banjarmasin, Kalimantan Selatan 70124, yang bisa dikatakan cukup sukses sampai saat ini, karena usaha ini memulainya dari nol dan banyak pengalaman yang telah dialaminya. UD Budi Ayu adalah sebuah usaha tempat penjualan dan memproduksi Batako dan Paving yang biasa digunakan untuk pembanguan.

Usaha UD Budi Ayu Banjarmasin ini berdiri sejak tahun 1992. Pada tanggal 8 Maret 2006 mendapatkan Surat Keterangan Tempat Usaha (SKTU) yang telah di sahkan oleh Walikota Banjarmasin, Kemudian pada tanggal 16 Maret 2006 mendapatkan Surat Tanda Perusahaan Daerah Tingkat II , dan pada tanggal 16 Maret 2006 UD Budi Ayu secara resmi mendapatkan Surat Izin Usaha Perdagangan (SIUP).

Bapak Wahyudi sebagai pimpinan UD Budi Ayu yang mewarisi usaha yang telah dirintis oleh ayah beliau yang bernama Bapak H. Bastar.

Sekarang UD Budi Ayu memiliki karyawan sebanyak 13 orang dan usahanya semakin pesat. Pada tahun 2010 UD Budi Ayu mendirikan 1 (satu) cabang usaha batako yang beralamat di Jl. Beringin, Kecamatan Alalak, Kabupaten Barito Kuala, Kalimantan Selatan. Produk-produk yang dijual oleh UD Budi Ayu adalah batapress (paving) atau bisa juga disebut dengan batako lantai, batako dinding, kansten (beton blok), gorong-gorong, dan loster (lobang angin).

2. Struktur Organisasi Perusahaan

Struktur organisasi merupakan suatu hal yang terpenting bagi sebuah perusahaan, baik perusahaan besar, menengah maupun perusahaan kecil.

Karena struktur organisasi merupakan kerangka susunan yang setiap

orangnya mempunyai bagian-bagian, atau posisi-posisi yang menunjukkan kedudukan, tugas, wewenang dan tanggung jawab yang berbeda-beda dalam suatu perusahaan.

UD Budi Ayu dalam menjalankan usahanya telah menetapkan suatu struktur organisasi. Dimana pemimpin berada di puncak dan bawahan mempunyai seorang atasan yang langsung mengawasi kinerja saat berada dilapangan. Maka kedisiplinan bawahan bisa ditingkatkan. Dalam sistem ini juga, semua kekuasaan beserta pengawasan dapat berjalan dengan lurus dari atas ke bawah. Sedangkan tanggung jawab berjalan dari bawah ke atas.

Berikut ini struktur organisasi pada UD Budi Ayu Banjarmasin.

Bagan 4.1. Struktur Organisasi UD Budi Ayu Banjarmasin Sumber : UD Budi Ayu Banjarmasin

Keterangan tugas dan kewajiaban Struktur Organisasi di atas :

PIMPINAN Wahyudi

Bagian Produksi

Bagian Pasang

1. Heri 2.Rasyad 3. Barak 4. Eem

Bagian Angkut

1. Dani 2. Iyus 3. Anang 4. Umin

Bagian Cetak

1. H. Isur 2. Maidi

Bagian Penguasan 1. Landa

2. Hermadi

a. Pimpinan atau pemilik modal

Tugas dan tanggung jawabnya sebagai berikut : 1) Menyelenggarakan kegiatan secara menyeluruh

2) Bertanggung jawab atas kelancaran usaha yang dilaksankannya.

3) Bertanggung jawab secara keseluruhan mengenai kegiatan operasional perusahaan.

4) Mengadakan hubungan dengan pihak luar perusahaan.

b. Bagian Produksi

Bagian produksi ini mengerjakan kegiatan produksi dan bertanggung jawab terhadap pengolahan seluruh kegiatan dalam perusahaan. Bagian produksi ini terbagi menjadi 2 (dua) bagian, yaitu : 1) Bagian Cetak

Bagian cetak bertugas untuk mencetak batako melaporkan kepada pimpinan berapa batako yang diproduksi selama satu hari.

2) Bagian Penguasan

Bagian penguasan bertugas dalam pengecetan atau menguas batako lantai yang sudah dalam proses pengeringan cat dengan cara dijemur dibawah sinar matahari.

c. Bagian Pasang

Bagian pasang ini bertugas untuk memasang batako ke halaman proyek atau bangunan sesuai perintah konsumen.

d. Bagian Angkut

Bagian ini berkewajiban sebagai pengangkut batako yang di inginkan konsumen untuk mengantarkan ke tempat yang di tuju dan mengangkut dan tempat produksi ke tempat yang gudang atau halaman depan untuk dijual kepada konsumen.

3. Tenaga Kerja

Tenaga kerja adalah salah satu peran faktor produksi yang sangat penting dalam membangun suatu perusahaan agar dapat mencapai suatu tujuan yang ingin dicapai. Selain itu, banyak juga faktor yang mempengaruhi produksi lainnya yaitu bahan baku, peralatan / fasilitas

produksi yang dimiliki. Jika perusahaan tidak memiliki tenaga kerja maka proses produksi tidak akan berjalan dengan baik. Peranan tenaga kerja pada setiap perusahaan dapat diukur dari produktivitas, perusahaan harus mengupayakan mengembangkan kemampuan tenaga kerja, tujuan dari pelatihan dan pengembangan adalah untuk memperbaiki produktivitas kerja dalam mencapai hasil yang telah ditetapkan oleh perusahaan.

Jumlah tenaga kerja yang terlibat langsung dalam UD Budi Ayu Banjarmasin ini menurut data yang telah di peroleh selama penelitian berlangsung adalah berjumlah 13 orang yaitu pemimpin, bagian produksi 4 orang yang terbagi menjadi bagian cetak 2 orang dan bagian penguasaan 2 orang, bagian pasang 4 orang dan bagian angkut 4 orang.

Untuk jam kerja karyawan yang telah ditetapkan oleh UD Budi Ayu Banjarmasin yaitu hari Senin – Sabtu dari pukul 07:00 WITA sampai dengan 14:00 WITA dan untuk hari Minggu libur.

4. Bahan-bahan dan Peralatan yang digunakan a. Bahan-bahan yang digunakan

1) Pasir Batako 2) Pasir Palangka 3) Semen

4) Air

5) Cat Bubuk

b. Peralatan yang digunakan 1) Mesin Cetak

Mesin ini digunakan untuk mencetak batako sesuai dengan bentuk yang ingin di olah oleh bagian produksi sesuai perintah dari atasan.

2) Mesin Pengaduk

Mesin pengaduk merupakan mesin yang akan digunakan untuk mengaduk semua bahan-bahan agar tercampur dengan sempurna sebelum proses percetakan batako.

3) Skop

Alat ini digunakan untuk melakukan pencampuran bahan secara manual dengan cara di aduk. Skop juga berfungsi sebagai alat untuk memindahkan pasir ke dalam gerobak untuk langsung di proses langsung ke dalam mesin pengaduk.

4) Ember

Ember ini digunakan untuk mengangkat air yang ada di sumur untuk dicampurkan dengan bahan-bahan yang lainnya.

5) Gerobak sorong

Gerobak sorong ini terbuat dari besi yang akan digunakan untuk mengangkat pasir dari truk ke halaman tempat pembuatan batako. Dan bisa juga digunakan untuk mengangkut batako yang sudah jadi ke halaman depan untuk dijual ke para konsumen.

6) Kuas

Kuas ini akan digunakan sebagai alat untuk mengoleskan cat warna merah khusus untuk batako lantai yang berbentuk persegi 6.

5. Proses Produksi

Proses produksi merupakan suatu rangkaian kegiatan utama yang harus dilakukan untuk merubah bahan belum jadi menjadi suatu barang jadi yang siap untuk dijual. Proses produksi ini menggunakan sumber-sumber yang telah tersedia yaitu bahan baku, tenaga kerja, biaya lain-lain, dan peralatan.

Berikut tahap-tahap yang dilakukan oleh UD Budi Ayu Banjarmasin dalam proses produksi pembuatan batako yaitu, sebagai berikut :

a. Pencampuran Bahan Baku

Pada tahap ini yang dilakukan yaitu mencampurkan semua bahan- bahan seperti pasir batako, pasir palangka, semen, dan air. Semua bahan dicampur dengan komposisi yang telah ditentukan sesuai dengan berapa banyak produksi yang akan dibuat pada hari itu.

b. Pengadukan Bahan Baku

Setelah semua bahan dicampurkan maka tahap selanjutnya ialah mengaduk bahan dengan menggunakan skop secara manual sebelum

dimasukkan kedalam mesin pengaduk agar proses pengadukan mendapatkan hasil yang maksimal dan merata.

c. Percetakan

Setelah semua bahan yang telah diaduk merata, maka proses selanjutnya adalah percetakan. Bahan yang telah diaduk rata tadi dimasukkan ke dalam mesin cetak untuk mendapatkan bentuk yang diinginkan. Seperti batako yang berbentuk persegi panjang dengan tingkat ketebaln dan panjang yang berbeda, ada pula batako lantai yang berbentuk persegi 6.

d. Pengeringan Tahap Awal

Tahap selanjutnya setelah batako sudah tercetak proses yang akan dilakukan yaitu menaruh batako-batako tersebut ke dalam rak yang sudah tersedia untuk dikeringkan. Untuk jenis batak dinding dan loster hanya memerlukan satu kali tahap pengeringan saja. Setelah ini batako jenis dinding dan loster siap untuk dijual. Sedangkan untuk batako jenis batako lantai proses pengeringan ada 2 tahap. Ini masih tahap pertama pengeringan di rak.

e. Penguasan

Khusus untuk batako lantai yang berbentuk persegi 6, setelah melalui proses pengeringan tahap awal selanjutnya adalah proses penguasan cat berwarna merah pada permukaan batako lantai dengan menggunakan cat bubuk yang dicampurkan dengan air lalu di oleskan pada permukaan batako lantai tersebut.

f. Pengeringan Tahap Akhir

Setelah batako lantai selesai di cat, tahap akhir yaitu pengeringan kembali agar cat yang di oleskan mengering dengan sempurna. Maka batako dapat diletakkan kembali ke dalam rak untuk proses pengeringan tahap akhir. Sehingga proses ini berlangsung semua jenis batako siap untuk ditaruh dihalaman depan untuk dijual ke para konsumen.

Bagan 4.2. Tahapan proses produksi UD Budi Ayu Banjarmasin Sumber :UD Budi Ayu Banjarmasin

6. Hasil Produksi dan Pemasaran

Pada awal berdirinya UD Budi Ayu Banjarmasin ini, daerah pemasaran hanya terbatas yaitu dipasarkan sekitaran dekat pembuatan batako tersebut, setelah informasi pembuatan batako semakin luas maka daerah pemasaran pun menjadi lebih luas lagi. Meskipun daerah pemasaran hanya di daerah Kalimantan Selatan saja tetapi penjualan yang dipasarkan ke konsumen semakin tahun semakin meningkat.

Cara pemasaran atau penjualan batako yang dilakukan oleh UD Budi Ayu Banjarmasin ada 2 (dua) yaitu :

a. Secara Order

1) Memesan melalui karyawan

Pelanggan dapat memesan pembelian dengan cara memesan kepada salah satu pekerja di UD Budi Ayu Banjarmasin bisa melalui telepon

Pencampuran Bahan Baku

Pengadukan Bahan Baku

Pencetakan Batako

Pengeringan Tahap Awal

Penguasan

Pengeringan Tahap Akhir

atau berbicara langsung kepada pekerja atau pun dari perantara pekerja yang membelikan pemesanan konsumen.

2) Memesan langsung dari rumah pribadi pemilik perusahaan

Pelanggan dapat memesan langsung produk batako dengan cara datang ke rumah pribadi pemilik perusahaan UD Budi Ayu Banjarmasin yang terletak di jalan Sulawesi gang pare-pare No. 24 RT 15 Banjarmasin.

3) Pelanggan dapat memesan langsung dari tempat pembuatan batako Pelanggan dapat melakukan pembelian dengan memesan secara langsung ke UD Budi Ayu Banjarmasin dengan cara menelpon langsung ke perusahaan atau datang ke perusahaan langsung.

b. Secara Langsung

Pelanggan dapat melakukan pembelian langsung ke tempat produksinya yaitu di perusahaan UD Budi Ayu Banjarmasin tanpa melalui perantara.

Adapun hasil produksi UD Budi Ayu Banjarmasindi tabel berikut ini : Tabel 4.1. Hasil Produksi Paving Block UD Budi Ayu Banjarmasin

Periode Desember 2020 No Nama Barang Produksi Harga per

Batako

Persentase pembebanan 1 Persegi Panjang 22.100 1.500/biji 45,01%

2 Segi Enam 20.000 1.500/biji 41 % 3 Batako Dinding 7.000 2.500/biji 14,26%

Total 49.100 100%

Sumber : UD Budi Ayu Banjarmasin Perhitungan Persentase :

1) 𝑃𝑒𝑟𝑠𝑒𝑔𝑖 𝑃𝑎𝑛𝑗𝑎𝑛𝑔 =22.10049.100 𝑋 100 % = 45,01 % ...(1) 2) 𝑆𝑒𝑔𝑖 𝐸𝑛𝑎𝑚 =20.000

49.100 𝑋 100 % = 41 % ...(1) 3) 𝐵𝑎𝑡𝑎𝑘𝑜 𝐷𝑖𝑛𝑑𝑖𝑛𝑔 = 7.000

49.100 𝑋 100 % = 14,26 % ...(1)

Persentase pembebanan yang ada pada tabel diatas digunakan untuk menghitung unsur biaya tenaga kerja langsung dan biaya overhead pabrik yang akan dikeluarkan dalam memproduksi batako, seperti biaya depresiasi aktiva tetap (bangunan kantor, pick up, skop, alat cetak dan gerobak sorong dan lain-lain).

Tabel dibawah ini merupakan data penjualan UD Budi Ayu Banjarmasin:

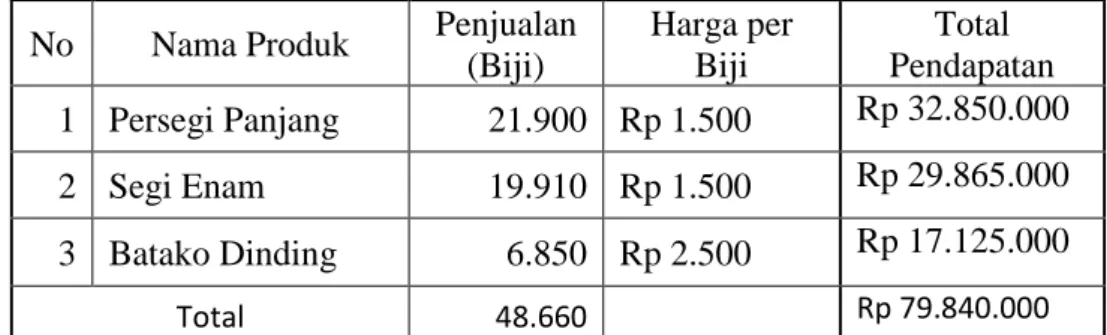

Tabel 4.2. Hasil Penjualan Paving Block pada UD Budi Ayu Banjarmasin Periode Desember 2020

No Nama Produk Penjualan (Biji)

Harga per Biji

Total Pendapatan 1 Persegi Panjang 21.900 Rp 1.500 Rp 32.850.000 2 Segi Enam 19.910 Rp 1.500 Rp 29.865.000 3 Batako Dinding 6.850 Rp 2.500 Rp 17.125.000

Total 48.660 Rp 79.840.000

Sumber : UD Budi Ayu Banjarmasin

Tabel diatas adalah informasi penjualan paving block UD Budi Ayu Banjarmasin dalam Periode Desember 2020 dengan total penjualan sebesar Rp 79.840.000,00.

Adapun daftar aktiva tetap pada UD Budi Ayu Banjarmasin bisa dilihat pada tabel dibawah ini :

Tabel 4.3. Daftar Aktiva Tetap pada UD Budi Ayu Banjarmasin

Nama Aktiva Banyak Tahun Perolehan

Harga perolehan/unit

Masa manfaat

Jumlah Harga Perolehan

Bangunan Kantor 1 2010 Rp 100.000.000 20 Tahun Rp 100.000.000

Pick Up 2 2012 Rp 50.000.000 8 Tahun Rp 100.000.000

Skop 5 2018 Rp 78.000 4 Tahun Rp 390.000 Mesin Cetak 1 set 2017 Rp 7.000.000 8 Tahun Rp 7.000.000 Gerobak Sorong 3 2018 Rp 540.000 4 Tahun Rp 1.620.000 Alat pengaduk/mixer 1 2019 Rp 8.000.000 4 Tahun Rp 8.000.000 Mesin Diesel 1 2019 Rp 2.500.000 8 Tahun Rp 2.500.000

Rak 8 2019 Rp 1.112.000 4 Tahun Rp 8.896.000

Papan Flat 500 2018 Rp 2.000 4 Tahun Rp 1.000.000 Total Rp 229.406.000

Sumber : UD Budi Ayu Banjarmasin

Tabel diatas merupakan informasi tentang aktiva tetap yang dimiliki oleh UD Budi Ayu Banjarmasin. Ada sembilan aktiva tetap, yaitu bangunan kantor, pick up, skop, mesin cetak, gerobak sorong, alat pengaduk/mixer, mesin diesel, rak, dan papan flat.

7. Penggolongan Biaya Menurut Perusahaan

Dalam menentukan suatu harga pokok produksinya UD Budi Ayu Banjarmasin melakukan penggolongan biaya yaitu sebagai berikut : a. Biaya Bahan Baku

Biaya bahan baku yang diperhitungkan yaitu pemakaiannya yang dinilai berdasarkan harga beli, penggolongan yang dilakukan oleh UD Budi Ayu Banjarmasin sebagai berikut :

1) Batako Persegi Panjang a) Pasir

b) Semen

c) Pasir Palangka 2) Batako Segi Enam

a) Pasir b) Semen

c) Pasir Palangka d) Cat Bubuk 3) Batako dinding

a) Pasir b) Semen

c) Pasir Palangka

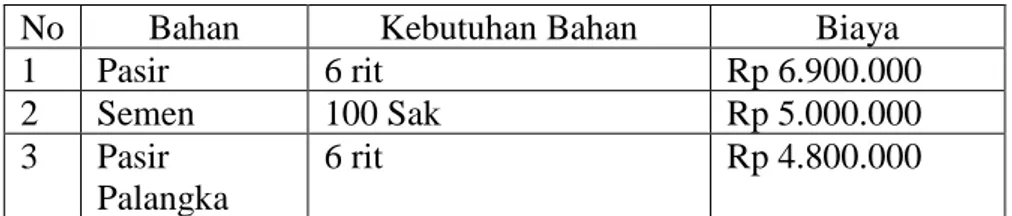

Adapun bahan baku yang digunakan dalam proses pembuatan produk batako lantai yaitu, persegi panjang, segi enam, dan batako dinding yang diproduksi dalam bulan Desember 2020 adalah sebagai berikut :

1) Bahan baku produk persegi panjang jadi (22.100 )biji

Tabel 4.4. Biaya Bahan Baku Dalam Proses Pembuatan Batako Lantai Persegi Panjang

No Bahan Kebutuhan Bahan Biaya

1 Pasir 6 rit Rp 6.900.000

2 Semen 100 Sak Rp 5.000.000

3 Pasir Palangka

6 rit Rp 4.800.000

Sumber : UD Budi Ayu Banjarmasin

2) Bahan baku produk segi enam jadi (20.000) biji

Tabel 4.5. Biaya Bahan Baku Dalam Proses Pembuatan Batako Lantai Segi Enam

No Bahan Kebutuhan Bahan Biaya

1 Pasir 6,5 rit Rp 7.275.000

2 Semen 100 Sak Rp 5.000.000

3 Pasir Palangka

6,5 rit Rp 5.200.000

4 Cat Bubuk 80 kg Rp 4.800.000

Sumber : UD Budi Ayu Banjarmasin

3) Bahan baku lantai Batako Dinding jadi (7.000) biji

Tabel 4.6. Biaya Bahan Baku Dalam Proses Pembuatan Batako Dinding

No Bahan Kebutuhan Bahan Biaya

1 Pasir 2 rit Rp 2.300.000

2 Semen 33 Sak Rp 1.650.000

3 Pasir Palangka

2 rit Rp 1.600.000

Sumber : UD Budi Ayu Banjarmasin b. Biaya Tenaga Kerja Langsung

Biaya ini adalah upah yang dikeluarkan perusahaan untuk membayar para pekerja yang membuat produk. Upah membuat produk untuk batako dinding dan lantai adalah Rp 225/ biji

c. Biaya Lain-lain

1) Biaya Air Rp 200.000 2) Biaya Listrik Rp 200.000 3) Biaya Transportasi Rp 800.000 4) Biaya BBM Produksi Rp 500.000

5) Biaya pembelian seperti beli baut dan keperluan lain Rp 500.000 6) Biaya sewa Tanah Per Tahun Rp 10.000.000,00

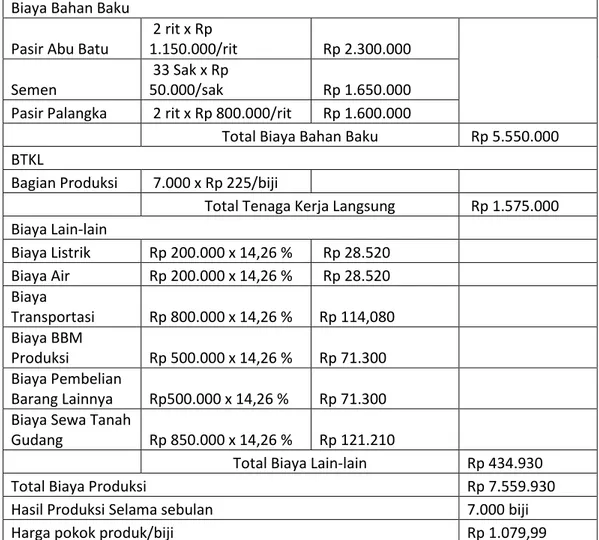

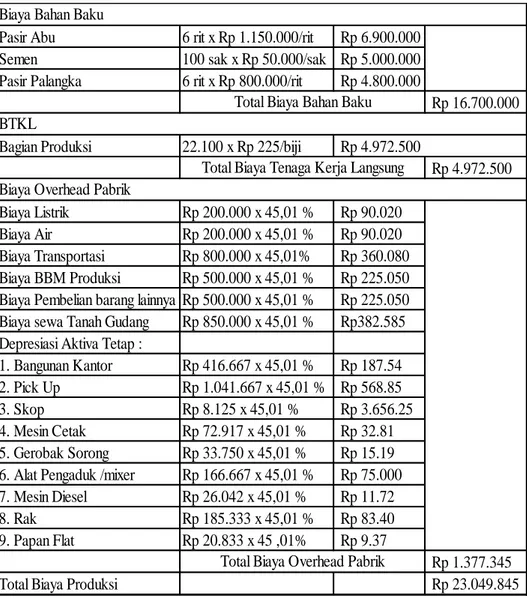

8. Perhitungan Harga Pokok Produk Menurut Perusahaan

Selama ini perusahaan UD Budi Ayu melakukan pencatatan secara manual. Dibawah ini merupakan catatan pembuatan produk batako lantai seperti persegi panjang dan segi enam dan batako dinding.

a. UD Budi Ayu Banjarmasin dalam memperhitungkan harga pokok produk persegi panjang pada bulan sebagai berikut :

Tabel 4.7. Perhitungan Harga pokok Produk Persegi Panjang pada Bulan Desember 2020

Biaya Bahan Baku

Pasir abu batu 6 rit x Rp 1.150.000/rit Rp 6.900.000 Semen 100 Sak x Rp 50.000/sak Rp 5.000.000 Pasir Palangka 6 rit x Rp 800.000/rit Rp 4.800.000

Total biaya bahan baku Rp 16.700.000

BTKL

Bagian Produksi 22.100 biji x Rp 225/biji Rp 4.972.500

Total biaya tenaga kerja langsung Rp 4.972.500

Biaya Lain-lain

Biaya Listrik Rp 200.000 x 45,01 % Rp 90.020

Biaya Air Rp 200.000 x 45,01% Rp 90.020

Biaya Transportasi Rp 800.000 x 45,01 % Rp 380.080 Biaya BBM

Produksi Rp 500.000 x 45,01 % Rp 225.050 Pembelian Barang

Lainnya Rp 500.000 x 45,01 % Rp 225.050 Biaya Sewa Tanah

gudang Rp 850.000 x 45,01% Rp 382.585

Total Biaya Lain-lain Rp 1.392.805

Total biaya produksi Rp 23.065.305

Hasil produksi selama sebulan 22.100 biji

Harga pokok produk/biji Rp 1.043.678

Sumber : UD Budi Ayu Banjarmasin

Untuk total biaya bahan baku, biaya tenaga kerja langsung, dan biaya lain-lain menurut hasil produksi batako UD Budi Ayu Banjarmasin periode bulan Desember 2020 adalah sebesar Rp 23.065.305,00.

Perhitungan harga pokok produk batako persegi panjang yaitu :