This research aims to study individual tax payers’ understanding on self -assessment system implementation. Sample determining by metode convinence sampling metode consists of 76 tax payers having printing business. Data are collected using questionnaire and interview. Then the data are analysed using

descriptive statistics method. The result reveals that level of tax payers’ quite understanding.

Keywords: level of understanding individual tax payer, self assessment system in tax

Daftar Isi x

Universitas Kristen Maranatha

ABSTRAK

Penelitian ini bertujuan untuk mengetahui tingkat pemahaman Wajib Pajak Orang Pribadi (WPOP) pada pelaksanaan self assessment system dalam melaksanakan kewajiban perpajakan. Metode penentuan sampel yang digunakan adalah metode convinence sampling dengan responden penelitian sebanyak 76 orang Wajib Pajak Orang Pribadi (WPOP) yang memiliki usaha Industri Kulit. Data dikumpulkan dengan menggunakan teknik kuesioner dan wawancara. Teknik analisis data yang digunakan adalah teknik analisis Statistik Deskriptif, yaitu dengan menggolongkan jawaban responden pada lima kriteria: kriteria sangat paham (KSP), kriteria paham (KP), kriteria cukup paham (KCP), kriteria kurang paham (KKP), dan kriteria tidak paham (KTP). Hasil analisis penelitian ini menunjukkan bahwa tingkat pemahaman WPOP pada pelaksanaan self assesment system dalam melaksanakan kewajiban perpajakan termasuk dalam kriteria cukup paham.

Kata kunci : Tingkat pemahaman Wajib Pajak orang pribadi, self assessment

system dalam kewajiban perpajakan.

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ..ii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iii

PERNYATAAN PUBLIKASI LAPORAN PENELITIAN... .iv

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1. Kajian Pustaka ... ..9

2.1.1. Definisi Pajak ... ..9

2.1.2. Fungsi Pajak ... 10

2.1.3. Pengertian Wajib Pajak ... 11

Daftar Isi xii

Universitas Kristen Maranatha

2.1.5. Sistem Pemungutan Pajak ... 11

2.1.6 Asas-asas Pemungutan Pajak ... 13

2.1.7. Pengelompokan Pajak ... 14

2.1.8. Teori yang Mendukung Pemungutan Pajak ... 17

2.1.9. Hambatan Pemungutan Pajak... 18

2.1.10. Surat Pemberitahuan (SPT) ... 18

2.1.11. Kriteria Wajib Pajak Patuh ... 21

2.1.12 Kewajiban dan Hak Wajib Pajak ... 22

2.1.13. Pemahaman Wajib Pajak pada Self Assessment System ... 23

2.2. Penelitian Terdahulu ... 25

3.3. Metode Pengumpulan Data ... 31

3.4. Populasi dan Sampel ... 32

3.5. Metode Analisis ... 33

3.5.1. Uji Validitas ... 34

3.5.2. Uji Reliabilias ... 34

3.6. Variabel Penelitian dan Definisi Operasional Variabel ... 35

3.6.1. Variabel Penelitian ... 35

3.7. Teknik Analisis Data ... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 40

4.1 Deskripsi Objek Penelitian ... 40

4.1.1.Deskripsi Kuesioner ... 40

4.1.2. Indentifikasi Berdasarkan Jenis Kelamin ... 41

4.1.3. Indentifikasi Berdasarkan Usia ... 41

4.1.4. Indentifikasi Berdasarkan Tingkat Pendidikan ... 42

4.1.4. Identifikasi Responden Berdasarkan Lama Usaha Berjalan ... 42

4.1.4. Identifikasi Responden Berdasarkan Kepemilikan NPWP ... 43

4.2 Uji Validitas Data ... 44

4.2.1. Hasil Uji Validitas Instrumen Kewajiban Menghitung ... 44

4.2.1. Hasil Uji Validitas Instrumen Kewajiban Memperhitungkan . 45 4.2.1. Hasil Uji Validitas Instrumen Kewajiban Membayar ... 46

4.2.1. Hasil Uji Validitas Instrumen Kewajiban Melapor ... 46

4.3 Uji Reliabilitas ... 47

4.3.1. Hasil Uji Reliabilitas Instrumen Kewajiban Menghitung ... 48

4.3.2. Hasil Uji Reliabilitas Instrumen Kewajiban Memperhitungkan.. ... 48

4.3.3. Hasil Uji Reliabilitas Instrumen Kewajiban Membayar ... 49

4.3.3. Hasil Uji Reliabilitas Instrumen Kewajiban Melapor ... 49

4.4 Tingkat Pemahaman Wajib Pajak ... 50

4.4.1. Tingkat Pemahaman Wajib Pajak pada Instumen Kewajiban Menghitung ... 50

Daftar Isi xiv

Universitas Kristen Maranatha 4.4.3. Tingkat Pemahaman Wajib Pajak pada Instumen Kewajiban

Membayar ... 53

4.4.3. Tingkat Pemahaman Wajib Pajak pada Instumen Kewajiban Melapor ... 54

4.4.3. Perhitungan Kriteria Penilaian untuk Semua Instrumen ... 56

4.5 Pembahasan ... 57

BAB V SIMPULAN DAN SARAN ... 59

5.1 Simpulan ... 59

5.2 Saran ... 60

DAFTAR PUSTAKA ... 61

DAFTAR TABEL

Halaman Tabel 1.1 Data Potensi Industri Kecil dan Menengah (IKM) Penyamakan Kulit

di Sentra Sukaregang Garut...3

Tabel 2.1 Batas Penyampaian SPTMasa...20

Tabel 2.2 Batas Penyampaian SPT Tahunan...21

Tabel 2.3 Penelitian Terdahulu...25

Tabel 3.1 Definisi Operasional Variabel...36

Tabel 4.1 Hasil Penyebaran Kuesioner Kepada WPOP...40

Tabel 4.2 Identifikasi Responden Berdasarkan Jenis Kelamin...41

Tabel 4.3 Identifikasi Responden Berdasarkan Usia...41

Tabel 4.4 Identifikasi Responden Berdasarkan Tingkat Pendidikan...42

Tabel 4.5 Identifikasi Responden Berdasarkan Lama Usaja Berjalan...43

Tabel 4.6 Identifikasi Responden Berdasarkan Kepemilikan NPWP...43

Tabel 4.7 Hasil Uji Validitas Instrumen Kewajiban Menghitung...44

Tabel 4.8 Hasil Uji Validitas Instrumen Kewajiban Memperhitungkan...45

Tabel 4.9 Hasil Uji Validitas Instrumen Kewajiban Membayar...46

Tabel 4.10 Hasil Uji Validitas Instrumen Kewajiban Melapor...47

Tabel 4.11 Hasil Uji Reliabilitas Instrumen Kewajiban Menghitung...48

Tabel 4.12 Hasil Uji Reliabilitas Instrumen Kewajiban Memperhitungkan...48

Tabel 4.13 Hasil Uji Reliabilitas Instrumen Kewajiban Membayar...49

Tabel 4.14 Hasil Uji Reliabilitas Instrumen Kewajiban Melapor…...49

Daftar Isi xvi

DAFTAR LAMPIRAN

Halaman

Lampiran A Surat Pernyataan Izin penelitian...63

Lampiran B Kuesioner Penelitian...65

Lampiran C Uji Reabilitas dan Uji Validitas...68

Lampiran D Hasil Kuesioner...72

Lampiran E Berita Acara Bimbingan……...77

1

Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1. Latar Belakang

Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapatkan jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum (Rochmat Soemitro dalam Mardiasmo, 2011:1).

Mengingat begitu pentingnya peranan pajak maka pemerintah dalam hal ini Direktorat Jenderal Pajak (DJP) telah melakukan berbagai upaya untuk memaksimalkan penerimaan pajak. Salah satu upaya yang dilakukan adalah melalui reformasi peraturan perundang-undangan di bidang perpajakan dengan diberlakukannya self assessment system yang mengharuskan Wajib Pajak untuk memenuhi kewajiban perpajakannya, yaitu mengisi dan menyampaikan Surat Pemberitahuan (SPT) di Kantor Pelayanan Pajak (Tripuspitasari, 2012:2).

Pada awal tahun 1984, sejak dimulainya tax reform sistem pemungutan pajak di Indonesia berubah dari official assessment system menjadi self assessment system (Nursalim, 2011:3). Official assessment system adalah suatu sistem pemungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak, sedangkan self assessment system adalah suatu sistem pemungutan pajak yang memberi wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang terutang (Mardiasmo, 2011:7). Dalam self

berkewajiban untuk melakukan pelayanan, pengawasan, pembinaan, dan penerapan sanksi pajak (Nursalim, 2011:3). Kesadaran dan kepatuhan yang tinggi dari Wajib Pajak merupakan faktor penting dalam pelaksanaan sistem tersebut (Tripuspitasari, 2012:2).

Menutut (Tarjo dan Indrawati, (2006) dalam Supadmi dan Andryani, (2011:5)) kelemahan self assessment system yang memberikan kepercayaan pada Wajib Pajak untuk menghitung, memperhitungkan, membayar, dan melaporkan sendiri pajak terutang dalam praktiknya sulit berjalan sesuai dengan yang diharapkan, bahkan disalahgunakan. Penerapan self assessment system dalam sistem perpajakan tidak sepenuhnya berjalan dengan baik karena sebagian Kantor Pelayanan Pajak (KPP) masih saja mendapatkan kendala dan hambatan dalam pelaksanaan perpajakan. Salah satu di antaranya adalah surat pemberitahuan (SPT) yang diisi dan dilaporkan oleh Wajib Pajak sulit terdeteksi kebenarannya (John Hutagaol, (2007) dalam Supadmi dan Andryani, (2011:3)).

Sebagian besar Wajib Pajak orang pribadi yang memiliki usaha, kurang memiliki pengetahuan yang cukup tentang bagaimana mengisi SPT karena peraturan perpajakan yang cukup sulit dipahami sehingga hanya beberapa kalangan masyarakat yang memiliki pendidikan yang cukup dan yang memiliki sektor usaha yang cukup luas yang bisa mengerti peraturan perpajakan (Manurung, (2003) dalam Supadmi dan Andryani, (2011:6)).

Bab I. Pendahuluan 3

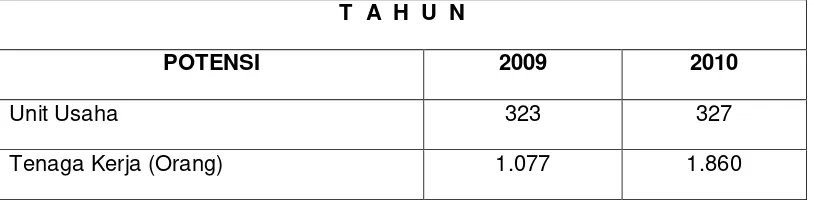

Universitas Kristen Maranatha Jawa Barat Khususnya di Kabupaten Garut (Dinas perindustrian Dagang (Disperindag) kabupaten Garut, (2010). hal ini dapat dilihat pada tabel berikut ini :

Tabel 1.1

Data Potensi Industri Kecil dan Menengah (IKM) Penyamakan Kulit di Sentra Sukaregang Garut, tercatat sampai dengan tahun 2010.

T A H U N

POTENSI 2009 2010

Unit Usaha 323 327

Tenaga Kerja (Orang) 1.077 1.860

Sumber: Dinas perindustrian Dagang( Disperindag) kabupaten Garut 2010

Keputusan Direktur Jenderal Pajak (DJP) Nomor Kep-536/Pj./2000 pasal (1) Tentang Norma Penghitungan Penghasilan Neto Bagi Wajib Pajak Yang Dapat Menghitung Penghasilan Neto Dengan Menggunakan Norma Penghitungan:

1. Wajib Pajak orang pribadi yang menjalankan usaha atau pekerjaan bebas dengan peredaran bruto sebesar Rp 600.000.000,00 (enam ratus juta rupiah) atau lebih dalam 1 (satu) tahun wajib menyelenggarakan pembukuan.

2. Wajib Pajak orang pribadi yang menjalankan usaha atau pekerjaan bebas dengan

pajak 2007 dan 2008 Besarnya peredaran bruto dalam 1 (satu) tahun bagi Wajib Pajak orang pribadi yang boleh menghitung penghasilan neto dengan menggunakan Norma Penghitungan Penghasilan Neto sebagaimana dimaksud dalam Pasal 14 ayat (2) Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 17 Tahun 2000, diubah menjadi kurang dari Rp. 1.800.000.000,00 (satu miliar delapan ratus juta rupiah). - sesuai pasal 1 Peraturan Menteri Keuangan nomor 01/PMK.03/2007.

Mulai tahun pajak 2009 Wajib Pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas yang peredaran brutonya dalam 1 (satu) tahun kurang dari Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah) boleh menghitung penghasilan neto dengan menggunakan Norma Penghitungan Penghasilan Neto sebagaimana dimaksud pada ayat (1), dengan syarat memberitahukan kepada Direktur Jenderal Pajak dalam jangka waktu 3 (tiga) bulan pertama dari tahun pajak yang bersangkutan. – sesuai Pasal 14 ayat (2) UU Nomor 36 Tahun 2008.

3. Wajib Pajak orang pribadi sebagaimana dimaksud dalam ayat (2) yang tidak

memilih untuk menyelenggarakan pembukuan, menghitung penghasilan neto usaha atau pekerjaan bebasnya dengan menggunakan Norma Penghitungan Penghasilan Neto.

Bab I. Pendahuluan 5

Universitas Kristen Maranatha perpajakannya. Kelemahan-kelemahan Usaha Kecil Menengah (UKM) tersebut dapat menimbulkan perbedaan pemahaman dan kewajiban setiap pengusaha dalam memenuhi kewajiban perpajakannya (Ekawati dan Radianto, 2008). Masih rendahnya tingkat pendidikan menjadi hal yang menarik bagi peneliti untuk melakukan penelitian ini terhadap Wajib Pajak yang melakukan kegiatan usaha industri kulit di Kabupaten Garut.

Menurut penelitian terdahulu (Supadmi dan Andryani, 2011) yang melakukan penelitian terhadap Wajib Pajak yang melakukan kegiatan usaha industri percetakan di Bali khususnya di Kota Denpasar, bahwa tingkat pemahaman Wajib Pajak orang pribadi pada pelaksanaan self assessment system dalam melaksanakan kewajiban perpajakan termasuk dalam kriteria paham. Hal itu berarti bahwa Wajib Pajak orang pribadi memahami dan sadar pada kewajibannya, yaitu kewajiban menghitung, memperhitungkan, membayar, dan melaporkan pajak penghasilannya.

Peneliti akan melakaukan penelitian terhadap Wajib Pajak orang pribadi yang melakukan kegiatan usaha industri kulit di Jawa Barat khususnya di Kabupaten Garut.

Berdasarkan fenomena yang terjadi dalam uraian di atas, peneliti ingin menganalisis tingkat pemahaman Wajib Pajak orang pribadi pada pelaksanaan self

assessment system, untuk itu penelitian ini akan diberi judul: “Analisis Tingkat

Pemahaman Wajib Pajak Orang Pribadi Pada Pelaksanaan Self Assessment

Berdasarkan pada latar belakang yang telah diuraikan diatas, maka perumusan masalah yang ada pada penelitian ini dapat diidentifikasi sebagai berikut:

a. Apakah tingkat pemahaman Wajib Pajak orang pribadi pada instrumen kewajiban menghitung sendiri berpengaruh terhadap kemauan membayar Wajib Pajak orang pribadi yang melakukan kegiatan usaha?

b. Apakah tingkat pemahaman Wajib Pajak orang pribadi pada instrumen kewajiban memperhitungkan sendiri berpengaruh terhadap kemauan membayar Wajib Pajak orang pribadi yang melakukan kegiatan usaha?

c. Apakah tingkat pemahaman Wajib Pajak orang pribadi pada instrumen

kewajiban membayar sendiri berpengaruh terhadap kemauan membayar Wajib Pajak orang pribadi yang melakukan kegiatan usaha?

d. Apakah tingkat pemahaman Wajib Pajak orang pribadi pada instrumen

kewajiban melapor sendiri berpengaruh terhadap kemauan membayar Wajib Pajak orang pribadi yang melakukan kegiatan usaha?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah yang telah diuraikan, maka tujuan dari penelitian ini adalah:

a. Untuk menguji apakah pemahaman Wajib Pajak orang pribadi pada instrumen

Bab I. Pendahuluan 7

Universitas Kristen Maranatha b. Untuk menguji apakah pemahaman Wajib Pajak orang pribadi pada instrumen

kewajiban memperhitungkan berpengaruh terhadap kemauan membayar pajak Wajib Pajak orang pribadi yang melakukan kegiatan usaha.

c. Untuk menguji apakah pemahaman Wajib Pajak orang pribadi pada instrumen kewajiban membayar sendiri berpengaruh terhadap kemauan membayar pajak Wajib Pajak orang pribadi yang melakukan kegiatan usaha.

d. Untuk menguji apakah pemahaman Wajib Pajak orang pribadi pada instrumen kewajiban melapor sendiri berpengaruh terhadap kemauan membayar pajak Wajib Pajak orang pribadi yang melakukan kegiatan usaha.

1.4. Manfaat Penelitian

Berdasarkan tujuan penelitian yang telah dikemukakan diatas, maka penelitian ini diharapkan dapat bermanfaat bagi pihak-pihak antara lain:

a. Bagi Peneliti

Dapat menambah wawasan dan kemampuan menganalisis pemahaman Wajib Pajak orang pribadi pada instumen kewajiban menghitung pajak sendiri, kewajiban memperhitungkan pajak sendiri, kewajiban membayar pajak sendiri, dan kewajiban melapor pajak sendiri yang melakukan kegiatan usaha.

b. Bagi Institusi Perpajakan Dirjen Pajak

59

Universitas Kristen Maranatha

BAB V

SIMPULAN DAN SARAN

5.1. Simpulan

Berdasarkan hasil analisis yang telah diuraikan tentang tingkat pemahaman wajib pajak orang pribadi pada pelaksanaan self assessment system dalam melaksanakan kewajiban perpajakan, maka dapat disimpulkan sebagai berikut:

1. Tingkat pemahaman wajib pajak orang pribadi pada instrumen kewajiban menghitung sendiri tergolong Cukup Paham (CP) dengan total skor 703.

2. Tingkat pemahaman wajib pajak orang pribadi pada instrumen kewajiban memperhitungkan sendiri tergolong Cukup Paham (CP) dengan total skor 718. 3. Tingkat pemahaman wajib pajak orang pribadi pada instrumen kewajiban

membayar sendiri tergolong Cukup Paham (CP) dengan total skor 1006.

4. Tingkat pemahaman wajib pajak orang pribadi pada instrumen kewajiban

melapor sendiri tergolong Kurang Paham (KP) dengan total skor 763.

5.2. Saran

Berdasarkan hasil penelitian dan pembahasan terhadap tingkat pemahaman wajib pajak orang pribadi pada pelaksanaan self assessment system dalam melaksanakan kewajiban perpajakan dapat disarankan hal-hal sebagai berikut.

a. Direktorat Jenderal Pajak (DJP) diharapkan dapat lebih intensif menyadarkan wajib pajak untuk memenuhi kewajiban perpajakan misalnya melalui sosialisasi atau penyuluhan-penyuluhan peraturan pajak yang terbaru.

b. Keterbatasan penelitian ini adalah responden penelitian masih terbatas pada

61

Universitas Kristen Maranatha

DAFTAR PUSTAKA

Abuyamin, Oyok. 2012. Perpajakan Pusat dan Daerah, Edisi Revisi, Penerbit Humaniora. Bandung.

Cooper, Pamela S. 2006. Metode Riset Bisnis. PT Media Global Ediukasi, Jakarta. Disperindag Kabupaten Garut. 2013. Buku Direktori Perusahaan Industri di

Kabupaten Garut Tahun 2010. Garut.

H.Bohari. 2003. “Penerapan Self Assessment Sytem dalam Sistem Perpajakan

Nasional”. Majalah Ilmiah Hukum Amanna Gappa No. 13/Tahun

XI/Januari-Maref 2003.

Hartono, Jogiyanto. (2010). Metodologi Penelitian Bisnis : Salah Kaprah dan

Pengalaman- Pengalaman, BPFE, Yogyakarta

http:/www.library.upnvj.ac.id. Diakses 16 April 2013. http://www.ortax.org. Diakses 16 April 2013.

http://viqania.blogspot.com. Diakses 15 mei 2013.

Hutagaol, Jhon. 2007. Perpajakan: Isu-isu Kontemporer. Penerbit Graha Ilmu, Yogyakarta.

Liana Ekawati dan Wirawan Endro Dwi Radianto. 2005. “Survey Pemahaman dan Kepatuhan Wajib Pajak Usaha Kecil dan Menengah di Kota Yogyakarta”.

Teknologi & Manajemen Informatika. September 2008. Volume 6. Edisi

Khusus.

Mardiasmo. 2011. Perpajakan, Edisi Revisi. Penerbit Andi, Yogyakarta.

Puji Lestari. 2010. “Analisis Tingkat Pemahaman Wajib Pajak Badan terhadap

Pelaksanaan Self Assessment Sytem dalam Pelaporan SPT Tahunan Pajak

Penghasilan (PPh) Badan di KPP Pratama Denpasar Timur”. Skripsi Sarjana

Akuntansi pada Fakultas Ekonomi Universitas Udayana, Denpasar.

Resmi, Siti. 2009. Perpajakan, Teori dan Kasus. Penerbit Salemba Empat, Jakarta. Suliyanto. 2007. Metode Riset Bisnis. Penerbit Andi, Yogyakarta.

Melaksanakan Kewajiban Perpajakan. Skripsi Sarjana Akuntansi pada Fakultas Ekonomi Universitas Udayana, Denpasar.

Tarjo & Indra Kusumawati. 2006. “Analisis Perilaku Wajib Pajak Orang Pribadi terhadap Pelaksanaan Self Assessment System: Suatu Studi di Bangkalan”.

JAAI, Juni 2006. 10(1): h: 101-120.

Tripuspitasari, Refi. 2012. Pengaruh Pemahaman Prosedur Dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi Dalammemenuhi Kewajiban Pajak Penghasilan Di Kpp Pratama Surabaya Rungkut. Skripsi Sarjana Pada

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran’, Jawa

Timur.

Umar, Husein. 2003. Metode Penelitian Untuk Skripsi dan Tesis Bisnis. PT Raja Grafindo Persada, Jakarta.

Wahid, Nursalim. 2011. pengaruh pemahaman tentang peraturan pajak dan efektifitas sistem perpajakan terhadap kemauan membayar pajak wajib pajak orang pribadi yang melakukan pekerjaan bebas pada rumah sakit PKU muhammadiyah gombong kebumen. Skripsi Sarjana Pada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran’, Jakarta.

Zain, I.H. 2004. UKM Sambut Pendirian PT UKM. (online). (www.kompas.com, diakses tanggal 3 Maret 2011).