ANALISIS BIAYA KUALITAS DAN PRODUKTIVITAS PERUSAHAAN Studi Kasus Pada CV Pratama Jaya, Jayapura

Salmi Rengganis Dece Aipassa

NIM: 102114025

Universitas Sanata Dharma

Yogyakarta

2015

Penelitian ini bertujuan untuk mengetahui apakah biaya kualitas yang ada di perusahaan telah optimal dan untuk mengetahui perkembangan produktivitas berkait laba. Jenis

penelitian ini adalah studi kasus. Teknik pengumpulan data yang digunakan adalah observasi, wawancara dan dokumentasi.

Analisis data untuk menjawab rumusan masalah pertama dlakukan dengan menghitung total biaya kualitas, menghitung persentase setiap elemen biaya kualitas dari total biaya kualitas dan total penjualan, dan menarik kesimpulan apakah biaya kualitas sudah optimal atau belum. Analisis data untuk menjawab rumusan masalah yang kedua dilakukam dengan menghitung dampak produktivitas berkait laba (DPBL) kemudian membuat grafik untuk melihat perkembangan produktivitas dan biaya kualitas.

Hasil penelitian menunjukan bahwa biaya kualitas telah menunjukan tingkat biaya yang optimal karena persentasenya kurang dari 2.5% dan produktivitas berkait laba pada

THE ANALYSIS OF QUALITY COST AND COMPANY PRODUCTIVITY A Case Study at CV Pratama Jaya, Jayapura

Salmi Rengganis Dece Aipasssa

Student No : 102114025

Universitas Sanata Dharma

Yogyakarta

2015

The research aims to find out whether the quality cost in company has been optimal

and to find out the development of company’s productivity related to profit. This research is a

case study. The data collection techniques used are observation, interviews and documentation.

The data analysis techniques applied to answer the first problem are by calculating the total of quality cost, calculating the percentage of each element from the total of quality cost and total sales, and there comes a conclusion whether the quality cost has been optimal or not. The data analysis which is applied to answer the second probem is by calculating the effect of the productivity related to profit. Then, making a chart to see the development of the productivity and quality cost.

ANALISIS BIAYA KUALITAS DAN PRODUKTIVITAS

PERUSAHAAN

Studi Kasus Pada CV Pratama Jaya Jayapura

S K R I P S I

Diajukan untuk memenuhi salah satu syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

SALMI RENGGANIS DECE AIPASSA NIM : 102114025

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALISIS BIAYA KUALITAS DAN PRODUKTIVITAS

PERUSAHAAN

Studi Kasus Pada CV Pratama Jaya Jayapura

S K R I P S I

Diajukan untuk memenuhi salah satu syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

SALMI RENGGANIS DECE AIPASSA NIM : 102114025

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

MOTTO DAN PERSEMBAHAN

Serahkanlah

perbuatanmu

kepada

TUHAN,

maka

terlaksanalah segala rencanamu (Amsal 16:3)

Orang yang berjalan maju dengan menangis sambil

menabur benih, pasti pulang dengan sorak-sorai sambil

membawa berkas-berkasnya (Mazmur 126:6)

“Keberanian adalah rasa takut yang telah menyampaikan

doanya dan memutuskan untuk tetap maju.”

( Joyce Meyer)

Skripsi ini kupersembahkan untuk:

Tuhan Sang Pencipta, Yesus Kristus Sang

kekasih hati dan Roh Kudus Sang penuntun

hati,Mamaku dan Almarhum Papaku tercinta,

Kedua Kakakku, kekasih di hidupku, serta

orang-orang yang aku kasihi,terima kasih atas

v

UNIVERSITAS SANATA DHARMA

FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS

Yang bertanda tangan dibawah ini, saya menyatakan bahwa Skripsi dengan judul:

ANLALISIS BIAYA KUALITAS DAN PRODUKTIVITAS PERUSAHAAN (Studi Kasus CV Pratama Jaya, Jayapura) dan dimajukan untuk diuji pada tanggal 28 Oktober 2015 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku solah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidakm dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan oran lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 30 Oktober 2015

Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan dibawah ini, saya mahasiswa Universitas Sanata Dharma;

Nama: Salmi Rengganis Dece Aipassa

NIM: 102114025

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul: Analisis Biaya Kualitas dan Produktivitas Perusahaan. Studi kasus di CV Pratama Jaya, Jayapura. Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan hak kepada Perpustakaan Universitas Sanata Dharma untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tercantum nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada Tanggal: 30 Oktober 2015

Yang menyatakan

vii

KATA PENGANTAR

Puji syukur dan terima kasih kepada Tuhan Yang Maha Kuasa yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini.

Dalam penyusunan skripsi ini penulis merasa masih banyak

kekurangan-kekurangan karena keterbatasan kemampuan yang dimiliki oleh penulis, tetapi

penulis berharap apa yang ada dalam skripsi ini dapat memberikan

masukan-masukan yang bermanfaat bagi pembaca.

Dengan bantuan berbagai pihak maka skripsi ini dapat terselesaikan, untuk itu

penulis menyampaikan ucapan terima kasih kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph. D., selaku Rektor Universitas

Sanata Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis.

2. Bapak Antonius Diksa Kuntara, S.E., MFA, QIA selaku dosen

pembimbing yang telah bersedia meluangkan waktu ditengah

kesibukannya serta dengan sabar memberikan bimbingan dan dukungan

selama penulis menyelesaikan skripsi ini.

3. Dosen penguji yaitu Dr.Fr. Reni Retno Anggraini, M.Si., Ak., QIA., CA

dan Lisia Apriani., S.E., M.Si., Ak., QIA., CA atas masukan yang berguna

viii

4. Semua Dosen Fakultas Ekonomi yang selalu memberikan ilmu serta

semua staff yang telah memberikan pelayanan terbaik

5. Bapak H.Sahri sebagai pemilik CV Pratama Jaya, Jayapura beserta staff

dan karyawan yang telah membantu dalam penelitian.

6. Almarhum papa Jhon Aipassa, mama Aletha, kakak Sentya, kakak

Dominique, dan mamiku Wiesje tercinta yang telah memberikan

dukungan, semangat dan doa yang luar biasa, juga sumbangan materiil

sehingga penulis dapat menyelesaikan skripsi ini.

7. Felix Giftiar, terima kasih atas kasih sayang, kesabaran dan dukungan

selama ini.

8. Temanku Cindy, Wulan, Yuli, Devi, kak Edha, kak Lusi, kak puput,

teman-teman campus ministry serta semua pihak yang tidak dapat penulis

sebutkan satu persatu terima kasih untuk saran, dukungan dan doa yang

membantu penulis menyelsaikan skripsi ini.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan, oleh karena itu

penulis mengharapkan kritik dan saran.Semoga skripsi ini dapat bermanfaat bagi

pembaca.

Yogyakarta, 30 Oktober 2015

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

5. Faktor-faktor yang menetukan Kualitas ... 12

6. Pengertian Biaya Kualitas ... 13

7. Kategori biaya Kualitas ... 14

8. Produk Rusak dan Produk Cacat ... 18

9. Pengendalian biaya Kualitas... 19

10.Laporan Biaya Kualitas ... 19

11.Biaya Kualitas Optimal ... 22

x

13.Pengukuran Produktivitas ... 25

BAB III. METODE PENELITIAN A. Jenis Penelitian ... 30

B. Waktu dan Tempat Penelitian ... 30

C. Subyek dan Objek Penelitian... 30

D. Data yang Dikumpulkan ... 31

E. Teknik Pengumpulan Data ... 31

F. Teknik Analisis Data ... 32

BAB IV. GAMBARAN UMUM PERUSAHAAN A. Profil Perusahaan ... 37

B. Tugas dan Fungsi Perusahaan ... 38

C. Struktur Organisasi Perusahaan ... 41

D. Proses Produksi ... 42

BAB V. ANALISIS DATA DAN PEMBAHASAN A. Deskripsi Data ... 49

B. Analisis Data dan Pembahasan ... 64

BAB VI. PENUTUP A. Kesimpulan ... 89

B. Keterbatasan Penelitian ... 90

C. Saran ... 90

DAFTAR PUSTAKA ... 92

xi

Tabel V.15 Persentase Biaya Terhadap Total Biaya Kualitas... 68

Tabel V.16 Persentase Biaya Kualitas Terhadap Total Penjualan .... 70

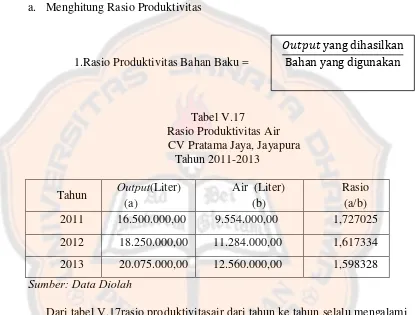

Tabel V.17 Rasio Produktivitas Air Baku... 72

Tabel V.18 Rasio Produktivitas Jam Kerja Langsung ... 73

Tabel V.19 Rasio Produktivitas Jam Kerja Mesin ... 74

Tabel V.20 Kuantitas Air Tanpa Perubahan Produktivitas ... 75

Tabel V.21 Kuantitas Jam Kerja Lnagsung Tanpa Perubahan Produktivitas... ... 76

xii

Tabel V.23 Biaya Air Baku Tanpa Perubahan Produktivitas ... 78

Tabel V.24 Biaya Jam Kerja Langsung Tanpa Peurbahan Produktivitas... 78

Tabel V.25 Biaya Jam Kerja Mesin Tanpa Perubahan Produktivitas... 79

Tabel V.26 Total Biaya Input Tnapa Perubahan Produktivitas ... ... 79

Tabel V.27 Biaya Air Baku Aktual... ... ... 80

Tabel V.28 Biaya Jam Kerja Langsung Aktual ... ... 81

Tabel V.29 Biaya Jam Kerja Mesin Aktual... ... ... 82

Tabel V.30 Total Biaya Input Aktual... ... ... 83

Tabel V.31 Dampak Produktivitas Berkait Laba... 85

xiii

DAFTAR GAMBAR

Halaman

Gambar IV.1 Struktur Organisasi CV Pratama Jaya ... ... 41

xiv

ABSTRAK

ANALISIS BIAYA KUALITAS DAN PRODUKTIVITAS PERUSAHAAN Studi Kasus Pada CV Pratama Jaya, Jayapura

Salmi Rengganis Dece Aipassa

NIM: 102114025

Universitas Sanata Dharma

Yogyakarta

2015

Penelitian ini bertujuan untuk mengetahui apakah biaya kualitas yang ada di perusahaan telah optimal dan untuk mengetahui perkembangan produktivitas berkait laba. Jenis penelitian ini adalah studi kasus. Teknik pengumpulan data yang digunakan adalah observasi, wawancara dan dokumentasi.

Analisis data untuk menjawab rumusan masalah pertama dlakukan dengan menghitung total biaya kualitas, menghitung persentase setiap elemen biaya kualitas dari total biaya kualitas dan total penjualan, dan menarik kesimpulan apakah biaya kualitas sudah optimal atau belum. Analisis data untuk menjawab rumusan masalah yang kedua dilakukam dengan menghitung dampak produktivitas berkait laba (DPBL) kemudian membuat grafik untuk melihat perkembangan produktivitas dan biaya kualitas.

xv

ABSTRACT

THE ANALYSIS OF QUALITY COST AND COMPANY PRODUCTIVITY A Case Study at CV Pratama Jaya, Jayapura

Salmi Rengganis Dece Aipasssa

Student No : 102114025

Universitas Sanata Dharma

Yogyakarta

2015

The research aims to find out whether the quality cost in company has been optimal and to find out the development of company’s productivity related to profit. This research is a case study. The data collection techniques used are observation, interviews and documentation.

The data analysis techniques applied to answer the first problem are by calculating the total of quality cost, calculating the percentage of each element from the total of quality cost and total sales, and there comes a conclusion whether the quality cost has been optimal or not. The data analysis which is applied to answer the second probem is by calculating the effect of the productivity related to profit. Then, making a chart to see the development of the productivity and quality cost.

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan pesat dalam perekonomian saat ini semakin tinggi ditandai

dengan tingginya intensitas persaingan didalam dunia bisnis, dengan

tingginya intensitas persaingan tersebut maka menuntut setiap perusahaan

perlu menciptakan daya saing yang sangat tinggi dengan para pesaing untuk

memperebutkan pangsa pasar.Dengan adanya persaingan yang ketat itulah

maka perusahaan harus mampu menghasilkan produk yang berkualitas dimata

konsumen, apakah produk tersebut sesuai dengan yang diharapkan atau

tidak.Sementara itu kualitas suatu produk atau jasa dapat diukur secara

finansial maupun non finansial.Kuantifikasi kualitas ke dalam satuan uang

memunculkan adanya istilah biaya kualitas. Yang dimaksud dengan biaya

kualitas adalah :“cost incurred to prevent, or cost arising as a result of the

production of a low quality product. These cost focus on conformance quality

and are incurred in all business functions of the value chain”.(Horngren,

2000:677). Biaya kualitas dikelompokan menjadi empat yaitu: biaya

pencegahan, biaya penilaian, biaya kegagalan internal dan biaya kegagalan

eksternal.

Biayakualitas yang terjadidalam suatu perusahaan dapat digunakan untuk

mengetahui sampai sejauh mana fungsi sistem pengendalian kualitas yang

semakin baiknya program perbaikan kualitas yang dijalankan oleh

perusahaan.Dan tentunya semakin baik kualitas yang dihasilkan secara tidak

langsung dapat meningkatkan pangsa pasar dan nilai penjualan.

Perusahaan mengharapkan dengan kualitas yang semakin tinggi maka

biaya kualitasnya dapat berkurang atau turun. Adapun pandangan tradisional

di awal upaya peningkatan kualitas dapat dikatakan bahwabiaya pencegahan

dan penilaian akan meningkat, disaat peningkatan kualitas telah dapat

diterapkan secara penuh maka akan terjadi pengurangan biaya kegagalan,

misalnya saja biaya perbaikan dan pengerjaan ulang. Dengan demikian jika

telah diyakini bahwa kualitas produknya benar-benar terjamin maka biaya

pencegahan dan penilaian dapat diturunkankembali oleh perusahaan dengan

alasan bahwa telah ditemukan pemasok dengan bahan baku yang berkualitas.

Menurunnya biaya pencegahan dan pengendalian akan diikuti dengan

menurunnya biaya kegagalan eksternal dan internal yang pada akhirnya akan

menyebabkan turunnya biaya kualitas total tetapi kualitas produknya tetap

terjamin.Meningkatnya kualitas harus sejalan dengan meningkatnya

produktivitas. Selain kualitas yang diutamakan, produktivitas juga merupakan

suatu faktor yang sangat penting, karena kualitas tanpa produktivitas justru

akan merugikan perusahaan. Disamping itu, apabila perusahaan lebih

memperhatikankualitasnya saja maka akan mengakibatkan tingginya harga

jual produk tersebut.

Biaya kualitas yang besar terhadap produktivitas dapat dilihat melalui

dan output kerusakan yang seminimal mungkin. Ketika biaya kualitas rendah

maka dengan demikian dapat ditunjukan bahwa kualitas yang baik dan

kualitas yang baik akan dapat meningkatkan produktivitas. Merujuk pada

paparan-paparan sebelumnya mengenai biaya kualitas yang memiliki

hubungan denganproduktivitas, maka penulis tertarik untuk membahas dan

meneliti lebih lanjut mengenai hal tersebut, dan memilih penelitian ini dengan

judul: “ANALISIS BIAYA KUALITAS DAN PRODUKTIVITAS

PERUSAHAAN.”

B. Rumusan Masalah

Dari latarbelakang masalah tersebut dapat dibuat rumusan masalah sebagai

berikut :

1. Apakah biaya kualitas yang ada pada tahun 2011 sampai dengan tahun

2013 telah menunjukkan tingkat kualitas yang optimal?

2. Bagaimanakah perkembangan produktivitas perusahaan terkait laba

dari tahun 2011 sampai dengan tahun 2013?

C. Batasan Masalah

Berdasarkan masalah yang ada sebelumnya maka penulis membatasi

penulisan dan permasalahan difokuskan hanya padaperkembangan biaya

kualitas dan produktivitas perusahaan dengan menggunakan optimalisasi

susunan biaya kualitas dan ukuran produktivitas berkait laba antara tahun

D. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan penelitian ini adalah

sebagai berikut:

1. Untuk mengetahui tingkat kualitas yang optimal yang terdapat dalam

susunan dari masing-masing biaya kualitas yang ada di perusahaan.

2. Untuk mengetahui perkembangan produktivitas terkait laba.

E. Manfaat penelitian

1. Bagi Penulis

Penelitian ini berguna bagi penulis, karena dengan adanya

penelitian ini dapat menambah wawasan dan pengetahuan khususnya

teori-teori yang ada dalam penelitian ini, selain itu penulis menjadi

tahu bagaimana perusahaan dalam menjalankan aktivitasnya.

2. Bagi Akademik

Penelitian ini dapat menambah pengalaman dan pengetahuan

dalam menilai suatu perusahaan dengan menggunakan biaya kualitas

dan produktivitas.

3. Bagi Perusahaan

Penelitian ini diharapkan dapat digunakan oleh pihak perusahaan

sebagai suatu masukan dalam pengambilan keputusan yang berkaitan

F. Sistematika Penulisan

BAB I PENDAHULUAN

Bab ini menguraikan tentang latar belakang masalah, perumusan

masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Bab ini berisi uraian-uraian teoritis dari hasil pustaka, yang diharapkan

dapat menjadi dasar untuk melakukan penelitian maupun untuk

pengolahan data.

BAB III METODE PENELITIAN

Bab ini menjelaskan mengenai jenis penelitian, waktu dan tempat

penelitian, subjek dan objek penelitian, data yang dibutuhkan, teknik

pengumpulan data, dan teknik analisis data.

BAB IV GAMBARAN UMUM PERUSAHAAN

Bab ini berisi tentang sejarah perusahaan, struktur organisasi,

proses produksi, pemasaran, dan pengendalian kualitas.

BABV DESKRIPSI DATA, ANALISIS DATA DAN PEMBAHASAN

Bab ini berisi tentang data-data yang dibutuhkan, analisis data,

dan pembahasan dari data yang telah dianalisis.

BAB VI PENUTUP

Bab ini menjelaskan tentang kesimpulan dari hasil penelitian,

saran bagi perusahaan, dan keterbatasan penelitian yang dialami

6 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Definisi Kualitas

Kualitas adalah conformance to requirement, yaitu sesuai dengan yang

diisyaratkan atau distandarkan, bila suatu produk memiliki kualitas

apabila sesuai dengan standar kualitas yang telah ditentukan dengan

meliputi bahan baku, proses produksi, dan produk jadi (Crosby dalam

Nasution 2004:41).

Kualitas adalah suatu kondisi dinamis yang berhubungan

denganproduk, jasa, manusia, proses dan lingkungan yang memenuhi atau

melebihi harapan (Tjiptono dan Diana, 2001 :4).

Davis dalam Yamit (2004 : 8 ) membuat definisi kualitas yang lebih

luas cakupannya yaitu kualitas merupakan suatu kondisi dinamis yang

berhubungan dengan produk, jasa, manusia, proses dan lingkungan yang

memenuhi atau melebihi harapan. Pendekatan yang dikemukakan Davis

menegaskan bahwa kualitas bukan hanya menekankan pada aspek akhir

yaitu produk dan jasa tetapi juga menyangkut kualitas manusia, kualitas

proses dan kualitas lingkungan. Sangatlah mustahil menghasilkan produk

Davis dalam Yamit (2004 : 9 ) mengidentifikasikan lima pendekatan

perspektif kualitas yang digunakan oleh para praktisi bisnis, yaitu :

a. Transcendental Approach

Kualitas dalam pendekatan ini adalah sesuatu yang dapat dirasakan,

tetapi sulit didefinisikan dan dioperasionalkan maupun diukur.

b. Product-based Approach

Kualitas dalam pendekatan ini adalah suatu karakteristik atau atribut

yang dapat diukur.Perbedaan kualitas mencerminkan adanya

perbedaan atribut yang dimiliki produk secara objektif, tetapi

pendekatan ini tidak dapat menjelaskan perbedaan dalam selera dan

preferensi individual.

c. User-based Approach

Kualitas dalam pendekatan ini didasarkan pada pemikiran bahwa

kualitas tergantung pada orang yang memandangnya, dan produk

yang paling memuaskan preferensi seseorang atau cocok dengan

selera (fitnes for used) merupakan produk yang berkualitas paling

tinggi.

d. Manufacturing-based Approach

Kualitas dalam pendekatan ini adalah bersifat supply-based atau dari

sudut pandang produsen yang mendefinisikan kualitas sebagai

sesuatu yang sesuai dengan persyaratan (conformance quality) dan

prosedur. Pendekatan ini berfokus pada kesesuaian spesifikasi yang

menentukan kualitas adalah standar –standar yang ditetapkan

perusahaan, dan bukan konsumen yang menggunakannya.

e. Value-based Approach

Kualitas dalam pendekatan ini adalah memandang kualitas dari segi

nilai dan harga. Kualitas didefinisikan sebagai ”affordable

ascellence”. Oleh karena itu kualitasdalam pandangan ini bersifat

relatif, sehingga produk yang memiliki kualitas paling tinggi belum

tentu produk yang paling bernilai. Produk yang paling bernilai

adalah produk yang paling tepat beli.

2. Dimensi Kualitas

Berdasarkan perspektif kualitas Gravin dalam Yamit (2004:10)

mengembangkan dimensi kualitas ke dalam delapan dimensi yang dapat

digunakan sebagai dasar perencanaan strategis terutama bagi perusahaan

atau manufaktur yang menghasilkan barang, kedelapan dimensi tersebut

adalah sebagai berikut:

a. Performance (kinerja)

Yaitu karakteristik pokok dari produk inti.

b. Features

Yaitu karakteristik pelengkap atau tambahan.

c. Reliability (kehandalan)

d. Conformance (kesesuaian)

Yaitu sejauh mana karakteristik desain dan operasi produk

memenuhi standar-standar yang telah ditetapkan sebelumnya.

e. Durability(daya tahan)

Yaitu mengukur berapa lama suatuumur teknis umur ekonomis

suatu produk.

f. Serviceability (pelayanan)

Yaitu mudah untuk diperbaiki, yang meliputi kecepatan,

kompetensi, kenyamanan, kemudahan, dalam pemeliharaan dan

penanganan keluhan yang memuaskan.

g. Aesthetics(estetika)

Yaitu menyangkut corak, rasa dan daya tarik produk.

h. Percived Quality

Yaitu menyangkut citra atau reputasi produk serta tanggung

jawab perusahaan terhadap produk.

3. Unsur-unsur Kualitas

Unsur-unsur kualitas produk yang perlu diperhatikan adalah (Mizuno,

1994:6-8):

a. Harga yang wajar

Selain sifat fisik, konsumen juga mencari harga yang wajar, itulah

sebabnya tidak ada artinya mengejar kualitas produk tanpa

b. Ekonomis

Konsumen mencari sifat ekonomis dari barang yang dibelinya,

misal: biaya pemeliharaannya tidak besar.

c. Awet

Konsumen berharap agar produk yang dibeli tersebut awet dan

tahan lama.

d. Aman

Produk hendaknya aman untuk digunakan dan tidak

membahayakan.

e. Mudah digunakan

Pengunaan produk tanpa melalui pelatihan terlebih dahulu.

f. Mudah dibuat

Produk harus terbuat dari bahan yang mudah didapat, dengan lain

biaya produksinya sedikit.

g. Mudah dibuang

Dalam setiap pembuatan produk hendaknya diperhatikan juga

apakah produk tersebut membutuhkan biaya pembuangan yang

besar atau tidak.

4. Standar Kualitas

Suatu perusahaan dengan pengelolaan kualitas yang dapat berjalan dengan

baik biayanya tidak lebih dari 2.5 % dari penjualan( Hansen & Mowen,

baik untuk meningkatkan laba dengan mengurangi biaya kualitas. Akan

tetapi, pengurangan biaya ini seharusnya melalui perbaikan kualitas,

perbaikan biaya kualitas tanpa upaya peningkatan kualitas merupakan

strategi yang dapat menimbulkan masalah bagi perusahaan. Standar 2.5%

diatas mencakup biaya kualitas total secara total. Bagaimana perusahaan

dapat mengurangi biaya kualitas ? Jawabannya tergantung bagaimana

biaya kualitas didistribusikan. Para manajer harus menentukan tingkat

kualitas optimal dan menetapkan jumlah relatif yang dikeluarkan disetiap

kategori.Bila kualitas kesesuaian rendah, biaya kualitas total tinggi dan

sebagian besar biayanya akan terdiri dari biaya kegagalan internal dan

eksternal. Meskipun demikian, pada saat perusahaan semakin banyak

membelanjakan pada aktivitas pencegahan dan penilaian, presentase unit

cacat menjadi rendah (presentase unit yang tidak cacat meningkat). Hal ini

menyebabkan biaya kegagalan internal dan eksternal menjadi lebih rendah.

Biasanya biaya kualitas total turun drastis pada saat kualitas kesesuaian

meningkat. Oleh karena itu, perusahaan dapat mengurangi biaya kualitas

total dengan memfokuskan pada usaha pencegahan dan penilaian.

Penghematan biaya dari pengurangan produk cacat biasanya digunakan

untuk menutup penambahan biaya pencegahan dan penilaian. Bila

program kualitas perusahaan menjadi lebih baik dan biaya kegagalan

menurun, aktivitas pencegahan lebih efektif dibandingkan dengan

penilaian. Penilaian dapat menemukan cacat sedangkan pencegahan dapat

5. Faktor-faktor yang Menentukan Kualitas

Dalam menentukan standar kualitas perlu diketahui beberapa faktor

yang menentukan kualitas suatu produk. Menurut Meredith ( 1992 : 58 )

ada tiga hal pokok yang digunakan untuk menentukan biaya kualitas suatu

produk, yaitu :

a. Desain atau bentuk produk

Desain atau bentuk produk ini merupakan daya tarik utama agar

dapat mengundang minat konsumen untuk membelinya. Hal ini

dapat tercapai apabila wujud luar produk tersebut seperti warna,

bentuk, kemasannya baikdan sesuai dengan selera konsumen.

b. Kemampuan untuk bertahan

Kualitas dari produk dapat dilihat dari keawetan produk-produk

tertentu yaitu daya tahan produk sejak dalam proses pembuatan,

produk siap pakai, sampai lamanya produk tersebut dikonsumsi

hingga rusak.

c. Kegunaan atau manfaat produk

Suatu produk yang dihasilkan hendaknya memenuhi fungsi untuk

apa produk tersebut digunakan termasuk didalamnya daya tahan,

ketidaktergantungan komponen lain, eksklusifitas, kenyamanan,

6. Pengertian Biaya Kualitas

Biaya-biaya kualitas adalah biaya-biaya yang berkaitan dengan

pencegahan, pengidentifikasian, perbaikan, dan pembetulan produk yang

berkualitas rendah, dan dengan opportunity cost dari hilangnyawaktu

produksi dan penjualan sebagai akibat rendahnya kualitas (Hansen and

Mowen 1997:7).

Penerapan program biaya kualitas untukkendali kualitas terpadu

melibatkan tiga tahap yatu:

a. Pengindentifikasian unsur-unsur biaya kualitas.

b. Membuat struktur pelaporan biaya kualitas termasuk analisa dan

kendali yang berkaitan.

c. Pemeliharaan program biaya kualitas secara terus menerus untuk

memastikan tujuan bisnis kualitas yang lebih tinggi dapat

7. Kategori Biaya Kualitas

Pada dasarnya biaya kualitas dapat dikategorikan ke dalam empat

jenis, yaitu:

a. Biaya kegagalan internal (Internal Failure Cost)

merupakan biaya-biaya yang berhubungan dengan kesalahan dan

nonkonformasi (errors and nonconformance) yang ditemukan sebelum

menyerahkan produk itu ke pelanggan. Biaya-biaya ini tidak akan

muncul apabila tidak ditemukan kesalahan atau non konfirmasi dalam

produksebelum pengiriman.

Contoh dari biaya kegagalan internal adalah:

1). Scrap : biaya yang dikeluarkan untuk tenaga kerja,material, dan

biasanya “overhead” pada produk cacat yang secara ekonomis

tidak dapat diperbaiki kembali. Terdapat banyak ragam nama dari

jenis ini yaitu: scrap, cacat, usang, dan lain-lain.

2). Pekerjaan Ulang ( Rework) : biaya yang dikeluarkan untuk

memperbaiki kesalahan produk agar memenuhi spesifikasi

yang ditentukan.

3). Analisis Kegagalan ( Failure Analysis) : biaya yang dikeluarkan

untuk menganalisis kegagalan produk guna menentukan penyebab-

penyebab kegagalan itu.

4). Inspeksi Ulang dan Pengujian Ulang : biaya-biaya yang dikeluarkan

untuk inspeksi ulang dan pengujian ulang produk yang telah

5). Downgrading : selisih diantara harga jual normal dan harga yang

dikurangi karena alasan kualitas.

6). Avoidable Process Losses : biaya-biaya kehilangan yang terjadi,

meskipun produk itu tidak cacat, sebagai contoh : kelebihan bobot

produk yang diserahkan ke pelanggan karena variabilitas dalam

peralatanpengukuran, dan lain-lain.

b.Biaya Kegagalan Eksternal (External Failure Cost), merupakan

biaya-biaya yang berhubungan dengan kesalahan dan nonkonformasi yang

ditemukan setelah produk itu diserahkan ke pelanggan. Biaya-biaya ini

tidak akan muncul apabila tidak ditemukan kesalahan atau nonkonfirmasi

dalam produk setelah pengiriman. Contoh dari biaya kegagalan eksternal

adalah:

1). Jaminan (Warranty) : biaya yang dikeluarkan untuk penggantian

atau perbaikan kembali produk yang masih berada dalam masa

jaminan.

2). Penyelesaian Keluhan (Complaint Adjustment) : biaya-biaya yang

dikeluarkan untuk penyelidikan dan penyelesaian keluhan yang

berkaitan dengan produk cacat.

3). Produk Dikembalikan (Returned Product) : biaya-biaya yang

berkaitan dengan penerimaan dan penempatan produk cacat yang

dikembalikan olehpelanggan.

pelanggan karena produk yang berada dibawah standar kualitas

yang sedang diterima olehpelanggan atau yang tidak memenuhi

spesifikasidalam penggunaan.

c. Biaya Penilaian (Appraisal Cost), merupakan biaya-biaya yang

berhubungan dengan penentuan derajat konformasi terhadap

persyaratan kualitas (spesifikasi yang ditetapkan).

Contoh dari biaya penilaian adalah:

1). Inspeksi dan Pengujian Kedatangan Material: biaya-biaya yang

berkaitan dengan penentuan kualitas dari material yang dibeli,

apakah melalui inspeksi pada saat penerimaan, melalui inspeksi

yang dilakukan pada pemasok, atau melalui inspeksi yang

dilakukan pihak ketiga.

2). Inspeksi dan Pengujian Produk Dalam Proses: biaya-biaya yang

berkaitan dengan evaluasi tentang konformasi produk dalam proses

terhadap persyaratan kualitas yang ditetapkan.

3). Inspeksi dan Pengujian Produk Akhir: biaya-biaya yang berkaitan

dengan evaluasi tentang konformasi produk akhir terhadap

persyaratan kualitas yang ditetapkan.

4). Audit Kualitas Produk: biaya-biaya untuk melakukan audit kualitas

pada produk dalam proses atau produk akhir.

5). Pemeliharaan Akurasi Peralatan Pengujian: biaya-biaya dalam

melakukan kalibrasi untuk mempertahankan akurasi instrumen

pengukuran dan peralatan.

6). Evaluasi Stok: biaya-biaya yang berkaitan dengan pengujian produk

dalam penyimpanan untuk menilai degradasi kualitas.

d. Biaya Pencegahan (Prevention Cost), merupakan biaya-biaya yang

berhubungan dengan upaya pencegahan yang terjadi kegagalan internal

maupun eksternal,sehingga meminimumkan biaya kegagalan internal

dan biaya kegagalan eksternal.

Contoh biaya pencegahan adalah:

1). Perencanaan Kualitas : biaya-biaya yang berkaitan dengan aktivitas

perencanaan kualitas secara keseluruhan, termasuk penyiapan

prosedur-prosedur yang diperlukan untuk mengkomunikasikan

rencana kualitas ke seluruh pihak yang berkepentingan.

2). Tinjau Ulang Produk Baru (New Product Review): biaya-biaya

yang berkaitan dengan rekayasa keandalan (reliability engineering)

dan aktivitas-aktivitas lain yang terkait dengan kualitas yang

berhubungan dengan pemberitahuan desain baru.

3). Pengendalian Proses: biaya-biaya inspeksi dan pengujian dalam

proses untuk menentukan status dari proses (kapasitas proses),

4). Audit Kualitas: biaya-biaya yang berkaitan dengan evaluasi atas

pelaksanaan aktivitas dalam rencana kualitas secara keseluruhan.

5). Evaluasi Kualitas Pemasok: biaya-biaya yang berkaitan dengan

evaluasi terhadap pemasok sebelum pemilihan pemasok, audit

terhadap aktivitas-aktivitas selama kontrak, dan usaha-usaha lain

yang berkaitan dengan pemasok.

6). Pelatihan: biaya-biaya yang berkaitan dengan penyiapan dan

pelaksanaan program-program pelatihan yang berkaitan dengan

program reduksi biaya terus menerus melalui perbaikan kualitas

8. Produk Rusak dan Produk Cacat

Produk rusak adalah produk yang tidak memenuhi standar kualitas

yang telah ditetapkan, yang secara ekonomis tidak dapat diperbaiki

menjadi produk yang baik, produk rusak berbeda dengan sisa bahan karena

sisa bahan merupakan bahan yang mengalami kerusakan dalam proses

produksi, sehingga belum sempat menjadi produk, sedangkan produk

rusak merupakan produk yang telah menyerap biaya bahan, biaya tenaga

kerja, dan biaya overhead pabrik.

Produk cacat adalah produk yang tidak memenuhi standar kualitas

yang telah ditentukan, tetapi dengan mengeluarkan biaya pengerjaan

kembali untuk memperbaikinya, produk tersebut secara ekonomis

9. Pengendalian Biaya Kualitas

Pelaporan biaya kualitas tidak saja cukup untuk menjamin bahwa

biaya- biaya tersebut terkendali.Pengendalian yang baik mensyaratkan

standar dan suatu ukuran atau biaya sesungguhnya sehingga kinerja dapat

diukur dan tindakan koreksi dapat dilakukan jika diperlukan.

Laporan kinerja kualitas memiliki dua bagian penting yaitu biaya

sesungguhnya dan biaya standar. Selisih keduanya digunakan untuk:

a. Mengevaluasi kinerja manajerial

b. Menyediakan tanda-tanda kemungkinan timbulnya

masalah-masalah yang berhubungan.

Laporan kinerja biaya kualitas dapat menyediakan umpan balik sehingga

para manajer dapat mengevaluasi perilakunya sendiri dan melaksanakan

tindakan koreksi jika diperlukan.

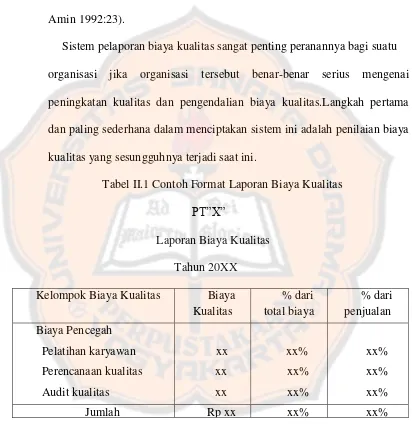

10.Laporan Biaya Kualitas

Alat pengendalian biaya kualitas yang utama adalah laporan biaya

kualitas yang ada pada perusahaan CV Pratama Jaya, yang biasanya

dikeluarkan oleh bagian akuntansi.Dalam laporan ini dilaporkan biaya

kualitas untuk bulan yang berjalan, untuk setiap elemen biaya, demikian

juga nilai sampai sekarang yang berjalan dan tahun sebelumnya (Current

dan Prior Year to date).Indeks dan ratio yang aplikabel ditunjukan dengan

membandingkan biaya kualitas sekarang dengan biaya kualitas historis,

diadakan suatu anggaran untuk setiap elemen biaya.Dengan

membandingkan biaya kualitas aktual dengan biaya anggaran, varian yang

menguntungkan dan tidak menguntungkan dapat ditentukan (Wijaya,

Amin 1992:23).

Sistem pelaporan biaya kualitas sangat penting peranannya bagi suatu

organisasi jika organisasi tersebut benar-benar serius mengenai

peningkatan kualitas dan pengendalian biaya kualitas.Langkah pertama

dan paling sederhana dalam menciptakan sistem ini adalah penilaian biaya

kualitas yang sesungguhnya terjadi saat ini.

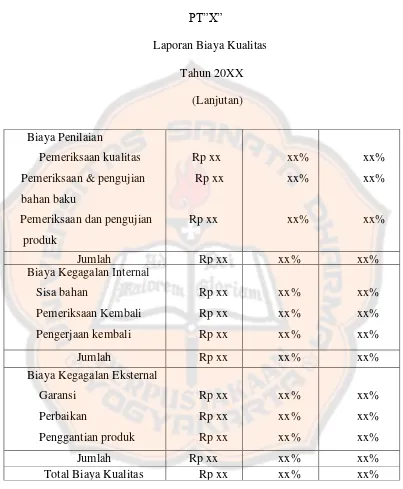

Tabel II.1 Contoh Format Laporan Biaya Kualitas

PT”X”

Laporan Biaya Kualitas

Tahun 20XX

Tabel II.1 Contoh Format Laporan Biaya Kualitas

PT”X”

Laporan Biaya Kualitas

Tahun 20XX

(Lanjutan)

Sumber:Supriyono. (1994). Akuntansi Biaya dan Akuntansi Manajemen Untuk

Teknologi Maju dan Globalisasi. Yogyakarta : BPFE, hal.385. Biaya Penilaian

Pemeriksaan Kembali

11. Biaya Kualitas Optimal

Ada 2 pandangan menurut Hansen and Mowen (1997:12-15):

a. Pandangan Tradisional

Pandangan tradisional mengasumsikan bahwa terdapat trade off

antara biaya pengendalian dan biaya produk gagal. Ketika biaya

pengendalian meningkat, biaya produk gagal harus turun.Selama

penurunan biaya produk gagal lebih besar daripada kenaikan biaya

pengendalian, perusahaan terus meningkatkan usahanya untuk mencegah

atau mendeteksi unit-unit yang cacat. Pada akhirnya akan dicapai suatu

titik dimana setiap kenaikan tambahan biaya dalam usaha tersebut

menimbulkan biaya yang lebih besar dari biaya pengurangan produk

gagal. Titik ini menggambarkan tingkat minimum total biaya kualitas,

dan merupakan saldo optimal antara biaya pengendalian dan biaya produk

gagal. Titik ini juga mendefinisikan apa yang dikenal sebagai tingkat

kualitasyang dapat diterima ( Acceptable Quality Level-AQL).Tingkat

optimal unit cacat telah diidentifikasi dan perusahaan berusaha untuk

mencapainya, titik atau tingkat yang mengijinkan adanya unit cacat

disebut tingkat kualitas yang dapat diterima.

b. Pandangan Kontemporer

Sudut Pandang AQL didasarkan pada definisi produk cacat

tradisional.Dalam pengertian klasik sebuah produk dikatakan cacat bila

ini, biaya produk gagal timbul hanya apabila produk tidak sesuai dengan

spesifikasi dan timbul trade off optimal antara biaya produk gagal dan

biaya pengendalian AQL mengijinkan dan dalam kenyataanya,

menganjurkan produk dengan jumlah cacat tertentu.

Model ini berlaku dalam dunia pengendalian kualitas hingga akhir

tahun 1920-an, ketika muncul tantangan dari model cacat nol (zero

defect).Model cacat nol menyatakan bahwa dengan mengurangi unit cacat

hingga nolmaka akan diperoleh keunggulan biaya. Perusahaan yang

menghasilkan semakin sedikt produk cacat akan lebih kompetitif

daraipada perusahaan yang menggunakan model AQL tradisional. Pada

pertengahan tahun 1980-an, model cacat nol lebih disempurnakan dan

melahirkan model kualitas kaku (robust qality modal).Menurut model ini

kerugian terjadi karena diproduksinya produk yang menyimpang dari nilai

target, dan semakin jauh penyimpangannya semakin besar nilai

kerugiannya.Selain itu kerugian masih mungkin terjadi meskipun deviasi

masih dalam batas toleransi spesifikasi dengan kata lain, variasi dan

spesifikasi ideal adalah merugikan dan batas toleransi spesifikasi tidak

menawarkan manfaat apapun.

Model cacat nol menekan biaya kualitas dengan demikian

menawarkan penghematan baik dalam biaya maupun pekerjaan kualitas

yang berlebihan.Dengan demikian model kualitas kaku mempertajam

defnisi dari unit cacat, mempertajam pandangan kita terhadap biaya

yang beroperasi dalam lingkungan yang sangat kompetitif, kualitas dapat

memberikan keunggulan kompetitif. Apabila pandangan kualitas kaku

benar, maka perusahaan dapat mengkapitalisasikannya dengan

menurunkan jumlah unit cacat, sementara secara simultan menekan total

biaya kualitas. Hal inilah yang tampaknya terjadi pada peusahaan yang

berusaha mencapai kondisi cacat nol atas produk mereka (kondisi cacat

nol atau kaku adalah kondisi dengan toleransi nol). Tingkat optimal dari

biaya kualitas adalah menemukan cara mencapai nilai target menciptakan

sebuah dunia kualitas yang dinamis sebagai lawan dari dunia kualitas statis

AQL.

12.Produktivitas

Produktivitas adalah hubungan antara berapa yang output yang

dihasilkan dan berapa input yang dibutuhkan untuk memproduksi output

tersebut (Blocher, Kung, Chen, 2001:847).

Dalam buku akuntansi biaya dan akuntansi manajemen untuk teknologi

maju dan globalisasi, (Supriyono, 1994:414) mengemukakan produktivitas

berkaitan dengan memproduksi secara efisien dan khususnya ditujukan

pada hubungan antara keluaran dan masukan yang digunakan untuk

memproduksi keluaran tersebut.Dengan demikian produktivitas

merupakan suatu kombinasi dari efektivitas dan efisiensi, sehingga

produktivitas dapat diukur berdasarkan pengukuran berikut: (Gasperz,

Produktivitas =

13.Pengukuran Produktivitas

Dengan adanya pengukuran produktivitas di perusahaan dapat memberi

manfaat bagi perusahaan yaitu dapat membandingkannya dengan

produktivitas standar yang telah ditetapkan manajemen, mengukur tingkat

perbaikan produktivitas dari waktu ke waktu, dan membandingkan dengan

produktivitas industri sejenis yang menghasilkan produk serupa.

Adapun tujuan utama pengukuran produktivitas menurutBlocher, Chen,

dan Lin yang diterjemahkan oleh Susty (2001;847) dalam bukunya

Manajemen Biayaadalah sebagai berikut :

“Memperbaiki operasi dengan cara menggunakan input yang telah sedikit

untuk memproduksi output yang sama atau memproduksi output lebih

a. Produktivitas Parsial

Ukuran produktivitas parsial menggambarkan hubungan antara

output dalam suatu periode dengan input yang dibutuhan untuk

memproduksi output.

b. Produktivitas Total

Produktivitas total mengukur hubungan antara output yang

diperoleh dan biaya input yang diperlukan untuk memproduksi

output. Produktivitas total memberikan suatu ukuran produktivitas

gabungan semua sumber daya input yang diperlukan.

Salah satu cara yang digunakan untuk menilai perubahan

produktivitas yaitu dengan menilai perubahan produktivitas terhadap

laba berjalan. Pengukuran jumlah perubahan atau perkembangan

laba yang diakibatkan oleh perkembangan produktivitas disebut

pengukuran produktivitas berkaitan dengan laba.

Langkah-langkah yang harus ditempuh untuk mengetahui

perkembangan produktivitas perusahaan adalah (Hansen dan Mowen,

1997:956-960):

U o

U �

Produktivitas parsial =

U o B o �

a. Menghitung Rasio Produktivitas

1. Rasio Produktivitas Bahan Baku=

=

2. Rasio Produktivitas Tenaga Kerja=

=

3. Rasio Produktivitas Mesin=

b. Menghitung Dampak Perubahan Produktivtas Terhadap Laba atau

pengukuran produktivitas yang berkaitan dengan laba yaitu

dengan cara:

1. Menghitung kuantitas input yang akan digunakan tanpa

memperhitungkan adanya perubahan produktivitas untuk

periode berjalan.

Keterangan :

PQ = Kuantitasinput tanpa perubahan

produktivitas (produktivity-Neutral Quantity of

Input)

� B

� J w

� J

� R o o o

2. Menghitung Total Biaya Input Tanpa Perubahan

Produktivitas yaitu dengan cara mengalikan kuantitas input

tanpa perubahan produktivitas (PQ)untuk setiap input yang

diteliti dengan harga masukan input untuk saat ini dan

menjumlahkan semua jenis input.

Keterangan : P = Price (harga input)

PQ = Kuantitasinput tanpa perubahan

produktiitas

3. Menghitung Total Biaya Input Aktual yaitu dengan cara

mengalikan kuantitas masukan input sesungguhnya dengan

harga (P) saat ini dan menjumlahkan untuk semua masukan.

Keterangan : AQ = Kuantitas input aktual

Total Biaya PQ = ∑( PQ X P )

4. Menghitung dampak produktivitas Berkait Laba dengan cara

menghitung selisih biaya kuantitasinput tanpa perubahan

produktivitas dengan biaya input aktual.

Keterangan : DPBL = dampak perubahan produktivitas

berkait laba

PQ = Kuantitas input tanpa perubahan

produktivitas.

5. Herry Sonawan

(http://www.lepank.com/2012/08/pengertian-grafik-menurut-beberapa-ahli.html?m=1) mengatakan bahwa

grafik merupakan penggambaran data-data yang di plot

dalam sebuah bidang yang menghubungkan dua variable atau

lebih.

30 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis Penelitian yang dilakukan adalah studi kasus yaitu penelitian pada

obyek tertentu dari perusahaan untuk mendapatkan informasi berkaitan

dengan masalah yang telah dirumuskan.Tujuan dari studi kasus sendiri adalah

melakukan pengamatan mendalam mengenai objek tertentu untuk

memberikan informasi dan gambaran yang berkaitan dengan subjek yang

diteliti.

B. Waktu dan Tempat Penelitian

1. Waktu penelitian dilakukan pada bulan Oktober2014 sampai selesai

2. Tempat penelitian di CV Pratama Jaya,Jayapura

C. Subyek dan Obyek Penelitian

1. Subyek penelitian adalah :

a. Pimpinan Perusahaan

b. Kepala bagian Akuntansi

c. Kepala bagian Produksi

2. Obyek penelitian adalah :

Biaya kualitas dan produktivitas dari tahun 2011 sampai dengan tahun

2013.

D. Data yang dikumpulkan

1. Gambaran umum perusahaan, meliputi: sejarah, struktur organisasi,

produksi, pengendalian kualitas dan pemasaran.

2. Jumlah produk yang dihasilkan

3. Jumlah bahan yang digunakan dan biaya yang dibutuhkan

4. Biaya pencegahan

5. Biaya penilaian

6. Biaya kegagalan internal

7. Biaya kegagalan eksternal

8. Jumlah penjualan

9. Jumlah jam kerja langsung dan tarif per jam

10.Jumlah jam kerja mesin dan tarif per jam

E. Teknik Pengumpulan Data

1. Observasi

Merupakan teknik pengumpulan data dengan meneliti dan mengamati

secara langsung sehingga bisa tahu sendiri penggunaan biaya kualitas

2. Wawancara

Bertanya langsung pada subyek penelitian tentang obyek penelitian.

3. Dokumentasi

Yaitu pengumpulan data dengan cara melihat, mempelajari, mencatat

dokumen-dokumen yang berhubungan dengan obyek penelitian.

F. Teknik Analisis Data

Analisis data dibagi menjadi dua analisis yaitu: analisis biaya kualitas

dan analisis biaya produktivitas.

1. Untuk menjawab rumusan masalah yang pertama yaitu apakah biaya

kualitas yang ada pada tahun 2011 sampai dengan tahun 2013 telah

menunjukan tingkat kualitas yang optimal menggunakan

langkah-langkah:

a). Untuk mengetahui biaya kualitas yang optimal terlebih dahulu

perlu diketahui susunan biaya kualitas yaitu dengan cara

(Supriyono 1994:385):

1). Menghitung total biaya kualitas

Rumus :

Dimana : TQC = Total Quality Cost ( total biaya kualitas).

QCC =Quality Control Cost ( biaya pencegahan

QAC = Quality Assurace Cost (biaya kegagalan

internal dan biaya kegagalan eksternal).

2).Menghitung persentase setiap elemen-elemen biaya

kualitas dari total biaya kualitas.

Biaya Pencegahan =

X 100%

Biaya Penilaian =

X 100%

Biaya Kegagalan =

X 100%

Internal

Biaya Kegagalan =

X 100%

Eksternal

b). Untuk mengetahui tingkat kualitas yang optimal dilakukan

dengan cara:

1). Menghitung persentase biaya kualitas dari total penjualan.

Total Biaya Kualitas =

X 100%

2). Menarik kesimpulan dari perhitungan diatas apakah biaya

kualitas yang ada di perusahaan sudah optimal 2,5% dari

2. Untuk menjawab rumusan masalah yang kedua yaitu perkembangan

produktivitas perusahaan berkait laba ditempuh langkah-langkah (Hansen

dan Mowen, 1997:954-960):

a). Menghitung Rasio Produktivitas

1). Rasio Produktivitas Bahan Baku =

2). Rasio Produktivitas Tenaga Kerja Langsung=

3). Rasio Produktivitas Mesin =

b). Menghitung dampak Perubahan Produktivitas Berkait Laba

atau Pengukuran Produktivitas yang berkaitan dengan laba,

yaitu dengan cara:

1). Menghitung kuantitas input yang akan digunakan tanpa

memperhitungkan adanya perubahan produktivitas untuk

periode berjalan.

� B

� J w

� J

Keterangan: PQ = Kuantitas input tanpa perubahan

produktivitas (Produktivity-

Neutral Quantity of Input).

Rasio produktivitas tahun dasar yang digunakan

adalah tahun sebelumnya.

2). Menghitung Total Biaya Input Tanpa Perubahan

Produktivitas Yaitu dengan cara mengalikan kuantitas input

perubahan produktivitas (PQ) untuk setiap input yang diteliti

dengan harga masukan input untuk saat ini dan menjumlahkan

semua jenis input.

Keterangan: P =Price ( Harga input )

PQ = Kuantitas input tanpa perubahan

produktivitas.

3). Menghitung Biaya Input Aktual

Biaya input aktual dihitung dengan cara mengalikan

kuantitasmasukan input sesungguhnya dengan harga

saat ini dan menjumlahkan untuk semua masukan.

Keterangan: AQ = Kuantitas input aktual Total Biaya PQ = ∑ (PQ X P)

4). Menghitung Dampak Produktivitas Berkait Laba (DPBL)

Yaitu dengan cara menghitung selisih biaya kuantitas input

tanpa perubahan produktivitas dengan biaya input aktual.

Keterangan: DPBL = Dampak Perubahan Produktivitas

Berkait Laba

PQ = Kuantitasinput tanpa perubahan

produktivitas

5). Membuat grafik untuk menentukan perkembangan

produktivitas dan biaya kualitas, kemudian menarik

kesimpulan dari grafik tersebut.

37 BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Profil CV Pratama Jaya Jayapura

CV Pratama Jaya merupakan perusahaan air minum yang bergerak

dalam bidang air minum dalam kemasan (AMDK) dan beralamat di Jln.

Durian Komba, Sentani, Jayapura. Perusahaan ini untuk pertama kalinya

didirikan oleh Bapak Sahri pada tahun 1995 dengan surat izin tempat usaha

No.3929/SITU/BUP-JP/1995di Jayapura dan pada tahun 2001 perusahaan

mulai melakukan produksi dengan ijin pemerintah

No.214/26-10/PM/VIII/2001. Pada tanggal 5 Maret 2010 CV Pratama Jaya mendapat

nomor registrasi BPOM untuk air minum dalam kemasan (600ML) MD

249126002009, sedangkan untuk air minum dalam kemasan (250ML) MD

249126003009. CV Pratama Jaya adalah perusahaan air minum pertama yang

berdiri di Jayapura dengan proses produksi yang sudah menggunakan sistem

semi automatik dan mekanisasi sesuai dengan standar ISO9001. Dalam kurun

waktu tiga belas tahun terakhir ini perusahaan mampu melakukan

pembenahan baik secara fisik maupun non fisik.

Adapun faktor-faktor yang mendorong didirikannya perusahaan yaitu:

1. Belum adanya perusahaan air minum dalam kemasan pada saat itu .

2. Semakin meningkatnya kebutuhan akan air minum dalam kemasan.

3. Ingin membuka lapangan kerja baru bagi masyarakat, khususnya

Dalam menjalankan usahanya CV Pratama Jaya juga memiliki orientasi

pada laba, sehingga segala usaha bertujuan untuk mendapatkan laba yang

sebesar-besarnya, selain untuk memperoleh laba perusahaan perusahaan juga menetapkan

beberapa tujuan yang ingin dicapai, antara lain:

1. Meningkatkan ekonomi masyarakat sekitar dengan membuka

lapangan kerja baru.

2. Memenuhi kebutuhan pokok masyarakat dalam hal pangan ( air

minum).

3. Membantu pertumbuhan ekonomi dalam negeri.

B. Tugas dan Fungsi CV Pratama Jaya

CV Pratama Jaya Jayapura memiliki tugas pokok dan fungsi dari

semuabagian atau bidang kerja. Berikut ini adalah tugas pokok dan fungsi

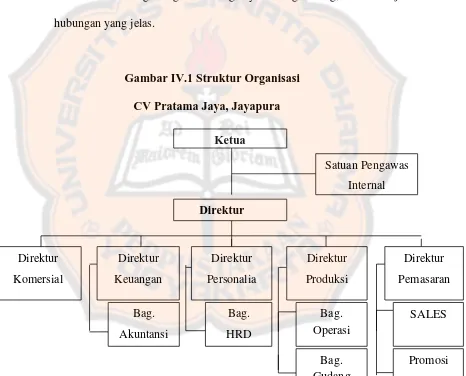

bagian atau bidang CV Pratama Jaya Jayapura :

1. Dewan Komisaris memiliki wewenang dan tanggung jawab sebagai pemegang kekuasaan tertinggi di dalam perusahaan,selain itu bertugas

mengawasi pekerjaan direktur utama dan mengawasi pembukuan

perusahaan.

2. Direktur Utama memiliki wewenang dan tanggung jawab untuk memutuskan dan menentukan kebijakan serta kebijakan tertinggi di

perusahaan, selain itu bertanggung jawab dalam memimpin dan

menjalankan perusahaan, juga bertanggung jawab atas kerugian yang

3. Satuan Pengawas Internal bertugas melalukan audit kegiatan manajemen perusahaan, selain itu melakukan evaluasi kecukupan dan efektifitas sistem

pengendalian intern dan manajemen resiko, melakukan investigasi dan audit

khusus terhadap kasus yang berindikasi adanya kecurangan (fraud).

4. Direktur Komersial memiliki wewenang perencanaan jangka panjang dan jangka pendek atas penjualan dan pengadaan barang, serta bertanggung

jawab atas jalannya operasional departemen komersial.

5. Direktur Keuangan mengawasi dan bertanggung jawab terhadap seluruh aspek manajemen keuangan perusahaan, memimpin dan mengkoordinasi

kegiatanadministratif, menentukan kebijakan keuangan, rencana bisnis dan

anggaran perusahaan, membantu mengembangkan sistem pengendalian

internal.

6. Bagian Akuntansi menyusun laporan keuangan secara periodik yang akan dilaporkan kepada direktur, menghitung harga pokok penjualan, mengatur

semua kegiatan pembukuan yang dilakukan dalam perusahaan, mengurus

perpajakan, dan mengatur keluar masuknya uang untuk biaya operasional

perusahaan.

7. Direktur Personalia membuat perencanaan pegawai sesuai kebutuhan dari setiap bagian dalam perusahaan dan bertanggung jawab dalam memilih dan

mendapatkan pegawai yang sesuai dengan kebutuhan perusahaan, selain itu

memberikan pelatihan kepada pegawai agar mempunyai motivasi kerja dan

8. Bagian HRD bertanggung jawab penuh dalamrecruitmen atau pencarian tenaga kerja, mulai dari mencari kandidat terbaik, melakukan sesi

wawancara atau interview, sampai proses penyeleksian.

9. Direktur Produksi bertugas mengatur dan merencanakan proses produksi air minum dalam kemasan, mengatur pengalokasian sumber daya produksi

seperti jam kerja mesin, jam kerja operator, pengiriman bahan baku yang

berhubungan dengan proses produksi,melakukan pengawasan dan

pengendalian produksi agar hasil produksi sesuai denganspesifikasi dan

standart mutu yang telah ditetapkan, merencanakan perawatan mesin-mesin

agar dapat beroperasi dengan lancar, membuat laporan produksi secara

berkala mengenai pemakaian bahan baku.

10.Bagian Operasi bertugas memproduksi air minum dalam kemasan sesuai dengan standar yang ditetapkan oleh perusahaan.

11.Bagian Gudang bertugas mempersiapkan barang yang telah selesai diproduksi dan siap dikirim,mengecek perlengkapan, jumlah, kondisi, atas

barang-barang yang akan dikirim tersebut.

12.Direktur Pemasaran bertugas merencanakan, mengarahkan dan mengawasi seluruh kegiatan pemasaran perusahaan.

13.Salesbertugas menawarkan sesuatu produk kepada konsumen, sebagai suatu pekerjaan atau kegiatan untuk menjadian seseorang sebagai customer atau

langganan.

cetak seperti lefleat, brosur, spanduk sedangkan media online hanya melalui

website dan Facebook.

C. Struktur Organisasi CV Pratama Jaya

Berikut ini adalah struktur organisasi di CV Pratama Jaya yang

disusun sesuai dengan tugas dan fungsinya masing-masing, dan menunjukan

hubungan yang jelas.

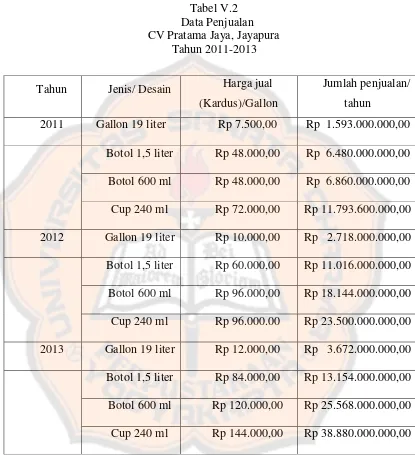

Gambar IV.1 Struktur Organisasi CV Pratama Jaya, Jayapura

D. Proses Produksi Air Minum dalam Kemasan

CV Pratama Jaya Jayapura memproduksi air minum dalam kemasan

(AMDK)menggunakan air yang murni atau natural, air yang digunakan

memiliki pH 7,75 dan menggunakan metode reverse osmosis system. Sumber

air yang digunakan harus memenuhi tiga pengukuran yang akan menetukan

kelayakan air untuk dikonsumsi, tiga jenis pengukuran itu adalah pengukuran

secara fisik, kimia, dan mikrobiologi.

1. Pengukuran Fisik

Pengukuran secara fisik yang dilakukan pada WTU belum cukup

aman untuk menghasilkan air siap minum karena kandungan bakteri yang

sering ditemukan dalam air tanah adalah Aerobacter aerogenes dan

Escherichia colidengan diameter 0,2 mm. Pengukuran fisik ini dapat

dilihat secara langsung dari kondisi airnya tanpa perlu menggunakan alat

bantu, karena secara fisik dapat dilihat bahwa air yang yang layak minum

memiliki kejernihan, tidak berbau, tidak berwarna, dan tidak berasa.

2. Pengukuran Kimia

Pengukuran secara kimia juga sangat penting pada saat proses

produksi air minum dalam kemasan (AMDK), dengan adanya

pengukuran kimiawi maka dapat diketahui zat kimia yang diinginkan

maupun yang tidak diinginkan harus sesuai syarat dan mutu air yang

telah ditetapkan oleh standar nasional Indonesia (SNI). Zat kimia yang

diinginkan misalnya pH, dengan adanya pH maka dapat menunjukan

diketahui adalah semakin rendah suhu air, kandungan oksigen yang

terkandung semakin besar itulah sebabnya kita akan merasa lebih segar

jika kita minum air dingin. Zat kimia yang tidak diinginkan misalnya

arsen, timbal, nitrat, senyawa raksa, senyawa sulfida, senyawa

fenolikamoniak serta bahan radioaktif.

3. Pengukuran Mikrobiologi

Pengukuran Mikrobiologi ini untuk mengetahui jumlah bakteri

yang ada di dalam air. Adapun ambang batas kandungan E.coli yang

terdapat pada air golongan B yang layak minum adalah 3 coliform per

100 ml dan dalam air tersebut tidak mengandung bakteri patogen

karena bakteri patogen merupakan kelompok bakteri parasit yang dapat

menimbulkan penyakit pada manusia.

E. Proses Filtrasi (Penyaringan)

Proses filtrasi atau proses penyaringan adalah suatu proses yang bertujuan

menghilangkan kotoran yang terdapat dalam air berupa partikel-partikel

kasar maupun halus. Filtrat yang dihasilkan dinetralisasi dengan karbon aktif

(Carbon Filter).Karbon aktif berfungsi menetralisasi logam seperti cynida,

ferro, dan sebagainya.Selanjutnya dilakukan filtrasi dengan screen 5 µm. Air

yang dikeluarkan merupakan air yang bebas klorin, kotoran, bau, warna dan

Berikut ini adalah proses filtrasi ( Penyaringan) :

1. Sand Filter

Terdapat pasir silika dalam sand filter yang berfungsi untuk

menyaring partikel-partikel yang telah larut dalam air. Selain

pasir silika terdapat juga strainer yang berfungsi sebagai

penyaring. Streiner tertutup oleh pasir silika dan berada diatas

pipa penghubung.Posisi ini berfungsi agar pasir silika dan

kotoran-kotoran yang sudah tersaring tidak terbawa ke tangki

pengolahan yang berikutnya.

2. Carbon Filter

Bagian ini terdapat carbon aktif yang berfungsi untuk

menghilangkan rasa bau dan warna dari air.Karbon aktif

merupakan bagian teratas dari carbon filter.

3. Pre Filter

Pada bagian pre filter air kembali disaring dengan membran

berukuran 10 µm. Dalam pre filter terdapat dua filter yang

terletak dibagian atas dan bawah tangki.

4. Final Filter

Tangki ini merupakan tangki penyaring akhir sebelum air

dialirkan menuju tangki colouns untuk di ozonisasi, pada tangki

F. Proses Sterilisasi Air (Ozonisasi)

Proses sterilisasi merupakan pemberian ozon yang berfungsi untuk

membunuh bakteri dalam air sehingga proses ini disebut juga ozonisasi.

Proses ozon ini menentukan kualitas dan kuantitas produk air minum yang

dihasilkan, karena ozonisasi dapat membunuh semua mikroorganisme seperti

bakteri.

Ozonisasi berlangsung setelah air keluar dari pre filter dan di tampung

dalam tangki ozonisasi. Proses ini dilakukan dengan menginjeksi ozon yang

dihasilkan oleh ozonator (Ozon Generator)

.

G. Pengisian (Filling)

Pengisian (fillilng) adalah proses dimana air yang telah steril

dimasukan kedalam kemasan, CV Pratama Jaya dalam hal ini menggunakan

3 kemasan yaitu cup 240 ml, botol 600 ml dan 1,5 liter kemudian gallon 19

liter.

1. Filling Gallon

Pada proses ini sebelumnya telah dilakukan pencucian terhadap gallon,

sebelum digunakan gallon telah dicek kelayakannya terlebih dahulu dengan

cara melihat tampak fisiknya seperti gallon pecah, berbau menyengat, dan

terdapat lumut pada galon tersebut, maka hal yang perlu dilakukan yaitu:

a. Gallon dibersihkan bagian luar dan dalam dengan air bersuhu 60-80ºC

b. Dibersihkan dengan air cucian gallon yang mengandung PAA

c. Terakhir dibilas menggunakan air ozon untuk menghilangkan

mikroorganisme

2. Filling Botol

Filling botol sama halnya dengan proses filling pada galon namun, botol

yang digunakan kebanyakan terbuat dari poly karbonat (PC) yang dapat

dipakai ulang harus dicuci dan disanitasi dalam mesin pencuci botol utnuk

membersihkan botol dapat digunakan berbagai detergent yang food grade

dengan suhu 60-85ºC, sedangkan untuk sanitasi botol dapat digunakan air

ozon atau desinfectan lain seperti food grade. Proses pengisian dilakukan

setelah botol dibersihkan, pengisian dilakukan dengan mesin pengisian yang

bersih dan saniter,suhu dalam ruangan pengisian maksimal 25ºC.

3. Filling Cup

Pada proses filling cup mesinnya bekerja secara kontinyu yaitu

berurutan dan proses pengisiannya sebagai berikut:

a. Cup supply berfungsi untuk menepatkan cup selanjutnya cup akan

berjalan menuju bucket

b. Filter berfungsi mengisikan air yang sudah steril kedalam cup.

c. Penutup cup yang telah diisi air menggunakan lid film. Ada dua proses

yaitu first sealing dan patten correcting yang bekerja secara bersamaan

untuk merekatkan lid film dan membenarkan posisi lid film agar tepat

berada di atas mulut cup. Second sealing berfungsi untuk merekatkan