Dini Sundari Sukoco, 2013

Pengaruh Pembiayaan Yang Bermasalah Terhadap Profitabilitas (Studi Pada Murabahah Dan Istishna Di Bank Syariah Mandiri)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

No. Daftar FPEB: 381/UN40.7.DI/LT/2013

PENGARUH PEMBIAYAAN YANG BERMASALAH TERHADAP PROFITABILITAS

(Studi pada Murabahah dan Istishna di Bank Syariah Mandiri)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana

Pendidikan Pada Program Studi Pendidikan Akuntansi

Disusun oleh

DINI SUNDARI SUKOCO

NIM. 0906395

PROGRAM STUDI PENDIDIKAN AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

Dini Sundari Sukoco, 2013

Pengaruh Pembiayaan Yang Bermasalah Terhadap Profitabilitas (Studi Pada Murabahah Dan Istishna Di Bank Syariah Mandiri)

Dini Sundari Sukoco, 2013

Pengaruh Pembiayaan Yang Bermasalah Terhadap Profitabilitas (Studi Pada Murabahah Dan Istishna Di Bank Syariah Mandiri)

Dini Sundari Sukoco, 2013

Pengaruh Pembiayaan Yang Bermasalah Terhadap Profitabilitas (Studi Pada Murabahah Dan Istishna Di Bank Syariah Mandiri)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu PENGARUH PEMBIAYAAN YANG BERMASALAH

TERHADAP PROFITABILITAS

(Studi pada Murabahah dan Istishna di Bank Syariah Mandiri)

Oleh

Dini Sundari Sukoco

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar

Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Dini Sundari Sukoco 2013

Universitas Pendidikan Indonesia

September 2013

Hak Cipta dilindungi undang-undang

Skripsi ini tidak boleh diperbanyak seluruhnya atau sebagian, dengan dicetak

v Dini Sundari Sukoco, 2013

Pengaruh Pembiayaan Yang Bermasalah Terhadap Profitabilitas (Studi Pada Murabahah Dan Istishna Di Bank Syariah Mandiri)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu PENGARUH PEMBIAYAAN YANG BERMASALAH

TERHADAP PROFITABILITAS

(Studi Pada Murabahah dan Istishna di Bank Syariah Mandiri)

Dini Sundari Sukoco

Pembimbing : Dr. Hj. Meta Arief, M.Si

ABSTRAK

Penelitian ini dilatarbelakangi oleh fluktuasi profitabilitas pada Bank Syariah Mandiri yang dihitung dengan menggunakan rasio ROA (Return On

Assets) mengalami penurunan berturut-turut pada tahun 2010 dan 2011. Kondisi

ini berbanding terbalik dengan profitabilitas bank yang dihitung menggunakan rasio ROE (Return On Equity) dimana tahun-tahun tersebut justru mengalami kenaikan. Selain itu, Bank Syariah Mandiri mengalami penurunan hingga mencapai 0.71% dan 1.00% di tahun 2003 dan 2006. Kondisi ini mencerminkan bahwa kemampuan bank dalam mengantisipasi risiko akibat perubahan kondisi perekonomian dan industri keuangan masih rentan/lemah. Salah satu penyebab menurunnya ROA adalah pembiayaan yang bermasalah. Tujuan penelitian ini untuk mengetahui pengaruh pembiaayan yang bermasalah terhadap profitabilitas.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Data dalam penelitian ini merupakan data sekunder. Data yang digunakan berupa laporan keuangan tahunan bank periode 2002-2011 meliputi

Neraca, Laporan Rugi/Laba dan Catatan atas laporan keuangan. Teknik analisis data menggunakan korelasi Product Moment.

Hasil penelitian ini menunjukan bahwa pembiayaan yang bermasalah tidak berpengaruh terhadap profitabilitas. Hal ini menggambarkan bahwa fungsi bank sebagai lembaga intermediasi tidak berjalan optimal. Bank seharusnya lebih meningkatkan pemberian pembiayaan kepada debitur untuk menggerakan perekonomian yang lebih aktif sehingga fungsi intermediasi bank tetap bertahan dengan baik.

vi Dini Sundari Sukoco, 2013

Pengaruh Pembiayaan Yang Bermasalah Terhadap Profitabilitas (Studi Pada Murabahah Dan Istishna Di Bank Syariah Mandiri)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu THE INFLUENCE OF NON PERFORMING FINANCING

ON PROFITABILITY

(Studies on Murabahah and Istishna in Bank Syariah Mandiri)

Dini Sundari Sukoco

Counsellor : Dr. Hj. Meta Arief, M.Si

ABSTRACT

This research was done based on fluctuation of profitability in Bank Syariah Mandiri that was calculated using ROA ratio (Return On Assets) which decreased successively in 2010 and 2011. This condition was inversed to the profitability that calculated using ROE ratio (Return On Equity) where in that years have been increased. Moreover, the profitability of Bank Syariah Mandiri was decreased up to 0.71% in 2003, and 1.00% in 2006. This condition describes their ability to anticipate the risk from the changes of economic conditions and the financial industry remains weak. The decreased of ROA can be caused by non performing financing. The purpose of this research to find out influence the non performing financing on profitability.

This research use descriptive and verification methods. The data in this research is a secondary data. All data was taken from annual financial report of the bank from 2002-2011 period as Balance Sheet, Statements of income and notes to the financial statements. The technical of data analyzing is using correlation of Product Moment.

These results indicate that the non performing financing does not effect on profitability. This illustrates that banks function as an intermediary institution is not running optimally. Islamic banks should be further improve the provision of financing to customers for a more active economy so that bank intermediation function persist properly.

vii Dini Sundari Sukoco, 2013

Pengaruh Pembiayaan Yang Bermasalah Terhadap Profitabilitas (Studi Pada Murabahah Dan Istishna Di Bank Syariah Mandiri)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR ISI

1.3Maksud dan Tujuan Penelitian ... 9

1.4 Kegunaan Penelitian ... 9

BAB II LANDASAN TEORI ... 11

2.1Fungsi Bank ... 11

2.1.1Sumber Dana dan Produk Bank ... 12

2.1.2Jenis Bank ... 15

2.1.3Perbankan Syariah ... 17

2.1.3.1Prinsip Bank Syariah ... 18

2.1.3.2Tujuan Perbankan Syariah ... 20

2.1.3.3Produk Perbankan Syariah... 21

2.1.4 Produk Pembiayaan Bank Syariah ... 23

2.1.4.1Pembiayaan Bagi Hasil ... 25

2.1.4.1.1Mudharabah ... 25

2.1.4.1.2Musyarakah ... 26

2.1.4.2Pembiayaan Jual Beli... 27

2.1.4.2.1Murabahah ... 28

2.1.4.2.2Salam ... 29

2.1.4.2.3Istishna ... 30

2.1.4.3Pembiayaan Sewa ... 31

2.1.4.3.1Ijarah ... 31

2.1.5Kinerja Keuangan Bank ... 32

2.1.5.1Pembiayaan yang Bermasalah ... 33

2.1.5.2Profitabilitas... 42

2.1.6Pengaruh Pembiayaan yang Bermasalah Terhadap Profitabilitas ... 47

2.1.7Penelitian Terdahulu ... 49

2.2Kerangka Pemikiran ... 50

2.3 Hipotesis ... 55

viii Dini Sundari Sukoco, 2013

Pengaruh Pembiayaan Yang Bermasalah Terhadap Profitabilitas (Studi Pada Murabahah Dan Istishna Di Bank Syariah Mandiri)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.1Desain Penelitian ... 56

3.2Operasionalisasi Variabel ... 57

3.3Sumber Data Penelitian ... 58

3.4Teknik Pengumpulan Data ... 58

3.5Teknik Pengolahan Data ... 59

3.6 Pengujian Hipotesis ... 60

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 64

4.1 Gambaran Objek Penelitian ... 64

4.1.1 Sejarah Bank Syariah Mandiri ... 64

4.1.2 Profil Bank Syariah Mandiri ... 66

4.1.3 Visi dan Misi ... 68

4.1.4 Nilai Perusahaan dan Struktur Organisasi ... 68

4.1.5 Produk Bank Syariah Mandiri ... 69

4.1.5.1 Pembiayaan BSM ... 69

4.1.5.2 Produk Dana ... 71

4.1.5.3 Produk Jasa ... 71

4.2 Deskripsi Hasil Penelitian ... 73

4.2.1Deskripsi Variabel Pembiayaan yang Bermasalah (X) ... 74

4.2.2Deskripsi Variabel Profitabilitas (Y) ... 80

4.3 Analisis Data dan Pemgujian Hipotesis Penelitian ... 84

4.3.1 Korelasi Product Moment ... 84

4.3.2 Koefisien Determinasi ... 86

4.3.3 Uji Keberartian Korelasi ( Uji t) ... 87

4.4 Pembahasan Hasil Penelitian ... 87

4.4.1 Pengaruh Pembiayaan yang Bermasalah terhadap Profitabilitas pada Bank Syariah Mandiri ... 87

BAB V KESIMPULAN DAN SARAN ... 94

5.1 Kesimpulan ... 94

5.2 Saran ... 95

ix Dini Sundari Sukoco, 2013

Pengaruh Pembiayaan Yang Bermasalah Terhadap Profitabilitas (Studi Pada Murabahah Dan Istishna Di Bank Syariah Mandiri)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR TABEL

Tabel 2.1 Kriteria Penilaian Peringkat Pembiayaan yang Bermasalah (NPF) ... 35

Tabel 2.2 Kriteria Penilaian Peringkat ROA... 46

Tabel 3.1 Operasionalisasi Variabel ... 58

Tabel 3.2 Nilai-nilai Interpretasi Koefisien Korelasi Product Moment ... 61

Tabel 4.1 Jumlah Pembiayaan Murabahah dan Istishna di Bank Syariah Mandiri Tahun 2002-2011 ... 75

Tabel 4.2 Kolektabilitas Pembiayaan Murabahah dan Istishna di Bank Syariah Mandiri Tahun 2002 – 2011 ... 76

Tabel 4.3 Persentase Pembiayaan yang Bermasalah di Bank Syariah Mandiri Tahun 2002-2011 ... 77

x Dini Sundari Sukoco, 2013

Pengaruh Pembiayaan Yang Bermasalah Terhadap Profitabilitas (Studi Pada Murabahah Dan Istishna Di Bank Syariah Mandiri)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR GAMBAR

Gambar 1.1 Grafik Profitabilitas Bank Syariah Mandiri Tahun 2002-2011 ... 4

Gambar 2.1 Skema Prinsip Kerja Murabahah... 28

Gambar 2.2 Skema Prinsip Kerja Istishna ... 30

Gambar 2.3 Hubungan Variabel ... 54

Gambar 4.1 Struktur Organisasi Bank Syariah Mandiri ... 69

Gambar 4.2 Grafik Pembiayaan yang Bermasalah Bank Syariah Mandiri Tahun 2002-2011 ... 78

1

Dini Sundari Sukoco, 2013

Pengaruh Pembiayaan Yang Bermasalah Terhadap Profitabilitas (Studi Pada Murabahah Dan Istishna Di Bank Syariah Mandiri)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Bank adalah lembaga keuangan yang berfungsi sebagai mediator antara

pihak yang kelebihan dana dengan pihak yang membutuhkan dana. Secara

konvensional salah satu pendapatan bank berasal dari bunga. Pendapatan bunga

diperoleh dari bunga pinjaman yang dihasilkan berbagai produk bank. Sektor

perbankan merupakan sektor penting dalam perekonomian negara yang

melakukan fungsi intermediasi, mengurangi biaya transaksi maupun melakukan

pembagian risiko.

Namun, sektor perbankan saat ini sedang mengalami pergeseran fungsi

utamanya sebagai lembaga intermediasi yang seharusnya mampu mengelola dan

mengalokasikan dana kepada masyarakat secara efektif dan efisien. Aktivitas

perbankan telah mengalami pergeseran dari aktivitas tradisional yaitu memberikan

pinjaman modal kerja dan investasi ke arah non tradisional yaitu fee based

income, transaksi derivatif-off balance sheet dan lain sebagainya. Keadaan ini

dipicu oleh hal-hal seperti kompetisi pasar keuangan, regulasi, globalisasi

keuangan maupun kemajuan teknologi.

Akibat dari pergeseran fungsi penting bank memberikan dampak buruk

bagi perekonomian seperti tingginya risiko yang mengancam stabilitas keuangan,

2

Dini Sundari Sukoco, 2013

Pengaruh Pembiayaan Yang Bermasalah Terhadap Profitabilitas (Studi Pada Murabahah Dan Istishna Di Bank Syariah Mandiri)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

sebagai bagian dari kebijakan moneter semakin hilang pengaruhnya. Melihat

permasalahan perbankan yang mampu mempengaruhi perekonomian dan

masyarakat luas, antisipasi risiko harus dilakukan dengan baik. Kebijakan yang

berkaitan dengan hal ini adalah pengembangan bank syariah yang dilakukan untuk

mengembalikan fungsi intermediasi bank itu sendiri. Bank syariah diakui dapat

memberikan fungsi intermediasi yang optimal bagi pasar keuangan domestik

karena spekulasi sangat dilarang dan uang hanya sebagai alat tukar bukan

komoditas yang dapat diperjualbelikan. Bila di bank konvensional keuntungan

dihasilkan dari bunga maka di bank syariah keuntungan diperoleh dari imbalan

baik berupa jasa (fee base income) maupun profit margin dan bagi hasil (loss and

profit sharing).

Bank syariah merupakan bank yang kegiatan operasionalnya dilaksanakan

berdasarkan prinsip-prinsip Islam dan berlandaskan Al-Quran. Bunga dalam bank

syariah dinyatakan haram dan mengandung unsur riba, oleh karena itu bank

syariah tidak menjalankan sistem bunga dalam aktivitasnya melainkan dengan

sistem bagi hasil atau nisbah. Bank syariah akan membayar bagi hasil atas

keuntungan yang diperoleh kepada nasabahnya dan menanggung risiko

bersama-sama dengan nasabah apabila mengalami kerugian sesuai kesepakatan yang telah

ditentukan di awal.

Peningkatan jumlah bank syariah yang cukup signifikan menunjukan

peningkatan kepercayaan masyarakat Indonesia terhadap perbankan syariah. Bank

3

Dini Sundari Sukoco, 2013

Pengaruh Pembiayaan Yang Bermasalah Terhadap Profitabilitas (Studi Pada Murabahah Dan Istishna Di Bank Syariah Mandiri)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

syariah, implikasinya pasar perbankan syariah terus meningkat sejak tahun 2000

baik dari sisi aset, Dana Pihak Ketiga (DPK) maupun pembiayaan.

Persaingan industri perbankan syariah terus meningkat di mana sejak

tahun 2010, terjadi penambahan Bank Umum Syariah (BUS) sebanyak 83% dari 6

buah menjadi 11 buah. Persaingan menuntut bank untuk senantiasa menyusun

strategi peningkatan usaha dan pencapaian profit sesuai dengan yang diharapkan

agar mampu bertahan dan bersaing di dunia perbankan. Diperlukan kemampuan

khusus dalam merencanakan dan merealisasikan keuntungan yang ingin dicapai

dengan sumber daya yang dimiliki oleh bank. Walaupun berbasis Islam bank

syariah tetap memerlukan profit guna kelangsungan usahanya. Beban yang harus

dikeluarkan bank syariah dipenuhi melalui pendapatan bank.

Untuk mengukur kemampuan perusahaan dalam menghasilkan laba atau

profit dapat menggunakan analisis rasio profitabilitas. Profitabilitas suatu bank

dapat diukur dengan cara menganalisis laporan keuangan menggunakan

rasio-rasio keuangan. Laporan laba rugi, neraca dan catatan atas laporan keuangan

dapat dianalisis guna memperoleh berbagai informasi yang bermanfaat dalam

mengukur profitabilitas bank. Terdapat beberapa rasio yang dijadikan alat untuk

mengukur tingkat efisiensi usaha, profitabilitas dan tingkat kesehatan bank seperti

Return On Assets (ROA), Return On Equity (ROE), Rasio Biaya Operasional dan Net Profit Margin.

“Bank Indonesia lebih mementingkan penilaian besarnya return on assets

4

Dini Sundari Sukoco, 2013

Pengaruh Pembiayaan Yang Bermasalah Terhadap Profitabilitas (Studi Pada Murabahah Dan Istishna Di Bank Syariah Mandiri)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

mengutamakan nilai profitabilitas suatu bank yang diukur dengan aset yang dananya sebagian besar berasal dari dana simpanan masyarakat”.

Dendawijaya (2005:119)

Return On Assets (ROA) merupakan ukuran kemampuan perusahaan

dalam menghasilkan keuntungan dengan semua aktiva yang dimiliki perusahaan

secara keseluruhan. Bank Syariah Mandiri mengalami pertumbuhan cukup tinggi

yaitu 49.84% untuk aset, 46.97% untuk DPK dan 53.23% untuk pembiayaan.

Tahun 2011, Bank Syariah Mandiri berhasil mencapai ROE sebesar 64.84%, lebih

tinggi dari kinerja ROE tahun 2010 sebesar 63.58%, sedangkan untuk imbal hasil

total aktiva (ROA) mengalami penurunan dari 1.75% di tahun 2010 menjadi

1.54% di tahun 2011. Hal ini menunjukan bahwa Bank Syariah Mandiri

mempunyai kinerja yang lebih rendah dalam menghasilkan profit dari aset yang

dimiliki.

Fenomena fluktuasi profitabilitas yang terjadi pada bank Syariah Mandiri

dari tahun 2002 hingga tahun 2011 diukur dengan menggunakan ROA adalah

5

Dini Sundari Sukoco, 2013

Pengaruh Pembiayaan Yang Bermasalah Terhadap Profitabilitas (Studi Pada Murabahah Dan Istishna Di Bank Syariah Mandiri)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Gambar 1.1: Grafik Profitabilitas Bank Syariah Mandiri Tahun 2002-2011

Sumber: Laporan Keuangan Bank Syariah Mandiri tahun 2002-2011, data diolah kembali

Berdasarkan grafik tersebut dapat dilihat bahwa Bank Syariah Mandiri

mencapai tingkat profitabilitas tertinggi yang diukur melalui ROA pada tahun

2002 sebesar 2.68% dan terendah pada tahun 2003 sebesar 0.71%. Rata-rata

profitabilitas bank Syariah Mandiri dari tahun 2002-2011 adalah sebesar 1.64%.

Kenaikan ROA terjadi pada tahun 2004, 2007, 2008, 2009 dan penurunan ROA

terjadi pada tahun 2003, 2005, 2006, 2010 dan 2011. Pada tahun 2003 dan 2006

ROA Bank Syariah Mandiri berada diperingkat 3 yaitu 0.71% dan 1.00%. Hal ini

mencerminkan bahwa kondisi keuangan Bank atau UUS tergolong cukup baik

dalam mendukung perkembangan usaha namun masih rentan/lemah dalam

2,68

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

6

Dini Sundari Sukoco, 2013

Pengaruh Pembiayaan Yang Bermasalah Terhadap Profitabilitas (Studi Pada Murabahah Dan Istishna Di Bank Syariah Mandiri)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

mengantisipasi risiko akibat perubahan kondisi perekonomian dan industri

keuangan (PBI NOMOR:9/1/PBI/2007).

Semakin kecil ROA ini mengindikasikan kurangnya kemampuan

manajemen bank dalam mengelola aktiva untuk meningkatkan pendapatan dan

atau menekan biaya. Profit yang diperoleh bank dikembalikan lagi kedalam

struktur modal maka peningkatan finansial akan berlangsung terus menerus. Profit

pada bank syariah diperlukan dan digunakan untuk mengembangkan usaha

perbankan. Keuntungan yang diperoleh bank akan membantu perkembangan bank

itu sendiri guna kelancaran dan keberlangsungan usahanya.

Beberapa faktor yang mempengaruhi profitabilitas bank adalah kualitas kredit atau pembiayaan yang diberikan dan pengembaliannya, jumlah modal, mobilisasi dana masyarakat yang akan memperoleh sumber dana yang murah, perpencaran bunga bank, manajemen pengalokasian dana dalam aktiva likuid serta efisiensi dalam menekan biaya operasi. Mahmoedin (2004:20).

Pengembalian dari pembiayaan-pembiayaan atau kredit yang diberikan

oleh bank kepada nasabah tentu saja tidak selalu berjalan tanpa hambatan. Risiko

dari pemberian pembiayaan yang paling tidak menyenangkan bagi bank adalah

pembiayaan yang bermasalah. Pembiayaan yang bermasalah atau lebih sering

disebut Non Perfoming Financial merupakan bagian yang tidak dapat dihindari

dari proses pembiayaan dimana bank tidak dapat memperoleh kembali angsuran

pokok maupun nisbah dari pembiayaan yang diberikannya kepada nasabah.

Penyebab utama dari pembiayaan yang bermasalah ini adalah kurang cermatnya

bank dalam seleksi nasabah dan lemahnya antisipasi bank dalam menghadapi

7

Dini Sundari Sukoco, 2013

Pengaruh Pembiayaan Yang Bermasalah Terhadap Profitabilitas (Studi Pada Murabahah Dan Istishna Di Bank Syariah Mandiri)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Pembiayaan yang bermasalah merupakan masalah umum dan kompleks

yang dihadapi setiap bank. Implikasi dari pembiayaan yang bermasalah bagi bank

adalah hilangnya kesempatan memperoleh pendapatan sehingga mengurangi

profit dan akan berpengaruh buruk terhadap profitabilitas. Pembiayaan yang

bermasalah merupakan salah satu unsur yang memberikan kontribusi bagi

keberhasilan pembiayaan bank. Semakin besar pembiayaan yang bermasalah

suatu bank maka bank tersebut akan mengalami kesulitan likuiditas karena bank

harus mengalokasikan dana lebih banyak untuk cadangan penyisihan kerugian

piutang. Tingkat pengembalian pembiayaan yang rendah merupakan pemicu dari

pembiayaan yang bermasalah.

Menurut Undang-undang No. 10 Tahun 1998, pemberian kredit atau

pembiayaan berdasarkan Prinsip Syariah oleh bank mengandung risiko kegagalan

atau kemacetan dalam pelunasannya, sehingga dapat berpengaruh terhadap

kesehatan bank. Bank yang sehat memiliki aktiva produktif dengan kualitas yang

baik sehingga profit yang dihasilkan bank akan optimal. Kualitas Aktiva Produktif

dalam bentuk Pembiayaan digolongkan menjadi 4 (empat) golongan yaitu Lancar,

Kurang Lancar, Diragukan, dan Macet. (PBI Nomor: 13/14/PBI/2011) sedangkan yang tergolong dalam pembiayaan yang bermasalah adalah pembiayaan kurang

lancar, diragukan dan macet.

Pembiayaan termasuk jenis aktiva produktif pada bank syariah yang

diwujudkan dalam bentuk pembiayaan dengan prinsip bagi hasil, prinsip jual beli

8

Dini Sundari Sukoco, 2013

Pengaruh Pembiayaan Yang Bermasalah Terhadap Profitabilitas (Studi Pada Murabahah Dan Istishna Di Bank Syariah Mandiri)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

penyertaan modal sementara, transaksi rekening administratif dan Sertifikat

Wadi’ah Bank Indonesia (SWBI). Pembiayaan jual beli pada bank syariah terbagi

menjadi murabahah, istishna dan salam.

Pembiayaan jual beli dan pembiayaan bagi hasil merupakan pembiayaan

yang mendominasi pada bank syariah berdasarkan statistik Bank Indonesia untuk

bulan September tahun 2011. Pada pembiayaan jual beli Bank Syariah akan

mendapatkan pendapatan secara pasti. Akad yang paling banyak digunakan pada

prinsip jual beli adalah murabahah yaitu sekitar 54.98% dari total pembiayaan

yang diberikan bank syariah di Indonesia. Sedangkan pembiayaan salam dan

istishna hanya sebagian kecil yaitu 0.07% dan 0.51% dari total pembiayaan.

Murabahah telah digunakan sebagai metode pembiayaan yang utama dan

dominan oleh bank sekitar 70-80% dari dari total kekayaannya. Popularitas

murabahah dalam pembiayaan di bank syariah dikarenakan merupakan suatu

mekanisme jangka pendek yang jauh lebih mudah bila dibandingkan dengan

sistem bagi hasil (mudharabah dan musyarakah) serta profit yang dapat ditetapkan

sedemikian rupa sehingga dapat dipastikan bank bisa mendapatkan keuntungan

yang sebanding dengan keuntungan bank-bank berbasis bunga.

Pembiayaan yang bermasalah mengalami kenaikan pada tahun 2003, 2005,

2006, 2010 dan 2011 Semakin besar jumlah pembiayaan bermasalah maka akan

semakin menurun pendapatan atau laba yang diperoleh suatu bank. Ini berarti

profitabilitas atau kemampuan menghasilkan laba salah satunya dipengaruhi oleh

9

Dini Sundari Sukoco, 2013

Pengaruh Pembiayaan Yang Bermasalah Terhadap Profitabilitas (Studi Pada Murabahah Dan Istishna Di Bank Syariah Mandiri)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Hasil penelitian sebelumnya yang dilakukan oleh Hosna, A et al (2009)

dalam jurnalnya menyatakan bahwa Non Performing Loans has a negative and

significant effect on profitability yang berarti bahwa pembiayaan yang bermasalah

mempunyai pengaruh negatif yang signifikan terhadap profitanilitas. Begitu pula

dengan hasil penelitian yang dilakukan oleh Sumiati. A (2012) menerangkan

bahwa kenaikan Non Performing Debt Financing sebesar 1% akan menurunkan

nilai ROA sebesar 0.1885% dan terdapat hubungan yang sedang serta negatif

antara Non Performing Debt Financing dengan profitabilitas.

Perbedaan penelitian ini dengan penelitian-penelitian sebelumnya terletak

pada variabel X yakni perhitungan pembiayaan yang bermasalah berasal dari

pembiayaan Murabahah dan Istishna sebagai produk dari pembiayaan jual beli,

tahun penelitian yang digunakan mulai dari 2002-2011 pada Bank Syariah

Mandiri. Berdasarkan latar belakang tersebut penulis tertarik untuk melakukan

penelitian dengan judul “Pengaruh Pembiayaan yang Bermasalah Terhadap

Profitabilitas (Studi pada Murabahah dan Istishna di Bank Syariah

Mandiri)”.

1.2Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan, maka rumusan

masalah dalam penelitian kali ini adalah sebagai berikut:

1. Bagaimana gambaran pembiayaan yang bermasalah pada Bank Syariah

Mandiri.

10

Dini Sundari Sukoco, 2013

Pengaruh Pembiayaan Yang Bermasalah Terhadap Profitabilitas (Studi Pada Murabahah Dan Istishna Di Bank Syariah Mandiri)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3. Bagaimana pengaruh pembiayaan yang bermasalah terhadap profitabilitas

pada Bank Syariah Mandiri.

1.3Maksud dan Tujuan Penelitian

Adapun maksud dan tujuan penelitian ini adalah sebagai berikut:

1. Untuk mengetahui pembiayaan yang bermasalah pada Bank Syariah Mandiri.

2. Untuk mengetahui profitabilitas pada Bank Syariah Mandiri.

3. Untuk mengetahui pengaruh pembiayaan yang bermasalah terhadap

profitabilitas pada Bank Syariah Mandiri.

1.4Kegunaan Penelitian

Penelitian ini memiliki beberapa kegunaan, diantaranya:

1. Bagi bank syariah, penelitian ini diharapkan dapat dijadikan salah satu

referensi bank dalam usahanya meningkatkan profitabilitas dengan

meminimalisir pembiayaan yang bermasalah.

2. Bagi nasabah dan investor, penelitian ini diharapkan dapat membantu para

nasabah dan investor dalam memilih bank yang baik dan sehat untuk

bertransaksi dan berinvestasi.

3. Bagi pembaca, penelitian ini diharapkan dapat memberikan pengetahuan

tambahan mengenai perbankan syariah khususnya mengenai jenis produk

produk pembiayaan-pembiayaan bank syariah, pembiayaan yang bermasalah

11

Dini Sundari Sukoco, 2013

Pengaruh Pembiayaan Yang Bermasalah Terhadap Profitabilitas (Studi Pada Murabahah Dan Istishna Di Bank Syariah Mandiri)

56 Dini Sundari Sukoco, 2013

Pengaruh Pembiayaan Yang Bermasalah Terhadap Profitabilitas (Studi Pada Murabahah Dan Istishna Di Bank Syariah Mandiri)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Desain penelitian digunakan untuk menggambarkan secara rinci dan

keseluruhan tentang bagaimana penelitian ini akan dilakukan seperti perencanaan

penelitian, penentuan metode yang akan digunakan dalam penelitian dan analisis

terhadap data penelitian. Dalam POPS Prodi Pendidikan Akuntansi (2013:20)

diterangkan bahwa “desain penelitian menjelaskan metode penelitian yang

digunakan dan bagaimana prosedur penelitian dilakukan”.

Penelitian ini adalah penelitian kuantitatif yang digunakan untuk meneliti

sampel dari suatu populasi tertentu, mulai dari pengumpulan data, menganalisis

data, menguji hipotesis-hipotesis yang telah dirumuskan hingga membuat laporan

dari hasil analisis data. Berdasarkan uraian tersebut peniliti menggunakan metode

deskriptif dan verifikatif dalam desain penelitian ini .

Metode deskriptif adalah suatu metode dalam meneliti status sekelompok, manusia, suatu objek, suatu set kondisi, suatu system pemikiran ataupun suatu kelas peristiwa masa sekarang. Tujuan penelitian deskriptif ini adalah untuk deskripsi, gambaran atau lukisan secara sistematis, faktual dan akurat, mengenai fakta-fakta, sifat-sifat serta hubungan antar fenomena yang diselidiki

Nazir (2003:54)

Sedangkan verifikatif menurut Hasan (2006:22) adalah “menguji

kebenaran sesuatu dalam bidang yang telah ada dan digunakan untuk menguji

57

Dini Sundari Sukoco, 2013

Pengaruh Pembiayaan Yang Bermasalah Terhadap Profitabilitas (Studi Pada Murabahah Dan Istishna Di Bank Syariah Mandiri)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

deskriptif dan verifikatif dalam penelitian ini digunakan untuk melukiskan secara

sistematis dan menyeluruh mengenai pengaruh pembiayaan yang bermasalah

terhadap profitabilitas (studi pada murabahah dan istishna di Bank Syariah

Mandiri).

1.2Operasionalisasi Variabel

Variabel-variabel yang digunakan dalam penelitian ini adalah sebagai

berikut:

1. Variabel Independen (X)

Merupakan variabel bebas yang mempengaruhi atau sebab perubahan

atau timbulnya variabel dependen (terikat). Dalam penelitian ini variabel

independennya adalah pembiayaan yang bermasalah yakni pembiayaan yang

dalam pelaksanaan pembayarannya terjadi hal-hal seperti pembayaran yang

tidak lancar, tidak tepat waktu bahkan tidak ada pembayaran.

2. Variabel Dependen (Y)

Merupakan variabel yang dipengaruhi atau yang menjadi akibat karena

adanya variabel bebas. Untuk variabel dependennya yaitu profitabilitas (Y)

yaitu kemampuan perusahaan dalam menghasilkan laba dengan segala aktiva

yang dimiliki perusahaan.

Variabel-variabel ini akan lebih dipaparkan dalam operasionalisasi

58

Dini Sundari Sukoco, 2013

Pengaruh Pembiayaan Yang Bermasalah Terhadap Profitabilitas (Studi Pada Murabahah Dan Istishna Di Bank Syariah Mandiri)

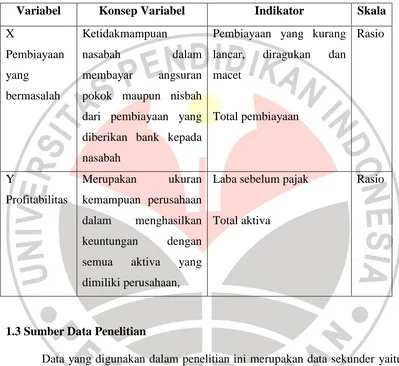

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Tabel 3.1 Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala

X

dari pembiayaan yang

diberikan bank kepada

nasabah

Pembiayaan yang kurang

lancar, diragukan dan

macet

1.3Sumber Data Penelitian

Data yang digunakan dalam penelitian ini merupakan data sekunder yaitu

data yang diterbitkan oleh Bank Syariah Mandiri. Data yang digunakan berupa

laporan keuangan Bank Syariah Mandiri tahun 2002 sampai 2011 yakni laporan

keuangan sepuluh tahun terakhir karena dianggap mengandung informasi dan

data-data terbaru yang didalamnya memuat data-data murabahah, istishna dan

59

Dini Sundari Sukoco, 2013

Pengaruh Pembiayaan Yang Bermasalah Terhadap Profitabilitas (Studi Pada Murabahah Dan Istishna Di Bank Syariah Mandiri)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 1.4Teknik Pengumpulan Data

Pengumpulan data berupa studi dokumen. Data yang diambil berasal dari

situs resmi Bank Syariah Mandiri yaitu www.mandirisyariah.co.id. Data yang

digunakan dalam penelitian ini adalah laporan keuangan tahunan Bank Syariah

Mandiri yang terdiri dari Neraca, Laporan Rugi/Laba, Catatan atas laporan

keuangan berupa data pembiayaan yang bermasalah dari murabahah dan istishna.

1.5Teknik Pengolahan Data

Langkah-langkah untuk analisis data dalam penelitian ini adalah sebagai

berikut:

1. Mencari dan mendapatkan data-data yang dibutuhkan untuk penelitian ini

yang bersumber dari laporan keuangan tahunan PT Bank Syariah Mandiri.

2. Mencari dan mendapatkan besarnya persentasi ROA setiap tahun pada Bank

Syariah Mandiri. ROA dapat dihitung dengan rumus berikut ini:

� = � � � %

(Dendawijaya 2005:146)

3. Melakukan analisis terhadap pembiayaan yang bermasalah (non performing)

dengan rumus sebagai berikut:

� = � � , �,

(Lampiran 9/1/PBI/2007)

60

Dini Sundari Sukoco, 2013

Pengaruh Pembiayaan Yang Bermasalah Terhadap Profitabilitas (Studi Pada Murabahah Dan Istishna Di Bank Syariah Mandiri)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dalam penelitian ini teknik yang digunakan untuk menganalisis data

adalah teknik korelasi sederhana. Teknik ini digunakan untuk mengetahui arah

hubungan antara variabel Independen (X) dan variabel Dependen (Y) serta

bagaimana keeratan hubungan tersebut. Korelasi sederhana yang digunakan

adalah korelasi Product Moment.

Korelasi Product Moment

Koefisien korelasi r adalah “ukuran untuk menentukan kuatnya

korelasi linear bukan menentukan ada atau tidak adanya korelasi antara

variabel-variabel itu”, Sudjana (2004:246). Korelasi Product Moment

merupakan analisis statistik yang digunakan untuk mengetahui keeratan

hubungan antara variabel independen (X) dan variabel dependen (Y). Tujuan

dari korelasi Product Moment untuk mengetahui kuat atau tidaknya derajat

hubungan antar variabel yang menggunakan skala interval atau rasio. Korelasi

Product Moment dapat dihitung menggunakan rumus berikut:

r = ∑ − ∑ ∑

√ ∑ − ∑ ∑ − ∑

(Sudjana, 2003:47)

Dimana:

r = Koefisien korelasi

� = Variabel independen (Pembiayaan yang bermasalah)

� = Variabel dependen (Profitabilitas)

61

Dini Sundari Sukoco, 2013

Pengaruh Pembiayaan Yang Bermasalah Terhadap Profitabilitas (Studi Pada Murabahah Dan Istishna Di Bank Syariah Mandiri)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Besarnya r berkisar antara −1≤ r ≤

Nilai r = 1, Korelasi positif menunjukan bahwa kedua variabel memiliki

kecenderungan yang sama, yaitu kenaikan nilai X, diikuti dengan kenaikan

nilai Y, demikian juga sebaliknya penurunan nilai X diikuti dengan

penurunan nilai Y. Menunjukkan kedua variabel berkorelasi positif secara

sempurna.

Nilai r = 0, menunjukan bahwa kedua variabel tidak berkorelasi, yaitu

kenaikan atau penurunan nilai X, tidak mempengaruhi nilai Y.

Nilai r = - 1, Korelasi negatif menunjukan bahwa kedua variabel X dan Y

memiliki kecenderungan yang berlawanan yaitu kenaikan nilai X, diikuti

dengan penurunan nilai Y, demikian juga sebaliknya penurunan nilai X

diikuti dengan kenaikan nilai Y. Menunjukkan kedua variabel berkorelasi

negatif secara sempurna.

Koefisien korelasi digunakan “untuk mengukur keeratan hubungan

antara dua variabel yang datanya berbentuk interval atau rasio” Hasan

(2003:234). Keeratan hubungan antar variabel dapat kuat, sedang, lemah atau

tidak ada. Berikut pedoman untuk menginterpretasikan koefisien korelasi ( r ).

Tabel 3.2 Nilai-nilai Interpretasi Koefisien Korelasi Product Moment

Interval Koefisien Tingkat Hubungan

0.00 – 0.199 Sangat rendah

0.20 – 0.399 Rendah

0.40 – 0.599 Sedang

62

Dini Sundari Sukoco, 2013

Pengaruh Pembiayaan Yang Bermasalah Terhadap Profitabilitas (Studi Pada Murabahah Dan Istishna Di Bank Syariah Mandiri)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

0.80 – 1.000 Sangat Kuat

Sumber : Sugiyono (2008:250)

Koefisien Determinasi

Setelah menentukan kuatnya korelasi dengan menggunakan koefisien

korelasi, analisis korelasi dilanjutkan dengan menghitung Koefisien

Determinasi (KD) atau Koefisien Penentu (KP) dengan cara mengkuadratkan

koefisien korelasi yang ditemukan. Hal ini berarti varian yang terjadi pada

variabel Y ditentukan oleh varian yang terjadi pada variabel X yang

selanjutnya diartikan sebagai pengaruh. Koefisien Determinasi digunakan

untuk mengetahui besarnya pengaruh variabel pembiayaan yang bermasalah

terhadap variabel profitabilitas dengan rumus sebagai berikut:

KP = r x 100%

Riduwan (2009:81)

Dimana:

KP = Nilai Koefisien determinasi

r = Nilai koefisien korelasi

Uji Keberartian Koefisien Korelasi (Uji t)

Hasil hitung koefisien korelasi dipertanyakan apakah r yang didapat itu

ada artinya atau tidak sebelum membuat kesimpulan, Uji ini dilakukan dengan

tujuan untuk mengetahui keberartian koefisien korelasi. Keberartian korelasi

diuji melalui hipotesis dengan menggunakan rumus student t dengan dk (n-2)

63

Dini Sundari Sukoco, 2013

Pengaruh Pembiayaan Yang Bermasalah Terhadap Profitabilitas (Studi Pada Murabahah Dan Istishna Di Bank Syariah Mandiri)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

t = � √�−

√ − �2

(Sudjana, 2003:62)

Pengujian signifikansi berfungsi untuk mencari makna dari hubungan

variabel pembiayaan yang bermasalah terhadap profitabilitas. Penjabaran

hipotesisnya adalah sebagai berikut:

H : ρ > 0 Pembiayaan yang bermasalah tidak berpengaruh terhadap

profitabilitas pada Bank Syariah Mandiri.

H : ρ < 0 Pembiayaan yang bermasalah berpengaruh negatif terhadap

profitabilitas pada Bank Syariah Mandiri.

Dasar pengambilan keputusan :

1. Jika ℎ� �� lebih besar dari �� , maka H diterima dan H ditolak,

artinya pembiayaan yang bermasalah tidak berpengaruh terhadap

profitabilitas pada Bank Syariah Mandiri.

2. Jika ℎ� �� lebih kecil dari �� , maka H ditolak dan H diterima,

artinya pembiayaan yang bermasalah berpengaruh negatif terhadap

64

Dini Sundari Sukoco, 2013

Pengaruh Pembiayaan Yang Bermasalah Terhadap Profitabilitas (Studi Pada Murabahah Dan Istishna Di Bank Syariah Mandiri)

94

Dini Sundari Sukoco, 2013

Pengaruh Pembiayaan Yang Bermasalah Terhadap Profitabilitas (Studi Pada Murabahah Dan Istishna Di Bank Syariah Mandiri)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini dilakukan untuk menguji pengaruh antara pembiayaan yang

bermasalah terhadap profitabilitas Bank Syariah Mandiri. Variabel pembiayaan

yang bermasalah pada Bank Syariah Mandiri meliputi pembiayaan murabahah

dan pembiayaan istishna yang dikategorikan dalam kelompok kurang lancar,

diragukan dan macet. Variabel profitabilitas Bank Syariah Mandiri yang dilihat

dari rasio Return On Assets (ROA). Berdasarkan hasil penelitian yang telah

dilakukan dan dijabarkan dalam bab sebelumnya maka dapat disimpulkan bahwa:

1. Pembiayaan yang bermasalah di Bank Syariah Mandiri dari tahun 2002 – 2011

berfluktuasi mulai dari angka 1.05% hingga 5.78%. Pembiayaan yang

bermasalah terendah yaitu sebesar 1.05% terjadi di tahun 2009 sedangkan

yang tertinggi terjadi pada tahun 2006 yakni sebesar 5.78% serta rata-rata

pembiayaan yang bermasalah dalam 10 tahun di bank Syariah Mandiri adalah

sebesar 2.75%. Berdasarkan kriteria penilaian Bank Indonesia, pembiayaan

yang bermasalah di Bank Syariah Mandiri hanya mengalami satu tahun

dengan predikat cukup sehat yaitu di tahun 2006, sedangkan di tahun-tahun

yang lain berada di predikat sehat, sehingga dapat dikatakan bahwa kualitas

95

Dini Sundari Sukoco, 2013

Pengaruh Pembiayaan Yang Bermasalah Terhadap Profitabilitas (Studi Pada Murabahah Dan Istishna Di Bank Syariah Mandiri)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2. Profitabilitas bank Syariah Mandiri dari tahun 2002-2011 mengalami kenaikan

dan penurunan yang bervariasi. ROA tertinggi terjadi pada tahun 2002 yaitu

sebesar 2.68% dan ROA terendah terjadi pada tahun 2003 yakni sebesar

0.71% yang menggambarkan bahwa bank tergolong baik namun masih

rentan/lemah dalam mengantisipasi risiko akibat perubahan perekonomian dan

industri keuangan, sedangkan rata-rata ROA dalam 10 tahun tersebut adalah

sebesar 1.64% yang berada di peringkat satu yang mencerminkan bahwa

kondisi keuangan bank atau UUS tergolong sangat baik dalam mendukung

perkembangan usaha dan mengantisipasi perubahan kondisi perekonomian

dan industri keuangan.

3. Berdasarkan hasil analisis data dan pengujian hipotesis yang telah dilakukan,

diketahui pembiayaan yang bermasalah dengan profitabilitas memiliki

hubungan negatif dan sedang, ketika terjadi kenaikan pembiayaan yang

bermasalah maka profitabilitas akan menurun. Penelitian menghasilkan

�ℎ� �� sebesar -1.8137, sedangkan � �� sebesar -2.3060 dengan demikian

H0 penelitian diterima yang berarti bahwa pembiayaan yang bermasalah tidak

berpengaruh terhadap profitabilitas.

5.2 Saran

1. Bagi Manajemen Perusahaan

Meningkatkan kinerja perbankan khususnya dalam pencapaian profit

96

Dini Sundari Sukoco, 2013

Pengaruh Pembiayaan Yang Bermasalah Terhadap Profitabilitas (Studi Pada Murabahah Dan Istishna Di Bank Syariah Mandiri)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Menghasilkan laba sesuai target yang telah direncanakan demi

keberlangsungan usaha Bank Syariah Mandiri ditengah persaingan

bank-bank syariah yang ada di Indonesia.

Bank lebih meningkatkan pemberian pembiayaan kepada debitur untuk

menggerakan perekonomian yang lebih aktif sehingga fungsi intermediasi

bank tetap bertahan dengan baik.

Informasi yang dihasilkan dari penelitian ini dapat digunakan sebagai

bahan pertimbangan untuk terus memperbaiki kualitas pembiayaan

dengan melakukan seleksi yang terstruktur dalam melakukan seleksi

nasabah untuk diberikan pinjaman pembiayaan. Relatif rendahnya

pembiayaan yang bermasalah bukan berarti bank dapat mengabaikan

penganalisaan mengenai pembiayaan yang bermasalah.

2. Bagi Peneliti Selanjutnya

Peneliti selanjutnya disarankan untuk menambah jumlah data denganmenggunakan laporan keuangan triwulan dalam melakukan penelitian

agar fluktuasi pembiayaan yang bermasalah dan profitabilitas (ROA)

lebih spesifik dengan kurun waktu yang relatif dekat.

Melakukan penambahan variabel sehingga faktor-faktor lain yang

mempengaruhi profitabilitas dapat dianalisis dan/atau diketahui besaran

97

Dini Sundari Sukoco, 2013

Pengaruh Pembiayaan Yang Bermasalah Terhadap Profitabilitas (Studi Pada Murabahah Dan Istishna Di Bank Syariah Mandiri)

97 Dini Sundari Sukoco, 2013

Pengaruh Pembiayaan Yang Bermasalah Terhadap Profitabilitas (Studi Pada Murabahah Dan Istishna Di Bank Syariah Mandiri)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR PUSTAKA

Buku:

Antonio, M. S. (2001). Bank Syariah dari Teori ke Praktek. Jakarta: Gema Insani

Arifin, Z. (2003). Dasar-Dasar Manajemen Bank Syariah. Jakarta: AlFabet

Dendawijaya, L. (2005). Manajemen Perbankan. Jakarta: Ghalia Indonesia

Firdaus, M. R. (2004). Teori dan Analisa Kredit. Bandung: Purna Saarana Lingga Utama

Hasan, I. M. (2003). Pokok-Pokok Materi Statistik 2 (Statistik Inferensif). Jakarta: Bumi Aksara

_____, I. M. (2006). Analisis Data Penelitian Dengan Statistik. Jakarta: Bumi Aksara

Hasibuan, M. (2009). Dasar-Dasar Perbankan. Jakarta : Bumi Aksara

Kasmir. (2003). Manajemen Perbankan. Jakarta: PT. Raja Grafindo Persada.

Mahmoedin, H As. (2002). Melacak Kredit Bermasalah. Jakarta: Pustaka Sinar Harapan

Muhammad. (2005). Manajemen bank syariah. Yogyakarta: UPP AMP YKPN

_________. (2005). Manajemen Pembiayaan Bank Syariah. Yogyakarta: UPP AMP YKPN

Munawir, S. (2004). Analisa Laporan Keuangan. Yogyakarta: Liberty

Nazir, M. (2003). Metode Penelitian. Jakarta: Ghalia Indonesia

Muljono, T. P. (2000). Analisis Laporan Keuangan Perbankan. Jakarta: Djambatan

Mulayadi, A. (2013). POPS Prodi Pendidikan Akuntansi. Bandung

98

Dini Sundari Sukoco, 2013

Pengaruh Pembiayaan Yang Bermasalah Terhadap Profitabilitas (Studi Pada Murabahah Dan Istishna Di Bank Syariah Mandiri)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sartono, A. (2001). Manajemen Keuangan. Yogyakarta: BPFE

Sudjana. (2003). Teknik Analisis Regresi dan Korelasi. PT Tarsito: Bandung

______ . (2004). Statistika Untuk Ekonomi dan Niaga. PT Tarsito: Bandung

Sugiyono. (2008). Metode Penelitian Bisnis. Bandung: Alfabeta

Suhardjono. (2004). Manajemen Perkreditan Usaha Kecil dan Menengah. Yogyakarta: UPP,AMP YPKN

Finance Terhadap Profitabilitas Perbankan Syariah

Mouri, T. H (2012). Analisis Pengaruh Capital Adequacy Ratio , Non Performing

Loan , Net Interest Margin , Bopo Dan Loan To Deposit Ratio Terhadap Return On Asset (Studi Pada Bank Umum Go Public Di Bursa Efek Indonesia Periode 2007 – 2010)

Sabir et al. (2012). Pengaruh Rasio Kesehatan Bank Terhadap Kinerja Keuangan

Bank Umum Syariah Dan Bank Konvensional Di Indonesia. Vol.1 No.1 : 79 – 86

Bilal, M et al. (2013). Influence of Bank Specific and Macroeconomic Factors on

Profitability of Commercial Banks: A Case Study of Pakistan. Vol.4, No.2, 2013

Dokumen:

Bank Indonesia. (1998). Undang-undang RI Nomor 10 Tahun 1998. Jakarta: Bank Indonesia

99

Dini Sundari Sukoco, 2013

Pengaruh Pembiayaan Yang Bermasalah Terhadap Profitabilitas (Studi Pada Murabahah Dan Istishna Di Bank Syariah Mandiri)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Bank Indonesia. (2007). Peraturan Bank Indonesia No.9/1/PBI/2007 Tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah. Jakarta: Bank Indonesia

Bank Indonesia. (2007). Surat Edaran No.9/24/DPbs tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah. Jakarta: Bank Indonesia

Bank Indonesia. (2011). Peraturan Bank Indonesia No.13/14/PBI/2011 Tentang

Penilaian Kualitas Aktiva Bagi Bank Pembiayaan Rakyat Syariah. Jakarta:

Bank Indonesia

Bank Indonesia. (2008). Undang-Undang R I Nomor 21 Tahun 2008 Tentang

Perbankan Syariah. Jakarta: Bank Indonesia

PSAK No.31 (Revisi 2000)

Skripsi dan Tesis:

Arispiyanti, D. (2009). Pengaruh Non Performing Equity Financing dan Non

Performing Debt Financing Terhadap Profitabilitas Bank Syariah ( Studi pada PT. Bank Syariah Mandiri). Skripsi. Bandung: Universitas

Pendidikan Indonesia

Rahardiansyah. (2010). Pengaruh Tingkat Non Performing Financing (NPF)

Terhadap Profitabilitas pada PT. Bank Muamalat Indonesia, Tbk (periode Maret 2005-Desember 2009. Skripsi. Bandung: Universitas Pendidikan

Indonesia

Sumiati, A. (2012). Pngaruh non performing debt financing terhadap pofitabilitas

pada PT Bank Syariah mandiri, TBK. Skripsi. Bandung: Universitas

Pendidikan Indonesia

Azwir, Y. (2006). Analisis Pengaruh Kecukupan Modal, Efisiensi, Likuiditas, Npl,

Dan Ppap Terhadap Roa Bank (Studi Empiris: Pada Industri Perbankan Yang Listed Di Bej Periode Tahun 2001-2004). Tesis. Semarang:

100

Dini Sundari Sukoco, 2013

Pengaruh Pembiayaan Yang Bermasalah Terhadap Profitabilitas (Studi Pada Murabahah Dan Istishna Di Bank Syariah Mandiri)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Internet:

Bank Syariah Mandiri. (23 Mei 2012). Laporan Tahunan Manajemen 2000-2011. (Online).

Tersedia: http://www.syariahmandiri.co.id/category/investor-relation/laporan-tahunan/

Bank Syariah Mandiri. (23 Mei 2012). Laporan Keuangan Tahunan 2000-2011. (Online).

Tersedia: http://www.syariahmandiri.co.id/category/investor-relation/laporan-tahunan/