i

PADA PD. SULIH MAULIDA JAYA

SKRIPSI

Diajukan sebagai salah satu syarat Untuk menyelesaikan Program Sarjana (S1) Pada Program Sarjana Fakultas Ekonomi dan Bisnis

Universitas Dian Nuswantoro

Disusun oleh :

PUTRI MAYA WULANDARI B12.2013.02538

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS DIAN NUSWANTORO

SEMARANG

2017

ii

PERSETUJUAN USULAN SKRIPSI

Nama : Putri Maya Wulandari

NIM : B12.2013.02538

Fakultas : Ekonomi dan Bisnis Program Studi : S-1 Akuntansi

Judul Skripsi : ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE JOB ORDER

COSTING DAN PENENTUAN HARGA JUAL PADA

PD. SULIH MAULIDA JAYA Dosen Pembimbing : Juli Ratnawati, SE.,M. Si

iii

NIM : B12.2013.02538

Fakultas : Ekonomi dan Bisnis Program Studi : S-1 Akuntansi

Judul Skripsi: ANALISIS PERHITUNGAN HARGA POKOK

PRODUKSI DENGAN METODE JOB ORDER

COSTING DAN PENENTUAN HARGA JUAL PADA

PD. SULIH MAULIDA JAYA

Menyatakan bahwa skripsi ini adalah hasil karya saya sendiri, dan apabila di kemudian hari ditemukan adanya bukti plagiat, manipulasi dan / atau pemalsuan data maupun bentuk kecurangan lain, saya bersedia untuk menerima sanksi dari Fakultas Ekonomi dan Bisnis Universitas Dian Nuswantoro Semarang.

iv

PENGESAHAN SKRIPSI

Nama : Putri Maya Wulandari

NIM : B12.2013.02538

Fakultas : Ekonomi dan Bisnis Program Studi : S-1 Akuntansi

Judul Skripsi : ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE JOB ORDER

COSTING DAN PENENTUAN HARGA JUAL PADA

PD. SULIH MAULIDA JAYA Dosen Pembimbing : Juli Ratnawati, SE.,M. Si

v

Fakultas : Ekonomi dan Bisnis Program Studi : S-1 Akuntansi

Judul Skripsi : ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE JOB ORDER COSTING DAN PENENTUAN HARGA JUAL PADA PD. SULIH MAULIDA JAYA

vi

ABSTRAK

Perusahaan PD. Sulih Maulida Jaya merupakan perusahaan yang memproduksi mebel sesuai dengan pesanan konsumen yang biasanya harga pokok produksi ditentukan dimuka ketika ada pesanan dari konsumen. Penentuan harga pokok produksi di muka tersebut digunakan agar perusahaan dapat menentukan laba yang diharapkan PD. Sulih Maulida Jaya ketika terjadi proses tawar menawar dengan konsumen.

Hasil penelitian membuktikan bahwa dalam perhitungan harga pokok produksi menurut PD. Sulih Maulida Jaya untuk pesanan kusen sebesar Rp. 980.000. Sedangkan perhitungan harga pokok produksi dengan metode job order costing untuk produk pesanan kusen Rp.1.074.587,01. Berdasarkan hasil analisis adanya perbedaan perhitungan harga pokok produksi antara perhitungan perusahaan dengan metode job order costing disebabkan karena perusahaan tidak mengidentifikasi biaya

overhead secara rinci, yang menyebabkan harga pokok produksi yang dihitung

perusahaan lebih rendah dibandingkan dengan harga pokok produksi metode job

order costing.

vii

manufactured in advance is used so that the company can determine the expected profit of PD. Sulih Maulida Jaya during the bargaining process with consumers.

The research proves that the calculation of the cost of goods manufactured by PD. Sulih Maulida Jaya for ordering sills areRp. 980.000. While the calculation of the cost of goods manufactured with job order costing method for ordering sills areRp.1.074.587,01. Based on the analysis, the differences in calculation of the cost of goods manufactured between the calculation by the company with job order costing method because the company did not identify in detail the overhead cosst, which causes the calculated cost of goods manufactured is lower than job order costing method.

viii

MOTO DAN PERSEMBAHAN

Do the best and pray. God will take care of the rest.

(Lakukan yang terbaik, kemudian berdoalah. Tuhan yang akan mengurus sisanya.)

Learn from the past, live for today and plan for tomorrow.

(Belajar dari masa lalu, hidup untuk sekarang, dan berencana untuk hari esok.)

"Bersikaplah kukuh seperti batu karang yang tidak putus-putus-nya dipukul ombak. Ia tidak saja tetap berdiri kukuh, bahkan ia menenteramkan amarah ombak dan

gelombang itu."

(Marcus Aurelius)

Skripsi ini dipersembahkan untuk :

1. Kedua orang tua, kakak-kakak, serta keluarga besar saya. 2. Kekasihku tersayang.

3. Sahabat – sahabat seperjuanganku. 4. Kampus tercinta yang saya banggakan.

ix

HARGA POKOK PRODUKSI DENGAN METODE JOB ORDER COSTING DAN PENENTUAN HARGA JUAL PADA PD. SULIH MAULIDA JAYA dapat terselesaikan dengan baik. Skripsi ini merupakan salah satu syarat untuk menyelesaikan studi pada program Sarjana (S1) program studi Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Dian Nuswantoro Semarang.

Dalam penyusunan skripsi penulis menemui beberapa hambatan dan kesulitan, namun berkat bimbingan, pengarahan dan bantuan dari beberapa pihak sehingga penulisan skripsi ini dapat terselesaikan dengan baik. Penulis mengucapkan rasa terimakasih kepada :

1. Allah SWT atas segala limpahan rezeki, rahmat, dan hidayah-Nya hingga saat ini. Atas kemudahan dan kelancaran yang Allah SWT berikan sehingga alhamdulillah penyusunan skripsi ini dapat terselesaikan dengan baik.

2. Kedua orang tua saya, bapak dan (alm.) mimih terimakasih atas segala kasih sayang yang tulus diberikan, do’a dan semangatnya yang membuat saya semakin termotivasi untuk segera meyelesaikan skripsi ini.

3. Ibu Juli Ratnawati, SE.,M. Si selaku dosen pembimbing yang telah memberikan bimbingan dan pengarahannya hingga penyusunan skripsi ini dapat terselesaikan dengan baik.

4. Bapak Prof. Dr. Ir. Edi Noersasongko, M.Kom. selaku Rektor Universitas Dian Nuswantoro Semarang.

x

5. Bapak Prof. Vincent Didiek Wiet Aryanto MBA, Ph.Dselaku Dekan Fakultas Ekonomi dan Bisnis Universitas Dian Nuswantoro Semarang.

6. Bapak Yulita Setiawanta, S.E, M.Si, Ak, CA selaku Kepala Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Dian Nuswantoro Semarang.

7. Ibu Anna Sumaryati, SE, M.Si selaku dosen wali yang telah memberikan pelayanan akademik selama masa perkuliahan hingga penyelesaian skripsi ini. 8. Ibu Dr. Nila Tristiarini, SE.,M. Si selaku dosen penguji yang telah memberikan

bimbingan dan pengarahannya hingga penyusunan skripsi ini dapat terselesaikan dengan baik.

9. IbuIra Septriana, SE.,M. Si., Ak., CA selaku dosen penguji yang telah memberikan bimbingan dan pengarahannya hingga penyusunan skripsi ini dapat terselesaikan dengan baik.

10. Seluruh Bapak dan Ibu dosen yang telah memberikan banyak ilmu bagi penulis selama kuliah di Universitas Dian Nuswantoro.

11. Semua keluarga besar saya yang selalu memberikan semangat, motivasi dan do’a yang tidak pernah putus sehingga penulis dapat menyelesaikan penyusunan skripsi ini.

12. Kekasih saya, Momo terimakasih banyak telah menjadi sahabat dan kakak yang selalu membimbing dan menjaga selama ini.

13. Sahabat–sahabatku Nilahimmatul Aliyah, Miga Cahyo Fariski terimakasih telah menjadi teman seperjuangan sejak masih kuliah, terimakasih untuk do’a, semangat dan dukungannya dalam menyelesaikan penyusunan skripsi ini.

xi

Nuswantoro Semarang , Anggie, Trikanti, Atikah, Efi, Elly, Fatimah, Adinda, dan yang lainnya tidak bisa disebutkan terimakasih untuk pertemanan yang indah selama masa kuliah, semoga kita semua sukses untuk dikedepannya. 16. Dan semua pihak yang telah memberikan do’a dan dukungannya agar

penyusunan skripsi ini dapat terselesaikan dengan baik yang tidak dapat disebutkan satu persatu, terimakasih banyak.

Penulis menyadari adanya keterbatasan kemampuan dan pengetahuan dalam penyusunan skripsi ini. Oleh karena itu segala kritik maupun saran yang bersifat membangun sangat penulis harapkan untuk kebaikan dimasa depan. Penulis berharap skripsi ini dapat berguna dan bermanfaat bagi pembaca dan pihak – pihak yang membutuhkan.

xii DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

HALAMAN PERNYATAAN KEASLIAN SKRIPSI ... iii

HALAMAN PENGESAHAN SKRIPSI ... iv

HALAMAN PENGESAHAN KELULUSAN SKRIPSI ... v

ABSTRAK ... vi

ABSTRACT ... vii

MOTTO DAN PERSEMBAHAN ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv BAB I PENDAHULUAN ... 1 1.1. Latar Belakang ... ... 1 1.2. Rumusan Masalah ... 6 1.3. Tujuan Penelitian... 6 1.4. Manfaat Peneliti ... 7 1.5. Sistematika Penulisan ... 7

BAB II TINJAUAN PUSTAKA ... 9

2.1. Landasan Teori ... 9

2.1.1. Pengertian Akuntansi Biaya ... 9

2.1.2. Objek Biaya ... 10

2.1.3. Penggolongan Biaya ... 10

2.1.4. Klasifikasi Biaya ... 12

2.1.5. Produksi ... 13

2.1.6. Harga Pokok Produksi ... 14

2.1.7. Metode Pengumpulan Biaya Produksi ... 16

2.1.8. Metode Penentuan Biaya Produksi ... 16

2.1.9. Job Order Costing ... 17

xiii

3.2 Jenis dan Sumber Data ... 27

3.3 Metode Pengumpulan Data ... 27

3.4 Metode Analisis Data ... 29

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 31

4.1 Data Penelitian ... 31

4.1.1 Gambaran Umum Perusahaan ... 31

4.1.2 VISI dan MISI PD. Sulih Maulida Jaya ... 31

4.1.3 Struktur Organisasi ... 32

4.2 Proses Produksi ... 33

4.3 Mesin dan Peralatan Produksi ... 35

4.4 Produk yang Diproduksi... 36

4.5 Perhitungan Harga Pokok Produksi PD. Sulih Maulida Jaya 37 4.5.1 Perhitungan Harga Pokok Produksi Menurut PD. Sulih Maulida Jaya ... 37

4.5.2 Perhitungan Harga Pokok Produksi dengan Metode Job Order Costing ... 38

4.6 Pembahasan ... 45

BAB V KESIMPULAN DAN SARAN ... 48

5.1 Kesimpulan... 48

5.2 Saran ... 48

DAFTAR PUSTAKA ... 50

xiv

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ... 23

Tabel 4.1 Mesin dan Peralatan Produksi ... 35

Tabel 4.2 Produk yang Diproduksi Selama Bulan Oktober 2016 ... 36

Tabel 4.3 Perhitungan Harga Pokok Produksi Menurut Perusahaan ... 37

Tabel 4.4 Biaya Bahan Baku ... 38

Tabel 4.5 Biaya Tenaga Kerja Langsung ... 38

Tabel 4.6 Biaya Bahan Penolong ... 39

Tabel 4.7 Biaya Listrik dan Telepon ... 40

Tabel 4.8 Biaya Pemeliharaan Mesin ... 41

Tabel 4.9 Biaya Penyusutan Peralatan dan Mesin ... 42

Tabel 4.10 Biaya Overhead Pabrik ... 43

Tabel 4.11 Biaya Administrasi dan Umum ... 44

Tabel 4.12 Perhitungan Harga Pokok Produksi Kusen dengan Metode Job Order Costing ... 44

Tabel 4.13 Perbandingan Perhitungan Harga Pokok Produksi Kusen Menurut Metode Perhitungan Perusahaan dan Metode Job Order Costing pada Bulan Oktober 2016 ... 45

xv

1 BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Akuntansi keuangan berfokus pada pelaporan kepada pihak eksternal seperti investor, lembaga pemerintah, bank dan pemasok. Akuntansi keuangan mengukur dan mencatat transaksi-transaksi bisnis serta menyajikan laporan keuangan yang disusun berdasarkan prinsip-prinsip akuntansi yang diterima umum. Akuntansi biaya mengukur, menganalisa, dan melaporkan informasi keuangan dan non keuangan yang terkait dengan biaya perolehan atau penggunaan sumber daya dalam suatu organisasi (Charles, 2006).

Harga pokok produksi perusahaan harus disusun dan dihitung kalkulasi harga pokok. Begitu pula dengan perhitungan biaya harus diperhatikan, karena untuk mendapatkan laba yang diinginkan tersebut, perusahaan harus bisa mengendalikan biaya-biaya yang dibutuhkan untuk mencapai laba. Dari besarnya pesanan kemungkinan dapat ditunjukkan bahwa sebagian besar pesanan yang diterima dari langganan menyebabkan perusahaan mengeluarkan biaya yang jumlahnya lebih besar dari laba kotor yang di peroleh. Oleh karena itu, perusahaan harus menentukan jumlah nilai rupiah penjualan atau kuantitas minimum untuk setiap kali pesanan, sehingga dapat menggurangi jumlah transaksi penjualan dan menaikkan laba (Bawole, 2013).

Banyak usaha yang dijalankan oleh masyarakat dewasa ini yang berkaitan dengan peluang usaha kecil yang disebabkan oleh sumber daya manusia yang sangat terbatas dan pendirian tanpa izin usaha yang membuat masyarakat lebih leluasa

untuk mendirikan usaha tersebut. Izin usaha sangatlah diperlukan oleh masyarakat agar usaha yang didirikan tersebut legal. Tujuan utama suatu usaha didirikan yaitu untuk memenuhi kebutuhan manusia agar mendapatkan kebutuhan yang layak. Dengan adanya kebutuhan yang layak maka dimungkinkan suatu usaha dapat mempertahankan kelangsungan hidupnya bahkan dapat mengembangkan usahanya untuk lebih maju dan berkembang. Dan banyak masyarakat yang berusaha untuk mengembangkan usahanya agar mendapatkan laba yang optimal. Untuk mendapatkan laba yang optimal tersebut, maka penjualan yang dilakukan harus lebih besar dari biaya yang dikeluarkan (Mahdi, 2013).

Perusahaan manufaktur maupun jasa pada umumnya mempunyai tujuan untuk memperoleh laba yang maksimal dengan melakukan proses manajemen yang baik, efektif, dan efisien dan memanfaatkan peran manajer melalui proses perencanaan, pengendalian dan pengambilan keputusan yang tepat berdasarkan informasi yang berkaitan dengan biaya dalam organisasi.

Harga jual suatu produk merupakan faktor penting disamping faktor-faktor lain yang harus diperhatikan dalam bisnis perusahaan jasa maupun perusahaan manufaktur. Seorang pelanggan atau konsumen seringkali mempertimbangkan harga dalam membuat keputusan apakah ia akan membeli suatu produk atau tidak. Walawpun tidak jarang juga kualitas lebih diunggulkan dari pada harga,namun tidak dapat dpungkiri bahwa harga sangat berperan dalam proses pembuatan keputusan pembelian barang konsumen. Perhitungan biaya berdasarkan pesanan dan perhitungan biaya berdasarkan proses adalah dua metode akumulasi biaya yang paling banyak digunakan, dan keduanya memiliki beberapa aspek yang sama (Carter, 2009).

3

Perhitungan harga pokok produksi suatu perusahaan dapat diketahui biaya produksi yang akan dikeluarkan dengan perhitungan harga pokok produksi yang tepat, akan mengakibatkan penetapan harga jual yang benar, tidak terlalu tinggi bahkan tidak terlalu rendah dari harga pokoknya, sehingga nantinya mampu menghasilkan laba sesuai dengan yang diharapkan. Pada dasarnya tujuan dari perhitungan harga pokok produksi yaitu sebagai dasar untuk menetapkan harga jual suatu produk, untuk menetapkan keuntungan atau laba yang diinginkan perusahaan, sebagai alat untuk mengukur atau menilai efisiensi dari proses produksi (Apriadi, 2014).

Harga pokok produksi yang akurat menurut Hansen dan Mowen (2013) yaitu penting untuk analisis profitabilitas dan keputusan strategis yang berkenaan dengan desain produk, penetapan harga dan bauran produk. Bustami dan Nurlela (2010) menjelaskan bahwa harga pokok produksi adalah kumpulan biaya produksi yang terdiri dari bahan baku langsung, tenaga kerja langsung, dan biaya overhead pabrik ditambah persediaan produk dalam proses akhir.

Dengan menggunakan metode job order costing maka perusahaan dapat menghitung dan mengetahui jumlah biaya yang dikeluarkan untuk suatu pesanan setiap saat, karena metode job order costing ini maka biaya produksi masing-masing produk dipisahkan secara jelas sehingga dapat dihitung harga pokok produksi tiap pesanan dengan mudah. Untuk menghitung biaya berdasarkan pesanan secara efektif, maka pesanan harus dapat diidentifikasi secara terpisah tiap pesanan. Maka dari itu dalam perhitungan harga pokok produksi berdasarkan pesanan sangat dibutuhkan kecermatan dan ketepatan yang tinggi agar perusahaan dapat menghindari kerugian dari hasil produksi tersebut. Peningkatan keakuratan pembebanan biaya

menghasilkan informasi yang lebih bermutu tinggi, yang dapat digunakan manajemen untuk membuat keputusan yang lebih baik dalam penetapan harga pokok produksi (Setiawan, 2010).

Hasil penelitian dari Setiawan, dkk (2010) di PT. Organ Jaya menghasilkan produk yang ditentukan berdasarkan pesanan dari pelanggan, maka dari itu dalam menentukan harga pokok produksi PT. Organ Jaya menggunakan metode job order

costing. Tetapi dari hasil evaluasi yang dilakukan oleh penulis banyak menemukan

kekeliruan dalam perhitungan harga pokok produksi, contohnya seperti dalam pembebanan biaya tenaga kerja langsung kedalam harga pokok produksi ditetapkan berdasarkan pada unit output yang dihasilkan, hal tersebut dapat dilakukan tetapi pada perusahaan yang memproduksi barang tidak bervariasi baik bentuk maupun volumenya.

Hasil penelitian dari Apriadi (2014) dalam mengakumulasikan biaya bahan baku perusahaan telah menerapkan prosedur sesuai teori yang berlaku karena selalu mengikuti perkembangan harga bahan baku yang ada di pasaran. Hasil dari penelitian yang dilakukan oleh Hendrich (2013), dalam penentuan harga pokok produksinya, perusahaan belum memasukkan beberapa biaya seperti biaya tenaga kerja langsung dan biaya overhead pabrik yang meliputi biaya penyusutan mesin, biaya lain-lain dan biaya tenaga kerja tidak langsung. Alasan perusahaan tidak memperhitungkan biaya-biaya tersebut, karena perusahaan menganggap semua biaya tersebut merupakan biaya umum yang tidak dimasukkan ke dalam kategori biaya produksi.

Hasil penelitian dari Bawole (2013) dalam penerapan akuntansi yang dilakukan oleh perusahaan dalam pembebanan biaya produksi terhadap produknya

5

adalah sudah tepat, karena perusahaan sudah memperhitungkan biaya bahan baku, tenaga kerja serta biaya produksi tidak langsung. Tetapi data diatas terlihat bahwa tidak ada pemisahan biaya penjualan, sebagai biaya-biaya yang termasuk dalam biaya penjualan karena biaya tersebut masuk ke dalam kelompok beban administrasi dan umum atau biaya produksi tidak langsung.

Hasil penelitian yang dilakukan oleh Simangunsong, dkk (2015) yaitu perusahaan belum mampu menggolongkan biaya non-produksi maupun biaya produksi untuk menunjang harga pokok produksi dalam menetapkan harga jual. Perusahaan belum mampu membuat laporan laba rugi yang lengkap agar dapat mengetahui laba setiap bulannya.

PD. Sulih Maulida Jaya adalah perusahaan yang usahanya bergerak dibidang produksi mebel. Ada berbagai jenis produk yang dihasilkan, yaitu kusen, daun pintu, daun jendela, almari, meja, dan kursi. Produk yang akan digunakan sebagai sample dalam penelitian ini ialah kusen dengan bahan baku menggunakan kayu jati, karena jenis produk inilah yang banyak diminati oleh konsumen dan dalam cara perhitungan harga pokok produksinya perusahaan masih menggunakan metode yang sederhana.

Penelitian ini mereplika penelitian sebelumnya yaitu penelitian yang dilakukan oleh Setiawan, dkk (2010). Terdapat persamaan penelitian yaitu terletak pada metode perhitungannya dengan metode job order costing, sedangkan perbedaannya terletak pada periode tahun yang digunakan dan pada objek penelitiannya. Penelitian ini periode yang digunakan adalah tahun 2016 dan objek penelitiannya pada PD. Sulih Maulida Jaya di Brebes, sedangkan yang terdapat dipenelitian terdahulu untuk periode penelitiannya adalah tahun 2010 dan objek yang digunakan adalah PT. Organ Jaya.

Dari semua penjelasan yang telah diuraikan pada latar belakang masalah, penulis tertarik untuk melakukan penelitian terhadap harga pokok produksi pada produksi mebel yang dihsilkan oleh PD. Sulih Maulida Jaya. Maka penulis tertarik untuk mengkaji ulang perhitungan harga pokok produksi dengan judul “ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE JOB ORDER COSTING DAN PENENTUAN HARGA JUAL PADA PD. SULIH MAULIDA JAYA”.

1.2 Rumusan Masalah

Berdasarkan pada uraian tersebut, maka dapat dirumuskan permasalahan yang akan diteliti pada PD. Sulih Maulida Jaya adalah sebagai berikut :

1. Bagaimana perhitungan harga pokok produksi yang digunakan pada PD. Sulih Maulida Jaya sekarang?

2. Bagaimana perhitungan harga pokok produksi yang dilakukan dengan menggunakan metode job order costing?

3. Bagaimana perbedaan dari dua metode tersebut? 1.3 Tujuan Penelitian

Berdasarkan pada perumusan masalah, maka tujuan dari penelitian ini adalah sebagai berikut :

1. Menganalisa bagaimana perhitungan harga pokok produksi yang digunakan pada PD. Sulih Maulida Jaya sekarang

2. Menganalisa bagaimana perhitungan harga pokok produksi yang dilakukan dengan menggunakan metode job order costing.

7

3. Menganalisis perbedaan perhitungan harga pokok produksi dengan menggunakan dua metode yaitu metode yang digunakan oleh PD. Sulih Maulida Jaya dan dengan metode job order costing.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan informasi yang dapat bermanfaat sebagai masukan untuk berbagai pihak yang membutuhkan, yaitu sebagai berikut :

1. Perusahaan

Hasil dari penelitian ini diharapkan bisa sebagai bahan pertimbangan atau masukan informasi untuk mengetahui biaya yang akurat melalui perhitungan harga pokok produksi yang sesuai.

2. Hasil dari penelitian ini diharapkan bisa menjadi sebuah karya yang dapat memperkaya ilmu pengetahuan dan menjadi referensi juga bisa untuk bahan masukkan dan menambah wawasan bagi pihak yang berkepentingan.

3. Pihak lain

Bagi pihak-pihak lain, hasil penelitian ini diharapkan dapat bermanfaat untuk melakukan penelitian lebih mendalam.

1.5 Sistematika Penulisan

Penelitian skripsi ini dibagi dalam 5 bab dan dari setiap bab tersebut dibagi menjadi sub bab, hal ini dimaksudkan agar lebih jelas dan mudah dipahami. Secara garis besar materi pembahasan dari masing-masing bab ini dapat dijelaskan sebagai berikut :

BAB 1 : Pendahuluan

Bab ini terdiri dari latar belakang, perumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II : Tinjauan Pustaka

Bab ini mengenai landasan teori yang mendasari penelitian ini dan menjelaskan pengertian Akuntansi Biaya, Objek Biaya, Penggolongan Biaya, Klasifikasi Biaya, Produksi, Harga Pokok Produksi, Metode Pengumpulan Biaya Produksi, Metode Penentuan Biaya Produksi, Job

Order Costing, UMKM (Usaha Mikro Kecil Menegah),

Undang-Undang UMKM, Ciri-ciri UMKM, Klasifikasi UMKM. BAB III : Metode Penelitian

Bab ini akan menguraikan tentang objek penelitian, jenis dan sumber data penelitian, metode pengumpulan data serta metode analisa data. BAB IV : Hasil dan Pembahasan

Bab ini berisi mengenai deskripsi objek penelitian dan analisa data serta pembahasan dari hasil penelitian.

BAB V : Penutup

Bab ini merupakan bab terakhir dalam skripsi ini yang berisikan kesimpulan dari hasil analisa yang telah dilakukan, saran yang berguna bagi semua pihak yang berkaitan, implikasi dari hasil analisa data yang telah dibuat, dan keterbatasan yang mengemukakan kelemahan di penelitian ini.

9 BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian Akuntansi Biaya

Menurut Mulyadi (2012) Akuntansi biaya adalah proses pencatatan, penggolongan, peringkasan dan penyajian biaya pembuatan dan penjualan produk atau jasa, dengan cara tertentu, serta penafsiran terhadapnya. Biaya dalam arti luas adalah pengorbanan sumber ekonomi, yang diukur dalam satuan uang,yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu.

Ada 4 unsur pokok dalam definisi biaya tersebut,antara lain : 1. Biaya merupakan pengorbanan sumber ekonomi, 2. Diukur dalam satuan uang,

3. Yang telah terjadi atau yang secara potensial akan terjadi, 4. Pengorbanan tersebut untuk tujuan tertentu.

Biaya dalam arti sempit merupakan suatu pengorbanan sumber ekonomi untuk memperoleh aktiva.

Biaya adalah kas atau nilai setara kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau dimasa depan bagi organisasi. Biaya dikatakan sebagai setara kas karena sumber non kas dapat ditukar dengan barang atau jasa yang diinginkan (Hansen dan Mowen, 2012).

2.1.2 Objek biaya

Menurut Hansen dan Mowen (2012) Objek biaya disebut sebagai sistem akuntansi manajemen dibuat untuk mengukur dan membebankan biaya pada entitas.objek biaya dapat berupa apapun, seperti produk, pelanggan, departemen, proyek, aktivitas dan lain-lain yang digunakan untuk mengukur dan membebankan biaya.

2.1.3 Penggolongan biaya

Menurut Mulyadi (2012) biaya dapat digolongkan menurut : a. Objek pengeluaran

Dalam cara penggolongan ini,nama objek pengeluaran merupakan dasar penggolongan biaya. Misalnya nama objek pengeluaran adalah bahan bakar ,maka semua pengeluaran yang berhubungan dengan bahan bakar disebut “biaya bahan bakar”.

b. Fungsi pokok dalam perusahaan

Dalam perusahaan manufaktur, ada tiga fungsi pokok, yaitu : a. Biaya produksi

Biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual.

b. Biaya pemasaran

Biaya-biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk. c. Biaya administrasi dan umum

11

c. Hubungan biaya dengan sesuatu yang dibiayai

Sesuatu yang dibiayai dapat berupa produk atau departemen. Dalam hubungannya dengan sesuatu yang dibiayai, biaya dapat dikelompokkan menjadi dua golongan : a. Biaya langsung

Biaya langsung adalah biaya yang terjadi, yang penyebab satu-satunya adalah karena adanya sesuatu yang dibiayai.

b. Biaya tidak langsung

Biaya tidak langsung adalah biaya yang terjadinya tidak hanya disebabkan oleh sesuatu yang dibiayai.

d. Perilakunya dalam hubungannya dengan perubahan volume aktivitas

Dalam hubungannya dengan perubahan volume aktivitas, biaya dapat digolongkan menjadi :

a. Biaya variabel

Biaya variabel adalah biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan. Contoh : bahan baku, biaya tenaga kerja langsung.

b. Biaya semivariabel

Biaya semivariabel adalah biaya yang berubah tidak sebanding dengan perubahan volume kegiatan. Biaya semivariabel mengandung unsur biaya tetap dan unsur biaya variabel.

c. Biaya semifixed

Biaya semifixed adalah biaya yang tetap untuk tingkat volume kegiatan tertentu dan berubah dengan jumlah yang konstan pada volume produksi tertentu.

d. Biaya tetap

Biaya tetap adalah biaya yang jumlah totalnya tetap dalam kisar volume kegiatan tertentu. Contoh : gaji direktur produksi

e. Biaya atas dasar jangka waktu manfaatnya

Atas dasar jangka waktu manfaatnya, biaya dapat dibagi menjadi dua, yaitu : a. Pengeluaran modal

Pengeluaran modal adalah biaya yang mempunyai manfaat lebih dari satu periode akuntansi. Contoh : pengeluaran untuk pembelian aktiva tetap, untuk reparasi besar terhadap aktiva tetap, untuk promosi besar-besaran.

b. Pengeluaran pendapatan

Pengeluaran pendapatan adalah biaya yang hanya mempunyai manfaat dalam periode akuntansi terjadinya pengeluaran tersebut. Contoh : biaya iklan, biaya tenaga kerja.

2.1.4 Klasifikasi biaya

Menurut Garrison (2013) biaya diklasifikasikan menjadi 2, yaitu : 1. Biaya produksi

Sebagian besar perusahaan manufaktur membagi biaya produksi ke dalam tiga kategori besar :

1. Bahan langsung

Bahan yang digunakan untuk menghasilkan produk jadi disebut bahan baku atau bahan mentah. Bahan baku langsung adalah bahan baku yang menjadi bagian utama dari produk jadi dimana biayanya dapat ditelusuri dengan mudah ke produk jadi. Sedangkan bahan baku tidak langsung adalah barang

13

yang tidak terlalu bermanfaat untuk menelusuri biaya bahan baku yang tidak berpengaruh secara signifikan dalam produk jadi.

2. Tenaga kerja langsung

Tenaga kerja yang tidak dapat ditelsuri ke produk tertentu karena rumit dan memakan biaya disebut tenaga kerja langsung

3. Overhead pabrik

Overhead pabrik merupakan biaya produksi yang tidak termasuk dalam bahan

baku langsung dan tenaga kerja langsung. 2. Biaya Nonproduksi

Biaya nonproduksi umumnya dibagi menjadi 2 kategori, yaitu : a. Biaya penjualan

Mencakup semua biaya yang diperlukan untuk menangani pesanan pelanggan.

b. Biaya administrasi

Meliputi semua biaya yang berhubungan dengan manajemen umum organisasi.

2.1.5 Produksi

Menurut Mulyadi (2012) penentuan kos produksi dipengaruhi oleh pendekatan yang digunakan untuk menentukan unsur-unsur biaya produksi yang diperhitungkan dalam kos produksi. Terdapat dua pendekatan dalam penentuan kos produksi yaitu metode full costing dan metode variabel costing.

2.1.6 Harga Pokok Produksi

Menurut Hansen dan Mowen (2012) harga pokok produksi yang akurat adalah penting untuk analisis profitabilitas dan keputusan strategis yang berkenaan dengan desain produk, penetapan harga dan bauran produk.

Beberapa metode penentuan Harga Pokok Produksi telah ditemukan oleh beberapa ahli di bidang akuntansi. Salah satunya menurut Blocher, et all., (2007) mengklasifikasikan beberapa sistem penentuan biaya produk yang pemilihannya tergantung pada (1) sifat industri dan produk atau jasa, (2) strategi perusahaan dan informasi manajemen yang dibutuhkan, dan (3) biaya dan manfaat untuk memperoleh, merancang, memodifikasi dan mengoperasikan sistem tertentu.

Blocher, et all. (2007) mengklasifikasikan beberapa jenis penentuan biaya produk yaitu :

1) Metode Akumulasi Biaya :

a) Sistem Biaya Berdasarkan Pesanan (job order costing), menjadikan pesanan atau satu batch produk atau jasa sebagai objek biaya. Sistem ini biasa digunakan oleh perusahaan yang mempunyai banyak jenis produk yang berbeda.

b) Sistem Biaya Berdasarkan Proses (process costing), menjadikan proses produksi atau departemen menjadi objek biaya. Sistem berdasarkan proses biasa digunakan oleh perusahaan yang mempunyai produk yang homogen yang memproduksi satu atau beberapa jenis produk secara masal.

15

2) Metode Pengukuran Biaya

a) Sistem Biaya Sesungguhnya (actual costing system), menggunakan jumlah biaya yang sesungguhnya dikeluarkan untuk menghasilkan produk, yang meliputi biaya untuk bahan langsung, tenaga langsung, dan overhead pabrik. b) Sistem Biaya Normal (normal costing), menggunakan biaya sesungguhnya

untuk bahan langsung dan tenaga kerja langsung, dan biaya normal untuk biaya overhead pabrik menggunakan tarif yang ditentukan di muka.

c) Sistem Biaya Standar (standar costing), menggunakan tarif standar (biaya) dan kuantitas untuk ketiga jenis biaya produksi (bahan langsung, tenaga kerja langsung dan overhead pabrik). Biaya standar merupakan target biaya yang ditetapkan di muka yang seharusnya dicapai oleh perusahaan.

3) Metode Pembebanan Biaya Overhead

a) Sistem Tradisional (traditional costing), mengalokasikan biaya overhead ke produk atau pesanan berdasarkan cost driver volume, seperti biaya tenaga kerja langsung atau jam kerja langsung.

b) Sistem Berdasarkan Aktivitas (activity based costing), mengalokasikan biaya overhead ke produk dengan menggunakan kriteria sebab-akibat dengan cost driver majemuk, cost driver berbasis volume dan cost driver yang tidak berbasis volume, supaya dapat mengalokasikan biaya overhead pabrik secara lebih akurat ke produk yang mendasarkan konsumsi sumber daya pada berbagai aktivitas.

4. Perlakuan Biaya Overhead Tetap

a) Sistem Biaya Variabel (variable costing), hanya memasukkan biaya produksi variabel dalam biaya produk dan memperlakukan biaya overhead tetap sebagai biaya periode (beban/’expense’). Sistem biaya variabel untuk tujuan perencanaan dan pengendalian manajerial internal.

b) Sistem Biaya Penuh (full costing), memasukkan atau menyerap semua biaya produksi, baik yang tetap maupun variabel. Sistem biaya penuh disyaratkan untuk tujuan pelaporan kepada pihak luar.

2.1.7 Metode pengumpulan biaya produksi

Menurut Mulyadi (2012) dalam pembuatan produk terdapat dua kelompok biaya : biaya produksi dan biaya nonproduksi. Biaya produksi merupakan biaya-biaya yang dikeluarkan dalam pengolahan bahan baku menjadi produk, sedangkan biaya nonproduksi merupakan biaya-biaya yang dikeluarkan untuk kegiatan nonproduksi, seperti kegiatan pemasaran dan kegiatan administrasi dan umum. 2.1.8 Metode penentuan biaya produksi

Mulyadi (2012) mengemukakan bahwa, terdapat dua pendekatan dalam memperhitungkan unsur-unsur biaya ke dalam kos produksi, antara lain :

a. Full costing

Full costing merupakan metode penentuan kos produksi yang

memperhitungkan semua unsur biaya produksi ke dalam kos produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya

overhead pabrik, baik yang berperilaku variabel maupun tetap. Dengan

demikian kos produksi menurut metode full costing terdiri dari unsur biaya produksi berikut ini :

17

Biaya bahan baku xx

Biaya tenaga kerja langsung xx Biaya overhead pabrik variabel xx Biaya overhead pabrik tetap xx

Kos produksi xx

b. Variable costing

Variable costing merupakan metode penentuan kos produksi yang hanya

memperhitungkan biaya produksi yang berperilaku variabel ke dalam kos produksi, yang terdiri dari biaya bahan baku,biaya tenaga kerja langsung, dan biaya overhead pabrik variabel. Dengan demikian kos produksi menurut metode variable costing terdiri dari unsur biaya produksi berikut ini :

Biaya bahan baku xx

Biaya tenaga kerja langsung xx Biaya overhead pabrik variabel xx

Kos produksi xx

2.1.9 Job Order Costing

Sistem perhitungan berdasarkan pesanan (Job-Order Costing) digunakan untuk perusahaan yang memproduksi berbagai produk yang cukup berbeda antara yang satu dengan yang lain selama periode tertentu. Produk khusus atau produk yang dibuat menurut pesanan termasuk dalam kategori ini, begitu juga pesanan yang menyediakan jasa yang berbeda kepada pelanggan. Perusahaan yang umumnya menggunakan sistem berdasarkan pesanan adalah percetakan, konstruksi, pembuatan perabot, perbaikan mobil, perusahaan pakaian yang menerima order desain pakaian,

dan perusahaan jasa seperti rumah sakit, kantor konsultan hukum, studio film, kantor akuntan, agen iklan, toko reparasi. (Garisson, et all., 2013 dan Hansen dan Mowen, 2009)

Job Order Costing dimulai dengan adanya pesanan dari konsumen yang

menginginkan produk dengan spesifikasi tertentu. Pesanan tersebut kemudian dicatat pada kartu biaya pesanan yang terdiri dari bahan baku langsung, tenaga kerja langsung dan biaya overhead. Pada saat produksi telah selesai, total biaya yang telah dicatat dalam kartu biaya merupakan total biaya pesanan. Biaya rata-rata per unit ditentukan dengan cara membagi biaya pesanan total dengan jumlah unit pesanan yang dihasilkan. (Blocher, et all., 2007)

Semua biaya yang dicatat dalam kartu biaya dimasukkan dalam rekening produk dalam proses. Rekening pembantu untuk rekening produk dalam proses (bahan baku langsung, tenaga kerja langsung, dan berbagai overhead pabrik) terdiri dari kartu-kartu biaya yang di dalamnya memuat biaya produksi selama atau sebelum periode pemrosesan pesanan. Jumlah kartu biaya sama dengan jumlah pada sisi debit rekening produk dalam proses. Jumlah ini merupakan biaya produksi total yang dibebankan. Jumlah ini dilaporkan dalam laporan biaya/harga pokok produksi. (Blocher, et all., 2007).

Menurut Garison (2013), harga pokok pesanan (job order costing) digunakan dalam situasi dimana berbagai jenis barang berbeda diproduksi setiap periode tertentu. Sebagai contoh, pabrik Levi Strauss biasanya membuat berbagai jenis jeans untuk pria dan wanita selama sebulan. Suatu pekerjaan order bisa jadi terdiri atas 1.000 unit jeans biru. Pekerjaan order sebanyak 1.000 unit ini disebut sebagai pesanan (job). Dalam sistem arga pokok pesanan, biaya ditelusuri dan dialokasikan

19

ke pesanan kemudian biaya dari pesanan tersebut dibagi dengan jumlah unit dalam pesanan untuk mendapatkan biaya rata-rata perunitnya.

2.1.10 UMKM (Usaha Mikro Kecil Menengah)

Usaha Mikro adalah usaha produktif milik orang perorangan dan / atau badan usaha perorangan yang memenuhi kriteria Usaha Mikro sebagaimana diatur dalam Undang-Undang ini. Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria Usaha Kecil sebagaimana dimaksud dalam Undang-Undang ini.

Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perseorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam Undang-Undang ini. UMKM adalah usaha kerakyatan yang saat ini mendapat perhatian dan keistimewaan yang diamanatkan oleh undang-undang, antara lain bantuan kredit usaha dengan bunga rendah, kemudahan persyaratan izin usaha, bantuan pengembangan usaha dari lembaga pemerintah, serta beberapa kemudahan lainnya.

2.1.10.1 Undang-undang UMKM

UU No. 20 Tahun 2008 Tentang UMKM. Hal-hal pokok atau kebijakan secara umum yang berkaitan dengan pengembangan daya saing UMKM dalam UU No 20.

Tahun 2008 adalah sebagai berikut :

a. Pengertian Iklim Usaha dan Pengembangan UMKM.

Pengertian ini penting untuk mendasari pemerintah, pelaku usaha UMKM dan dunia usaha dalam mengembangkan daya saing UMKM. Berikut pasal-pasal dalam UU tentang UMKM yang terkait dengan pengembangan daya saing UMKM.

i) Pasal 1 ayat (9) :

"Iklim Usaha adalah kondisi yang diupayakan Pemerintah dan Pemerintah Daerah untuk memberdayakan UMKM secara sinergis melalui penetapan berbagai peraturan perundang-undangan dan kebijakan di berbagai aspek kehidupan ekonomi agar Usaha, Mikro, Kecil dan Menengah memperoleh pemihakan, kepastian, kesempatan, perlindungan dan dukungan berusaha seluas-luasnya."

ii) Pasal 1 ayat (10):

"Pengembangan adalah upaya yang dilakukan oleh pemerintah, Pemerintah Daerah, Dunia Usaha dan masyarakat untuk memberdayakan Usaha Mikro, Kecil dan Menengah melalui pemberian fasilitas, bimbingan, pendampingan dan bantuan perkuatan untuk pendampingan dan bantuan perkuatan untuk menumbuhkan dan meningkatkan kemampuan dan daya saing UMKM."

21

b. Prinsip dan Tujuan Pemberdayaan

Pasal 4 dan 5 UU UMKM ini memuat prinsip dan tujuan pemberdayaan yang harus dianut oleh pemerintah dalam mengembangkan UMKM.

Pasal 4 :

Prinsip pemberdayaan Usaha Mikro, Kecil dan Menengah:

Penumbuhan kemandirian, kebersamaan dan kewirausahaan Usaha, Mikro dan Menengah untuk berkarya Usaha Mikro, Kecil dan Menengah untuk berkarya dengan prakarsa sendiri;

Mewujudkan struktur perekonomian nasional yang seimbang, berkembang dan berkeadilan;

Menumbuhkan dan mengembangkan kemampuan Usaha, Mikro, Kecil, Menengah menjadi usaha yang tangguh dan mandiri; dan

Meningkatkan peran Usaha, Mikro, Kecil dan Me- nengah dalam pembangunan daerah, penciptaan lapangan kerja, pemerataan pendapatan, per- tumbuhan ekonomi dan pengentasan rakyat dari kemiskinan.

c. Peran Pemerintah UU UMKM ini juga memuat peran pemerintah dalam pengembangan UMKM, yaitu :

i) Pasal 7 ayat (1) :

Pemerintah dan Pemerintah daerah menumbuhkan Iklim Usaha dengan menetapkan peraturan perundang-undangan dan kebijakan yang meliputi aspek:

a. Pendanaan

c. Informasi usaha d. Kemitraan e. Perizinan usaha f. Kesempatan berusaha g. Promosi dagang h. Dukungan kelembagaan ii) Pasal 7 ayat (2) :

"Dunia Usaha dan masyarakat berperan serta secara aktif membantu menumbuhkan Iklim usaha sebagaimana dimaksud ayat (1)."

d. Kebijakan peningkatan daya saing UMKM

Pada Pasal 38 UU UMKM menyatakan bahwa koodinasi, pengendalian dan pemberdayaan UMKM ada pada menteri yang tugas dan tanggung jawabnya di bidang UMKM. Pada saat ini, menteri yang dimaksud dalam UU ini adalah Menteri Koperasi dan Usaha kecil dan Menengah. Pada Pasal 38 ayat (2) disebutkan dinyatakan bahwa koordinasi dan pengendalian pemberdayaan Usaha Mikro, Kecil dan Menengah dilaksanakan secara nasional dan daerah yang meliputi penyusunan dan pengintegrasian kebijakan dan program, pelaksanaan, pemantauan, evaluasi serta pengendalian umum terhadap pelaksanaan pemberdayaan UMKM termasuk penyelenggaraan kemitraan usaha dan pembiayaan UMKM.

2.1.10.2 Ciri-ciri UMKM

Secara umum ciri-ciri UMKM adalah: manajemen berdiri sendiri, modal disediakan sendiri, daerah pemasarannya lokal, aset perusahaannya kecil, dan jumlah karyawan yang dipekerjakan terbatas. Asas pelaksanaan UMKM adalahkebersamaan,

23

ekonomi yang demokratis, kemandirian, keseimbangan kemajuan, berkelanjutan, efesiensi keadilan, serta kesatuan ekonomi nasional.

2.1.10.3 Klasifikasi UMKM

Dalam perkembangannya, UKM dapat diklasifikasikan menjadi 4(empat) kelompok yaitu :

1. Livelihood Activities, merupakan UKM yang digunakan sebagai kesempatan kerja untuk mencari nafkah, yang lebih umum dikenal sebagai sektor informal. Contohnya adalah pedagang kaki lima

2. Micro Enterprise, merupakan UKM yang memiliki sifat pengrajin tetapi belum memiliki sifat kewirausahaan

3. Small Dynamic Enterprise, merupakan UKM yang telah memiliki jiwa kewirausahaan dan mampu menerima pekerjaan subkontrak dan ekspor 4. Fast Moving Enterprise, merupakam UKM yang telah memiliki jiwa

kewirausahaan dan akan melakukan transformasi menjadi Usaha Besar (UB)

2.2 Penelitian Terdahulu

Penelitian terdahulu berfungsi sebagai pendukung untuk melakukan penelitian ini. Penelitian-penelitian sebelumnya telah menganalisis penetapan harga pokok produksi sebagai dasar penetapan harga jual. Adapun penelitian terdahulu adalah sebagai berikut :

Tabel 2.1 Penelitian Terdahulu

No Nama Judul Tujuan Penelitian Hasil Penelitian 1. Hendra

Setiawan, Tarida Marlin S., Manurung,

Evaluasi Penerapan Metode Job Order

CostingDalam Penentuan Harga Untuk mengevaluasi dan mengetahui perhitungan harga pokok produksi

PT. Organ Jaya memproduksi produk berdasarkan pesanan yang diterima dari pelanggan, maka dari itu dalam menentukan harga pokok produksi PT.

Yunita (2010) Pokok Produksi (Studi Kasus Pada PT. Organ Jaya)

pada PT. Organ Jaya

Organ Jaya menggunakan metode job

order costing. Tetapi dari hasil evaluasi

yang dilakukan oleh penulis banyak menemukan kekeliruan dalam perhitungan harga pokok produksi, contohnya seperti dalam pembebanan biaya tenaga kerja langsung kedalam harga pokok produksi ditetapkan berdasarkan pada unit output yang dihasilkan, hal tersebut dapat dilakukan tetapi pada perusahaan yang memproduksi barang tidak bervariasi baik bentuk maupun volumenya. 2. Mahdi Hendrich

(2013)

Analisis Perhitungan Harga Pokok Produksi pada Usaha Peternakan Lele Pak Jay di Sukabangun II Palembang untuk mengetahui bagaimana analisis Analisis Perhitungan Harga Pokok Produksi Pada Usaha Peternakan Lele dan Sebagai bahan pertimbangan yang dapat digunakan dalam meningkatkan kinerja pada kegiatan manajemen yang ada.

Dalam penentuan harga pokok produksinya,

perusahaan belum memasukkan beberapa

biaya seperti biaya tenaga kerja langsung dan

biaya overhead pabrik yang meliputi biaya

penyusutan mesin, biaya lain-lain dan biaya

tenaga kerja tidak langsung. Alasan perusahaan tidak memperhitungkan biayabiaya

tersebut, karena perusahaan

menganggap semua biaya tersebut merupakan

biaya umum yang tidak dimasukkan ke dalam

kategori biaya produksi. Dalam penentuan harga pokok produksi belum menunjukkan harga pokok produksi yang wajar karena harga pokok tersebut tidak dihitung berdasarkan penggolongan dan

pengumpulan biaya yang dikeluarkan tetapi lebih mengacu pada pertimbangan manajemen. 3. Tety Helga Bawole (2013) Evaluasi Penerapan Metode Direct Costing sebagai Dasar

Pengambilan

Keputusan Harga Pokok Pesanan

untuk mencoba menerapkan metode

direct costing dalam

penentuan harga produk pesanan pada UD. Leonel Meubel.

Data-data yang diperoleh dari perencanaan laba jangka pendek atau untuk pesanan khusus UD. Leonel Meubel, dan hasil pembahasan yang telah di uraikan pada bab sebelumnya, penulis menarik kesimpulan yaitu , Metode direct costing sangat bermanfaat bagi UD. Leonel Meubel dalam pembuatan rencana produk pesanan karena direct costing

memisahkan biaya variabel dan tetap dalam laporan rugi laba sehingga akan diketahui contribution margin (penjualan – biaya variabel) dengan demikian manajemen bisa merencanakan berapa laba yang akan diperoleh bila penjualan berjumlah “x” unit dan berapa penjualan terendah harus direalisir supaya perusahaan tidak menderita rugi.

4. I Made Hendra Apriadi (2014)

Analisis Metode Harga Pokok Pesanan

Untuk mengetahui proses serta hasil

dalam mengakumulasikan biaya bahan baku perusahaan telah menerapkan

25

Dalam Menentukan Harga Pokok Produksi Pada PT. Mardika Griya Prasta Tahun 2014

dari penentuan biaya produksi tafsiran dengan sesungguhnya dari metode harga pokok pesanan (job order

costing metod).

prosedur sesuai teori yang berlaku karena selalu mengikuti perkembangan harga bahan baku yang ada di pasaran.

5. Teresia Simangunsong, Kusni Hidayati, Widya Susanti (2015) Analisis Penentuan Harga Pokok Produksi Batako untuk Menentukan Harga Jual pada UD. Manna

Untuk mengetahui dan mengevaluasi perhitungan harga pokok produksi pada UD. Manna.

perusahaan belum mampu menggolongkan biaya non-produksi maupun biaya produksi untuk menunjang harga pokok produksi dalam menetapkan harga jual. Perusahaan belum mampu membuat laporan laba rugi yang lengkap agar dapat mengetahui laba setiap bulannya.

2.3 Kerangka Konseptual

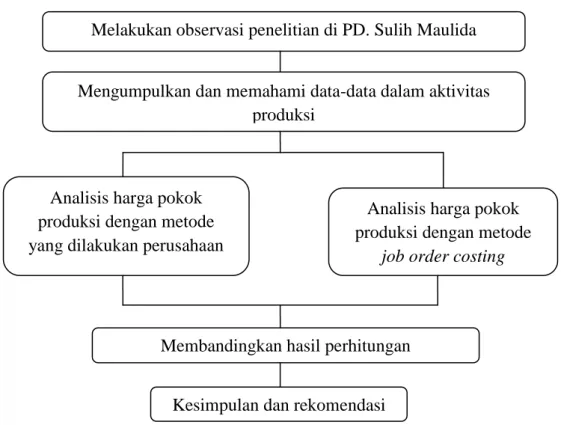

Harga pokok produksi merupakan seluruh biaya produksi yang digunakan untuk memproses suatu barang atau jasa hingga selesai dalam suatu periode tertentu. Dalam penelitian ini perhitungan harga pokok produksi dilakukan dengan menggunakan metode job order costing. Beberapa tahap penelitian yang dilakukan, sebagai berikut :

1) Analisis harga pokok produksi yang digunakan perusahaan

2) Mengumpulkan, mempelajari dan memeahami data-data yang terkait selama produksi berlangsung

3) Analisis harga pokok produksi dan penerapan dengan metode job order costing diawali dengan identifikasi proses produksi yang dilkukan oleh perusahaan dan biaya-biaya yang dikeluarkan selama produksi berlangsung

Berdasarkan penjelasan diatas dapat digambarkan kerangka penelitian sebagai berikut :

Gambar 2.1 Kerangka Konseptual Melakukan observasi penelitian di PD. Sulih Maulida

Analisis harga pokok produksi dengan metode yang dilakukan perusahaan

Mengumpulkan dan memahami data-data dalam aktivitas produksi

Analisis harga pokok produksi dengan metode

job order costing

Membandingkan hasil perhitungan

27 BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Penelitian ini akan dilakukan pada PD. Sulih Maulida Jaya yang bertempat di Jl. KHA. Dahlan Rt. 01 Rw. 14 Pasarbatang, Kota Berebes. Usaha ini bergerak dibidang produksi mebel. Atas izin dan kesediaan yang telah di berikan oleh pemilik usaha ini untuk memberikan informasi yang dibutuhkan dalam malakukan penelitian, maka dari itu PD. Sulih Maulida saya jadikan sebagai objek penelitian.

3.2 Jenis dan Sumber Data

Jenis data yang digunakan pada penelitian ini yaitu data kuantitatif (data yang dinyatakan dalam bentuk angka). Pada penelitian ini sumber data yang digunakan adalah sumber data primer dan skunder. Data primer diperoleh dengan meggunakan wawancara secara langsung dengan perusahaan serta observasi langsung untuk mengetahui informasi yang dibutuhkan dan untuk mendukung penelitian yang dilakukan oleh penulis. Data sekunder diperoleh dengan menggunakan dokumentasi perusahaan secara tidak langsung seperti data-data proses produksi yang sudah dilakukan oleh perusahaan.

3.3 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah sebagai berikut :

1. Survei pendahuluan

Peneliti melakukan peninjauan awal untuk mendapatkan data mengenai gambaran umum perusahaan, untuk mengetahui informasi mengenai produksi dalam perusahaan, serta mengidentifikasi permasalahan yang ada dalam perusahaan untuk diteliti lebih lanjut. Survei ini bertujuan untuk memastikan kondisi secara umum serta mengetahui tingkat relevansi topik penelitian dengan perusahaan yang akan diteliti.

2. Survei lapangan

Survei lapangan merupakan kelanjuatan dari survei pendahuluan dengan melakukan teknik pengumpulan data yang akan dijadikan subjek penelitian yang bertujuan untuk mendapatkan data yang diperlukan. Teknik yang dapat dilakukan dalam pengumpulan data adalah sebagai berikut :

1) Wawancara, merupakan cara pengumpulan data melalui komunikasi yang dilakukan secara langsung dengan pihak-pihak yng berhubungan dengan permasalahan yang sedang diteliti. Yang dapat dilakukan adalah dengan wawancara secara langsung kepada bapak Carda selaku pemilik perusahaan perihal data-data yang terkait dengan sejarah berdirinya perusahaan tersebut, struktur organisasi, perhitungan harga pokok produksi, dan data biaya tak langsung.

2) Dokumentasi, merupakan salah satu cara pengumpulan data yang dilakukan dengan mempelajari dokumen-dokumen atau arsip-arsip yang dimiliki perusahaan.

3) Observasi langsung, merupakan cara yang dilakukan untuk mengumpulkan data dengan melakukan kunjungan langsung ke objek penelitian.

29

Dilakukan dengan kunjungan langsung pada perusahaan yang menjadi objek penelitian yaitu PD. Sulih Maulida Jaya untuk mengamati keadaan dari kondisi perusahaan.

3.4 Metode Analisis Data

Langkah-langkah teknik analisis yang dilakukan dalam penelitian ini adalah sebagai berikut :

1) Mengumpulkan, mempelajari dan memahami data-data mengenai aktivitas-aktivitas produksi serta data-data yang berkaitan dengan proses produksi yang dilakukan.

2) Melaksanakan tahap-tahapa job order costing dalam rangka perhitungan harga pokok produksi. Job order costing diawali dengan identifikasi proses produksi yang dilakukan oleh perusahaan dan biaya-biaya yang digunakan untuk memproduksi produk.

3) Pengumpulan dan pengelompokkan biaya

Pengidentifikasian dan pengelompokan biaya berdasarkan teori harga pokok produksi sebagai berikut :

Biaya Bahan Baku xxx

Biaya Tenaga Kerja Langsung xxx Biaya Overhead Pabrik xxx Harga Pokok Produksi xxx

4) Membandingkan informasi harga pokok produksi yang dihasilkan melalui

job order costing dengan informasi harga pokok produksi melalui metode

5) Menyususn kesimpulan dan rekomendasi berdasarkan analisis dari tahap ke 4.

31 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

4.1.1 Gambaran Umum Perusahaan

Di negara Indonesia banyak berkembang usaha-usaha dalam industri mebel, dengan memanfaatkan bahan baku kayu hingga dapat diolah menjadi berbagai macam produk yang bermanfaat. Salah satu usaha mebel yang ada di Brebes yaitu PD. Sulih Maulida Jaya yang beralamat di Jl. KHA. Dahlan Rt. 01 Rw. 14 Pasarbatang. Usaha ini didirikan sejak tahun 2004. PD. Sulih Maulida Jaya memproduksi berbagai macam produk seperti kusen, daun pintu, daun jendela, almari, meja, dan kursi. Jam oprasional di PD. Sulih Maulida Jaya mulai dari pukul 08.00 WIB sampai dengan pukul 17.00 WIB untuk hari senin sampai hari jumat sedangkan untuk hari sabtu beroprasi pukul 08.00 WIB sampai dengan pukul 15.00 WIB.

4.1.2 VISI dan MISI PD. Sulih Maulida Jaya

VISI PD. Sulih Maulida Jaya

Menjadikan perusahaan yang mampu bersaing dengan perusahaan-perusahaan yang beroperasi dibidang yang sama dan menjadikan perusahaan lebih dikenal konsumen secara luas.

MISI PD. Sulih Maulida Jaya

1. Menghasilkan laba untuk mengembangkan usaha. 2. Menigkatkan mutu produk yang kami pasarkan.

3. Menciptakan lapangan pekerjaan bagi masyarakat sekitar. 4. Mensejahterakan karyawan dan lingkungan sekitar. 5. Menciptakan hubungan yang harmonis dengan konsumen

4.1.3 Struktur Organisasi

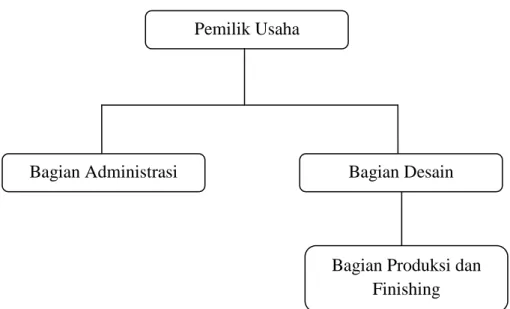

Untuk mencapai suatu tujuan yang diinginkan harus melaksanakan beberapa kegiatan-kegiatan, dalam mencapai semua itu perusahaan memerlukan adanya struktur organisasi. Dengan adanya struktur organisasi maka perusahaan dapat melaksanakan dan bertanggungjawab atas semua pekerjaan yang sesuai dengan bidang masing-masing. Struktur organisasi PD. Sulih Maulida Jaya, sebagai berikut :

Gambar 4.1 Struktur Organisasi

Pemilik Usaha

Bagian Administrasi Bagian Desain

Bagian Produksi dan Finishing

33

PD. Sulih Maulida Jaya mempunyai 5 orang karyawan yang terdiri dari, 1 orang bagian administrasi, 1 orang bagian desain, 3 orang bagian produksi dan finishing. Berikut ini tugas dan tanggungjawab masing-masing bagian dalam struktur organisasi tersebut :

1. Pemilik Usaha

Pemilik usaha merupakan orang yang memiliki kekuasaan penuh terhadap perusahaan tersebut. Di PD. Sulih Maulida Jaya pengambilan keputusan sepenuhnya oleh pemilik, seperti pembelian bahan baku, pemesanan, jadwal produksi.

2. Bagian Administrasi

Bagian administrasi merupakan bagian yang bertugas untuk membantu mengelola dan bertanggungjawab pada keuangan perusahaan.

3. Bagian Desain

Bagian ini bertugas membuat desain model, ukiran, ukuran sesuai apa yang diinginkan oleh konsumen.

4. Bagian Produksi dan Finishing

Pada bagian produksi bertugas untuk membuat pesanan konsumen yang sesuai dengan semua yang diberikan oleh bagian desain. Bagian finishing bertugas untuk menghaluskan tekstur kayu dan mengecat kayu yang sudah jadi.

4.2 Proses Produksi

1. Pemotogan kayu

Bahan baku kayu yang sudah dipilih oleh konsumen kemudian dipotong sesuai ukuran yang diinginkan oleh konsumen.

2. Perangkaian

Untuk proses ini para pekerja merangkai kayu-kayu yang sudah dipotong sesuai dengan model atau desain yang diinginkan konsumen.

3. Finishing

Di dalam proses finishing ada beberapa tahapan yang harus dilakuakan, seperti :

1. Barang yang sudah selesai di rangkai, kemudian di amplas agar teksturnya halus dan rata.

2. Setelah halus diberi wood filler atau bisa kita sebut sebagai dempul yang berfungsi sebagai bahan yang dapat menutupi bagian-bagian kayu yang berlubang atau tidak sempurna.

3. Jika sudah kering maka dapat dilakukan langkah selanjutnya yaitu pengamplasan kayu dibagian yang diberi dempul agar sama rata.

4. Jika pengamplasan bagian ke 2 sudah selesai maka masuk ke langkah selanjutnya yaitu, pengecatan. Di sini kita mencampurkan bahan sanding, tiner, dan pewarna sesuai dengan perbandingan.

5. Setelah itu bahan yang sudah dicampurkan sampai merata disemprotkan ke rangka barang yang akan diproduksi sesuai dengan apa yang diinginkan oleh konsumen.

6. Jika pemberian warna pada barang yang sedang diproduksi sudah merata maka langkah selanjutnya dijemur sampai kering. Apabila catnya sudah

35

kering maka dapat dilakukaan pengamplasan yang ke 3 sampai halus. Kemudian diberi melamic yang berfungsi sebagai pelapis bagian luar agar tidak mudah tergores dan tahan air.

7. Pada tahap akhir yaitu proses pelengkapan barang agar telihat sempurna dan siap untuk dipasarkan kepada konsumen.

4.3 Mesin dan Peralatan Produksi

Ada beberapa mesin dan peralatan yang digunakan oleh PD. Sulih Maulida Jaya untuk memproduksi barang. Berikut ini beberapa mesin dan peralatan yang dibutuhkan :

Tabel 4.1

Mesin dan Peralatan Produksi

No Nama Barang Jumlah Harga per unit Total Harga 1 Mesin belah 1 Rp. 1.500.000 Rp. 1.500.000 2 Mesin serut 1 Rp. 800.000 Rp. 800.000 3 Profil 1 Rp. 450.000 Rp. 450.000 4 Mesin amplas 1 Rp. 500.000 Rp. 500.000 5 Mesin lengkungan 1 Rp. 230.000 Rp. 230.000 6 Bor 2 Rp. 350.000 Rp. 700.000 7 Gergaji 2 Rp. 1.500.000 Rp. 3.000.000 8 Palu 2 Rp. 35.000 Rp. 70.000 9 Penyiku 2 Rp. 10.000 Rp. 20.000 10 Pahat 2 Rp. 15.000 Rp. 30.000 11 Kampak 1 Rp. 60.000 Rp. 60.000 12 Pensil 5 Rp. 3.000 Rp. 15.000

Sumber : PD. Sulih Maulida Jaya

Dari tabel 4.1 memperlihatkan mesin dan peralatan produksi yang digunakan oleh perusahaan PD. Sulih Maulida Jaya untuk memproduksi kusen, daun pintu, daun jendela, almari, meja dan kursi. Mesin dan alat produksi yang dibutuhkan seperti mesin belah, mesin serut, profil, mesin amplas, mesin lengkung, bor, gergaji, palu, penyiku, pajat, kampak, pensil.

4.4 Produk yang Diproduksi

Pada bulan Oktober, PD. Sulih Maulida Jaya sudah memproduksi beberapa barang yang dipesan oleh konsumen, antara lain sebagai berikut :

Tabel 4.2

Produk yang Diproduksi Selama Bulan Oktober 2016

No Nama Produk Jumlah Harga Per Unit Total

1 Daun Pintu 15 Rp. 1.500.000 Rp.22.500.000

2 Daun Jendela 45 Rp. 450.000 Rp.20.250.000

3 Kusen (6x12) 60 Rp. 800.000 Rp.48.000.000

4 Lemari (3 pintu) 1 Rp. 3.000.000 Rp. 3.000.000

Jumlah Rp.93.750.000

Sumber : PD. Sulih Maulida Jaya

Tabel 4.2 menunjukkan produk yang diproduksi PD.Sulih Maulida Jaya selama bulan Oktober 2016 yaitu sebanyak 121 unit. Produk tersebut terdiri dari daun pintu sebanyak 15 unit, daun jendela sebanyak 45 unit, kusen (6x12) sebanyak 60 unit dan lemari (3 pintu) sebanyak 1 unit. Tetapi, dari beberapa produk tersebut yang akan digunakan sebagai sampel dalam penelitian ini adalah kusen (6x12). Untuk menghitung harga pokok produksi kusen (6x12) harus menghitung proporsi pembebanan biaya. Proporsi pembebanan biaya dihitung dengan cara sebagai berikut :

Total Harga Produksi Kusen (6x12)

Proporsi = x 100%

Total Harga Produk yang Diproduksi Rp. 48.000.000

= x 100%

Rp. 93.750.000

37

Dari hasil perhitungan proporsi diatas menunjukkan bahwa proporsi kusen

sebesar 51,2% yang didapat dari total harga pokok produksi kusen sebesar Rp.48.000.000 dibagi dengan total harga produk yang diproduksi sebesar Rp. 93.750.000 kemudian dikali 100%.

4.5 Perhitungan Harga Pokok Produksi PD. Sulih Maulida Jaya

4.5.1 Perhitungan Harga Pokok Produksi Menurut PD. Sulih Maulida Jaya

Perhitungan harga pokok produksi sangat diperlukan bagi perusahaan, namun perhitungan yang dilakukan oleh PD. Sulih Maulida Jaya masih sangat sederhana. Perhitungan yang selama ini dilakukan oleh PD. Sulih Maulida Jaya memebebankan biaya bahan baku, biaya tenaga kerja, dan biaya listrik dan telepon. Berikut ini adalah perhitungan harga pokok produksi yang dilakukan oleh PD. Sulih Maulida Jaya yang disajikan pada tabel 4.3.

Tabel 4.3

Perhitungan Harga Pokok Produksi Menurut Perusahaan

No Keterangan Harga Satuan

(/ kubikasi)

Jumlah Total Harga

1 Kayu Jati Rp.7.500.000 5 Rp.37.500.000

2 Bahan Finishing

Estimasi Perusahaan

Rp. 5.700.000

3 Biaya Tenga Kerja Rp.15.300.000

4 Biaya Listrik dan Telepon Rp. 300.000

Total harga pokok produksi Rp.58.800.000

Jumlah kusen yang diproduksi 60 buah

Total harga pokok produksi per unit Rp. 980.000

Sumber : PD. Sulih Maulida Jaya

Dari tabel 4.3 dapat diketahui bahwa perhitungan harga pokok produksi menurut PD. Sulih Maulida Jaya adalah Rp. 980.000/buah dengan total biaya Rp.58.800.000 dari kusen yang diproduksi 60 buah.

4.5.2 Perhitungan Harga Pokok Produksi dengan Metode Job Order Costing

1. Biaya Bahan Baku

Bahan baku yang digunakan untuk pembuatan kusen adalah sebagai berikut : Tabel 4.4

Biaya Bahan Baku

No Bahan Baku Harga Satuan Kebutuhan Total Harga

1 Kayu Jati Rp.7.500.000 5 Rp.37.500.000

Jumlah Rp.37.500.000

Dari tabel 4.4 memperlihatkan bahan baku yang digunakan oleh perusahaan adalah kayu jati. Yang akan di potong menjadi beberapa kayu yang berukuran 200 cm dan 80 cm untuk kusen pintu. Sedangkan untuk kusen jendela dibutuhkan ukuran 150 cm dan 50 cm. Biaya yang dibutuhkan perusahaan sebesar Rp.37.500.000.

2. Biaya Tenaga Kerja Langsung

Tenaga kerja langsung merupakan tenaga kerja yang terlibat langsung dalam semua pekerjaan atau produksi yang dilakukan di PD.Sulih Maulida Jaya. Pada perusahaan PD. Sulih Maulida Jaya mempunyai 4 karyawan tenaga kerja langsung. Dalam sistem penggajiannya dilakukan setiap bulan.

Tabel 4.5

Biaya Tenaga Kerja Langsung Jenis pekerjaan Jumlah karyawan Gaji per bulan Proporsi Upah 51,2% Total Biaya Desain 1 Rp.3.700.000 Rp. 1.894.400 Rp. 3.700.000 Produksi 3 Rp.3.500.000 Rp. 5.376.000 Rp. 10.500.000 Jumlah Rp. 7.270.400 Rp. 14.200.000

39

Dari tabel 4.5 memperlihatkan bahwa pemilik usaha mengeluarkan biaya Rp. 7.270.400 untuk upah tenaga kerja dalam memproduksi kusen. Tenaga kerja bagian desain mendapatkan Rp. 1.894.400 sedangkan tenaga kerja bagian produksi mendapatkan Rp. 5.376.000 untuk 3 orang tenaga kerja.

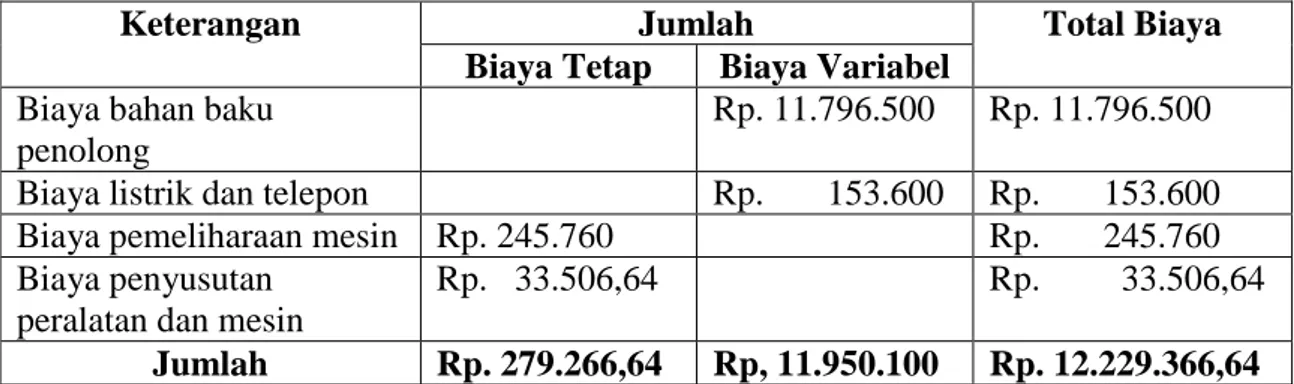

3. Biaya overhead pabrik

Biaya overhead pabrik mencakup semua biaya produksi yang dikelurkan selain biaya bahan baku dan biaya tenaga kerja langsung. Biaya tersebut sering tidak dihitung secara detail yang terdiri dari :

1) Biaya bahan penolong 2) Biaya listrik dan telepon 3) Biaya pemeliharaan mesin

4) Biaya penyusutan peralatan dan mesin

Berikut klasifikasi biaya overhead pabrik pada PD.Sulih Maulida Jaya :

1) Biaya Bahan Penolong

Bahan peolong merupakan bahan yang digunakan untuk menyelesaikan suatu produk , namun pemakaian bahan tersebut relatif kecil. Berikut rincian biaya bahan penolong yang disajikan pada tabel 4.6.

Tabel 4.6

Biaya Bahan Penolong

No Nama Bahan Harga Satuan Jumlah Total Harga

1 Lem kayu Rp.25.000 16 kg Rp. 400.000

2 Sekrup Rp.75.000 3 dus Rp. 225,000

3 Paku Rp.30.000 16 dus Rp. 480.000

5 Kunci Rp.17.000 30 buah Rp. 510.000 6 Engsel Rp.15.000 30 buah Rp. 450.000 7 Handle Rp.22.000 30 buah Rp. 660.000 8 Kaca Rp.80.000 50 buah Rp. 4.000.000 9 Woodfiller Rp.39.000 16 liter Rp. 624.000 10 Sanding Rp.46.000 25 liter Rp. 1.150.000 11 Melamic Rp.48.500 25 liter Rp. 1.212.500 12 Thinner A Rp.12.000 32 liter Rp. 384.000 13 Thinner ND Rp.18.000 32 liter Rp. 576.000 14 Pewarna Rp.60.000 16 liter Rp. 960.000

15 Amplas No.80 Rp.15.000 2 meter Rp. 30.000 16 Amplas No.120 Rp.15.000 2 meter Rp. 30.000 17 Amplas No.150 Rp.15.000 2 meter Rp. 30.000

Jumlah Rp. 11.796.500

Pada tabel 4.6 memperlihatkan biaya bahan penolong yang dibutuhkan oleh perusahaan ada Lem kayu, Sekrup, Paku, Spirtus, Kunci, Engsel, Handle, Kaca,

Woodfiller, Sanding, Melamic, Thinner A, Thinner ND, Pewarna, Amplas No.80,

Amplas No.120, Amplas No.150. Total biaya yang dibutuhkan oleh pemilik perusahaan untuk mendapatkan bahan-bahan tersebut sebesar Rp. 11.796.500.

2) Biaya Listrik dan Telepon

Biaya yang dikeluarkan PD.Sulih Maulida Jaya untuk Listrik dan Telepon bulan Oktober 2016 sebesar Rp. 300.000 namun biaya tersebut tidak hanya digunakan untuk memproduksi kusen (6x12) saja, maka biaya listrik dan telepon harus diproporsikan sebesar 47,6%. Rincian biayanya disajikan pada tabel 4.7

Tabel 4.7

Biaya Listrik dan Telepon

Keterangan Biaya Pembebanan Biaya 51,2%

Biaya Listrik Rp. 200.000 Rp. 102.400

Biaya Telepon Rp. 100.000 Rp. 51.200

41

Dari tabel 4.7 memperlihatkan biaya listrik dan telepon yang di keluarkan oleh pemilik perusahaan untuk pembuatan kusen sebesar Rp. 153.600 yang terdiri dari biaya listrik sebesar Rp. 102.400 dan biaya telepon sebesar Rp. 51.200.

3) Biaya Pemeliharaan Mesin

Pemeliharaan mesin merupakan biaya untuk memperbaiki mesin yang dimiliki PD. Sulih Maulida Jaya untuk menjaga ketahanan agar tidak mudak rusak. Biaya yang dikeluarkan PD. Sulih Maulida Jaya untuk pemeliharaan mesin dapat dilihat pada tabel 4.8.

Tabel 4.8

Biaya Pemeliharaan Mesin Keterangan Jumlah

Mesin

Biaya Per Mesin Biaya Kusen (51,2%)

Mesin belah 1 Rp. 80.000 Rp. 40.960 Mesin serut 1 Rp. 55.000 Rp. 28.160 Profil 1 Rp. 40.000 Rp. 20.480 Mesin amplas 1 Rp. 50.000 Rp. 25.600 Mesin lengkungan 1 Rp. 35.000 Rp. 17.920 Bor 2 Rp. 80.000 Rp. 40.960 Gergaji 2 Rp.140.000 Rp. 71.680

Jumlah Biaya Perawatan Mesin Rp. 245.760

Dari tabel 4.8 menunjukkan bahwa biaya untuk pemeliharaan mesin yang dikeluarkan oleh pemilik perusahaan sebesar Rp. 245.760. Mesin-mesin milik perusahaan yang digunakan sebagai alat produksi harus dirawat antara lain seperti mesin belah, mesin serut, profil, mesin serut, mesin lengkung, bor dan gergaji.