BAB I

PENDAHULUAN

1.1.Latar BelakangEfisiensi merupakan indikator penting dalam mengukur kinerja keseluruhan dari aktiva suatu perusahaan. Efisiensi sering diartikan bagaimana suatu perusahaan dapat berproduksi dengan biaya serendah mungkin, tetapi tidak sekedar itu efisiensi juga menyangkut pengelolaan hubungan input dan output yaitu bagaimana mengalokasikan faktor-faktor produksi yang tersedia secara optimal untuk mendapatkan output yang maksimal. Efisiensi bagi sebuah bank atau industry perbankan secara keseluruhan merupakan aspek yang paling penting diperhatikan untuk mewujudkan suatu kinerja keuangan yang sehat dan berkelanjutan.

Efisiensi merupakan perbandingan antara keluaran (output) dengan masukan (input) (Huri dan Susilowati,2004). Kemampuan menghasilkan output yang maksimal dengan input yang ada merupakan ukuran kinerja yang diharapkan. Pada saat pengukuran efisiensi dilakukan, lembaga keuangan dihadapkan pada kondisi bagaimana mendapatkan tingkat output yang optimal dengan tingkat input yang ada atau dengan cara mendapatkan tingkat input yang minimum dengan tingkat output tertentu. Dengan menganalisa alokasi input dan output, dapat dianalisa lebih jauh untuk melihat ketidakefisienan.

Menurut Akhmad Syakir Kurnia (2004) dalam beberapa pengukuran efisiensi perbankan ada dua pendekatan yang biasa digunakan yaitu pendekatan produksi dan pendekatan intermediasi. Dalam pendekatan produksi ,bank ditempatkan sebagai unit kegiatan ekonomi yang melakukan usaha menghasilkan output berupa jasa simpanan kepada nasabah penyimpan maupun jasa jasa pinjaman kepada nasabah peminjam dengan menggunakan seluruh input yang dikuasainya. Sedangkan dalam pendekatan intermediasi, bank ditempatkan sebagai unit kegiatan ekonomi yang melakukan transformasi berbagai bentuk dana yang dihimpum kedalam berbagai bentuk pinjaman. Konsekuensi adanya dua pendekatan dalam mengukur efisiensi bank adalah perbedaan dalam menentukan input dan output.

Berger dan Humprey (1997) et.al Casu & Molyneeux (2003) menyatakan bahwa pendekatan intermediasi merupakan pendekatan yang lebih tepat untuk mengevaluasi kinerja

lembaga keuangan secara umum karena karakteristik lembaga keuangan sebagai financial intermediation

Dwityapoetra (2011) mengatakan, dari hasil riset yang dilakukannya menunjukkan bahwa rasio efisiensi biaya sebesar 40-60 persen. Itu menunjukkan bahwa perbankan di Indonesia masih kurang efisien. Masih banyak yang bisa ditingkatkan efisiensinya. Beliau menjelaskan bahwa faktor utama yang menjadi kontribusi tingginya biaya operasi perbankan Indonesia adalah biaya tenaga kerja, termasuk gaji direksi dan dewan komisaris. apabila Bank Indonesia (BI) ingin meningkatkan efisiensi perbankan maka yang harus segera diregulasi adalah biaya tenaga kerja, khususnya gaji dan bonus dewan direksi dan dewan komisaris bank.

Tabel 1.1 biaya operasional dan pendapatan operasional 15 bank yg go public 2008-2009 Dalam jutaan Indikator Kinerja 2008 2009 Arta Graha biaya operasional Rp1.231.232 Rp1.606.488 pendapatan operasional Rp1.262.825 Rp1.670.087 Bukopin biaya operasional Rp3.131.138 Rp3.598.850 pendapatan operasional Rp3.683.921 Rp4.125.348 OCBC biaya operasional Rp2.804.508 Rp3.255.498 pendapatan operasional Rp3.256.600 Rp3.864.492 BCA biaya operasional Rp15.511.326 Rp18.760.612 pendapatan operasional Rp23.179.233 Rp27.279.495 CIMB Niaga biaya operasional Rp9.957.469 Rp10.617.201 pendapatan operasional Rp11.281.912 Rp12.817.163 Danamon biaya operasional Rp14.515.824 Rp16.081.103 pendapatan operasional Rp17.186.965 Rp18.863.215 BTPN biaya operasional Rp2.045.564 Rp3.350.916 pendapatan operasional Rp2.638.286 Rp3.986.269

Mandiri biaya operasional Rp24.078.802 Rp27.648.849 pendapatan operasional Rp31.989.244 Rp38.083.327 Ekonomi Raharja biaya operasional Rp1.254.583 Rp1.363.511 pendapatan operasional Rp1.635.772 Rp1.813.470 Bank Mega biaya operasional Rp3.322.245 Rp3.793.324 pendapatan operasional Rp3.995.682 Rp4.415.708 BII biaya operasional Rp7.027.050 Rp7.852.361 pendapatan operasional Rp7.422.361 Rp7.889.391 BNI 46 biaya operasional Rp18.302.505 Rp20.356.037 pendapatan operasional Rp20.177.028 Rp23.742.151 Panin biaya operasional Rp5.675.478 Rp8.368.532 pendapatan operasional Rp6.757.089 Rp8.368.532 Permata biaya operasional Rp4.905.565 Rp6.115.317 pendapatan operasional Rp5.526.510 Rp6.854.879 BRI biaya operasional Rp22.285.756 Rp30.043.066 pendapatan operasional Rp30.631.869 Rp38.603.725 Sumber: ICMD yang telah diolah

Dari tabel 1.1 di atas bisa diketahui bahwa kinerja operasional 15 bank yang telah go public mengalami perubahan yang dinamis dalam rentan waktu 2008-2009. Dari 15 bank di atas sebagian besar mengalami perubahan dalam beban operasionalnya, perubahan beban operasional sebagian besar bank tersebut berbanding lurus dengan pendapatan operasionalnya.

Beragamnya perubahan beban operasional dan pendapatan operasional 15 bank tersebut membuat penulis tertarik untuk mengukur tingkat efisiensi kinerja operasional ke 15 bank tersebut khususnya pada periode 2008-2009.

Penurunan kinerja operasional ke 15 bank tersebut bisa dilihat dari rasio BOPO yang diatas 60% . Rasio BOPO digunakan untuk mengukur seberapa efisien kinerja operasional bank tersebut. BOPO adalah rasio efisiensi untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap operasionalnya. Semakin kecil rasio ini berarti bank semakin efisien menekan pengeluaran biaya operasional, seperti diatur dalam surat edaran (SE) BI No. 3/30 DPNP tanggal 14 des. 2001 Tingginya rasio BOPO menunjukan bahwa kinerja operasional ke 15 bank tersebut kurang efisien hal ini bisa dilihat di tabel 1.2 berikut ini.

Tabel 1.2

Perkembangan rasio BOPO 15 bank

2008 2009 Arta Graha 0,974982 0,961919 Bukopin 0,849947 0,872375 Ekonomi Raharja 0,766967 0,75188 BCA 0,669191 0,687718 CIMB Niaga 0,882605 0,828358 Danamon 0,844583 0,852511 OCBC 0,861177 0,842413 Mandiri 0,752716 0,726009 BTPN 0,775338 0,840615 Bank Mega 0,831459 0,859052 BII 0,946741 0,995306 BNI 46 0,907096 0,85738 Panin 0,839929 1 Permata 0,887642 0,892112 BRI 0,727535 0,778243

Sumber: ICMD yang telah diolah

Dari hasil perhitungan di atas bisa diketahui rasio BOPO ke 15 bank tersebut lebih dari 60%, ini menunjukan bahwa kinerja operasional bank-bank yang telah go public inefisien.

Kegiatan operasional ke 15 bank nasional yang telah go public yang semakin efisien akan semakin menguntungkan nasabah masing-masing bank tersebut serta menarik calon investor untuk membeli saham bank tersebut. Oleh karena itu efisiensi bank-bank tersebut menjadi penting.

Penelitian ini pun didasari oleh penelitian sebelumnya dari Hadad et.al (2003), yang melakukan penelitian terhadap bank umum nasional selama periode 1995-2003 menggunakan

pendekatan Data Envelopment Analysis (DEA). Terdapat tiga point penting dari hasil penelitian tersebut, yang pertama kredit yang terkait dengan bank dan surat berharga mempunyai potensi pengembangan yang sangat tinggi untuk meningkatkan efisiensi secara keseluruhan, kedua merger dari bank tidak selamanya membuat bank menjadi efisien, dan ketiga kelompok bank swasta nasional non devisa dapat dikatakan merupakan yang paling efisien.

Sedangkan menurut penelitian Abidin (2007) melakukan penelitian untuk mengevaluasi kinerja efisiensi 93 bank umum di Indonesia selama periode 2002-2005 dengan menggunakan metode DEA menunjukan bahwa kelompok bank asing dan pemerintah lebih efisien dibandingkan dengan kelompok bank yang lain.

Pengukuran kinerja lembaga keuangan bank dapat dilakukan melalui efisiensi yang dicapai oleh lembaga keuangan bank pada suatu periode tertentu. Pada penelitian ini penulis menggunakan metode Data Envelopment Analysis (DEA) untuk mengetahui efisiensi operasional 15 bank umum nasional yang telah go public, karena menurut Purwantoro (2004), DEA mempunyai beberapa keunggulan diantaranya:

a. Dapat menangani banyak input dan output.

b. Tidak membutuhkan asumsi hubungan antar variabel input dan output.

c. Unit Kegiatan Ekonomi (UKE) yang dibandingkan secara langsung dengan UKE yang sejenis

d. Input dan Output dapat memiliki satuan pengukuran yang berbeda tanpa perlu melakukan perubahan satuan dari kedua variabel tersebut.

Selain itu alasan penelitian ini menggunakan metode Data Envelopment Analysis (DEA) adalah karena metode ini sederhana, alasan lain penulis menggunakan metode DEA adalah telah banyak digunakan dalam pengukuran efisiensi oleh banyak peneliti. Berdasarkan latar belakang diatas maka penulis mengambil judul “ Analisis Efisiensi Kinerja Operasional dengan Metode Data Envelopment Analysis (DEA) pada 15 Bank Umum Nasional Yang Sudah Go Public Periode 2008-2009”.

1.2.Identifikasi Masalah

Efisiensi bagi sebuah bank atau industri perbankan secara keseluruhan merupakan aspek yang paling penting diperhatikan untuk mewujudkan suatu kinerja keuangan yang sehat dan berkelanjutan.

Persaingan di dunia perbankan menuntut bank-bank yang ada di Indonesia pada umumnya 15 bank umum nasional yang telah go public untuk efisien dalam menjalankan

kegiatan operasionalnya. Selama ini bank-bank mengevaluasi tingkat kinerjanya hanya dengan menghitung melalui kinerja keuangannya. Oleh karena itu diperlukan metode evaluasi yang dapat mengukur kinerja perbankan. Salah satu cara untuk mengevaluasi kinerja operasional 15 bank umum yang telah go public dengan metode Data Envelopment Analysis (DEA)

Tingginya rasio BOPO pada 15 bank umum nasional yang telah go public pada periode 2008-2009 menunjukan tidak efisiennya kegiatan operasional yang dilakukan sehingga diperlukan evaluasi mengenai kinerja 15 bank umum nasional tersebut.

Berdasarkan rumusan masalah tersebut maka muncul pertanyaan sebagai berikut:

1) Apakah kegiatan operasional 15 bank umum nasional tersebut telah mencapai tingkat operasional yang efisien selama periode 2008-2009.

2) Apakah terdapat perbedaan efisiensi dalam kegiatan operasional antar 15 bank umum nasional pada periode 2008-2009

3) Bank mana yang mempunyai tingkat efisiensi operasional yang optimal sebagai acuan untuk perbaikan tingkat efisiensi bank lain.

1.3.Tujuan dan Manfaat Penelitian 1.3.1. Tujuan Penelitian

a. Bagaimana kinerja operasional 15 bank yang telah go public di Indonesia pada periode 2008-2009.

b. Menganalisa perbedaan efisiensi masing-masing bank yang telah go public di Indonesia periode 2008-2009

c. Memberikan petunjuk bank mana yang dapat di jadikan acuan perbaikan (best practiced)

1.3.2. Manfaat Penelitian

a. Memberikan masukan kepada bank terkait agar dapat meningkatkan kinerja operasionalnya.

b. Memberikan referensi bagi kalangan akademisi untuk keperluan studi penelitian selanjutnya.

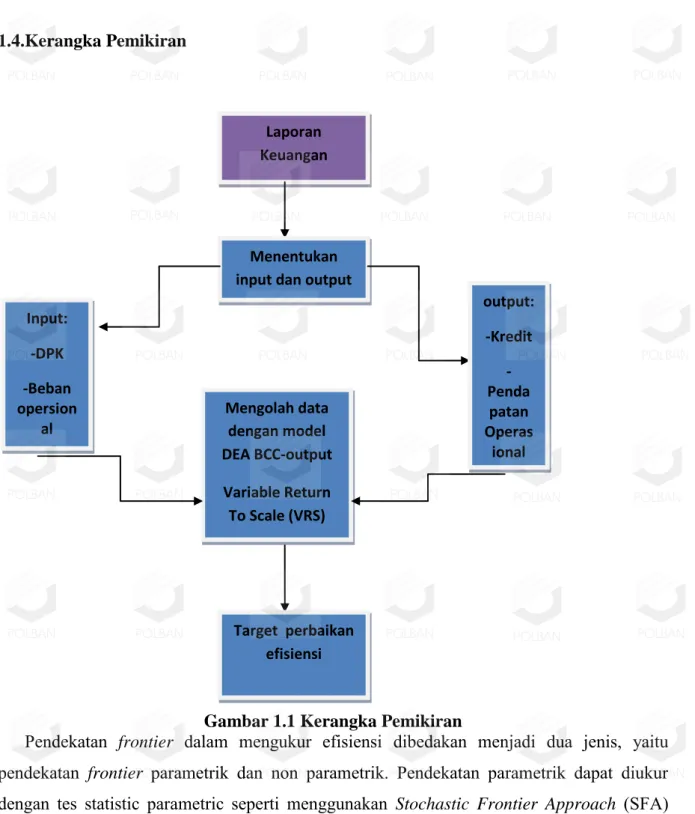

1.4.Kerangka Pemikiran

Gambar 1.1 Kerangka Pemikiran

Pendekatan frontier dalam mengukur efisiensi dibedakan menjadi dua jenis, yaitu pendekatan frontier parametrik dan non parametrik. Pendekatan parametrik dapat diukur dengan tes statistic parametric seperti menggunakan Stochastic Frontier Approach (SFA) dan Distribution Free Approach (DFA). Pendekatan frontier non parametrik diukur dengan tes statistik non parametrik yaitu dengan metode Data Envelopment Analysis (DEA). Menurut Ghozali dan Castellan (2002), tes parametrik adalah suatu tes yang modelnya mensyaratkan asumsi khusus tentang distribusi populasi harus normal, sedangkan tes statistik non parametrik adalah tes yang tidak mensyaratkan distribusi khusus pada distribusi data. Dalam penelitian ini metode yang digunakan penulis adalah metode non parametrik DEA.

Laporan Keuangan

Menentukan input dan output

output: -Kredit -Penda patan Operas ional Input: -DPK -Beban opersion al Mengolah data dengan model DEA BCC-output Variable Return To Scale (VRS) Target perbaikan efisiensi

Penelitian dengan metode Data Envelopment Analysis (DEA) dilakukan dengan cara menentukan jenis input dan output yang digunakan terlebih dahulu. Setelah itu, data diolah dengan model DEA CCR-output (CRS) dan model DEA BCC-output (VRS). Pemilihan model berdasarkan skor efisiensinya apabila skor efisiensi yang sama lebih banyak daripada yang berbeda maka model CRS dianggap sesuai dengan penelitian ini. Begitu pula sebaliknya, apabila skor efisiensinya yang berbeda lebih banyak dari pada yang sama maka model VRS lebih cocok digunakan dalam penelitian ini. Setelah penentuan model dapat ditentukan target input dan output untuk perbaikan efisiensi.

Dalam penelitian ini penulis memilih pendekatan intermediasi yaitu, bank ditempatkan sebagai unit kegiatan ekonomi yang melakukan transformasi berbagai bentuk dana yang dihimpum kedalam berbagai bentuk pinjaman

Pengukuran efisiensi dengan menggunakan metode DEA yang berasumsi Variabel return to scale (VRS) mengasumsikan bahwa setiap penambahan satu unit variabel input dapat diikuti variabel output yang tidak sama (bisa lebih bisa kurang). Sehingga hanya variabel input yang mempengaruhi variabel output, sedangkan variabel output tidak dapat mempengaruhi variabel output. Selain itu terdapat asumsi Constant return to scale (CRS) yang mengasumsikan bahwa setiap penambahan satu unit input diikuti penambahan satu output.

1.5.Metodologi Penelitian 1.5.1. Input dan output

Salah satu keunggulan utama DEA dibandingkan dengan pengukuran lainnya adalah fleksibelitas untuk memilih input dan output yang sesuai dengan tujuan dari pengukuran. Namun, untuk mendapatkan hasil pengukuran yang akurat dan relevan, dasar dari pemilihan input dan output, haruslah kuat dan mewakili faktor-faktor yang berpengaruh dalam operasional Decision Making Unit (DMU) yang diukur.

Dalam tugas akhir ini akan memfokuskan kepada pengukuran kinerja perbankan dengan permodelan data envelopment analysis, dilihat dari fungsinya sebagai intermedator finansial.

Pemilihan Dana pihak ketiga sebagai input satu menunjukan kemampuan bank dalam menyerap dana, sedangkan pemilihan kredit sebagai output satu melambangkan kemampuan bank untuk menyalurkan dana-dana yang diserapnya kembali ke masyarakat.

Sedangkan pemilihan beban operasional sebagai input dua, serta pendapatan operasional sebagai output dua, adalah argumen, bahwa untuk bisa dianggap efisien sebuah bank ketika berfungsi sebagai intermediator finansial tetap harus mampu untuk menghasilkan profit.

1.5.2. Data Penelitian 1.5.2.1.Jenis Data

Jenis data yang digunakan adalah data sekunder. Karena data yang digunakan oleh penulis adalah data sekunder maka penulis mendapatkan data-data dari pihak-pihak yang sebelumnya telah mengumpulkan dan mengolah data secara umum. Penulis memperoleh data dari berbagai sumber tertulis seperti buku, majalah, artikel, jurnal dan sumber lainnya yang berkaitan dengan masalah yang diteliti.

Selain itu penulis juga mendapatkan data dari internet dengan cara mengunduh di website-website terkait serta ICMD.

1.5.2.2.Sumber Data

Sumber data yang digunakan dalam penelitian adalah data laporan keuangan 15 bank yang telah go public dan tercatat di sector perbankan BEI pada periode 2008-2009. Saat ini ada 30 bank yang telah go public tetapi penulis mengambil sampel sebanyak 15 bank berdasarkan total asset yang paling banyak berikut adalah bank yang menjadi objek penelitian

Tabel 1.3 Daftar Bank Yang diteliti No Nama Bank 1 Arta Graha 2 Bukopin 3 Ekonomi Raharja 4 BCA 5 CIMB Niaga 6 Danamon 7 OCBC 8 Mandiri 9 BTPN 10 Bank Mega 11 BII 12 BNI 46 13 Panin 14 Permata 15 BRI Sumber : ICMD 1.5.2.3.Teknik Pengumpulan Data

Karena sumber data berasal dari website-website di internet dan ICMD maka metode pengumpulan data yang cocok untuk penelitian ini adalah metode dokumenter. Metode dokumenter adalah metode dimana peneliti mengumpulkan data dari dokumen seperti catatan, transkrip, buku, jurnal, surat kabar, media massa baik cetak atau elektronik, dan lain sebagainya.

Penulis mengumpulkan data dengan cara mengunduh data dari website-website di internet. Data yang diunduh adalah data Laporan keuangan historical di www.bi.go.id, karena penulis mengambil data 15 bank yang telah go public maka data pun bisa di dapat di situs resmi IDX.

1.5.3. Alat Analisis

Alat analisis yang digunakan adalah Data Environment Analysis (DEA) sebab metode ini yang mampu mengukur kinerja operasional bank, sehingga dapat menggambarkan di dalam mengelola sumber daya (input) menjadi hasil kerja (output) yang menunjukan ukuran efisiensi relative suatu bank. Dengan metode DEA (ErwintaS, 2004) ini selain

mampu untuk mengukur nilai efisiensi relative suatu bank, juga dapat memberikan petunjuk bank mana yang dapat dijadikan acuan perbaikan (best practice) bagi bank yang inefisien, memberikan patokan nilai potensial perbaikan sumber daya dan hasil kerja yang inefisien (bench-marking kuantitatif) disamping itu juga memberikan gambaran kondisi seberapa besar potensi perbaikan yang telah ditetapkan dapat berpengaruh terhadap return yang inefisien (return to scale). Lebih lanjut hasil pengukuran ini juga dapat dimanfaatkan oleh pihak manajemen bank untuk melakukan ekspansi ataupun restrukturisasi.

Penelitian dengan menggunakan metode Data Envelopment Analysis (DEA) dilakukan dengan cara menentukan jenis input dan output yang di gunkan terlebih dahulu setelah itu, data diolah dengan model DEA CCR-output (CRS) dan model DEA BCC-output (VRS). Pengukuran efisiensi dengan menggunakan metode DEA yang berasumsi Variabel Return to scale (VRS) mengasumsikan bahwa setiap penambahan satu unit variabel input dapat diikuti variabel output yang tidak sama (bisa lebih bisa kurang). Sehingga hanya variabel input yang mempengaruhi variabel output, sedangkan variabel output tidak dapat mempengaruhi variabel input selain itu terdapat asumsi Constant return to scale (CRS) yang mengasumsikan bahwa setiap penambahan satu unit input diikuti penambahan satu unit output.

Pemilihan model berdasarkan skor efisiensinya apabila skor efisiensi yang sama lebih banyak daripada yang berbeda maka model CRS dianggap sesuai dengan penelitian ini. Begitu pula sebaliknya, apabila skor efisiensi yang berbeda lebih banyak daripada yang sama maka model VRS lebih cocok digunakan dalam penelitian ini. Setelah penentuan model dapat ditentukan target input dan output untuk perbaikan efisiensi.

Metode Data Envelopment Analysis (DEA) yang digunakan untuk mengukur efisiensi relative ini memiliki kelebihan dibandingkan metode tradisonal ekonometri dalam mengukur efisiensi. Salah satu kelebihan DEA adalah tidak membutuhkan asumsi mengenai bentuk fungsi produksi tertentu untuk menhubungkan antara input dan output. Oleh karena itu probabilitas kesalahan spesifikasi berkaitan dengan teknologi produksi sama dengan nol. Namun DEA sebagai metode non-parametrik adalah sensitifnya terhadap problem kesalahan pengukuran. Jika terjadi kesalahan pengukuran pada observasi bukan pada batasan (frontier) yang diestimasi, maka kesalahan ini akan masuk dalam skor efisiensi. Jika terjadi kesalahn acak (random error) pada observasi pada frontier, maka kesalahan ini akan masuk pada skor efisiensi seluruh observasi yang

diukur relatif terhadap observasi pada frontier sebelumnya. Dalam penelitian ini penulis menggunakan DEAP Version 2.1.

1.6.Lokasi dan Waktu Penelitian

Penelitian dilakukan pada laporan keuangan 15 bank yang telah go public yang tercatat di Bank Indonesia, IDX dan disitus resmi bank tersebut. Penelitian dilakukan dimulai dari akhir perkuliahan semester lima. Penelitian dimulai tepatnya pada bulan Desember 2011 sampai dengan Maret 2012.