UNIVERSITAS MUHAMMADIYAH JAMBI Halaman 108 dari 202 PENGARUH PERGANTIAN MANAJEMEN, OPINI AUDIT, UKURAN KAP DAN

UKURAN PERUSAHAAN KLIEN TERHADAP PERGANTIAN KAP Oleh:

Asrini

Dosen Tetap Universitas Muhammadiyah Jambi asrini.mas@gmail.com

Musnaini

Dosen Tetap Universitas Jambi musnain@gmail.com

Ringkasan

Penelitian ini bertujuan untuk menguji: (1) pengaruh pergantian manajemen, opini audit, ukuran KAP dan ukuran perusahaan klien terhadap pergantian KAP (2) Pengaruh pergantian manajemen terhadap pergantian KAP (3) Pengaruh opini audit terhadap pergantian KAP (4) Pengaruh ukuran KAP terhadap pergantian KAP (5) Pengaruh ukuran perusahaan klien terhadap pergantian KAP. Populasi penelitian ini adalah perusahaan sektor property dan real estate, sektor infrastruktur, utilitas dan transportasi dan sektor perdagangan, jasa dan investasi yang terdaftar di Bursa Efek Indonesia tahun 2011-2016. Teknik pengambilan sampel yang digunakan adalah purposive sampling. Sampel dalam penelitian ini berjumlah 44 perusahaan. Alat analisis data adalah regresi logistik. Hasil penelitian ini menyimpulkan bahwa: (1) Pergantian manajemen, opini audit, ukuran KAP dan ukuran perusahaan klien secara bersama-sama berpengaruh terhadap pergantian KAP. (2) Pergantian manajemen berpengaruh terhadap pergantian KAP (3) Opini audit tidak berpengaruh terhadap pergantian KAP (4) Ukuran KAP tidak berpengaruh terhadap pergantian KAP (5) Ukuran perusahaan klien berpengaruh terhadap pergantian KAP.

Kata Kunci: Pergantian manajemen, Opini audit, Ukuran KAP, Ukuran perusahaan klien dan Pergantian KAP.

PENDAHULUAN

Akuntan publik bertujuan menilai keandalan dan pertanggungjawaban keuangan yang disajikan oleh manajmen dalam laporan keuangannya yang diperlukan oleh pihak ketiga. Profesi akuntan publik merupakan profesi kepercayaan masyarakat, dari profesi akuntan publik inilah masyarakat mengharapkan penilaian bebas dan tidak memihak terhadap informasi yang disajikan oleh manajemen perusahaan dalam laporan keuangan (Mulyadi, 2009).

Profesi akuntan publik di seluruh dunia merupakan profesi yang menghadapi risiko yang sangat tinggi. Hampir semua akuntan publik menyadari bahwa mereka harus memberikan jasa profesionalnya sesuai dengan standar profesional akuntan publik, mentaati kode etik dalam pemberian opini, karena memberikan opini wajar tanpa pengecualian padahal laporan keuangan mengandung saji material (Soekrisno Agoes, 2011).

Perkembangan profesi akuntan publik semakin meningkat seiring dengan meningkatnya kebutuhan akan jasa audit. Bertambahnya jumlah Kantor Akuntan Publik (KAP) yang

UNIVERSITAS MUHAMMADIYAH JAMBI Halaman 109 dari 202 beroperasi dapat menimbulkan persaingan antara KAP yang satu dengan lainnya, sehingga memungkinkan perusahaan untuk berpindah dari satu KAP ke KAP lain. Pergantian auditor bisa bersifat mandatory (wajib) dan bisa juga bersifat voluntary (sukarela). Pergantian mandatory (wajib) dilakukan karena ada peraturan pemerintah yang mengatur tentang kewajiban rotasi auditor. Jika pergantian secara voluntary (sukarela), maka faktor-faktor penyebab dapat berasal dari sisi klien (Nuryanti, 2012).

Pesan pergantian Kantor Akuntan Publik (KAP) ini berawal dari kegagalan KAP Arthur Anderson di Amerika Serikat tahun 2001, yang gagal mempertahankan independensinya terhadap kliennya Enron, skandal ini melahirkan The Sarbanes-Oxley Act (SOX) tahun 2002 sebagai solusi dari skandal perusahaan besar yang terjadi di Amerika. Pesan ini digunakan oleh banyak negara untuk memperbaiki struktur pengawasan terhadap KAP dengan menerapkan rotasi KAP maupun auditor (Suparlan dan Andayani, 2010). Di Indonesia kasus yang serupa juga di alami PT. Kimia Farma. PT. Kimia Farma telah melakukan kecurangan akuntansi dimana kecurangan tersebut terdapat di daftar harga persediaan yang digelembungkan dan KAP yang mengaudit gagal mendeteksi kecurangan. KAP yang mengaudit PT. Kimia Farma juga ikut bersalah karena seharusnya mengetahui laporan tersebut berdasarkan fiktif atau tidak ada.

Indonesia merupakan salah satu Negara yang memberlakukan adanya pergantian KAP secara mandatory (wajib). Pemerintah Indonesia melalui Keputusan Menteri Keuangan No. 423/KMK.06/2002 yang diubah menjadi Keputusan Menteri Keuangan No. 359/KMK.06/2003 mengharuskan agar perusahaan mengganti KAP yang telah mendapat penugasan audit selama lima tahun berturut-turut. Perusahaan yang mengganti KAP-nya yang sudah mengaudit selama lima tahun tidak akan menimbulkan pertanyaan karena perpindahan auditor bersifat mandatory (wajib). Peraturan tersebut diperbarui dengan dikeluarkannya Peraturan Menteri Keuangan Republik Indonesia Nomor 17/PMK.01/2008 tentang “Jasa Akuntan Publik” pasal 3 ayat 1. Peraturan ini mengatur tentang pemberian jasa audit umum atas laporan keuangan dari suatu entitas dilakukan oleh KAP paling lama untuk enam tahun buku berturu-turut dan oleh seorang akuntan publik paling lama untuk tiga tahun buku berturut-turut. Jadi permasalahan muncul ketika suatu perusahaan mengganti KAP atas keinginan perusahaan itu sendiri (voluntary) atau diluar KMK No. 423/KMK.06/2008 (Satriantini et al, 2014)

Pada lingkugan rotasi yang bersifat mandatory, disamping akan terdapat perusahaan yang harus merotasi KAP karena mandatory, masih dimungkinkan perusahaan merotasi KAP

UNIVERSITAS MUHAMMADIYAH JAMBI Halaman 110 dari 202 secara voluntary. Bukti empiris menunjukkan, bahwa perusahaan yang merotasi KAP secara voluntary, disebabkan karena KAP yang terdahulu bertindak konservatif dan tidak sejalan dengan kepentingan manajemen perusahaan, sehingga perusahaan merotasi KAP secara voluntary dimungkinkan karena perusahaan ingin mencari KAP yang dapat memenuhi kepentingannya (Sumarwoto, 2009).

Fenomena penelitian pergantian KAP yang terjadi bermula dari PT. Inovisi Infracom mendapatkan sanksi penghentian sementara perdagangan saham oleh BEI karena banyak ditemukan banyak kesalahan di laporan kinerja keuangan perusahaan kuartal III-2014. Inovisi Infracom menunjuk KAP yang baru yaitu KAP Kreston International (Hendrawinata, Eddy Siddharta, Tanzil dan rekan untuk mengaudit laporan keuangan perusaahan tahun buku 2014. Sebelumnya, Inovisi menggunakan KAP Jamaludin, Ardi, Sukimto dan rekan pada audit laporan keuangan 2013. Pergantian KAP dilakukan agar kualitas penyampaian laporan keuangan perseroan dapat meningkat sesuai dengan standar dan ketentuan yang berlaku (Sumber: detik.com).

Public Company Accounting Oversight Board (PCAOB) atau Dewan Pengawas Perusahaan Akuntan Publik Amerika Serikat (AS) menjatuhkan hukuman kepada Kantor Akuntan Publik (KAP) Purwanto, Suherman, dan Surja beserta partner Ernst and young (EY) Indonesia karena terbukti berperan dalam kegagalan audit laporan keuangan PT. Indosat Tbk pada tahun 2011. Hukuman berupa denda US$ 1 juta kepada Ernst and Young Indonesia. Kemudian hukuman denda juga diberikan kepada akuntan publik yang merupakan partner EY Indonesia yaitu Roy Iman Wirahadja sebesar US$ 20.000 ditambah larangan berpraktek selama lima tahun. Hukuman diberikan karena KAP Purwanti, Suherman dan Surja karena gagal menyajikan bukti yang mendukung perhitungan atas sewa. KAP tersebut justru memberikan label Wajar Tanpa Pengecualian (WTP) terhadap laporan keuangan tersebut, padahal perhitungan dan analisisnya belum selesai (Sumber: kontan.co.id).

Pergantian KAP sendiri memiliki faktor-faktor yang berbeda, seperti penelitian terdahulu yang dilakukan oleh Utomo (2010) menyatakan bahwa pergantian manajemen dan ukuran KAP adalah penentu signifikan terhadap pergantian KAP. Selanjutnya penelitian Prahartari (2013) menyatakan bahwa hanya ukuran perusahaan klien yang berpengaruh terhadap auditor switching. Sedangkan Adityawati (2011) menyatakan bahwa hanya ukuran KAP yang berpengaruh terhadap pergantian KAP di Indonesia.

UNIVERSITAS MUHAMMADIYAH JAMBI Halaman 111 dari 202 Pergantian direksi dan manajemen perusahaan (CEO yang terutama disebabkan oleh keputusan rapat umum pemegang saham dan direksi berhenti karena kemauan sendiri. Pergantian manajemen perusahaan dapat diikuti oleh perubahan kebijakan dalam bidang akuntansi, keuangan, dan pemilihan KAP. Perusahaan akan mencari KAP yang selaras dengan kebijakan dan pelaporan akuntansinya (Nagy, 2005) dalam (Damayanti dan Sudarma, 2010). Penelitian tersebut selaras dengan penelitian Febriana (2012) yang menggunakan variabel pergantian manajemen, opini akuntan, kesulitan keuangan perusahaan, ukuran KAP, persentase perubahan ROA dan ukuran perusahaan klien. Penelitian tersebut membuktikan bahwa pergantian manajemen berpengaruh signifikan terhadap pergantian KAP. Sedangkan penelitian yang dilakukan oleh Astrini (2013) dengan variabel reputasi auditor, pergantian manajemen, financial distress, opini akuntan, audit tenure, dan auditor switching menunjukkan hasil yang berbeda. Hasil penelitian menunjukkan bahwa pergantian manajemen tidak mempengaruhi pergantian KAP.

Opini audit merupakan cerminan dari laporan keuangan yang di keluarkan oleh perusahaan. Oleh karena itu perusahaan menginginkan opini wajar tanpa pengecualian, hal ini dapat mempengaruhi pengambilan keputusan oleh pihak eksternal, seperti investor yang enggan membeli saham di perusahaan yang mendapat opini audit qualified, bahkan adverse dan disclaimer. Pada penelitian Nurcahyani (2016) yang menggunakan variabel opini audit, pergantian manajemen, ukuran perusahaan klien, dan financial distress terhadap pergantian KAP. Hasil penelitian menunjukkan bahwa opini audit berpengaruh terhadap pergantian KAP. Sedangkan penelitian yang dilakukan oleh Satriantini et al menunjukkan hasil berbeda. Penelitian menggunakan variabel pergantian manajemen, opini audit, ukuran dengan hasilnya opini audit tidak berpengaruh terhadap pergantian KAP selama tahun pengamatan.

Ukuran KAP juga mempengaruhi kualitas audit yang berdampak pada terjadinya pergantian auditor. Ukuran dari KAP digolongkan dalam big 4 dan non big 4. KAP big 4 dianggap lebih mampu meningkatkan independensi dibandingkan KAP yang kecil (Nasser et al, 2006). Widiawan (2011) meneliti dengan variabel ukuran perusahaan klien, ukuran KAP, dan opini audit. Hasilnya ukuran KAP berpengaruh terhadap pergantian KAP. Sedangkan penelitian yang dilakukan oleh Andriani (2016) dengan variabel ukuran kantor akuntan publik, ukuran perusahaan, kesulitan keuangan dan opini audit dan pergantian manajemen dengan hasil menunjukkan bahwa ukuran kantor akuntan publik tidak berpengaruh terhadap pergantian kap.

UNIVERSITAS MUHAMMADIYAH JAMBI Halaman 112 dari 202 Ukuran perusahaan klien merupakan suatu skala yang dapat diukur dari segi financial dengan cara melihat pada total aset. Semakin besar total aset perusahaan maka mengindikasikan perusahaan tersebut besar, begitu juga sebaliknya. Karena perusahaan yang besar dipercayai dapat menyelesaikan kesulitan-kesulitan keuangan yang dihadapinya daripada perusahaan kecil (Sidhi, 2015). Semakin perusahaan tumbuh menjadi perusahaan yang besar makan jumlah hubungan agensi yang tercipta juga akan semakin meningkat pula. Hal tersebut akan menimbulkan kesulitan bagi principal untuk memantau dan melakukan pengendalian atas perilaku agen yang cenderung memaksimalkan keuntungan pribadinya dibandingkan dengan keuntungan principal. Oleh karena itu, keadaan tersebut dapat diatasi dengan menggunakan KAP yang lebih independen guna mengurangi resiko (Nurcahyani, 2016).

Penelitian ini merupakan replikasi dari penelitian Satriantini et al (2014). Perbedaan penelitian ini dengan penelitian yang dilakukan oleh Satriantini et al (2014) adalah: Penelitian yang dilakukan oleh Satriantini (2014) variabel independen yang digunakan yaitu pergantian manajemen, opini audit, ukuran KAP dan variabel dependen yang digunakan yaitu pergantian KAP. Pada penelitian yang sekarang peneliti menambahkan variabel ukuran perusahaan klien sebagai variabel independen sesuai dengan saran uang dianjurkan oleh Satriantini et al (2014). Penambahan variabel ukuran perusahaan klien pada penelitian ini mengacu pada penelitian yang dilakukan oleh Binti Luthfiyati (2016), penelitian tersebut mengambil sampel dari perusahaan manufaktur yang terdaftar di BEI tahun 2009-2013, penelitian Binti Luthfiyati (2016) membuktikan bahwa ada pengaruh antara ukuran perusahaan klien terhadap pergantian KAP. Berdasarkan penelitian tersebut peneliti ingin menggunakan ukuran perusahaan klien sebagai tambahan variabel independen pada penelitian ini, hal ini dikarenakan melihat pengaruh ukuran perusahaan klien pada perusahaan yang bergerak di sektor properti dan real estate, sektor infrastruktur, utilitas dan transportasi, dan sektor perdagangan, jasa dan investasi yang terdaftar di BEI periode 2011-2016.

Kedua, penelitian yang dilakukan oleh Satriantini et al (2014) menggunakan tahun sampel 2009-2013, sedangkan pada penelitian ini tahun yang digunakan yaitu dari 2011-2016. Pengambilan tahun periode ini merupakan acuan dari penelitian sebelumnya yang dilakukan oleh Satriantini et al (2014). Sesuai dengan latar belakang dan perumusan masalah di atas, maka tujuan dari penelitian ini adalah:

1. Untuk memperoleh bukti empiris tentang pengaruh pergantian manajemen, opini audit, ukuran KAP, ukuran perusahaan klien terhadap pergantian KAP pada perusahaan yang

UNIVERSITAS MUHAMMADIYAH JAMBI Halaman 113 dari 202 bergerak di sektor property dan real estate, sektor infrastruktur, utilitas dan transportasidan sektor perdagangan, jasa dan investasi, yang terdaftar di BEI periode 2011-2016.

2. Untuk memperoleh bukti empiris tentang pengaruh pergantian manajemen terhadap pergantian KAP pada perusahaan yang bergerak di sektor property dan real estate, sektor infrastruktur, utilitas dan transportasi, dan sektor perdagangan, jasa dan investasi yang terdaftar di BEI periode 2011-2016.

3. Untuk memperoleh bukti empiris tentang pengaruh opini audit pergantian KAP pada perusahaan yang bergerak di sektor property dan real estate, sektor infrastruktur, utilitas dan transportasi, dan sektor perdagangan, jasa dan investasi yang terdaftar di BEI periode 2011-2016.

4. Untuk memperoleh bukti empiris tentang pengaruh ukuran KAP terhadap pergantian KAP pada perusahaan yang bergerak di sektor property dan real estate, sektor infrastruktur, utilitas dan transportasi, dan sektor perdagangan, jasa dan investasi yang terdaftar di BEI periode 2011-2016.

5. Untuk memperoleh bukti empiris tentang pengaruh ukuran perusahaan klien terhadap pergantian KAP pada perusahaan yang bergerak di sektor property dan real estate, sektor infrastruktur, utilitas dan transportasi, dan sektor perdagangan, jasa dan investasi yang terdaftar di BEI periode 2011-2016.

METODE PENELITIAN Jenis Penelitian

Penelitian ini termasuk penelitian komparatif yaitu penelitian yang bersifat membandingkan variabel yang satu dengan variabel yang lain atau variabel satu dengan standar. Penelitian ini juga merupakan penelitian ex post facto, yaitu penelitian yang dilakukan untuk mengungkap peristiwa yang sudah terjadi, dan kemudian merunut ke belakang untuk mengetahui faktor-faktor yang dapat menimbulkan kejadian tersebut. Penelitian ini adalah penelitian kuantitatif yaitu jenis penelitian yang menghasilkan penemuan-penemuan yang dapat dicapai dengan menggunakan prosedur-prosedur statistik atau cara-cara lain dari kuantifikasi (pengukuran). Pendekatan kuantitatif memusatkan perhatian pada gejala-gejala yang mempunyai manusia yang dinamakannya sebagai variabel.

UNIVERSITAS MUHAMMADIYAH JAMBI Halaman 114 dari 202 Populasi dan Sampel penelitian

Populasi

Populasi merupakan sekelompok orang, kejadian atau segala sesuatu yang mempunyai karakteristik tertentu (Indriantoro dan Supomo, 2013). Populasi dalam penelitian adalah perusahaan yang bergerak di sektor property dan real estate, sektor infrastruktur, utilitas dan transportasi dan sektor perdagangan,jasa dan investasi yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2011-2016. Jumlah seluruh perusahaan yang bergerak di sektor property dan real estate dan sektor infrastruktur, utilitas dan transportasi yang terdaftar di BEI yaitu sebanyak 197 (data terlampir pada lampiran 1). Pemilihan perusahaan sektor property dan real estate, sektor infrastruktur, utilitas dan transportasi dan sektor perdagangan, jasa dan investasi di BEI dikarenakan pertimbangan kemudahaan akses data dan informasi, serta biaya dan waktu penelitian. Nama perusahaan diperoleh dari situs BEI di kategori publikasi dan dilanjutkan ke ringkasan kinerja perusahaan tercatat.

Sampel Penelitian

Sampel yaitu Peneliti dapat meneliti sebagian dari elemen-elemen populasi (Indriantoro dan Supomo, 2013). Sampel penelitian merupakan beberapa anggota yang diambil dari populasi. Sampel yang diambil adalah perusahaan yang bergerak di sektor properti dan real estate, sektor infrastruktur, utilitas dan transportasi dan sektor perdagangan, jasa dan investasi yang terdaftar di Bursa Efek Indonesia (BEI). Metode pengambilan sampel yang digunakan dalam penelitian ini menggunakan metode purposive sampling yaitu mengambil sampel berdasarkan pertimbangan kriteria dan sistematika tertentu. Adapun kriteria dalam penentuan sampel pada penelitian ini adalah sebagai berikut:

1. Perusahaan termasuk dalam perseroan terbatas terbuka sektor property dan real estate, sektor infrastruktur, utilitas dan transportasi dan sektor perdagangan, jasa dan investasi yang terdaftar di Bursa Efek Indonesia selama periode 2011-2016.

2. Perusahaan yang diteliti menerbitkan laporan keuangan tahunan yang telah diaudit secara lengkap selama periode penelitian. Tujuannya adalah untuk menentukan kelengkapan data yang digunakan sesuai model penelitian.

3. Perusahaan yang diteliti melakukan perubahan KAP secara sukarela (voluntary) atau diluar Peraturan Menteri Keuangan No. 17/PMK.01/2008. Berdasarkan kriteria yang telah ditetapkan maka terdapat 44 perusahaan (data terlampir pada lampiran 2) yang digunakan sebagai sampel pada penelitian ini.

UNIVERSITAS MUHAMMADIYAH JAMBI Halaman 115 dari 202 Metode Analisis

Metode analisis yang digunakan untuk membahas permasalahan dalam penelitian ini adalah:

1. Statistik Deskriptif

Penelitian statistik deskriptif memberikan gambaran atau deskriptif suatu data yang dapat dilihat dari niilai rata-rata (mean), standar deviasi, varians dan maksimum-maksimum (Indriantoro dan Supomo,2013)..

2. Pengujian Hipotesis Penelitian

Uji Wald digunakan untuk menguji parameter βi secara parsial pengaruh

masing-masing variabel independen (x) terhadap variabel dependennya (y) (Imam Ghozali, 2011). Ho : βi = 0

Ha : βi ≠ 0

a) Jika nilai probabilitas (sig.) < α = 5% maka hipotesis alternatif didukung. b) Jika nilai probabilitas (sig.) > α = 5% maka hipotesis alternatif tidak didukung.

Untuk melakukan pengujian terhadap hipotesis, dalam penggunaan regrsi logistik digunakan analisis sebagai berikut:

1) Menurut Keseluruhan Model (Overall Model Fit)

Langkah pertama adalah menilai overal model fit terhadap data. Beberapa tes statistik diberikan untuk menilai hal ini. Hipotesis yang digunakan untuk menilai model fit adalah sebagai berikut:

H0 = Model yang dihipotesiskan fit dengan data HA = Model yang dihipotesiskan tidak fit dengan data 2) Koefisien Determinasi (Nagelkerke R Square)

Nilai Nagelkerke’s R2 dapat seperti nilai R2 pada multiple regression. Nilai yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Imam Ghozali, 2011)

3) Menguji Kelayakan Model Regresi

Kelayakan model regresi di nilai dengan menggunakan Hosmer and Lemeshow’s Goodness of Fit Test. Homser and Lameshow’s Goodness of Fit Test menguji hipotesis nol bahwa data empiris cocok atau sesuai dengan model (tidak ada perbedaan antara model dengan

UNIVERSITAS MUHAMMADIYAH JAMBI Halaman 116 dari 202 data sehingga model dapat dikatakan fit). Jika nilai statistik Hosmer and Lemeshow’s Goodness of Fit Test sama dengan atau kurang dari 0,05, maka hipotesis nol ditolak yang berarti ada perbedaan signifikan antara model dengan nilai observasinya sehingga Goodness fit model tidak biak karena model tidak dapat memprediksikan nilai observasinya. Jika nilai statistik Hosmer and Lemeshows Goodness of Fit Test lebih besar dari 0,05, maka hipotesis nol tidak dapat ditolak dan berarti model mampu memprediksi nilai observasinya atau dapat dikatakan model dapat diterima karena cocok dengan data observasinya (Ghozali, 2011). 4) Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya adalah regresi dengan tidak adanya gejala kolerasi yang kuat di antara variabel bebasnya. Pengujian ini menggunakan matrik kolerasi antar variabel bebas untuk melihat besarnya kolerasi antar variabel independen. Jika variabel independen saling berkolerasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independen yang niali kolerasi antar sesame variabel independen sama dengan nol (Imam Ghozali, 2011).

5) Matriks Klasifikasi

Matriks klasifikasi menunjukkan kekuatan prediksi dari model regresi untuk memprediksi kemungkinan pergantian KAP yang dilakukan oleh perusahaan.

6) Model Regresi Logistik yang Terbentuk

Analisis yang digunakan dalam bentuk penelitian ini adalah analisis regresi logistik (logistic regression), yaitu dengan melihat pengaruh pergantian manajemen, opini audit, ukuran KAP, dan ukuran perusahaan klien terhadap pergantian KAP (studi pada perusahaan sektor property dan real estate, sektor infrastruktur, utilitas dan trasnportasi dan sektor perdagangan, jasa dan investasi di Bursa Efek Indoensia). Model regresi dalam penelitian ini dapat dirumuskan sebagai berikut:

Y = β0 + β1CEO + β2OPINI +β3KAP + β4LnTA + e Dimana:

Y = Pergantian KAP β0 = Konstanta

β1 – β4 = Koefisien Arah Regresi CEO = Pergantian Manajemen OPINI = Opini Audit

UNIVERSITAS MUHAMMADIYAH JAMBI Halaman 117 dari 202 KAP = Ukuran KAP

LnTA = Ukuran Perusahaan Klien

e = Error (variabel lain yang tidak dijelaskan dalam model)

Pengujian hipotesis dilakukan dengan cara membandingkan antara probabbilitas (sig.) dengan tingkat signifikan (α). Untuk menganalisis pengaruh variabel pergantian manajemen (X1), opini audit (X2), ukuran KAP (X3) dan ukuran perusahaan klien (X4) terhadap pergantian KAP (Y) digunakan analisis regresi logistik dengan tingkat taraf signifikan sebesar 5%. Pergantian KAP, pergantian manajemen, opini audit, serta ukuran KAP merupakan variabel berpasangan serta dapat diukur menggunakan dummy. Untuk ukuran perusahaan klien diukur berdasarkan total asetnya.

HASIL PENELITIAN

1 Hasil Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk melihat bagaimana karakteristik data variabel yang terdiri dari Pergantian Manajemen (X1), Opini Audit (X2), Ukuran KAP (X3), Ukuran Perusahaan Klien (X4) dan Pergantian KAP (Y). Berikut merupakan statistik deskriptif dari masing-masing variabel penelitian yang digunakan dalam penelitian ini.

Distribusi Sampel Berdasarkan Pergantian Manajemen

Frequency Percent

Valid Percent

Cumulative Percent

Valid Tidak Berganti Manajemen 183 69,3 69,3 69,3

Melakukan Pergantian Manajemen

81 30,7 30,7 100,0

Total 264 100,0 100,0

(Sumber: Output SPSS)

Berdasarkan tabel dapat ditemukan bahwa pergantian manajemen pada perusahaan yang bergerak di sektor property dan real estate, sektor infrastruktur, utilitas dan transportasi serta sektor perdagangan, jasa dan investasi yang terdaftar di BEI periode 2011-2016 sebanyak 81 dengan persentase pergantian manajemen sebesar 30,7%. Sementara itu, Perusahaan yang tidak melakukan pergantian manajemen pada tahun penelitian ini sebanyak 183 dengan persentase sebesar 69,3%. Perbandingan tersebut menunjukkan bahwa perusahaan yang bergerak di sektor property dan real estate, sektor transportasi, infrastruktur dan utilitas serta sektor perdagangan, jasa dan investasi lebih banyak tidak melakukan pergantian manajemen dari pada yang melakukan pergantian manajemen.

UNIVERSITAS MUHAMMADIYAH JAMBI Halaman 118 dari 202 Distribusi Sampel Berdasarkan Opini Audit

Frequency Percent Valid Percent

Cumulative Percent

Valid Unqualified Opinion 244 92,4 92,4 92,4

Selain Unqualified Opinion 20 7,6 7,6 100,0

Total 264 100,0 100,0

(Sumber: Output SPSS)

Berdasarkan tabel mengenai distribusi sampel berdasarkan opini audit menunjukkan bahwa hanya 20 dengan persentase 7,6% pengamatan dari total 244 pengamatan pada laporan keuangan perusahaan yang telah di audit yang bergerak di sektor property dan real estate, sektor infrastruktur, utilitas dan trasnportasi serta sektor perdagangan, jasa dan investasi yang mendapatkan selain opini wajar tanpa pengecualian dari KAP. Sementara itu sebanyak 244 pengamatan mendapatkan wajar tanpa pengecualian.

Distribusi Sampel Berdasarkan Ukuran KAP

Frequency Percent Valid Percent

Cumulative Percent Valid KAP tidak berafiliasi

dengan KAP Big Four

222 84,1 84,1 84,1

KAP yang berafiliasi dengan KAP Big Four

42 15,9 15,9 100,0

Total 264 100,0 100,0

(Sumber: Output SPSS)

Berdasarkan tabel menunjukkan bahwa hanya 42 pengamatan dengan persentase 15,9 % dari 222 pengamatan pada laporan keuangan perusahaan yang telah di audit yang bergerak di sektor property dan real estate, sektor infrastruktur, utilitas dan transportasi serta sektor perdagangan, jasa dan investasi yang menggunakan KAP yang berafiliasi dengan KAP big four sedangkan 84,1% dari 222 pengamatan tidak menggunakan KAP yang berafiliasi dengan KAP big four.

Distribusi Sampel berdasarkan Ukuran Perusahaan Klien Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Ukuran Perusahaan Klien

264 22,348780 32,804970 27,48152838 1,856829614

Valid N (listwise) 264

(Sumber: Output SPSS)

Berdasarkan tabel menunjukkan bahwa nilai minimum ukuran perusahaan klien sebesar 22,348780, nilai maksimum sebesar 32,804970, dengan rata-rata sebesar 27,48152838 dan standar deviasi pada angka 1,856829614.

UNIVERSITAS MUHAMMADIYAH JAMBI Halaman 119 dari 202 Distribusi Sampel Berdasarkan Pergantian KAP

Frequency Percent

Valid Percent170

Cumulative Percent

Valid Tidak Pergantian KAP 170 64,4 64,4 64,4

Melakukan Pergantian KAP 94 35,6 35,6 100,0

Total 264 100,0 100,0

(Sumber: Output SPSS)

Berdasarkan tabel menunjukkan bahwa pada periode tahun 2011-2016 sebanyak 94 perusahaan yang melakukan pergantian KAP dan 170 pengamatan yang tidak melakukan pergantian KAP dari total 264 pengamatan . Artinya, tidak banyak perusahaan yang melakukan pergantian KAP pada perusahaan yang bergerak di sektor property dan real estate, sektor infrastruktrur, utilitas dan transportasi serta sektor perdagangan, jasa dan investasi.

2 Hasil Uji Hipotesis Penelitian

Pengujian terhadap hipotesis bertujuan untuk membuktikan apakah pergantian manajemen, opini audit, ukuran KAP dan ukuran perusahaan klien memiliki pengaruh terhadap pergantian KAP. Pengujian hipotesis dilakukan dengan menggunakan uji regresi logistik karena variabel dependennya bersifa dikotomi yaitu variabel dengan dua kategori (melakukan pergantian KAP dan tidak melakukan pergantian KAP). Tahap-tahap pengujian hipotesis dengan menggunakan regresi logistik dijelaskan sebagai berikut.

Hasil Uji Keseluruhan Model (Overall Model Fit)

Langkah pertama yang dilakukan adalah untuk mencari hasil uji keseluruhan model atau menilai overall model fit terhadap data. Pengujian ini dilakukan untuk mengetahui apakah suatu model, fit atau tidak terhadap data sebelum dan setelah ditambahkan variabel independen. Pengujian dilakukan dengan membandingkan antara -2Log Likehood pada awal (block number = 0). Dengan nilai -2Log Likehood pada akhir (block number = 1). Nilai -2Log Likehood awal pada block number = 0 dan nilai -2Log Likehood akhir pada block number = 1, ditunjukkan melalui tabel berikut ini:

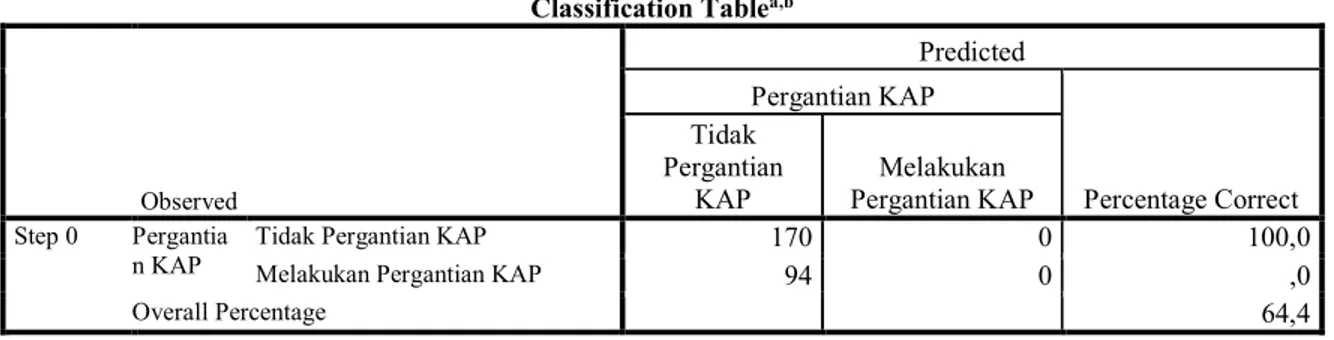

Tabel Likehood Block 0 Classification Tablea,b

Observed Predicted Pergantian KAP Percentage Correct Tidak Pergantian KAP Melakukan Pergantian KAP Step 0 Pergantia n KAP

Tidak Pergantian KAP 170 0 100,0

Melakukan Pergantian KAP 94 0 ,0

UNIVERSITAS MUHAMMADIYAH JAMBI Halaman 120 dari 202 Classification Tablea,b

Observed Predicted Pergantian KAP Percentage Correct Tidak Pergantian KAP Melakukan Pergantian KAP Step 0 Pergantia n KAP

Tidak Pergantian KAP 170 0 100,0

Melakukan Pergantian KAP 94 0 ,0

Overall Percentage 64,4

a. Constant is included in the model. b. The cut value is ,500

(Sumber: Output SPSS)

Berdasarkan tabel menunjukkan bahwa perusahaan yang bergerak di sektor property dan real estate, sektor infrastruktur, utilitas dan tranportasi serta sektor perdagangan, jasa dan investasi dengan tahun pengamatan 2011-2016 menunjukkan bahwa perusahaan yang tidak melakukan pergantian KAP sebesar 64,4%. Sedangkan perusahaan yang melakukan pergantian KAP sebesar 35,6 %.

Tabel Likehood Block 1 Iteration Historya,b,c,d

Iteration -2 Log likelihood Coefficients Constant Pergantian Manajemen Opini Audit Ukuran KAP Ukuran Perusahaan Klien Step 1 1 312,488 3,174 1,197 ,736 -,167 -,151 2 311,760 3,979 1,344 ,833 -,217 -,184 3 311,758 4,026 1,351 ,837 -,220 -,186 4 311,758 4,026 1,351 ,837 -,220 -,186 a. Method: Enter

b. Constant is included in the model. c. Initial -2 Log Likelihood: 343,790

d. Estimation terminated at iteration number 4 because parameter estimates changed by less than ,001. (Sumber: Output SPSS)

Berdasarkan tabel dapat menunjukkan bahwa pengujian yang dilakukan dengan membandingkan nilai antara 2Log Likehood pada awal (block number = 0) dengan nilai -2Log Likehood pada akhir (block number = 1). Nilai --2Log Likehood awal sebesar 343,711. Setelah dimasukkan variabel pergantian manajemen, opini audit, ukuran KAP dan ukuran perusahaan klien, maka nilai -2Log Likehood akhir mengalami penurunan menjadi 311,758. Penurunan -2Log Likehood ini menunjukkan bahwa model regresi yang lebih baik atau model yang dihipotesiskan fit dengan data.

2.2 Pengujian Regresi Logistik Secara Bersama-sama

Pengujian ini dilakukan untuk menguji variabel independen yang terdiri dari pergantian manajemen, opini audit, ukuran KAP dan ukuran perusahaan klien secara simultan

UNIVERSITAS MUHAMMADIYAH JAMBI Halaman 121 dari 202 berpengaruh terhadap pergantian KAP. Pengujian hipotesis dilakukan dengan cara membandingkan antara nilai probabilitas (sig) dengan tingkat signifikansi (α). Untuk menentukan penerimaan atau penolakan H0 didasarkan pada tingkat signifikansi (α) 5%. Hasilnya sebagai berikut:

Tabel 2 Omnibus Tests of Model Coefficients

Chi-square Df Sig.

Step 1 Step 32,032 4 ,000

Block 32,032 4 ,000

Model 32,032 4 ,000

(Sumber: Output SPSS)

Hasil Omnibus tests of Model Coefficients di atas menunjukkan bahwa nilai Chi-Square sebesa 32,032 dengan degree of freedom = 4 dan tingkat signifikansi sebesar 0,000. Nilai signifikansi tersebut jauh lebih kecil dari 0,05, maka Ha diterima artinya bahwa pergantian manajemen, opini audit, ukuran KAP dan ukuran perusahaan klien secara bersama-sama berpengaruh terhadap pergantian KAP.

2.3 Hasil Uji Koefisien Determinasi (Nagelkerke R Square)

Koefisien determinasi digunakan untuk mengetahui seberapa besar variabilitas variabel-variabel independen mampu memperjelas variabilitas variabel-variabel dependen. Koefisien determinasi pada regresi logistik dapat dilihat pada nilai Nagelkerke R Square. Nilai Nagelkerke R Square dapat diinterpretasikan seperti nilai R Square pada regresi berganda. Nilai ini didapat dengancaea membagi nilai Cox & Snell R Square dengan nilai maksimumnya (Ghozali, 2011).

Tabel Nagelkerke R Square

Berdasarkan tabel menunjukkan nilai Cox & Snell R Square Sebesar 0,114 dan nilai Nagelkerke R Square sebesar 0,157 atau 15,7%. Hal ini berarti, variabilitas variabel dependen hanya dapat dijelaskan oleh variabilitas variabel-variabel independen sebesar. 15,7%. Artinya, seluruh variabel independen hanya mempengaruhi variabel dependen secara serentak pada kisaran angka 15,7%, sedangkan 84,3% lainnya dipengaruhi atau dijelaskan oleh

variabel-Model Summary

Step -2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 311,758a ,114 ,157

a. Estimation terminated at iteration number 4 because parameter estimates changed by less than ,001.

UNIVERSITAS MUHAMMADIYAH JAMBI Halaman 122 dari 202 variabel yang tidak termasuk dalam penelitian ini. Financial Distress termasuk dalam variabel yang di pengaruhi hal itu dapat dilihat dari penelitian Pratini dan Astika (2013) yang menyatakan bahwa Financial Distress berpengaruh terhadap pergantian KAP dan Audit Tenure juga merupakan bagian variabilitas yang tidak termasuk dalam penelitian ini. Penelitian yang dilakukan oleh Sihombing (2012) menyatakan bahwa audit tenure berpengaruh terhadap pergantian KAP.

Hasil Uji Kelayakan Model Regresi

Kelayakan model regresi dinilai dengan menggunakan Hosmer and Lemeshow’s Goodness of Fit Test. Hosmer and Lemeshow’s of Fit Test menguji hipotesis nol bahwa data empiris cocok atau sesuai dengan model (tidak ada perbedaan antara model dengan data sehingga model dapat dikatakan fit). Jika nilai statistik Hosmer and Lemeshow’s Goodness of Fit Test sama dengan atau kurang dari 0,05, maka hipotesis nol ditolak yang berarti ada perbedaan signifikan antara model dengan nilai observasinya sehingga Goodness fit model tidak baik karena model tidak dapat memprediksi nilai observasinya. Jika nilai statistik Hosmer and Lemeshow’s Goodness of Fit Tesr lebih besar dari 0,05, maka hipotesis nol tidak dapat ditolak dan berarti model mampu memprediksi nilai observasinya atau dapat dikatakan model diterima karena cocok dengan data observasinya. Hasil uji kelayakan model regresi dapat dilihat pada berikut ini:

Hasil Uji Kelayakam Model regresi

(Sumber: Output SPSS)

Berdasarkan tabel di atas dapat dilihat bahwa nilai signifikansi Hosmer and Lemeshow’s Goodness of Fit Test lebih besar dari 0,05, maka hipotesis nol tidak dapat ditolak dan berarti mampu memprediksi nilai observasinya atau dapat dikatakan model dapat diterima karena cocok dengan data observasinya.

Hasil Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korela antar variabel bebas (independen). Model regresi yang baik seharusnya adalah regresi dengan tidak adanya gejala kolerasiyang kuat di antara variabel bebasnya. Pengujian ini menggunakan matrik korelasi anar variabel bebas untuk melihat besarnya korelasi antar variabel independen. Jika antar variabel independen ada korelasi yang cukup tinggi (umumnya

Hosmer and Lemeshow Test

Step Chi-square Df Sig.

UNIVERSITAS MUHAMMADIYAH JAMBI Halaman 123 dari 202 diatas 0,80), maka hal ini merupakan indikasi adanya multikolinearitas. Matriks korelasi antar variabel bebas yaitu sebagai berikut:

Matriks Korelasi Pengujian Multikolinearitas

Berdasarkan tabel dapat dilihat bahwa tidak ada nilai koefisien korelasi antar variabel independen yang bernilai lebih dari 0,8 yang menunjukkan bahwa tidak ada gejala multikolinearitas antar variabel independen

Hasil Uji Regresi Logistik

Hasil uji regresi logistik disajikan dalam tabel sebagai berikut: Hasil Uji Koefisien Regresi Logistik

Variables in the Equation

B S.E. Wald Df Sig. Exp(B)

Pergantian Manajemen 1,351 ,293 21,289 1 ,000 3,861

Opini Audit ,837 ,526 2,530 1 ,112 2,310

Ukuran KAP -,220 ,406 ,294 1 ,587 ,802

Ukuran Perusahaan Klien -,186 ,083 5,038 1 ,025 ,830

Constant 4,026 2,254 3,190 1 ,074 56,062

Hasil pengujian terhadap koefisien regresi logistik menghasilkan model berikut ini: Y = 4,026 + 1,351 CEO + 0,837 OPINI – 220 KAP – 0,186 LnTA + e

Dari persamaan di atas dapat diartikan: a. Nilai Konstanta sebesar 4.026

Nilai konstanta bernilai positif, hal ini menunjukkan bahwa variabel pergantian manajemen, opini audit, ukuran KAP dan ukuran perusahaan klien maka nilai pergantian KAP sebesar 40.26.

b. Koefisien Regresi variabel Pergantian Manajemen Correlation Matrix Constant Pergantian Manajemen Opini Audit Ukuran KAP Ukuran Perusahaan Klien Step 1 Constant 1,000 ,112 -,219 ,257 -,997 Pergantian Manajemen ,112 1,000 ,021 -,064 -,156 Opini Audit -,219 ,021 1,000 -,029 ,199 Ukuran KAP ,257 -,064 -,029 1,000 -,278 Ukuran Perusahaan Klien -,997 -,156 ,199 -,278 1,000

UNIVERSITAS MUHAMMADIYAH JAMBI Halaman 124 dari 202 Bernilai positif sebesar 1.351 artinya menunjukkan bahwa setiap peningkatan satu satuan pergantian manajemen maka pergantian KAP akan meningkat sebesar 1.351 dengan asumsi variabel independen lainnya tetap.

c. Koefisien Regresi variabel Opini Audit

Bernilai positif sebesar 0.837 artinya menunjukkan bahwa setiap peningkatan satu satuan opini audit maka pergantian KAP akan meningkat sebesar 0.837 dengan asumsi variabel independen lainnya tetap.

d. Koefisien Regresi Ukuran KAP

Bernilai negatif sebesar 0.220 artinya menunjukkan bahwa setiap peningkatan satu satuan ukuran KAP maka pergantian KAP akan menurun sebesar 0.220 dengan asumsi variabel independen lainnya tetap.

e. Koefisien Regresi Ukuran Perusahaan Klien

Bernilai negatif sebesar 0.186 artinya menunjukkan bahwa setiap peningkatan satu satuam ukuran perusahaan klien maka pergantian KAP akan menurun sebesar 0.186 dengan asumsi variabel independen lainnya tetap.

Signifikansi (Sig.) pada tabel menunjukkan pengarung masing-masing variabel independen (parsial) terhadap variabel dependen. Berikut ini adalah signifikansi untuk masing-masing variabel independen beserta koefisien regresi (nilai B dalam tabel), interpretasi hasil disajikan dalam empat bagian. Bagian pertama membahas pengaruh pergantian manajemen terhadap pergantian KAP (H2). Bagian kedua membahas pengaruh opini audit terhadap pergantian KAP (H3). Bagian ketiga membahas pengaruh ukuran KAP terhadap pergantian KAP (H4). Bagian keempat membahas pengaruh ukuran perusahaan klien terhadap pergantian KAP (H5).

1. Pengaruh Pergantian Manajemen, Opini Audit, Ukuran KAP, dan Ukuran Perusahaan Klien Terhadap Pergantian KAP; Variabel pergantian manajemen, opini audit, ukuran KAP dan ukuran perusahaan klien terhadap pergantian KAP berpengaruh secara simultan hal ini diketahui melalu hasil Omnibus Test of Model Coefficients dengan tingkat singnifikasi sebesar 0,000 atau dibawah 0,05. Hasil ini menunjukkan bahwa variabel pergantian manajemen (X1), opini audit (X2), ukuran KAP (X3), dan ukuran perusahaan klien (X4) berpengaruh secara bersama-sama terhadap pergantian KAP (Y).

2. Pengaruh Pergantian Manajemen terhadap Pergantian KAP; Variabel pergantian manajemen (X1) memiliki tingkat signifikansi sebesar 0 lebih kecil dari pada 0,05 atau

UNIVERSITAS MUHAMMADIYAH JAMBI Halaman 125 dari 202 tingkat signifikansi 5 %. Artinya, ada pengaruh signifikan pengaruh variabel pergantian manajemen terhadap pergantian KAP. Hasil penelitian ini tidak didukung oleh penelitian terdahulu yang dilakukan oleh Damayanti dan Sudarma (2007) dan Satriantini et al (2014). Meskipun demikian hasil ini mendukung hasil penelitian sebelumnya yang dilakukan oleh Mahantara (2012), Febriana (2012), Pratini (2013). Hasil pengujian menunjukkan bahwa pergantian manajemen diikuti dengan perubahan atau pergantian kebijakan perusahaan dalam menggunakan jasa termasuk jasa audit dalam hal ini adalah Kantor Akuntan Publik (KAP). Kebijakan dan pelaporan akuntansi KAP menyelaraskan dengan kebijakan manajemen baru dengan cara mengganti KAP yang lama dengan KAP yang baru.

Berdasarkan hasil penelitian ini telah dibuktikan bahwa pergantian manajemen pada perusahaan yang bergerak di sektor property dan real estate, sektor infrastrktur, utilitas dan transportasi serta sektor perdagangan, jasa dan investasi yang terdaftar di BEI periode 2011-2016 memiliki pengaruh yang signifikan terhadap pergantian KAP. Pergantian KAP rata-rata dilakukan ketika terjadinya pergantian manajemen sehingga mempengaruhi hubungan tersebut.

Pergantian manajemen merupakan perubahan dalam mengganti manajamen lama. Pergantian manajemen dilakukan apabila manajemen lama mengundurkan diri atau pada saat rapat umum pemegang saham. Dengan pergantian manajemen tersebut menyebabkan perubahan dalam kebijakan dan peraturan yang baru. Pergantian manajemen perusahaan sering kali diikuti oleh perubahan berbagai kebijakan seperti dalam bidang akuntansi, keuangan dan perubahan KAP. Manajemen baru mencari KAP yang selaras dengan kebijakan akuntansinya.

Pergantian manajemen pada perusahaan yang bergerak di sektor property dan real estate, sektor infrastruktur, utilitas dan transportasi dan sektor perdagangan jasa dan investasi sebanyak 81 kali dan pergantian KAP sebanyak 94 kali artinya pergantian manajemen mempengaruhi pergantian KAP sebesar 86,17 %. Pergantian manajemen tersebut didasari atas pengunduran diri atau penunjukan pada saat rapat umum pemegang saham. Sehingga manajemen baru menginginkan KAP yang sesuai dengan kebijakan-kebijakan barunya termasuk kebijakan-kebijakan dalam bidang akuntansi, keuangan dan audit dalam hal ini pergantian KAP.

3. Pengaruh Opini Audit terhadap pergantian KAP; Variabel opini audit (X2) memiliki tingkat signifikansi 0,112 atau lebih besar dari 0,05 yang menunjukkan bahwa opini audit

UNIVERSITAS MUHAMMADIYAH JAMBI Halaman 126 dari 202 tidak berpengaruh secara signifikan terhadap pergantian KAP (H0 diterima, Ha ditolak). Koefisien regresi sebesar 0,837. Penelitian ini memebuktikan bahwa tidak ada pengaruh opini audit terhadap pergantian KAP. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Adityawati (2011), Astrini (2013), dan Pratini (2013) yang menyatakan bahwa opini audit tidak mempengaruhi pergantian KAP. Meskipun demikian, hasil penelitian ini berbeda dengan penelitian yang dilakukan oleh Nurcahyani (2016.)

Hasil uji hipotesis tidak didukung karena perusahaan yang menggunakan KAP big four dan non big four cenderung untuk tidak berganti KAP ketika mendapatkan opini selain wajar tanpa pengecualian. Pergantian kelas KAP dari Big Four dikhawatirkan dapat menyebabkan adanya sentimen negatif dari pelaku pasar terhadap kualitas pelaporan keuangan dari perusahaan. Sebaliknya, pergantian kelas KAP ke Big Four dikhawatirkan dapat menyebabkan tidak adanya kemungkinan untuk mendapatkan opini unqualified karena pertimbangan kualitas audit yang lebih baik.

Berdasarkan hasil penelitian ini telah menunjukkan bahwa opini audit pada perusahaan yang bergerak di sektor property dan real estate, sektor infrstruktur, utilitas dan transportasi serta sektor perdagangan, jasa dan investasi yang terdaftar di BEI periode 2011-2016 tidak memiliki pengaruh yang signifikan terhadap pergantian KAP. Perusahaan berharap opini audit yang didapatkan digunakan untuk melakukan dan evaluasi atas laporan keuangan. Dengan diberikan opini audit oleh auditor yang independen, perusahan menjadi tahu apa yang menjadi kekurangan atas laporan keuangan tersebut. Sehingga perusahaan melakukan perbaikan mengenai kekurangan laporan keuangannya.

Perusahaan sektor property dan real estate, sektor infrastruktur, utilitas dan transportasi dan sektor perdagangan, jasa dan investasi sebagian besar mendapatkan opini wajar tanpa pengecualian dan tanpa dimodifikasi sehingga opini audit tidak berpengaruh terhadap pergantian KAP.

4. Pengaruh Ukuran KAP terhadap pergantian KAP; Variabel ukuran KAP (X3)tidak memiliki pengaruh terhadap pergantian KAP (H0 diterima, Ha ditolak). Hal tersebut membuktikan bahwa nilai signifikansi 0,587 atau berada jauh dari tingkat signifikansi 5 %. Nilai koefisien regresi logistik sebesar -0,220 menunjukkan pengaruh yang berlawanan antara ukuran KAP terhadap pergantian KAP. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Adityawati (2011), Wijayani (2011), Partini (2013) dan Satriantini et al (2014). Penelitian ini juga bertolak belakang dengan penelitian yang dilakukan oleh

UNIVERSITAS MUHAMMADIYAH JAMBI Halaman 127 dari 202 Wijayanti (2010), Febriana (2012), dan Wayan dan Ketut (2013). Berdasarkan hasil penelitian ini emnunjukkan bahwa ukuran KAP tidak berpengaruh terhadap pergantian KAP pada perusahaan yang bergerak di sektor property dann real estate, sektor infrastruktur, utilitas dan transportasi dan sektor perdagangan, jasa dan investasi yang terdaftar di BEI periode tahun 2011-2016 tidak memiliki pengaruh signifikan terhadap pergantian KAP. Hal ini berarti bahwa ukuran KAP tidak mempengaruhi pergantiam KAP. Ukuran KAP terbagi menjadi KAP Big Four dan KAP Non Big Four, dan perusahaan tidak menjadikan alasan untuk mengganti KAP yang mengaudit laporan keuangan perusahaan. Perusahaan sektor property dan real estate, sektor infrastruktur, utilitas dan transportasi dan sektor perdagangan, jasa dan investasi sebagian besar menggunakan KAP yang tidak berafiliasi dengan KAP big four sehingga ukuran KAP tidak berpengaruh terhadap pergantian KAP. KAP yang tidak berafiliasi dengan KAP big four dalam penelitian ini seperti: KAP Tjahjadi & Tamara Afiliasi Morison International, KAP Paul Hadiwinata, Hidajat, Arsono, Ade Fatma & rekan, KAP Johan Malonda & rekan Afiliasi Baker Tilly International, KAP Kosasih, Nurdiyaman, Mulyadi, Thahjo & Rekan afiliasi Crowe Horwath, KAP Hadori Sugiarto Adi & Rekan, KAP teramihardja, Pradhono & Chandra afiliasi Rodl & Partner, KAP Rama Wendra afiliasi Mc Millan Woods, KAP Jansen Ramdan afiliasi Affilica International, KAP Supoyo, Sutjahjo, Subyatar & Rekan, KAP Heliantoro & Rekan afiliasi Parker Randall International, KAP DRS. Binsar B. Lembanradja, KAP Dwi SC, KAP Herman Dody Tanumihardja & Rekan afiliasi IGAC, KAP Aryanto,Amir Jusuf, Mawar & Saptoto, KAP Benny, Tony, Frans & Daniel, KAP Hasnil, M. Yain & Rekan, KAP Mulyamin Sensi Suryanto & Lianny afiliasi Moore Stephens, KAP Maksum, Suyanto dan Hirdjan, KAP Achmad, Rasyid, Hisbullah & Jerry dan KAP junaedi, Chairul & Subyakto. 5. Pengaruh Ukuran Perusahaan Klien Terhadap Pergantian KAP; Variabel ukuran

perusahaan klien (X4) berada pada koefisien regresi logistik sebesar -0,186 dengan tingkat signifikansi sebesar 0,025 atau lebih kecil dari 0,05. Dikarenakan tingkat signifikansi lebih kecil dari 0,05 maka dapat dinterpretasikan bahwa ukuran perusahaan klien berpengaruh terhadap pergantian KAP (H0 ditolak, Ha diterima). Penelitian ini sejalan dengan penelitian yang dilakukan oleh Wayang dan ketut (2013), Nurcahyani (2016). Sedangkan hasil yang tidak sejalan dengan penelitian ini adalah penelitian yang dilakukan oleh Adityawati (2011), Febriana (2012).

UNIVERSITAS MUHAMMADIYAH JAMBI Halaman 128 dari 202 Berdasarkan hasil penelitian ini menunjukkan bahwa ukuran perusahaan klien terhadap pergantan KAP pada perusahaan sektori property dan real estate, sektor infrastruktur, utilitas dan transportasi serta sektor perdagangan, jasa dan investasi yang terdaftar di BEI periode 2011-2016 memiliki pengaruh terhadap pergantian KAP. Hasil ini menunjukkan bahwa semakin besar total aset maka perusahaan akan melakukan pergantiak KAP yang lebih besar dan semakin kecil perusahaan maka perusahaan cenderung mengganti KAP yang lebih kecil untuk mengurangi biaya-biaya yang dikeluarkan oleh perusahaan.

Ukuran perusahaan merupakan indikator keuangan untuk melihat prospek bisnis perusahaan tersebut. Semakin besar ukuran perusahaan berarti semakin besar peluang perusahaan untuk berkembang karena memiliki modal yang cukup untuk menjalankan operasional perusahaan. Perusahaan yang semakin berkembang cenderung untuk mengganti KAP yang lebih besar agar semakin dipercaya oleh pihak investor mengenai laporan keuangannya.

Ukuran perusahaan klien berpengaruh pada pergantian KAP pada perusahaan sektor property dan real estate, sektor infrastruktur, utilitas dan transportasi, dan sektor perdagangan, jasa dan investasi. Jika aset perusahaan tersebut meningkat maka perusahaan menginginkan KAP yang lebih besar karena kemampuan perusahaan untuk membiayai KAP dan apabila total aset perusahaan semakin menurun maka perusahaan akan mengganti KAP yang sesuai dengan kemampuan perusahaan.

KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan hasil penelitian ini, maka dapat ditarik kesimpulan sebagai berikut:

1. Pergantian manajemen, opini audit, ukuran KAP dan ukuran perusahaan klien berpengaruh secara simultan terhadap pergantian KAP pada perusahaan yang bergerak di sektor Properti dan Real Estate, sektor Infrastruktur, Utilitas dan Transportasi serta sektor Perdagangan, Jasa dan Investasi di Bursa Efek Indonesia periode tahun 2011-2016.

2. Pergantian manajemen berpengaruh terhadap pergantian KAP pada perusahaan yang bergerak di sektor Properti dan Real Estate, sektor Infrastruktur, Utilitas dan Transportasi serta sektor Perdagangan, Jasa dan Investasi di Bursa Efek Indonesia periode tahun 2011-2016.

UNIVERSITAS MUHAMMADIYAH JAMBI Halaman 129 dari 202 3. Opini audit tidak berpengaruh terhadap pergantian KAP pada perusahaan yang bergerak di sektor Properti dan Real Estate, sektor Infrastruktur, Utilitas dan Transportasi serta sektor Perdagangan, Jasa dan Investasi di Bursa Efek Indonesia periode tahun 2011-2016.

4. Ukuran KAP tidak berpengaruh terhadap pergantian KAP pada perusahaan yang bergerak di sektor Properti dan Real Estate, sektor Infrastruktur, Utilitas dan Transportasi serta sektor Perdagangan, Jasa dan Investasi di Bursa Efek Indonesia periode tahun 2011-2016. 5. Ukuran perusahaan klien berpengaruh terhadap pergantian KAP pada perusahaan yang

bergerak di sektor Properti dan Real Estate, sektor Infrastruktur, Utilitas dan Transportasi serta sektor Perdagangan, Jasa dan Investasi di Bursa Efek Indonesia periode tahun 2011-2016.

Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan antara lain sebagai berikut:

1. Variabel independen yang digunakan merupakan variabel yang memiliki kemungkinan kecil terhadap pergantian KAP.

2. Kurangnya subjek penelitian yang diteliti menyebabkan kurangnya jumlah pengamatan penelitian yang dilakukan untuk meneliti pengaruh pergantian KAP sehingga hasil yang tidak signifikan.

Saran

Berdasarkan hasil penelitian ini serta keterbatasan penelitian yang di alami, maka peneliti menyarankan sebagai berikut:

1. Penelitian selanjutnya mungkin dapat mempertimbangkan variabel-variabel independen lain, seperti: financial distress, pertumbuhan perusahaan, audit tenure, komite audit dan lain sebagainya yang mungkin bisa mempengaruhi pergantian KAP dan menambah pengetahuan mengenai pergantian KAP di Indonesia.

2. Penelitian selanjutnya dapat mempertimbangkan penggunaan subjek penelitian yang lebih banyak sehingga memberikan hasil yang berbeda dengan penelitian ini.

DAFTAR PUSTAKA

Adityawati, P. Analisis Faktor-Faktor yang Mempengaruhi Pergantian KAP pada Perusahaan Manufaktur di Indonesia. Skripsi Fakultas Ekonomi Universitas Diponegoro.

Agoes, S. 2011. Auditing Petunjuk Praktis Pemeriksaan Akuntan Oleh Akuntan Publik. Jilid 1. Edisi 4.Salemba Empat, Jakarta.

UNIVERSITAS MUHAMMADIYAH JAMBI Halaman 130 dari 202 Andriani, W. 2016. Pengaruh Ukuran Kantor Akuntan Publik, Ukuran Perusahaan, Kesulitan Keuangan, Opini Audit, dan Pergantian Manajemen Terhadap Auditor Switching Pada Perusahaan Manufaktur yang Terdaftar di BEI tahun 2011-2014. Jurnal Fakultas Ekonomi Universitas Maritim Raja Ali Haji Tanjung pinang, Kepulauan Riau.

Arens, A. A., Randal J. E, Mark S. B dan Amir A.J 2011. Jasa Audit dan Assurance. Buku 1. Salemba Empat, Jakarta.

Astrini, N. R. 2013. Analisis Faktor-Faktor yang Mempengaruhi Perusahaan Melakukan Auditor Switching secara Voulntary. Skripsi Fakultas Ekonomi dan Bisnis Universitas Diponegoro, Semarang.

Luthfiyati, B. Pengaruh ukuran perusahaan, opini audit, pergantian manajemen, ukuran KAP,dan audit Tenure terhadap Auditor Switching. Jurnal Fakultas Ekonomi Universitas Pandanaran, Semarang.

Febriana, V. 2010. Faktor-Faktor yang Mempengaruhi Penggantian Kantor Akuntan Publik di Perusahaan Go Public yang Terdaftar di BEI. Jurnal Universitas Diponegoro, Semarang.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate dengan Program IBM SPSS 19.Edisi kelima, Badan Penerbit Universitas Diponegoro, Semarang.

Indriantoro, N dan Supomo, B. 2013. Metodologi Penelitian Bisnis Untuk Akuntansi dan Manajemen. BPFE,Yogyakarta.

Institut Akuntan Publik Indonesia. 2011. Standar Profesi Akuntan Publik. Salemba Empat, Jakarta.

Ismail, S. 2008. Why Malaysian Seond Board Companies Switch Auditor?: Evidence of Bursa Malaysia. International Research Journal of Finance p 1450-2887. Issue 13.

Kurniasari, D. 2013. Faktor-Faktor Terkait KAP Switching yang dilakukan Perusahaan Secara Voluntary. Jurnal Akuntansi Fakultas Ekonomi dan Bisnis Universitas Dian Nuswantoro.

Menteri Keuangan. 2003. Keputusan Menteri Keuangan Nomor 423/KMK. 06/2002, 359/KMK.06/2003 tentang “ Jasa Akuntan Publik”, Jakarta.

Menteri Keuangan. 2008. Peraturan Menteri Keuangan Republik Indonesia Nomor 17/PMK. 01/2008 pasal 3 tentang “Jasa Akuntan Publik”, Jakarta.

Nachrowi, D., dan H , Usman. 2006. Pendekatan Populer dan Praktis Ekonometrika untuk Analisis Ekonomi dan Keuangan. Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, Jakarta.

UNIVERSITAS MUHAMMADIYAH JAMBI Halaman 131 dari 202 Nurcahyani. 2016. Pengaruh Opini Audit, Pergantian Manajemen, Ukuran Perusahaan Klien dan Financial Distress Terhadap Perusahaan yang Melakukan Pergantian KAP (Studi Perusahaan Manufaktur yang Terdaftar di BEI 2009-2013). Publikasi Ilmiah Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Surakarta, Jawa Tengah.

Nuryanti, L. 2012. Pengaruh Opini Audit dan Tingkat pertumbuhan Perusahaan Terhadap Pergantian Auditor. E-Jurnal Akuntansi Universitas Negeri Surabaya.

Patrini, A. Dan P. Astika. 2013. Fenomena Pergantian Auditor di Bursa Efek Indonesia. E-jurnal Akuntansi Universitas Udayana 5.2.

Prahartari, F. A. 2013. Analisis Faktor-Faktor yang Mempengaruhi Auditor Switching. Skripsi Fakultas Ekonomi dan Bisnis Universitas Brawijaya Malang.

Putra, A. P. 2011. Analisis Faktor-Faktor yang Mempengaruhi Perusahaan Berpindah KAP pada Perusahaan Manufaktur di Indonesia. Skripsi Fakultas Ekonomi Universitas Diponegoro, Semarang.

Satriantini, P., N. K, Sinarwati dan L. S, Musmini. 2014, Pengaruh Pergantian Manajemen, Opini Audit dan Ukuran KAP terhadap Pergantian KAP pada Perusahaan Real Estate & Properti di BEI Periode 2009-2013. E-Journal S1 Ak Universitas Ganesha Jurusan Akuntansi. Vol. 2, No. 1, Singaraja.

Sekaran, U. 2006. Research Methods for Business. 3rd Edition. John Wiley and Sons Inc, New York.

Shidi, B. A. D. M. S dan Wirakusuma, M. G. Pengaruh Ukuran Perusahaan, Tingkat Penjualan Perusahaan, dan Reputasi KAP Pada Pergantian KAP. Jurnal Akuntansi Universitas Udayana, Bali.

Sihombing, M. M. 2012. Analisis Hubungan Auditor-Klien: Faktor-Faktor yang Mempengaruhi Auditor Switching. Skripsi Fakultas Ekonomi dan Bisnis Universitas Diponegoro, Surakarta.

Sinarwati, N. 2010. Mengapa Perusahaan Manufaktur yang Terdaftar di BEI Melakukan Pergantian Kantor Akuntan Publik?. Simposium Nasional Akuntansi 13, Purwokerto. Sinason, D. H. J. P Jones dan S. W. Shelthon. 2001. An Investigation of Auditor and Client

Tenure. American Journal of Business, Vol. 16, No. 2.

Sumarwoto. 2009. Pengaruh Kebijakan Rotasi KAP Terhadap Kualitas Laporan Keuangan. Tesis Jurusan Akuntansi Politeknik Negeri Semarang.

Sunyoto, D. 2016. Metodologi Penelitian Akuntansi. Cetakan kedua, PT. Refika Aditama. Bandung.

UNIVERSITAS MUHAMMADIYAH JAMBI Halaman 132 dari 202 Suparlan dan Andayani, W. 2010. Analisis Empiris Pergantian Kantor Akuntan Publik Setelah

Ada Kewajiban Rotasi Audit. Simposium Nasional Akuntansi 13, Purwokerto.

Susan dan Trisnawati, E. 2011. Faktor-faktor yang Mempengaruhi Perusahaan Melakukan Auditor Switching. Jurnal Bisnis dan Akuntansi, Vol. 13, No. 2.

Tirto.co.id. Perkembang Bisnis Properti 2016 Stagnan. Diakses 08 Oktober 2017

Tobing, R. Dan Nirwana. 2004. Kamus Istilah Akuntansi. Atalya Rileni Sucedo, Jakarta. Utomo, B. D. 2010. Pengaruh Client Contracting Environment, Reputasi Klien, dan Ukuran

KAP terhadap Pergantian KAP pada Perusahaan Manufaktur yang Terdaftar di Bei. Skripsi Fakultas Ekonomi Universitas Sebelas Maret, Surakarta.

Wayan, A, J, N dan Ketut R.N. 2013. Auditor Switching dan Faktor-Faktor yang Mempengaruhinya. Jurnal Fakultas Ekonomi Universitas Udayana, Bali.

Wayan, I, S dan Sari, N, W. 2015. Faktor Klien yang Memengaruhi Pergantian Kantor Akuntan Publik di Bursa Efek Indonesia. Jurnal Fakultas Ekonomi dan Bisnis Universitas Udayana, Bali.

Widiawan, W. 2011. Faktor-Faktor yang Mempengaruhi Pergantian KAP. Skripsi Fakultas Ekonomi Universitas Diponegoro. Jawa Tengah.

Wijaya, R. M Aloysius Pangky. 2013. Faktor-Faktor yang Mempengaruhi Pergantian Auditor Oleh Klien. Jurnal Akuntansi Fakultas Ekonomi dan Bisnis Universitas Brawijaya, Malang.

Wijayani, E. D. 2011. Analisis Faktor-Faktor yang Mempengaruhi Perusahaan di Indonesia Melakukan Auditor Switching. Skripsi Fakultas Ekonomi Universitas Diponegoro, Semarang.

Wiratna S. V. 2014. Metodologi Penelitian (lengkap, praktis dan mudah di pahami). Pustaka baru press. Klaten. Jogjakarta.