10

BAB II

TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu

Penelitian yang dilakukan merujuk pada beberapa penelitian yang terdahulu. Berikut merupakan uraian tentang penelitian terdahulu di antaranya adalah :

1. M Sadiq Sohail dan Ibrahim M. Al-Jabri (2012)

Penelitian ini berjudul Mobile Banking Adoption : “Application of Diffusion of Innovation Theory”. Tujuan dari penelitian adalah untuk menganalisa faktor apa

saja yang mempengaruhi pengadopsian mobile banking di Negara berkembang seperti Arab saudi menggunakakan difusi inovasi sebagai teori dasar,untuk menyelidiki dan menganalisa faktor-faktor yang dapat mempengaruhi adopsi mobile banking terhadap penggunanya.

11

Persamaan penelitian terdahulu dengan penelitian saat ini adalah mengetahui apakah pengaruh keunggulan relatif, persepsi kompleksitas, kesesuaian yang diterima dan persepsi triability terhadap penggunaan mobile banking.

Perbedaan penelitian terdahulu dengan penelitian saat ini adalah tempat dilakukannya penelitian, penelitian yang akan dilakukan selanjutnya tidak menggunakan variabel Observability, penelitian yang akan datang menggunakan variabel intensi perilaku.

Gambar 2.1

Model Penelitian M Sadiq Sohail

2.Charles Makanyeza (2016)

Penelitian ini berjudul “Determinants of consumers intention to adopt mobile banking services in Zimbabwe” tujuan Pertama dari penelitian ini adalah untuk

12

untuk menguji efek dari niat perilaku konsumen pada penggunaan layanan mobile banking di Zimbabwe. Tujuan ketiga berusaha untuk menguji efek dari karakteristik demografi pada konsumen perilaku niat untuk menggunakan mobile banking.

Metodologi dilakukan dengan survei dari 232 nasabah bank dilakukan di

Chinhoyi, Zimbabwe menggunakan kuesioner terstruktur dengan jenis pertanyaan

likert. Pelanggan secara acak ditunggu saat mereka berjalan keluar dari lima bank

besar. Pemodelan persamaan struktural, Independent-sampel T-test dan One-way

ANOVA digunakan untuk menguji hipotesis penelitian ini.

Hasil dari penelitian adalah ditemukan bahwa kegunaan dirasakan,

self-efficacy , pengaruh sosial, keuntungan relatif dan kompatibilitas yang diterima

semua memiliki efek positif . Sementara risiko yang diterima memiliki efek

negatif pada niat perilaku untuk mengadopsi layanan mobile banking di

Zimbabwe. Persepsi kemudahan penggunaan, memfasilitasi kondisi, persepsi kompleksitas, persepsi triability, kesadaran-pengetahuan dan faktor demografi (jenis kelamin, usia, pendidikan dan pendapatan) tidak berpengaruh secara signifikan terhadap niat perilaku untuk menggunakan mobile banking.

Persamaan penelitian sebelumnya dengan penelitian sekarang adalah untuk mengetahui apakah pengaruh pengaruh keunggulan relatif, persepsi kompleksitas, persepsi kompatibilitas, persepsi triability terhadapintensi perilaku menggunakan serta dampaknya pada penggunaan mobile banking.

13

terdahulu responden yang digunakan sebanyak 232 yang dipilih secara acak, dan menggunakan analisis korelasi dan stepwise regression untuk teknik analisis data.

Gambar 2.2

MODEL PENELITIAN CHARLES MAKANYEZA

3. Abu Bakr Emran Salahuddin , Iftear Ahmed Chowdhury , Hanif Mahtab and Md. Latiful Khabir (2017)

Penelitian ini berjudul “Factors Influencing the Mobile Banking Adoption in the Banking Sector of Bangladesh” yang bertujuan untuk meneliti faktor-faktor

14

Pemahaman yang jelas tentang apa yang merangsang niat pengguna dalam mengadopsi inovasi baru dapat mendorong atau membantu penyedia layanan mobile banking Bangladesh untuk mengidentifikasi apa yang harus dilakukan untuk menciptakan basis klien yang puas dan setia.

Penelitian menggunakan non-probability convenience sampling untuk tujuan pengumpulan data dan menggunakan survei melalui wawancara pribadi. Kuesioner terstruktur didistribusikan di antara 400 (338 kuesioner dapat digunakan) pengguna mobile banking reguler dan potensial di lokasi yang berbeda di distrik Dhaka, Gazipur, Narsingdi dan Munshiganj di Bangladesh.

15

Persamaan penelitian terdahulu dengan penelitian sekarang adalah untuk mengetahui pengaruh dari variabel keunggulan relatif, persepsi kompleksitas, persepsi kompatibilitas, dan persepsi triability terhadap penggunaan mobile banking.

Perbedaan penelitian terdahulu dengan penelitian saat ini adalah, pada penelitian terdahulu data yang diperoleh didapatkan dengan cara wawancara pribadi dengan jumlah responden sebanyak 400 orang, dan tidak menggunakan variabel intensi perilaku.

Gambar 2.3

MODEL PENELITIAN ABU BAKR EMRAN SALAHUDDIN , IFTEAR AHMED CHOWDHURY , HANIF MAHTAB AND MD. LATIFUL

16 61

16

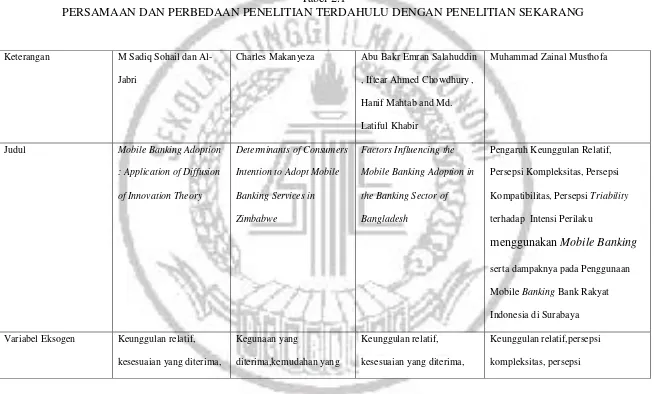

Tabel 2.1

PERSAMAAN DAN PERBEDAAN PENELITIAN TERDAHULU DENGAN PENELITIAN SEKARANG

Keterangan M Sadiq Sohail dan Al-Jabri

Charles Makanyeza Abu Bakr Emran Salahuddin , Iftear Ahmed Chowdhury , Hanif Mahtab and Md. Latiful Khabir

Muhammad Zainal Musthofa

Judul Mobile Banking Adoption

: Application of Diffusion Mobile Banking Bank Rakyat Indonesia di Surabaya Variabel Eksogen Keunggulan relatif,

17 61

16

persepsi kompleksitas, risiko yang dirasakan dan persepsi triability.

diterima, perasaan diri yang diterima,pengaruh sosial, kondisi yang

difasilitasi,keuntungan relatif,persepsi kompleksitas, persepsi kompatibilitas,persepsi triability,risiko yang diterima,pengetahuan kesadaran.

persepsi

kompleksitas,penampakan, persepsi triability, risiko yang dirasakan

kompatibilitas,persepsi, triability

Variabel endogen Penggunaan M-banking Penggunaan M-banking Intensi Perilku

Penggunaan M-banking Penggunaan M-banking

Intensi Perilakumenggunakan Mobile Banking

18 61

16

Objek penelitian Nasabah bank Nasabah bank Nasabah bank Nasabah bank

Lokasi Arab Saudi Zimbabwe Bangladesh Surabaya

Populasi Individu dewasa yang tinggal di Arab Saudi

Teknik sampling Convenience sampling Random Sampling Random Sampling Purposive sampling

Instrumen penelitian Kuesioner Kuesioner Kuesioner Kuesioner

19 61

16

Hasil Keunggulan relatif, Persepsi Kompatibilitas,

Pengamatan, memiliki pengaruh positif signifikan terhadap adopsi mobile banking.

Kompleksitas persepsi triability

memiliki pengaruh yang tidak signifikan terhadap adopsi mobile banking,

20 61

16

triability berpengaruh negatif terhadap intensi

perilakumenggunakan Mobile Banking

21

2.2 Landasan Teori

Di dalam sub bab ini akan menjelaskan tentang teori yang mendukung dan melandasi hal-hal yang berkaitan dengan variabel yang mempengaruhi penggunaan mobile banking.

2.2.1 Pengertian Keunggulan Relatif

Keunggulan relatif menurut Tatik Suryani (2013 : 231) apabila sebuah produk dapat diterima lebih mudah dipasaran dibandingkan produk lain artinya produk tersebut sudah memiliki nilai lebih dibandingkan produk lainnya atau produk tersebut sudah memiliki keunggulan relatif.

Keunggulan relatif adalah keunggulan yang dimiliki oleh BRI dan tidak dimiliki oleh bank pesaing. Menurut Kotler dan Keller (2013:612) keuntungan relatif adalah tingkat di mana inovasi tampak lebih bagus dari produk lama. Tingkat kelebihan suatu inovasi apakah lebih baik dari inovasi yang telah sebelumnya atau dari hal yang biasa dilakukan. Biasanya keunggulan relatif dapat diukur dari segi ekonomi, prestasi sosial, kenyamanan dan kepuasan.

22

Keunggulan relatif dapat dimiliki BRI dengan menciptakan inovasi.West & Far Ancok (2012:34) Inovasi merupakan pengenalan dan penerapan secara sengaja gagasan, proses, produk, dan prosedur yang baru pada unit yang menerapkannya yang dirancang untuk memberikan keuntungan bagi individu, kelompok, organisasi dan masyarakat luas.

Menurut Flight dalam salahuddun (2017 : 144), keuntungan relatif dimaksudkan untuk mencerminkan persepsi nasabah mengenai seluruh atau sebagian kualitas inovasi masa depan akan dapat menawarkan nilai tambah kepada nasabah potensial dibandingkan dengan opsi yang tersedia saat ini.Keunggulan relatif juga memberikan nasabah kontrol yang lebih mudah dan lebih baik sehingga dapat memberikan efektivitas dan efisiensi penggunaan.

2.2.2 Pengertian Persepsi Kompleksitas

Tidak semua inovasi dapat diterima dengan mudah oleh nasabah bank, salah satu yang menghalangi dalam pengadopsian inovasi baru adalah kompleksitas dalam penggunaan inovasi yang digunakan. Tingkat di mana suatu inovasi dilihat oleh individu yang dianggap relatif sulit dipahami dan digunakan disebut sebagai kompleksitas yang dirasakan.

23

Menurut Nor dalam salahuddun (2017 : 144),kompleksitas memerlukan perjuangan fisik dan mental yang jelas oleh orang-orang agar bersedia mengadopsi inovasi atau layanan tertentu.

Kompleksitas penggunaan merupakan faktor utama dalam adopsi mobile banking. Ada banyak penelitian empiris mengenai teknologi mobile yang menunjukkan bahwa keinginan pengguna untuk mengadopsi mobile banking dihambat oleh kompleksitas inovasi yang dirasakan.

Bauer et al. dalam Islam et al. (2013: 830) mengungkapkan di mana kompleksitas memiliki hubungan negatif ketika mengadopsi sistem baru, semakin rendah kompleksitas maka akan semakin cepat dan mudah inovasi tersebut di adopsi. Sebaliknya, semakin besar kompleksitas, semakin lambat tingkat adopsi.

2.2.3 Pengertian Persepsi kompatibilitas

Menurut Kotler dan Keller berpendapat, bahwa kompatibilitas adalah tingkat kesesuaian antara inovasi dengan nilai dan pengalaman perorangan. Tingkat kesesuaian dari suatu inovasi, apakah dianggap konsisten atau sesuai dengan nilai-nilai, pengalaman dan kebutuhan. Jika inovasi berlawanan atau tidak sesuai dengan nilai-nilai dan norma yang dianut oleh nasabah, maka inovasi baru tersebut tidak dapat diadopsi dengan mudah oleh nasabah (Kotler dan Keller, 2013 : 613).

24

Penelitian yang telah dilakukan di Malaysia menunjukkan hasil bahwa kesesuaian yang dirasakan oleh konsumen merupakan anteseden yang berpengaruh signifikan dalam menentukan sikap konsumen terhadap adopsi internet banking Ndubisi & Sinti dalam Makanyeza (2016 : 381).

2.2.4 Pengertian Persepsi Triability

Sebelum nasabah bisa menggunakan aplikasi mobile banking BRI maka perlu pihak bank untuk memfasilitasi nasabah agar dapat mencobanya terlebih dahulu atau memberikan demo penggunaan kepada nasabah, adanya kesempatan nasabah untuk mencoba menggunakan aplikasi yang ada juga akan memberikanpengetahuan lebih tentang fitur-fitur yang ada dalam aplikasi mobile baking.

25

2.2.5 Pengertian Intensi Perilaku Menggunakan

Intensi adalah niat yang ada pada diri seseorang untuk melakukan suatu perilaku. Menurut Ajzen dan Fishbein dalam Islam et al. (2013:826) niat perilaku dapat digunakan untuk memprediksi perilaku yang sesuai sehingga seseorang dapat melakukan tindakan secara sukarela.

Menurut Mafe' et al dalam Islam et al.(2013: 834) niat diasumsikan untuk menangkap faktor motivasi yang mempengaruhi perilaku, niat adalah indikator seberapa kuat faktor individu untuk berperilaku, berapa banyak dari upaya mereka berencana untuk menggunakan, dan untuk terlibat dalam perilaku.Menurut Shanmugam et al. (2014 : 239) intensi perilaku adalah ukuran kemungkinan bahwa seseorang akan mengaplikasi mobile banking BRI.

Niat berperilaku (behavioral intention) didefinisikan Mowen dalam Ensiklopedia (2012) sebagai keinginan konsumen untuk berperilaku menurut cara tertentu dalam rangka memiliki, membuang dan menggunakan produk atau jasa. Jadi konsumen dapat membentuk keinginan melalui perilaku mencari informasi, memberitahukan orang lain tentang pengalamannya dengan suatu produk, membeli produk atau jasa tertentu, atau membuang produk dengan cara tertentu. Hal ini didukung oleh pendapat Olson & Peter (2013 : 6)yaitu bahwa niat berperilaku (behavioral intention) adalah suatu proposisi yang menghubungkan individu dengan tindakan yang akan datang.

2.2.6 Pengertian Penggunaan

26

aktivitas memakai sesuatu atau membeli sesuatu berupa barang dan jasa. Pembeli dan pemakai yang dapat disebut pula sebagai konsumen barang dan jasa. Dalam penelitian ini penggunaan adalah pemakaian pada fitur-fitur yang ada pada smartphone dalam berinteraksi dengan orang lain.

Penggunaan sistem menurut Davis dalam Irwan Tirtana dan Shinta Permata Sari (2014) adalah kondisi nyata penggunaan sistem. Dikonsepkan dalam bentuk pengukuran terhadap frekuensi dan durasi waktu penggunaan teknologi. Menurut Tangke dalam Wibowo (2008)seseorang akan puas menggunakan sistem jika mereka meyakini bahwa sistem tersebut mudah digunakan dan akan meningkatkan produktivitas mereka, yang tercermin dari kondisi nyata penggunaan. Mobile banking sebagai salah satu bentuk aplikasi sistem juga dapat digunakan untuk meningkatkan produktivitas penggunanya. Oleh karena itu, penggunaan Mobile banking dapat diartikan sebagai kondisi nyata penggunaan layanan Mobile banking oleh nasabah bank.

2.2.7 Mobile Banking

27

Dengan adanya mobile banking transaksi yang biasanya dilakukan secara manual atau nasabah harus datang ke bank untuk melakukan proses transaksi, kini transaksi dapat dilakukan hanya dengan menggunakan smartphone. Nasabah kini dapat menghemat waktu karena tidak lagi harus datang ke bank atau kantor cabang dan mengeluarkan biaya transportasi, selain itu mobile banking juga membuat nasabah tidak ketinggalan zaman dan dapat membuat smartphone lebih berguna.

Dari uraian di atas dapat diketahui bahwa mobile banking merupakan salah satu faktor yang mempengaruhi perkembangan teknologi dan informasi yang berdampak besar pada sektor perbankan.

2.2.8 Hubungan Keunggulan Relatif dengan Intensi Perilaku Menggunakan

Salah satu hal yang mempengaruhi niat dalam menggunakan suatu teknologi adalah keunggulan relatif yang terkandung di dalamnya. Keunggulan relatif dapat berupa suatu inovasi, tetapi inovasi juga masih memiliki karakteristik yang bisa diterima dan tidak bisa diterima oleh masyarakat.

Dalam pengadopsian inovasi baru untuk mendapatkan keunggulan relatif, suatu produk/ teknologi akan cepat diterima masyarakat apabila masyarakat merasa jika produk/teknologi baru yang diberikan memiliki keunggulan relatif dibandingkan dengan produk/teknologi yang telah ada sebelumnya.

28

lebih baik dari keuangan mereka dan kecepatan yang merupakan keuntungan dari penggunaan mobile banking. Komponen ini mencerminkan sikap konsumen terhadap manfaat yang pada akhirnya akan terus menggunakan mobilebanking.

2.2.9 Hubungan Persepsi Kompleksitas dengan Intensi Perilaku

Menggunakan

Zaman sekarang masyarakat menginginkan adanya peningkatan dari suatu produk atau pelayanan tetapi ingin tetap mudah dalam penggunaannya. Kompleksitas, adalah sejauh mana inovasi dirasakan sulit dipahami dan digunakan. Inovasi yang lebih mudah dipahami tanpa harus mengembangkan keterampilan dan pemahaman baru akan lebih cepat untuk diadopsi oleh masyarakat. Dengan kata lain jika inovasi yang diciptakan dirasa memiliki kompleksitas yang tinggi oleh masyarakat maka akan mengakibatkan munculnya hambatan untuk mengadopsi inovasi tersebut.

Ketika nasabah merasa bahwa inovasi itu kompleks, sulit untuk digunakan, mereka tidak mungkin untuk mengadopsinya Shambare et al, (2013). Dalam sebuah penelitian untuk menentukan faktor-faktor yang mempengaruhi adopsi mobile banking di antara siswa Afrika Selatan, Shambare (2013) menyimpulkan bahwa kompleksitas secara negatif mempengaruhi adopsi ponsel perbankan.

2.2.10 Hubungan Kompatibilitas dengan Intensi Perilaku Menggunakan

nilai-29

nilai yang dianut, kepercayaan, kebiasaan dan pengalaman penggunaan yang ada sebelumnya oleh konsumen.Hal ini menunjukkan bahwa untuk mendapatkan dan mempertahankan nasabah, perusahaan perlu menciptakan inovasi yang sesuai dengan keinginan nasabah.

Adanya kesesuaian atau tidak inovasi yang ada dengan nasabah dapat dilihat dari tingkat pengadopsian inovasi tersebut. Karena, semakin nasabah merasa memiliki kesesuaian dengan layanan dan inovasi yang diberikan maka akan mendorong cepatnya layanan dan inovasi tersebut akan diadopsi.

Menurut Du ; Koksal Püschel et al., dan Püschel et al.dalam Makanyeza, (2016) konsumen yang melihat inovasi tertentu yang kompatibel dengan gaya hidup mereka cenderung menerimanya. Kompatibilitas ditemukan secara positif mempengaruhi niat untuk menggunakan mobile banking (Hanafizadeh et al., 2014). Menurut du et al., dalam Makanyeza (2016) kompatibilitas yang dirasakan ditemukan untuk secara positif mempengaruhi niat adopsi layanan nilai tambah 3G di Cina. Püschel et al., dalam Makanyeza (2016) berpendapat bahwa hal tersebut jugaditemukan bahwa kompatibilitas secara positif mempengaruhi adopsi teknologi mobile banking di Brasil . Demikian pula, kompatibilitas yang dirasakan ditemukan untuk mempengaruhi secara positif mobile banking di kalangan konsumen muda Jerman Koenig-Lewis et al., dalam Makanyeza (2016).

2.2.11 Hubungan Persepsi Triability dengan Intensi Perilaku Menggunakan

30

perencanaan yang kurang akan membuat inovasi yang dibuat malah tidak sesuai dengan keinginan dan kebutuhan, dan malah membuat nasabah merasa tidak nyaman dan kesulitan untuk menggunakan.

Sebelum meresmikan suatu inovasi maka perlu untuk dilakukannya percobaan terhadap inovasi tersebut, dengan harapan bahwa dengan dilakukannya hal tersebut perusahaan akan mendapatkan umpan balik sebagai bahan evaluasi dari nasabah yang telah menggunakannya. Disisi lain dengan adanya percobaan yang diberikan harapan selanjutnya adalah akan hilangnya rasa takut untuk menggunakan inovasi baru pada diri nasabah. Karena salah satu hal yang menghambat lambatnya inovasi baru diadopsi oleh nasabah adalah rasa takut akan kurangnya pengetahuan dengan teknologi baru dan belum pernah mencoba sebelumnya.Menurut penelitian terdahulu inovasi yang dapat dicoba atau diuji sebelum implementasi cenderung diadopsi lebih dari yang tidak dapat dicoba atau diuji Shambareet al,(2013).

2.2.12 Hubungan Intensi Perilaku Menggunakan terhadap Penggunaan

Mobile Banking

31

Sebuah studi oleh Bankole dalam Makanyeza (2016) juga menemukan bahwa niat menggunakan secara positif mempengaruhi perilaku penggunaan terhadap mobile banking.

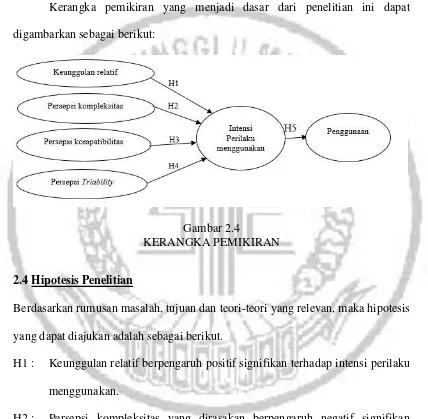

2.3 Kerangka Pemikiran

Kerangka pemikiran yang menjadi dasar dari penelitian ini dapat digambarkan sebagai berikut:

Gambar 2.4

KERANGKA PEMIKIRAN

2.4 Hipotesis Penelitian

Berdasarkan rumusan masalah, tujuan dan teori-teori yang relevan, maka hipotesis yang dapat diajukan adalah sebagai berikut.

H1 : Keunggulan relatif berpengaruh positif signifikan terhadap intensi perilaku menggunakan.

H2 : Persepsi kompleksitas yang dirasakan berpengaruh negatif signifikan terhadap intensi perilaku menggunakan.

32

H4 : Persepsi Triability berpengaruh positif signifikan terhadap intensi perilakumenggunakan.