BAB I

PENDAHULUAN

1.1.Latar Belakang Masalah

Salah satu tujuan utama didirikannya perusahaan berorientasi laba adalah

untuk memperoleh keuntungan guna memaksimalkan nilai perusahaan dalam

rangka mempertahankan kelangsungan hidup perusahaan dimasa yang akan

datang. Perusahaan yang pada awalnya merupakan perusahaan berskala kecil akan

berusaha untuk menjadi perusahaan yang lebih besar agar nilai perusahaan

tersebut meningkat. Untuk berkembang ke tahap yang lebih besar, perusahaan

perlu melakukan perluasan usaha atau yang dikenal dengan istilah ekspansi. Motif

perusahaan melakukan perluasan usahanya sangat beragam, misalnya untuk

meningkatkan jumlah konsumen dalam rangka meningkatkan penjualan dan

menciptakan arus kas masuk yang lebih besar dimasa depan, motif efisiensi terkait

kebijakan perusahaan dalam menghemat biaya operasional, motif untuk

meningkatkan daya saing perusahaan, dan lain-lain.

Untuk mewujudkan hal tersebut, perusahaan perlu melakukan investasi.

Aktivitas investasi merupakan unsur penting dari operasi perusahaan, dimana

penilaian kinerja keuangan perusahaan biasanya merupakan hasil pengukuran dari

aktivitas investasi yang telah dilakukan perusahaan dalam suatu periode. Investasi

ini pada tahapan selanjutnya akan meningkatkan kegiatan operasional dan biaya

modal sehingga dibutuhkan pendanaan yang cukup untuk mendanai setiap

Haming dan Basalamah (2003:3) menyatakan bahwa investasi secara

umum diartikan sebagai keputusan mengeluarkan dana pada saat sekarang untuk

membeli aktiva riil atau aktiva keuangan dengan tujuan untuk mendapatkan

penghasilan yang lebih besar di masa yang akan datang. Keputusan penanaman

modal tersebut dapat dilakukan oleh individu atau suatu perusahaan yang

memiliki kelebihan dana. Sebelum melakukkan investasi, diperlukan

pertimbangan-pertimbangan terhadap prospek keuntungan dan kelayakan

investasi. Pertimbangan-pertimbangan tersebut nantinya akan berkaitan keputusan

investasi.

Menurut Syahyunan (2004:2), terdapat tiga fungsi manajemen keuangan

yang mencakup 3 (tiga) keputusan keuangan yaitu keputusan investasi (investment decision), keputusan pendanaan (financing decision), dan kebijakan dividen (dividen policy). Ketiga keputusan ini saling memiliki keterkaitan antara yang satu dengan yang lain dan bersinergi dalam memaksimalkan nilai perusahaan.

Sartono (2001:6) menyatakan bahwa keputusan investasi dalam ruang

lingkup perusahaan pada dasarnya adalah keputusan yang menyangkut

pengalokasian dana yang berasal dari dalam maupun dana yang berasal dari luar

perusahaan pada berbagai bentuk investasi. Secara garis besar, keputusan

investasi dapat dikelompokkan ke dalam investasi jangka pendek dan investasi

jangka panjang. Keputusan investasi mempunyai dimensi waktu yang panjang,

sehingga keputusan yang diambil harus dipertimbangkan dengan baik karena

mempunyai konsekuensi berjangka panjang pula (Ratmawati:2013). Oleh sebab

mencari alternatif-alternatif investasi terbaik untuk kemudian dianalisis, dan dari

hasil analisis tersebut kemudian diambil keputusan investasi manakah yang

terbaik untuk dilaksanakan. Dengan kata lain, manajer keuangan harus dapat

mengambil keputusan investasi yang tepat.

Keputusan investasi memiliki keterkaitan dengan keputusan pendanaan.

Keputusan pendanaan perusahaan menyangkut keputusan tentang bentuk dan

komposisi pendanaan yang akan digunakan oleh perusahaan dalam membiayai

kegiatan operasionalnya. Secara umum, dana dapat diperoleh dari luar perusahaan

(external financing) maupun dari dalam perusahaan (internal financing). Hal ini akan memunculkan beberapa pertimbangan mengenai kebijakan pendanaan

manakah yang paling ideal dalam memenuhi kebutuhan modal perusahaan,

apakah dana yang hanya bersumber dari dana internal saja, atau dari dana

eksternal saja, ataukah dana yang bersumber dari kombinasi pendanaan internal

dan eksternal (financing mix).

Mungkin akan sangat ideal apabila perusahaan dapat menggunakan dana

internal untuk membiayai seluruh kegiatan investasinya. Namun pada

kenyataannya, investasi umumnya membutuhkan pendanaan yang jumlahnya

besar sehingga dana internal yang dimiliki perusahaan sering kali tidak

mencukupi untuk membiayai investasi tersebut. Oleh sebab itu, perusahaan dapat

memilih alternatif lain yaitu dengan menggunakan dana yang bersumber dari luar

perusahaan (external financing) untuk mendanai operasionalnya yaitu dengan cara melakukan pinjaman berupa utang atau dengan melakukan penjualan sekuritas

Fenomena ekonomi yang belakangan sering dibicarakan adalah tentang

merosotnya performa dan kinerja keuangan dari perusahaan yang tergabung dalam

Grup Bakrie. Seperti yang dikutip dari website www.news.detik.com terbitan 25 Agustus 2014, sejak krisis global pada tahun 2008, perusahaan yang menjadi

induk dari bisnis keluarga Bakrie yaitu Bakrie &Brothers mulai mengalami kesulitan dalam menjaga asetnya. Perusahaan-perusahaan yang tergabung di

dalamnya terjerat utang, dan sederet perusahaan di bawah Grup Bakrie dilepas.

Padahal sampai 2009, kinerja perusahaan Grup Bakrie tergolong bagus. Saham

tujuh perusahaan mereka menjadi rebutan di bursa dan dijuluki “Bakrie Seven”. Saham Bumi Resources misalnya, sempat disebut “saham sejuta umat” karena

banyaknya investor di Bursa Efek Indonesia yang memegang sahamnya.

Namun setelah 2009, keadaan berbalik. Bakrie &Brothers mengalami kesulitan, terutama karena terjerat utang yang bertumpuk dan seringnya

menggunakan sistem gali lubang tutup lubang. Berita terakhir, salah satu anak

usaha andalannya, Bumi Resources, gagal melunasi surat utang yang jatuh tempo

pada 5 Agustus 2014 sebesar US$ 375 juta atau sekitar Rp 44,77 triliun (kurs

Rp12.000/dollar AS). Akhirnya pada 22 Agustus 2014, Bumi Resources

menyatakan mendapat kesepakatan dengan para pemegang obligasi untuk

mengundurkan jatuh tempo kewajibannya pada 2018.

Salah satu langkah yang dilakukan oleh Bumi Resources untuk

mendapatkan sumber pendanaan baru adalah dengan melaksanakan penerbitan

saham baru dengan mekanisme hak memesan efek terlebih dahulu (HMETD) atau

triliun. Dalam bahan paparan publiknya, yang dikutip detikFinance, Senin

(24/11/2014), Bumi Resources melaporkan jumlah penggunaan dananya. Dana

hasil rights issue tersebut kurang dari separuh target awal yaitu sebesar Rp 7,7 triliun. Sebagian besar dari dana yang didapatkan tersebut digunakan untuk

melunasi kewajiban perusahaan. Akibat dana yang didapatkan lebih kecil dari

target awal, banyak rencana yang masuk prospektus terpaksa dibatalkan. Pertama,

melunasi pinjaman kepada beberapa kreditur senilai Rp 3,16 triliun. Kedua,

merealisasikan anggaran proyek untuk Blok 13 dan Blok R2 dari konsensi

hidrokarbon senilai Rp 552 miliar. Dan yang terakhir adalah melakukan feasibility study konsensi tembaga dan emas di Gorontalo sebesar Rp 374,6 miliar.

Dalam manajemen keuangan, hutang diibaratkan seperti sebuah

pengungkit (leverage) yang dapat dimanfaatkan oleh perusahaan untuk mendongkrak pertumbuhan investasi dan kinerja keuangannya. Jika perusahaan

hanya mengandalkan dana internal saja, tentunya perusahaan akan mengalami

kesulitan dalam melakukan kegiatan investasi atau ekspansi usaha seandainya

dana yang dibutuhkan sangatlah besar. Bumi Resources adalah salah satu contoh

dari sekian banyak perusahaan yang memanfaatkan utang untuk mendanai

kegiatan investasinya. Namun pada kasus utang yang menjerat Bumi Resources,

tampaknya utang yang besar bukanlah menjadi sebuah jaminan kesuksesan

investasi perusahaan dalam jangka panjang. Hal ini dapat dilihat pada saat Bumi

Resources mendapatkan dana baru dari hasil rights issue, dimana dana yang didapatkan lebih banyak dihabiskan untuk pembayaran utang dan beban bunga,

Menurut Jensen (1986), penggunaan utang dapat mencegah terjadinya

pemborosan dan investasi yang berlebihan karena penggunaan utang dapat

mengurangi jumlah arus kas bebas yang dimiliki perusahaan sehingga dapat

membatasi manajer dalam melakukan pemborosan atau melakukan investasi yang

tidak menguntungkan bagi perusahaan. Selain itu, penggunaan utang juga akan

meningkatkan risiko terjadinya financial distresssehingga manajer akan lebih berhati-hati dalam membuat keputusan investasi agar manfaat yang diberikan atas

penggunaan utang lebih besar dari risiko yang ditimbulkannya.

Namun pada kasus Bumi Resources, manfaat yang didapatkan atas

penggunaan utang tampaknya tidak lagi sebanding dengan risiko kerugian yang

ditimbulkan akibat penggunaan utang tersebut, dimana perusahaan mengalami

kesulitan dalam membayar bunga maupun pinjaman pokok yang sudah jatuh

tempo. Seperti yang disebutkan sebelumnya bahwa utang dalam manajemen

keuangan diibaratkan seperti pengungkit (leverage), yang diharapkan dapat meningkatkan pertumbuhan investasi dan ekspansi bisnis perusahaan. Namun

pada kasus ini, utang seakan menjadi katrol yang menggiring perusahaan pada

ketidakmampuan dalam melunasi kewajibannya dan berdampak pada

terhambatnya rencana investasi perusahaan.

Terdapat beberapa penelitian terdahulu yang menganalisis pengaruh

kebijakan pendanaan terhadap keputusan investasi. Penelitian yang dilakukan oleh

Saragih (2008) dan Hidayat (2010) menyatakan bahwa kebijakan pendanaan

mempunyai pengaruh positif terhadap keputusan investasi. Hasil yang sama juga

kebijakan pendanaan (leverage) berpengaruh positif terhadap keputusan investasi. Namun hasil yang berbeda dikemukakan oleh Bao (2010), Franklin (2010), Okuda

(2012), Ratmawati (2013), dan Zaki (2013) yang menyatakan bahwa kebijakan

pendanaan berpengaruh negatif terhadap keputusan investasi.

Profitabilitas juga merupakan salah satu faktor yang berpengaruh terhadap

keputusan investasi. Menurut Syahyunan (2004:83), profitabilitas adalah sebuah

ukuran yang digunakan untuk mengukur bagaimana kemampuan perusahaan

dalam menghasilkan laba atau seberapa efektif pengelolaan perusahaan oleh pihak

manajemen. Perusahaan yang profitable pada umumnya lebih cenderung menggunakan bagian laba ditahan untuk mendanai kegiatan investasi dalam

rangka untuk mendapatkan keuntungan yang lebih besar di masa yang akan

datang. Artinya, jika laba yang diterima perusahaan semakin besar, maka peluang

perusahaan untuk meningkatkan investasinya juga akan semakin besar. Selain itu,

analisis profitabilitas juga terkait dengan masalah bagaimana memperkirakan

prospek keuntungan suatu investasi dalam jangka pendek maupun jangka panjang

agar tidak tejadi kerugian investasi. Suatu investasi dikatakan menguntungkan

apabila investasi tersebut dapat memberikan keuntungan dan manfaat yang lebih

besar dari apa yang telah yang telah diinvestasikan atau dikorbankan.

Penelitian terdahulu yang menganalisis pengaruh profitabilitas terhadap

keputusan investasi dilakukan oleh Franklin (2011), Akwan (2011), dan Wijaya

(2011). Penelitian-penelitian tersebut menghasilkan kesimpulan dimana

profitabilitas berpengaruh positif terhadap kebijakan investasi. Sedangkan

berpengaruh positif terhadap keputusan investasi namun pengaruhnya tidak

signifikan. Sebaliknya, penelitian yang dilakukan oleh Komariah (2012)

menghasilkan kesimpulan bahwa profitabilitas berpengaruh negatif terhadap

keputusan investasi.

Keputusan investasi juga dipengaruhi oleh kemampuan perusahaan dalam

memenuhi kewajiban jangka pendek dengan menggunakan aktiva lancar yang

dimilki perusahaan atau yang disebut dengan likuiditas perusahaan. Aktiva lancar

yaitu aset perusahaan yang mudah diubah menjadi kas yang terdiri dari kas, surat

berharga, piutang, dan persediaan. Perusahaan harus dapat menjaga kestabilan

likuiditasnya agar tidak menganggu kelancaran aktivitas perusahaan untuk

melakukan investasi dan untuk menjaga kepercayaan pihak luar terhadap kinerja

perusahaan (Hidayat:2010). Likuiditas yang buruk akan berdampak pada

menurunnya kepercayaan pihak luar seperti investor atau kreditur terhadap

perusahaan sehingga akan menyulitkan perusahaan dalam mendapatkan

pendanaan eksternal guna mendanai kebutuhan investasinya.

Brigham dan Houston (2001:106) menyatakan bahwa likuiditas

menunjukkan hubungan antara aktiva lancar dengan utang lancar yang dimiliki

perusahaan, dan bagaimana kemampuan perusahaan dalam menghasilkan aktiva

lancar untuk melunasi kewajiban jangka pendeknya yang telah jatuh tempo.

Perusahaan dinilai mampu (capable) memenuhi kewajiban yang telah jatuh tempo apabila jumlah harta lancar yang dimiliki lebih besar daripada utang lancar.

Pengertian tersebut secara eksplisit mengandung makna apakah perusahaan

lancaratau tidak. Perusahaan yang likuiditasnya rendah berarti memiliki aktiva

lancar yang sedikit. Sementara perusahaan dikatakan tidak mengalami kesulitan

dalam mendanai investasinya dengan menggunakan modal sendiri apabila

perusahaan mampu menghasilkan aktiva lancar yang cukup untuk membiayai

investasinya (Hidayat:2010).

Penelitian terdahulu yang meneliti hubungan likuiditas dengan keputusan

investasi dilakukan oleh Capello et al. (2010) dan Hidayat (2013) yang menghasilkan kesimpulan bahwa likuiditas berpengaruh positif terhadap

keputusan investasi. Hasil yang berbeda dikemukakan oleh Anggraeni (2010)

yang menyatakan bahwa likuiditas berpengaruh negatif terhadap keputusan

investasi.

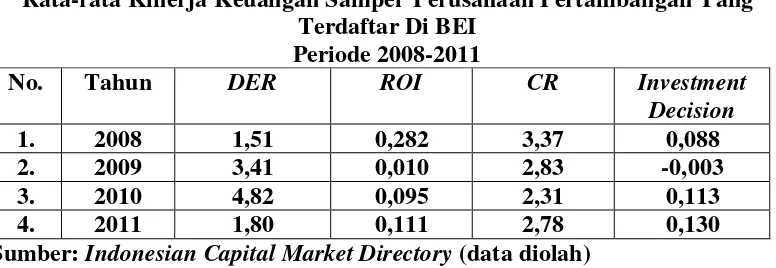

Berikut adalah tabel perkembangan kinerja keuanganpada perusahaan

sektor pertambangan yang terdaftar di Bursa Efek Indonesia secara berturut-turut

pada periode 2008-2011:

Tabel 1.1

Rata-rata Kinerja Keuangan Sampel Perusahaan Pertambangan Yang Terdaftar Di BEI

Sumber: Indonesian Capital Market Directory (data diolah)

Berdasarkan Tabel 1.1, dapat diamati bahwa kinerja keuangan perusahaan

pertambangan yang terdaftar di Bursa Efek Indonesia yang dilihat dari keputusan

2008-2011. Pada tahun 2008-2009, rata-rata keputusan investasi mengalami

penurunan dari 0,088 menjadi -0,003. Rata-rata kebijakan pendanaan mengalami

kenaikan dari 1,51 menjadi 3,41. Rata-rata likuiditas mengalami penurunan dari

3,37 menjadi 2,83. Rata-rata profitabilitas mengalami penurunan dari 0,282

menjadi 0,010.

Pada tahun 2009-2010, rata-rata keputusan investasi mengalami kenaikan

dari -0,003 menjadi 0,113. Rata-rata kebijakan pendanaan mengalami kenaikan

dari 3,41 menjadi 4,82. Rata-rata likuiditas mengalami penurunan dari 2,83

menjadi 2,31. Rata-rata profitabilitas mengalami kenaikan dari 0,010 menjadi

0,095.

Pada tahun 2010-2011, rata-rata keputusan investasi mengalami kenaikan

dari 0,113 menjadi 0,130. Rata-rata kebijakan pendanaan mengalami penurunan

dari 4,82 menjadi 1,80. Rata-rata likuiditas mengalami kenaikan dari 2,31 menjadi

2,78. Rata-rata profitabilitas mengalami kenaikan dari 0,095 menjadi 0,110.

Dari uraian diatas dapat disimpulkan bahwa perubahan nilai keputusan

investasi tidak selalu berbanding lurus dengan faktor-faktor yang

mempengaruhinya.

Berdasarkan fenomena dan uraian yang diungkapkan di atas, maka peneliti

tertarikuntuk melakukan penelitian tentang keputusan investasi. Penelitian ini

membatasi penelitianterhadap faktor-faktor yang mempengaruhi keputusan

investasi, yaitu kebijakan pendanaan, profitabilitas, dan likuiditas. Selanjutnya

keputusan investasi pada Perusahaan Sektor Pertambangan yang Terdaftar di Bursa Efek Indonesia”.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang diuraikan di atas, maka penulis

merumuskan masalah sebagai berikut :

Apakah kebijakan pendanaan, profitabilitas, dan likuiditas berpengaruh

signifikan baik secara parsial maupun simultan terhadap keputusan investasi pada

perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia?

1.3.Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini adalah untuk

menganalisis dan mengetahui pengaruh kebijakan pendanaan, likuiditas, dan

profitabilitas terhadap keputusan investasi pada perusahaan pertambangan yang

terdaftar di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi beberapa pihak

yaitu:

1. Bagi Perusahaan (Emiten)

Sebagai bahan referensi tambahan dan bahan pertimbangan dalam

pengambilan keputusan keputusan investasi.

2. Bagi Peneliti

Sebagai sarana untuk menambah pengetahuan, wawasan dan mempertajam

dalam pengaruhnya terhadap keputusan investasi di perbankan yang terdaftar

di Bursa Efek Indonesia.

3. Bagi Peneliti Selanjutnya

Sebagai bahan referensi oleh peneliti selanjutnya untuk melakukan penelitian