Pengaruh Faktor Makro Ekonomi Terhadap

Bebas

269

0

0

Teks penuh

(2)

(3)

(4)

(5)

(6)

(7)

(8)

(9)

(10)

(11)

(12)

(13)

(14)

(15)

(16)

(17)

(18)

(19)

(20)

(21)

(22)

(23)

(24)

(25)

(26)

(27)

(28)

(29)

(30)

(32)

(33)

(34)

(35)

(36)

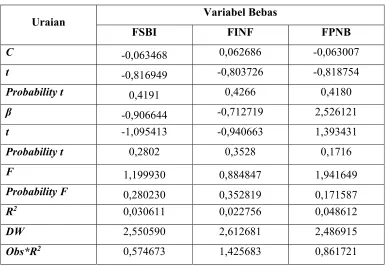

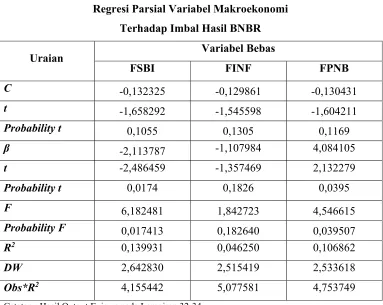

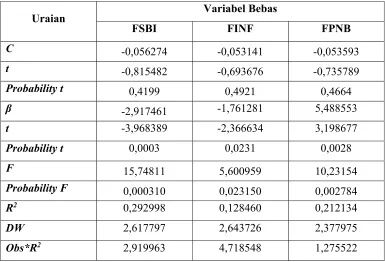

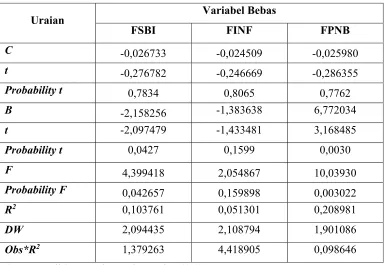

Gambar

+7

Dokumen terkait

Faktor makro ekonomi yang terdiri dari suku bunga, inflasi dan kurs dan faktor fundamental yang terdiri dari Price Earning Ratio (PER), Return on Investment (ROI), dan Debt

Penelitian tentang analisis pengaruh variabel ekonomi makro terhadap indeks harga saham sektor pertambangan, dalam upaya mengetahui apakah inflasi, nilai tukar,

Penelitian ini bertujuan untuk menganalisis pengaruh fakor-faktor makro ekonomi yang terdiri dari produk domestik bruto (PDB), inflasi, suku bunga (SBI) dan kurs

Analisis pengaruh indeks harga saham syariah di Amerika Serikat, Uni Eropa, Jepang dan Malaysia, dan variabel makroekonomi nasional terhadap Jakarta Islamic Index (JII) dilihat

Abstrak: Penelitian ini bertujuan untuk mengetahui pengaruh faktor fundamental ekonomi makro dalam hal ini inflasi, nilai tukar, suku bunga, jumlah uang beredar,

Intlasi, perubahan nilai tukar Rupiah, suku bunga SUN, dan perubahan harga minyak sawit, secara simultan berpengaruh terhadap return saham perusahaan perkebunan... Koleksi

harga saham syariah di pasar modal yang digambarkan pada Jakarta Islamic Index (JII) dan dari sisi makro ekonomi yaitu Tingkat Inflasi.. Kinerja reksa a dana syariah saham

Penelitian ini bertujuan untuk mengetahui pengaruh signifikansi secara simultan maupun parsial variabel makro ekonomi (inflasi, nilai tukar rupiah, tingkat suku