ANALISIS PENGENDALIAN BIAYA OVERHEAD PABRIK

TERHADAP BIAYA PRODUKSI AIR MINUM KEMASAN

PADA CV. ANUGERAH JAYA SENTOSA MAKASSAR

SKRIPSI

Oleh

SATRIANI

105731102416

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

ii

ANALISIS PENGENDALIAN BIAYA OVERHEAD PABRIK

TERHADAP BIAYA PRODUKSI AIR MINUM KEMASAN

PADA CV. ANUGERAH JAYA SENTOSA MAKASSAR

SKRIPSI

Oleh

SATRIANI

105731102416

Diajukan Sebagai Salah Satu Syarat Dalam Rangka Menyelesaikan Studi

Pada Program Studi Strata 1 Akuntansi

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

iii

MOTTO DAN PERSEMBAHAN

MOTTO

sukses tidak datang dari apa yang diberikan oleh orang lain

tapi,datang dari keyakinan dan kerja keras kita sendiri

jika hari ini kita lelah, tak apa berhenti sejenak

lalu melanjutkan perjuangan

Impian tidak akan terwujud dengan sendirinya harus segera bangun dan segera mewujudkannya

PERSEMBAHAN

Kupersembahkan karya sederhana ini untuk Alm Ayah dan Ibu yang senantiasa berdoa dengan tulus ikhlas kepada Allah SWT dan selalu memberikan yang terbaik.

Doamu…, Pengorbananmu…, Nasehatmu…, serta Kasih Sayangmu…, yang tulus memberikan semangat dan dukungan untukku

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

Jl. Sultan Alauddin No. 295 gedung iqra Lt. 7 Tel. (0411) 866972 Makassar

iv

LEMBAR PERSETUJUAN UJIAN SKRIPSI

Judul Penelitian : “ Analisis Pengendalian Biaya Overhead Pabrik terhadap Biaya produksi Air Minum Kemasan pada CV. Anugerah Jaya Sentosa Makassar “.

Nama Mahasiswa : Satriani

No. Stambuk/ NIM : 105731102416 Program Studi : Akuntansi

Fakultas : Ekonomi dan Bisnis

Perguruan Tinggi : Universitas Muhammadiyah Makassar

Telah diuji serta dipertahankan di hadapan penguji pada Ujian Skripsi pada tanggal 30 Januari 2021 di Fakultas Ekonomi dan Bisnis Gedung Iqra Unismuh Makassar

Makassar, 30 Januari 2021 Menyetujui

Pembimbing I Pembimbing II

Asriati, SE., M.Si Abd. Salam,HB. SE.,M.Si.Ak.CA.CSP

NIDN : 0031126303 NIDN : 0931126607

Mengetahui

Ketua Program Studi Akuntansi,

Dr. Ismail Badollahi, SE.,M.Si.Ak.CA.CSP NBM : 1 073 428

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

Jl. Sultan Alauddin No. 295 gedung iqra Lt. 7 Tel. (0411) 866972 Makassar

v

LEMBAR PENGESAHAN SKRIPSI

Skripsi atas Nama SATRIANI, NIM : 105731102416, diterima dan disahkan oleh Panitia Ujian Skripsi berdasarkan Surat Keputusan Rektor Universitas Muhammadiyah Makassar Nomor : 0121/05A1./II/II/1442H/2021M, Pada tanggal 17 Jumadil Akhir 1442 H/ 30 Januari 2021 M, sebagai salah satu syarat guna memperoleh gelar Sarjana Akuntansi pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

17Jumadil Akhir 1442 H Makassar,

30 Januari 2021 M

PANITIA UJIAN

1. Pengawas Umum : Prof. Dr. H. Ambo Asse, M.Ag (…..……….) (Rektor Unismuh Makassar)

2. Ketua : Ismail Rasulong, SE.,MM (...….……..) (Dekan Fakultas Ekonomi Dan Bisnis)

3. Sekretaris : Dr. Agus Salim HR, SE.,MM (...…….…..) (Wakil Dekan I Fakultas Ekonomi Dan Bisnis)

4. Penguji : 1. Drs. Sultan Sarda, MM (……..…….) 2. Abd. Salam, SE.,M.Si.Ak.CA.CSP (……..…….) 3. Wa Ode Rayyan, SE.,M.Si.Ak.CA (………..….) 4. Asriani Hasan, SE.,M.Sc (……..…….)

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

Jl. Sultan Alauddin No. 295 gedung iqra Lt. 7 Tel. (0411) 866972 Makassar

vi

SURAT PERNYATAAN

Saya yang bertanda tangan dibawah ini: Nama : Satriani

NIM : 105731102416

Program Studi : Akuntansi

Dengan Judul : “Analisis Pengendalian Biaya Overhead Pabrik Terhadap Biaya Produksi Air Minum Kemasan Pada CV. Anugerah Jaya Sentosa Makassa”.

Dengan ini menyatakan bahwa:

Skripsi ini saya ajukan di depan Tim Penguji adalah ASLI hasil karya sendiri, bukan hasil jiplakan dan tidak dibuatkan oleh sipapun. Demikian pernyataan ini saya buat dengan sebenarnya dan saya bersedia menerima sanksi apabila pernyataan ini tidak benar.

Makassar, 30 Januari 2021 Yang Membuat Pernyataan,

SATRIANI 105731102416

Diketahui Oleh, Dekan,

Fakultas Ekonomi dan Bisnis

Ismail Rasulong, SE.,M.M NBM : 903078

Ketua,

Jurusan Akuntansi

Dr.Ismail Badollahi ,SE.,M.Si.Ak.CA.CSP NBM : 1073428

Materai

vii ABSTRAK

Satriani,2020. Analisis Biaya Pengendalian Biaya Overhead Pabrik terhadap Biaya Produksi Air Minum dalam Kemasan pada CV. Anugerah Jaya Sentosa Makassar. Skripsi Program Studi Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing Oleh Pembimbing I

Asriati Dan Pembimbing II Abd.Salam.

Penelitian ini bertujuan untuk mengetahui analisis biaya Pengendalian Biaya Overhead pabrik terhadap Biaya Produksi Air Minum Kemasan pada CV. Anugerah Jaya Sentosa Makassar. Jenis penelitian yang digunakan adalah Deskriptif kuantitatif. Teknik pengumpulan data dilakukan dengan observasi (pengamatan) dan wawancara. Berdasarkan tabel 4.5 perhitungan varian overhead tersebut diketahui bahwa (Varian Volume – VV) pada tahun 2017 sebesar Rp. 1.920 dan Controllable Variance sebesar Rp. 277.898.712 mengalami peningkatan varian volume sebesar 13,3 % Yaitu Rp. 2.176 dan Controllable Variance mengalami peningkatan sebesar 2,9 % yaitu Rp. 286.121.456 dan pada tahun 2019 mengalami penurunan varian Volume sebesar 11,7% yaitu Rp. 1.920 dan Controllable variance mengalami peningkatan sebesar 3,5% yaitu Rp. 296.277.712 Sehingga dapat disimpulkan bahwa terdapat varian yang tidak menguntungkan (unfavorable) selama tahun 2017-2019 terjadi kenaikan biaya anggaran namun biaya realisasi juga meningkat. Sehingga dapat dapat dikatakan bahwa penerapan pengendalian Biaya Overhead Pabrik yang diterapkan oleh CV. Anugerah Jaya Sentosa Makassar belum Efisien.

.

viii

ABSTRACT

Satriani, 2020. Analysis of Control Costs of Factory Overhead Costs to Production Costs of Bottled Water at CV. Anugerah Jaya Sentosa Makassar. Thesis Accounting Study Program Faculty of Economics and Business, Muhammadiyah University of Makassar. Supervised by Advisor I Asriati and Advisor II Abd.Salam.

This study aims to determine the cost analysis of Factory Overhead Cost Control to Production Costs of Bottled Water at CV. Anugerah Jaya Sentosa Makassar. The type of research used is descriptive quantitative. The technique of collecting data is done by observation (observation) and interviews. Based on table 4.5, the calculation of the overhead variant, it is known that (Volume Variant - VV) in 2017 was Rp. 1,920 and a Controllable Variance of Rp. 277,898,712 experienced an increase in the volume variant by 13.3%, namely Rp. 2,176 and the Controllable Variance increased by 2.9%, namely Rp. 286,121,456 and in 2019 the volume variant decreased by 11.7 %, namely Rp. 1.920 and Controllable variance increased by 3.5%, namely Rp. 296,277,712 So it can be concluded that there was an unfavorable variant during 2017-2019 there was an increase in budget costs but the cost of realization also increased. So it can be said that the implementation of Factory Overhead Cost control implemented by CV. Anugerah Jaya Sentosa Makassar is not efficient yet.

.

ix

KATA PENGANTAR

Assalamu‟alaikum Wr. Wb

Allhamdulillahi Rabbil„alamin, dengan segala kerendahan hati, penulis panjatkan puji dan syukur kehadirat Allah SWT, karena atas izin, rahmat serta hidayah-Nya, penulisan Skripsi yang berjudul “Analisis Pengendalian Biaya Overhead

Pabrik Terhadap Biaya Produksi Air Minum Kemasan Pada CV. Anugerah Jaya Sentosa Makassar” dapat diselesaikan. Penulisan Skripsi ini dimaksudkan untuk memenuhi salah satu syarat Program Strata I pada Jurusan Akuntansi di Universitas Muhammadiyah Makassar. Dalam penyajian Skripsi ini, penulis menyadari masih belum mendekati kesempurnaan, oleh karena itu penulis sangat mengharapkan koreksi dan saran yang sifatnya membangun sebagai bahan masukan yang bermanfaat demi perbaikan dan peningkatan diri dalam bidang ilmu pengetahuan. Penulis menyadari, berhasilnya studi dan penyusunan Skripsi ini tidak terlepas dari bantuan berbagai pihak yang telah memberikan semangat dan do‟a kepada penulis dalam menghadapi setiap tantangan, sehingga sepatutnya pada kesempatan ini penulis menghaturkan rasa terima kasih kepada:

1. Bapak Prof. Dr. H. Ambo Asse, M. Ag, selaku Rektor Universitas Muhammadiyah Makassar.

2. Bapak Ismail Rasulong, SE. MM selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Dr. Ismail Badollahi, SE, M. Si., Ak.CA.CSPselaku Ketua Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

x

4. Ibu Asriati, SE., M. Si selaku Dosen Pembimbing 1 (Satu) yang telah meluangkan waktunya serta memberikan bimbingan dalam menyusun Skripsi ini.

5. Bapak Abd. Salam, HB, SE., M.Si. AK. CA. CSP selaku pembimbing II (Dua) yang telah berkenan membantu selama dalam penyusunan skripsi hingga ujian skripsi.

6. Kedua Orang Tua tercinta, Alm. Bapak Senong dan Ibu Ramlah tercinta yang telah membesarkan penulis sejak dalam kandungan hingga saat ini dengan segala rasa cinta dan kasih sayang yang tidak pernah surut dan juga yang telah mendidik, membina, memberikan dorongan serta do‟a kepada penulis.

7. Kakak dan adikku yang telah banyak memberikan semangat bagi penulis dalam penyusunan Skripsi ini.

8. Sahabatku INDITAMI. Terkhusus Desi, Mita, Ihsan Muchlis yang selalu memberikan dukungan dan menghibur ketika penulis sedih dan bingung dalam menyelesaikan skrpsi.

9. Sahabat seperjuangan Sriyana, Sindi Oktaviani, Haerani, Mu‟minin, Sukmawati, Adi, dan Ippang, Sikom yang saling memberikan semangat. 10. Rekan Mahasiswa (i) AK 1 angkatan 2016 yang telah berjuang bersama

dalam melaksanakan bimbingan dan juga sektor 16 yang telah memberikan dukungan, saran dan motivasi dalam menyusun Skripsi ini. 11. Serta lagu-lagu BTS yang selalu menemani penulis dalam menyelesaikan

xi

Akhir kata semoga Skripsi ini dapat dimanfaatkan dan dapat memberikan sumbangsih pemikiran untuk perkembangan pengetahuan bagi penulis maupun bagi pihak yang berkepentingan.

Makassar, 30 Januari 2021

xii DAFTAR ISI

SAMPUL ... i

HALAMAN JUDUL ... ii

MOTTO DAN PERSEMBAHAN ... iii

HALAMAN PERSETUJUAN ... iv

ABSTRAK ... v

ABSTRACT ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

BAB II LANDASAN TEORI A. Biaya ... 5

1. Pengertian Biaya ... 5

2. Klasifikasi Biaya ... 6

B. Biaya Overhead Pabrik ... 10

1. Pengertian Biaya Overhead Pabrik... 10

2. Penentuan Tarif Biaya Overhead Pabrik... 15

xiii

4. Kalkulasi Pengendalian Biaya Overhead Pabrik ... 17

C. Biaya Produksi ... 22

1. Pengertian Biaya Produksi ... 22

2. Unsur–unsur Biaya Produksi ... 23

D. Manfaat Perhitungan Biaya Produksi ... 25

E. Metode Pengumpulan Biaya Produksi ... 29

F. Metode Penentuan Biaya Produksi ... 24

G. Penelitian Terdahulu ... 31

H. Kerangka Pikir ... 36

BAB III METODE PENELITIAN A. Jenis Penelitian ... 37

B. Lokasi Dan Waktu Penelitian... 37

C. Jenis Dan Sumber Data ... 37

1. Jenis ... 37

2. Sumber Data ... 38

D. Teknik Pengumpulan Data ... 38

E. Teknik Analisis ... 39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Sejarah Singkat Perusahaan ... 40

B. Visi & Misi ... 40

1. Visi ... 40

2. Misi ... 40

C. Struktur Organisasi ... 41

D. Job Description ... 41

xiv

F. Hasil Penelitian ... 45

1. Perencanaan Produksi ... 45

2. Unsur-Unsur Biaya Overhead Pabrik ... 46

3. Pengendalian Biaya Overhead Pabrik ... 49

4. Analisis Pengendalian Biaya Overhead Pabrik Pada CV. Anugerah Jaya Sentosa Makassar ... 50

G. Deskripsi Hasil Analisis ... 57

BAB V PENUTUP A. Kesimpulan ... 60

B. Saran ... 61

xv

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ... 32 Tabel 4.1 Akumulasi Anggaran CV. Anugerah Jaya Sentosa Makassar Tahun

2017-2019 ... 45 Tabel 4.2 Unsur-Unsur Biaya Overhead Pabrik Pada CV. Anugerah Jaya

Sentosa Makassar Tahun 2017-2019 ... 46 Tabel 4.3 Anggaran Biaya Overhead Pabrik CV. Anugerah Jaya Sentosa

Makassar Tahun 2017-2019 ... 47 Tabel 4.4 Realisasi Biaya Overhead Pabrik CV. Anugerah Jaya Sentosa

Makassar Tahun 2017-2019 ... 48 Tabel 4.5 Hasil Perhitungan Varian Biaya Overhead pabrik CV. Anugerah Jaya

xvi

DAFTAR GAMBAR

Gambar 2.1 Metode Variabel Coasting ... 30

Gambar 2.2 Metode Full Coasting ... 30

Gambar 2.3 Kerangka Pikir ... 36

1 BAB I

PENDAHULUAN

A. Latar Belakang

Perusahaan yang mampu berkompetisi dapat mengelolah biaya secara efektif dan efisien, sehingga dapat memperoleh laba yang maksimal. Laba yang diperoleh perusahaan digunakan untuk mempertahankan kelangsungan hidup perusahaan dan memenuhi kesejahteraan para karyawannya. Sehingga Perusahaan dalam berkompetisi harus memiliki keunggulan agar dapat bersaing dengan perusahaan lainnya.

Perusahaan harus dapat menghadapi dan memenangkan persaingan, tugas perusahaan bukan sekadar memproduksi dan memasarkan produknya, namun pertimbangan besar kecilnya biaya yang akan terjadi agar biayanya efisien dan efektif. Penekanan terhadap biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik dapat mengakibatkan rendahnya biaya produksi sehingga biaya lebih efisien dan efektif.

Selain itu, Pelaku usaha harus menyadari bahwa potensi yang ada dalam pasar sangat kecil. Agar dapat tetap bersaing pabrik dituntut dapat mengendalikan biaya overhead pabrik (BOP) agar tidak berimbas kepada Biaya Produksi yang mengakibatkan harga produk juga ikut naik.

Kegagalan dalam mengolah bahan baku menjadi barang jadi akan mengakibatkan perusahaan tidak memperoleh sejumlah dana untuk membiayai operasi perusahaan sehingga biaya overhead pabrik yang sifatnya sebagai biaya tidak langsung juga akan menjadi masalah. Dapat

dikatakan salah satu jenis biaya yang diperlukan oleh perusahaan dalam melaksanakan proses produksi adalah biaya overhead pabrik. Alasannya karena setiap perusahaan manufaktur dalam menjalankan kegiatan produksi tidak terlepas dengan biaya overhead pabrik oleh karena itu perusahaan perlu melakukan pengendalian terhadap biaya overhead pabrik. Salah satu pengendalian yang dapat dilakukan adalah dengan membuat anggaran biaya overhead pabrik.

Perkembangan produk yang pesat, dengan sendirinya mempunyai peran yang cukup besar sebagai penunjang kegiatan perusahaan, bahkan dapat dikatakan bahwa produksi sistem yang tepat akan memberikan dampak positif terhadap perkembangan serta kemajuan perusahaan. Tujuan dari setiap perusahaan adalah untuk menciptakan produk atau jasa untuk dijual kepada konsumen, dengan sasaran laba yang semaksimal mungkin untuk mempertahankan kelangsungan hidup suatu perusahaan dan akan dapat meningkatkan operasinya. Hal ini akan terlaksana dengan ditunjang oleh adanya manajemen operasi yang efisien dan efektif. Salah satu upaya agar perusahaan yang efisien dan efektif adalah menerapkan pengendalian yang andal.

Salah satu cara yang dilakukan oleh perusahaan dalam melaksanakan pengendalian biaya adalah dengan membuat anggaran. Anggaran memiliki satu kesatuan serta cara tertentu dalam melakukan perencanaan guna menunjang tujuan dan sasaran perusahaan.

Pengalokasian biaya operasional pabrik dalam kegiatan perusahaan maka perusahaan perlu menyusun anggaran biaya overhead pabrik. Penentuan tarif biaya overhead pabrik adalah menyusun anggaran biaya

overhead pabrik dalam satu periode tertentu. Sehingga dalam menentukan tarif biaya overhead pabrik maka metode yang digunakan berdasarkan tarif ditentukan dimuka. Alasan karena metode tersebut lebih cocok digunakan bagi perusahaan yang tidak menerapkan departemen sistem dalam pembebanan biaya overhead pabrik.

Tolak ukur peneliti dalam melakukan penelitian ini berdasarkan hasil penelitian Andi Rustam pada tahun 2019 mengenai Pengendalian Biaya

Overhead Pabrik terhadap Harga Pokok Produksi Chipping pada PT. Tri star Mandiri cabang Enrekang. Dengan hasil penelitian bahwa pengendalian biaya Overhead Pabrik berada dalam kategori efisiensi dan stabil ditunjukkan dengan hasil pengamatan dalam rentan waktu 2014-2016 menunjukkan angka 10,5586%. Berdasarkan hasil penelitan terdahulu oleh Andi Rustam mengenai Biaya Overhead Pabrik, maka peneliti juga tertarik melakukan penelitian pada usaha Manufaktur. Namun peneliti melakukan penelitian pada Produksi Air Minum Dalam Kemasan oleh CV. Anugerah Jaya Sentoso berbeda dari peneliti terdahulu dimana peneliti terdahulu melakukan penelitian pada Produksi Pangan. Sehingga hasil yang akan diperoleh tentunya akan berbeda.

Berdasarkan uraian diatas, maka peneliti akan mengangkat judul sebagai berikut”

Analisis Pengendalian Biaya

Overhead Pabrik Terhadap Biaya Produksi Air Minum Kemasan Pada CV. Anugerah Jaya Sentosa Makassar “B. Rumusan Masalah

Berdasarkan latar belakang Masalah diatas, maka yang menjadi masalah pokok dalam penelitian ini yaitu: “ Apakah Pengendalian Biaya

Overhead Pabrik Air Minum Kemasan terhadap Biaya Produksi Pada CV. Anugerah Jaya Sentosa Makassar sudah efisien?”.

C. Tujuan Penelitian

Berdasarkan Rumusan masalah diatas, maka tujuan dalam penelitian ini yaitu: Untuk mengetahui Efisiensi Pengendalian Biaya Overhead Pabrik Air Minum terhadap Biaya Produksi Pada CV. Anugerah jaya Sentosa Makassar.

D. Manfaat Penelitian

1. Manfaat Teoritis

Manfaat teoritis ini diharapkan mampu memberikan sumbangsi pemikiran untuk akademis dalam rangka mengkaji Analisis Biaya Overhead

Pabrik terhadap biaya produksi, sehingga mampu dijadikan bahan bagi pengembangan penelitian selanjutnya.

2. Manfaat Praktis

Hasil penelitian ini diharapkan dapat berguna dalam memberikan gambaran yang bermanfaat terhadap CV. Anugerah Jaya Sentosa Makassar. 3. Manfaat bagi akademik

Penelitian ini dapat digunakan sebagai alat pembanding dan pembantu bagi penelitian sejenis di masa yang akan datang atau juga dapat di teliti lebih lanjut. Selain itu penelitian ini juga diharapkan dapat memberikan informasi-informasi bagi keperluan studi lain dalam dunia akademik mengenai pengendalian Biaya Overhead Pabrik.

5 BAB II

TINJAUAN PUSTAKA

A. Biaya

1. Pengertian Biaya

Para ahli dalam bidangnya memberikan pendapat yang berbeda-beda mengenai biaya, namun dari berbagai definisi mempunyai inti dan tujuan yang sama. Berikut ini definisi mengenai biaya. Menurut (Mulyadi, 2014) Biaya adalah pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu. Ada empat unsur pokok dalam definisi biaya tersebut yaitu:

a. Biaya merupakan pengorbanan sumber ekonomi b. Diukur dalam satuan uang

c. Yang telah terjadi atau yang secara potensial akan terjadi d. Pengorbanan tersebut untuk tujuan tertentu.

Sedangkan menurut (Abdullah, 2012) Biaya merupakan nilai pengorbanan untuk mendapatkan barang atau jasa untuk memperoleh hasil yang akan datang. Adapun definisi menurut (Siregar dkk, 2013) biaya merupakan pengorbanan ekonomi yang memberikan manfaat dimasa mendatang.

(Mursyidi, 2018) menyatakan bahwa biaya diartikan sebagai pengorbanan yang dapat mengurangi kas atua harta lainnya untuk mencapai tujuan, baik yang dapat di bebankan pada saat ini maupun pada saat yang akan datang. Pendapat (Sujarweni, 2015) biaya dalam

artian luas adalah pengorbanan sumber ekonomi yang diukur dalam satuan uang dan usahanya untuk mendapatkan sesuatu untuk mencapai tujuan tertentu baik yang sudah terjadi dan belum terjadi atau baru direncanakan.

Pendapat lain juga dikemukakan oleh (Farid, 2016) mendefinisikan biaya adalah kas atau nilai equivalen yang kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau dimasa mendatang bagi organisasi (Siregar, 2013) cost (biaya) adalah pengorbanan sumber ekonomi untuk memperoleh barang atau jasa yang diharapkan memberikan manfaat yang diukur salam satuan mata uang.

Berdasarkan definisi diatas dapat disimpulkan bahwa biaya dapat didefinisikan sebagai pengorbanan sumber ekonomi yang dapat diukur dalam satuan uang yang telah terjadi atau secara potensial akan terjadi untuk mencapai tujuan tertentu yang diharapkan membawa keuntungan masa kini dan masa yang akan datang untuk organisasi.

2. Klasifikasi Biaya

Klasifikasi biaya diperlukan untuk mengembangkan data biaya serta menentukan metode yang tepat dalam mengalokasikan biaya sehingga dapat membantu manajemen dalam mencapai tujuan.

Menurut (Mulyadi, 2014) biaya dapat digolongkan berdasarkan: 1) Objek Pengeluaran

Cara penggolongan berdasarkan objek pengeluaran yaitu berdasarkan nama objek pengeluaran. Misalnya Bahan bakar, Maka

semua pengeluaran yang berhubungan dengan Bahan Bakar disebut “Biaya Bahan Bakar”.

2) Fungsi Pokok dalam Perusahaan

Ada tiga fungsi pokok dalam perusahaan manufaktur, yaitu fungsi produksi, fungsi pemasaran, fungsi administrasi dan umum.

1) Biaya Produksi

Biaya Produksi adalah Biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Contohnya adalah biaya depresiasi mesin dan equipment, biaya bahan baku, biaya bahan penolong, biaya gaji karyawan dan segala biaya yang yang berkaitan dengan produksi. Menurut objek pengeluarannya, biaya produksi dibagi menjadi 3 garis besar yaitu;

a) Biaya Bahan Baku

b) Biaya Tenaga Kerja Langsung

c) Biaya Overhead Pabrik atau biasa disebut dengan istilah biaya konversi.

2) Biaya Pemasaran

Biaya Pemasaran merupakan biaya yang dikeluarkan untuk kegiatan pemasaran produk. Contohnya biaya iklan, biaya promosi, biaya angkut dari gudang.

3) Biaya Administrasi dan Umum

Biaya Administrasi dan Umum merupakan biaya untuk mengoordinasikan kegiatan produk dan pemasaran produk.

Contoh gaji karyawan bagian keuangan, akuntansi, bagian personalia dan bagian masyarakat, biaya pemeriksaan akuntan.

3) Hubungan Biaya dan sesuatu yang dibiayai

Sesuatu yang dibiayai dapat berupa produk ataupun departemen. Dalam hubungannya sesuatu yang dibiayai dapat dikelompokkan menjadi dua golongan yaitu:

1) Biaya Langsung (Direct Cost)

Biaya langsung adalah biaya yang terjadi, penyebab biaya terjadi karena adanya sesuatu yang dibiayai. Dengan demikian biaya langsung mudah diidentifikasi. Biaya Produksi langsung terdiri dari biaya bahan baku dan biaya tenaga kerja langsung. Biaya langsung departemen adalah semua biaya yang terjadi pada departemen tersebut. Contohnya adalah biaya tenaga kerja yang bekerja pada departemen tersebut.

2) Biaya Tidak langsung

Biaya tidak langsung adalah biaya yang terjadi secara tidak langsung tetapi memiliki peran pelengkap. Biaya tidak langsung dalam hubungannya dengan produk disebut biaya produksi tidak langsung atau biaya overhead pabrik. Sedangkan hubungannya dengan departemen disebut biaya tidak langsung yang terjadi pada suatu departemen, tetapi manfaatnya dinikmati oleh lebih dari satu departemen.

4) Perilaku Biaya dalam Hubungannya dengan perubahan volume kegiatan dan hubungannya dengan perubahan volume Produksi. Dapat digolongkan sebagai berikut:

1) Biaya Variabel

Biaya Variabel adalah biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan.

2) Biaya Semivariabel

Biaya semivariabel adalah biaya yang berubah tidak sebanding dengan perubahan volume kegiatan. Biaya semivariabel mengandung unsur biaya tetap dan unsur biaya variabel

3) Biaya Semi Tetap

Biaya semi tetap adalah biaya yang tetap untuk tingkat volume kegiatan tertentu dan berubah dengan jumlah yang kontsan pada volume produksi tertentu.

4) Biaya Tetap

Biaya tetap adalah biaya yang jumlah totalnya tetap dalam kisar volume kegiatan tertentu.

5) Jangka waktu manfaatnya atas dasar jangka waktu manfaatnya Biaya dapat dibagi menjadi dua:

1) Pengeluaran Modal (capital Expenditure)

Pengeluaran modal adalah biaya yang mempunyai manfaat lebih dari satu periode akuntansi. Pengeluaran modal ini pada saat terjadinya dibebankan sebagai aktiva dan dibebankan dalam

tahun-tahun yang menikmati manfaatnya dengan cara didepresiasi, diamortasi atau dideplesi.

2) Pengeluaran Pendapatan (Revenue Expenditure)

Pengeluaran pendapatan adalah biaya yang hanya mempunyai manfaat dalam periode akuntansi terjadinya pengeluaran tersebut. Pada saat terjadinya, pengeluaran pendapatan ini dibebankan sebagai biaya dan dipertemukan dengan pendapatan yang diperoleh dari biaya tersebut.

B. Biaya Overhead Pabrik

1. Pengertian Biaya Overhead Pabrik

Sebagaimana diketahui bahwa masalah biaya sangat diperlukan untuk kelangsungan berjalannya suatu perusahaan. Tanpa biaya, perusahaan tidak akan dapat menjalankan kegiatan-kegiatan usahanya dengan baik, bahkan dapat menghambat suatu perusahaan untuk memperoleh suatu produk jadi, guna dipasarkan kepada konsumen dengan sasaran laba yang maksimal.

Untuk mengatasi agar perusahaan dapat memperoleh suatu barang tidak mengalami hambatan dan bahkan dapat mempengaruhi pola kelangsungan prosedur perusahaan, maka diperlukan biaya produk yang digunakan untuk diproduksi suatu produk jadi. Namun pada dasarnya biaya yang dilakukan perusahaan dalam memproduksi suatu produk jadi dengan laba yang semaksimal mungkin juga sering kali mengalami kekurangan dan kelebihan terhadap biaya produksi yang digunakan dalam memproduksi produk.

Dengan demikian maka diperlukan suatu standar biaya dalam memproduksi suatu produk dengan sasaran laba yang maksimal. Dimana standar biaya merupakan suatu alat pengendalian biaya dalam proses produksi barang jadi sebab diketahui dalam memproduksi suatu produk maka diperlukan biaya produksi yang relatif besar nilainya, agar lebih menguntungkan perusahaan maka diperlukan standar biaya sehingga biaya yang perlukan dapat lebih efisien.

Perkembangan produksi yang sangat pesat dengan sendirinya mempunyai peranan yang sangat besar sebagai penunjang terhadap kegiatan perusahaan bahkan dapat dikatakan sistem produksi yang tepat akan memberikan dampak positif perkembangan serta kemajuan perusahaan sebagai diketahui bahwa setiap tujuan perusahaan adalah untuk menciptakan produk guna dipasarkan kepada konsumen dengan sasaran laba yang semaksimal mungkin.

Dalam hubungan dengan uraian tersebut diatas, maka masalah produksi dapat dikatakan umat dalam perusahaan industri yang hendaknya diperhatikan oleh setiap pimpinan perusahaan sebab kegagalan dalam memproduksi bahan baku menjadi produk jadi akan mengakibatkan perusahaan tidak memperoleh sejumlah dana untuk membiayai operasinya sehingga menghambat masalah pemasaran dan pembelajaran didalam perusahaan yang bersangkutan dengan masalah personil dalam perusahaan.

Menurut (Carter K William, 2010) yang diterjemahkan oleh krista adalah biaya overhead pabrik terdiri atas semua biaya manufaktur yang tidak secara langsung ditelusuri ke output tertentu. Menurut (Bustami &

Nurlela, 2013) memberikan pengertian bahwa biaya overhead pabrik adalah biaya selain bahan baku langsung dan tenaga kerja langsung tetapi membantu dalam mengubah bahan menjadi produk selesai. Biaya ini tidak dapat ditelusuri secara langsung kepada produk selesai.

(Mulyadi, 2012) biaya overhead pabrik mencakup biaya produksi lainnya seperti pemanasan ruang pabrik, penerangan, penyusutan pabrik, dan mesin-mesin. Biaya pabrik seperti pemeliharaan, gudang bahan-bahan dan hal lainnya yang memberikan pelayanan - pelayanan kepada bagian produksi juga merupakan bagian dari biaya overhead pabrik. Biaya penjualan dan biaya distribusi, dan semua biaya administrasi diperhitungkan sebagian biaya sepanjang biaya - biaya tersebut tidak dapat secara langsung dihubungkan dengan unit produk.

Untuk menunjang pelaksanaan produksi dalam suatu perusahaan maka diperlukan biaya produksi yang efektif sehingga dapat menunjang kelangsungan hidup suatu perusahaan. Salah satu biaya yang menjadi titik pokok dalam pembahasan adalah biaya overhead pokok pabrik yang dikemukakan oleh (Mulyadi, 2014) yaitu semua produksi selain bahan baku dan biaya tenaga kerja langsung. Biaya overhead pabrik terdiri dari bahan penolong biaya tenaga kerja tak langsung dan biaya produksi tak langsung.

Berdasarkan definisi tersebut diatas, dapat ditarik kesimpulan bahwa biaya overhead adalah semua biaya produksi selain bahan baku langsung dan biaya tenaga kerja langsung. Biaya overhead pabrik terdiri dari biaya bahan penolong dan biaya tenaga kerja tak langsung serta biaya produksi tak langsung lainnya.

Dalam menentukan biaya overhead pabrik menurut (Mulyadi, 2014) dapat digolongkan dengan tiga cara yaitu:

a. Berdasarkan sifatnya 1.) Biaya bahan penolong

Yaitu bahan yang tidak menjadi bagian produk jadi yang meskipun menjadi bagian produk jadi tetapi nilainya relatif kecil bila dibandingkan dengan harga pokok produksi tersebut.

2.) Biaya reparasi dan pemeliharaan

Yaitu biaya yang dikeluarkan untuk keperluan perbaikan dan pemeliharaan yang berupa biaya suku cadang (spare parts), biaya bahan habis pakai (factory supplies), biaya jasa dari pihak luar perusahaan yang berupa biaya perbaikan dan pemeliharaan bangunan pabrik, perumahan, kendaraan dan aktivitas tetap lainnya.

3.) Biaya tenaga kerja tidak langsung

Yaitu tenaga kerja pabrik yang upahnya tidak dapat diperhitungkan secara langsung kepada produk. Biaya tenaga kerja langsung terdiri dari upah, tunjangan, dan biaya kesejahteraan yang dikeluarkan untuk tenaga kerja tidak langsung tersebut.

4.) Biaya yang timbul sebagai akibat penilaian terhadap aktiva tetap Yaitu suatu biaya yang ditetapkan atas nama manfaat suatu aktiva tetap. Biaya ini biasanya berupa penyusutan atas nilai dari masa manfaat aktiva tetap tersebut misalnya penyusutan pabrik, penyusutan bangunan dan penyusutan kendaraan.

Yaitu suatu biaya yang mempunyai periode tertentu misalnya biaya asuransi.

6.) Biaya overhead pabrik lain yang secara langsung memerlukan pengeluaran uang tunai.

Yaitu suatu biaya yang diserahkan kepada pihak lain atas penggunaan suatu fasilitas tertentu diperlukan dalam melaksanakan proses produksi misalnya biaya listrik, air, telpon, dan lain-lain sebagainya.

b. Berdasarkan perilaku dengan hubungan perubahan volume produksi 1) Biaya overhead pabrik tetap

Yaitu biaya overhead pabrik yang tidak berubah searah dengan perubahan volume kegiatan tertentu.

2) Biaya overhead pabrik variabel

Yaitu biaya overhead pabrik yang berubah sebanding dengan perubahan volume produksi dalam rentang relevan, tetapi secara per unit tetap.

3) Biaya overhead pabrik semi variabel

Yaitu biaya overhead pabrik yang berubah tidak sebanding dengan perubahan volume kegiatan tersebut atau biaya didalamnya mengundang unsur tetap dan memperlihatkan karakter tetap dan variabel.

c. Berdasarkan hubungannya dengan departemen 1) Biaya overhead pabrik langsung

Yaitu biaya yang dapat ditelusuri secara langsung ke departemen bersangkutan. Contoh: biaya penyusutan dan biaya

asuransi merupakan biaya yang manfaatnya digunakan bersama oleh masing - masing departemen, oleh karena itu biaya tersebut merupakan biaya tidak langsung departemen.

Karena biaya overhead pabrik merupakan salah satu unsur dalam biaya produksi, maka pihak manajemen harus memperhitungkan tarif biaya overhead pabrik yang dipergunakan dalam memproduksi suatu produk.

2. Penentuan tarif biaya overhead Pabrik

Tarif yang digunakan setiap perusahaan berbeda tergantung kebutuhan perusahaan tersebut. Misalnya terhadap satu perusahaan dengan perusahaan lain, masing - masing departemen, pusat biaya, dan kelompok biaya berbeda. Oleh karena biaya pabrik overhead tidak hanya terdiri dari departemen produksi. Selain biaya bahan baku dan biaya tenaga kerja langsung saja, juga meliputi semua biaya yang terjadi di departemen-departemen pembantu.

a. Tarif overhead dibebankan

Pemilihan metode perhitungan tarif overhead pabrik menjadi masalah yang sangat penting karena ketidak tepatan dalam pemilihan dasar pembebanan overhead pabrik akan berdampak ketidak tepatan pada kebijakan perusahaan selanjutnya. Beberapa metode perhitungan yang tepat adalah tergantung pada orientasi yang dianut perusahaan.

1) Orientasi pada hasil produksi. Dasar Overheadnya adalah jumlah per unit.

2) Orientasi pada tenaga kerja. Dasar overheadnya adalah tenaga kerja atau jam tenaga kerja.

3) Orientasi pada teknologi. Dasar overheadnya adalah jam mesin. 4) Orientasi pada bahan baku. Dasar overheadnya adalah biaya

bahan baku.

3. Metode – Metode Alokasi Biaya Overhead Pabrik

Dalam penentuan tarif biaya overhead pabrik per departemen adalah mengalokasikan biaya overhead pabrik departemen pembantu ke departemen produksi yang menikmati jasa pembantu. Oleh karena itu biaya overhead pabrik dalam departemen–departemen produksi saja,

maka dalam rangka penentuan tarif biaya overhead pabrik departemen, biaya overhead pabrik per departemen, biaya overhead pabrik dari departemen pembantu dialokasikan ke departemen produksi.

a. Metode Alokasi Langsung (direct Alokasi Method)

Dalam metode alokasi langsung, biaya overhead pabrik departemen pembantu dialokasikan ke tiap–tiap departemen produksi yang menikmatinya. Metode alokasi langsung digunakan apabila jasa yang dihasilkan oleh departemen pembantu hanya dinikmati oleh departemen produksi saja. Tidak ada departemen pembantu yang memakai jasa departemen pembantu lainnya.

b. Metode Alokasi Bertahap (Step Method)

Metode ini digunakan apabila jasa yang dihasilkan departemen pembantu tidak hanya dipakai oleh departemen produksi saja, tetapi digunakan pula oleh departemen pembantu yang lain. Oleh karena

itu, biaya overhead pabrik pada dua departemen tersebut dialokasikan ke departemen produksi.

c. Metode Alokasi Kontinyu

Dalam metode ini biaya Overhead pabrik departemen–

departemen pembantu yang saling memberikan jasa, dialokasikan secara terus menerus, sehingga jumlah biaya overhead yang belum dialokasikan menjadi tidak berarti.

d. Metode Aljabar

Metode Aljabar adalah suatu metode dalam mengalokasikan biaya dari departemen jasa ke departemen produksi yang didasarkan kepada suatu prinsip pengunaan fasilitas departemen jasa.

4. Kalkulasi pengendalian Biaya Overhead pabrik

Menurut (Mulyadi, 2010) alokasi biaya adalah proses pembebanan biaya ke produk, jasa, atau pesanan yang sesuai. Pembebanan atau alokasi overhead merupakan proses membebankan biaya overhead untuk pesanan yang sesuai Alokasi yang diperlukan karena biaya overhead tidak dapat melacak ke pesanan individu. Ada pendekatan dalam membebankan biaya overhead pabrik ke berbagai pesanan penentuan biaya sebenarnya penentuan biaya normal), dan penentuan biaya standar (standard costing).

Aktual Costing menggunakan biaya yang sebenarnya terjadi untuk membebankan biaya bahan langsung dan biaya biaya overhead pabrik ke berbagai pesanan. Biaya overhead sebenarnya adalah biaya - biaya

bahan tak langsung, tenaga kerja tak langsung dan biaya lainnya, termasuk sewa pabrik, asuransi, pajak properti, depresiasi, perbaikan, tenaga penerangan, pemanas, dan pajak atas gaji untuk karyawan pabrik yang dalam periode akuntansi.

Normal Costing "untuk sebagian besar perusahaan, biaya

overhead pabrik sebenarnya tidak selalu tersedia pada akhir proses produksi atau akhir periode. Alasan untuk menormalkan biaya overhead

pabrik adalah menghindari fluktuasi pada biaya per unit per periode yang disebabkan oleh perubahan volume unit yang diproduksi dalam suatu periode.

Kelompok biaya (kumpulan biaya) yang digunakan untuk mengakumulasi semua biaya produksi tidak langsung (di luar biaya penjualan, biaya administrasi dan umum yang bukan merupakan biaya produksi) termasuk:

a. Upah tidak langsung dan bahan tidak langsung. b. Listrik (Gedung pabrik)

c. Sewa (gedung pabrik)

d. Penyusutan (gedung pabrik, peralatan pabrik) e. Pemeliharaan (gedung pabrik, peralatan pabrik)

f. Pajak Bumi dan Bangunan (PBB) untuk bangunan pabrik. Dalam overhead pabrik, biaya dibagi menjadi 3 kategori: 1) Biaya overhead pabrik variabel.

Jumlah biaya yang bervariasi dalam proporsi langsung terhadap tingkat produksi yang relevan "(seperti interval aktivitas

diantara biaya tetap dan biaya variabel per unit tetap konstan). Contohnya: bahan tak langsung dan upah tak langsung.

2) Biaya overhead pabrik tetap

Jumlah biaya tetap konstan di antara "contoh, depresiasi, sewa bangunan pabrik

3) Biaya overhead pabrik campuran.

a. Kalkulasi biaya aktual dan normal untuk biaya overhead pabrik

Biaya produk pada saat mereka terjadi. Biaya overhead pabrik adalah biaya tidak langsung yang tidak dapat secara khusus diidentifikasi pada saat terjadi juga mereka sering terjadi secara merata selama periode. b. Biaya overhead pabrik yang terukur. Pembilang (Numerator) dari tarif

aplikasi overhead pabrik yang ditentukan dimuka adalah suatu estimasi dari biaya overhead pabrik untuk periode yang berikut. Item - item dalam anggaran harus dikembalikan sebagai biaya overhead tetap atau variabel. Biaya campuran harus menjadi komponen tetap dan variabel

c. Pembebanan Biaya Overhead Pabrik.

Ada berbagai macam dasar pembebanan biaya overhead pabrik kepada produk, antara lain:

1) Jumlah satuan produk

Metode ini langsung membebankan biaya overhead pabrik kepada produk Beban BOP untuk setiap produk dihitung dengan rumus:

Metode ini cocok digunakan dalam perusahaan yang hanya memproduksi satu jenis produk.

2) Biaya bahan baku

Apabila harga bahan baku sebagai dasar pembebanan, maka tarif BOP dihitung dengan rumus:

Semakin besar biaya bahan baku yang dikeluarkan untuk mengolah produk maka semakin besar pula BOP yang dibebankan kepada produk.

Metode ini terbatas penggunaannya karena suatu produk mungkin dibuat dari bahan baku yang mahal harganya, sedangkan produk lain yang terbuat dari bahan yang lebih murah. Jika pengerjaan kedua produk sama, maka produk pertama akan menerima beban BOP yang lebih tinggi dibandingkan dengan produk kedua.

3) Biaya tenaga kerja langsung

Apabila sebagian besar elemen biaya overhead pabrik mempunyai hubungan yang erat dengan jumlah upah tenaga kerja langsung, maka dasar yang dipakai untuk membebankan biaya

overhead pabrik adalah biaya tenaga kerja langsung. Tarif biaya

overhead pabrik dihitung dengan rumus:

metode ini mempunyai kelemahan, yaitu biaya overhead

pabrik harus dipandang sebagai tambahan nilai produk dan jumlah biaya tenaga kerja langsung termasuk upah tenaga kerja dari berbagai tingkatan yang ada di dalam perusahaan.

𝑇𝑎𝑟𝑖𝑓 𝐵𝑂𝑃 𝑃𝑒𝑟𝑠𝑎𝑡𝑢𝑎𝑛 = 𝑇𝑎𝑘𝑠𝑖𝑟𝑎𝑛 𝐵𝑂𝑃 + 𝑇𝑎𝑘𝑠𝑖𝑟𝑎𝑛 𝐵𝑖𝑎𝑦𝑎 𝐵𝑎ℎ𝑎𝑛 𝐵𝑎𝑘𝑢 𝑦𝑎𝑛𝑔 𝑑𝑖𝑝𝑎𝑘𝑎𝑖

4) Jam tenaga kerja

Apabila biaya overhead pabrik mempunyai hubungan erat dengan waktu untuk membuat produk, maka dasar yang dipakai untuk membebankan adalah jam tenaga kerja langsung. Tarif biaya overhead pabrik dihitung dengan rumus:

5) Jam mesin

Apabila biaya overhead pabrik bervariasi dengan waktu penggunaan mesin atas dasar yang dikenakan biaya adalah jam mesin. Tarif BOP dihitung:

6) Pengumpulan biaya overhead pabrik sesungguhnya

Biaya overhead pabrik yang benar-benar terjadi untuk dibandingkan dengan BOP yang dibebankan atas tarif dasar yang ditentukan di muka. Selisih yang terjadi antara biaya overhead

pabrik yang dibebankan dengan biaya overhead pabrik yang sebenarnya terjadi merupakan selisih pembebanan kurang atau selisih pembebanan lebih. Dalam periode akuntansi, biaya

overhead yang sebenarnya terjadi dicatat ke dalam rekening Biaya Overhead Pabrik Sesungguhnya.

7) Perlakuan terhadap selisih biaya overhead pabrik

Setiap akhir bulan, biaya overhead pabrik yang kurang atau lebih dibebankan pada rekening Biaya Overhead Pabrik

𝑇𝑎𝑟𝑖𝑓 𝐵𝑂𝑃 𝑃𝑒𝑟𝑠𝑎𝑡𝑢𝑎𝑛 = 𝑇𝑎𝑘𝑠𝑖𝑟𝑎𝑛 𝐵𝑂𝑃 + 𝐽𝑎𝑚 𝑇𝑒𝑛𝑎𝑔𝑎 𝐾𝑒𝑟𝑗𝑎

Sesungguhnya ke rekening Selisih Biaya Overhead Pabrik Perlakuan terhadap selisih BOP tergantung pada penyebab terjadinya selisih tersebut. Jika selisih tersebut terjadi karena kesalahan dalam penghitungan tarif biaya overhead pabrik atau keadaan yang tidak berhubungan dengan efisiensi operasi maka selesih tersebut dibagi rata ke dalam rekening persediaan produk dalam proses, persediaan produk jadi dan harga pokok penjualan. Hal ini berakibat pada harga pokok produksi yang semula berisi biaya overhead pabrik yang sesungguhnya terjadi.

5. Varian Biaya Overhead Pabrik

(Nafarin, 2013) Varian biaya overhead pabrik merupakan hasil perbandingan biaya anggaran dan realisasi pengeluaran biaya

overhead pabrik. menyatakan terdapat kesamaan antara anggaran dan realisasi. Oleh sebab itu, dalam pelaksanaan anggaran seringkali terjadi penyimpangan baik yang bersifat menguntungkan (favorable) dan kurang menguntungkan (unfavorable). Selisih biaya overhead

pabrik yang bersifat menguntungkan apabila realisasi biaya overhead

pabrik lebih kecil dibandingkan dengan anggaran. Sedangkan selisih atau penyimpangan terjadi dapat disebabkan oleh volume atau unit yang tidak sesuai dengan anggaran dan harga per unit tidak sama dengan harga yang ditetapkan dalam anggaran.

Sehubungan dengan hal tersebut untuk mencapai efisiensi biaya

overhead pabrik, diperlukan analisis mengenai penyimpangan tersebut dengan menggunakan analisis biaya overhead pabrik.

(Abdul, 2014) mengungkapkan analisis selisih yang harus digunakan pada biaya overhead pabrik.

a. Varian Terkendali (Controllable Variance)

Varian terkendali adalah perbedaan biaya overhead

sesungguhnya dengan biaya overhead yang dianggarkan pada kapasitas standar, Rumus untuk menghitung varian ini adalah:

= ℎ ℎ + ℎ ))

Kriteria yang digunakan untuk menentukan biaya overhead pabrik sudah efisien atau belum adalah sebagai berikut:

1) BOP standar < BOP sesungguhnya = favorabel

(selisih menguntungkan)

2) BOP standar > BOP sesungguhnya = unfavorable (selisih tidak menguntungkan)

b. Varian Volume (Volume varian)

Varian Volume adalah perbedaan antara biaya overhead yang dianggarkan pada jam standar dengan biaya overhead yang dibebankan pada kegiatan produksi.

Rumus untuk menghitung varian ini adalah:

= ℎ + ℎ ℎ ))

1) BOP standar < Anggaran BOP = favorabel

(selisih menguntungkan)

(selisih tidak menguntungkan)

C. Biaya Produksi

1. Pengertian Biaya Produksi

Biaya dapat digolongkan menjadi beberapa bagian, diantaranya adalah biaya produksi. Biaya produksi menurut (Mulyadi, 2014) merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual. (Bustami & Nurlela, 2013) juga mengatakan biaya produksi adalah biaya yang digunakan dalam proses produksi yang terdiri dari bahan baku langsung, tenaga kerja langsung dan biaya overhead pabrik. Sedangkan menurut (Hansen & mowen, 2012) biaya produksi adalah biaya yang berkaitan dengan penyediaan jasa.

Dari pernyataan para ahli diatas dapat disimpulkan bahwa biaya produksi adalah biaya yang berhubungan dengan produksi. Dimana unsur-unsur saling mendukung dalam proses produksi. Unsur tersebut yaitu Bahan baku, biaya tenaga Kerja dan Biaya overhead.

2. Unsur-Unsur Biaya Produksi

Menghitung Biaya produksi harus memperhatikan unsur-unsur berikut Menurut (Hansen & mowen, 2012) terdapat tiga elemen biaya yang dapat dibebankan pada produk yaitu:

a. Bahan baku langsung. Bahan baku langsung adalah bahan baku yang dapat ditelusuri secara langsung pada barang atau jasa yang sedang diproduksi. Biaya dari bahanbahan ini dapat secara langsung dibebankan pada produk karena pengamatan fisik dapat digunakan

untuk mengukur jumlah yang dikonsumsi oleh tiap produk. Bahan yang menjadi bagian dari produk berwujud atau yang dapat digunakan dalam menyediakan jasa biasanya diklasifikasikan sebagai bahan baku langsung.

b. Tenaga kerja langsung. Tenaga kerja langsung adalah tenaga kerja yang dapat ditelusuri pada barang atau jasa yang diproduksi. Seperti halnya bahan baku langsung, pengamatan fisik dapat digunakan untuk mengukur kuantitas kerja yang digunakan untuk memproduksi suatu produk atau jasa. Karyawan yang mengubah bahan mentah menjadi produk atau yang menyediakan jasa pelayanan pada pelanggan diklasifikasikan sebagai tenaga kerja langsung.

c. Overhead pabrik. Overhead pabrik adalah semua biaya produksi selain bahan baku langsung atau tenaga kerja langsung dikelompokkan menjadi satu kategori. Pada perusahaan manufaktur,

overhead juga dikenal sebagai beban pabrik atau overhead

manufaktur. Kategori biaya overhead memuat berbagai hal.

Sedangkan Menurut (Mulyadi, 2014) yang mengatakan bahwa unsur-unsur harga pokok produksi terdiri atas:

a. Biaya bahan baku langsung. Dalam melakukan proses produksi, bahan baku merupakan unsur utama, karena bahan baku merupakan unsur pokok dalam melakukan proses produksi. Bahan baku yang diolah suatu perusahaan dapat diperoleh dari pembelian lokal, impor, atau pengolahan sendiri.

b. Biaya tenaga kerja langsung. Tenaga kerja adalah usaha fisik atau mental yang dilakukan oleh karyawan untuk mengolah bahan baku

yang tersedia menjadi barang jadi/produk. Biaya tenaga kerja yang termasuk dalam perhitungan biaya produksi ke dalam biaya tenaga kerja langsung (direct labour) dan biaya tenaga kerja tidak langsung

(indirect labour). Tenaga kerja langsung adalah tenaga kerja yang terlibat secara langsung dalam proses produksi, dan dapat dibebankan secara layak ke produk yang diproduksi. Sedangkan biaya tenaga kerja tidak langsung (indirect labour cost) merupakan kompensasi yang dibayarkan kepada tenaga kerja langsung yang bekerja dipabrik tetapi tidak melakukan pekerjaan pengolahan bahan secara langsung.

c. Biaya overhead Pabrik. Biaya overhead pabrik merupakan biaya produksi selain bahan baku langsung dan tenaga kerja langsung yang terdiri dari biaya yang semuanya tidak dapat ditelusuri secara langsung kepada produk atau aktivitas lainnya dalam upaya merealisasi pendapatan perusahaan.

Berdasarkan beberapa pendapat ahli mengenai unsur-unsur harga pokok produksi, dapat dinyatakan bahwa terdapat tiga unsur utama harga pokok produksi yaitu biaya bahan baku langsung, biaya tenaga kerja langsung, dan biaya overhead pabrik.

D. Manfaat Perhitungan Biaya Produksi

Menurut (Mulyadi, 2014) dalam perusahaan berproduksi umum, informasi Biaya produksi yang dihitung untuk jangka waktu tertentu bermanfaat bagi manajemen untuk:

1. Menentukan harga jual produk. Perusahaan yang berproduksi bertujuan memproses produknya untuk memenuhi persediaan di gudang dengan demikian biaya produksi dihitung untuk jangka waktu tertentu untuk menghasilkan informasi biaya produksi per satuan produk. Biaya produksi per unit merupakan salah satu data yang dipertimbangkan untuk menentukan harga jual produk.

2. Memantau realisasi biaya produksi. Informasi biaya produksi yang dikeluarkan dalam jangka waktu tertentu digunakan untuk memantau apakah proses produksi mengonsumsi total biaya produksi sesuai dengan apa yang diperhitungkan sebelumnya. Dalam hal ini, informasi biaya produksi digunakan untuk membandingkan antara perencanaan dengan realisasi.

3. Menghitung laba atau rugi periodik. Laba atau rugi bruto dihitung dengan membandingkan antara harga jual produk per satuan dengan biaya produksi per satuan. Informasi laba atau rugi bruto diperlukan untuk mengetahui kontribusi produk dalam menutup biaya non produksi dan menghasilkan laba atau rugi.

4. Menentukan harga pokok persediaan produk jadi dan produk dalam proses yang disajikan dalam neraca. Saat manajemen dituntut untuk membuat pertanggungjawaban secara periodik, manajemen harus menyajikan laporan keuangan berupa neraca dan laporan laba rugi yang didalamnya terdapat informasi harga pokok persediaan produk jadi dan harga pokok persediaan produk dalam proses. Biaya yang melekat pada produk jadi yang belum terjual, dalam neraca disajikan dalam harga pokok persediaan produk jadi. Biaya produksi yang melekat pada produk

yang pada tanggal neraca masih dalam proses pengerjaan disajikan dalam neraca sebagai harga pokok persediaan produk dalam proses.

E. Metode Pengumpulan Biaya Produksi

Melakukan perhitungan biaya produksi perlu memperhatikan unsur-unsur biaya yang termasuk dalam biaya produksi itu sendiri dan metode yang digunakan. Umumnya sifat pengolahan produk didasarkan atas pesanan dan pengolahan produk yang didasarkan pada proses. (Hansen & mowen, 2012) menjelaskan perhitungan harga pokok produksi dapat dilakukan dengan dua metode sebagai berikut:

1. Perhitungan berdasarkan pesanan Pada sistem produksi berdasarkan pesanan, biaya-biaya di akumulasikan berdasarkan pekerjaannya. Pendekatan untuk membebankan biaya ini dinamakan sistem perhitungan biaya pesanan. Dalam suatu perusahaan yang beroperasi berdasarkan pesanan, pengumpulan biaya per pekerjaan menyediakan informasi penting bagi pihak manajemen.

2. Perhitungan berdasarkan proses Perusahaan dengan sistem proses mengakumulasi biaya produksi berdasarkan proses atau departemen untuk satu periode waktu tertentu. Output proses selama periode tersebut diukur. Biaya per unit dihitung melalui pembagian biaya prosesnya dengan output pada periode terkait. Pendekatan akumulasi biaya ini disebut sebagai sistem perhitungan biaya proses.

(Mulyadi, 2012) mengemukakan bahwa pengumpulan biaya produksi sangat ditentukan oleh cara produksi. Secara garis besar, cara memproduksi produk dibagi menjadi dua macam yaitu:

1. Perusahaan yang berproduksi berdasar pesanan, mengumpulkan biaya produksinya dengan menggunakan metode biaya pesanan (job order cost method). Dalam metode ini biaya-biaya produksi dikumpulkan untuk pesanan tertentu dan biaya produksi per satuan produk yang dihasilkan untuk memenuhi pesanan tersebut dihitung dengan cara membagi total biaya produksi untuk pesanan tersebut dengan jumlah satuan produk dalam pesanan yang bersangkutan.

2. Perusahaan yang berproduksi massa, mengumpulkan biaya produksinya dengan menggunakan metode biaya proses (process cost method). Dalam metode ini biaya-biaya produksi dikumpulkan untuk periode tertentu dan biaya produksi per satuan produk yang dihasilkan dalam periode tersebut dihitung dengan cara membagi total biaya produksi untuk periode tersebut dengan jumlah satuan produk yang dihasilkan dalam periode yang bersangkutan.

Menurut (Mulyadi,2012) karakteristik usaha perusahaan yang produksinya berdasarkan pesanan tersebut diatas berpengaruh terhadap pengumpulan biaya produksinya. Metode pengumpulan biaya produksi dengan metode harga pokok pesanan yang digunakan dalam perusahaan yang produksinya berdasarkan pesanan memiliki karakteristik sebagai berikut:

1. Perusahaan memproduksi berbagai macam produk sesuai dengan spesifikasi pemesan dan setiap jenis produk perlu dihitung harga pokok produksinya secara individual.

2. Biaya produksi harus digolongkan berdasarkan hubungannya dengan produk menjadi dua kelompok berikut ini: biaya produksi langsung dan biaya produksi tidak langsung.

a. Biaya produksi langsung terdiri dari biaya bahan baku dan biaya tenaga kerja langsung sedangkan biaya produksi tidak langsung disebut dengan istilah overhead pabrik.

b. Biaya produksi langsung diperhitungkan sebagai harga pokok produksi pesanan tertentu berdasarkan biaya yang sesungguhnya terjadi, sedangkan biaya overhead pabrik diperhitungkan ke dalam harga pokok pesanan berdasarkan tarif yang ditentukan dimuka.

3. Harga pokok produksi per unit dihitung pada saat pesanan selesai diproduksi dengan cara membagi jumlah biaya produksi yang dikeluarkan untuk pesanan tersebut dengan jumlah unit produk yang dihasilkan dalam pesanan yang bersangkutan.

Adapun untuk karakteristik metode berdasarkan proses, (Mulyadi, 2012) menjelaskan sebagai berikut:

1. Produk yang dihasilkan merupakan produk standar. 2. Produk yang dihasilkan dari bulan ke bulan adalah sama

3. Kegiatan produksi dimulai dengan diterbitkannya perintah produksi yang berisi rencana produksi produk standar untuk jangka waktu tertentu. Menurut (Bustami & Nurlela, 2013), karakteristik dari metode harga pokok proses adalah sebagai berikut:

1. Proses produksi bersifat kontinyu.

2. Produksi bersifat massa, tujuannya mengisi persediaan yang siap dijual. 3. produk yang dihasilkan dalam suatu departemen atau pusat biaya

bersifat homogen.

4. Biaya dibebankan ke setiap unit dengan membagi total biaya yang dibebankan ke pusat biaya dengan total unit yang diproduksi.

5. Akumulasi biaya dilakukan berdasarkan periode tertentu.

F. Metode Penentuan Biaya Produksi

Sebelum menetapkan harga pokok produksi terhadap suatu barang atau produk, perlu dilakukan perhitungan biaya produksi agar dapat ditentukan harga pokok produksi yang tepat. Menurut (Mulyadi, 2012)) dalam memperhitungkan unsur-unsur biaya ke dalam produksi terdapat dua pendekatan, yaitu:

1. Metode full costing

Metode full costing merupakan metode penentuan harga pokok produksi yang mempertimbangkan semua unsur biaya produksi ke dalam pokok produksi yang terdiri dari bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik yang tetap maupun variabel. Harga pokok produksi menurut metode full costing terdiri dari unsur biaya produksi berikut ini:

Biaya bahan baku Rp. 200.000 Biaya tenaga kerja langsung Rp. 150.000 Biaya overhead pabrik variabel Rp. 320.000 Biaya variabel tetap pabrik tetap Rp. 150.000 ⴕ Harga pokok produksi Rp. 820.00

Gambar 2.1 Metode Full Costing

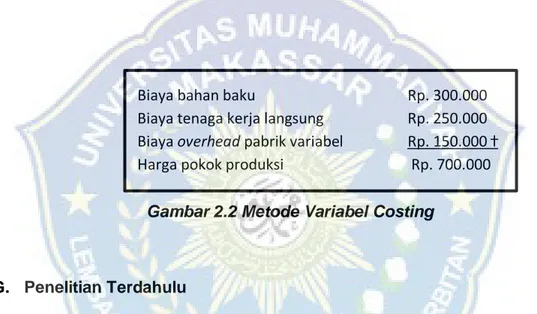

2. Metode variabel costing

Metode variable costing adalah metode penentuan harga pokok produksi yang hanya memperhitungkan biaya produksi yang berperilaku variabel, keadaan harga pokok produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik variabel. menurut metode Variabel costing terdiri dari unsur biaya produksi berikut ini:

Gambar 2.2 Metode Variabel Costing

G. Penelitian Terdahulu

Yeni Ardianti. 2015. Presentasi bahan baku, biaya tenaga kerja, biaya

overhead pabrik terhadap harga pokok produksi terhadap PT. Indohamafish tahun 2014. Hasil penelitian menunjukkan bahwa pada PT. Indohamafish besar biaya bahan baku Memberikan presentasenya terhadap harga pokok produksi selama tahun 2014 sebesar 41,09%. (2) Biaya tenaga kerja pada PT. Indohamafish terlihat persentasenya sebesar 14,50%. (3) biaya

overhead Pabrik pada PT. Indohamafish memberikan persentase terhadap harga pokok produksi sebesar 44,41%. Dan (4) jumlah rasio (persentase) biaya bersama terhadap harga pokok produksi pada PT. Indohamafish

Biaya bahan baku Rp. 300.000 Biaya tenaga kerja langsung Rp. 250.000 Biaya overhead pabrik variabel Rp. 150.000 ⴕ Harga pokok produksi Rp. 700.000

Sebesar 13,30%. Sehingga disimpulkan bahwa ketiga faktor tersebut sangat berpengaruh.

Rista Bernike Panggabean, Hamidi dan Jayana Salesti. 2016. Analisa biaya standar dan pengendalian biaya tenaga kerja Langsung pada PT. Drydocks World Paxocean di kota batam. Issn cetak: 22525394. Measuremen, 3 (2) 2016: 114-131. Hasil penelitian ini menunjukkan analisis metode perhitungan tingkat upah langsung dan variani Metode analisis variani jumlah jam kerja langsung pada periode juni mengalami kerugian sebesar Rp1.317.365 atau 2,51% dari biaya standar dengan total jam kerja aktual sebesar 3,915. Sedangkan dengan Analisis metode perhitungan yang sama pada periode juli memiliki laba sebesar rp2,104.517,52 atau 4,88 dari standar Biaya dengan jam kerja aktual sebesar 4,686, 5 jam. Kesimpulannya didasarkan pada perhitungan dan Analisis yang telah dilakukan Peneliti dapat mengatakan dalam penetapan biaya standar PT. Drydocks World Paxocean telah ditetapkan Dengan benar dan sesuai dengan apa yang terjadi dan dengan biaya standar baik maka penggunaan Biaya standar sebagai alat untuk mengendalikan biaya tenaga kerja langsung dapat dikatakan efektif dan efisien.

Taopik Firmansyah and Eris Darsawati.2016. Pengaruh biaya tenaga kerja langsung dan biaya promosi terhadap tingkat laba bersih perusahaan Pada pd. Mochi lampion kaswari periode 2012-2014.vol 5 edisi 9. Hasil uji parsial terungkap adalah T Menghitung > t (8,900> 2,034) dengan nilai signifikan 0,000 <0,005 yang menjelaskan apakah ho adalah Ditolak dan ha diterima, sehingga sebagian biaya tenaga kerja langsung memiliki pengaruh signifikan terhadap net Penghasilan dalam pd. Mochi lampion kaswari. Hasil

uji parsial mengungkapkan adalah t Meja (0,904<2,034) Dengan Penting Nilai 0,372> 0,005 itu Menjelaskan Dulu Ho Adalah Diterima Dan ha Adalah Ditolak, sehingga secara parsial biaya promosi tidak berpengaruh signifikan terhadap penghasilan bersih di PD. Mochi lampion kaswari. Hasil pengujian simultan terungkap adalah f Menghitung > f (43.170>3,28) dengan nilai signifikan 0,000 <0,05 yang menjelaskan apakah ho ditolak dan ha diterima,Sehingga secara simultan biaya tenaga kerja langsung dan biaya promosi memiliki pengaruh signifikan terhadap Net Penghasilan dalam PD. mochi lampion kaswari.

Siti Nuraisyah, Widya Susanti dan Tri Lestari. 2017. Analisis biaya standar gaji dan upah sebagai alat Pengendalian biaya produksi pada CV.

Halim Technic rubber di Sidoarjo. Jurnal ekonomi akuntansi. vol 3 issue. Hasil penelitian ini menyatakan bahwa biaya gaji dan upah bagian produksi yang harus dikeluarkan oleh CV. Halim Technic Rubber selama tahun 2014 jauh lebih tinggi dari pada anggaran yang dibuat. Serta masalah masalah yang dihadapi oleh CV. Halim Technic Rubber adalah adanya penyimpangan realisasi tarif gaji dan upah dibandingkan dengan standar tarif gaji. Sehingga dapat disimpulkan bahwa penyimpangan penyimpangan di CV. Halim Technic Rubber selama tahun 2014 masih terjadi dan perlu diadakan peninjauan ulang terhadap anggaran.

Anindyta Diwayanti. 2017. Analisis Varian biaya Overhead pabrik dalam efisiensi Harga Pokok Produksi. Hasil Penelitiannya yaitu Biaya tenaga kerja mempunyai peran yang sangat penting sebagai bagian dari unsur harga pokok produksi, antara lain sebagai dasar penentuan rencana kebijaksanaan perusahaan dimasa yang akan datang, mengawasi jalannya

operasi perusahaan, menentukan soal-soal yang principal dan bertanggungjawab terhadap kelangsungan hidup perusahaan dan masalahnya. Sehingga disimpulkan biaya tenaga kerja berpengaruh signifikan terhadap Harga Pokok Produksi.

Berdasarkan uraian diatas, maka peneliti dapat mengambil kesimpulan dari penelitian sebelumnya yaitu penelitian ini sama – sama untuk mengetahui Sejauh mana biaya baik itu biaya tenaga kerja langsung, biaya promosi dalam memberikan pengaruh terhadap harga Pokok Produksi.

Tabel 2.1 Penelitian Terdahulu

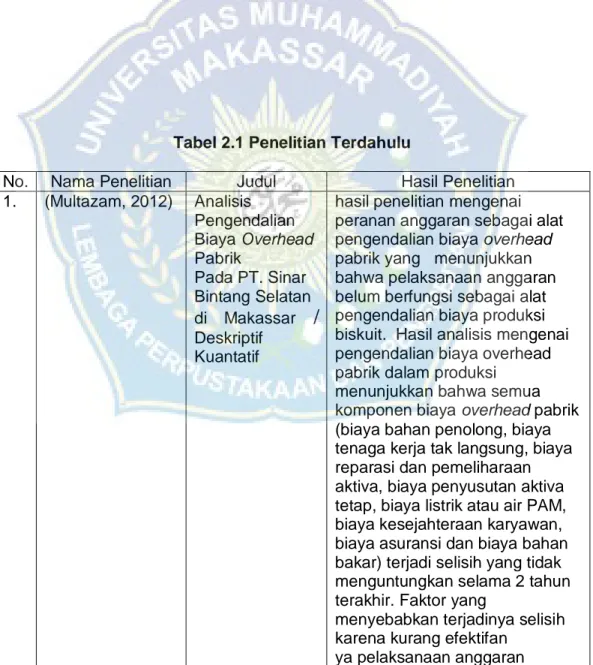

No. Nama Penelitian Judul Hasil Penelitian 1. (Multazam, 2012) Analisis Pengendalian Biaya Overhead Pabrik Pada PT. Sinar Bintang Selatan di Makassar

/

Deskriptif Kuantatifhasil penelitian mengenai peranan anggaran sebagai alat pengendalian biaya overhead

pabrik yang menunjukkan bahwa pelaksanaan anggaran belum berfungsi sebagai alat pengendalian biaya produksi biskuit. Hasil analisis mengenai pengendalian biaya overhead pabrik dalam produksi

menunjukkan bahwa semua komponen biaya overhead pabrik (biaya bahan penolong, biaya tenaga kerja tak langsung, biaya reparasi dan pemeliharaan aktiva, biaya penyusutan aktiva tetap, biaya listrik atau air PAM, biaya kesejahteraan karyawan, biaya asuransi dan biaya bahan bakar) terjadi selisih yang tidak menguntungkan selama 2 tahun terakhir. Faktor yang

menyebabkan terjadinya selisih karena kurang efektifan

sebagai alat pengendalian biaya

overhead pabrik. 2. (Ilham, 2014) Analisa Alokasi

Biaya Overhead Pabrik Atas Penentuan Harga Pokok Produksi Pada PT. Semen Tonasa / Deskripsi Kuantitatif

Hasil penelitian ini menunjukkan Berdasarkan hasil analisis dan perhitungan alokasi biaya

overhead pabrik PT. Semen Tonasa dapat disimpulkan bahwa pemakaian biaya overhead

pabrik sudah cukup efektif jika dilihat dari persentase

penggunaan biaya produksi. Berdasarkan hasil analisis dan perhitungan alokasi biaya

overhead

pabrik dapat dikatakan sudah cukup efektif karena diperoleh hasil pada tahun 2015 sebesar 92% dan sebesar 93% ada tahun 2016 dari total bahan baku yang dipakai pada proses produksi. Pembebanan BOP berdasarkan satuan produk setelah dilakukan perhitungan pada tahun 2015 diperoleh tarif Rp. 132. 442/ton dan pada tahun 2016 diperoleh tarif Rp. 128.708/ton. Jumlah ini cukup stabil karena perbedaan tarif pada tahun 2015 dengan tahun 2016 tidak terlalu mengalami penurunan yang signifikan 3. (M. Agus Chozinatul Asror, 2015) Analisis Perhitungan Biaya Overhead Pabrik Dengan Menggunakan Metode Tradisional dan Activiy Based Costing Dalam Menentukan Harga Pokok Produksi Pada Perusahaan Kecap “Murni Jaya” Kediri/ Deskriptif Kuantitatif

Hasil Penelitian sistem tersebut bahwa semua produk kecap yang diproduksi oleh

Perusahaan Kecap “Murni Jaya” Kediri mengalami over costing,

artinya pembebanan perusahaan terlalu tinggi. Kecap manis botol besar 600 ml mengalami

overcosting sebesar Rp.8.572,18, sedangkan Kecap manis botol sedang 300 ml mengalami

overcosting sebesar Rp.8.572,18, dan untuk Kecap manis botol kecil 150 ml mengalami

overcosting sebesar Rp. 8.572,18. Sedangkan untuk kecap asin botol besar 600 ml mengalami overcosting sebesar