BAB I

PENDAHULUAN

1.1 Latar Belakang

Dinamika kehidupan masyarakat pada masa ini bergerak dengan sangat cepat, pola pemikiran dan cara beraktivitas dalam kehidupan sehari-hari mengalami banyak perubahan dari waktu ke waktu, salah satu aktivitas yang tidak dapat dihindari pada saat ini adalah aktivitas transaksi pembayaran yang dilakukan antar pihak terhadap barang atau jasa yang diperjual-belikan untuk memenuhi kebutuhan sehari-hari. Ketika mekanisme pembayaran dituntut untuk dapat selalu mengakomodir setiap kebutuhan masyarakat, dalam hal perpindahan dana yang sangat cepat, aman dan efisein, maka inovasi-inovasi dalam bentuk teknologi yang digunakan pada proses pembayaran banyak bermunculan dan menjadi satu industri tersendiri.

Perkembangan sistem pembayaran saat ini tidak pernah lepas dari infrastruktur teknologi informasi. Dengan mengandalkan berbagai fungsi dari teknologi informasi, proses pembayaran yang dahulu banyak menggunakan media pembayaran berupa uang kartal, secara perlahan berubah menjadi suatu proses yang dilakukan secara elektronik, proses pembayaran elektronik ini dapat dilakukan dengan menggunakan satu sistem yang disebut sebagai sistem

pembayaran adalah suatu sistem yang mencakup seperangkat aturan, lembaga, dan mekanisme, yang digunakan untuk melaksanakan pemindahan dana guna memenuhi suatu kewajiban yang timbul dari suatu kegiatan ekonomi”.

Masyarakat dihadapkan pada berbagai macam pilihan instrumen pembayaran, walaupun penggunaan uang tunai masih dominan, namun secara trend, penggunaan instrumen pembayaran non tunai terlihat meningkat dengan signifikan. Kemudahan dan kenyamanan transaksi dengan menggunakan alat pembayaran berbasis kartu dan berbasis media elektronis mendorong perubahan kebiasaan pola pembayaran dari instrumen tunai (cash) menjadi instrumen non tunai (cash less). Fakta membuktikan bahwa terjadi pertumbuhan yang tinggi pada transaksi pembayaran dengan menggunakan kartu kredit, kartu ATM/debet, transfer elektronik melalui sistem Real Time Gross Settlement (RTGS), uang elektronik yang berbentuk kartu (card based), maupun uang tunai yang tersimpan di komputer (server based), ataupun melalui internet banking dan mobile banking.

Khusus untuk instrumen pembayaran dengan menggunakan kartu dan uang elektronik, Bank Indonesia sudah mengeluarkan dua Peraturan (PBI), yaitu PBI nomor 11/11/PBI/2009 tentang penyelenggaraan kegiatan alat pembayaran dengan menggunakan kartu (APMK), dan PBI nomor 11/12/PBI/2009 tentang uang elektronik. Berikut ini adalah gambaran perkembangan jumlah transaksi APMK dan uang elektronik serta infrastruktur yang terjadi antara tahun 2011 dan tahun 2012, berdasarkan data yang dipublikasikan oleh Bank Indonesia pada dokumen Laporan Sistem Pembayaran dan Pengelolaan Uang (LSPPU) tahun 2012.

Gambar 1.1 : Perkembangan Transaksi Menggunakan Kartu Kredit Sumber: LSPPU BI Tahun 2012

Berdasarkan data yang tercatat di BI, selama tahun 2012 nilai transaksi kartu kredit mencapai Rp.201,84 triliun, naik sebesar 5,84% dibanding periode yang sama pada tahun sebelumnya. Sedangkan dari sisi volume transaksi, terjadi peningkatan 10,54% pada angka 221,58 juta transaksi dari 209,35 juta transaksi pada tahun sebelumnya.

Gambar 1.2 : Perkembangan Transaksi Menggunakan Kartu ATM/Debet Sumber: LSPPU BI Tahun 2012

Berdasarkan data yang tercatat di BI, selama tahun 2012 nilai transaksi kartu ATM/debet mencapai Rp 3,07 ribu triliun, meningkat sebesar 23,74% dibanding periode yang sama pada tahun sebelumnya. Sedangakan dari sisi volume transaksi, terjadi pengingkatan 24,83% pada angka 2,82 miliar transaksi dari 2,62 miliar transaksi pada tahun sebelumnya.

Gambar 1.3 : Perkembangan Transaksi Menggunakan Uang Elektronik Sumber: LSPPU BI Tahun 2012

Berdasarkan data yang tercatat di BI, selama tahun 2012 nilai transaksi kartu ATM/debet mencapai Rp.1,97 triliun, meningkat sebesar 101,02% dibanding periode yang sama pada tahun sebelumnya. Sedangakan dari sisi volume transaksi, terjadi pengingkatan 145,06% pada angka 100,62 juta transaksi dari 41,06 juta transaksi pada tahun sebelumnya.

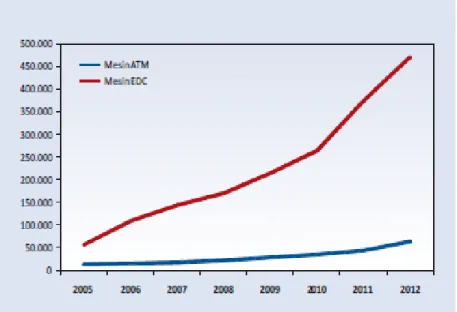

Gambar 1.4 : Perkembangan Infrastruktur Pembayaran Ritel (ATM dan EDC)

Sumber: LSPPU BI Tahun 2012

Baik dalam PBI Nomor 11/11/PBI/2009 maupun pada PBI Nomor 11/12/PBI/2009, telah diatur tentang para pihak yang terlibat pada sistem pembayaran dan juga pihak – pihak yang harus mendapatkan izin dari Bank Indonesia. Pihak - pihak tersebut adalah bank dan lembaga selain bank yang menyelenggarakan kegiatan sebagai Prinsipal, Penerbit, Acquirer, Penyelenggara kliring, dan Penyelenggara penyelesaian akhir. Sedangkan pihak yang terlibat namun tidak harus mendapatkan izin dari Bank Indoensia adalah Merchant. Seluruh pihak yang disebutkan diatas dapat menggunakan jasa dan layanan milik sendiri atau menggunakan jasa dan layanan dari pihak ketiga sebagai technical provider atau vendor sistem secara teknis.

PT Multi Adiprakarsa Manunggal (Kartuku) adalah perusahaan yang bergerak pada industri jasa pembayaran sebagai penyedia jasa teknis atau biasa disebut technical provider yang didirikan pada tahun 2001, dari pertama kali didirikan sampai dengan tahun 2011 lebih dikenal sebagai perusahaan IT vendor terminal Electronic Data Capture (EDC) dan penyedia aplikasi EDC untuk berbagai institusi perbankan di Indonesia, serta perusahan pendukung operasional layanan EDC yang dimiliki oleh lembaga perbankan (managed service).

Bisnis utama Kartuku dari tahun 2001 sampai dengan tahun 2011 adalah sebagai importir dan penjual perangkat keras (hardware) EDC dengan brand Verifone dan Ingenico, termasuk layanan purna jual berupa garansi perangkat, perbaikan perangkat, dan jasa dukungan operasional lapangan atau disebut Technical Support Field (TSF). Dengan model bisnis ini, Kartuku dipercaya sebagai vendor EDC oleh beberapa bank seperti BNI, Bank Bukopin, Bank Permata, Citibank, Bank BRI dan Bank CIMB Niaga. Ada beberapa bentuk kerjasama Kartuku dengan beberapa bank tersebut, diantaranya:

a. Kerjasama pengadaan perangkat EDC, dengan model kerjasama beli putus. b. Kerjasama pengadaan perangkat EDC, dengan model kerjasama sewa bulanan

dalam jangka waktu tertentu.

c. Kerjasama pengadaan aplikasi / software EDC, dengan model kerjasama proyek pengembangan aplikasi yang dihitung berdasarkan jumlah unit tenaga kerja yang dibutuhkan untuk pengembangan aplikasi tersebut (man-days).

d. Kerjasama pengelolaan EDC, termasuk pengiriman EDC ke Merchant, pemasangan serta pemeliharaan korektif dan preventif (prefentive and corrective maintenance).

Sebagai vendor hardware dan maintenance, sebagian besar penetrasi pasar Kartuku adalah melalui proses tender yang diadakan oleh pihak perbankan, kunci keberhasilan untuk memenangkan tender biasanya terletak pada biaya yang ditawarkan, harus mampu bersaing dengan perusahaan vendor lain. Selain itu, tingkat layanan atau Service Level Agreement (SLA) yang disanggupi harus tinggi. SLA umumnya berupa layanan operasional seperti kecepatan pemasangan dan perbaikan, tingginya SLA ini sangat menentukan terhadap tingkat daya saing perusahaan dibanding dengan kompetitor.

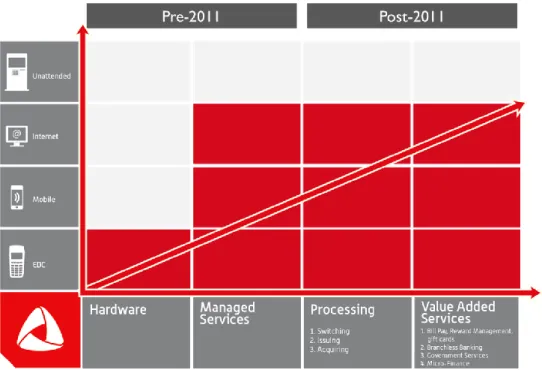

Setelah melalui proses evolusi bisnis yang terjadi mulai tahun 2001, model binis kartuku dikembangkan dari vendor EDC menajadi perusahaan jasa pemerosesan pihak ketiga atau Third Patry Processor (TPP) yang fokus pada layanan pembayaran atau Payment Service Provider (PSP), tanpa menghilangkan model binis yang sebelumnya sudah berjalan. Bentuk kerjasama dari bisnis TPP dan PSP ini antara lain:

a. Kerjasama pengadaan infrastruktur transaksi pembayaran, termasuk jasa pengadaan terminal EDC, infrastruktur jaringan komunikasi, dan server untuk proses rekonsiliasi data transaksi. Kerjasama ini dibuat oleh Kartuku dengan Merchant dan Bank. Bank sebagai penyewa infrastruktur transaksi yang dikenakan biaya per-unit/bulan, dan merchant sebagai pengguna sistem

rekonsiliasi transaksi yang dikenakan biaya per-transaksi. Layanan pada kerjasama ini secara teknis disebut sebagai layanan Switching dan Acquiring. b. Kerjasama dengan Merchant dan Bank untuk sistem promosi, sistem loyalty

dan sistem pra-bayar (prepaid). Khusus untuk promosi, loyalty, dan prepaid yang digunakan pada transaksi pembayaran. Dari model kerjasama ini, Kartuku mendapatkan revenue dari setiap transaksi yang diproses oleh sistem Kartuku. Layanan pada kerjasama ini secara teknis disebut sebagai layanan Issuing.

c. Kerjasama penyediaan sistem untuk transaksi pembayaran tagihan dan pulsa, seperti PDAM, PLN, telekomunikasi dan lain–lain, model bisnis ini lebih dikenal dengan layanan bill payment. Skema binis yang umum pada layanan bill payment adalah kesepakatan biaya/fee per-transaksi. Layanan bill payment, branchless dan layanan keuangan mikro dikelompokan sebagai layanan nilai tambah (value added services) karena layanan-layanan tersebut menggunakan infrastruktur yang sama yang sudah disiapkan untuk sistem transaksi pembayaran.

Dari sisi evolusi jenis kanal pembayaran yang ditawarkan, Kartuku juga menambahkan jenis kanal baru, sebelumnya hanya menggunakan kanal terminal EDC, kanal baru yang ditawarkan adalah kanal Mobile (melalui aplikasi pada ponsel pintar/smartphone), kanal internet, dan kanal unattended yaitu loket pembayaran tanpa operator. Perkembangan model bisnis Kartuku dapat dilihat pada gambar 1.5 dibawah ini.

Gambar 1.5 : Perkembangan Model Bisnis Kartuku Sumber: Dokumen Internal Kartuku

Berdasarkan data internal perusahaan, terjadi pertumbuhan baik pada jumlah EDC yang dikelola maupun jumlah transaksi yang diproses oleh sistem Kartuku. Sedangkan dari sisi dukungan operasional, sampai dengan tahun 2014, perusahaan sudah membuka 39 kantor cabang yang mencakup 111 kota yang tersebar di seluruh Indonesia.

Gambar 1.6 : Perkembangan Jumlah EDC dan Jumlah Transaksi Kartuku Sumber: Dokumen Internal Kartuku

Dari gambar diatas (Gambar 1.6), terlihat bahwa pertumbuhan layanan Kartuku pada dua tahun terakhir meningkat sangat tinggi, hal tersebut sejalan dengan data trend pertumbuhan transaksi dan infrastruktur pembayaran non tunai di Indonesia.

Keputusan untuk mengembangkan model binis yang dimulai dari tahun 2011 merupakan sebuah strategi jangka panjang yang sudah diformulasikan dan dijalankan oleh perusahaan. Manajemen memberikan istilah spesifik untuk strategi tersebut yaitu Beyond EDC, yang artinya bisnis Kartuku lebih dari sekedar

ujung (end to end infrastructure), serta penambahan berbagai layanan nilai tambah lainnya.

Dengan kondisi industri saat ini yang sudah terpengaruh oleh pesatnya perkembangan teknologi, keluarnya berbagai regulasi dan program pemerintah, serta masuknya beberapa perusahaan baru sebagai pesaing dan juga terjadinya berbagai perubahan internal organisasi, apakah strategi Beyond EDC tersebut masih efektif pada kondisi industri saat ini dan kondisi industri dalam beberapa tahun kedepan, khususnya jika dilihat dari faktor internal dan eksternal perusahaan. Pertanyaan tersebut diharapkan dapat dijawab oleh proses evaluasi strategi yang akan dibahas pada penelitian ini.

1.2 Rumusan Masalah

Keputusan merubah model bisnis yang dibuat oleh manajemen pada tahun 2011, dari model bisnis penyewaan EDC menjadi model bisnis penyedia end to end infrastruktur sistem pembayaran dan berbagai layanan transaksi. Target jangka panjang dari model bisnis yang baru adalah untuk menjadikan perusahaan sebagai market leader di industri serta menumbuhkan bisnis layanan TPP (Third Party Processor) dan layanan VAS (Value Added Service). Strategi bisnis Beyond EDC diturunkan menjadi berbagai pendekatan teknis sebagai cara untuk mencapai tujuan dari strategi bisnis tersebut. Contoh dari pendekatan teknis yang dilakukan adalah pembangunan beberapa inovasi produk pada sistem pembayaran, serta pembuatan desain infrastuktur teknis yang mampu mendorong ukuran

upaya/effort pengembangan teknis, yang akan menjadi biaya/cost yang harus dikeluarkan perusahaan (scalable)1. Inovasi produk akan mendorong kemampuan

untuk menawarkan produk baru ke industri, sehingga perusahaan akan memiliki diferensiasi dibanding perusahaan pesaing. Dengan design infrastruktur yang fleksibel, kemampuan teknis sistem Kartuku dapat ditawarkan kepada beberapa pengguna (multi-client) dalam waktu yang sama, sehingga layanan dapat ditawarkan dengan biaya yang lebih rendah dibanding harga yang ditawarkan oleh perusahaan pesaing.

Sampai dengan tahun 2015, target yang dicanangkan oleh perusahaan untuk memiliki kemampuan pengembangan bisnis yang scalable, masih belum dapat dicapai, sehingga perlu dilakukan proses analisis mengenai berbagai faktor yang mempengaruhi organisasi dan strategi Beyond EDC. Berdasarkan kondisi diatas, maka permasalahan dalam penelitian ini dirumuskan sebagai berikut:

a. Bagaimana kondisi internal organisasi dan eksternal perusahaan ketika strategi Beyond EDC dijalankan oleh perusahaan.

b. Bagaimana kecocokan antara kekuatan, kelemahan dan peluang serta ancaman yang dimiliki oleh perusahaan dengan seluruh target dari strategi Beyond EDC yang sudah ditetapkan oleh perusahaan.

1.3 Pertanyaan Penelitian

Penelitian ini dilakukan untuk dapat menjawab beberapa pertanyaan berikut:

a. Apakah strategi Beyond EDC dan cara eksekusinya sudah cocok dengan kekuatan dan kelemahan yang dimiliki, serta peluang dan tantangan yang dihadapi kartuku, sehingga strategi ini efektif untuk dijalankan oleh perusahaan?

b. Alternatif strategi apa yang efektif untuk Kartuku dalam mempercepat pengembangan bisnis kedepan?

1.4 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengungkap permasalahan yang ada serta mencari solusi dari permasalahan tersebut melalui proses analisis yang komprehensif, terutama untuk beberapa hal berikut ini:

a. Mengevaluasi kondisi internal dan ekstenal dalam kaitannya dengan strategi Beyond EDC dan scalability business kedepan.

b. Menilai relevansi dari strategi Beyond EDC Kartuku dengan kondisi berbagai faktor internal dan eksternal, ketika penelitan ini dilakukan. Serta mencari alternatif strategi lain dengan menggunakan matriks perencanaan strategi kuantitatif (QSPM).

1.5 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut: a. Bagi Manajemen Kartuku, penelitian ini diharapkan dapat membantu

dalam melakukan evaluasi dari rumusan/formulasi strategi yang sudah dijalankan, serta memberikan alternatif strategi baru yang dapat diambil kemudian.

b. Bagi akademisi, penelitian ini diharapkan dapat menjadi sumber atau acuan untuk penelitian berikutnya.

1.6 Metode Penelitian

Data yang digunakan pada penelitian ini adalah data primer dan data sekunder. Data primer adalah data yang didapatkan langsung dari internal perusahaan, sedangkan data sekunder adalah data yang didapat dari sumber diluar perusahaan. Secara detail, sumber data pada penelitian ini adalah sebagai berikut:

a. Pengetahuan peneliti berdasarkan fungsi dan kapasitasnya sebagai Business Solution Manager di Kartuku.

b. Hasil wawancara dengan Chef Executive Officer, Chef Commercial Officer and Chief Marketing Officer mengenai formulasi implementasi strategi yang sudah dilakukan oleh perusahaan.

c. Data dan informasi tentang regulasi sistem pembayaran dan industri sistem pembayaran dari berbagai dokumen yang dipublikasikan oleh Bank

Analisis yang dilakukan pada penelitian ini mencakup pada beberapa faktor berikut:

a. Analisis lingkungan intenal, terbatas pada aspek produk dan aspek sumber daya manusia.

b. Analisis lingkungan eksternal, terbatas pada lingkungan makro dan lingkungan persaingan.

c. Analisis SWOT dengan aplikasi matriks External Factor Evaluation (EFE), Competitive Profile Matrix (CPM) dan matriks Internal Factor Evaluation (IFE).

1.7 Batasan Penelitian

Penelitian mengenai evaluasi strategi Kartuku ini dibatasi oleh:

a. Evaluasi strategi pada strategi Beyond EDC yang dibuat pada tahun 2011 dan dijalankan sampai dengan tahun 2015, sampai dengan penelitian ini dilakukan.

b. Analisis internal, turunan implementasi strategi pada pengembangan produk baru dan penyusunan struktur organisasi.

c. Analisis eksternal, turunan implementasi strategi pada respon terhadap regulasi, pasar industri, teknologi dan struktur persaingan.

d. Dengan keterbatasan data, maka penelitian tidak termasuk pada kondisi finansial perusahaan.

1.8 Kerangka Analisis

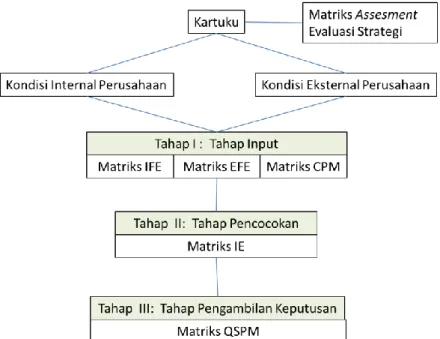

Kerangka analisis dari penelitian ini dapat dilihat pada gambar 1.7 dibawah ini.

Gambar 1.7 : Kerangka Analisis

Proses analisis dimulai dari proses evaluasi terhadap garis besar pencapaian target strategi Beyond EDC yang sudah dijalankan, menggunakan matriks analisis evaluasi strategi. Dilanjutkan dengan analisis berbagai faktor yang mempengaruhi pencapaian dari strategi Beyond EDC, yaitu faktor internal dan faktor eksternal, menggunakan matriks IFE, EFE, CPM, IE dan QSPM. Hasil analisis akan dijadikan alat evaluasi bagi strategi Beyond EDC, apakah strategi tersebut efektif untuk diteruskan dan apakah ada alternatif strategi lain yang lebih cocok untuk dijalankan oleh perusahaan.

1.9 Sistematika Penulisan

Sistematika penulisan penelitian pada tesis ini adalah sebagai berikut: BAB I Pendahuluan, bagian ini membahas mengenai latar belakang

penelitian, perumusan masalah, pertanyaan penelitian, metode penelitian, kerangka analisis, batasan masalah, tujuan dan sistematika penulisan.

BAB II Tinjauan pustaka, bagian ini membahas mengenai teori yang mendasari pembahasan dan penelitian serta kerangka analisis dari penelitian ini.

BAB III Metode penelitian, bagian ini membahas mengenai profil Perusahaan, profil industri dan metode penelitian.

BAB IV Hasil penelitian dan pembahasan, bagian ini berisi penjelasan secara detail mengenai analisis data yang didapatkan dengan metode analisis yang telah ditentukan.

BAB V Simpulan dan saran, bagian ini membahas simpulan sebagai hasil dari proses penelitian dan beberapa saran untuk proses penelitian lebih lanjut baik bagi PT Multi Adiprakarsa Manunggal, bagi pembaca, maupun bagi penulis.