Aset

Batas Maksimum Pemberian Kredit

(BMPK) dan Prinsip Kehati-Hatian

dalam Kegiatan Penyertaan Modal

Tim Penyusun

Ramlan Ginting

Dudy Iskandar

Gantiah Wuryandani

Zulkarnain Sitompul

Indri Triyana

Pusat Riset dan Edukasi Bank Sentral Bank Indonesia

Telp: 021 3817321 Fax.: 021 3501912 email: PRES@bi.go.id

Hak Cipta © 2012, Bank Indonesia 2012

Aset

Batas Maksimum Pemberian

Kredit (BMPK) dan Prinsip

Kehati-hatian dalam Kegiatan

Penyertaan Modal

i

DAFTAR ISI

Paragraf

Halaman

Daftar Isi

Hal. i – v

Rekam Jejak Regulasi Batas Maksimum Pemberian Kredit

Hal. vi

Rekam Jejak Regulasi Prinsip Kehati-hatian

Hal. vii

Dasar Hukum

Hal. viii

Regulasi Terkait

Hal. viii – ix

Regulasi Bank Indonesia

Hal. ix

Batas Maksimum Pemberian Kredit Bank Umum

Ketentuan Umum Pg. 1 – 3 Hal. 1 – 6

BMPK Kepada Pihak Terkait Pg. 4 – 10 Hal. 6 – 19

BMPK Kepada Pihak Tidak Terkait Pg. 11 – 12 Hal. 19 – 22

Perhitungan BMPK Pg. 13 – 22 Hal. 22 – 33

Kredit Pg. 13 Hal. 22

Surat Berharga Pg. 14 – 17 Hal. 22 – 25

Derivatif Kredit (Credit Derivative) Pg. 18 Hal. 25 – 28

Tagihan Akseptasi Pg. 19 Hal. 28

Transaksi Rekening Administratif Pg. 20 Hal. 28 – 29

Transaksi Derivatif Pg. 21 Hal. 29 – 31

Penyertaan Pg. 22 Hal. 31 – 33

Pelampauan BMPK Pg. 23 Hal. 33 – 34

Penyelesaian Pelanggaran dan Pelampauan BMPK Pg. 24 – 26 Hal. 34 – 35

Pengecualian Pg. 27 – 43 Hal. 36 – 48

Pelaporan Pg. 44 Hal. 48

Ketentuan Lain Pg. 45 – 46 Hal. 48 – 49

Sanksi Pg. 47 – 48 Hal. 49 – 50

Batas Maksimum Pemberian Kredit Bank Perkreditan Rakyat

Ketentuan Umum Pg. 49 – 51 Hal.50 – 58

Dasar Perhitungan BMPK Pg. 52 Hal. 58 – 59

BMPK Kepada Pihak Terkait Pg. 53 – 56 Hal. 59 – 61

BMPK Kepada Pihak Tidak Terkait Pg. 57 – 58 Hal. 61 – 63

Pelampauan BMPK Pg. 59 Hal. 63 – 64

Penyelesaian Pelanggaran dan/atau Pelampauan Pg. 60 – 62 Hal. 65 – 67

Pengecualian Pg. 63 – 65 Hal. 67 – 70

Tatacara Penyampaian Laporan BMPK dan Koreksi Laporan BMPK Pg. 66 – 71 Hal. 70 – 75

Ketentuan Lain Pg. 72 – 73 Hal. 75 – 76

Sanksi Pg. 74 Hal. 76 – 78

ii

Batas Maksimum Penyaluran Dana Bank Pembiayaan Rakyat

Syariah

Ketentuan Umum Pg. 76 – 78 Hal. 78 – 84

Dasar Perhitungan BMPD Pg. 79 Hal. 84 – 85

BMPD Kepada Pihak Terkait Pg. 80 – 83 Hal. 85 – 87

BMPD Kepada Pihak Tidak Terkait Pg. 84 – 85 Hal. 87 – 89

Pelampauan BMPD Pg. 86 Hal. 89 – 91

Penyelesaian Pelanggaran dan/atau Pelampauan BMPK Pg. 87 – 89 Hal. 91 – 93

Pengecualian Pg. 90 – 92 Hal. 93 – 96

Tatacara Penyampaian Laporan BMPD dan Koreksi Laporan BMPD Pg. 93 – 98 Hal. 97 – 101

Ketentuan Lain Pg. 99 – 103 Hal. 101 – 104

Sanksi Pg. 104 Hal. 104 – 106

Keadaan Memaksa (Force Majeure) Pg. 105 Hal. 106 – 107

Prinsip Kehati-hatian dalam Kegiatan Penyertaan Modal

Ketentuan Umum Pg.106 Hal. 107

Ruang lingkup dan Persyaratan Penyertaan Modal Pg.107 – 114 Hal. 107 – 110 Tata Cara Persetujuan Penyertaan Modal Pg.115 – 119 Hal. 110 – 113 Perlakuan Akuntansi dan Kualitas Penyertaan Modal Pg. 120 – 123 Hal. 113 – 114

Perlakuan Akuntansi Pg.120 – 122 Hal. 113 – 114

Kualitas Penyertaan Modal 123 Hal. 114

Perlakuan Akuntansi dan Kualitas Penyertaan Modal Sementara Pg. 124 – 128 Hal. 114 – 115

Perlakuan Akuntansi dan Penilaian Penyertaan Modal Sementara Pg.124 – 125 Hal. 114

Kualitas Penyertaan Modal Sementara Pg.126 – 128 Hal. 114 – 115

Transparansi Penyertaan Modal dan Penyertaan Modal Sementara Pg.129 Hal. 115 Pengelolaan Kegiatan Penyertaan Modal dan Penyertaan Modal

Sementara

Pg.130 – 132 Hal. 116 – 117

Lain-Lain Pg.133 – 135 Hal. 117

Sanksi Hal. 117 – 118

Lampiran

Hal. 119 – 303Lampiran 1 : Pengendali Bank Hal. 119

Lampiran 2 : Pengendali Bank Secara Bersama-sama Hal. 120

Lampiran 3 : Perusahaan yang Dikendalikan Bank Hal. 121

Lampiran 4 : Pengendali Lain Hal. 122

Lampiran 5 : Perusahaan Afiliasi Hal. 123 – 124

Lampiran 6 : Kontrak Investasi Kolektif Hal. 125

Lampiran 7 : Peminjam-Peminjam dalam Satu Pengendalian Hal. 126

Lampiran 8 : Hubungan Kepengurusan Hal. 127

Lampiran 9 : Contoh Perhitungan BMPK Peminjam Bukan Pihak Terkait

Hal. 128

Lampiran 10 : Pembelian Tagihan/Kredit Hal. 129 – 130

Lampiran 11 : Transaksi Repo Hal. 131

Lampiran 12 : Transaksi Efek Beragun Aset Hal. 132 – 133

Lampiran 13 : Contoh Transaksi Reksadana Hal. 134

iii

Lampiran 15 : Total Return Swap Hal. 136

Lampiran 16 : Contoh Perhitungan Potential Future Credit Exposure Hal. 137 – 138 Lampiran 17 : Contoh Perhitungan Potential Future Credit

Exposure untuk Transaksi yang Dilengkapi Perjanjian Saling Hapus

Hal. 139 – 140

Lampiran 18 : Contoh Perhitungan BMPK Penyediaan Dana yang Dijamin Prime Bank

Hal. 141 – 143

Lampiran 19 : Contoh Penyediaan Dana Kepada Anak Perusahaan Hal. 144 – 145 Lampiran 20 : Contoh Penyediaan BMPK secara Konsolidasi Hal. 146 – 149

Lampiran 21 : Contoh Penyediaan Dana Kepada BUMN Hal. 150 – 151

Lampiran 22 : Contoh Pengelompokan Peminjam Dalam Beberapa Kelompok Peminjam

Hal. 152 – 154

Lampiran 23 : Contoh Kelompok Peminjam Karena Terdapat Penjaminan

Hal. 155 – 156

Lampiran 24 : Pedoman Penyusunan Laporan Batas Maksimum Pemberian Kredit Bank Perkreditan Rakyat

Hal. 157 – 176

Halaman Judul Hal 157

Bab I Penjelasan Umum Hal. 158 – 159

Bab II Laporan BMPK Hal. 160 – 183

2.1.1 Laporan Penyediaan Dana Pihak Terkait Hal. 160

2.1.2 Penjelasan LaporanPenyediaan Dana Pihak Terkait Hal. 161 – 165 2.2.1 Laporan Pelanggaran BMPK Pihak Tidak Terkait Hal. 166 2.2.2 Penjelasan Laporan Pelanggaran BMPK Pihak Tidak Terkait Hal. 167 – 170

2.3.1 Laporan Pelampauan BMPK Hal. 171

2.3.2 Penjelasan Laporan Pelampauan BMPK Hal. 172 – 176 Lampiran 25 : Petunjuk Teknis Aplikasi Data Entry Laporan Batas

Maksimum Pemberian Kredit Bank Perkreditan Rakyat

Hal. 177 – 235

Halaman Judul Hal. 177

Bab I Pendahuluan Hal. 178 – 181

1.1. Konfigurasi S/W dan H/W Minimum Hal. 178

1.2. Penjelasan Umum Hal. 179 – 181

1.2.1. Struktur Menu Sistem Hal. 179

1.2.2. Masukan dan Keluaran Hal. 179 – 181

Bab II Instalasi Hal. 182 – 196

2.1. Pada Komputer yang Sudah Ter-install Aplikasi Laporan Bulanan Versi 02.02

Hal. 181 – 194

2.1.1. Backup Data Hal. 182 – 184

2.1.2. Uninstall Aplikasi yang Ada Hal. 184 – 187

2.1.3. Instalasi Aplikasi Versi 03.02 Hal. 188 – 191

2.1.4. Me-restore Data yang telah Di-backup Hal. 191 – 194

2.2. Pada Komputer yang Belum Ada Aplikasi Laporan Bulanan Hal. 194 – 196

Bab III Petunjuk Teknis Hal. 197 – 208

3.1. Menggunakan Aplikasi Laporan Berkala Pertama Kali Hal. 197 – 207

3.1.1. Inisialisasi Data Pokok Hal. 197 – 198

3.1.2. Login ke Sistem Hal. 198 – 199

3.1.3. Pembuatan Otoritas Pemakai Hal. 199 – 202

iv

3.1.5. Inisialisasi Data Laporan Hal. 203 – 207

3.2. Sistem Hal. 207 – 208

3.2.1. Login Hal. 207 – 208

3.2.2. Logout Hal. 208

3.2.3. Keluar Hal. 208

Bab IV Laporan BMPK Hal. 209 – 235

4. 1. Data Entry Hal. 209 – 220

4.1.1. Entry Kelompok Debitur Hal. 209 – 210

4.1.2. Penyediaan Dana Pihak Terkait Hal. 210 – 214

4.1.3. Pelanggaran BMPK Pihak Tidak Terkait Hal. 214 – 217

4.1.4. Pelampauan BMPK Hal. 217 – 220

4.2. Laporan Hal. 220 – 235

4.2.1. Penyediaan Dana Pihak Terkait Hal. 220 – 222

4.2.2. Pelanggaran BMPK Pihak Tidak Terkait Hal. 222 – 224

4.2.3. Pelampauan BMPK Hal. 224 – 226

4.3. Validasi Hal. 227 – 228

4.4. File Kirim Hal. 228 – 229

4.5. Export Hal. 229 – 230

4.6. Struktur Data Export Hal. 230 – 233

4.7. Import Hal. 233 – 234

4.8. Back-Up Hal. 234 – 235

4.9. Restore Hal. 235

Lampiran 26 : Petunjuk Teknis Aplikasi Web BPR Laporan Batas Maksimum Pemberian Kredit Bank Perkreditan Rakyat

Hal. 236 – 260

Halaman Judul Hal. 236

Bab I Pendahuluan Hal. 237

1.1. Konfigurasi Minimal Hal. 237

Bab II Instalasi Hal. 238 – 243

2.1. Pra-instalasi Hal. 238 – 240

2.2. Menjalankan Internet Explorer Hal. 240 – 242

2.3. Halaman Utama BPR Hal. 242 – 243

Bab III Petunjuk Teknis Hal. 244 – 260

3.1. Halaman Upload Hal. 244 – 248

3.1.1. Kirim Laporan Hal. 244 – 248

3.2. Halaman Tabel Referensi Hal. 248 – 249

3.3. Halaman Laporan Hal. 249 – 255

3.4. Halaman Helpdesk Hal. 255 – 258

3.5. Halaman Berita Hal. 258 – 259

3.6. Halaman Teguran Hal. 259

3.7. Halaman Log Hal. 260

Lampiran 27 : Pedoman Penyusunan Laporan Batas Maksimum Penyaluran Dana Bank Pembiayaan Rakyat Syariah

Hal. 261 – 293

Halaman Judul Hal. 261

Kata Pengantar Hal. 262

v

Bab 1 Laporan Pelanggaran Batas Maksimum Penyaluran Dana (BMPD) Pihak Terkait

Hal. 264 – 271

1.1 Formulir 1 Laporan Pelanggaran BMPD Pihak Terkait Hal. 264 1.2 Rincian Formulir 1 Laporan Pelanggaran BMPD Pihak Terkait Hal. 265 – 266 1.3 Penjelasan Formulir 1 Laporan Pelanggaran BMPD Pihak

Terkait

Hal. 267 – 271

Bab 2 Laporan Penyaluran Dana Dan Pelampauan Batas Maksimum Penyaluran Dana (BMPD) Pihak Terkait

Hal. 272 – 278

2.1 Formulir 2 Laporan Penyaluran Dana dan Pelampauan BMPD Pihak Terkait

Hal. 272 2.2 Rincian Formulir 2 Laporan Penyaluran Dana dan

Pelampauan BMPD Pihak Terkait

Hal. 273 – 274 2.3 Penjelasan Formulir 2 Laporan Penyaluran Dana dan

Pelampauan BMPD Pihak Terkait

Hal. 275 – 278

Bab 3 Laporan Pelanggaran Batas Maksimum Penyaluran Dana (BMPD) Pihak Tidak Terkait

Hal. 279 – 286

3.1 Formulir 3 Laporan Pelanggaran BMPD Pihak Tidak Terkait Hal. 279 3.2 Rincian Formulir 3 Laporan Pelanggaran BMPD Pihak Tidak

Terkait

Hal. 280 – 281 3.3 Penjelasan Formulir 3 Laporan Pelanggaran BMPD Pihak Tidak

Terkait

Hal. 282 – 286

Bab 4 Laporan Pelampauan Batas Maksimum Penyaluran Dana (BMPD) Pihak Tidak Terkait

Hal. 287 – 293

4.1 Formulir 4 Laporan Pelampauan BMPD Pihak Tidak Terkait Hal. 287 4.2 Rincian Formulir 4 Laporan Pelampauan BMPD Pihak Tidak

Terkait

Hal. 288 – 289 4.3 Penjelasan Formulir 4 Laporan Pelampauan BMPD Pihak Tidak

Terkait

vi

Rekam Jejak Regulasi Batas Maksimum Pemberian Kredit

8/13/PBI/2006

Batas Maksimum Pemberian Kredit Bank

Umum

7/3/PBI/2005

Batas Maksimum Pemberian Kredit Bank

Umum SE 7/14/DPNP 2005 Pasal 1,2,8,12,23(1) huruf d, 24(4), 30,37,40,40A,40B,40C SE 31/16/UPPB 31/177/KEP/DIR/1998 Batas Minimum Pemberian Kredit Bank

Umum

2/5/PBI/2000

Penyediaan Dana oleh Bank yang Dijamin Bank

Lain

2/16/PBI/2000

Batas Minimum Pemberian Kredit Bank

Umum

25/97/KEP/DIR/1992

Penyertaan Modal dan Pemilikan Saham oleh

Bank

26/21/KEP/DIR/1993

Batas Minimum Pemberian Kredit Bank

Umum 28/63/KEP/DIR/1995 BMPK u/ Perusahaan yang Sahamnya Diperdagangkan Di Bursa Efek 13/5/PBI/2011 Batas Maksimum Penyaluran Dana BPR Syariah 11/13/PBI/2009 Batas Maksimum Pemberian Kredit BPR 31/61/KEP/DIR/1998 Batas Maksimum Pemberian Kredit BPR 21/50/KEP/DIR/1988 BMPK Kepada Debitur/ Debitur Grup 21/51/KEP/DIR/1988 Pemberian Kredit Kepada Pengurus/ Pemegang Saham SE 11/21/DKBU 2009 SE 13/17/DPbs 2011 Pasal 15(3),15A,15B SE 28/3 BPPP

Batas Maksimum Pemberian Kredit Untuk Perusahaan

yang Sahamnya Diperdagangkan di Bursa Efek

SE 26/8 BPPP Batas Maksimum Pemberian Kredit SE 26/3 BPPP Batas Maksimum Pemberian Kredit SE 25/1 BPPP

Penyertaan Modal dan Pemilikan Saham oleh

Bank Diubah Dicabut Terkait PBI/KEP DIR Masih Berlaku PBI/KEP DIR Tidak Berlaku Keterangan : - UU No. 32/2004 tentang Pemerintah Daerah - UU No. 33/2004 tentang

Perimbangan Keuangan antara Pemerintah Pusat & Daerah

- 5/8/PBI/2003 tentang

Manajemen Resiko Bank Umum

- 5/10/PBI/2003 tentang Prinsip

Kehati-hatian dalam Penyertaan Modal - 28/119/KEP/DIR 1995 tentang Transaksi Derivatif Regulasi Terkait SE Masih Berlaku SE Tidak Berlaku

vii

Rekam Jejak Regulasi Prinsip Kehati-hatian

dalam Kegiatan Penyertaan Modal

5/10/PBI/2003

Prinsip Kehati-hatian dalam Kegiatan Penyertaan Modal

31/147/KEP/DIR/1998

Kualitas Aktiva Produktif

23/66/KEP/DIR/1991

Penyertaan Pada Bank dan Lembaga Keuangan Lain diluar

Negeri

4/6/PBI/2002

Perubahan atas 31/147/KEP/DIR/ 1998 tentang Kualitas Aktiva

Produktif

-13/13/PBI/2011 tentang Penilaian

Kualitas Aktiva Bagi Bank Umum Syariah dan Unit Usaha Syariah

-13/14/PBI/2011 tentang Penilaian

Kualitas Aktiva Bagi Bank Pembiayaan Rakyat Syariah

-10/15/PBI/2008 tentang Kewajiban Penyediaan

Modal Minimum Bank Umum

-13/26/PBI/2011 tentang Perubahan Pertama atas 8/19/PBI/2006 tentang Kualitas Aktiva Produktif

dan Pembentukan Penyisihan Penghapusan Aktiva Produktif Bank Perkreditan Rakyat

-8/13/PBI/2006 tentang Batas Maksimum

Pemberian Kredit Bank Umum

-13/1/PBI/2011 tentang Penilaian Tingkat

Kesehatan Bank Umum

Ps. 1 & Ps. 8 Ps 10 ayat (2) PBI/KEP DIR Masih Berlaku PBI/KEP DIR Tidak Berlaku Terkait Diubah Keterangan : Dicabut Regulasi Terkait

viii

Dasar Hukum :

- Undang Nomor 7 Tahun 1992 tentang Perbankan sebagaimana telah diubah dengan Undang-Undang Nomor 10 tahun 1998

- Undang-Undang Nomor 23 Tahun 1999 tentang Bank Indonesia sebagaimana telah diubah dengan Undang-Undang Nomor 3 Tahun 2004

- Undang-Undang Nomor 23 Tahun 1999 tentang Bank Indonesia sebagaimana telah diubah terakhir dengan Undang Nomor 6 Tahun 2009 tentang Penetapan Peraturan Pemerintah Pengganti Undang-Undang Nomor 2 Tahun 2008 tentang Perubahan Kedua atas Undang-Undang-Undang-Undang Nomor 23 Tahun 1999 tentang Bank Indonesia Menjadi Undang-Undang

- Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah

Regulasi Terkait :

- Undang-Undang Nomor 32 Tahun 2004 UU tentang Pemerintah Daerah

- Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah

- Peraturan Pemerintah Nomor 28 Tahun 1999 tentang Merger, Konsolidasi dan Akuisisi Bank - Peraturan Pemerintah Nomor 28 Tahun 1999 tentang Pembelian Saham Bank Umum

- Peraturan Bank Indonesia Nomor 13/26/PBI/2011 tentang Perubahan Pertama atas 8/19/PBI/2006 tentang Kualitas Aktiva Produktif dan Pembentukan Penyisihan Penghapusan Aktiva Produktif Bank Perkreditan Rakyat

- Peraturan Bank Indonesia Nomor 13/14/PBI/2011 tentang Penilaian Kualitas Aktiva Bagi Bank Pembiayaan Rakyat Syariah

- Peraturan Bank Indonesia Nomor 13/13/PBI/2011 tentang Penilaian Kualitas Aktiva Bagi Bank Umum Syariah dan Unit Usaha Syariah

- Peraturan Perbankan Indonesia Nomor 13/9/PBI/2011 tentang Perubahan atas Peraturan Perbankan Indonesia Nomor 10/18/PBI/2008 tentang Restrukturisasi Pembiayaan bagi Bank Syariah dan Unit Usaha Syariah (berlaku juga untuk Bank Pembiayaan Rakyat Syariah)

- Peraturan Bank Indonesia Nomor 13/1/PBI/2011 tentang Penilaian Tingkat Kesehatan Bank Umum

- Peraturan Bank Indonesia Nomor 11/2/PBI/2009 tentang Perubahan Ketiga atas Nomor 7/2/PBI/2005 atas Penilaian Kualitas Aktiva Bank Umum

- Peraturan Perbankan Indonesia Nomor 10/18/PBI/2008 tentang Restrukturisasi Pembiayaan bagi Bank Syariah dan Unit Usaha Syariah (berlaku juga untuk Bank Pembiayaan Rakyat Syariah)

- Peraturan Bank Indonesia Nomor 10/15/PBI/2008 tentang Kewajiban Penyediaan Modal Minimum Bank Umum

- Peraturan Bank Indonesia Nomor 9/6/PBI/2007 tentang Perubahan Kedua atas Nomor 7/2/PBI/2005 atas Penilaian Kualitas Aktiva Bank Umum

- Peraturan Bank Indonesia Nomor 8/19/PBI/2006 tentang Kualitas Aktiva Produktif dan Pembentukan Penyisihan Penghapusan Aktiva Produktif Bank Perkreditan Rakyat

- Peraturan Bank Indonesia Nomor 8/13/PBI/2006 tentang Batas Maksimum Pemberian Kredit Bank Umum - Peraturan Bank Indonesia Nomor 8/2/PBI/2006 tentang Perubahan Pertama atas Nomor 7/2/PBI/2005 atas

Penilaian Kualitas Aktiva Bank Umum

- Peraturan Bank Indonesia Nomor 7/50/PBI/2005 tentang Perubahan Peraturan Bank Indonesia Nomor 3/22/PBI/2001 tentang Transparansi Kondisi Keuangan Bank

- Peraturan Bank Indonesia Nomor 7/3/PBI/2005 tentang Batas Maksimum Pemberian Kredit Bank Umum - Peraturan Bank Indonesia Nomor 7/2/PBI/2005 tentang Penilaian Kualitas Aktiva Bank Umum

- Peraturan Bank Indonesia Nomor 5/10/PBI/2003 tentang Prinsip Kehati-hatian Dalam Penyertaan Modal - Peraturan Bank Indonesia Nomor 5/8/PBI/2003 tentang Manajemen Resiko Bank Umum

- Peraturan Bank Indonesia Nomor 3/22/PBI/2001 tentang Transparansi Kondisi Keuangan Bank - Surat Keputusan Direksi Bank Indonesia Nomor 28/119/KEP/DIR 1995 tentang Transaksi Derivatif - Surat Edaran Bank Indonesia Nomor 13/24/DPNP 2011 perihal Penilaian Tingkat Kesehatan Bank Umum

ix

- Surat Edaran Bank Indonesia Nomor 13/18/DPbS 2011 perihal Perubahan atas Surat Edaran Bank IndonesiaNomor 18/34/DPbS 2008 tentang Restrukturisasi Pembiayaan bagi Bank Umum Syariah dan Unit Usaha Syariah

- Surat Edaran Bank Indonesia Nomor 13/16/DPbS 2011 perihal Perubahan atas Surat Edaran Bank Indonesia Nomor 18/35/DPbS 2008 tentang Restrukturisasi Pembiayaan bagi Bank Pembiayaan Rakyat Syariah

- Surat Edaran Bank Indonesia Nomor 13/11/DPbS 2011 perihal Penilaian Kualitas Aktiva Bagi Bank Pembiayaan Rakyat Syariah

- Surat Edaran Bank Indonesia Nomor 13/10/DPbS 2011 perihal Penilaian Kualitas Aktiva Bagi Bank Umum Syariah dan unit Usaha Syariah

- Surat Edaran Bank Indonesia Nomor 18/35/DPbS 2008 perihal Restrukturisasi Pembiayaan bagi Bank Pembiayaan Rakyat Syariah

- Surat Edaran Bank Indonesia Nomor 18/34/DPbS 2008 perihal Restrukturisasi Pembiayaan bagi Bank Umum Syariah dan Unit Usaha Syariah

- Surat Edaran Bank Indonesia Nomor 7/56/DPbS 2005 perihal Laporan Tahunan, Laporan Keuangan Publikasi Triwulanan dan Bulanan serta Laporan tertentu dari Bank yang disampaikan kepada Bank Indonesia

- Surat Edaran Nomor 7/14/DPNP 2005 perihal Batas Maksimum Pemberian Kredit Bank Umum - Surat Edaran Bank Indonesia Nomor 7/3/DPNP 2005 perihal Penilaian Kualitas Aktiva Bank Umum - Pernyataan Standar Akuntansi Keuangan Nomor 21 tentang Akuntansi Ekuitas

- Pernyataan Standar Akuntansi Keuangan Nomor 55 tentang Instrumen Keuangan: Pengakuan dan Penurunan

Regulasi Bank Indonesia :

- Peraturan Bank Indonesia Nomor 13/5/PBI/2011 tentang Batas Maksimum Penyaluran Dana BPR Syariah - Peraturan Bank Indonesia Nomor 11/13/PBI/2009 tentang Batas Maksimum Pemberian Kredit BPR

- Peraturan Bank Indonesia Nomor 8/13/PBI/2006 tentang Perubahan Atas Peraturan Bank Indonesia Nomor 7/3/PBI/2005 Tentang Batas Maksimum Pemberian Kredit Bank Umum

- Peraturan Bank Indonesia Nomor 7/3/PBI/2005 tentang Batas Maksimum Pemberian Kredit Bank Umum - Peraturan Bank Indonesia Nomor 5/10 /PBI/2003 tentang Prinsip Kehati-hatian dalam Kegiatan Penyertaan

Modal

- Surat Edaran Bank Indonesia Nomor 13/17/DPbS 2011 perihal Batas Maksimum Penyaluran Dana BPR Syariah

- Surat Edaran Bank Indonesia Nomor 11/21/DKBU 2009 perihal Batas Maksimum Pemberian Kredit BPR - Surat Edaran Bank Indonesia Nomor 7/14/DPNP 2005 perihal Batas Maksimum Pemberian Kredit Bank

1

Paragraf Sumber Regulasi Ketentuan

Perbankan

Aset

Batas Maksimum Pemberian Kredit Bank Umum

BAB I

Ketentuan Umum

1 Pasal 1

8/13/PBI/2006

1. Bank adalah Bank Umum sebagaimana dimaksud dalam Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan sebagaimana telah diubah dengan Undang-Undang Nomor 10 Tahun 1998, termasuk kantor cabang bank asing.

2. Batas Maksimum Pemberian Kredit yang selanjutnya disebut dengan BMPK adalah persentase maksimum penyediaan dana yang diperkenankan terhadap modal Bank.

3. Penyediaan Dana adalah penanaman dana Bank dalam bentuk: a. kredit;

b. surat berharga; c. penempatan;

d. surat berharga yang dibeli dengan janji dijual kembali; e. tagihan akseptasi;

f. derivatif kredit (credit derivative); g. transaksi rekening administratif; h. tagihan derivatif;

i. potential future credit exposure; j. penyertaan modal;

k. penyertaan modal sementara;

l. bentuk penyediaan dana lainnya yang dapat dipersamakan dengan huruf a sampai dengan huruf k.

4. Modal adalah:

a. modal inti dan modal pelengkap bagi Bank yang berkantor pusat di Indonesia; atau

b. dana bersih kantor pusat dan kantor-kantor cabang lainnya di luar negeri (Net Head Office Fund), bagi kantor cabang bank asing, sebagaimana diatur dalam ketentuan Bank Indonesia tentang Kewajiban Penyediaan Modal Minimum Bank Umum.

5. Pihak Terkait adalah perseorangan atau perusahaan/badan yang mempunyai hubungan pengendalian dengan Bank, baik secara langsung maupun tidak langsung, melalui hubungan kepemilikan, kepengurusan, dan atau keuangan.

6. Pelanggaran BMPK adalah selisih lebih antara persentase BMPK yang diperkenankan dengan persentase Penyediaan Dana terhadap Modal Bank pada saat pemberian Penyediaan Dana.

7. Pelampauan BMPK adalah selisih lebih antara persentase BMPK yang diperkenankan dengan persentase Penyediaan Dana terhadap Modal Bank pada saat tanggal laporan dan tidak termasuk Pelanggaran BMPK sebagaimana dimaksud pada angka 6.

8. Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara Bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga, termasuk:

2

Paragraf Sumber Regulasi Ketentuan

a. cerukan (overdraft) yaitu saldo negatif pada rekening giro nasabah yang tidak dapat dibayar lunas pada akhir hari;

b. pengambilalihan tagihan dalam rangka kegiatan anjak piutang; c. pengambilalihan atau pembelian kredit dari pihak lain.

9. Surat Berharga adalah surat pengakuan utang, wesel, obligasi, sekuritas kredit, atau setiap derivatifnya, atau kepentingan lain, atau suatu kewajiban dari penerbit, dalam bentuk yang lazim diperdagangkan dalam pasar modal dan pasar uang.

10. Penempatan adalah penanaman dana Bank pada bank lain, dalam bentuk giro, interbank call money, deposito berjangka, sertifikat deposito, kredit, dan penanaman dana lainnya yang sejenis.

11. Surat Berharga Yang Dibeli Dengan Janji Dijual Kembali adalah pembelian Surat Berharga dari pihak lain yang dilengkapi dengan perjanjian untuk menjual kembali kepada pihak lain tersebut pada akhir periode dengan harga atau imbalan yang telah disepakati sebelumnya (reverse repurchase

agreement).

12. Tagihan Akseptasi adalah tagihan yang timbul sebagai akibat akseptasi yang dilakukan terhadap wesel berjangka.

13. Tagihan Derivatif adalah tagihan karena potensi keuntungan dari suatu perjanjian/kontrak transaksi derivatif (selisih positif antara nilai kontrak dengan nilai wajar transaksi derivatif pada tanggal laporan), termasuk potensi keuntungan karena mark to market dari transaksi spot yang masih berjalan.

14. Potential Future Credit Exposure adalah seluruh potensi keuntungan dari suatu perjanjian/kontrak transaksi derivatif selama umur kontrak, yang ditentukan berdasarkan persentase tertentu dari nilai nosional perjanjian/kontrak transaksi derivatif tersebut.

15. Penyertaan Modal adalah penanaman dana Bank dalam bentuk saham pada bank atau perusahaan di bidang keuangan lainnya sebagaimana diatur dalam peraturan perundang-undangan yang berlaku seperti perusahaan sewa guna usaha, modal ventura, perusahaan efek, asuransi, serta lembaga kliring penyelesaian dan penyimpanan, termasuk penanaman dalam bentuk surat utang konversi (convertible bonds) dengan opsi saham (equity options) atau jenis transaksi tertentu yang berakibat Bank memiliki atau akan memiliki saham pada bank dan atau perusahaan yang bergerak di bidang keuangan lainnya.

16. Penyertaan Modal Sementara adalah penyertaan modal oleh Bank pada perusahaan peminjam untuk mengatasi kegagalan kredit (debt to equity

swap), termasuk penanaman dalam bentuk surat utang konversi

(convertible bonds) dengan opsi saham (equity options) atau jenis transaksi tertentu yang berakibat Bank memiliki atau akan memiliki saham pada perusahaan peminjam.

17. Transaksi Rekening Administratif adalah kewajiban komitmen dan kontinjensi yang antara lain meliputi penerbitan jaminan, letter of credit (L/C), stand-by letter of credit (SBLC), dan atau kewajiban komitmen dan kontinjensi lain, kecuali fasilitas Kredit yang belum ditarik.

18. Peminjam adalah nasabah perorangan atau perusahaan/badan yang memperoleh Penyediaan Dana dari Bank, termasuk:

a. debitur, untuk Penyediaan Dana berupa Kredit;

3

Paragraf Sumber Regulasi Ketentuan

investasi kontrak investasi kolektif, dan atau reference entity, untuk Penyediaan Dana berupa Surat Berharga;

c. pihak yang mengalihkan risiko kredit (protection buyer) dan atau

reference entity, untuk Penyediaan Dana berupa derivatif kredit (credit derivatives);

d. pemohon (applicant), untuk Penyediaan Dana berupa jaminan (guarantee), letter of credit (L/C), standby letter of credit (SBLC), atau instrumen serupa lainnya;

e. pihak tempat Bank melakukan Penyertaan Modal (investee), untuk Penyediaan Dana berupa Penyertaan Modal;

f. Bank atau debitur, untuk Penyediaan Dana berupa tagihan akseptasi; g. pihak lawan transaksi (counterparty), untuk Penyediaan Dana berupa

Penempatan dan transaksi derivatif;

h. pihak lain yang wajib melunasi tagihan kepada Bank.

19. Reference Entity adalah pihak yang berutang atau mempunyai kewajiban membayar (obligor) dari aset yang yang mendasari (underlying reference

asset), termasuk:

a. penerbit dari Surat Berharga yang ditetapkan sebagai aset yang mendasari (underlying reference asset);

b. pihak yang berkewajiban untuk melunasi piutang dari kredit atau tagihan yang dialihkan dan ditetapkan sebagai aset yang mendasari (underlying reference asset).

20. Komisaris:

a. bagi perusahaan berbentuk hukum perseroan terbatas adalah Komisaris sebagaimana dimaksud dalam Paragraf 1 angka 5 Undang-Undang Nomor 1 Tahun 1995 tentang Perseroan Terbatas;

b. bagi perusahaan berbentuk hukum perusahaan daerah adalah Komisaris sebagaimana dimaksud dalam Paragraf 19 Undang-Undang Nomor 5 Tahun 1962 tentang Perusahaan Daerah;

c. bagi perusahaan berbentuk hukum koperasi adalah pengawas sebagaimana dimaksud dalam Paragraf 38 Undang-Undang Nomor 25 Tahun 1992 tentang Perkoperasian, termasuk pejabat yang ditunjuk untuk melakukan fungsi pengawasan sebagaimana Komisaris.

21. Direksi:

a. bagi perusahaan berbentuk hukum perseroan terbatas adalah Direksi sebagaimana dimaksud dalam Paragraf 1 angka 4 Undang-Undang Nomor 1 Tahun 1995 tentang Perseroan Terbatas;

b. bagi perusahaan berbentuk hukum perusahaan daerah adalah Direksi sebagaimana dimaksud dalam Paragraf 11 Undang-Undang Nomor 5 Tahun 1962 tentang Perusahaan Daerah;

c. bagi perusahaan berbentuk hukum koperasi adalah pengurus sebagaimana dimaksud dalam Paragraf 29 Undang-Undang Nomor 25 Tahun 1992 tentang Perkoperasian, termasuk pejabat yang mempunyai wewenang sebagaimana Direksi.

22. Pejabat Eksekutif adalah Pejabat yang mempunyai pengaruh terhadap kebijakan dan operasional Bank atau perusahaan, termasuk kepala satuan kerja audit intern, akuntansi, dan manajemen risiko Bank.

4

Paragraf Sumber Regulasi Ketentuan

2 Pasal 2

8/13/PBI/2006

SE

7/14/DPNP 2005 Romawi II

(1) Bank wajib menerapkan prinsip kehati-hatian dan manajemen risiko dalam memberikan Penyediaan Dana, khususnya Penyediaan Dana kepada Pihak Terkait, Penyediaan Dana besar (large exposures), dan atau Penyediaan Dana kepada pihak lain yang memiliki kepentingan terhadap Bank.

Pengaturan dalam ayat ini dimaksudkan agar penerapan manajemen risiko, khususnya kepada Pihak Terkait, Penyediaan Dana besar (large exposures), dan atau Penyediaan Dana kepada pihak lain yang memiliki kepentingan terhadap Bank dilaksanakan secara wajar (arm’s length basis), disesuaikan dengan kemampuan permodalan Bank, dan tidak terkonsentrasi secara signifikan kepada Peminjam atau kelompok Peminjam tertentu.

Yang dimaksud dengan pihak lain yang memiliki kepentingan terhadap Bank termasuk pejabat atau pegawai Bank beserta keluarganya.

Penerapan prinsip kehati-hatian dan pengelolaan risiko ini antara lain dilakukan dengan menetapkan batas (limit) Penyediaan Dana. Penetapan batas (limit) Penyediaan Dana tersebut harus dilakukan berdasarkan analisis dampak Penyediaan Dana terhadap struktur neraca dan profil risiko Bank, yaitu dengan mempertimbangkan besaran, jenis, jangka waktu Penyediaan Dana maupun dampak Penyediaan Dana terhadap kebijakan dan strategi diversifikasi portofolio Bank secara menyeluruh. Selain penetapan limit terhadap eksposur kepada pihak tertentu, maka untuk keperluan internal, Bank dapat menetapkan limit berdasarkan area geografis (geographic limits) dan sektor industri tertentu (certain

industries).

Analisa dampak Penyediaan Dana terhadap struktur neraca dan profil risiko tersebut dilakukan antara lain dengan cara mengukur risiko kredit terhadap sekumpulan Penyediaan Dana (pools of provision of funds) yang memiliki karakteristik yang serupa, dari sisi besaran, jenis, dan atau jangka waktu. Risiko kredit tersebut diukur antara lain berdasarkan data historis tingkat kegagalan (historical default rate) dan perpindahan kualitas Penyediaan Dana (credit rating migration) selama periode tertentu.

Analisa terhadap risiko konsentrasi tersebut selanjutnya dijabarkan dalam suatu batas (limit) maksimum Penyediaan Dana yang dapat diberikan untuk Peminjam. Batas (limit) maksimum Penyediaan Dana tersebut pada umumnya ditentukan berdasarkan kerugian maksimum dari Penyediaan Dana yang dapat ditolerir oleh permodalan Bank (maximum loss rate as

percentage of capital).

Selain melakukan analisa terhadap konsentrasi Penyediaan Dana kepada Peminjam dan sekumpulan Penyediaan Dana sebagaimana dijelaskan diatas, Bank juga harus melakukan analisa terhadap alokasi yang ditetapkan untuk masing-masing komponen portofolio Penyediaan Dana. Hal ini dimaksudkan agar Bank dapat memiliki komposisi portofolio yang optimum dari struktur neraca Bank secara keseluruhan. Dalam menentukan alokasi tersebut, Bank harus mempertimbangkan korelasi risiko antara komponen portofolio Penyediaan Dana maupun tingkat volatilitas dari masing-masing komponen portofolio.

5

Paragraf Sumber Regulasi Ketentuan

(2) Dalam rangka penerapan prinsip kehati-hatian dan manajemen risiko sebagaimana dimaksud pada ayat (1) Bank wajib memiliki pedoman kebijakan dan prosedur tertulis tentang Penyediaan Dana kepada Pihak Terkait, Penyediaan Dana besar (large exposures), dan atau Penyediaan Dana kepada pihak lain yang memiliki kepentingan terhadap Bank.

(3) Pedoman kebijakan dan prosedur tertulis sebagaimana dimaksud pada ayat (2) paling kurang mencakup:

a. standar dan kriteria untuk melakukan seleksi dan penilaian kelayakan Peminjam dan kelompok Peminjam;

Dalam melakukan seleksi dan penilaian kelayakan, Bank harus memastikan tersedianya informasi yang cukup antara lain mencakup data dan informasi mengenai pemegang saham, kepengurusan, struktur kelompok usaha, dan kondisi keuangan dari Peminjam dan atau kelompok Peminjam.

b. standar dan kriteria untuk penetapan batas (limit) Penyediaan Dana;

Batas (limit) Penyediaan Dana ditetapkan paling tinggi sesuai dengan batas yang diatur dalam ketentuan ini. Limit Penyediaan Dana ditetapkan berdasarkan analisis dampak Penyediaan Dana terhadap struktur neraca dan profil risiko Bank. Analisis dampak pada struktur neraca dan profil risiko Bank dilakukan dengan mempertimbangkan besar, jenis, jangka waktu, dan diversifikasi portofolio Penyediaan Dana secara keseluruhan sehingga dapat mencegah portofolio Penyediaan Dana terkonsentrasi pada satu Peminjam atau kelompok Peminjam tertentu.

c. sistem informasi manajemen Penyediaan Dana;

Sistem informasi manajemen harus dapat memungkinkan pengurus Bank secara tepat waktu mengidentifikasi antara lain konsentrasi Penyediaan Dana, khususnya kepada Pihak Terkait, Penyediaan Dana besar (large exposures), dan atau Penyediaan Dana kepada pihak lain yang memiliki kepentingan terhadap Bank. Selain itu, sistem informasi manajemen harus mencakup tersedianya sistem pelaporan kepada pengurus Bank mengenai Penyediaan Dana yang melampaui atau diperkirakan akan melampaui limit Penyediaan Dana.

d. sistem pemantauan terhadap Penyediaan Dana; dan

Sistem pemantauan terhadap Penyediaan Dana kepada Pihak Terkait, eksposur besar (large exposures), dan atau Penyediaan Dana kepada pihak lain yang memiliki kepentingan terhadap Bank antara lain mencakup:

1. kepatuhan terhadap limit;

2. kecukupan agunan dibandingkan Penyediaan Dana; 3. identifikasi kualitas Penyediaan Dana.

6

Paragraf Sumber Regulasi Ketentuan

e. penetapan langkah pengendalian untuk mengatasi konsentrasi Penyediaan Dana.

Langkah pengendalian sebagaimana dimaksud dalam huruf ini antara lain mencakup:

1. penambahan modal dalam rangka mengatasi peningkatan eksposur risiko;

2. sindikasi;

3. sekuritisasi aset.

(4) Pedoman kebijakan dan prosedur tertulis tentang Penyediaan Dana sebagaimana dimaksud pada ayat (3) paling kurang sama atau lebih berhati-hati (prudent) dibandingkan dengan kebijakan dan prosedur pelaksanaan manajemen risiko kredit secara umum.

(5) Pedoman kebijakan dan prosedur tertulis tentang Penyediaan Dana sebagaimana dimaksud pada ayat (3) wajib dikaji ulang secara periodik paling kurang 1 (satu) kali dalam 1 (satu) tahun.

Frekuensi kaji ulang dapat ditingkatkan intensitasnya sesuai dengan perkembangan konsentrasi risiko Penyediaan Dana.

(6) Pedoman kebijakan dan prosedur tentang Penyediaan Dana sebagaimana dimaksud pada ayat (3) merupakan bagian yang tidak terpisahkan dari kebijakan, prosedur, dan penetapan risiko kredit sebagaimana diatur dalam ketentuan Bank Indonesia tentang Penerapan Manajemen Risiko Bagi Bank Umum.

3 Pasal 3 7/3/PBI/2005

Bank dilarang:

a. membuat suatu perikatan atau perjanjian atau menetapkan persyaratan yang mewajibkan Bank untuk memberikan Penyediaan Dana yang akan mengakibatkan terjadinya Pelanggaran BMPK; dan

Pengaturan pada huruf ini mencakup bentuk perikatan atau perjanjian atau persyaratan yang ditetapkan untuk Penyediaan Dana yang tercatat di neraca maupun rekening administratif.

b. memberikan Penyediaan Dana yang mengakibatkan Pelanggaran BMPK.

Kewajiban pemenuhan ketentuan pada huruf ini berlaku untuk setiap saat pemberian Penyediaan Dana.

BAB II

BMPK Kepada Pihak Terkait

4 Pasal 4 7/3/PBI/2005 SE

7/14/DPNP 2005 Romawi IV.B

Seluruh portofolio Penyediaan Dana kepada Pihak Terkait dengan Bank ditetapkan paling tinggi 10% (sepuluh perseratus) dari Modal Bank.

Yang dimaksud dengan Modal Bank adalah:

1. untuk Bank yang berkantor pusat di Indonesia adalah modal inti dan modal pelengkap;

2. untuk Unit Usaha Syariah dari Bank yang melakukan kegiatan usaha konvensional adalah modal inti dan modal pelengkap yang dihitung

7

Paragraf Sumber Regulasi Ketentuan

secara konsolidasi dari unit yang melakukan kegiatan usaha secara konvensional dan unit usaha syariah Bank.

3. untuk kantor cabang bank asing adalah dana bersih kantor pusat dan kantor-kantor cabang lainnya di luar negeri atau yang dikenal dengan Net

Head Office Funds.

Modal sebagaimana dimaksud diatas tidak termasuk modal pelengkap tambahan dan tidak dikurangi penyertaan. Penempatan yang dilakukan kantor cabang bank asing pada kantor-kantor cabang dan kantor pusatnya di luar negeri merupakan komponen pengurang Net Head Office Funds. bBgi kantor cabang bank asing, penempatan pada kantor-kantor cabang dan kantor pusatnya diluar negeri tidak termasuk Penyediaan Dana dalam perhitungan BMPK. Adapun Penyediaan Dana dari kantor cabang bank asing kepada Pihak Terkait dengan kantor pusat dari kantor cabang bank asing tersebut, termasuk Penyediaan Dana kepada Pihak Terkait. Untuk menentukan jumlah modal dalam perhitungan pelanggaran BMPK, modal yang digunakan adalah posisi modal bulan terakhir sebelum realisasi Penyediaan Dana.

5 Pasal 5 7/3/PBI/2005

(1) Bank dilarang memberikan Penyediaan Dana kepada Pihak Terkait yang bertentangan dengan prosedur umum Penyediaan Dana yang berlaku.

Yang dimaksud dengan prosedur umum Penyediaan Dana adalah prosedur yang diterapkan di Bank tersebut dan berlaku sama untuk semua nasabah Peminjam serta tetap memberikan keuntungan yang wajar bagi Bank. Termasuk dalam pengertian prosedur umum yang berlaku adalah penggunaan nilai pasar (market value) dalam analisis Penyediaan Dana.

(2) Bank dilarang memberikan Penyediaan Dana kepada Pihak Terkait tanpa persetujuan dewan Komisaris Bank.

(3) Bank dilarang membeli aktiva berkualitas rendah dari Pihak Terkait.

Yang dimaksud dengan aktiva berkualitas rendah adalah aktiva yang: 1. mempunyai status non-accrual yaitu aktiva yang pembayaran pokok

dan atau bunganya telah menunggak lebih dari 90 (sembilan puluh) hari; dan atau

2. persyaratannya telah dinegosiasi ulang sebagai akibat penurunan kondisi keuangan pemilik aktiva.

(4) Apabila kualitas Penyediaan Dana kepada Pihak Terkait menurun menjadi kurang lancar, diragukan, atau macet, Bank wajib mengambil langkah-langkah penyelesaian untuk memperbaiki antara lain dengan cara:

a. pelunasan kredit selambat-lambatnya dalam jangka waktu 60 (enam puluh) hari sejak turunnya kualitas Penyediaan Dana; dan atau

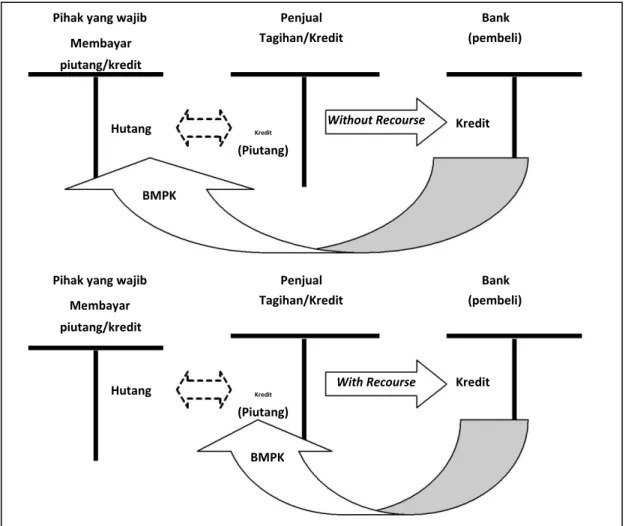

Pelunasan antara lain dapat dilakukan dengan cara menjual Kredit tersebut kepada pihak lain.

b. melakukan restrukturisasi kredit sejak turunnya kualitas Penyediaan Dana.

Restrukturisasi Kredit dilakukan sesuai dengan ketentuan Bank Indonesia yang berlaku tentang Penilaian Kualitas Aktiva Bank Umum.

8

Paragraf Sumber Regulasi Ketentuan

6 Pasal 6 7/3/PBI/2005

(1) Penyediaan Dana kepada Peminjam yang bukan merupakan Pihak Terkait yang disalurkan dan atau digunakan untuk keuntungan Pihak Terkait digolongkan sebagai Penyediaan Dana kepada Pihak Terkait.

(2) Peminjam yang bukan merupakan Pihak Terkait yang menerima Penyediaan Dana sebagaimana dimaksud pada ayat (1) dikategorikan sebagai Pihak Terkait.

7 Pasal 7 7/3/PBI/2005

Dalam hal Bank akan memberikan Penyediaan Dana dalam bentuk Penyertaan Modal yang mengakibatkan pihak tempat Bank melakukan Penyertaan Modal (investee) menjadi Pihak Terkait, Bank wajib memastikan:

a. rencana Penyediaan Dana tersebut tidak melanggar ketentuan sebagaimana dimaksud dalam Paragraf 4;

b. Penyediaan Dana yang akan dan telah diberikan kepada investee tersebut setelah ditambah dengan seluruh portfolio Penyediaan Dana kepada Pihak Terkait yang telah ada tidak melanggar ketentuan sebagaimana dimaksud dalam Paragraf 4;

c. persyaratan sebagaimana dimaksud dalam Paragraf 5 dipenuhi. 8 Pasal 8

8/13/PBI/2006

(1) Pihak Terkait meliputi:

a. perseorangan atau perusahaan/badan yang merupakan pengendali Bank;

b. perusahaan/badan dimana Bank bertindak sebagai pengendali;

c. perseorangan atau perusahaan/badan lain yang bertindak sebagai pengendali dari perusahaan sebagaimana dimaksud pada huruf b; d. perusahaan dimana:

1) perseorangan dan atau perusahaan/badan sebagaimana dimaksud pada huruf a bertindak sebagai pengendali;

2) perseorangan dan atau perusahaan/badan sebagaimana dimaksud pada huruf c bertindak sebagai pengendali;

e. Komisaris, Direksi, dan Pejabat Eksekutif Bank;

f. pihak yang mempunyai hubungan keluarga sampai dengan derajat kedua, baik horisontal maupun vertikal:

1) dari perseorangan yang merupakan pengendali Bank sebagaimana dimaksud pada huruf a;

2) dari Komisaris, Direksi, dan Pejabat Eksekutif pada Bank sebagaimana dimaksud pada huruf e.

Yang dimaksud dengan hubungan keluarga sampai dengan derajat kedua baik horisontal maupun vertikal adalah pihak-pihak sebagai berikut:

1. orang tua kandung/tiri/angkat; 2. saudara kandung/tiri/angkat; 3. anak kandung/tiri/angkat;

4. kakek atau nenek kandung/tiri/angkat; 5. cucu kandung/tiri/angkat;

6. saudara kandung/tiri/angkat dari orang tua; 7. suami atau istri;

8. mertua atau besan;

9. suami atau istri dari anak kandung/tiri/angkat; 10. kakek atau nenek dari suami atau istri;

9

Paragraf Sumber Regulasi Ketentuan

11. suami atau istri dari cucu kandung/tiri /angkat;

12. saudara kandung /tiri/angkat dari suami atau istri beserta suami atau istrinya dari saudara yang bersangkutan.

g. Komisaris, Direksi, dan Pejabat Eksekutif pada perusahaan sebagaimana dimaksud pada huruf a, huruf b, huruf c, dan atau huruf d;

h. perusahaan/badan yang Komisaris, Direksi, dan atau Pejabat Eksekutifnya merupakan:

1) Komisaris, Direksi, dan atau Pejabat Eksekutif pada Bank;

Yang dimaksud dengan Direksi Bank hanyalah Direksi Bank yang dapat menjadi anggota dewan Komisaris pada perusahaan anak yang dikendalikan oleh Bank tersebut yang tidak termasuk sebagai rangkap jabatan dalam ketentuan Bank Indonesia yang berlaku mengenai Good Corporate Governance.

2) Komisaris, Direksi, dan atau Pejabat Eksekutif pada perusahaan/badan sebagaimana dimaksud pada huruf a, dan huruf b;

i. Perusahaan/badan yang 50% (lima puluh perseratus) atau lebih Komisaris dan Direksinya merupakan Komisaris, Direksi dan/atau Pejabat Eksekutif pada perusahaan/badan sebagaimana dimaksud pada huruf c dan atau huruf d;

Jumlah 50% (lima puluh perseratus) atau lebih dihitung dari jumlah kumulatif Komisaris dan/atau Direksi.

j. perusahaan/badan dimana:

1) Komisaris, Direksi, dan atau Pejabat Eksekutif Bank sebagaimana dimaksud pada huruf e bertindak sebagai pengendali;

2) Komisaris, Direksi, dan atau Pejabat Eksekutif dari pihak-pihak sebagaimana dimaksud pada huruf a, huruf b, huruf c, dan atau huruf d, bertindak sebagai pengendali;

k. perusahaan/badan yang memiliki hubungan keuangan dengan Bank dan atau pihak sebagaimana dimaksud pada huruf a, huruf b, huruf c, huruf d, huruf e, huruf f, huruf g, huruf h, huruf i dan atau huruf j;

Hubungan keuangan dilihat dari beberapa faktor sebagai berikut: 1. terdapat bantuan keuangan dari Bank dan atau Pihak Terkait atau

bantuan keuangan kepada Bank dan atau Pihak Terkait lainnya dengan persyaratan yang ditetapkan sedemikian rupa sehingga menyebabkan pihak yang memberikan bantuan keuangan mempunyai kemampuan untuk menentukan (controlling influence) kebijakan strategis perusahaan/badan yang menerima bantuan keuangan. Yang dimaksud dengan kebijakan strategis adalah kebijakan yang menyangkut penetapan arah dan tujuan pelaksanaan usaha yang berdampak signifikan; dan atau

2. terdapat keterkaitan rantai bisnis yang signifikan dalam operasional usaha Bank atau pihak terkait dengan perusahaan/ badan lain

10

Paragraf Sumber Regulasi Ketentuan

sehingga terdapat ketergantungan antara satu pihak dengan pihak lainnya yang mengakibatkan :

a. salah satu pihak tidak mampu dengan mudah mengalihkan transaksi bisnis tersebut kepada pihak lain; dan

b. ketidakmampuan dengan mudah mengalihkan transaksi bisnis tersebut menyebabkan cash flow salah satu pihak akan mengalami gangguan yang signifikan sehingga mengalami kesulitan untuk memenuhi kewajibannya.

l. kontrak investasi kolektif dimana Bank dan atau pihak-pihak sebagaimana dimaksud pada huruf a, huruf b, huruf c, huruf d, huruf e, huruf f, huruf g, huruf h, huruf i dan atau huruf j memiliki 10% (sepuluh perseratus) atau lebih saham pada manajer investasi kontrak investasi kolektif tersebut;

m. Peminjam berupa perseorangan atau perusahaan/badan bukan bank yang memberikan jaminan kepada pihak-pihak sebagaimana dimaksud pada huruf a sampai dengan huruf l;

Yang dimaksud dengan jaminan adalah janji yang diterbitkan oleh satu pihak untuk mengambil alih dan atau melunasi sebagian atau seluruh kewajiban pihak yang berutang dalam hal pihak yang berutang gagal memenuhi kewajibannya (wanprestasi).

n. Peminjam yang diberikan jaminan oleh pihak-pihak sebagaimana dimaksud pada huruf a sampai dengan huruf l;

Yang dimaksud dengan jaminan adalah janji yang diterbitkan oleh satu pihak untuk mengambil alih dan atau melunasi sebagian atau seluruh kewajiban pihak yang berutang dalam hal pihak yang berutang gagal memenuhi kewajibannya (wanprestasi).

o. Bank lain yang memberikan jaminan kepada pihak-pihak sebagaimana dimaksud pada huruf a sampai dengan huruf l sepanjang terdapat

counterguarantee dari Bank dan atau pihak-pihak sebagaimana

dimaksud pada huruf a sampai dengan huruf l kepada bank lain tersebut.

p. Perusahaan/badan lain yang didalamnya terdapat kepentingan dari pihak-pihak sebagaimana dimaksud pada huruf f.

Yang dimaksud dengan kepentingan adalah apabilan terdapat pengendalian dari hubungan kepemilikan, kepengurusan, dan keuangan.

(2) Pengendali sebagaimana dimaksud pada ayat (1) huruf a, huruf b, dan huruf c adalah apabila perseorangan atau perusahaan/badan secara langsung atau tidak langsung:

Yang dimaksud dengan memiliki secara tidak langsung saham adalah memiliki atau mengendalikan saham secara bersama-sama atau melalui pihak lain, termasuk:

11

Paragraf Sumber Regulasi Ketentuan

yang hak suaranya dapat digunakan atau dikendalikan pengendali; 2. saham Bank atau perusahaan/badan lain yang dimiliki oleh pihak

yang dikendalikan oleh pengendali;

3. saham Bank atau perusahaan/badan lain yang dimiliki oleh pihak terafiliasi dari pengendali;

4. saham Bank atau perusahaan/badan lain yang dimiliki oleh anak perusahaan dari perusahaan/badan yang dikendalikan oleh pengendali;

5. saham Bank atau perusahaan/badan lain yang dimiliki oleh pihak-pihak yang bertindak untuk dan atas nama pengendali (saham nominee) berdasarkan atau tidak berdasarkan perjanjian tertentu; 6. saham Bank atau perusahaan/badan lain dimiliki oleh pihak lain yang

pemindahtangannya memerlukan persetujuan dari pengendali; 7. saham perusahaan/badan lain yang dimiliki Bank melalui

perusahaan/badan yang dikendalikan oleh Bank secara berjenjang sampai dengan perusahaan/badan terakhir (ultimate subsidiary); 8. saham Bank atau perusahaan/badan lain selain saham sebagaimana

dimaksud pada angka 1 sampai dengan angka 7 yang dikendalikan oleh Bank atau pengendali.

Yang dimaksud dengan pihak terafiliasi dari pengendali sebagaimana dimaksud dalam angka 3 adalah:

a. Komisaris, Direksi, atau yang setara atau kuasanya, pejabat, atau karyawan perusahaan pengendali;

b. pengurus, pengawas, pengelola, atau kuasanya, pejabat, atau karyawan perusahaan pengendali, khusus bagi perusahaan yang berbentuk hukum koperasi;

c. pihak yang memberikan jasa kepada perusahaan pengendali, antara lain akuntan publik, penilai, konsultan hukum, dan konsultan lain yang terbukti dikendalikan oleh pengendali;

d. pihak yang mempunyai hubungan keluarga dengan pengendali baik karena perkawinan maupun karena keturunan sampai dengan derajat kedua baik secara horisontal maupun vertikal, termasuk besan; e. pihak yang menurut penilaian Bank Indonesia turut serta

mempengaruhi pengelolaan pengendali, antara lain pemegang saham dan keluarganya, keluarga Komisaris, keluarga pengawas, keluarga Direksi, dan keluarga pengurus.

Yang dimaksud dengan saham adalah semua jenis saham yang memiliki hak suara.

a. memiliki secara sendiri atau bersama-sama 10% (sepuluh perseratus) atau lebih saham Bank atau perusahaan/badan lain;

b. memiliki hak opsi atau hak lainnya untuk memiliki saham yang apabila digunakan akan menyebabkan pihak tersebut memiliki dan atau mengendalikan secara sendiri atau bersama-sama 10% (sepuluh perseratus) atau lebih saham Bank atau perusahaan/badan lain;

c. melakukan kerjasama atau tindakan yang sejalan untuk mencapai tujuan bersama dalam mengendalikan Bank atau perusahaan/badan lain (acting in concert), dengan atau tanpa perjanjian tertulis dengan

12

Paragraf Sumber Regulasi Ketentuan

pihak lain, sehingga secara bersama-sama memiliki dan atau mengendalikan 10% (sepuluh perseratus) atau lebih saham Bank atau perusahaan/badan lain;

d. melakukan kerjasama atau tindakan yang sejalan untuk mencapai tujuan bersama dalam mengendalikan Bank atau perusahaan/badan (acting in concert), dengan atau tanpa perjanjian tertulis dengan pihak lain tersebut, sehingga secara bersama-sama mempunyai hak opsi atau hak lainnya untuk memiliki saham, yang apabila hak tersebut dilaksanakan menyebabkan pihak-pihak tersebut memiliki dan atau mengendalikan secara bersama-sama 10% (sepuluh perseratus) atau lebih saham Bank atau perusahaan/badan lain;

e. memiliki kewenangan dan atau kemampuan untuk menyetujui, mengangkat dan atau memberhentikan anggota Komisaris dan atau Direksi Bank atau perusahaan/badan lain;

f. memiliki kemampuan untuk menentukan (controlling influence) kebijakan strategis Bank atau perusahaan/badan lain;

Yang dimaksud dengan kebijakan strategis adalah kebijakan yang menyangkut penetapan arah dan tujuan pelaksanaan usaha yang berdampak signifikan.

g. mengendalikan 1 (satu) atau lebih perusahaan lain yang secara keseluruhan memiliki dan atau mengendalikan secara bersama-sama 10% (sepuluh perseratus) atau lebih saham Bank atau perusahaan/badan lain;

h. melakukan pengendalian terhadap pengendali sebagaimana dimaksud pada huruf a dan huruf g.

(3) Pengendali sebagaimana dimaksud pada ayat (1) huruf d dan huruf j adalah apabila perseorangan atau perusahaan/badan secara langsung atau tidak langsung:

Yang dimaksud dengan memiliki secara tidak langsung saham adalah memiliki atau mengendalikan saham secara bersama-sama atau melalui pihak lain, termasuk:

1. saham perusahaan/badan lain yang dimiliki oleh pihak lain yang hak suaranya dapat digunakan atau dikendalikan pengendali;

2. saham perusahaan/badan lain yang dimiliki oleh pihak yang dikendalikan oleh pengendali;

3. saham perusahaan/badan lain yang dimiliki oleh pihak terafiliasi dari pengendali;

4. saham perusahaan/badan lain yang dimiliki oleh anak perusahaan dari perusahaan/badan yang dikendalikan oleh pengendali;

5. saham perusahaan/badan lain yang dimiliki oleh pihak-pihak yang bertindak untuk dan atas nama pengendali (saham nominee) berdasarkan atau tidak berdasarkan perjanjian tertentu;

6. saham perusahaan/badan lain dimiliki oleh pihak lain yang pemindahtangannya memerlukan persetujuan dari pengendali;

7. saham perusahaan/badan lain yang dimiliki melalui perusahaan/badan yang dikendalikan pengendali secara berjenjang sampai dengan perusahaan/badan terakhir (ultimate subsidiary);

13

Paragraf Sumber Regulasi Ketentuan

8. saham perusahaan/badan lain selain saham sebagaimana dimaksud pada angka 1 sampai dengan angka 7 yang dikendalikan oleh pengendali.

Yang dimaksud dengan pihak terafiliasi dari pengendali sebagaimana dimaksud pada angka 3 adalah:

1. Komisaris, Direksi, atau yang setara atau kuasanya, pejabat, atau karyawan perusahaan pengendali;

2. pengurus, pengawas, pengelola, atau kuasanya, pejabat, atau karyawan perusahaan pengendali, khusus bagi perusahaan yang berbentuk hukum koperasi;

3. pihak yang memberikan jasa kepada perusahaan pengendali, antara lain akuntan publik, penilai, konsultan hukum, dan konsultan lain yang terbukti dikendalikan oleh pengendali;

4. pihak yang mempunyai hubungan keluarga dengan pengendali baik karena perkawinan maupun karena keturunan sampai dengan derajat kedua baik secara horisontal maupun vertikal, termasuk besan; 5. pihak yang menurut penilaian Bank Indonesia turut serta

mempengaruhi pengelolaan pengendali, antara lain pemegang saham dan keluarganya, keluarga Komisaris, keluarga pengawas, keluarga Direksi, dan keluarga pengurus.

Yang dimaksud dengan saham adalah semua jenis saham yang memiliki hak suara.

a. memiliki 10% (sepuluh perseratus) atau lebih saham perusahaan/badan lain dan porsi kepemilikan tersebut merupakan porsi yang terbesar; b. memiliki secara sendiri atau bersama-sama 25% (dua puluh lima

perseratus) atau lebih saham perusahaan/badan lain;

c. memiliki hak opsi atau hak lainnya untuk memiliki saham yang apabila digunakan akan menyebabkan pihak tersebut memiliki dan atau mengendalikan saham perusahaan/badan lain sebagaimana dimaksud pada huruf a atau huruf b;

d. melakukan kerjasama atau tindakan yang sejalan untuk mencapai tujuan bersama dalam mengendalikan perusahaan/badan lain (acting in

concert), dengan atau tanpa perjanjian tertulis dengan pihak lain,

sehingga secara bersama-sama memiliki dan atau mengendalikan saham perusahaan lain sebagaimana dimaksud pada huruf a atau huruf b;

e. melakukan kerjasama atau tindakan yang sejalan untuk mencapai tujuan bersama dalam mengendalikan perusahaan/badan (acting in

concert), dengan atau tanpa perjanjian tertulis dengan pihak lain

tersebut, sehingga secara bersama-sama mempunyai hak opsi atau hak lainnya untuk memiliki saham, yang apabila hak tersebut dilaksanakan menyebabkan pihak-pihak tersebut memiliki dan atau mengendalikan secara bersama-sama saham perusahaan/badan lain sebagaimana dimaksud pada huruf a atau huruf b;

f. memiliki kewenangan dan atau kemampuan untuk menyetujui, mengangkat dan atau memberhentikan anggota Komisaris dan atau Direksi perusahaan/badan lain;

14

Paragraf Sumber Regulasi Ketentuan

SE

7/14/DPNP 2005 Romawi III.A No. 1

g. memiliki kemampuan untuk menentukan (controlling influence) kebijakan strategis perusahaan/badan lain.

Yang dimaksud dengan kebijakan strategis adalah kebijakan yang menyangkut penetapan arah dan tujuan pelaksanaan usaha yang berdampak signifikan.

(4) Konsepsi dasar penentuan Pihak Terkait dan kelompok Peminjam menggunakan unsur “pengendalian” baik secara langsung maupun tidak langsung sebagai faktor penentu. Unsur pengendalian dapat dianalisa berdasarkan hubungan kepemilikan, kepengurusan dan atau keuangan. Adapun cara-cara perseorangan atau perusahaan/badan melakukan pengendalian dapat dilakukan secara langsung maupun tidak langsung. Pengendalian tersebut antara lain melalui kepemilikan saham secara langsung, hak opsi, maupun acting in concert. Walaupun tidak memiliki saham, pengendalian juga dapat dilakukan melalui kemampuan dalam penentuan kepengurusan maupun kemampuan dalam menentukan kebijakan operasional atau kebijakan keuangan Bank.

A. Kepemilikan Saham.

Hubungan pengendalian antara lain dapat timbul sebagai akibat kepemilikan saham suatu pihak, baik itu berbentuk perseorangan atau perusahaan/badan terhadap suatu perusahaan/badan. Kepemilikan ini dijabarkan dalam bentuk kepemilikan saham yang memiliki hak suara pada suatu perusahaan/badan. Dalam menentukan kepemilikan saham, termasuk didalamnya kepemilikan saham secara bersama-sama atau melalui pihak lain, seperti saham dari Pihak Terkait/anggota kelompok lainnya ataupun saham dari keluarganya.

- Pihak Terkait dengan Bank

a. Pengendali Bank Berdasarkan Kepemilikan Saham

Suatu pihak dianggap mempunyai hubungan pengendalian dengan Bank apabila pihak tersebut memiliki 10% (sepuluh perseratus) atau lebih saham Bank.

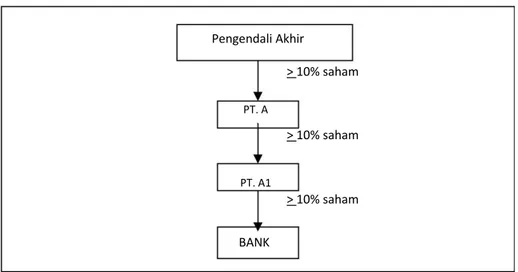

Apabila pihak yang menjadi pengendali Bank dikendalikan oleh pihak lain, baik berbentuk perseorangan atau perusahaan/badan, maka pengendali dari pengendali ditetapkan pula sebagai pengendali Bank. Dalam menentukan pengendali dari pengendali tersebut tidak ada batas jenjang tertentu, sehingga penentuan pengendali dari pengendali hendaknya ditelusuri sampai dengan pengendali akhir.

Apabila pengendali Bank adalah perorangan, maka pihak yang mempunyai hubungan keluarga baik vertikal maupun horisontal dari perseorangan tersebut juga merupakan pengendali Bank. Adapun pihak-pihak yang mempunyai hubungan keluarga dimaksud termasuk suami atau istri dari saudara kandung/tiri/angkat perseorangan yang bersangkutan. Pengendalian terhadap Bank sebagaimana dijelaskan diatas dapat dicontohkan dengan struktur kepemilikan sebagaimana digambarkan dalam Lampiran 1 dan Lampiran 2.

b. Perusahaan/Badan Dimana Bank Bertindak Sebagai Pengendali Suatu perusahaan/badan dianggap dibawah pengendalian

15

Paragraf Sumber Regulasi Ketentuan

SE

7/14/DPNP 2005 Romawi VII.B

Bank apabila Bank memiliki 10% (sepuluh perseratus) atau lebih saham perusahaan/badan tersebut.

Sebagaimana dalam menentukan pengendali dari pengendali Bank, tidak ada batas jenjang tertentu untuk menentukan perusahaan/badan yang berada dibawah pengendalian Bank. Penelusuran perusahaan/badan yang berada dibawah pengendalian Bank dilakukan sampai dengan perusahaan/badan terakhir (ultimate subsidiary). Hal ini antara lain dicontohkan dalam Lampiran 3.

c. Pengendali Lain Dari Perusahaan/Badan Yang Dibawah Pengendalian Bank

Pengendali lain dari perusahaan/badan yang dibawah pengendalian Bank dengan kepemilikian 10% (sepuluh perseratus) atau lebih saham, dianggap sebagai Pihak Terkait. Hal ini antara lain dicontohkan pada Lampiran 4.

d. Perusahaan/Badan Dibawah Pengendalian Pihak-Pihak Dalam Huruf a dan Huruf c

Perusahaan/badan lain yang dikendalikan oleh pengendali Bank serta perusahaan/badan yang dikendalikan oleh pengendali lain dari anak perusahaan Bank juga ditetapkan sebagai Pihak Terkait. Dalam menentukan parameter pengendalian dari sisi kepemilikan saham, persentase yang digunakan adalah sebesar:

1) 10% (sepuluh perseratus) atau lebih dan porsi kepemilikan tersebut merupakan porsi terbesar; atau

2) 25% (dua puluh lima perseratus) atau lebih kepemilikan atas saham perusahaan/badan tersebut. Hal ini antara lain dicontohkan dalam Lampiran 5.

e. Kontrak Investasi Kolektif (KIK)

Kontrak investasi kolektif secara umum didefinisikan sebagai suatu kontrak antara manajer investasi dan bank kustodian yang mengikat pemegang efek dimana manajer investasi diberi wewenang untuk mengelola portfolio investasi kolektif dan bank kustodian diberi wewenang untuk melaksanakan penitipan kolektif. Dalam konteks BMPK, manajer investasi KIK ditetapkan sebagai subjek untuk menentukan hubungan pengendalian. Apabila Bank dan atau Pihak Terkait dengan Bank memiliki 10% (sepuluh perseratus) atau lebih saham pada suatu manajer investasi KIK maka penanaman dana pada KIK yang dikelola manajer investasi tersebut dan atau Penyediaan Dana kepada manajer investasi tersebut ditetapkan sebagai Penyediaan Dana kepada Pihak Terkait. Hal ini antara lain dicontohkan dalam Lampiran 6.

Apabila Pemda memiliki 10% (sepuluh perseratus) atau lebih pada suatu Bank maka Pemda tersebut ditetapkan sebagai Pihak Terkait dengan Bank.

Sesuai dengan Peraturan Perundang-undangan yang berlaku pinjaman daerah dapat bersumber dari lembaga keuangan Bank. Dalam memberikan Penyediaan Dana kepada Pemda bank wajib

16

Paragraf Sumber Regulasi Ketentuan

SE

7/14/DPNP 2005 Romawi III. B No.1

memperhatikan prinsip kehati-hatian serta mematuhi ketentuan mengenai persyaratan Pinjaman Daerah, antara lain;

1. Jumlah sisa pinjaman daerah ditambah dengan jumlah pinjaman yang akan ditarik tidak melebihi dari 75% (tujuh puluh lima perseratus) penerimaan Anggaran Pendapatan Belanja Daerah (APBD) pada tahun sebelumnya;

2. Pemda memiliki rasio kemampuan daerah minimum sesuai yang telah ditetapkan dalam ketentuan yang berlaku;

3. Tidak mempunyai tunggakan atas pengembalian pinjaman yang berasal dari Pemerintah;

4. Telah tercantum dan dianggarkan dalam APBD pada tahun yang bersangkutan;

5. Telah disetujui oleh DPRD; dan’

6. Dilengkapi dengan surat otorisasi kepala daerah.

Dalam pengelompokan Peminjam, dapat dikemukakan bahwa Pemerintah Daerah, antara Pemda Tingkat I dan Pemda Tingkat II, mempunyai independensi yang antara lain dituangkan dalam bentuk penyelenggaraan urusan pemerintah yang menjadi kewenangan daerah masing-masing, termasuk pengelolaan kekayaan dan APBD yang terpisah, sehingga antara Pemda Tingkat I dan Pemda Tingkat II serta antara masing-masing Pemda Tingkat II, tidak ditetapkan sebagai kelompok Peminjam.

B. Kepengurusan

Hubungan pengendalian dapat timbul sebagai akibat hubungan kepengurusan.

- Pihak Terkait.

a. Komisaris, Direksi dan atau Pejabat Eksekutif Bank beserta keluarganya ditetapkan sebagai Pihak Terkait. Adapun yang dimaksud dengan keluarga disini termasuk suami/istri dari saudara kandung/tiri/angkatnya. Hal ini antara lain dapat dicontohkan dalam Lampiran 8 dalam bentuk garis putus-putus yang melingkari Bank.

b. Komisaris, Direksi dan atau Pejabat Eksekutif dari pihak-pihak yang telah ditetapkan sebagai Pihak Terkait termasuk juga sebagai Pihak Terkait. Hal ini antara lain dicontohkan dalam Lampiran 8 dalam bentuk garis putus-putus yang melingkari pengendali Bank dan pihak-pihak yang dikendalikan oleh Bank. c. Perusahaan/badan dimana Komisaris, Direksi dan atau Pejabat Eksekutif yang telah ditetapkan sebagai Pihak Terkait memiliki pengendalian, maka perusahaan/badan tersebut ditetapkan sebagai Pihak Terkait. Hal ini dapat dicontohkan dalam Lampiran 8.

d. Apabila Komisaris, Direksi dan atau Pejabat Eksekutif yang telah ditetapkan sebagai Pihak Terkait merangkap jabatan pada suatu perusahaan/badan lain, maka perusahaan/badan tersebut ditetapkan pula sebagai Pihak Terkait.

e. Perusahaan-perusahaan yang didalamnya terdapat kepentingan dari keluarga Dewan Komisaris, Direksi, dan atau Pejabat Eksekutif Bank termasuk dalam pengertian Pihak